Frankreich Social-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 32.53 Milliarden US-Dollar |

| Marktgröße (2030) | 110.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.65% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Social-Commerce-Markt Analyse von Mordor Intelligence

Die Größe des Frankreich Social-Commerce-Marktes beläuft sich im Jahr 2025 auf 32,53 Milliarden USD und wird voraussichtlich bis 2030 auf 110,25 Milliarden USD ansteigen, was einer bemerkenswerten CAGR von 27,65 % entspricht. Eine weitreichende 5G-Abdeckung, transparente Werberegeln im Rahmen des EU-Gesetzes über digitale Dienste sowie eine Mobile-First-Kultur treiben die Entwicklung des Frankreich Social-Commerce-Marktes voran. Luxusmarken nutzen Augmented-Reality (AR)-Anproben, um die Konversionsraten zu steigern. Gleichzeitig optimieren französische Banken Zahlungsprozesse mit Ein-Klick-APIs und reduzieren damit die Checkout-Zeiten erheblich. Einheitliche Vorschriften der CNIL stärken das Vertrauen datenschutzbewusster Verbraucher. Darüber hinaus lenkt der Creator-getriebene Commerce auf Plattformen wie TikTok und Twitch Datenverkehr, den Marken zu höheren Raten konvertieren als im traditionellen E-Commerce. Diese Faktoren etablieren Frankreich gemeinsam als führendes Beispiel für nahtlosen und datenschutzkonformen digitalen Einzelhandel innerhalb der EU.

Wichtigste Erkenntnisse des Berichts

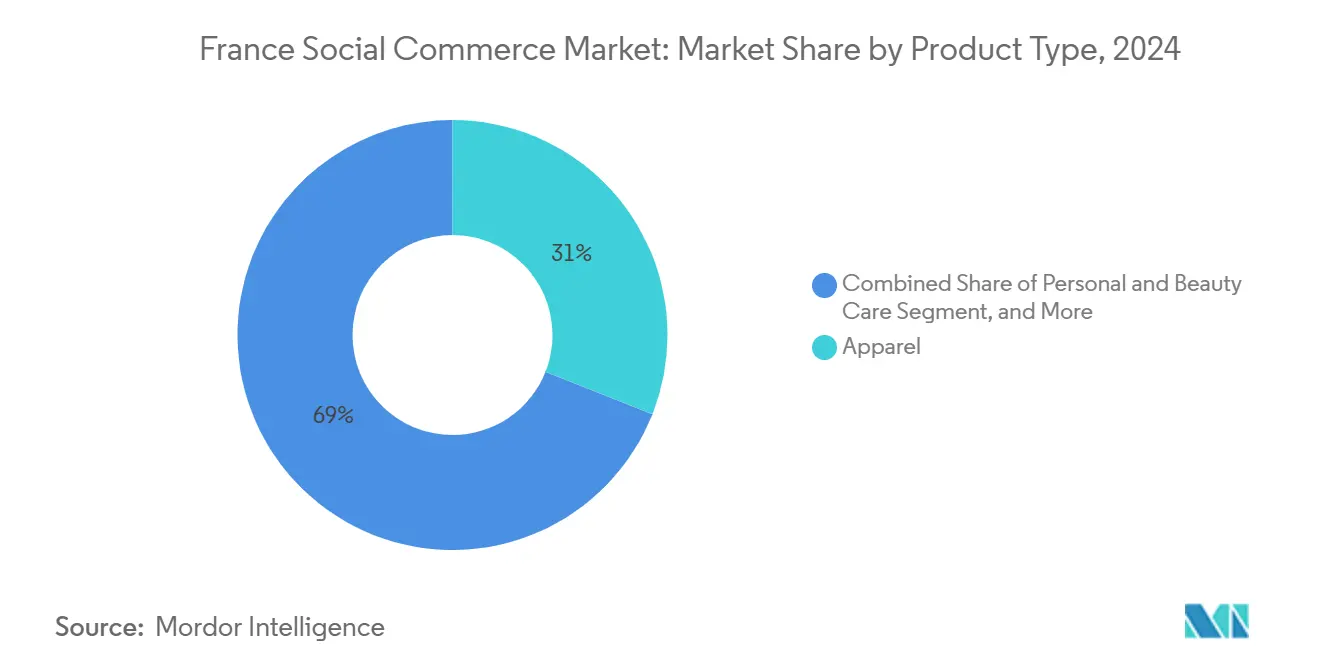

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 31,27 % auf Bekleidung im Frankreich Social-Commerce-Markt, während Körperpflege und Schönheitspflege bis 2030 voraussichtlich mit einer CAGR von 29,01 % wachsen wird.

- Nach Gerät dominierten Smartphones mit einem Anteil von 90,77 % an der Frankreich Social-Commerce-Marktgröße im Jahr 2024, wobei Desktops weiterhin hochpreisige Modekäufe abwickeln.

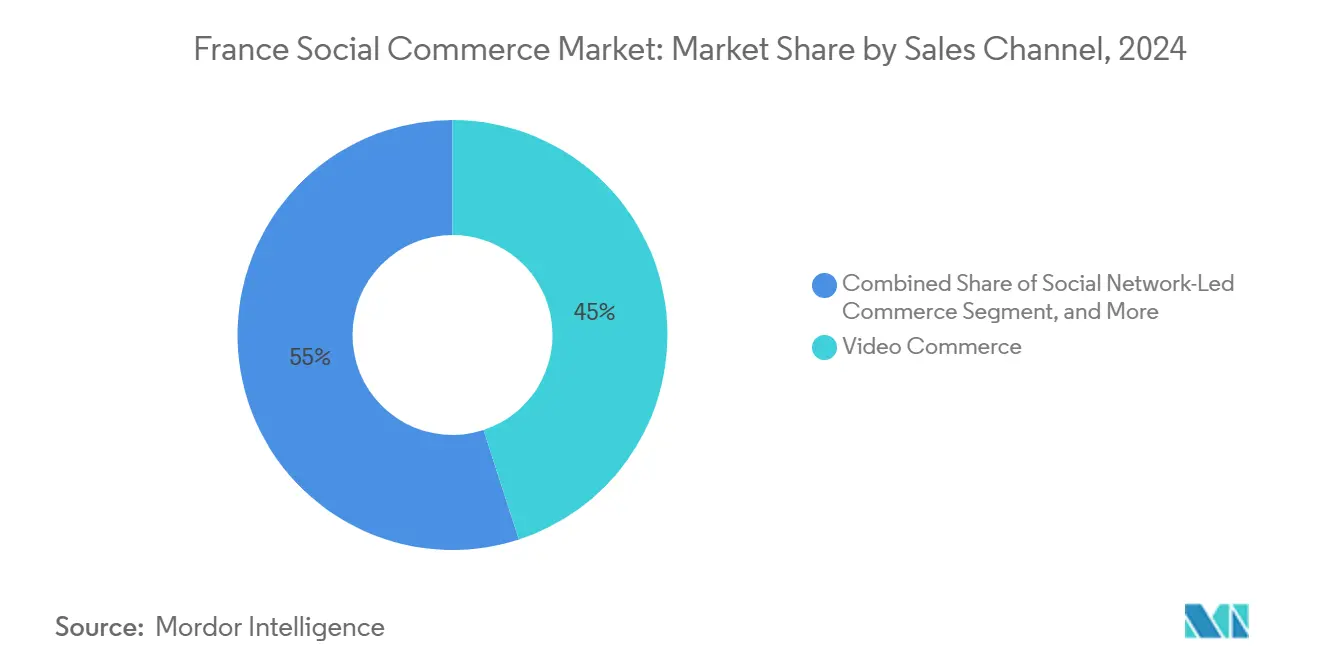

- Nach Vertriebskanal führte Video-Commerce im Jahr 2024 mit einem Umsatzanteil von 44,82 %, während Social Reselling bis 2030 mit einer CAGR von 27,77 % voranschreitet.

Frankreich Social-Commerce-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mobile-First- Verbraucherreise und 5G-Ausbau | +6.5% | National; frühe Gewinne in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Ein-Klick- Checkout-APIs französischer Banken | +4.8% | National; angeführt vom Cartes-Bancaires-Netzwerk | Kurzfristig (≤ 2 Jahre) |

| EU- Gesetz über digitale Dienste – Transparenzregeln | +3.2% | EU-weit; Frankreich als früher Anwender | Langfristig (≥ 4 Jahre) |

| Creator-Economy- Boom auf TikTok und Twitch | +2.9% | National; städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Luxus- AR-„Anprobe”-Tools | +2.1% | Globaler Luxus; Frankreich als Innovationszentrum | Langfristig (≥ 4 Jahre) |

| Prepaid- E-Geld-Wallets für Personen ohne Bankkonto | +1.8% | National; Vorstadt- und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobile-First-Verbraucherreise und 5G-Ausbau

Oranges Investitionen in sein Netzwerk haben die 5G-Bevölkerungsabdeckung bis Ende 2024 erheblich ausgebaut, die Videoladezeiten verbessert und Augmented-Reality (AR)-Anproben ermöglicht, die die mobilen Konversionsraten im Vergleich zu 4G steigern. Verbraucher wechseln nun nahtlos von der Produktentdeckung zum Kauf auf mobilen Geräten, wobei die abendliche 5G-Nutzung die Aktivität in Kategorien wie Bekleidung und Schönheitspflege steigert. Verbessertes Engagement über 5G, wie von Einzelhändlern beobachtet, zeigt die Auswirkungen von geringer Latenz und reichhaltigen Medien auf die Stärkung der Kaufabsicht. Da Betreiber die Abdeckung auf ländliche Gebiete ausweiten, wird erwartet, dass der Social-Commerce-Markt in Frankreich städtische Vorteile in kleinere Regionen bringt und Disparitäten abbaut, die zuvor regionale Unternehmen beeinträchtigten. Unternehmen, die für 5G-Video-Commerce optimieren, profitieren von verbesserten Ladezeiten, schärferen AR-Erlebnissen und höheren Transaktionswerten, was die Bedeutung des mobilen Commerce unterstreicht.

Integration von Ein-Klick-Checkout-APIs durch französische Banken

Das Cartes-Bancaires-Konsortium integrierte Sofortzahlungsschienen mit Plattformen wie Meta, TikTok und Pinterest und reduzierte damit die Social-Checkout-Zeiten erheblich. Diese Entwicklung führte zu einem Rückgang der Warenkorbabbruchraten für Händler, wobei Kategorien wie Accessoires ein bemerkenswertes Umsatzwachstum verzeichneten. Nach der Implementierung beobachteten Finanzinstitute einen Anstieg der abgeschlossenen Transaktionen auf sozialen Plattformen. Darüber hinaus steigerten diese reibungslosen Zahlungssysteme die durchschnittlichen Warenkorbwerte und demonstrierten die Rolle von Geschwindigkeit und Vertrauen bei der Förderung höherer Verbraucherausgaben. Durch die Einhaltung strenger CNIL-Tokenisierungsstandards wurden Datenschutzbedenken wirksam adressiert, was die weitere Einführung dieser Systeme in der Frankreich Social-Commerce-Landschaft unterstützt.

EU-Gesetz über digitale Dienste erzwingt transparenten anzeigenbasierten Social-Commerce

Im Jahr 2024 verpflichtete Frankreichs proaktive Durchsetzung des Gesetzes über digitale Dienste (DSA) Plattformen dazu, bezahlte Inhalte zu kennzeichnen und Targeting-Kriterien offenzulegen. [1]Kolsquare, "Frankreich: bahnbrechendes Influencer-Gesetz nach Bedenken der EU-Kommission und der Branche geändert", kolsquare.comDieser regulatorische Wandel stärkte das Verbrauchervertrauen und verbesserte die Konversionsraten. Luxusmarken wie L'Oréal nutzen diese Transparenz, um ihre Premium-Kreativmaterialien ohne Bedenken hinsichtlich algorithmischer Verzerrung zu präsentieren. Ihre Instagram-Kampagnen verzeichneten unter dem DSA-Rahmen ein gesteigertes Engagement. Auch kleinere Verkäufer profitieren, da eine klare Kennzeichnung ein gerechteres algorithmisches Umfeld schafft, das es qualitativ hochwertigen Inhalten ermöglicht, organisch Sichtbarkeit zu erlangen. Diese regulatorische Maßnahme hat sich zu einem strategischen Vorteil entwickelt und definiert die Beziehung zwischen Plattformen und Händlern neu, wobei Authentizität in den Vordergrund gestellt wird.

Boom der Influence-to-Earn-Creator-Economy auf TikTok und Twitch

Im Jahr 2024 strukturierte TikTok sein Monetarisierungssystem um und ersetzte den Creator Fund durch das Creator Rewards Program (ehemals Creativity Program Beta). Dieses Programm bietet leistungsbasierte Auszahlungen, die an Video-Engagement und -Qualität geknüpft sind, mit Sätzen zwischen 4 und 8 USD pro 1.000 Aufrufen – deutlich höher als beim vorherigen Fonds.[2]Fourthwall, "Lohnt sich TikToks Creator Rewards Program?", fourthwall.com Micro-Influencer erzielen gute Ergebnisse, da ihre engagierten Communities höhere Konversionsraten erzielen und Ausgaben in Richtung Nischen-Handwerker lenken, die mit Frankreichs Handwerksprinzipien übereinstimmen. Twitch-Lifestyle-Streamer haben erhebliches Einkommenspotenzial demonstriert, wobei führende Creator beachtliche monatliche Einnahmen erzielen. Dieser erweiterte Verdienstrahmen erhöht die Verfügbarkeit von Creatorn, verbessert spezialisierte Inhalte und verteilt die Nachfrage auf eine vielfältige Händlerbasis innerhalb des Frankreich Social-Commerce-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datenschutzänderungen 2024 bei iOS und CNIL-Cookie-Regeln beeinträchtigen das Konversions-Tracking | -2.1% | National, betrifft alle digitalen Plattformen | Kurzfristig (≤ 2 Jahre) |

| Bekämpfung von Fälschungen auf Marktplätzen nach EU-Verordnung 2023/988 | -1.5% | EU-weit, mit Frankreich als strengem Vollstrecker | Mittelfristig (2–4 Jahre) |

| Logistikengpässe außerhalb der Île-de-France für Same-Day-Lieferung | -1.3% | Regional, betrifft nicht-metropolitane Gebiete | Mittelfristig (2–4 Jahre) |

| Steigende Creator-Provisionserwartungen belasten die Händlermargen | -0.9% | National, konzentriert in Sektoren mit hohem Engagement | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzänderungen 2024 bei iOS und CNIL-Cookie-Regeln beeinträchtigen das Konversions-Tracking

Apples iOS 17.4 schränkte App-übergreifende Identifikatoren ein, und strengere Cookie-Einwilligungen der CNIL beeinträchtigten die Retargeting-Genauigkeit.[3]Peelinsights, "iOS 17 stört das Link-Tracking", peelinsights.com Als Reaktion darauf wechselten Marken zum serverseitigen Tagging. Die hohen Implementierungskosten stellten jedoch kleinere Verkäufer ohne fortgeschrittene Data-Science-Kapazitäten vor Herausforderungen. Trotz dieser Störungen gewinnt ein datenschutzorientierter Ansatz an Akzeptanz, da Verbraucher zunehmend Marken bevorzugen, die ihre Datennutzungsrichtlinien transparent kommunizieren. Mittelfristig wird erwartet, dass Unternehmen, die in der First-Party-Analyse versiert sind, verlorene Attribution zurückgewinnen und gleichzeitig ihren Ruf stärken.

Bekämpfung von Fälschungen auf Marktplätzen nach EU-Verordnung 2023/988

Die Einhaltung von Authentifizierungsanforderungen hat zu einem Anstieg der Plattformkosten geführt, während Fälschungsangebote erheblich reduziert wurden. Veepee und Showroomprivé haben gemeinsam in fortschrittliche Technologien wie KI-gestützte Bilderkennung und Blockchain-basierte Herkunftssysteme investiert. Obwohl die für die Genehmigung von Angeboten erforderliche Zeit gestiegen ist, was zu einem vorübergehend reduzierten Sortiment führte, hat die Betonung verifizierter Authentizität das Verbrauchervertrauen gestärkt, was für das Luxus-Wiederverkaufssegment entscheidend ist. Im französischen Social-Commerce-Markt sind Marken, die klare und zuverlässige Nachweise über die Produktherkunft liefern, besser positioniert, um regulatorischen Anforderungen gerecht zu werden und gleichzeitig ihr Wertversprechen zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bekleidung führt, während Schönheitspflege beschleunigt

Bekleidung behielt im Jahr 2024 einen Anteil von 31,27 % am Frankreich Social-Commerce-Marktanteil und unterstreicht damit die tief verwurzelten sozialen Wurzeln der Mode. Influencer-Lookbooks, Live-Hauls und Countdowns für limitierte Drops halten die Konversion auf einem hohen Niveau, und die visuelle Natur des Segments harmoniert perfekt mit dem Rhythmus von Kurzvideos. Körperpflege und Schönheitspflege, angetrieben durch AR-Farbton-Matching, das das Vertrauen stärkt, wird voraussichtlich bis 2030 mit 29,01 % wachsen – die stärkste Wachstumskurve unter allen Kategorien. Luxus-Hautpflege demonstriert erhebliche Preissetzungsmacht, während Massenkosmektika Creator-geführte Tutorials nutzen, um ihre Verbraucherbasis zu erweitern. Accessoires profitieren von Impulskaufverhalten und gewinnen auch durch Nischen-Creator an Bedeutung, die das Handwerk dieser Produkte betonen.

Der Sektor Lebensmittel und Getränke nutzt regionsspezifische Narrative, wobei französische Gourmetmarken Terroir-getriebene Geschichten betonen, um Premiumpreise zu rechtfertigen. Das Segment Nahrungsergänzungsmittel steht vor Herausforderungen aufgrund der französischen Pharmamarketingvorschriften, die direkte Werbemaßnahmen auf sozialen Plattformen einschränken. Infolgedessen konzentrieren sich Marken in diesem Segment auf die Bereitstellung von Bildungsinhalten anstatt auf aggressive Verkaufsstrategien. Die Kategorie Haushaltsprodukte verzeichnet Wachstum, da visuelle Inhalte, inspiriert von Plattformen wie Pinterest, nahtlos in shoppable Tags in Social-Media-Feeds integriert werden. In allen Sektoren legt der französische Social-Commerce-Markt großen Wert auf hochwertige visuelle Inhalte und transparente Beschaffungspraktiken, die dazu beitragen, das Verbrauchervertrauen und den wahrgenommenen Produktwert zu steigern.

Nach Gerät: Smartphone-Dominanz verdeckt geräteübergreifende Komplexität

Smartphones erfassten im Jahr 2024 90,77 % der Frankreich Social-Commerce-Marktgröße. Sofortige Befriedigung, biometrische Sicherheit und integrierte Wallets beeinflussen das Kaufverhalten unterwegs, insbesondere bei jüngeren Verbrauchern, die für Social-Commerce-Transaktionen überwiegend auf mobile Geräte angewiesen sind. Desktops spielen jedoch weiterhin eine bedeutende Rolle bei hochwertigen Käufen, da größere Bildschirme detaillierte Vergleiche ermöglichen und risikoaversen Käufern ein Sicherheitsgefühl vermitteln. Mobile Geräte dominieren abendliche Einkaufsaktivitäten, während Büro-Laptops häufig beim Surfen zur Mittagszeit genutzt werden, was oft in mobilbasierten Käufen später mündet. Unternehmen, die Sitzungsdaten effektiv über mehrere Geräte hinweg synchronisieren, erzielen einen verbesserten Umsatz pro Nutzer und unterstreichen damit die Bedeutung kohärenter Identitätsmanagementstrategien.

Regulatorische Überlegungen beeinflussen auch das Verbraucherverhalten. Desktop-Browser mit erweiterten Datenschutzeinstellungen sprechen ältere, datenschutzbewusste Bevölkerungsgruppen an. Auf der anderen Seite fördern mobile Anwendungen mit ihren sicheren Umgebungen für Zahlungsinformationen das Vertrauen bei kleineren Transaktionen. Folglich müssen Unternehmen eine umfassende Gerätestrategie verfolgen, die die gesamte Einkaufsreise unterstützt – von der Entdeckung bis zum Kauf – auf Plattformen, auf denen sich Verbraucher am sichersten fühlen. Dieser vielschichtige Ansatz betont die Notwendigkeit anpassungsfähiger Inhalte und nahtloser Authentifizierungsmechanismen innerhalb des französischen Social-Commerce-Umfelds.

Nach Vertriebskanal: Führungsposition des Video-Commerce steht vor Disruption durch Social Reselling

Im Jahr 2024 machte Video-Commerce 44,82 % des Gesamtumsatzes aus, angetrieben durch Frankreichs wachsende Vorliebe für demonstratives Storytelling durch Live-Streams und shoppable Reels. Die Konversionsraten verzeichneten während zeitkritischer Übertragungen ein bemerkenswertes Wachstum, bei denen Moderatoren Echtzeitanfragen beantworteten und damit das Erlebnis von Beratungen im Geschäft replizierten. Gleichzeitig zeigte Social Reselling eine starke CAGR von 27,77 %, unterstützt durch den Fokus der Generation Z auf Nachhaltigkeit und die Nachfrage nach authentifizierten gebrauchten Luxusgütern. Um Vertrauen zu stärken und Fälschungsrisiken zu mindern, haben Plattformen Treuhandservices und KI-gestützte Bildverifizierungssysteme implementiert.

Social-Network-geführter Commerce nutzt umfangreiche Nutzerbasen und ermöglicht es Vermarktern, ihre Ausgaben durch Closed-Loop-Analysen zu optimieren. In Frankreich entspricht Gruppenkauffunktion der geselligen Kultur des Landes und bündelt die Nachfrage, um Kosteneinsparungen bei wesentlichen Gütern und Elektronik zu erzielen. Darüber hinaus fungieren Produktbewertungs- und Entdeckungsplattformen als Vorbereitungsstufen, auf denen Nutzer vergleichende Inhalte konsumieren, bevor sie zu optimierten Checkout-Prozessen übergehen. Infolgedessen ist eine effektive Mehrkanalkoordination unerlässlich; Marken, die konsistente Botschaften über Plattformen hinweg liefern, sammeln nicht nur wertvolle First-Party-Daten, sondern verbessern auch ihre Positionierung im Frankreich Social-Commerce-Markt.

Geografische Analyse

Die Île-de-France, unterstützt durch eine weitreichende 5G-Abdeckung und effiziente Same-Day-Liefernetzwerke, hält einen bedeutenden Anteil am Marktwert. In Paris treiben höhere verfügbare Einkommen größere Luxuskäufe an, während eine Konzentration von Creator-Communities einen Kreislauf aus Content-Erstellung und -Konsum fördert. Lyon und Marseille weisen im Vergleich zu ländlichen Gebieten ebenfalls höhere Adoptionsraten auf, angetrieben durch ihre jüngeren Bevölkerungen und proaktive technologische Initiativen.

In Regionen außerhalb großer Ballungsräume sind die Lieferzeiten länger, was die Attraktivität von Impulskäufen verringert. Um dem entgegenzuwirken, arbeiten Händler mit lokalen Eckläden und Schließfachnetzwerken zusammen und verbessern Click-and-Collect-Services in kleineren Gemeinden. Darüber hinaus erhöht die wachsende Nutzung von Fintech-Wallets unter Vorstadtjugendlichen die Ausgaben in Gebieten mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen. Französische Überseedepartements bieten aufkommende Chancen aufgrund verbesserter Breitbandzugänge und einer kulturellen Vorliebe für französischen Luxus, obwohl hohe Logistikkosten eine Herausforderung für die Same-Day-Lieferung darstellen.

Grenzüberschreitende Dynamiken sind ebenfalls bedeutsam. Französische Plattformen mit DSA-konformen Prozessen erfahren eine reibungslosere Expansion nach Spanien, Belgien und Italien, wo die Transparenzvorschriften aufeinander abgestimmt sind. Unterschiedliche Datenschutzgesetze in Großbritannien schaffen jedoch Hindernisse und unterstreichen die entscheidende Rolle regulatorischer Rahmenbedingungen. Die Geografie beeinflusst sowohl die Wirtschaftlichkeit der Auftragserfüllung als auch die regulatorische Kompatibilität innerhalb der Frankreich Social-Commerce-Landschaft.

Wettbewerbslandschaft

Frankreichs Social-Commerce-Ökosystem befindet sich in einem bedeutenden Wandel, angetrieben durch drei wichtige Wettbewerbssegmente: globale soziale Netzwerke, inländische Einzelhandelsunternehmen und Fintech-getriebene Herausforderer. Globale Plattformen wie Metas Instagram und Facebook sowie ByteDances TikTok prägen Influencer-getriebenen Commerce und Livestream-Shopping-Formate und bieten eine weitreichende Reichweite.[4]Remotestaff, "Der Aufstieg des Social Commerce: Wie TikTok und Instagram den Online-Einkauf neu gestalten", remotestaff.com Inländische Unternehmen wie Carrefour und FNAC Darty nutzen ihre etablierte physische Präsenz und proprietäre Medienstudios, um integrierte Omnichannel-Erlebnisse zu liefern. Luxusmarken, darunter LVMH und L'Oréal, treiben Augmented-Reality (AR)-virtuelle Anproben voran und steigern damit das Kundenengagement und die Konversionsraten.[5]Everything-pr, "L'Oréals virtuelle Make-up-Anprobe: Transformation des Beauty-Marketings im digitalen Zeitalter", everything-pr.com

Fintech-Unternehmen wie Lydia und Pixpay verbessern die Zahlungszugänglichkeit mit Fokus auf jüngere Bevölkerungsgruppen und unterversorgte Gruppen. Durch Blockchain-Technologie unterstützte Authentifizierungsservices stärken das Luxus-Wiederverkaufssegment, während SaaS-Tools eine nahtlose Katalogintegration über Plattformen wie Instagram, TikTok und aufkommende französische Plattformen wie BeReal Commerce ermöglichen. Die Einhaltung der CNIL-Datenschutzrichtlinien entwickelt sich zu einem strategischen Vorteil, der es Unternehmen ermöglicht, neue Funktionen effizient einzuführen und dabei regulatorische Risiken zu managen und das Verbrauchervertrauen aufrechtzuerhalten.

Der Sektor bewegt sich in Richtung Live-Commerce-Studios, Micro-Influencer-Plattformen und Blockchain-basierten Authentizitätslösungen. Akquisitionen wie Veepees Kauf von Rebag France unterstreichen die wachsende Bedeutung authentifizierter Secondhand-Luxusmärkte. Mit dem Fortschreiten dieser Trends priorisiert Frankreichs Social-Commerce-Sektor zunehmend Plattformen, die regulatorische Compliance, Innovation und optimierte Zahlungsprozesse innerhalb eines Mobile-First-Rahmens integrieren und damit Skalierbarkeit und Wettbewerbspositionierung sicherstellen.

Marktführer im Frankreich Social-Commerce-Bereich

Meta Platforms, Inc.

ByteDance Ltd.

Pinterest, Inc.

Snap Inc.

Cdiscount SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Walmart führte eine wöchentliche Livestreaming-Serie für Sammler ein, die die zunehmende globale Integration von Unterhaltung und E-Commerce widerspiegelt. Dieser Ansatz, der Live-Produktvorführungen, Gewinnspiele und Community-Interaktion umfasst, orientiert sich an etablierten Praktiken in China und den USA. Er verdeutlicht eine Chance für französische Einzelhändler, ähnliche Strategien zu erkunden. Die Initiative zeigt, wie Livestreaming Echtzeit-Verkäufe erleichtern, das Markenengagement stärken und jüngere, mobilorientierte Verbraucher in Frankreich ansprechen kann.

- September 2025: La Poste formalisierte über seine Paketzustellungssparte Colissimo ein Memorandum of Understanding (MOU) mit der globalen E-Commerce-Plattform Temu. Diese Vereinbarung konzentriert sich auf die Verbesserung der Logistikzusammenarbeit und die Unterstützung lokaler Verkäufer in Frankreich. Die Initiative zielt darauf ab, die Dienstleistungen für französische Verbraucher und Verkäufer zu verbessern, internationale Verkäufe für lokale Unternehmen zu erleichtern und Logistikabläufe zu optimieren. Durch die Integration der Logistikkapazitäten von Colissimo mit der digitalen Plattform von Temu bietet die Zusammenarbeit lokalen Verkäufern – insbesondere KMU – zuverlässige inländische und internationale Lieferung, anpassungsfähige Erfüllungsoptionen und umweltbewusste Versandlösungen. Diese Partnerschaft erweitert die Zugänglichkeit für Verkäufer, vereinfacht den grenzüberschreitenden Handel und entspricht den mobilgetriebenen Einkaufstrends, was die Effizienz des Social Commerce für französische Verbraucher und Unternehmen verbessert.

- März 2025: TikTok hat TikTok Shop in Frankreich eingeführt und bietet eine integrierte In-App-Shopping-Funktion, die auf Generation-Z-Nutzer zugeschnitten ist. Diese Initiative bietet sowohl lokalen als auch internationalen Verkäufern Möglichkeiten und hält dabei die EU-Mehrwertsteuervorschriften ein, die TikTok als fiktiven Lieferanten für Nicht-EU-Verkäufer ausweisen. Dieser Ansatz vereinfacht Compliance-Prozesse und erleichtert den grenzüberschreitenden Handel und trägt zur Entwicklung von Frankreichs mobilorientiertem Einzelhandelsumfeld bei und unterstützt die Creator-getriebene Produktentdeckung.

- November 2024: Wero, ein Unternehmen unter der Europäischen Zahlungsinitiative (EPI), hat eine Zahlungslösung in Frankreich eingeführt. Als paneuropäische Sofortzahlungsplattform konzipiert, erleichtert Wero effiziente und sichere Peer-to-Peer- und E-Commerce-Transaktionen über mobile Anwendungen und verbessert damit das allgemeine Nutzererlebnis. Durch die Zusammenarbeit mit großen französischen Banken und den Übergang von Paylib hat Wero digitale Zahlungsprozesse optimiert. Diese Initiative unterstützt mobilzentriertes Einkaufen und Creator-getriebenen Commerce und ermöglicht schnelleres und zugänglicheres soziales Kaufen auf verschiedenen Plattformen.

Berichtsumfang des Frankreich Social-Commerce-Marktes

Der Frankreich Social-Commerce-Marktbericht ist segmentiert nach Produkttyp (Bekleidung, Körperpflege und Schönheitspflege, Accessoires, Haushaltsprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke, Sonstige Produkttypen), Gerät (Laptops und Desktops, Smartphone), Vertriebskanal (Video-Commerce, Social-Network-geführter Commerce, Social Reselling und Sonstige Vertriebskanaltypen) und Geografie (Frankreich). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung |

| Körperpflege und Schönheitspflege |

| Accessoires |

| Haushaltsprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Sonstige Produkttypen |

| Laptops und Desktops |

| Smartphone |

| Video-Commerce |

| Social-Network-geführter Commerce |

| Social Reselling |

| Gruppenkauf / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Nach Produkttyp | Bekleidung |

| Körperpflege und Schönheitspflege | |

| Accessoires | |

| Haushaltsprodukte | |

| Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | |

| Sonstige Produkttypen | |

| Nach Gerät | Laptops und Desktops |

| Smartphone | |

| Nach Vertriebskanal | Video-Commerce |

| Social-Network-geführter Commerce | |

| Social Reselling | |

| Gruppenkauf / Teamkauf | |

| Produktbewertungs- und Entdeckungsplattformen |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert der Frankreich Social-Commerce-Markt im Jahr 2025?

Die Größe des Frankreich Social-Commerce-Marktes wird im Jahr 2025 auf 32,53 Milliarden USD geschätzt.

Wie schnell wird der französische Social-Commerce bis 2030 voraussichtlich wachsen?

Der Marktwert wird voraussichtlich bis 2030 110,25 Milliarden USD erreichen und dabei eine CAGR von 27,65 % verzeichnen.

Welche Produktkategorie wächst am schnellsten?

Körperpflege und Schönheitspflege führt mit einer prognostizierten CAGR von 29,01 % bis 2030 dank präziser AR-Anproben.

Warum dominieren Smartphones bei Transaktionen?

Smartphones machen 90,77 % des Volumens von 2024 aus, da 5G-Geschwindigkeiten und In-App-Wallets Reibungsverluste eliminieren, obwohl Desktops weiterhin hochwertige Warenkörbe abschließen.

Welche Regulierung beeinflusst die Werbestrategie am stärksten?

Das EU-Gesetz über digitale Dienste schreibt transparente Werbeoffenlegungen vor, was seit der Einführung im Jahr 2024 die Konversion um 31 % verbessert hat.

Wer sind bemerkenswerte Innovatoren im französischen Social-Commerce?

L'Oréal, LVMH und Carrefour stechen jeweils durch AR, Blockchain-Authentifizierung und Live-Streaming-Store-Formate hervor.

Seite zuletzt aktualisiert am: