フランスシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

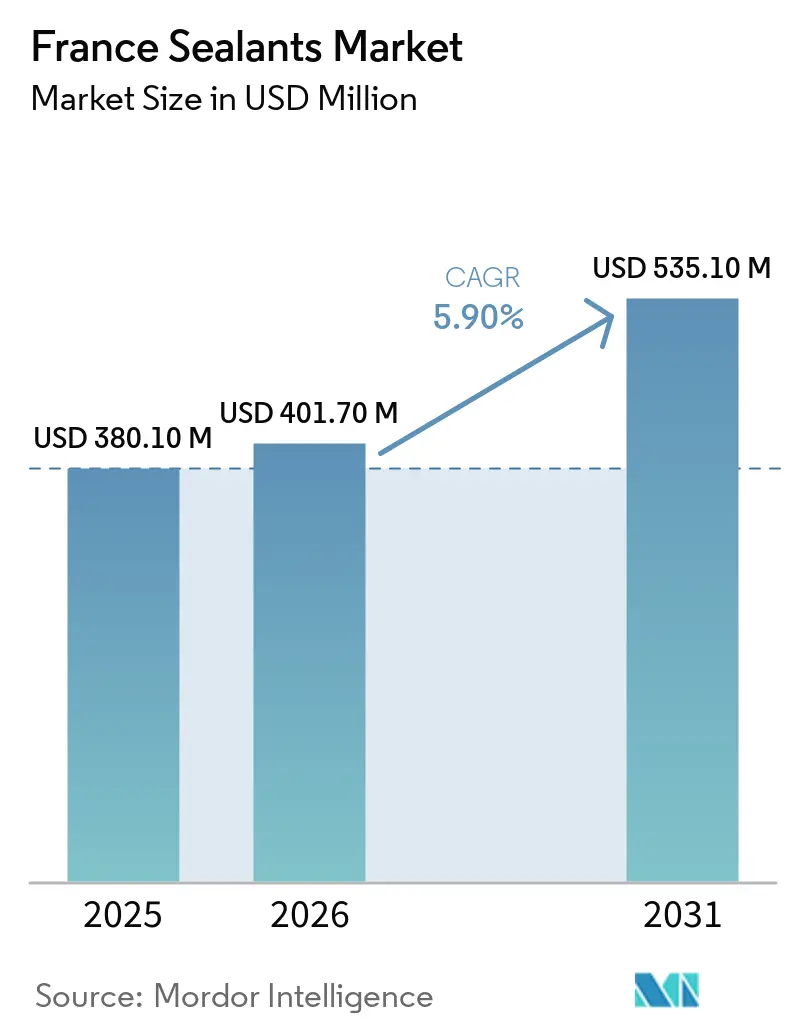

| 基準年の市場規模 (2025) | 380.10 百万米ドル |

| 市場規模 (2026) | 401.70 百万米ドル |

| 市場規模 (2031) | 535.10 百万米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスシーラント市場分析

フランスシーラント市場規模は、2025年の3億8,010万USDから2026年には4億170万USDへと成長し、2026年から2031年にかけてCAGR 5.90%で拡大して2031年には5億3,510万USDに達すると予測されています。建物外皮の気密性向上を目的とした構造改修、国内自動車生産の急速な電動化、および洋上再生可能エネルギー設備の拡大が、従来の防水用途を超えた高度な化学製品の適用範囲を広げています。シリコーンは±50%の目地動作能力と実証済みの30年耐久性により、グレージングおよびカーテンウォールモジュールで引き続き主導的地位を占めています。一方、ポリウレタンは高い剥離強度、間隙充填性、および振動減衰性が決定的な性能基準となる電気自動車(EV)バッテリーエンクロージャーで勢いを増しています。MaPrimeRénov'に基づく政府補助金が住宅改修サイクルを加速させており、2020年AGEC法の修理可能性指数は消費者を家電製品の寿命を延ばすメンテナンス用シーラントへと誘導しています。並行して、エアバスの複合材生産量とステランティス・ルノーの軽量化要件が、厳格な航空宇宙またはボディ・イン・ホワイト認証を満たすポリサルファイドおよび構造用エポキシグレードへの下流需要を創出しています。

主要レポートのポイント

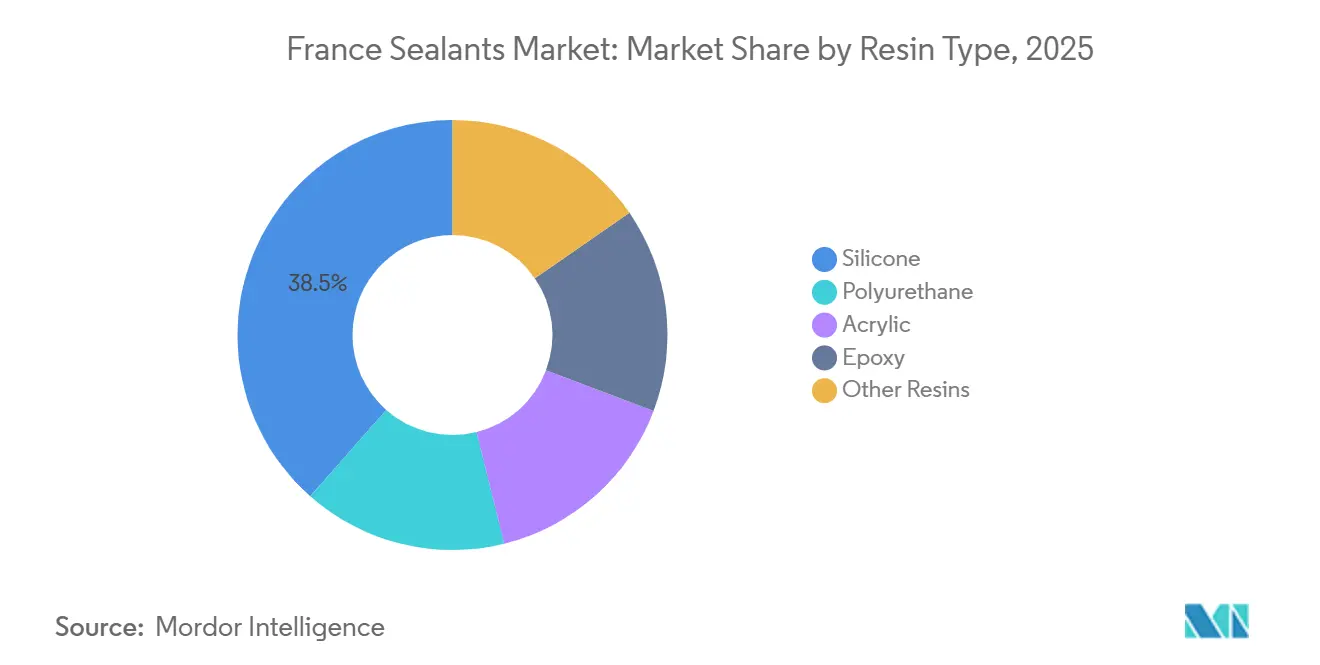

- 樹脂タイプ別では、シリコーンが2025年のフランスシーラント市場シェアの38.5%をリードしました。ポリウレタンは2026年から2031年にかけてCAGR 7.24%で拡大すると予測されており、樹脂の中で最も速い成長ペースとなっています。

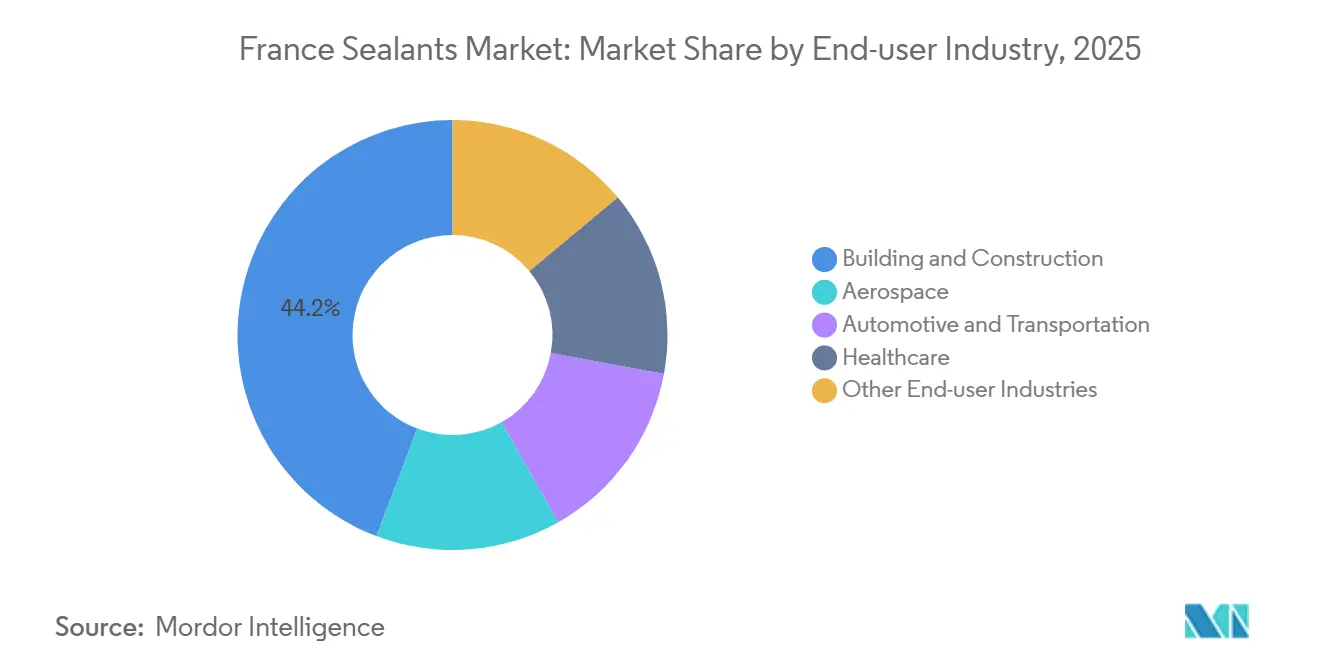

- エンドユーザー別では、建築・建設が2025年のフランスシーラント市場規模の44.25%を占めました。ヘルスケア用シーラントの需要は2031年までCAGR 7.01%で拡大すると予測されており、全産業の中で最も速い成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスシーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ建物外皮改修における改修主導の需要急増 | +1.8% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプに集中 | 中期(2~4年) |

| フランス自動車生産におけるEV軽量化要件 | +1.3% | 全国規模、オー=ド=フランスおよびグラン・テストのステランティスおよびルノー組立回廊 | 中期(2~4年) |

| エアバスおよび地域航空宇宙クラスターにおける複合材接合の成長 | +0.9% | 地域規模、トゥールーズ=オクシタニーおよびナント=ペイ・ド・ラ・ロワール航空宇宙ハブ | 長期(4年以上) |

| DIYおよび家電メンテナンス用シーラント販売を促進する修理可能性指数法 | +0.7% | 全国規模、消費者向け小売チャネル | 短期(2年以内) |

| フランス洋上風力建設からの船舶用シーラント需要 | +0.5% | 沿岸地域、ビスケー湾および地中海洋上ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ建物外皮改修における改修主導の需要急増

MaPrimeRénov'は2025年12月まで非常に低所得世帯向けに最大50%の現金前払いを延長し、熱橋、屋根接合部、ダクト貫通部向けのシリコーンおよびポリウレタンシーラントの即時購入を促進しました[1]Service-public.fr、「MaPrimeRénov':省エネ改修支援」、service-public.fr。Momentive Elemax 2600のような流動塗布型シリコーン気水バリアは、非制御気流を制限することでHVACエネルギー使用量を最大35%削減でき、シートメンブレンの設置が困難な改修現場において魅力的な投資回収手段となっています[2]Momentive Performance Materials、「Elemax 2600 気水バリア」、momentive.com。中所得世帯向けに補助金のコスト上限が80%に引き上げられたことで、HQEシブル8目標の下で気密性適合を確保するフランスFDES宣言を持つプレミアム低VOC製品へのアクセスが広がっています。ISO 11600クラス25動作要件およびEN 15651-2規格への適合義務が、グレージングおよびファサード工事における目地耐久性を保証しています。これらの政策および規格の枠組みが、高性能建築用シーラントに対する複数年にわたる需要サイクルを確立しています。

フランス自動車生産におけるEV軽量化要件

アルミニウムと炭素繊維強化ポリマー、鋼材と複合材の多材料接合が、EV車体骨格構造における機械的締結具を代替しており、振動減衰材およびバッテリーケースシーラントを兼ねるせん断抵抗性エポキシおよびポリウレタン接着剤の消費を押し上げています。ヘンケルが2025年4月に発表したAI生成バーチャル接着剤および脱接合化学品は、トレーサビリティと使用済み解体を要求するEUバッテリーパスポート規則を見越したものです。UV照射により数分で活性化するアクリル・エポキシハイブリッドは、プラズマ前処理を施した低エネルギープラスチックへの接着性を向上させ、ラインタクトタイムを改善し、ステランティスおよびルノー工場でのスループット向上を可能にしています。LEED v4およびSCAQMD規則1168の250 g/L未満のVOC閾値の進化により、MSポリマーはイソシアネート暴露なしに±25%から±50%の動作を実現するという優位性を持っています。規制と生産の両面からのドライバーが、自動車グレードシーラントを堅調な成長軌道に乗せています。

エアバスおよび地域航空宇宙クラスターにおける複合材接合の成長

フラウンホーファーIFAMのロボット真空吸引ブラスティングと自動ペースト接着剤ディスペンシングの組み合わせにより、エアバス複合材サブアセンブリにおける汚染関連欠陥が削減され、JECコンポジットイノベーションアワード2026を受賞し、トゥールーズラインでの高い生産レートを支えています。3M AC-380のような重量最適化ポリサルファイドシーラントは、従来グレードと比較して33%の質量削減を実現しながら、燃料浸漬および-54℃から+121℃の温度サイクルに耐え、インテグラルタンクのクラスB要件を満たしています。2025年11月に発効したDIN 35255は、ISO 9001に工程指向の接合プロトコルを重ね合わせ、フランスの航空宇宙サプライヤーに対する文書化およびインライン品質管理義務を強化しています。適合には樹脂混合検証のための電気容量トモグラフィーを備えた企業が有利になる可能性があります。その結果として生じる認証ハードルが、航空宇宙サプライチェーンにおける高性能シーラントの地位を確固たるものにしています。

修理可能性指数法によるDIYおよび家電メンテナンス用シーラント販売の促進

修理可能性・耐久性スコアに関するDGCCRFの執行(法人1件あたり最大1万5,000ユーロの罰金)により、小売業者は指数を表示し、消費者グレードのシリコーンカートリッジおよびガスケットを在庫することが義務付けられています。2025年1月の耐久性指数は修理可能性に信頼性指標を重ね合わせ、家電OEMに長寿命シーラントの指定とスペアパーツ供給の保証を促しています。ガラスおよびアルマイトアルミニウムへのプライマー不要なアセトキシシリコーンであるSikaSeal-112 Vitrageは、DIY使用を簡素化し、クラスG 25 Eグレージング要件を満たすことで、スキルの障壁を下げるという法律の意図に沿っています。EUの調和化によりスマートフォンが除外されているにもかかわらず、フランスの制度は白物家電規制における差別化要因として残っており、近隣市場にも影響を与えています。これらの証拠は、小売シーラント量の持続的な成長を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -1.2% | ポリウレタンおよびアクリルバリューチェーンで急激な影響を受けるグローバル規模 | 短期(2年以内) |

| ジイソシアネートに関するEU REACH規制の強化によるコンプライアンスコストの上昇 | -0.8% | ポリウレタンシーラント製造業者およびエンドユーザーに影響するEU全域 | 中期(2~4年) |

| 従来のシーラントシェアを侵食するバイオベース接着剤代替品の台頭 | -0.4% | 木材パネルおよび建設用接着剤セグメントに集中する全国およびEU規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

原材料が収益の約50%を占めるため、フランスの製造業者は四半期ごとの建設契約を通じて価格急騰を転嫁することに苦労しており、EBITDAが圧迫されています。BASFのガイスマーにおけるMDI増産は2027年までに逼迫を緩和する可能性がありますが、地政学的リスクが引き続きベンゼンおよびナフサコストを変動させ、シーラントメーカーをマージン変動にさらしています。ヘッジ手段を持たない企業は、特に低価格のアジア製品の流入が続く中、数量減少と利益侵食のどちらかを選択せざるを得ません。

ジイソシアネートに関するEU REACH規制の強化によるコンプライアンスコストの上昇

2023年8月以降、遊離モノマージイソシアネートを0.1%以上含むポリウレタン製品の全ての職業的使用者は、5年ごとに更新が必要な認定訓練を受けることが義務付けられており、管理上の負担と労働時間の損失が生じています。Sikaは、訓練を回避できるPurformマイクロエミッションラインへの切り替え、またはFEICAのeラーニングプラットフォームコードFEICA_21_C20を通じたスタッフ登録のいずれかを推奨しており、いずれもコスト層を追加しています。中小規模の製造業者はMSポリマーへの生産転換を余儀なくされるか、新たな隔離システムへの投資が必要となり、設備投資予算を圧迫しています。この規則は職業性喘息の抑制を目的としていますが、同等の義務を持たない法域と比較してEUサプライチェーンを不利な立場に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンがリーダーシップを維持しながらポリウレタンが加速

シリコーンは2025年のフランスシーラント市場シェアの38.5%を占め、構造グレージング、断熱ガラスユニット、および防水ファサードにおける代替不可能な需要に支えられています。Sikasil IG-25 HM PlusはEN 1279-4およびASTM C1184を満たし、プレミアム単価を誇る真空断熱グレージングにおけるガス保持を確保しています。ポリウレタンはフランスシーラント市場規模の拡大を牽引する見込みで、EV組立業者がアルミニウム、CFRP、および鋼材モジュールを接合し、溶接を代替して重量削減とバッテリー航続距離延長を図ることから、2026年から2031年にかけてCAGR 7.24%で成長すると予測されています。

アクリルは塗装性とほぼゼロのVOCが装飾上の利点をもたらす内装静的目地に限定されていますが、動作能力の低さが屋外使用を制限しています。エポキシは引張強度と耐薬品性が低速硬化を正当化する産業用フローリングおよび航空宇宙用途のニッチ市場を占めており、Baxxodur EC 151は5℃での機能的硬化を可能にし、冬季建設の窓口を拡大しています。ポリサルファイドおよびMSポリマーはそれぞれ燃料タンクシーリングおよびイソシアネートフリー建設目地という特殊な役割を担っていますが、バイオベース参入者による中期的な代替リスクに直面しています。

エンドユーザー産業別:建設が数量を牽引し、ヘルスケアがマージンを押し上げる

建築・建設は2025年のフランスシーラント市場規模の44.25%を消費しました。これは単一工程の断熱補助金と非住宅ファサード改修が大量のカートリッジ需要を生み出しているためです。Saint-Gobainのリード&グロードマップは、2030年までにグローバルな建設化学品収益を65億ユーロから90億ユーロ超へと引き上げることを目指しており、フランスのプロジェクトにおける持続的な製剤・仕様投資を確保しています。

ヘルスケアは2031年までCAGR 7.01%という最も速い成長軌道を示しています。Corza MedicalのTachoSilコラーゲン・フィブリンパッチは高い規制障壁と外科的止血における費用許容度を反映し、プレミアム病院価格を実現しています。航空宇宙および自動車セグメントは複合材接合に収束しており、ポリサルファイド燃料タンクシーラントおよび構造用エポキシがエアバスラインに向かう一方、EVバッテリーモジュールは衝突エネルギー吸収のために湿気硬化型ポリウレタンに依存しています。Teroson MS 949 FRのような難燃性MSポリマーはEN 45545-2を満たし、鉄道およびトンネル工事での採用を促進しています。

地理的分析

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、およびオクシタニーは、密集した住宅ストック、産業用航空宇宙活動、および地域改修補助金により、フランスシーラント市場需要の大部分を占めています。低所得世帯向けにプロジェクトコストの最大50%を補助するMaPrimeRénov'の資金援助が、これらの地域でのシリコーン気水バリアおよびポリウレタンフォームの急速な普及を促しています。洋上では、ビスケー湾および地中海沿岸がノワールムティエおよびEOLMED風力アレイの建設に伴い、20年間の海水浸漬に対応したポリサルファイドフランジガスケットおよび無溶剤シリコーンコーティングを必要とする船舶グレードの消費を促進しています。

ステランティスおよびルノーのEV施設を擁するオー=ド=フランスおよびグラン・テストの自動車回廊は、バッテリー安全プロトコルを満たす多材料接合のために構造用エポキシおよびポリウレタン化学品を活用しています。トゥールーズ=オクシタニーおよびナント=ペイ・ド・ラ・ロワールの航空宇宙ハブは、フラウンホーファーIFAMのSAUBER 4.0ロボットディスペンシングを活用して複合材スクラップ率を削減し、高弾性率ポリサルファイドおよび二液型シリコーンのスループットを向上させています。2025年11月に発効するDIN 35255認証は、インハウスのプロセス分析能力を持つ企業に向けて航空宇宙シーラントの供給を集約する可能性があります。

2020年AGEC法に基づく修理可能性指数の全国的な施行により、DIY小売業者はシリコーンおよびアクリルの品揃えを拡充するよう促されており、EU REACHのジイソシアネート訓練義務は専門ユーザーをコンプライアンス負担を回避できるマイクロエミッションおよびMSポリマーオプションへと誘導しています。

競合環境

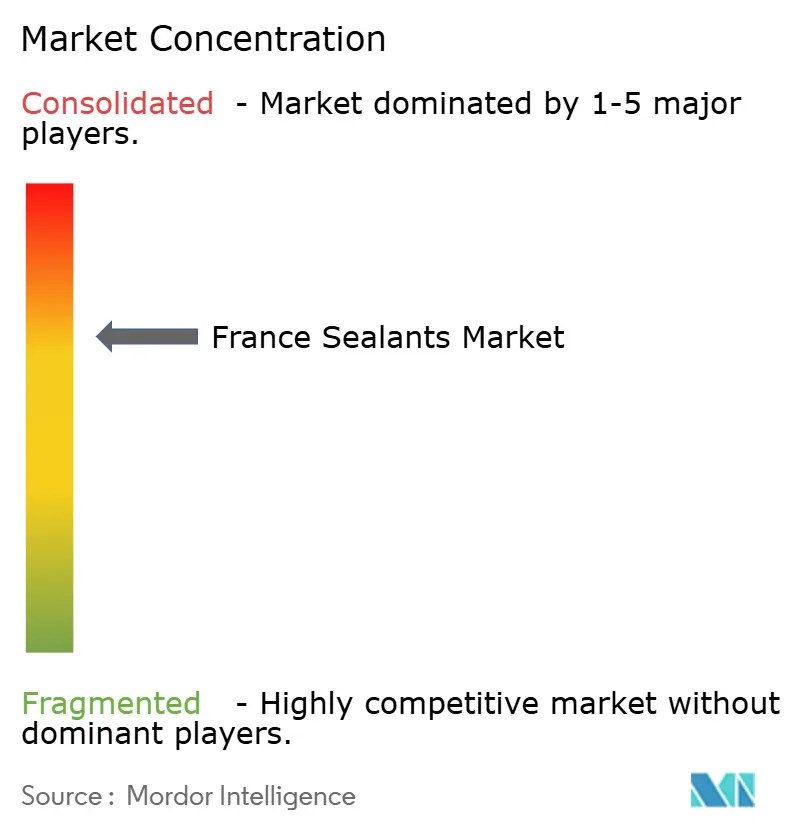

フランスシーラント市場は中程度に集中しています。ヘンケルが2026年2月にオランダのコーティンググループStahlを21億ユーロで買収する合意を締結し、スイスのテープメーカーATPを以前に買収したことで、約10億ユーロの増分売上をもたらし、自動車内装およびファサードテープにおける存在感を深めています。Saint-Gobainは2026年から2030年にかけて130億USDの成長設備投資および買収を計画しており、建設化学品の売上高を90億ユーロ超に引き上げるためにシーラントおよび防水材を明示的に重点分野としています。

技術的差別化は、ヘンケルおよびフラウンホーファーIFAMが示したように、EVバッテリー修理のためのAI駆動バーチャル接着剤、リサイクルのためのオンデマンド脱接合化学品、および複合材航空構造物のための自動ディスペンシングを通じて生まれています。フランスの中小プレーヤーはREACH訓練を回避するためにイソシアネートフリーMSポリマーおよびマイクロエミッションポリウレタンへの転換を進めていますが、投資ハードルがスケールアップを制限する可能性があります。BASF・Sikaが共同開発したBaxxodur EC 151(VOCを90%削減しながら5℃で硬化)に代表される共同研究開発が競争の境界を曖昧にし、持続可能な製剤の加速を促しています。これらのダイナミクスは、プレミアムおよび持続可能なシーラントニッチにおける競争激化を示唆しています。

フランスシーラント産業リーダー

3M

Henkel AG & Co. KGaA

Sika AG

DOW

Arkema

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Arkemaはラック/ムランクスプラットフォームの4,000万ユーロの近代化を完了し、硫黄排出ユニットを追加することで二酸化硫黄排出量を40%、温室効果ガスを10%削減しました。この取り組みはADEMEを通じたフランス2030の下で一部資金援助を受けています。

- 2025年2月:水溶性かつ様々な環境で生分解可能な100%バイオベース天然ポリマーの製造を専門とするフランス企業Lactipsは、紙コーティング製品ラインを拡充しました。CareTips PFP344MAXシーラントグレードは、費用対効果が高く耐久性のある高性能ソリューションに対する市場需要に応えるために導入されました。

フランスシーラント市場レポートの調査範囲

シーラントは、隙間、目地、またはひび割れを充填し、水、空気、粉塵、および液体の通過を防ぐために使用される弾性材料です。建設および産業分野で広く使用されており、建物、窓、自動車部品、および家電製品の防水性と構造的柔軟性を確保します。

フランスシーラント市場は樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、およびその他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車・輸送、建築・建設、ヘルスケア、およびその他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて算出されています。

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂 |

| 航空宇宙 |

| 自動車・輸送 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車・輸送 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、およびその他がシーラント市場で考慮されるエンドユーザー産業です。

- 製品 - 調査対象市場では全てのシーラント製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、およびその他の樹脂が考慮されています。

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化し、液体状態となって加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体がUVまたは可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面として、接着剤が高温による分解に耐える能力があります。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コスト削減のために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において用いられます。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを製造する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、および薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム