フランス磁気共鳴画像法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

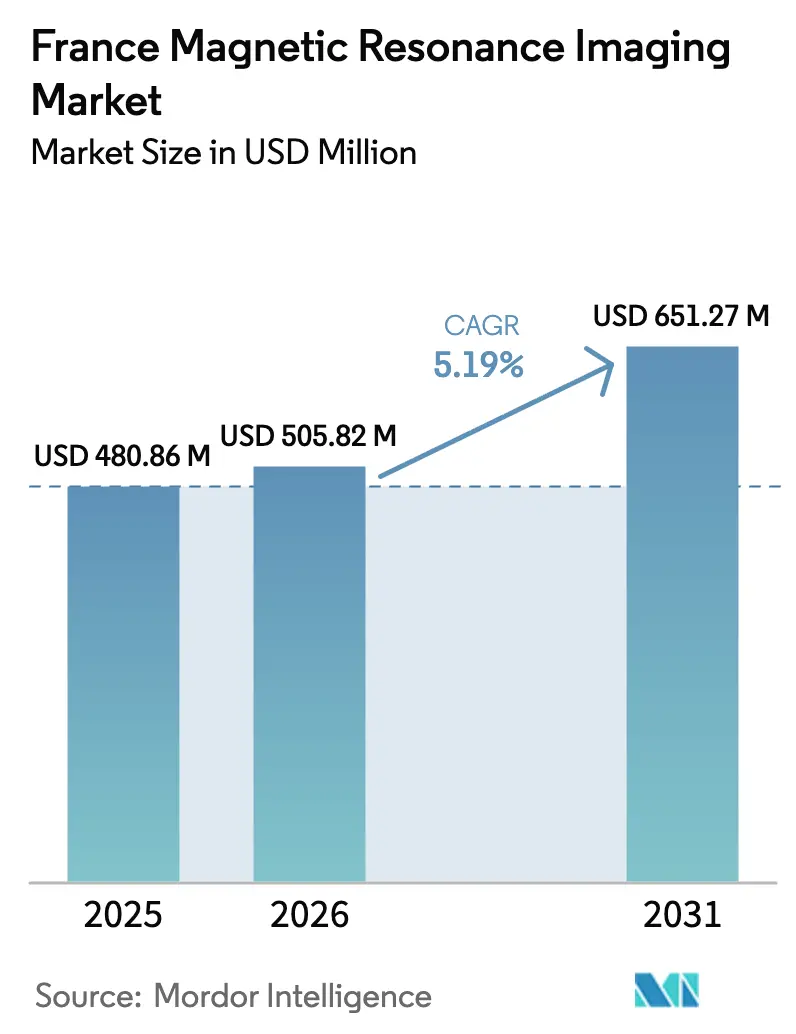

| 基準年の市場規模 (2025) | 480.86 百万米ドル |

| 市場規模 (2026) | 505.82 百万米ドル |

| 市場規模 (2031) | 651.27 百万米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス磁気共鳴画像法市場分析

フランス磁気共鳴画像法市場規模は、2025年のUSD 480.86百万から2026年にはUSD 505.82百万に成長し、2026年〜2031年の期間において5.19%のCAGRで2031年までにUSD 651.27百万に達すると予測されています。この持続的な成長は、フランスが保有する1,312台のスキャナーの設置基盤を刷新する国家的なコミットメント、フランス2030年イメージング資金によるEUR 9,500万(USD 1億450万)の活用、および臨床ワークフローへのAI統合の加速を反映しています。事実上ヘリウムフリーシステムの急速な普及、GEのビュック工場でのMRIユニットの国内生産、および外来診療能力の拡充を義務付ける改革が、調達サイクルとサービス提供モデルを再形成しています。ベンダー向けファイナンシングプログラム、放射線科グループのプライベートエクイティによる統合、および超高磁場研究プラットフォームの堅調なパイプラインが、フランス磁気共鳴画像法市場の成長軌道をさらに強化しています。フランスが、スキャナーの少なくとも60%が5年未満であることを規定するCOCIRのゴールデンルール年齢プロファイルを満たす現在では欧州においてわずか4カ国のうちの一つであるため、代替需要が加速しています。

主要レポートのポイント

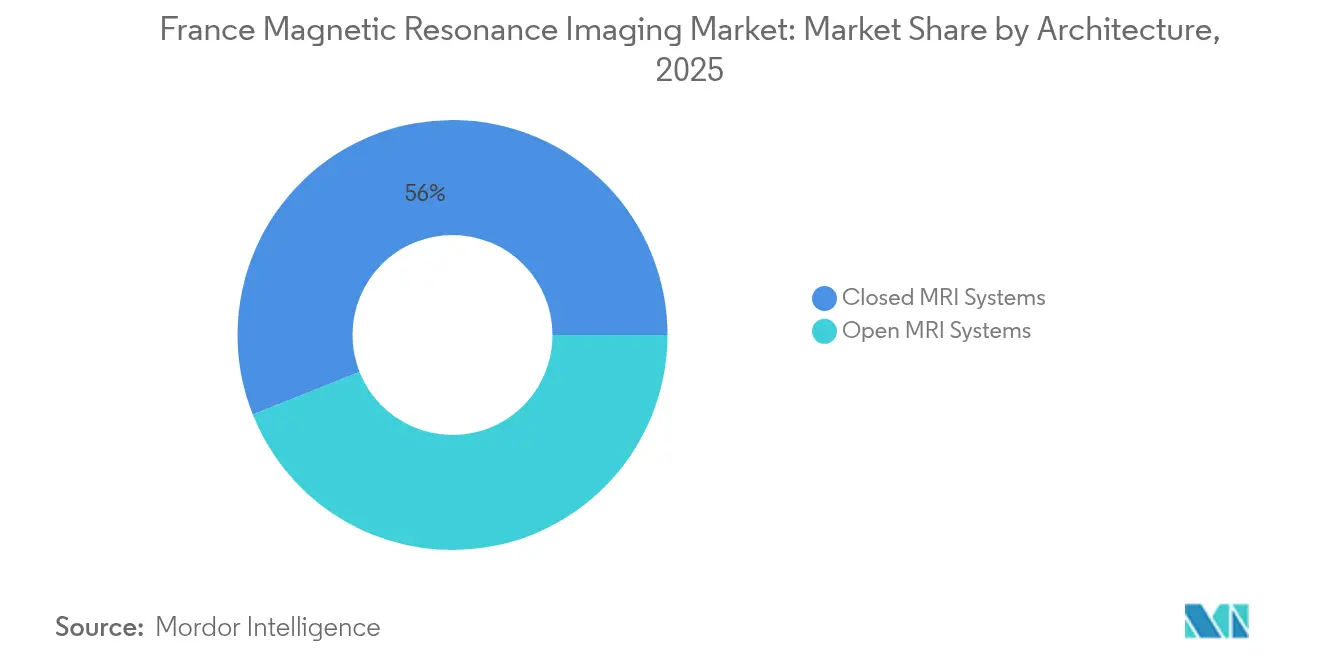

- アーキテクチャ別では、クローズドシステムが2025年においてフランス磁気共鳴画像法市場シェアの56.03%をリードしました。オープンシステムは2031年にかけて最も高い7.39%のCAGRを記録すると予測されています。

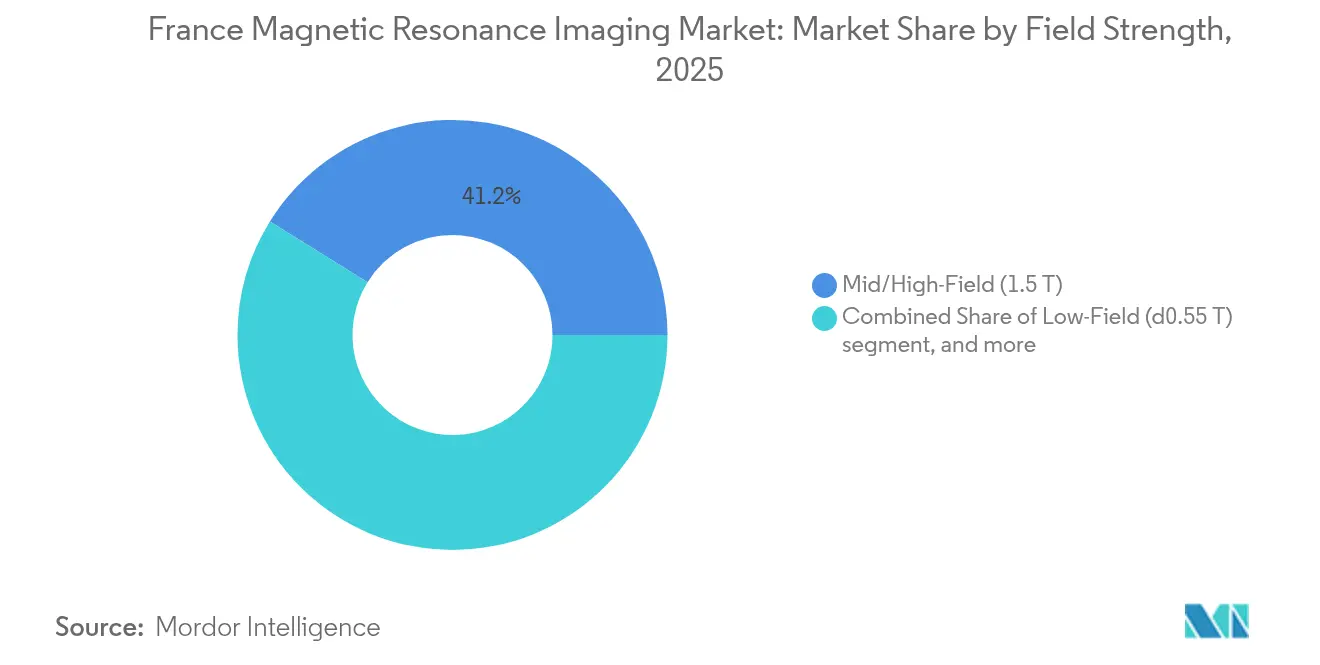

- 磁場強度別では、中・高磁場1.5Tユニットが2025年のフランス磁気共鳴画像法市場規模の41.15%を占めました。低磁場システム(≤0.55T)は2026年〜2031年の間に6.69%のCAGRで拡大すると予測されています。

- 適用分野別では、神経学が2025年のフランス磁気共鳴画像法市場の30.29%を獲得しました。循環器学は2031年にかけて最も高い6.34%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス磁気共鳴画像法市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がんおよび神経変性疾患の急速な増加 | +1.2% | 全国的、高齢化地域 | 長期(4年以上) |

| フランスの大学病院における3Tスキャナーの採用拡大 | +0.8% | CHUネットワーク、主要都市圏 | 中期(2〜4年) |

| 「フランス2030」資金のもとでの国家AI画像診断戦略 | +1.0% | イル=ド=フランスおよびローヌ=アルプスのR&Dハブ | 中期(2〜4年) |

| 2024年社会保障改革による外来MRI診療能力の拡充 | +0.9% | 医療過疎地域 | 短期(2年以内) |

| 民間クリニック向けベンダーファイナンシングプログラム | +0.7% | 地方民間セクター | 短期(2年以内) |

| 使用年数が耐用年数に達した設置基盤の老朽化が代替需要を喚起 | +1.1% | 全国的、使用年数10年超のスキャナー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび神経変性疾患の急速な増加

フランスの高齢化する人口は、高解像度の神経学的・腫瘍学的画像診断に対する臨床的需要を拡大させています。国家の拡充されたスクリーニングプロトコルは、早期腫瘍検出および病期分類のためにMRIに依存するようになっています。フランス原子力・代替エネルギー庁(CEA)のイズール11.7Tプラットフォームは2024年に人体初の脳スキャンを実施し、パーキンソン病診断のための海馬萎縮の測定と鉄マッピングを改善するサブミリメートル解像度を実証しました[1]DSIH、「イズール11.7Tが人体初の脳画像を提供」、dsih.fr。大学病院は神経腫瘍学的経路に専用のMRIスロットを拡充し、診断期間を短縮する拡散・灌流シーケンスを統合しています。5年生存率の着実な改善は縦断的モニタリングの件数をさらに増加させています。これらの人口動態的および臨床的圧力が相まって、スキャナーの使用率を高め、フランス磁気共鳴画像法市場全体の代替需要を加速させています。

大学病院における3Tスキャナーの採用拡大

CHUランスやCHUナンシーを含む学術センターは、高度な研究プロトコルを実現するために1.5Tから3Tプラットフォームへの移行を進めています。磁場強度の向上により信号対雑音比が改善され、以前は国立研究施設への紹介が必要だった機能的MRI、拡散テンソル画像法、および陽子スペクトロスコピーが可能となります[2]CHU Nancy、「新型IRM 3T装置の設置」、chu-nancy.fr。フランス2030の資金がこのアップグレードサイクルに設備投資を充てる一方、ベンダーのバリューパートナーシップは機器、トレーニング、およびライフサイクルサービスをバンドルして初期費用を相殺しています。早期導入施設では、脳卒中精査における血管の輪郭描出の向上と筋骨格系検査におけるスライス厚の薄型化が報告されており、3Tへの移行の臨床的根拠を強化しています。高度複雑な検査件数の増加により、大学病院と民間クリニック間の診療報酬格差が拡大し、フランス磁気共鳴画像法市場の拡大に弾みを与えています。

フランス2030資金のもとでの国家AI画像診断戦略

公的助成金が、画像再構成、病変検出、およびワークフロートリアージを自動化するフランスのAIスタートアップを支援しています。ImaSpiiR-Xコンソーシアムはスペクトル型MRI技術の商業化のためにEUR 1,820万(USD 2,000万)を獲得し、GleamerによるPixylおよびCaerus Medicalの2025年買収により、CEマーク取得済みの神経炎症および腰椎アルゴリズムが臨床現場に導入されています。Philipsのスマートスピードソフトウェアは97%のシーケンスに対応し、既存スキャナーで最大3倍の高速スキャンと65%の高空間分解能を実現し、新たなハードウェアなしにスループットを拡大しています。これらの革新は報告業務を迅速化し、再検査を削減し、希少な放射線科医の診療能力を解放することで、病院およびクリニックレベルの設備投資計画に直接影響を与えています。

2024年改革による外来MRI診療能力の拡充

2024年1月に施行された社会保障法は、病院の待機患者を解消するために外来画像診断施設の新たな認可を規定しています。保健省によれば、簡素化された認可手続きにより認可に要する中央値期間が12カ月から6カ月に短縮され、北部およびセンター=ウェスト地域の医療過疎地帯にサービスを提供するモバイルトレーラーおよびモジュール式スイートへの入札が促進されました。IMADISグループなどのネットワークは、300の提携施設からのスキャンを解釈する24時間365日対応のテレラジオロジーハブを運営し、農村部への展開の実現可能性を強化しています。外来への浸透の加速がスキャン件数を分散させ、処置料金が年次的な下方圧力にさらされる中でもフランス磁気共鳴画像法市場を持続させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公立病院予算の上限および診断関連群連動型診療報酬 | −0.8% | 全国的な公共セクター | 長期(4年以上) |

| 新磁場強度に対するフランス国家医薬品・医療機器安全庁(ANSM)の長期承認サイクル | −0.4% | 全国的、イノベーションハブ | 中期(2〜4年) |

| 地方フランスにおけるMRI技師の慢性的不足 | −0.5% | 地方・農村地域 | 短期(2年以内) |

| CT・超音波検査との比較による高い調達コスト | −0.6% | 全国的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公立病院予算の上限および診断関連群連動型診療報酬

公立施設の設備投資への支出は、2009年の10%から低下し、営業収入の5%にとどまっており、MRIフリートの刷新が制限されています。MRI検査に充当されるEUR 13億の技術フォルフェは、アシュランス・マラディによる年次費用抑制見直しにさらされており、1件当たりのスキャン診療報酬を圧迫しています。そのため病院の最高財務責任者は購入を延期するかベンダーファイナンシングのバリューパートナーシップに移行し、調達サイクルが長期化しています。民間クリニックが出来高払いモデルのもとでより迅速にコストを回収できるため競争的緊張が高まり、複雑な症例を奪い合っています。これらの構造的な資金調達上の障壁が大量注文を抑制し、堅調な臨床的需要にもかかわらずフランス磁気共鳴画像法市場のCAGRを抑えています。

新磁場強度に対するANSMの長期承認サイクル

超高磁場MRIシステムは、初めての患者への使用前にANSMにおいて18カ月間の安全性審査を受けます。イズール11.7Tプロジェクトは、規制当局の閾値を満たすために段階的な被験者プロトコルおよび詳細な電磁気モデリングを必要としました[3]DSIH、「超高磁場MRIに対するANSMの検証プロセス」、dsih.fr。ベンダーは追加の生体適合性データを提出する必要があり、ローンチコストが増大し損益分岐点の時期が遠のいています。AI駆動型の画像後処理アプリもクラスIIbの医療機器規則(MDR)経路を経由する必要があり、市場投入スケジュールが延びています。これらの長期化した承認プロセスが新型プラットフォームからの収益を先送りにし、フランス磁気共鳴画像法市場内における技術更新のペースを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:診断精度がクローズドシステムのリーダーシップを支持

クローズドスキャナーは、神経学、腫瘍学、および筋骨格系プロトコルを満たす優れた均質性と高チャンネルコイルにより、2025年においてフランス磁気共鳴画像法市場の56.03%を占めました。クローズドユニットには現在、エネルギー消費を削減しグローバルなヘリウム不足の軽減に寄与するブルーシールおよびドライクール型ヘリウムフリー設計が組み込まれています。これらのサステナビリティ上のメリットは、炭素基準に基づいて機器を評価する病院入札に影響を与えています。オープンプラットフォームはニッチに留まっていますが、閉所恐怖症および小児患者における完遂率が向上することで7.39%のCAGRを記録し、勢いを増しています。プロヴァンスおよびブルターニュの外来センターは0.4Tのパノラミックシステムを差別化要因として宣伝し、一般開業医からの紹介を獲得しています。フランス磁気共鳴画像法市場規模におけるオープンアーキテクチャの割合は、代替的ではなく補完的な臨床用途を反映しながら、共存が続く中で拡大していくでしょう。

第二世代のオープンユニットは、低磁場強度を補正するAIベースの再構成を採用し、クローズドシステムとの品質格差を縮小しています。ポータブル術中モデルはさらに、オープン設計をハイブリッド手術室に拡張し、主流の診断スイートからの需要を奪うのではなく機能的価値を付加しています。しかしながら、クローズドスキャナーは3Tアップグレード、スペクトロスコピーの補助機能、および臨床研究試験に不可欠な並列送信コイルをサポートするため、フランス磁気共鳴画像法市場シェアのプレミアム層を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

磁場強度別:中磁場の優位性と低磁場のイノベーション

中・高磁場1.5Tプラットフォームはフランス磁気共鳴画像法市場シェアの41.15%を占め、日常的な神経学および腹部画像診断に対応したコスト、スループット、および診療報酬のバランスを提供しています。投資の優先事項は、これらの主力機器をAI加速パッケージおよびデュアルエネルギーコイルで刷新することにあり、資産寿命を延長し1件当たりの消耗品コストを削減することに向けられています。超高磁場3Tの採用は15の大学病院で進んでおり、EU地平線補助金に紐付いた先進的なコネクトーム・マッピングおよびトラクトグラフィー研究をサポートしています。

低磁場技術は最も急速に成長しており、6.69%のCAGRを記録しています。これは、0.55Tのモバイルトレーラーおよび超軽量の0.05Tベッドサイドユニットが救急ワークフローに導入されているためです。ノルマンディー農村部での実証配備により、患者搬送なしに脳卒中トリアージが可能となり、遠隔地への画像診断アクセスに関する改革目標を達成しています。サービス契約により遠隔較正が保証され、小規模クリニックにおける従来のメンテナンスに対する懸念が軽減されています。予測期間を通じて、低磁場のシェア拡大は病院の診療量を侵食するのではなく新たなサービス拠点を開拓することで、フランス磁気共鳴画像法市場全体の規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用分野別:神経学がリードを維持しながら循環器学が加速

2025年において神経学は検査件数の30.29%を占め、海馬の体積評価を診療報酬として認定する構造化されたアルツハイマー病スクリーニング経路の恩恵を受けています。拡散テンソルおよびマルチバンド機能的プロトコルの高い採用率が再検査および白質病変にラベルを付けるAIスタートアップとの研究パートナーシップを促進しています。腫瘍学は2位を維持していますが、転移性病変の監視に向けた全身拡散画像への移行が進み、治療サイクルにおけるCT依存が短縮されています。筋骨格系検査は、特に2026年冬季オリンピック招致に向けた動きを背景にスポーツ医学需要の波に乗っており、民間画像診断センターへの来院者数を押し上げています。

循環器学は6.34%のCAGRで最も高い成長を遂げています。これは、圧縮センスシーケンスが息止め要件を削減し、従来CTに回されていた心不全患者にMRIを利用可能にしているためです。フランスの学術学会は現在、不整脈原性右室心筋症に対するMRIを第一選択として支持し、検査紹介を促進しています。肝臓ユニットは肝脂肪定量化プロトコルを採用しており、MRIの腹部領域における拡大する存在感を示しています。全体として、この多様化した適用分野のスイートがスループットの継続的な増加を支え、フランス磁気共鳴画像法市場の収益基盤を強化しています。

競合状況

グローバルメーカーは、ハードウェア、AI、およびファイナンシングを組み合わせた統合的な提供物を通じて市場でのプレゼンスを確立しています。Siemens Healthineersは長期的なバリューパートナーシップによりリードし、稼働率を確保し研究協力を促進するライフサイクルサービスを確保しています。GE HealthCareのビュック製造ラインは2024年に稼働を開始し、EU向けバイヤーへの納入における炭素フットプリントを84%低減するとともに、現地固有のシールド要件に応じたアジャイルな構成をサポートしています。Koninklijke Philips N.V.はブルーシール型ヘリウムフリーマグネットとスマートスピードAIを拡大させ、サステナビリティとスピードを調達上の差別化要因として位置付けています。これら3社のサプライヤーは、2024年においてフランスの磁気共鳴画像法市場シェアの約64%を占めました。

第二層のベンダーはニッチ戦略を追求しています。Canon Medicalは1.5TのVantage Orianユニットにおける急速シーケンス心臓プロトコルを推進し、循環器学での成長を志向する民間クリニックへのアピールを強化しています。Esaoteは獣医および四肢画像診断向けのオープン0.4Tシステムを促進し、病院外の予算を獲得しています。Hyperfineなどのスタートアップは0.064Tポータブルシステムのインド CE承認を目指しているものの、ANSMの長期審査サイクルが収益実現を先延ばしにしています。

AI企業が競争上のパラメータを形成しています。GleamerによるM&Aは神経・脊椎トリアージアルゴリズムを単一のサービスとしてのソフトウェア(SaaS)ライセンスにバンドルするMRI中心のツールボックスを構築しています。フランスのInceptoは、FDA認可済みアプリのマーケットプレイスを運営し、これらを医療用画像管理・通信システム(PACS)ワークフローに組み込み、サブスクリプション収入を放射線科グループと共有しています。サービスの差別化要因は純粋な磁石仕様から総保有コスト提案へと移行しており、統合モデルの優位性を強化しています。

フランス磁気共鳴画像法産業リーダー

GE Healthcare

Koninklijke Philips NV

Esaote SpA

Canon(Canon Medical Systems Corporation)

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ImaSpiiR-Xコンソーシアムが平面スペクトル型MRI技術に対するフランス2030補助金としてEUR 1,820万を受領

- 2024年12月:AP-HPは慢性疾患向けの全身的画像診断ソリューションを共同開発するためにSiemens Healthineersとの初の基本合意書に署名しました。

- 2024年10月:Siemens HealthineersとCHUナントは6台のヘリウムフリースキャナーおよび研究スタッフを含む12年間・EUR 5,500万のバリューパートナーシップに合意しました。

フランス磁気共鳴画像法市場レポートの範囲

本レポートの範囲として、磁気共鳴画像法(MRI)は放射線学において使用される医療画像技術であり、身体の解剖学的構造および生理学的プロセスの画像を生成します。これらの画像は、体内の異常の有無を診断・検出するためにさらに活用されます。フランス磁気共鳴画像法市場は、アーキテクチャ(クローズドMRIシステムおよびオープンMRIシステム)、磁場強度(低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステム、および極超高磁場MRIシステム)、適用分野(腫瘍学、神経学、循環器学、消化器学、筋骨格系、およびその他の適用分野)別にセグメント化されています。本レポートは上記セグメントの価値(USD)を提供します。

| クローズドMRIシステム |

| オープンMRIシステム |

| 低磁場(≤0.55T) |

| 中・高磁場(1.5T) |

| 超高磁場(3T) |

| 極超高磁場(7T以上) |

| 神経学 |

| 腫瘍学 |

| 筋骨格系 |

| 循環器学 |

| 消化器学 |

| その他の適用分野 |

| アーキテクチャ別 | クローズドMRIシステム |

| オープンMRIシステム | |

| 磁場強度別 | 低磁場(≤0.55T) |

| 中・高磁場(1.5T) | |

| 超高磁場(3T) | |

| 極超高磁場(7T以上) | |

| 適用分野別 | 神経学 |

| 腫瘍学 | |

| 筋骨格系 | |

| 循環器学 | |

| 消化器学 | |

| その他の適用分野 |

レポートで回答されている主要な質問

2026年におけるフランスのMRI分野の規模はどのくらいですか?

USD 5億582万と評価されており、2031年までにUSD 6億5,127万に達すると予測されています。

2031年にかけてフランスにおけるMRI機器需要に期待される成長率はどのくらいですか?

当セグメントは2026年〜2031年の期間において5.19%のCAGRで拡大すると予測されています。

フランスにおいてMRIスキャンの件数が最も多い臨床用途はどれですか?

神経学が検査件数の30.29%を占めてリードしており、全国的な神経変性疾患スクリーニングプログラムによって牽引されています。

フランス全土で低磁場ポータブルMRIシステムが普及している理由は何ですか?

≤0.55Tユニットは農村地域でのポイント・オブ・ケア画像診断を可能にし、地理的なアクセス格差の解消を目的とした改革目標を達成しながら設置コストを削減しています。

2024年の社会保障改革は外来MRI診療能力にどのような影響を与えますか?

簡素化された認可手続きと資金調達インセンティブが新たな外来画像診断センターの開設を促進し、病院の待機患者を解消し予約待ち時間を改善しています。

フランスのMRI機器販売において最大のシェアを持つサプライヤーはどこですか?

Siemens Healthineers、GE HealthCare、およびPhilipsが合わせて全国のスキャナー設置台数の約64%を占めています。

最終更新日: