フランス糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

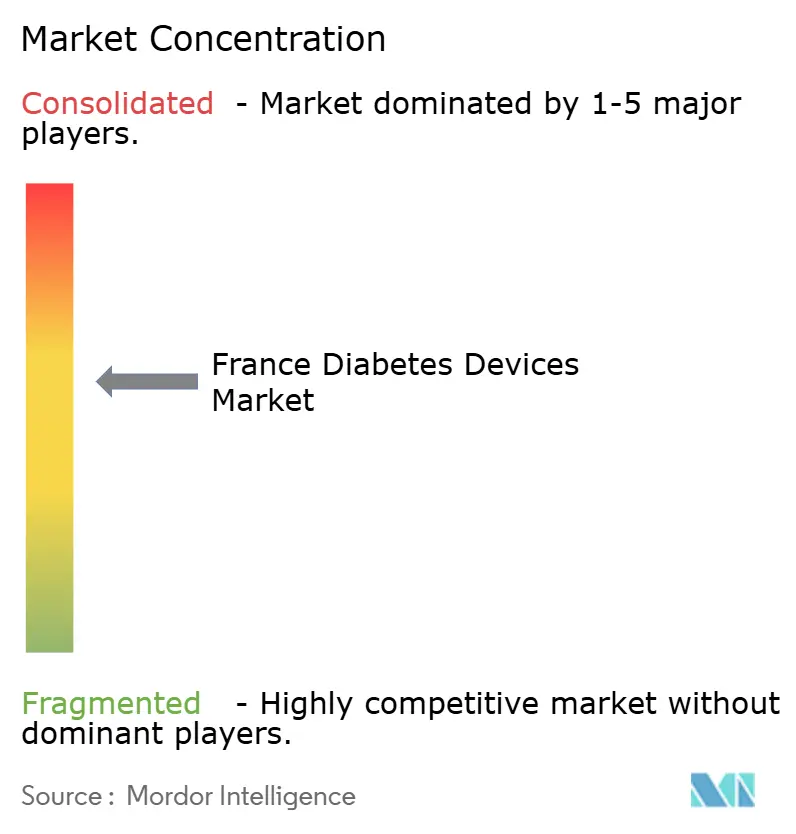

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス糖尿病デバイス市場分析

フランス糖尿病デバイス市場規模は、2025年の13億9,000万米ドル、2026年の14億7,000万米ドルから2031年までに20億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.56%を記録する見込みである。

2型糖尿病の基礎インスリン患者に対する持続血糖モニタリング(CGM)の償還適用、チューブレスパッチポンプの急速な普及、および義務的な遠隔モニタリングクォータが近期需要を形成している。CGMは2025年に収益の57.23%を占めたが、自動インスリン投与(AID)システムが小児および成人の1型糖尿病セグメントに浸透するにつれ、インスリン投与デバイスは年率7.87%というより速い成長を示している。経済医療製品委員会(Comité Économique des Produits de Santé)が交渉した価格・数量条項がセンサーマージンを圧縮する一方、2025年12月のFreeStyle Libre 3のグローバルリコールはサプライチェーンの脆弱性を露呈した。CAGRが12.57%で拡大するオンラインチャネルは、患者がサブスクリプション型フルフィルメントと直接消費者向けサポートを受け入れるにつれ、流通を再編している。フランス糖尿病デバイス市場は依然として中程度の集中度を維持しているが、DiabeloopやBiocorpなどの国内イノベーターがアルゴリズムおよびコネクティビティの進歩を通じて競争的緊張をもたらしている。

主要レポートのポイント

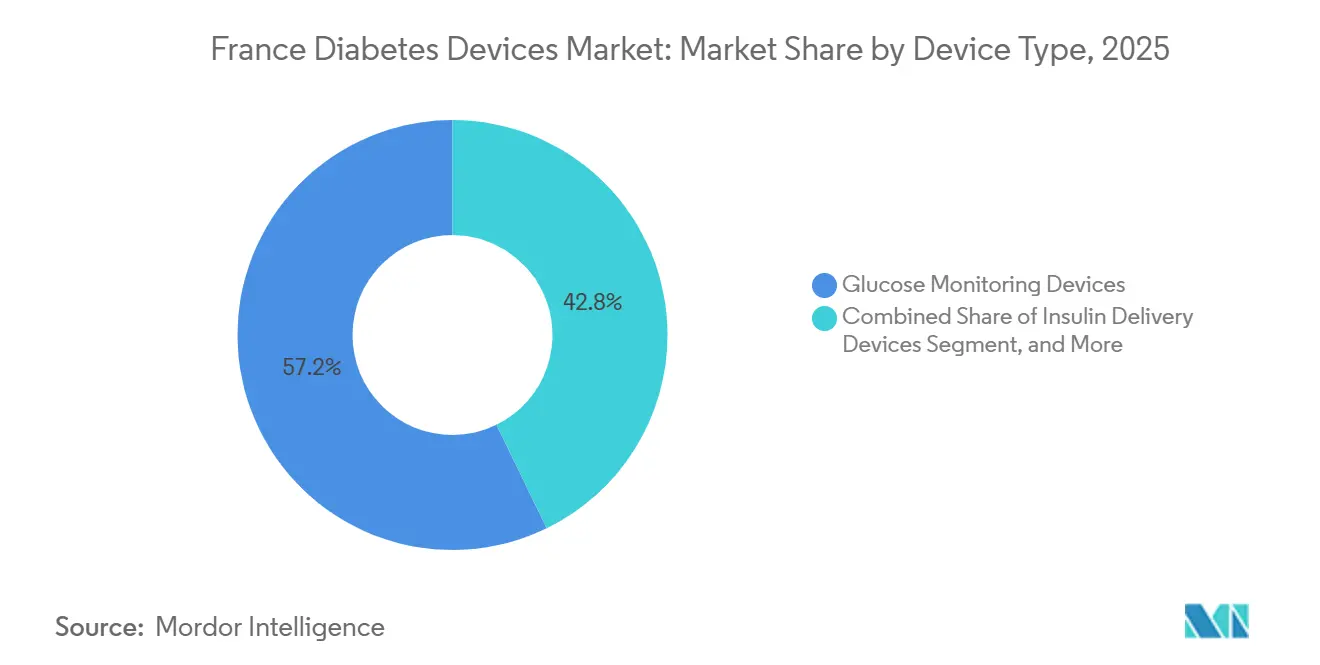

- デバイスカテゴリー別では、CGMは2025年のフランス糖尿病デバイス市場シェアの57.23%を占め、インスリン投与デバイスは2031年までにCAGR 7.87%で拡大すると予測されている。

- 糖尿病タイプ別では、2型糖尿病製品が2025年の収益の83.03%を占め、1型糖尿病デバイスは2031年までにCAGR 10.73%を記録すると予測されている。

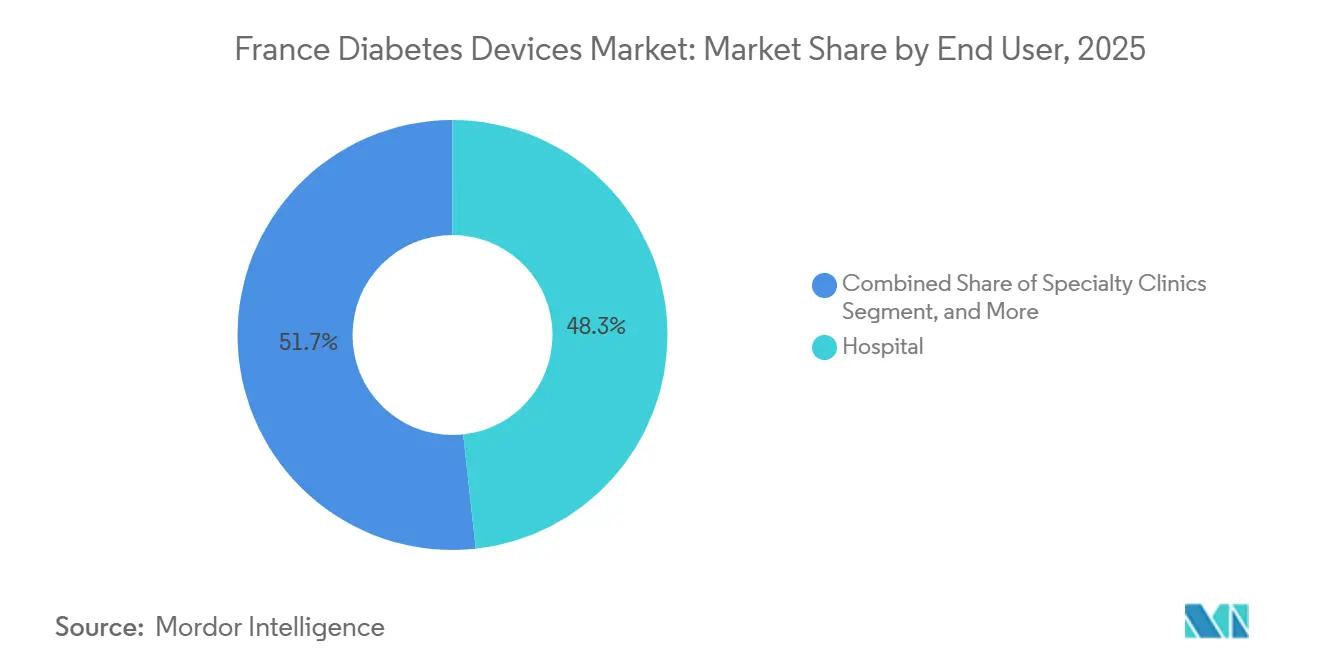

- エンドユーザー別では、病院が2025年に48.27%の収益シェアでトップとなったが、在宅ケア施設は2026年から2031年にかけてCAGR 12.57%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CGMセンサーの主流償還拡大 | +1.8% | 全国主要都市圏 | 中期(2~4年) |

| チューブレスおよびパッチ型インスリンポンプの急速な普及 | +1.2% | 全国の1型糖尿病コホート | 中期(2~4年) |

| スマートフォン統合型自己血糖測定(SMBG)エコシステム | +0.6% | フランス都市部 | 短期(2年以内) |

| GLP-1の急速な普及によるデバイスミックスの変化 | +1.4% | 全国 | 中期(2~4年) |

| プライマリケア遠隔モニタリングクォータ(LATM) | +0.9% | 地方地域 | 短期(2年以内) |

| 糖尿病高齢者転倒予防義務 | +0.5% | 高齢者施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CGMセンサーの主流償還拡大

フランスは2024年6月、基礎インスリンを使用する2型糖尿病患者10万人を対象にDexcom ONEの完全償還を承認し、非集中治療ユーザー向けの欧州初のCGM経路を開いた。医療経済研究は増分費用効果比が国家閾値内に収まることを示しており、支払者の支持を強化している。[1]Francisco Gomez-Peralta et al., 「フランスにおけるインスリン治療を受けた2型糖尿病患者のリアルタイム持続血糖モニタリングと自己血糖測定の費用効用」, PMC, PMC.NCBI.NLM.NIH.GOV 数量が増加するにつれ、価格・数量条項がセンサー1個あたりの償還額を引き下げ、メーカーのマージンを制限する。統合型センサー・トランスミッターエコシステムは、ユーザーをサブスクリプション補充モデルに囲い込むことでこの圧力を相殺するのに役立つ。2025年のEU医療機器規則(MDR)改訂は市販後サーベイランス要件を組み込んでおり、実世界のCGMアウトカムが償還更新に直接フィードバックされる。

チューブレスおよびパッチ型インスリンポンプの急速な普及

Insuletは2024年6月にOmnipod 5を導入し、ライフスタイルを重視する1型糖尿病患者の間で目立たない粘着型療法への需要に応えた。14,765人のユーザーを対象とした実世界調査では、優れた血糖指標よりも利便性によって満足度が高まることが示されている。グルノーブルを拠点とするDiabeloopは2024年にDBLG1の普及加速とスマートフォンネイティブのDBLG2の準備のために1,500万ユーロを確保し、DBLG2は2026年1月までにFDA認可を取得した。Medtronicが2025年6月に発表したMiniMed 780Gのスピンオフは、アジャイルなソフトウェアイノベーターがアップグレードサイクルを短縮する中で激化する競争を浮き彫りにしている。将来のポンプ成長は、アルゴリズムによるパーソナライゼーション、パッチ形式の小型化、およびハードウェア・センサー・サポートをセットにしたバンドル提供に依存している。

スマートフォン統合型自己血糖測定(SMBG)エコシステム

Biocorpのペンキャップセンサー「Mallya」(2023年にNovo Nordiskが1億5,400万ユーロで買収)などは、インスリン投与量を自動的に記録し、モバイルダッシュボードにデータを送信する。AbbottとBiocorpはFreeStyle Libreのデータをコネクテッドペンと連携させ、プラットフォームの粘着性を高めている。スマートフォン対応の自己血糖測定(SMBG)メーターは依然として妊娠糖尿病や早期2型糖尿病の症例に対応しているが、CGM償還の拡大に伴い数量は減少傾向にある。デバイスメーカーはコモディティ化に対抗するため、コンパニオンアプリにコーチングの促しと予測分析を組み込んでいる。国家健康データシステムの分析は、CGM導入が持続型インスリンへの切り替えと関連していることを示しており、デジタルデータが処方行動を変容させる様子を示している。

GLP-1の急速な普及によるデバイスミックスの変化

グルカゴン様ペプチド-1受容体作動薬は基礎インスリンの減量または中止を可能にし、ペンおよびストリップの需要を縮小させる。しかし、臨床医がセンサートレンドを活用してGLP-1の用量調整を最適化し、夜間低血糖を検出するため、CGMの普及は依然として拡大している。週1回の基礎インスリンは注射頻度をさらに削減し、ペンメーカーは再利用可能なハードウェアとコネクティビティに注力するよう促している。2025年7月の炭素フットプリント算定方法論はインスリンペンを0.7 kg CO₂eqと評価し、調達に環境スコアを加え、低材料オプションを優遇している。[2]企業総局、「医薬品の炭素フットプリント:評価方法論」、ENTREPRISES.GOUV.FR したがってメーカーは環境への影響と機能の差別化のバランスを取る必要がある。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マージンを圧迫する価格・数量条項 | -0.9% | 全国 | 中期(2~4年) |

| センサーのサイバーセキュリティおよびGDPRコンプライアンス負担 | -0.4% | EU準拠 | 短期(2年以内) |

| GLP-1主導による基礎インスリンユーザーの減少 | -0.7% | 全国 | 中期(2~4年) |

| 炭素フットプリントKPIに連動したCEPSのクローバック | -0.3% | 試験的調達 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する価格・数量条項

フランスの価格関税は販売閾値を超えると低下し、CGM普及率の上昇にもかかわらず利益を抑制する。Dexcom ONEの償還はこの圧迫を示している:数量が増加するほど割引が急激になる。メーカーは既存の上限を回避するため、より長い装着期間や予測アラートを備えたプレミアムバリアントを導入している。2025年のFreeStyle Libre 3リコールは、市場投入速度を優先する戦略が財務的負担を拡大させる品質リスクを伴うことを示している。[3]欧州委員会、「医療機器および体外診断医療機器の市販後サーベイランスに関するガイダンス:MDCG 2025-10」、HEALTH.EC.EUROPA.EU

センサーのサイバーセキュリティおよびGDPRコンプライアンス負担

コネクテッドポンプおよびセンサーは、2025年12月以降、悪用された脆弱性をCSIRTおよびENISAに30日以内に通知する必要があり、監査およびパッチ適用コストが増加する。データホスティングはGDPRおよびISO 13485の要件を満たす必要があり、中小企業が対応に苦慮する固定費が増大する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリー別:CGMの優位性とポンプの上昇

フランス糖尿病デバイス市場規模は、同年のフランス糖尿病デバイス市場シェアの57.23%を維持した。センサーは数量リーダーであり続けているが、価格・数量条項によるマージン圧力が収益増加を抑制するため、その成長はポンプに遅れをとっている。AID対応パッチポンプは、Omnipod 5およびDBLG1の展開に支えられ、インスリン投与のCAGR 7.87%を下支えしている。CGM償還の拡大と指先穿刺回避の強化に伴い、自己血糖測定グルコメーターは引き続き地位を失っている。

第2世代ポンプは、チューブ付き(MiniMed 780G、Tandem Control-IQ)とチューブレス(Omnipod 5、Kaleido)の設計に分かれている。リコールによるセンサー不足は一時的に自己血糖測定需要を再膨張させる可能性があるが、構造的な変化はセンサーとスマートポンプを優遇している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

糖尿病タイプ別:1型糖尿病AIDの拡大と2型糖尿病CGMの普及

2型糖尿病製品は2025年の収益の83.03%を占め、AIDがスタンダードオブケアとなるにつれ、1型糖尿病はCAGR 10.73%でより速く成長する見込みである。OB2Fレジストリデータは、MiniMed 780GとControl-IQがそれぞれ導入済みAIDベースのほぼ半分を占め、中止率はわずか2.8%であることを示しており、高い継続性を確認している。2型糖尿病デバイスは、フランス糖尿病デバイス市場シェアの大部分を占めているにもかかわらず、GLP-1の使用が注射頻度を減少させるため、成長は緩やかである。しかし、パンデミックで加速した遠隔モニタリングが基礎インスリンのみのコホートにおけるセンサー導入を促進し、インスリン数量の減少を相殺している。

妊娠糖尿病およびその他の形態の糖尿病はニッチなままである。国家CGM閾値が経口療法対象集団をカバーするよう拡大されれば、2型糖尿病センサー収益は加速するはずだが、ペン数量は回復しない可能性がある。炭素フットプリントスコアリングは、フランス糖尿病デバイス産業内で再利用可能なペンへの購買をさらに傾ける可能性がある。

エンドユーザー別:在宅ケア施設の勢いが増す

病院およびクリニックは2025年の収益の48.27%を占め、専門的な知識と周術期血糖モニタリングの集中を反映している。入院中のクローズドループ開始がポンプの装着率を維持し、CEPSの調達チャネルが一括購入を優遇している。しかし、特に都市圏外での人員不足が施設に安定した患者をより早く退院させるよう圧力をかけており、フランス糖尿病デバイス市場全体での遠隔モニタリング導入を間接的に促進している。

在宅ケア施設は2030年までにCAGR 12.57%という最速の成長を記録している。2023年7月に導入された償還により、医師はPPDPプログラムを通じて遠隔血糖レビューを請求できるようになった。タブレットを装備した高齢者は地域の糖尿病看護師ネットワークからコーチングを受け、移動コストを削減している。ブロードバンド普及率の拡大に伴い、在宅ケア施設のフランス糖尿病デバイス市場シェアは2029年までに30%を超える見込みである。薬局および外来手術センターが二次的な数量を加えている:薬局は穿刺針と低コストグルコメーターを取り扱い、日帰り手術センターはセンサー挿入とポンプ開始を提供し、フランス糖尿病デバイス市場に注力する多国籍サプライヤーにクロスセルの機会を創出している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

Abbott、Dexcom、Medtronic、Insulet、Novo Nordiskがほとんどの収益ストリームを支配しているが、2025年12月のLibre 3リコールにより、Dexcomは供給不足の中でシェアを獲得した。Novo NordiskはBiocorp買収を通じてコネクテッドデバイスポートフォリオを強化し、Mallyaペンキャップをインスリンエコシステムへ統合した。

Insuletはチューブレスの利便性を活用して1型糖尿病への転換者を取り込み、Diabeloopのアルゴリズム専門知識はハードウェア連携型(DBLG1)とスマートフォン単独型(DBLG2)の両AIDニッチを対象とし、2026年までに欧州ユーザー3,500人を報告している。MedtronicのMiniMedスピンオフは、デジタルネイティブ企業による急速なソフトウェアイテレーションに対抗するためのアジリティを追求している。

センサーおよびポンプメーカーは、サイバーセキュリティの強化、炭素フットプリントの削減、および2028年のMDR移行期限に先立つISO 13485再認証の確保に向けて競争している。ホワイトスペースの機会としては、植込み型CGMが挙げられ、SenseonicsはEversense 365のCEマーク申請を2026年2月に行い、12ヶ月の装着期間と挿入回数の削減を約束している。

競合環境

フランス糖尿病デバイス市場は、グローバル大手とアジャイルな地元参入企業が混在している。Abbott、Dexcom、Medtronicが販売数量をリードし、2025年収益の相当なシェアを合計で占めている。Medtronicの2024年8月のAbbottとのデータ共有協定は、LibreセンサーをMiniMedポンプに接続し、患者ダッシュボードと臨床医ポータルを統合している。Dexcomは30分でウォームアップし、スマートフォンに自動ペアリングする10日間装着のG7センサーで差別化を図り、Abbottはより低い定価でウォームアップ1時間のLibre 3で対抗し、支払者に利益をもたらす競争的緊張を維持している。

国内イノベーターはフランス2030助成金を活用している。グルノーブルを拠点とするSensorionは、センサー寿命を21日間に延長する窒化ケイ素膜を開発し、2026年までのCEマーク取得を目指している。パリのスタートアップGlucoSurfは視覚障害ユーザー向けの触覚アラートを統合し、全国展開前にPECANファストトラックの下でデバイスを試験運用している。これらの企業はしばしば大手企業に特許をライセンス供与し、チャネルアクセスを獲得しながらフランス糖尿病デバイス市場に多様性を加えている。

戦略的な製造投資が地域プレゼンスを強化している。Novo Nordiskは2024年にシャルトルのPenfillカートリッジ工場を拡張し、欧州需要に対応した。Embectaはカニューレ成形をディジョンを拠点とする受託製造業者に外注しており、同社は最近EU-MDR準拠のクリーンルームを設置し、欧州向け納期を短縮した。競争上の差別化はハードウェア単独からサービス層へとシフトしている:遠隔コーチング、HbA1c予測分析、および「Mon Espace Santé」とのシームレスな統合。GLP-1受容体作動薬はデバイス使用を再形成しているが、CGMは用量調整の有効性を高める。2024年の研究では、GLP-1療法とCGMを組み合わせた場合にHbA1cが0.5パーセントポイント低下することが示された。したがってメーカーはセンサーを薬剤に依存しないコンパニオンとして位置づけ、フランス糖尿病デバイス市場内での関連性を維持している。

フランス糖尿病デバイス産業リーダー

Dexcom

Novo Nordisk

Medtronic

Roche Diabetes Care

Abbott Diabetes Care

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:GlucotrackはFORGETDIABETESコンソーシアムに参加し、バイオニックパンクリアスの共同開発を行った。

- 2025年1月:Glookoは妊娠糖尿病の遠隔モニタリングに対するフランスの償還を取得し、デジタルヘルスカバレッジを拡大した。

フランス糖尿病デバイス市場レポートの範囲

改良されたインスリンポンプから持続血糖モニタリング(CGM)および血糖測定器まで、より使いやすく目立たないデバイスが利用可能となっている。フランス糖尿病デバイス市場は、コンポーネント管理デバイスとモニタリングデバイスで構成されている。本レポートは上記セグメントの金額(米ドル)および数量(単位)を提供する。

| 血糖モニタリングデバイス | 自己血糖測定(SMBG)デバイス | グルコメーター |

| テストストリップ | ||

| 穿刺針 | ||

| 持続血糖モニタリング(CGM)デバイス | センサー | |

| 耐久品(レシーバーおよびトランスミッター) | ||

| インスリン投与デバイス | インスリンペン | |

| インスリンポンプ | ||

| インスリン注射器 | ||

| ジェットインジェクター | ||

| その他の糖尿病ケアデバイス | ||

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病およびその他 |

| 病院 |

| 専門クリニック |

| 在宅ケア施設 |

| その他のエンドユーザー |

| デバイスカテゴリー別 | 血糖モニタリングデバイス | 自己血糖測定(SMBG)デバイス | グルコメーター |

| テストストリップ | |||

| 穿刺針 | |||

| 持続血糖モニタリング(CGM)デバイス | センサー | ||

| 耐久品(レシーバーおよびトランスミッター) | |||

| インスリン投与デバイス | インスリンペン | ||

| インスリンポンプ | |||

| インスリン注射器 | |||

| ジェットインジェクター | |||

| その他の糖尿病ケアデバイス | |||

| 糖尿病タイプ別 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 妊娠糖尿病およびその他 | |||

| エンドユーザー別 | 病院 | ||

| 専門クリニック | |||

| 在宅ケア施設 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

フランス糖尿病デバイス市場の2031年の予測値は?

市場はCAGR 6.56%で2031年までに20億2,000万米ドルに達すると予測されている。

全体市場よりも速く拡大しているデバイスセグメントはどれか?

チューブレスパッチポンプとAIDシステムに牽引されたインスリン投与デバイスは、CAGR 7.87%で成長している。

フランスは2024年にCGM償還をどのように変更したか?

基礎インスリンを使用する2型糖尿病患者10万人への国家カバレッジが拡大され、CGM数量が増加した。

エンドユーザー別で在宅ケア施設がシェアを拡大している理由は何か?

在宅ケア施設のフルフィルメントが予測期間中にCAGR 12.57%を牽引している。

2025年のコネクテッド糖尿病デバイスに影響を与える規制変更は何か?

EU MDR改訂により、30日以内のサイバーセキュリティインシデント報告が義務化された。

最終更新日: