フレキシブル太陽電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

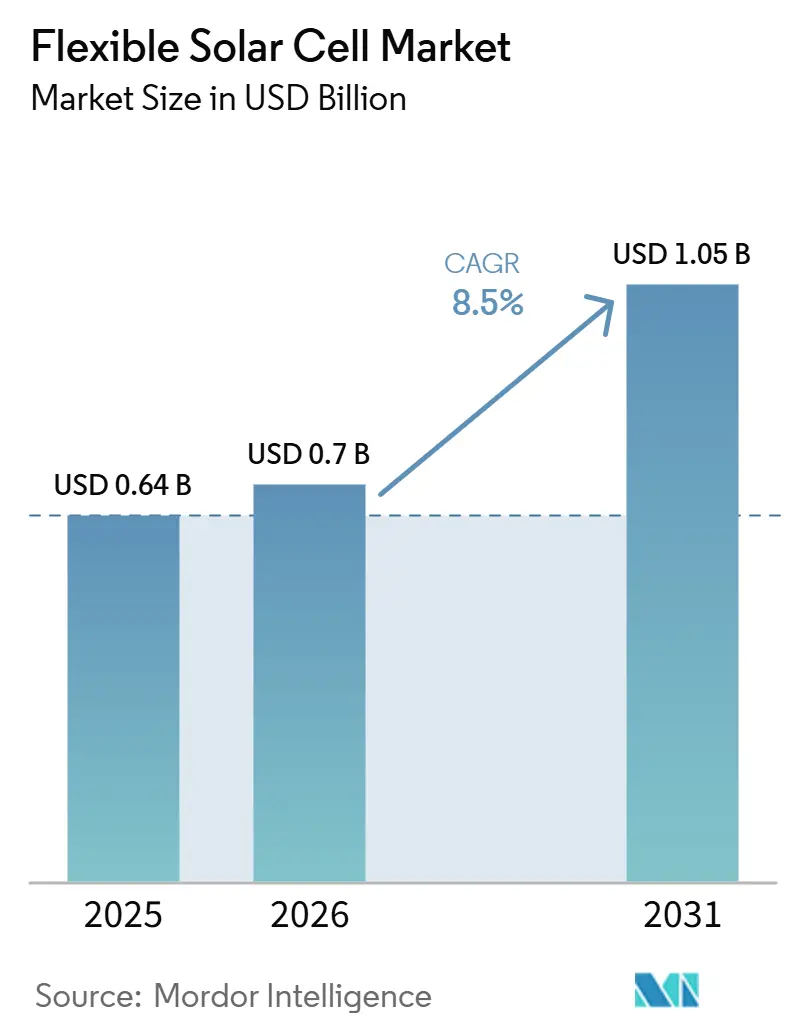

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

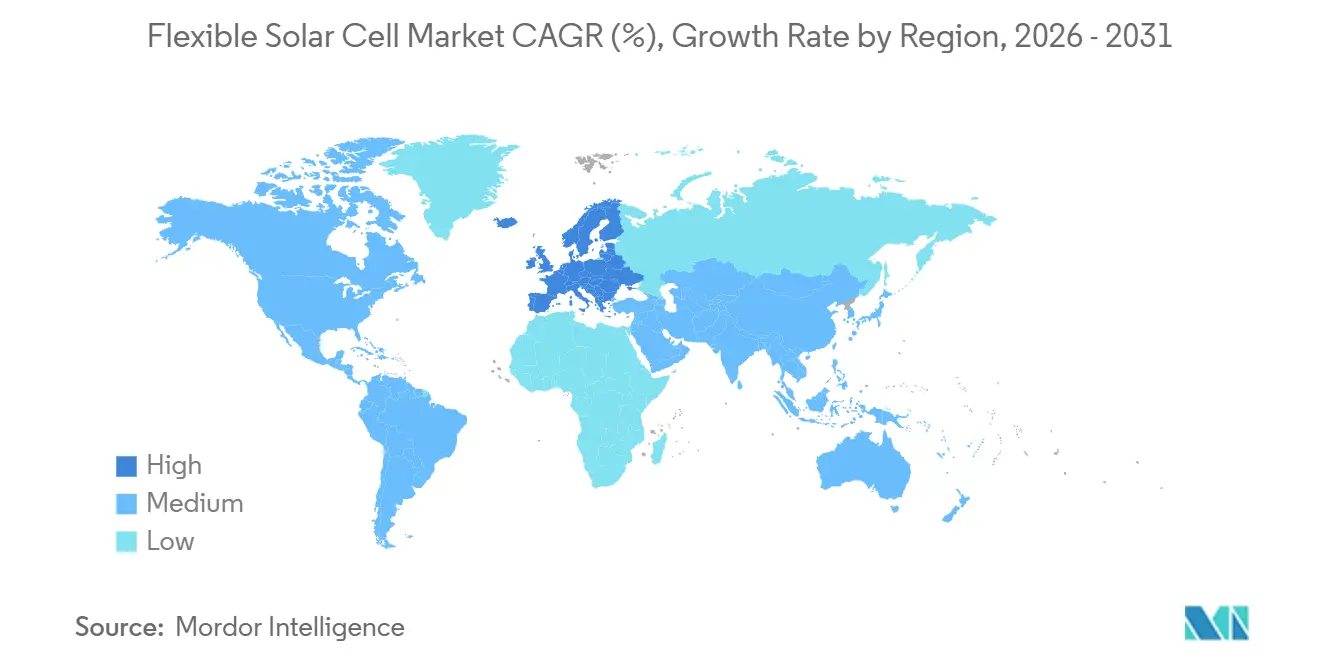

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

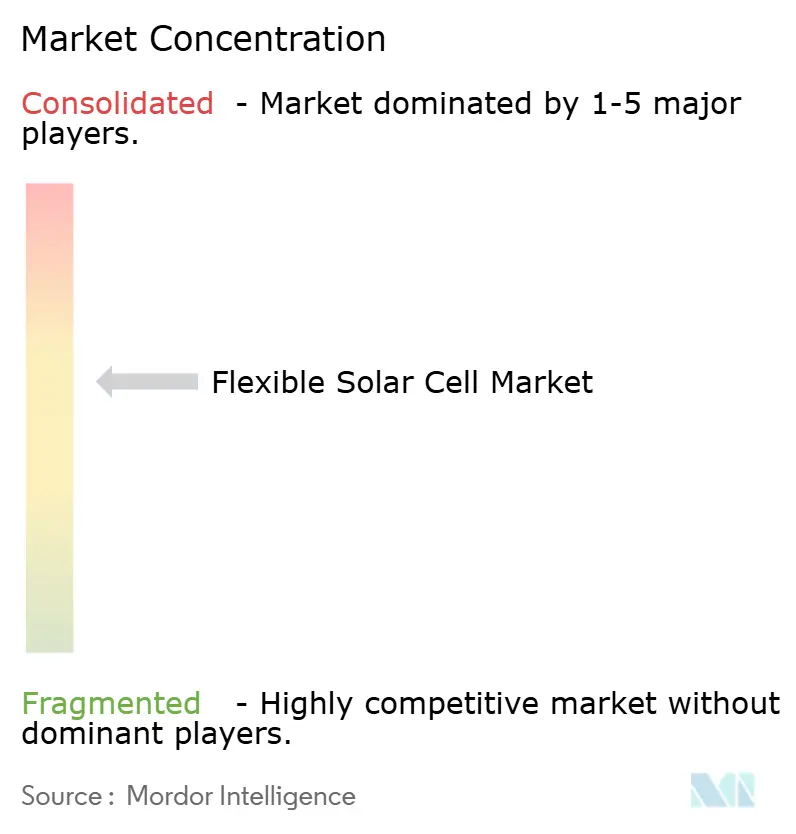

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル太陽電池市場分析

フレキシブル太陽電池市場の規模は、2025年の6.4億米ドルから2026年には7.0億米ドルへと成長し、2026年~2031年の8.5% CAGRで2031年までに10.5億米ドルに達すると予測されています。欧州における強力な政策支援、アジア太平洋地域におけるロールツーロール生産コストの低下、ウェアラブルおよび航空宇宙分野における軽量電力ソリューションへの需要が、フレキシブル太陽電池市場を年間出荷量の二桁成長へと牽引しています。技術代替が加速しており、ペロブスカイト・ポリマータンデムは認定試験において既に33%超のセル効率を達成している一方、CIGSモジュールはプロジェクトファイナンスを支える20年間の実績データを有しています。基板イノベーションも寄与要因であり、超薄ガラスは曲げ半径5ミリメートル以下において厳格な防湿バリア要件を満たし、建物一体型光起電力(BIPV)に対する30年保証を可能にしています。特にインジウムの2024年における3.4倍の価格急騰に代表されるコモディティ価格の変動は、リサイクルおよびインジウムフリー吸収体化学への投資を促進する一方、CIGSの既存企業にとっては近期的なマージンリスクを高めています。

レポートの主要ポイント

- 技術別では、CIGSが2025年のフレキシブル太陽電池市場において54.7%のシェアを占め、ペロブスカイト構造は2031年までCAGR 28.1%で成長すると予測されている。

- 用途別では、BIPVが2025年の収益の39.2%を占め、民生用電子機器およびIoTデバイスは2031年までCAGR 15.9%で成長すると予測されている。

- 基板別では、プラスチックが2025年の需要の64.0%を占め、超薄型ガラスは優れたリサイクル性に牽引され、CAGR 14.4%で成長すると予測されている。

- 地域別では、アジア太平洋地域が2025年の収益の49.9%を占め、欧州は2031年までCAGR 12.3%で最も成長の速い地域となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブル太陽電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) % CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| CIGSおよびアモルファスシリコン生産におけるロールツーロールコストの削減 | +2.1% | アジア太平洋が中核、北米へのスピルオーバー | 中期(2〜4年) |

| ネットゼロ建築基準によるBIPV需要の拡大 | +2.8% | 欧州・北米、中国ティア1都市での早期採用 | 短期(2年以内) |

| ウェアラブルおよびIoTにおける超軽量電源ニーズ | +1.6% | グローバル、北米およびアジア太平洋の民生ハブが主導 | 中期(2〜4年) |

| 高高度擬似衛星(HAPS)およびドローン向けタンデムペロブスカイト・ポリマーの技術革新 | +1.3% | 北米・欧州の防衛分野、アジア太平洋の商業UAV分野 | 長期(4年以上) |

| 折りたたみ式太陽電池・バッテリーハイブリッドの軍事調達 | +1% | 北米、欧州、イスラエル、韓国・日本 | 中長期(3〜5年) |

| リサイクル可能基板の義務化(PETフリーアーキテクチャ) | +0.8% | 欧州(最高)、次いで日本・韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CIGSおよびアモルファスシリコン生産におけるロール・ツー・ロールコスト削減

新規CIGSラインのギガワット当たりの設備投資額は2025年に1.2億米ドルまで低下し、バッチ処理式剛性プラントより33%低く、高照射条件下での均等化電力コストをキロワット時当たり0.05米ドルまで引き下げました。[1]国立再生可能エネルギー研究所、「ロールツーロールCIGSラインのコストおよびパフォーマンス分析」、nrel.gov ポーランドに拠点を置く100 MWの施設は、インラインレーザースクライビングを統合した後、18ヶ月の設備投資回収期間を実証し、従来の人件費の12%を削減しました。EUが資金提供した試験では、ウェブ速度10 m/分において17.2%の安定化効率を維持し、スループットの向上が必ずしも性能を損なわないことを確認しました。非ハロゲン系溶剤を用いたスロットダイコーティングにより有害廃棄物処理費用が40%削減されましたが、これはREACH規制が引き続き強化される中で重要な意味を持ちます。200℃以下で動作するアモルファスシリコンラインは、技術用テキスタイルに直接コーティングできるようになり、剛性ウェハーが不適切なウェアラブル市場での機会を開拓しています。

ネットゼロ建築基準によるBIPV需要の促進

EU建物エネルギー性能指令は、2030年までにすべての新築建物にほぼゼロエネルギー基準を要求しており、光起電力の購買決定を建設サプライチェーンに取り込んでいます。[2]欧州委員会、「建物エネルギー性能指令2026年改訂」、ec.europa.eu ドイツの建物エネルギー法(Gebäudeenergiegesetz)は暖房における現地再生可能エネルギーの65%以上の利用を義務付け、フランスのRE2020規制は内包炭素を上限規制しており、建築家は軽量・低炭素フレキシブルラミネートの採用を促されています。スペインおよび北欧諸国はそれぞれ倉庫やガラス張りファサードへの義務化を拡大しており、利用可能な屋根・壁面積を大幅に拡大しています。フレキシブルラミネートの重量は2〜3 kg/m²であり、フレーム付きガラスの12〜15 kg/m²と比較して軽量であるため、高コストの構造改修が必要となる高層ビルの改修に適しています。その結果、販売サイクルはエネルギーマネージャーからファサードエンジニアへとシフトしており、需要の可視性が高まる一で仕様決定のタイムラインが長期化しています。

ウェアラブルおよびIoTの超軽量電源ニーズ

厚さ90 µmの超フレキシブル有機光起電力(OPV)は16.1%の効率を発揮し、半径1 mmで10,000回の曲げに耐え、200ルクス以下の室内光で常時動作するブルートゥースセンサーを実現します。[3]理化学研究所創発物性科学研究センター、「IoTセンサー向け超フレキシブルOPV」、riken.jp スマートウォッチストラップ上の5 cm²セルは15.88 mWを発電し、夜間充電なしで心拍数モニタリングに十分な電力を供給します。物流分野の産業用IoTパイロットではバッテリー交換作業が60%削減され、5 cm²フレキシブルセルを搭載した土壌水分プローブはメンテナンスフリー寿命10年を実現しています。民生用電子機器OEMは100 µm未満のフォームファクターを高く評価しており、筐体の再設計を必要とせずに成形シリコンケースの下に収まります。2027年までに410億台の接続デバイスが見込まれる中、フレキシブル太陽電池市場は建設・モビリティ用途を超えた持続的かつ量的な販売チャネルを獲得する立場にあります。

高高度プラットフォームシステムおよびドローン向けタンデムペロブスカイト・ポリマーの技術革新

2026年3月に記録されたフレキシブルペロブスカイト・有機タンデムにおける33.4%の効率は、グラム単位が重要となる高高度擬似衛星(HAPS)の基準を設定しました。[4]LONGi Green Energy、「記録効率フレキシブルタンデムセルプレスリリース」、longi.com 翼幅27メートルのドイツのHAP-alphaはこれらのセルを搭載し、高度20 kmを数ヶ月間維持しながら直径400 kmにわたる通信カバレッジを提供しています。エアバスのゼファープログラムはGaAsセルを使用した26日間の成層圏飛行耐久性をすでに実証しており、タンデムペロブスカイトによるさらなる軽量化が期待されています。商業用ドローンでは、翼に0.5 m²のフレキシブルアレイを搭載することで飛行距離が30 kmから85 kmに延長され、農村部の医療配送における重要な閾値を達成します。防衛調達はミッション耐久性を設備投資より優先するため、地上モジュールの6倍にあたる5米ドル/Wの価格を支払い、フレキシブル太陽電池市場内のプレミアムサブセグメントを強化しています。

制約要因の影響分析*

| 制約要因 | (~) % CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 結晶シリコンパネルと比較した効率の低さ | -1.8% | グローバル、特に制約のある北米・欧州の屋根において深刻 | 短期(2年以内) |

| CIGSスケーリングにおけるインジウム供給のボトルネック | -0.9% | グローバル、アジア太平洋のCIGSファブにリスクが集中 | 長期(4年以上) |

| 紫外線・湿気による劣化の加速 | -1.4% | グローバル、特に熱帯・高湿度のアジア太平洋、中東・沿岸地域 | 短中期(1〜4年) |

| 超薄モジュールに対するグローバル認証プロトコルの欠如 | -0.7% | グローバル、特に認証が商業化に不可欠な欧州・北米 | 短中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

結晶シリコンパネルと比較した低効率

フィールドデータによると、フレキシブルCIGSの効率は15〜20%であり、単結晶シリコンの22〜24%と比較して低い水準にあります。ミュンヘンの屋根では、この22%のエネルギー不足により、0.30ユーロ/kWhの電力料金下での投資回収期間が8年から10.2年に延長されます。ペロブスカイトタンデムは同等性の可能性を提供しますが、フレキシブル品種は低温処理の制約により20%を下回ったままです。有機セルは約12%の効率で商業化されており、室内用途には許容範囲ですが、透明性プレミアムが発電量の減少を相殺しない限り屋外使用は制限されます。バイフェイシャルコーティングは屋根のアルベド効果により8〜12%を回収しますが、特殊バックシートコストとして0.18米ドル/Wが追加されます。したがって効率格差は緩やかに縮小しており、フレキシブル太陽電池市場における近期的な屋根への普及を抑制しています。

CIGSスケーリングにおけるインジウム供給のボトルネック

CIGS技術はキロワット当たり30 gのインジウムを消費するため、年間920トンのグローバル生産量は供給能力を約31 GWに制限します。中国はインジウム精製の57%を支配しており、2024年の輸出割当により現物価格は170米ドル/kgから580米ドル/kgへと急騰しました。米国はインジウムを100%輸入に依存しており、重要材料に分類しています。リサイクルパイロットでは99.999%の純度回収を達成していますが、これらの操業は地域的に限定されたままです。ケステライトによる代替はインジウムの必要性を排除しますが、効率を6〜7パーセントポイント低下させ、ほとんどの投資家が受け入れがたいトレードオフとなっています。大規模なクローズドループ回収が実現しない限り、インジウムの供給制約により2031年までにCIGSはフレキシブル太陽電池市場容量の約15〜18%に制限されると予測されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ペロブスカイトタンデムが効率の上限を再定義

CIGSは2025年のフレキシブル太陽電池市場において54.7%のシェアを占め、確立されたロールツーロール生産ラインとIEC-61646認証に支えられています。ペロブスカイトは単接合シリコンを超える33%超のタンデム効率に牽引され、2031年までに28.1% CAGRで成長すると予測されています。有機光起電力は透明性により建物ファサードで引き続き好まれており、モジュールレベルの効率は10〜13%で発電量より美観を優先しています。アモルファスシリコンは200℃でのテキスタイルへの成膜が必要な堅牢な充電器での使用が継続されていますが、初年度劣化は現在20%を超えています。

30 µmガラス上のペロブスカイト・CIGSタンデムセルの重量は200 g/m²であり、航空宇宙用途において5米ドル/Wの価格設定を支える仕様です。ただし、インジウムコストに関連するリスクにもかかわらず投資家がCIGSの20年間の実績を引き続き重視するため、銀行融資適格性は依然として課題です。有機光起電力メーカーは、直列抵抗を15%低減する銀ナノワイヤー電極によって面積スケーリングの限界に対処し、商業効率15%に向けて前進しています。色素増感セルは、フレキシブル太陽電池市場での競争力維持に必要な耐久性と効率を欠くとして、商業ロードマップから除外されつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

基板材料別:プラスチックの柔軟性とガラスの耐久性

PET、PEN、ポリイミドを含むプラスチックは、2米ドル/m²未満の価格に牽引され、2025年の需要の64.0%を占めました。超薄ガラスは水蒸気透過を100分の1に低減する能力と既存のフロートガラスリサイクルプロセスとの適合性に支えられ、14.4% CAGRで成長すると予測されています金属箔は主に宇宙用途で使用されるニッチセグメントとして8%のシェアを維持し、ポリプロピレンナフタレートはUV耐性と中程度のコストにより屋外BIPV用途に使用されています。

ポリイミドの8米ドル/m²のコストは、30 µmガラスの価格が6米ドル/m²に低下するにつれてコスト優位性が縮小し、圧力が高まっています。ステンレス鋼基板は放射線硬化性と熱伝導性が高い設備投資を正当化する衛星フリートにおいて50米ドル/m²で引き続き使用されています。超薄ガラスは長寿命ペロブスカイトモジュールを支え、PETはコスト重視のポータブル電子機器が1米ドル/Wの小売価格目標を維持できるようにしています。

用途別:民生用電子機器が急成長

建物一体型光起電力は2025年のフレキシブル太陽電池市場の39.2%を占め、民生用電子機器およびIoTセグメントは2031年までに15.9% CAGRで他のすべてのセグメントを上回ると予測されています。

理化学研究所のリストバンドプロトタイプは、5 cm²セルがウェアラブルに継続的に電力を供給できることを実証しており、2027年までに410億個のコイン電池をサプライチェーンから排除する可能性があります。テスラの400 WサイバートラックキットはSunny Statesでの日常走行距離を15 km延長しますが、依然として5年間の投資回収期間に直面しています。成層圏ドローンは、高高度通信運用が衛星の10分の1のコストで実施できることを実証しており、フレキシブル太陽電池市場の幅広い認知度を支える重要な用途として航空宇宙を強化しています。

地域分析

アジア太平洋は2025年収益の49.9%を占め、中国のロールツーロールCIGSラインとインジウム精製における優位性に牽引されています。日本のSolar Frontierは2024年に900 MWのCIGSを出荷し、韓国の8,000億韓国ウォンのペロブスカイトパイロットは2027年に生産開始が見込まれています。インドの500 MWフレキシブルラインは農村電化を支援し、ASEANの契約製造業者は400 MWの生産能力を追加しており、地域のモジュールコストを0.70米ドル/W未満に維持しています。

欧州は12.3% CAGRで最も成長の速い地域であり、2030年までにほぼゼロエネルギー建物を義務付ける指令に支えられています。ドイツは2024年に180 MWのフレキシブルラミネートを設置し、KfWの補助金がBIPV設備投資の30%をカバーしています。フランスのライフサイクル炭素規制は軽量フィルムを優遇し、スペインは構造補強を必要としない曲面屋根倉庫への設置を採用しています。北欧のパイロットでは、パッシブハウス基準を満たすためにトリプルガラスユニットに透明OPVを統合しています。

北米では、米国インフレ抑制法の税額控除がカリフォルニア州とテキサス州に集中した年間250 MWの設置を支援しています。カナダはオフグリッドの先住民コミュニティを対象としており、メキシコはユーティリティスケールの剛性設置が引き続き主流であるため小規模市場にとどまっています。中東・アフリカでは、UAEの12 MWマスダールシティファサードやサウジアラビアの50 MW NEOMの仕様などの注目プロジェクトがありますが、プロジェクト実行は依然として遅延しています。南米では、市場は主にブラジルのアマゾン流域に展開されるオフグリッドキットによって牽引されています。

競合ランドスケープ

グローバルフレキシブル太陽電池市場は中程度に分散しています。First Solarはルイジアナ州の3.5 GW CdTeプラントに11億米ドルを投資しましたが、フレキシブルモジュールの出荷量は5%未満にとどまっています。Hanenergyの再編により、RisenとJA Solarが既存の炉資産を活用した合弁事業を通じてCIGSセグメントに参入し、地位を獲得しました。

欧州の専門企業はプレミアムBIPV用途に注力しています。Heliatekは2025年に8,000万ユーロを調達し、30年保証付きの13%効率フィルムの量産化を進め、Flisomは25 µm基板上の航空宇宙グレード14.6% CIGSをパイロット展開しています。Oxford PVはペロブスカイト・シリコンタンデムで47件の特許を保有し、LONGiの33.4%効率記録がイノベーション競争を激化させています。HyET SolarisのシリーズBによる6,000万ユーロの資金調達は、2028年以前にCIGS価格を下回る可能性のある0.80米ドル/Wのモジュールコストを目標とする50 MWペロブスカイトラインに充当されています。

戦略的提携が市場全体の垂直統合を深化させています。Flexell SpaceはKongsbergと衛星アレイで提携し、Atomic-6は折りたたみ式軍用規格キットを供給し、ArmorのASCAラインは12%効率で室内IoTエネルギーハーベスティングを対象としています。IEC 63163に基づく標準化活動は認証障壁を引き上げると予想され、強固な財務基盤と幅広い特許ポートフォリオを持つ企業への市場集中が進む可能性があります。ただし、用途固有の要件がスケールメリットを上回る分野では、ニッチ専門企業が引き続き存在感を維持すると予測されます。

フレキシブル太陽電池産業のリーダー企業

Hanergy

First Solar Inc.

Heliatek GmbH

PowerFilm Solar Inc.

Flisom AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MITの研究から生まれた太陽エネルギー技術を活用するスタートアップ企業Active Surfacesが、軽量・フレキシブルで高効率の太陽エネルギーフィルムを発表しました。これらの革新的なフィルムは、屋根、壁、さらには曲面への適用を目的として設計されています。

- 2025年7月:韓国材料科学研究所(KIMS)の研究者が、大気中での製造を可能にするフレキシブルペロブスカイト太陽電向けの新素材と製造方法を開発しました。この進歩は、より広範な商業採用における持続的な障壁であった材料の顕著な湿気感受性に対処するものです。

- 2025年6月:シンガポールの太陽エネルギー研究所(SERIS)の研究者が、独立検証で26.4%という記録的な電力変換効率を達成した超薄型フレキシブル太陽電池を開発しました。この進歩は、集積電子機器への応用可能性を示しています。

- 2025年4月:中国の科学者が、滑らかなペロブスカイト層を粗いCIGS基板に接合するという課題を解決し、フレキシブル太陽電池技術を前進させました。彼らのアプローチは溶媒操作とシード層を使用して密着性、効率、耐久性を向上させています。その結果、剛性モデルと同等の出力を持ち、広範な曲げ後の性能低下が最小限のフレキシブルタンデム太陽電池が実現しました。

グローバルフレキシブル太陽電池市場レポートの調査範囲

フレキシブル太陽電池は、CIGS、アモルファスシリコン、ペロブスカイトなどの薄膜材料をプラスチックや金属箔などのフレキシブル基板上に成膜することで製造された、軽量で曲げられる光起電力モジュールです。これらのセルは、携帯性と軽量性が求められる用途、特に曲面や非従来型の表面への設置において優れた性能を発揮します。これにより、従来の剛性パネルでは対応できない車両、テント、小型電子機器などへの使用に最適です。

フレキシブル太陽電池市場は、技術(有機光起電力、銅インジウムガリウムセレナイド、アモルファスシリコン、ペロブスカイトなど)、基板材料(プラスチック、金属箔、超薄ガラス)、用途(建物一体型光起電力、民生用電子機器およびIoTデバイス、自動車・輸送など)、地域別にセグメント化されています。技術別では、市場は有機光起電力、銅インジウムガリウムセレナイド、アモルファスシリコン、ペロブスカイトなどにセグメント化されています。基板材料別では、市場はプラスチック、金属箔、超薄ガラスにセグメント化されています。用途別では、市場は建物一体型光起電力、民生用電子機器およびIoTデバイス、自動車・輸送などにセグメント化されています。本レポートは、主要地域の19カ国におけるフレキシブル太陽電池市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 有機光起電力(OPV) |

| 銅インジウムガリウムセレナイド(CIGS) |

| アモルファスシリコン(アモルファスシリコン) |

| ペロブスカイト |

| 色素増感太陽電池(DSSC) |

| 新興ハイブリッドアーキテクチャ |

| プラスチック(PET、PEN、PI) |

| 金属箔(ステンレス鋼、チタン) |

| 超薄ガラス |

| 建物一体型光起電力(BIPV) |

| 民生用電子機器およびIoTデバイス |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| ウェアラブルおよびポータブル電源 |

| 遠隔・オフグリッド電源 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 有機光起電力(OPV) | |

| 銅インジウムガリウムセレナイド(CIGS) | ||

| アモルファスシリコン(アモルファスシリコン) | ||

| ペロブスカイト | ||

| 色素増感太陽電池(DSSC) | ||

| 新興ハイブリッドアーキテクチャ | ||

| 基板材料別 | プラスチック(PET、PEN、PI) | |

| 金属箔(ステンレス鋼、チタン) | ||

| 超薄ガラス | ||

| 用途別 | 建物一体型光起電力(BIPV) | |

| 民生用電子機器およびIoTデバイス | ||

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| ウェアラブルおよびポータブル電源 | ||

| 遠隔・オフグリッド電源 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのフレキシブル太陽電池市場の予想収益はいくらですか?

同セクターは2026年〜2031年の8.5% CAGRを反映し、2031年までに10.5億米ドルに達すると予測されています。

2031年までに最も速く成長する技術はどれですか?

ペロブスカイトアーキテクチャはCIGSおよび有機系を上回る28.1% CAGRで拡大すると予測されています。

フレキシブルモジュールが民生用電子機器に魅力的な理由は何ですか?

100 µm未満のOPVフィルムはブルートゥースセンサーに十分なミリワット電力を供給し、バッテリー交換を不要にし、10,000回の曲げサイクルにおける耐久性を満たします。

最も高い成長率を記録する地域はどこですか?

欧州は厳格なネットゼロ建築基準に牽引され、2031年までに12.3% CAGRでリードしています。

インジウムの供給はCIGSの拡大にどのような影響を与えますか?

インジウムの年間生産量920トンという限られた供給量と中国の精製シェア57%が、リサイクルが急速に拡大しない限りCIGSの能力を約31 GWに制限しています。

密集した都市での屋根への普及における主な障壁は何ですか?

フレキシブルモジュールの15〜20%の効率はシリコンの22〜24%に及ばず、プロジェクトの投資回収期間を延長し、屋根面積が限られた地域での収益性に課題をもたらしています。

最終更新日: