観賞魚市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

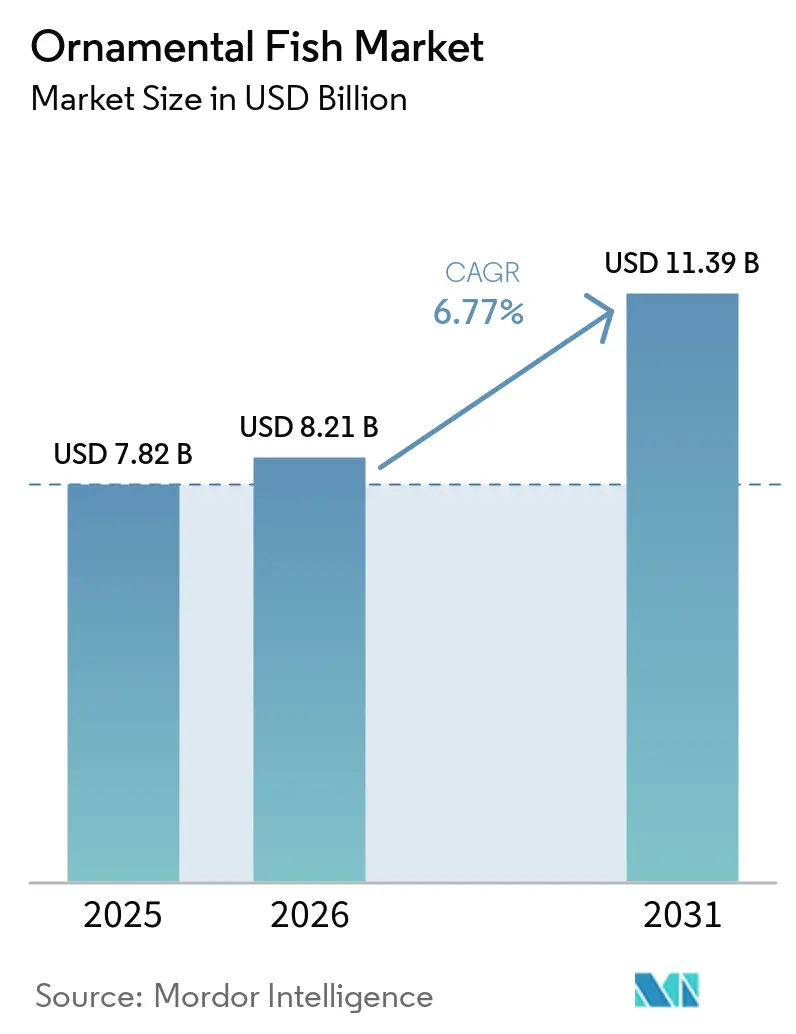

| 市場規模 (2026) | 8.21 十億米ドル |

| 市場規模 (2031) | 11.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる観賞魚市場分析

世界の観賞魚市場は2025年に78億2,000万米ドルと評価され、2026年には82億1,000万米ドルに達し、2031年までに113億9,000万米ドルに到達する軌道にあり、年平均成長率6.77%を記録しています。熱帯淡水魚は、その手頃な価格、飼育のしやすさ、東南アジアの繁殖ネットワークを通じた幅広い入手可能性により、引き続き需要を牽引しています。一方、海水観賞魚は、人工繁殖技術の進歩により、従来は野生採取に依存していた種の商業的入手可能性が向上し、注目を集めています。例えば、Biota Groupは2025年1月に人工繁殖によるナンヨウハギの安定した商業規模生産を発表し、持続可能な養殖業への業界のシフトを示しました。アジア太平洋地域は、主要生産拠点としての役割と拡大する消費者基盤の両面に支えられ、最大かつ最も急成長している地域市場であり続けています。業界の発展は政府の取り組みによってさらに強化されており、例えば韓国は2026年にAIおよびIoTを活用した飼育ソリューションを通じて国内市場の拡大を目指す「観賞魚産業第三次総合計画」を開始しました。サプライチェーンの近代化も市場成長を強化しており、タイ郵便局はタイ水産局と提携し、2025年10月に国際観賞魚エクスプレス配送サービスを導入しました。さらに、2026年4月にはPhillips Pet Food & SuppliesとCentral Garden & Pet Companyが合弁事業を設立し、主要な生魚流通および水族館製品資産を統合するという画期的な構造的変化が生じました。

主要レポートのポイント

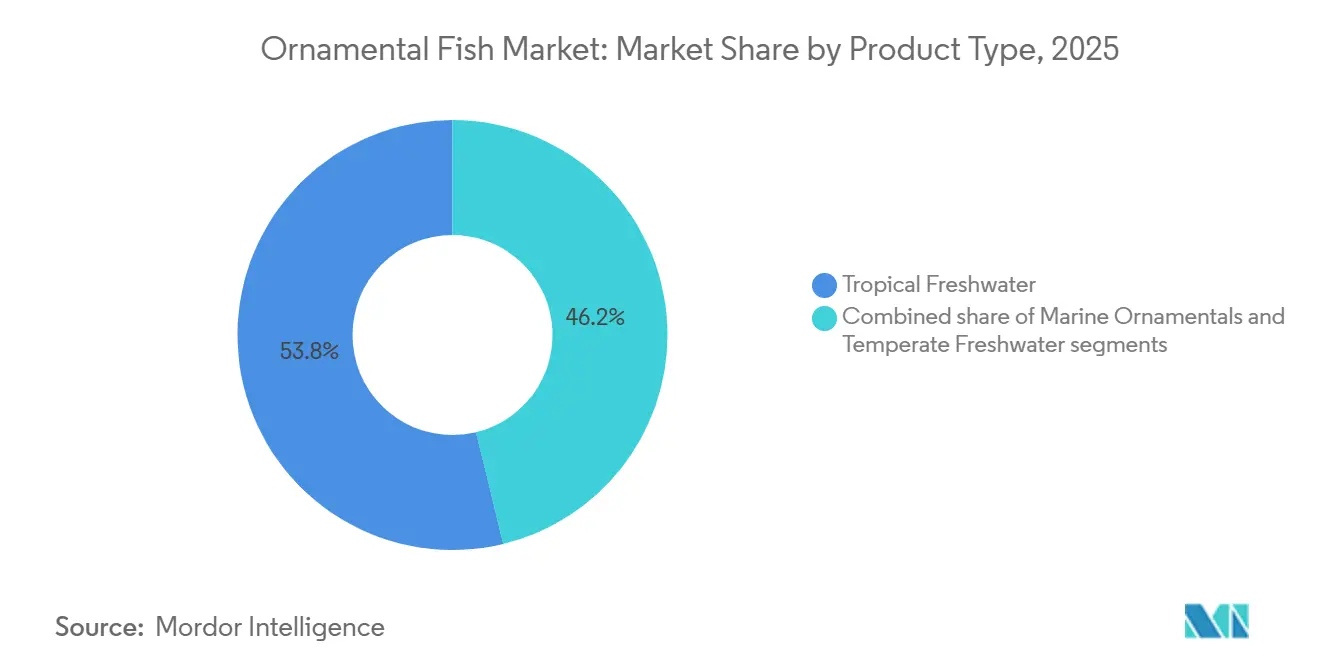

- 製品タイプ別では、熱帯淡水魚が2025年の収益の53.79%を占め、海水観賞魚は2031年までに最速の年平均成長率7.96%を記録すると予測されています。

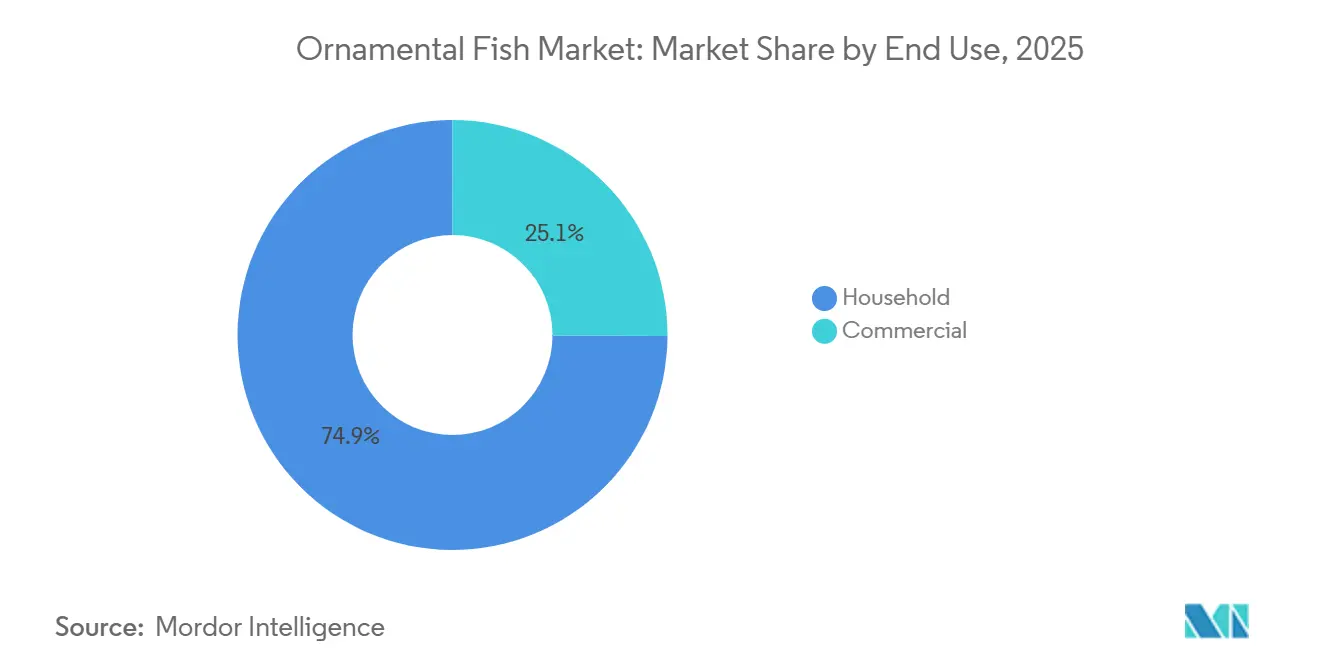

- 最終用途別では、家庭用が2025年の収益の74.92%を占め、商業用は2031年までに最速の年平均成長率7.81%で成長すると予測されています。

- 流通チャネル別では、専門水族店が2025年の収益の53.13%を占め、オンライン小売店は2031年までに最速の年平均成長率8.01%で拡大すると予測されています。

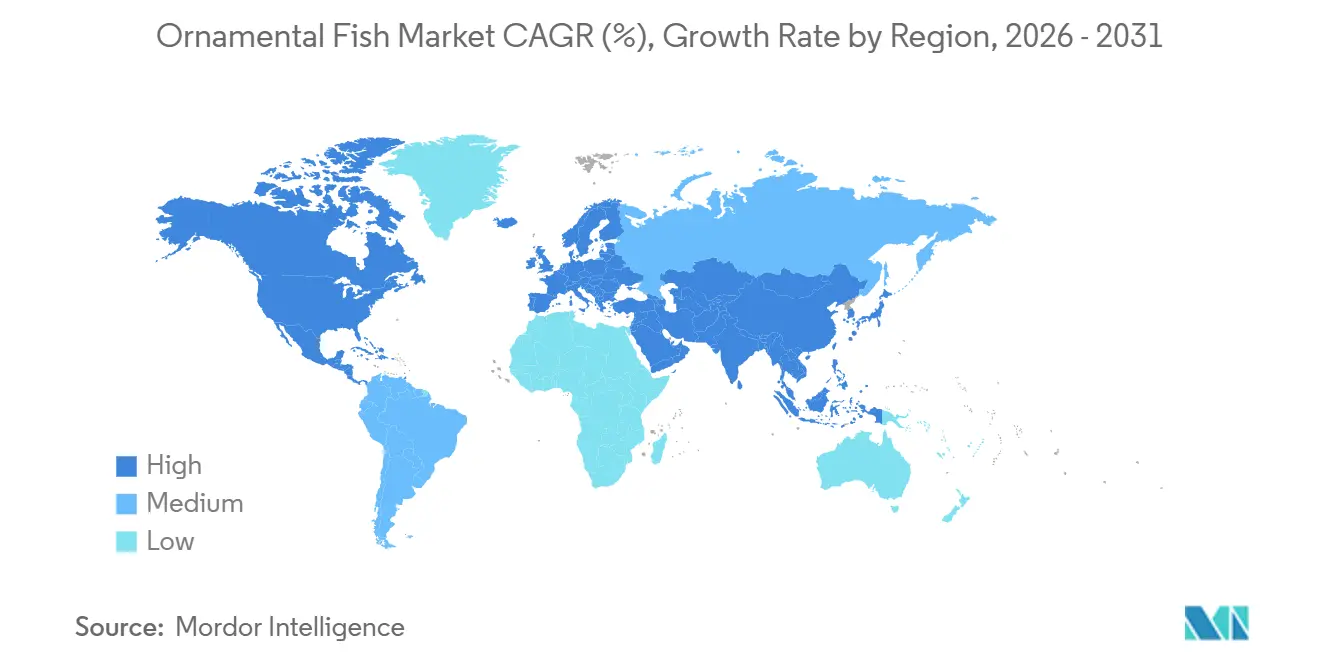

- 地域別では、アジア太平洋が2025年の収益の44.82%を占め、2031年までに最速の年平均成長率7.98%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の観賞魚市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手入れが簡単な審美的ホームアクアリウムへの需要の高まり | +1.8% | 世界規模、北米・欧州・都市部のアジア太平洋に集中 | 中期(2〜4年) |

| 検疫対応済みeコマース魚フルフィルメントの成長 | +1.2% | 北米、欧州、アジア太平洋;南米での早期採用 | 短期(2年以内) |

| ホスピタリティおよび職場デザインにおけるアクアリウム展示の採用拡大 | +0.9% | 世界規模、特にGCC、東南アジア、北米 | 中期(2〜4年) |

| 野生採取依存を低減する人工繁殖および生物安全性の向上 | +0.8% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 希少種・デザイナー種・カラーバリアント品種によるプレミアム化 | +0.7% | 北米、欧州、東アジア | 中期(2〜4年) |

| トレーサブルかつ認証済み観賞魚供給への需要の高まり | +0.5% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手入れが簡単な審美的ホームアクアリウムへの需要の高まり

アクアリウム飼育はニッチな趣味からメインストリームのホームウェルネストレンドへと進化し、より幅広い層に訴求しています。米国ペット製品協会の「2025年産業現状レポート」によると、Z世代は2024年に米国のペット飼育世帯の20%を占め、前年比43.5%という大幅な急増を記録しました[1]出典:米国ペット製品協会、「2025年産業現状レポート」、APPA、americanpetproducts.org。この世代はソーシャルメディアでの視覚的共有可能性を単なる影響力としてではなく、購買の直接的なトリガーとして捉えています。既存ブランドにとって、この人口動態の変化は、種の選択、パッケージデザイン、アプリベースのサポートが、従来の製品品質への注力と並んでコンバージョン促進において重要な役割を果たすことを意味します。若い消費者が好むプラットフォームを見落とすブランドは、次の10年間の趣味市場をよりデジタルに精通した販売業者に奪われるリスクがあります。このトレンドに対応して、Spectrum Brandsは2025年3月のグローバルペットエキスポでGloFish エレクトリックグリーンエンジェルフィッシュを発表し、2025年8月までに主要な全国小売業者を通じて入手可能とし、ソーシャルメディア訴求に特化した蛍光色を重視したデザインを採用しました[2]出典:Spectrum Brands、「GloFish エレクトリックグリーンエンジェルフィッシュ発売」、Spectrum Brands、spectrumbrands.com。

検疫対応済みeコマース魚フルフィルメントの成長

オンライン小売は観賞魚のサプライチェーンを再構築し、生きた水生動物向けの専門的な物流層を導入しています。この新たな層は、種固有の検疫プロトコル、温度管理包装、規制文書を義務付けており、これらは多くの従来の販売業者が歴史的に見落としてきた要件です。シンガポールを拠点とする輸出業者はFedExと協力し、東南アジアの養殖場から米国の家庭まで48時間以内に配送するという先例を打ち立てました。彼らは1回の輸送あたり平均約5%という輸送中死亡率を達成しており、これは現在世界的なバイヤーの期待値を設定するベンチマークとなっています。これは重要な点を強調しています:物流能力はオンライン小売空間への参入における重要な障壁となりつつあります。生きた状態での到着を保証できない、または認証済み種を調達できないオペレーターは、急速に拡大するこの流通チャネルから締め出されています。さらに、米国レイシー法、特定種のCITES許可証、生きた動物に関するプラットフォーム固有の制限などの規制への準拠は、文書化の複雑さという層を加えています。この負担はサプライチェーン全体に均等に分散されているわけではありません。一方、Central Garden & PetのAqueon BlueIQスマートアクアリウムアプリはiOSとAndroidの両方でアクセス可能であり、業界の進化を示し、デジタル顧客エンゲージメントを強化し、初回購入をはるかに超えた機器機能を統合しています。

人工繁殖と生物安全性の向上による野生採取依存の低減

人工繁殖の突破口は、野生採取と水槽繁殖の海水魚標本の価格差を着実に縮小しています。このシフトにより、かつては専門コレクターの領域であった海水種が主流の小売チャネルに流入することが可能になっています。2025年1月、Biota Groupは5年間の専用開発プログラムを経て、人工繁殖による太平洋ナンヨウハギの安定した商業規模生産を発表するというマイルストーンを達成しました。Surge Marine Lifeは2025年8月にこれに続き、世界初の商業的に入手可能な人工繁殖ローズアンシアス(Odontanthias katayamai)を発表しました。この種は以前、野生では17,000〜20,000米ドルで取引されていましたが、5,999米ドルの小売価格で導入され、超プレミアム海水生物をより身近にする養殖業の可能性を示しました。2025年5月、オランダに位置する欧州最大の海水養殖拠点であるDe Jong Aquacultureは、その先駆的な取り組みを明らかにしました[3]出典:De Jong Aquaculture、「海水観賞魚繁殖最新情報」、De Jong Aquaculture、dejongaquaculture.nl。同社はこれまで人工繁殖されたことのない硬骨魚類種にIVFプロトコルを採用しており、これは収益性の高い新たな供給チャネルへの道を開く可能性があります。一方、フロリダ大学IFASは、Rising Tide ConservationとSeaWorld Conservation Fundの支援を受け、ナンヨウハギの大規模人工生産を成功させ、商業養殖の生産量を拡大しています。これらの水槽繁殖種が小売でより普及するにつれ、野生採取サプライチェーンに従来関連付けられていたプレミアムは低下する見込みです。このシフトは、インドネシア、スリランカ、フィリピンからの輸出業者の経済的状況を再構築することが期待されます。

希少種・デザイナー種・カラーバリアント品種によるプレミアム化

観賞魚市場は、希少な深海種、遺伝的に強化されたカラーモーフ、職人的に繁殖された地域品種を特徴とするプレミアム層を形成しています。このプレミアムセグメントは、ユニット数量への貢献をはるかに上回る収益を生み出しています。2024年、タイのベタ魚(2025年5月に国の水生シンボルに指定)は約4億タイバーツの輸出額を誇りました。この数字は国の観賞魚輸出収益総額の約40%を占めています。一方、日本のメダカは商業的な推進力の中心にあります。アクアスケーピングで伝統的に使用され、精密に繁殖されたカラーバリアントで知られるこれらの魚は、現在「ZENスタイル」ブランディングのもとで世界的に販売されています。このアプローチは職人的な繁殖と体験的なデザインへの注力を融合させています。コレクター市場は特に超プレミアム種において過熱しています。例えば、アジアアロワナのスーパーレッド品種は、一部の高級サークルで25万英ポンドを超える価格で取引されることがあります。市場プレイヤーにとって、このトレンドはシフトを示しています:もはや数量と価格競争だけではありません。代わりに、マージンを最適化するために従来のコモディティ種と並行してプレミアムラインをキュレートする緊急の必要性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送および順化中の死亡リスク | -0.8% | 世界規模、長距離輸出回廊(アジア太平洋から北米・EU)で最も深刻 | 短期(2年以内) |

| 厳格な輸入規制と侵略的外来種コンプライアンス負担 | -0.6% | 北米、オーストラリア、EU | 中期(2〜4年) |

| 初心者愛好家における水質管理の専門知識不足 | -0.4% | 世界規模 | 短期(2年以内) |

| 輸出回廊におけるコールドチェーンおよび検疫インフラの断片化 | -0.5% | 東南アジア、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸送および順化中の死亡リスク

輸送に関連する死亡率は観賞魚市場にとって重大な課題をもたらしています。「観賞魚取引における魚の福祉」の研究によると、2025年には世界の観賞魚サプライチェーンにおける死亡率が2%から73%の間で変動する可能性があります。これらの率は種、取り扱い条件、輸送距離などの要因に依存します。「Ornamental Fish International」によると、主要輸出業者は2025年に1回の輸送あたり0.5%を超える継続的な死亡率がバイヤーの調達先見直しを促したと指摘しており、不十分な物流の影響がユニットあたりの損失を超えて顧客ロイヤルティに影響することを示しています。航空貨物コストがユニットあたりの着地価格においてますます支配的になるにつれ、特に海水種においてリスクが高まります。ここでは個々の標本がより高い価値を持ちながらも、輸送中の生理的ストレスへの耐性が著しく低いです。2025年には、生きた海水輸送向けの新たなインターモーダルコンテナソリューションが登場しています。特に、Ocean PerfectはUNIT45と協力して、統合された塩水タンクを備えた40フィートリーファーコンテナを導入しました。しかし、これらの革新は主に食用魚の物流に商業的応用が見られ、観賞魚の取引ルートは後回しにされています。

厳格な輸入規制と侵略的外来種コンプライアンス負担

観賞魚輸入に対する規制上の精査は、主要な3つの西洋市場すべてで強化されており、小規模輸入業者や独立した専門小売業者に不均衡な負担をもたらすコンプライアンスコストが生じています。Biological Conservation誌に掲載された2025年のUSGS研究は、9種の淡水観賞魚を米国の生態系に対する高い侵入リスクとして特定しており、米国魚類野生生物局はその調査結果を積極的に活用して、影響を受ける種の将来の輸入を制限または禁止する可能性のある有害野生生物リストへの掲載を評価しています。オーストラリアでは、DAFFの2026年6月改訂版海水観賞魚輸入政策草案が、4属に対するMegalocytivirus pagrus1感受性に関連した種固有の生物安全条件を提案し、すでに厳しく管理されたゲートウェイ市場への特定の輸出に対してバッチ検査要件を導入しています。英国の観賞水生生物取引協会は、ブレグジット後のCITES非有害性認定の重複(岩礁サンゴおよびその他の規制対象分類群について輸出国と英国科学機関の両方による評価を要求)が、比例した保全上の利益なしに高い官僚的コストを課しており、これはCITESリスト掲載種の取引すべてに影響する構造的摩擦であると指摘しています。これらの圧力は総合的に、規制コンプライアンスの諸経費が3市場すべての輸入業者にとって固定運営コストとして機能することを意味しており、近い将来に簡素化される見通しはありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:熱帯淡水魚が数量を牽引;海水魚の成長は戦略的

2025年、熱帯淡水魚は製品タイプ別収益の53.79%を占め、手頃な価格、東南アジアの確立された養殖場からの多様な種の範囲、ナノおよびプランテッドアクアスケープを持つ初心者愛好家への訴求力によって支えられています。世界的に、テトラ、シクリッド、グッピー、金魚が専門店および大衆市場チャネルの両方で小売在庫を支配しています。一方、ディスカス、ベタ、プレミアムショー品質の錦鯉は独自のサブ層を形成し、ユニット数量に対して不均衡な収益を生み出しています。特に、日本の錦鯉ブリーダーは手選びのショーグレード標本をリリースし、国際舞台でコレクタープレミアムを獲得しています。温帯淡水魚は地理的に集中したニッチに対応しながらも、日本、ドイツ、英国、中国の生態系が金魚と錦鯉を繁殖させ、国内の愛好家と競技展示の両方を支援しています。

海水観賞魚は業界で最も急成長しているセグメントであり、2031年までに年平均成長率7.96%を達成する軌道にあります。この成長は重要な供給シフトによって促進されています:かつては野生でしか入手できなかった種が現在商業的に繁殖され、小売に参入しています。2025年1月、Biota Groupが歴史的に高い需要を持つ種であるナンヨウハギを商業規模で入手可能にしたことは画期的な出来事でした。オランダでは、De Jong Aquacultureが人工繁殖でブルースポットジョーフィッシュを初めて繁殖させ、商業リリースに向けて規模を拡大しています。Spectrum BrandsのGloFishは熱帯淡水魚におけるカラーイノベーションの商業的実行可能性を示しています。エレクトリックグリーンエンジェルフィッシュが2025年8月に棚に並ぶことで、ブランドはさまざまな小売形態にわたって蛍光種のラインナップを拡大しています。重要な動きとして、オーストラリアの生物安全審査は疾病スクリーニングを条件に人工繁殖海水観賞魚の輸入を許可することを検討しており、これは以前は参入不可とされていた資格のある輸出業者にとって有望な市場を開く可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:家庭用が規模を維持;商業用は体験経済の追い風で加速

商業用最終用途は2031年までに年平均成長率7.81%で成長し、家庭用セグメントを上回ると予測されています。インテリアデザイナー、ホスピタリティオペレーター、企業施設管理者は、カスタムアクアスケープ設置を単なる装飾的な付加物ではなく体験的なアメニティとして捉えるようになっています。2026年現在、英国、GCC、東南アジアのオフィスデザイントレンドは従業員のウェルネスと人材誘致機能を重視しています。オーダーメイドのアクアリウムは、新しい商業および住宅開発においてバイオフィリックデザイン要素と並んで仕様に含まれるようになっています。商業セグメントの経済プロファイルは家庭用小売とは大きく異なります。単一のホテルロビーや企業本社への設置には、数万ドル相当の生きた種が含まれることがあります。複数年にわたるメンテナンス契約と組み合わせることで、商業バイヤーは高い生涯価値を持つアカウントとして位置付けられ、大衆市場の小売業者よりも専門サービスプロバイダーに傾く傾向があります。

2025年、家庭用セグメントは最終用途収益の74.92%を占め、基盤的な需要層としての役割を確固たるものにしました。成長は2つの異なる極から生まれています:大衆市場およびオンラインチャネルを通じて販売される初心者向けスターターキットはZ世代の初回購入者をターゲットにしています。一方、経験豊富な愛好家は洗練された多種サンゴ礁セットアップに引き寄せられています。Spectrum BrandsはAperture Pet & Lifeと協力してこのトレンドを体現しています。彼らはGloFish種をNeptune SystemsのIoTアクアリウムコントローラーとEcoTech Marineハードウェアとともにオールインワンスターターキットにバンドルしています。この動きは、確立されたブランドが戦略的な製品バンドルを通じて初心者から上級愛好家への移行を促進していることを示しています。特に大型公共水族館、医療施設、ホテルロビーにおけるプレミアム商業設置は、ISO 9001に準拠した品質管理フレームワークをますます参照しています。これらのフレームワークは、機関向け契約を競う設置業者のコンプライアンスベースラインとして機能しています。

流通チャネル別:専門店がシェアを維持;オンライン小売が構造的変化を牽引

2025年、専門水族店は流通収益の53.13%のシェアを占め、愛好家が対面での専門的なアドバイスを好む傾向が続いていることを示しています。これは特に生体を選ぶ際に当てはまり、海水種、希少な淡水品種、または相性と順化に関するガイダンスが不可欠な複雑な多種セットアップにおいて顕著です。生きた魚を販売するだけでなく、これらの店舗は水質検査、種固有のコンサルテーショ、地域で順化した在庫を提供しています。このようなサービスはオンライン専業の競合他社では構造的に対応できないものです。一方、ペットショップは初心者アクアリストの入口として機能し、大衆小売環境でAqueon、Fluval、Tetraの標準的な淡水種とブランドスターターキットを提供しています。卸売業者、農場から購入者への直接プラットフォーム、アクアリウムクラブネットワークどのその他の流通チャネルは、標準的な小売では通常見つからない種を求める専門バイヤーに対応しています。

オンライン小売店は最も急成長しているチャネルとして台頭しており、2031年までに年平均成長率8.01%が予測されています。LiveAquariaの親会社であり、かつて米国最大のオンライン観賞魚小売業者であったCIS International Holdingsの最近の破産は、オンライン市場の状況を揺るがしました。この混乱は、地域プラットフォームと人工繁殖専門業者が取り残された顧客層を取り込む機会を開きました。このトレンドを示すように、Central Garden & PetのAqueon BlueIQアプリは機器互換性アラートや自動メンテナンスリマインダーなどの機能を提供しています。この動きは、確立されたブランドがデジタルサービスを活用して初回販売を超えた顧客エンゲージメントを深めていることを示しています。さらに、状況は複雑なままです:認証済みオンライン小売業者は、生きた動物の配送許可やCITES文書から規制対象種に関するマーケットプレイスの制限まで、コンプライアンス要件の迷路を進んでいます。この専門知識は彼らを非公式なピアツーピア販売業者と区別し、専用の規制および物流ノウハウを持つ者に構造的な優位性を与えています。

地域分析

アジア太平洋は2025年に44.82%の収益シェアを保有し、2031年までに年平均成長率7.98%で成長すると予測されています。同地域の強力な生産能力と拡大する国内消費がその特徴を際立たせています。2024年、インドネシアは世界輸出市場の11.4%を占め、観賞魚輸出から3,906万米ドルを獲得し、国内取引は6兆7,100億インドネシアルピア(約4億2,400万米ドル)に達し、99%が国内で発生しており、未開拓の輸出ポテンシャルを示しています(インドネシア観賞魚協会)。タイの観賞魚輸出は2024年に10億タイバーツ(約2,860万米ドル)を超え、2025年10月には国際市場アクセスを拡大するための生きた観賞魚エクスプレス物流サービスが開始されました(タイ水産局)。韓国の「観賞魚産業第三次総合計画(2026〜2030年)」はAIおよびIoT統合、専門資格認定、デジタルコンテンツ拡大に焦点を当てています(海洋水産部)。インドでは、プラダン・マントリ・マツヤ・サンパダ・ヨジャナ(PMMSY)の下、1,986の裏庭観賞魚養殖ユニットとマハラシュトラ州ライガドの親魚バンクが支援され、20種にわたって年間77万匹の魚を生産し、輸出額は約4,100万インドルピー(約490万米ドル)と推定されています。

北米と欧州は、高い可処分所得と成熟した愛好家コミュニティにより消費者需要を牽引しています。2024年に16億8,000万米ドルと評価された米国の観賞魚市場は、2025年には18億米ドルを超え、年率9%で成長すると予測されています。プレミアム化トレンドは明らかであり、生きた淡水観賞魚の輸入額は2025年の最初の7ヶ月間で18.13%増加して4,378万米ドルに達し、数量が2.3%減少したにもかかわらず、平均価格は21%上昇して1トンあたり22,270米ドルとなっています。英国の塩水観賞魚輸入は2025年10月までに金額で5.7%減少しましたが、インドネシアは前年比16.2%の市場シェアを拡大しました。ドイツは欧州最大の市場であり続け、インタズー2026は15万平方メートルにわたって2,300社以上の出展者を集め、2024年から1万平方メートル拡大しました。欧州の輸入市場はCITESコンプライアンスとEU野生生物取引規制を遵守しています。

南米、中東、アフリカは異なる需要プロファイルを示しています。南米はブラジルとコロンビアの小売市場と野生採取されたアマゾン種の輸出から恩恵を受けており、持続可能性への圧力に直面しています。UAEサウジアラビア、カタールが主導するGCC市場は、高級住宅およびホスピタリティ支出によって牽引されており、カスタムアクアスケープが新規開発の標準となっています。アフリカでは、南アフリカとナイジェリアが小売需要を牽引し、輸入は卸売ネットワークを通じて管理されています。CITES許可証やGCC生物安全認証を含む規制コンプライアンスがこれらの地域の取引を形成しています。

競争環境

観賞魚市場の生魚流通層は中程度に断片化したままであり、一方でブランドアクセサリー、機器、栄養分野では顕著な統合が進んでいます。近年の重要な垂直統合の動きは、2026年4月のPhillips Pet Food & SuppliesとCentral Garden & Petの合弁事業です。この事業はSegrest Farmsの生魚事業とAqueon/Coralineブランド資産をPhillipsのFluvalブランドの独占販売権と統合しています。この動きは、両ブランドファミリーを管理する独立した販売業者の運営上の柔軟性を制限する可能性があります。2025年度第4四半期、Spectrum Brandsの水族館セグメントは北米とEMEAで高一桁台の純売上高成長を達成し、流通拡大とGloFishブランドの堅調なパフォーマンスによって牽引されました。同時に、同社はペットカテゴリーの収益全体の落ち込みの中で、革新的なモジュール式バックパネルアクアリウムろ過システムの2024年特許出願を行い、製品革新へのコミットメントを示しました。

インタズー2026で75周年を祝うTetraは、ライブアクアスケーピングワークショップとブランド体験エリアを展示し、大衆小売を超えてプロフェッショナルチャネルへの浸透への取り組みを示しました。競争環境における戦略的差別化は3つの主要な柱に依存しています:人工繁殖の能力、デジタルプラットフォームの統合、物流インフラの所有権です。De Jong AquacultureのIVF支援による海水魚繁殖とSurge Marine Lifeの希少深海種養殖への注力は、野生採取供給に依存する既存企業を上回る長期的な能力を示しています。Spectrum Brandsの2024年のAperture Pet & Lifeとのコラボレーションは、GloFish種をNeptune SystemsとEcoTech MarineのIoTハードウェアと融合させ、接続デバイスエコシステムを構築しています。この統合はユーザー体験を向上させるだけでなく、忠実な愛好家の乗り換えコストを確立しています。

認証済み持続可能な調達の分野には未開拓の機会があります:食用魚における海洋管理協議会の強固な地位とは異なり、現在海水観賞魚認証を支配する単一の主体は存在しません。これは機知に富んだ小売業者や標準化機関にとって潜在的な道筋を示しています。新興の破壊的プレイヤーには、人工繁殖の専門業者、東南アジアの農場から直接調達するeコマースプラットフォーム、IoTアクアリウムハードウェアと連携して魚の健康を監視するAI駆動サービスが含まれます。

観賞魚業界リーダー

LiveAquaria

PetSmart LLC

Petco Health and Wellness Company, Inc.

Rolf C. Hagen Inc.

Tetra GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:米国における観賞魚卸売流通の状況を変革する動きとして、Phillips Pet Food and SuppliesとCentral Garden & Pet Companyが戦略的合弁事業を締結しました。Phillipsブランドのもとで運営されるこの事業は、CentralのSegrest Farmsの生魚事業とAqueon/Coralineブランド資産をPhillipsのFluvalブランドへの独占販売権と統合しています。

- 2025年10月:タイ郵便局とタイ水産局が、生きた観賞魚向けの国初の国際エクスプレス配送サービスを開始し、フェーズ1では米国、中国、日本、台湾、インドネシアをカバーしました;タイ郵便局を通じた国内観賞魚輸送は2025年2月から8月の間に11万匹以上を記録しました。

- 2025年9月:Surge Marine Life(米国フロリダ州)が、野生標本の小売価格と比較して手頃な価格で、世界初の商業的に入手可能な人工繁殖ローズアンシアス(Odontanthias katayamai)の出荷を開始し、海水観賞魚養殖における重要なコストアクセシビリティの閾値を示しました。

世界の観賞魚市場レポートの範囲

観賞魚とは、食用やスポーツ目的ではなく、その審美的な美しさ、色彩、または珍しい特性のために飼育または販売される水生種を指します。世界の観賞魚市場は、製品タイプ、最終用途、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は熱帯淡水魚、温帯淡水魚、海水観賞魚にセグメント化されています。最終用途別では、市場は家庭用と商業用にセグメント化されています。流通チャネル別では、市場は専門水族店、ペットショップ、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 熱帯淡水魚 |

| 温帯淡水魚 |

| 海水観賞魚 |

| 家庭用 |

| 商業用 |

| 専門水族店 |

| ペットショップ |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 熱帯淡水魚 | |

| 温帯淡水魚 | ||

| 海水観賞魚 | ||

| 最終用途 | 家庭用 | |

| 商業用 | ||

| 流通チャネル | 専門水族店 | |

| ペットショップ | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

観賞魚市場の現在の見通しは?

観賞魚市場は2026年に82億1,000万米ドルと評価され、年平均成長率6.8%で成長し、2031年までに113億9,000万米ドルに達すると予測されています。

観賞魚販売をリードする製品カテゴリーはどれですか?

熱帯淡水魚は2025年の収益の53.79%を占め、より低い価格、幅広い種の選択肢、強い初心者向け訴求力を兼ね備えているためカテゴリーをリードしています。

観賞魚販売で最も急成長しているチャネルはどれですか?

オンライン小売店は、より優れた生きた動物の物流、検疫対応、デジタル顧客サポートに支えられ、2031年までに年平均成長率8.01%で成長すると予測されています。

海水観賞魚において人工繁殖が重要な理由は何ですか?

人工繁殖は供給の安定性を向上させ、野生採取への依存を低減し、ナンヨウハギなどの高需要種をより商業的に入手しやすくします。

最終更新日: