フィデューシャルマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 190.77 百万米ドル |

| 市場規模 (2031) | 253.36 百万米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィデューシャルマーカー市場分析

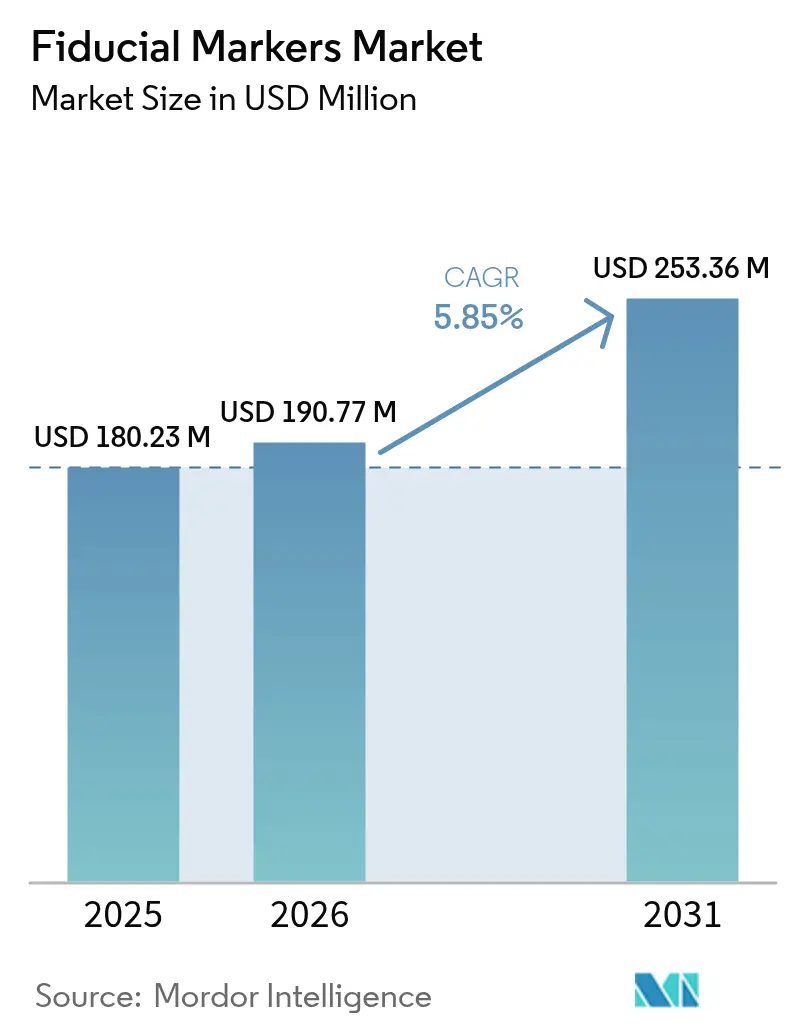

フィデューシャルマーカー市場規模は2025年に1億8,023万米ドルと評価され、2026年の1億9,077万米ドルから2031年には2億5,336万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.85%です。成長の基盤は、画像誘導放射線治療(IGRT)がんセンター全体の標準的なケアとなるにつれて、サブミリメートルの局在化精度に対するニーズにあります。2023年に報告された新規症例数が2,000万件を超えるなど、世界的ながん診断数の着実な増加が、放射線治療を必要とする患者プールを拡大し続けています。同時に、CT/CBCT、MRIリニアック、陽子線治療装置への病院投資が、埋め込み型または注射型の基準点に依存するワークフローをアップグレードしています。北米および欧州の一部では、臨床的に正当化される場合にフィデューシャルマーカー留置を償還する保険者方針が整備されており、付加価値のあるマーカーイノベーションの採用が促進されています。競争の激しさは中程度に留まっていますが、Lantheus Holdingsが2025年1月にEvergreen TheragnosticsおよびLife Molecular Imagingを買収するなど、最近の戦略的買収は、差別化を高める統合型イメージング治療ソリューションへの移行を示しています。

主要レポートの重要事項

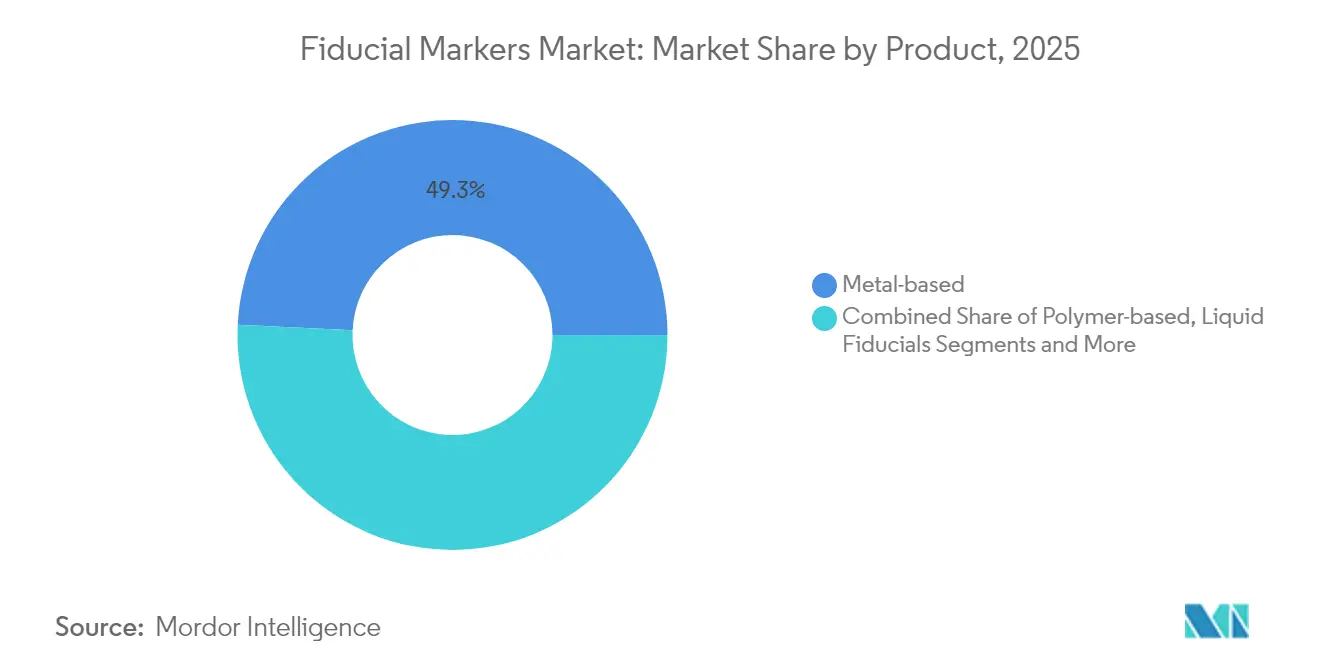

- 製品別では、金ベースのフィデューシャルが2025年収益の49.25%を占め、液体ハイドロゲルマーカーは2031年までに9.12%のCAGRで成長すると予測されています。

- モダリティ別では、CT/CBCTシステムが2025年のフィデューシャルマーカー市場シェアの57.05%を占め、MRI誘導システムは2031年まで7.88%という最速の成長を示しています。

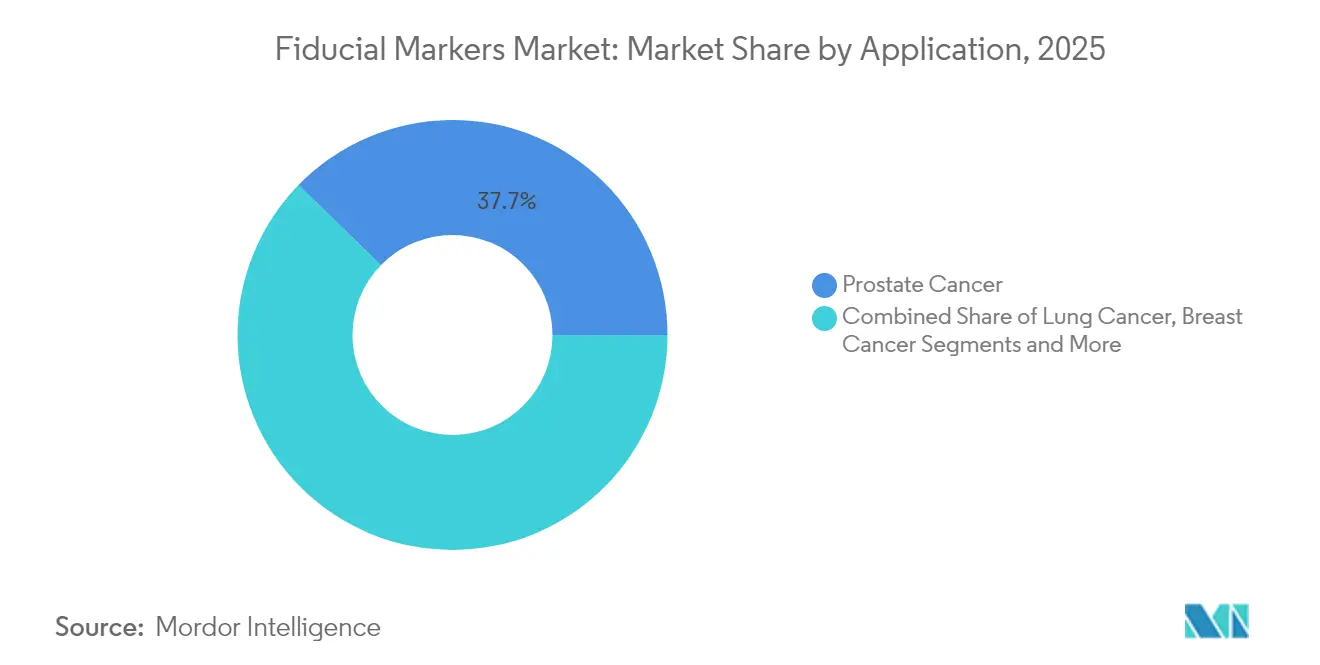

- 適用別では、前立腺がんが2025年需要の37.70%を占め、膵臓および肝臓の使用事例は9.06%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年売上の62.80%を占めていましたが、外来放射線治療クリニックは外来ケアの拡大に伴い7.55%の速度で成長しています。

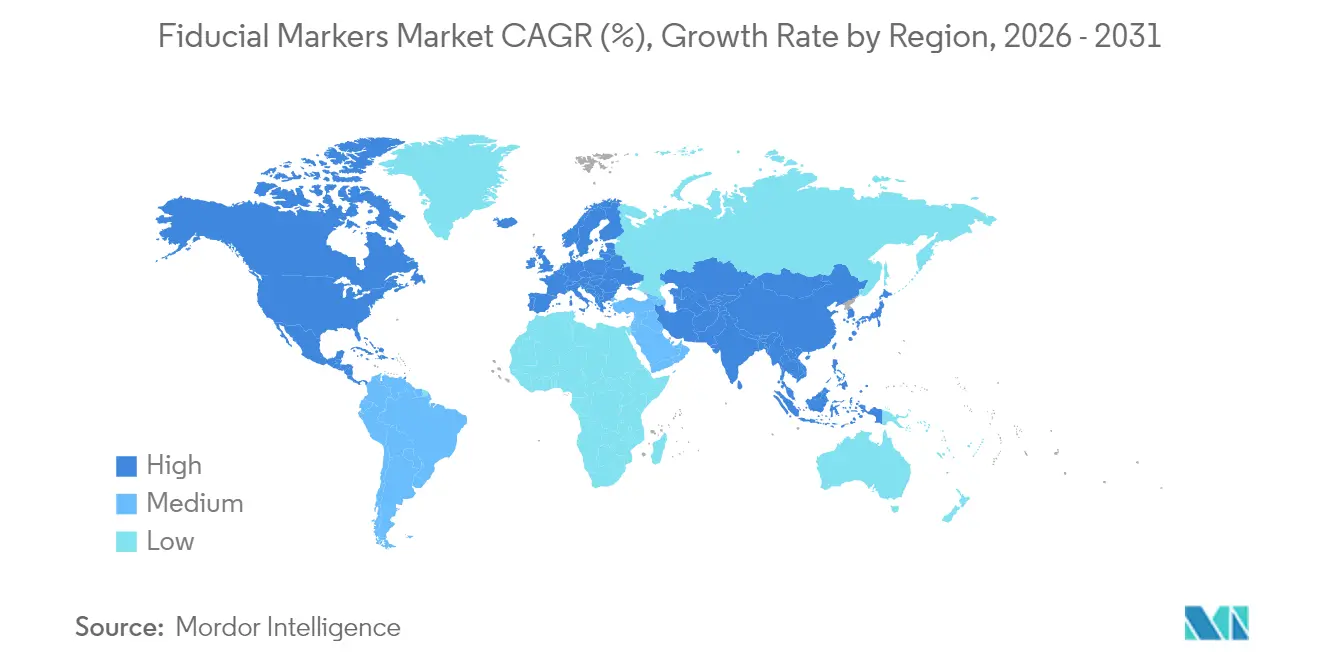

- 地域別では、北米が2025年に38.05%の収益シェアでリードし、アジア太平洋は2031年まで6.62%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフィデューシャルマーカー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がんの発生率の増加 | 1.80% | 世界 | 長期(4年以上) |

| 画像誘導放射線治療の採用拡大 | 1.50% | 北米・EU、APACコア | 中期(2〜4年) |

| IGRT処置に対する償還適用範囲の拡大 | 1.20% | 北米・EU | 中期(2〜4年) |

| MRI誘導適応放射線治療向け液体ハイドロゲルフィデューシャルの台頭 | 0.90% | 世界全体、特に北米・ドイツで早期の普及 | 短期(2年以内) |

| AI駆動リアルタイム腫瘍追跡システムによるフィデューシャル需要の促進 | 0.60% | 北米、EU、日本 | 短期(2年以内) |

| 陽子線治療センターの世界的な拡大 | 0.40% | 世界全体、先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんの発生率の増加

世界のがん診断数は2023年に2,000万件を超え、疫学者は2050年までに年間約3,500万件に達すると予測しており、放射線治療の活用が拡大し、その結果としてフィデューシャルマーカーの需要も増大しています。[1]国際がん研究機関、「GLOBOCAN 2022」、iarc.who.intすべてのがん患者の半数が最終的に放射線治療を受けており、前立腺がんや肺がんなど、フィデューシャルマーカー留置が多い腫瘍は高所得国の高齢化人口動態と強く相関しています。アジア太平洋はこの負担の増大する部分を吸収しており、同地域の線形加速器や粒子線治療施設への設備投資はそのペースに追いつくために加速しています。中国やインドの都市部の病院では、IGRTワークフローの義務化が進んでおり、フィデューシャルマーカー市場は持続的な長期成長に向けた位置付けが確立されています。

画像誘導放射線治療の採用拡大

コーンビームCTは現代のリニアックの標準的な補助装置となっており、CT/CBCTが2024年のフィデューシャルマーカー市場シェアで57.6%を占めていることを説明しています。新しいMRIリニアック設備は優れた軟部組織コントラストを提供しますが、磁気画像を歪めないフィデューシャルを必要とします。このため、液体ハイドロゲルが8.2%のCAGRで支持を広げています。2024年2月にVarainのHyperSightがFDA認可を取得し、CBCTワークフローをアップグレードして画像取得時間を半減させ、スループットとマーカー可視化を改善しました。「マーカーレス」追跡研究でさえ、高コントラスト基準対象の重要性を裏付けています。なぜならアルゴリズムのトレーニングは、精度評価を支えるフィデューシャルベンチマークに依存しているからです。

IGRT処置に対する償還適用範囲の拡大

2024年以降、米国の医療保険・メディケイドサービスセンターは、医学的に必要な場合のフィデューシャルマーカー留置に対する個別支払いを認めるIGRTの請求規則を明確にしました。[2]医療保険・メディケイドサービスセンター、「通達12052:IGRT請求ガイダンス」、cms.govEUの複数の保険者もこれに続き、医師が治療成果の優位性を記録した場合に診断群分類への追加給付を割り当てています。この結果として生じる収益の確実性が、外来腫瘍科チェーンにマーカー対応のイメージングスイートを設置する動機を与えており、これが外来クリニックが病院の成長率を上回る動態を助けています。保険者もまた、治療回数の減少と毒性の低下を下流のコスト削減として捉え、フィデューシャルマーカーを支持する保険適用スタンスを強化しています。

MRI誘導適応放射線治療向け液体ハイドロゲルフィデューシャルの台頭

BioXmarkなどのハイドロゲル製剤は、マルチモーダルな可視性を改善し、CTアーチファクトをほぼ生じさせないながらも顕著なMRIコントラストを提供するという特性により、再プランニングイベントを削減しシミュレーションセッションを短縮します。EUS誘導膵臓留置に関する臨床シリーズは、85〜100%の技術的成功率と7.6%未満の有害事象を報告しており、解剖学的にアクセスが困難な部位の治療に対する医師の信頼を高めています。[3PubMed、「フィデューシャルマーカー移動メタ分析」、pubmed.ncbi.nlm.nih.gov]陽子線MRIプロトタイプが研究から臨床パイロットへと移行するにつれて(例えばドレスデンは2024年1月に初の施設を立ち上げました)、アーチファクトのない吸収性マーカーへの需要が急増することが見込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金ベースマーカーの高い単価 | -0.80% | 世界全体、特にコスト感応度が高い市場 | 中期(2〜4年) |

| マーカー移動による再プランニングリスク | -0.60% | 世界 | 短期(2年以内) |

| 自動セグメンテーションワークフローに干渉するMRIアーチファクト | -0.40% | 世界全体、MRI誘導放射線治療センターに集中 | 短期(2年以内) |

| 新規フィデューシャルに対する厳格な規制承認タイムライン | -0.30% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金ベースマーカーの高い単価

単一の金マーカーはポリマー代替品の数倍のコストになる場合があり、患者は1病変につき通常3個必要なため、定額制システムでは予算を圧迫します。臨床的な親しみやすさが金の49.9%のシェアを支えている一方で、ブラジル、インド、東欧の一部の購入者は、可視性を損なわずに取得・留置コストを抑えられるポリマーまたはハイドロゲルの代替品を試験的に採用しています。活動基準原価計算を使用する病院は、特にイメージング検証と再プランニングの諸経費を含めた場合、市場価格が低下すると総エピソードコストが下がることを確認しています。

マーカー移動による再プランニングリスク

1.7〜7.6%の移動率が治療スケジュールを中断させ、追加のCTスキャンを引き起こし、物理士の時間を輪郭再設定に向けさせます。前立腺や肝臓の症例では、わずか2mmのズレでも周囲構造を保護するための線量再分配を強いられ、治療開始が遅延します。製造業者は現在、組織への固定を改善するためにヘリカル溝や展開式ウィングを追加していますが、小規模の外来センターは新しいデザインを購入するためのリソースが不足している場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:金を超えた多様化

金ベースのデバイスは2025年のフィデューシャルマーカー市場シェアの49.25%を占めており、これは放射線不透過性と不活性性に対する意思決定者の数十年にわたる信頼を反映しています。しかし、MRI対応ワークフローの拡大に伴い、ポリマー、プラチナ、ハイドロゲル製品がその優位性を着実に侵食しています。液体ハイドロゲルに起因するフィデューシャルマーカー市場規模は9.12%のCAGRで上昇しており、アーチファクトのないプロファイルと最終的な生体吸収性という特性が、一時的な埋め込みを求める医師と患者双方に支持されています。

臨床試験では、ポリマーマーカーとCBCTを組み合わせることで、前立腺および肺の定位体放射線治療において同等の局在化精度が達成されることが実証されています。1病変あたり時に30%を超えるコスト差は、公的保険が調達予算を拡充しなければならない低中所得国において重要な意味を持ちます。移動に抵抗するコイル状デザインなどのプレミアム金構成は、高度に動きのある臓器での使用において有用性を維持していますが、その単価は三次紹介センター以外での採用を制限しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:CT/CBCTが主力として残る

CT/CBCTシステムは2025年のフィデューシャルマーカー市場収益の57.05%を生み出しました。これはほぼすべてのリニアックにコーンビームハードウェアが搭載されており、マーカーの一貫した可視化が確保されているためです。しかし、MRI誘導システムに関連するフィデューシャルマーカー市場規模は7.88%のCAGRで拡大しており、資本力の豊富なセンターの間で軟部組織コントラストの優位性が財政的な支持を得つつあることを示しています。

HyperSightなどのアップグレードはCBCT品質を向上させ、金属マーカーからのアーチファクトを低減するのに十分なレベルに達しており、CTの関連性を長期化させています。同時に、欧州のハイブリッドMRI陽子線プロトタイプは初期段階の有望性を示していますが、磁気均一性や陽子レンジを乱さないフィデューシャル材料が必要です。超音波は肝胆道系病変の留置モダリティとして継続して使用されていますが、リアルタイム追跡における役割はX線やMRIに比べて小さいです。

適用別:泌尿器科がリード、消化器腫瘍科が加速

前立腺プロトコルは、膀胱と直腸に対する前立腺の動きが埋め込まれた基準点を必要とするため、2025年の使用量の37.70%を占めてトップに立ち、金コイルが最も一般的に使用されているデザインとなっています。膵臓および肝臓腫瘍に特化したフィデューシャルマーカー市場規模は拡大しており、これはEUS誘導注射が、かつてこれらの臓器における高線量定位体放射線治療を制限していた解剖学的アクセス困難性を軽減しているためです。

膵臓へのフィデューシャルマーカー留置は、軽度の鎮静下で20分以内に完了できるようになり、このサブセグメントで観察される9.06%のCAGRに貢献しています。一方、気管支鏡的マーカー留置と呼吸ゲーティングを組み合わせることで、肺の定位体放射線治療の適合性が向上しています。乳房外科チームは、腫瘍摘出術腔の局在化のために超音波およびMRIで可視化できる生体吸収性クリップを採用しており、マンモグラフィーによるフォローアップを変えない一時的なデバイスを好んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:入院患者の強さ、外来患者のモメンタム

病院センターは2025年の購入量の62.80%を占め、これは1か所で診断画像検査や手術中にマーカーを留置できる統合腫瘍科を持つためです。大規模な教育病院では、フィデューシャルの費用をリニアックやイメージングのアップグレードを含む広範な設備投資予算に組み込むことが多いです。

一方、外来クリニックは7.55%の成長を示しており、より短いケアサイクルと便利なアクセスを優遇する保険者のインセンティブを活用しています。これらの施設は頻繁にインターベンショナルラジオロジストにマーカー留置を外部委託していますが、紹介の遅れを削減しスループットを高めるために院内チームのトレーニングを開始しています。がん専門センターは高度なモダリティとAI強化追跡を活用してプレミアムな償還を獲得しており、ポリマーおよびハイドロゲルイノベーションの早期採用者となっています。

地域分析

北米は2025年のフィデューシャルマーカー市場をリードしており、これは1人当たりの高い医療支出とIGRT処置に対する明確な償還制度に支えられています。FDAの510(k)プロセスによる規制の確実性が継続的な製品改良を奨励しており、ペンシルベニア大学医学部などの学術センターが新興デザインの早期臨床検証を推進しています。

欧州は次いで、構造化された医療財政とEU MDR(欧州医療機器規則)フレームワークに支えられており、このフレームワークは要求が高いものの、認可が取得されれば大陸全体への市場参入が可能です。ドレスデンのMRI誘導陽子線プログラムは、非金属フィデューシャルに依存する適応技術における欧州のリーダーシップを示しています。特にドイツと北欧諸国の国家当局は費用対効果の高いイノベーションを奨励しており、ポリマーの採用を促進しています。

アジア太平洋は最も成長が速い地域であり、陽子線施設や高性能MRIリニアックに資金を投じる中国、日本、韓国の国家がん計画に後押しされています。中国の77件の稼働中または計画中の陽子線・重粒子線プロジェクトはその規模を示し、地元企業は国内価格水準に合わせた低コストのポリマーマーカーを開発しています。東南アジアでは、医療観光に対応した肝臓・膵臓プログラム向けにプライベート病院チェーンがハイドロゲルデバイスを輸入しています。

競争環境

競争は中程度であり、専門企業と多角化した医療技術コングロマリットが参入しています。IZI Medical Products、CIVCO Radiotherapy、Gold Anchorは長期的な臨床データの強みにより強いブランドエクイティを持ち、MedtronicやBoston Scientificなどの企業は隣接するインターベンショナル製品ポートフォリオを通じて参入しています。戦略的提携の傾向は上昇しており、Lantheus Holdingsの2025年初頭の二重買収はその診断・セラノスティクスバンドル能力を強化し、統合型ケアモデルの予兆となっています。

技術的な差別化は材料科学とAIを巡って展開されています。ハイドロゲル開発者はMRIの鮮明さと吸収プロファイルを強調し、ポリマーイノベーターはコスト管理を重視しています。シーメンスとVarianのHyperSightリリースは、特定のフィデューシャル向けに事前調整されたイメージングプロトコルを統合することで、ハードウェアとマーカーの共同開発をロックインへの経路として示しています。コイル形状やAI検出アルゴリズムをカバーする特許出願は米国特許商標庁で引き続き活発であり、継続的なイノベーションサイクルを示しています。

財務的な回復力は新たな差別化要因となっています。ViewRayの2025年4月の第11章適用(米国連邦破産法)は、臨床的に高い評価を受けたシステムでさえ規模なしでは行き詰まる可能性があることを示しています。対照的に、広範な腫瘍科ソフトウェアスタックを持つ統合企業は、研究開発リスクを緩和する経常収益を享受しています。そのため、M&A活動は予測期間にわたって市場集中度を緩やかに高める見込みです。

フィデューシャルマーカー業界リーダー

IZI Medical Products

CIVCO Radiotherapy

Boston Scientific Corp.

Gold Anchor(Naslund Med.)

Nanovi A/S

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:IBAはmyQA Blue Phantom³ウォーターファントムを発表しました。これは30秒以内にガントリーの水平調整を自動化し、ビームQAを効率化する非接触アライメントを追加するものです。

- 2025年4月:ペンシルベニア大学医学部は、2027年に予定されている2室仕様のProteusONE陽子線センターに2億2,400万米ドルを割り当てました。

- 2025年2月:VarianはTrueBeamおよびEdge向けHyperSightイメージングのFDA認可を取得し、CBCTスキャン時間を50%削減しました。

- 2025年1月:LantheusはEvergreen TheragnosticsおよびLife Molecular Imagingの買収を完了し、腫瘍科放射性医薬品パイプラインを強化しました。

世界のフィデューシャルマーカー市場レポートの範囲

スコープによると、フィデューシャルマーカー(フィデューシャルとも呼ばれます)は、放射線治療の過程で腫瘍の中または近くに配置される物体です。このマーカーは腫瘍の位置を高精度に特定するのを助け、正確な放射線量を届けることで最大の放射線量を照射できるようにします。

| 金属ベース |

| ポリマーベース |

| 液体/ハイドロゲルフィデューシャル |

| 生体吸収性マーカー |

| CT/CBCT |

| MRI |

| 超音波 |

| X線/透視 |

| ハイブリッドMRI-LINACシステム |

| 前立腺がん |

| 肺がん |

| 乳がん |

| 肝臓・膵臓がん |

| その他 |

| 病院 |

| がん専門センター |

| 外来放射線治療クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 金属ベース | |

| ポリマーベース | ||

| 液体/ハイドロゲルフィデューシャル | ||

| 生体吸収性マーカー | ||

| モダリティ別 | CT/CBCT | |

| MRI | ||

| 超音波 | ||

| X線/透視 | ||

| ハイブリッドMRI-LINACシステム | ||

| 適用別 | 前立腺がん | |

| 肺がん | ||

| 乳がん | ||

| 肝臓・膵臓がん | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| がん専門センター | ||

| 外来放射線治療クリニック | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

フィデューシャルマーカー市場の現在の価値はいくらですか?

市場は2026年に1億9,077万米ドルと評価されており、2031年までに2億5,336万米ドルに達すると予測されています。

2025年のフィデューシャルマーカー市場をリードしている製品タイプはどれですか?

金ベースのマーカーは、実証済みの放射線不透過性と医師の親しみやすさから、2025年収益の49.25%を占めており、依然として優勢です。

MRI誘導セグメントはどのくらいの速さで成長していますか?

MRI対応フィデューシャルソリューションは2031年まで7.88%のCAGRで拡大しており、イメージングモダリティの中で最速です。

液体ハイドロゲルフィデューシャルが注目されているのはなぜですか?

高いMRI可視性を示し、CTアーチファクトを最小限に抑え、時間をかけて吸収されるため、当該セグメントで9.12%のCAGRを牽引しています。

最終更新日: