Tamanho e Participação do Mercado de Fosfato para Ração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

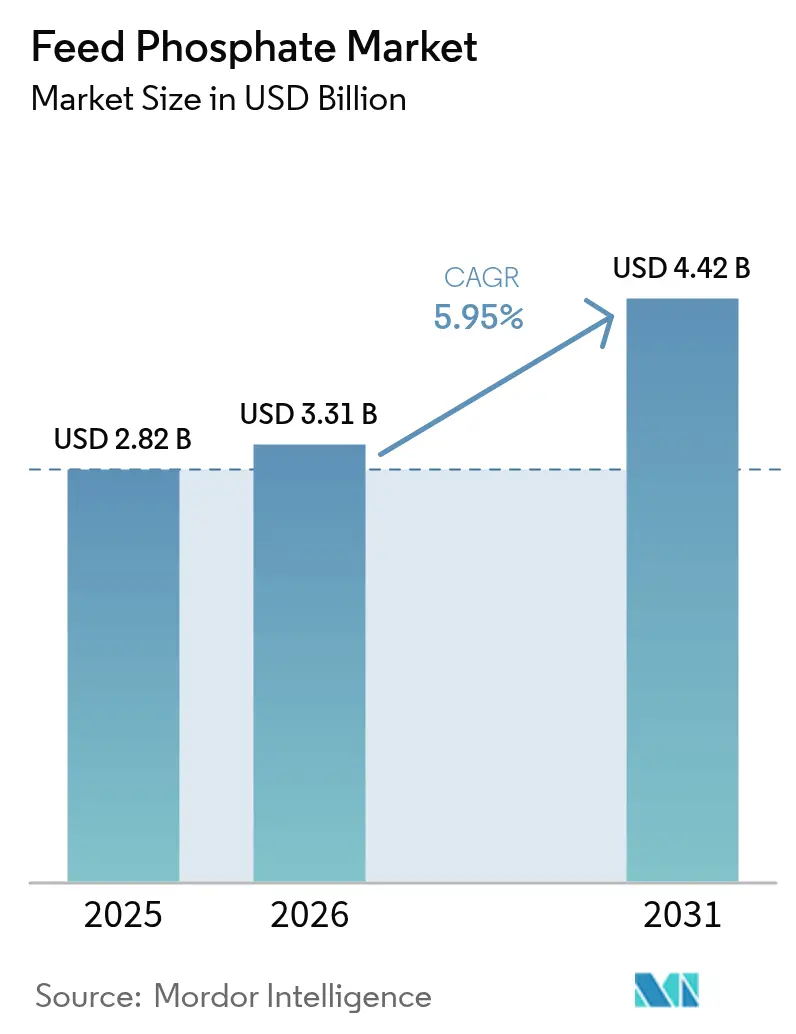

| Tamanho do Mercado (2026) | 3.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

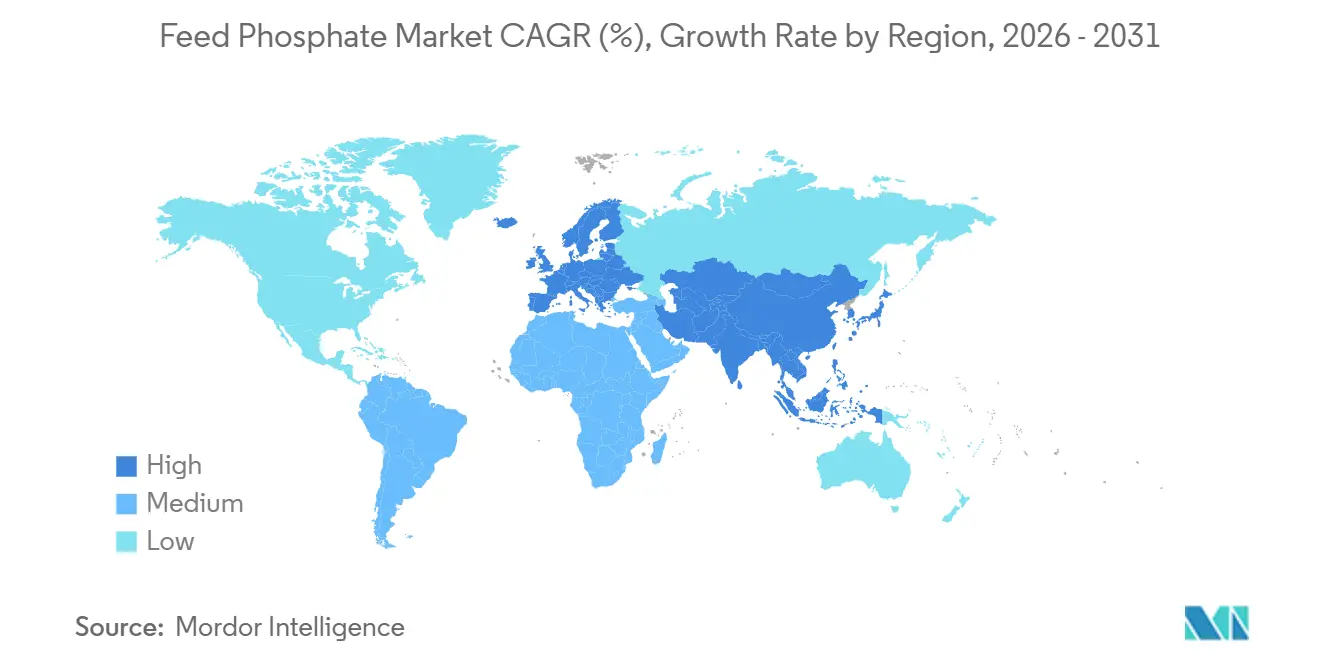

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fosfato para Ração por Mordor Intelligence

O tamanho do mercado de fosfato para ração está projetado para expandir de USD 2,82 bilhões em 2025 e USD 3,31 bilhões em 2026 para USD 4,42 bilhões até 2031, registrando um CAGR de 5,95% entre 2026 e 2031. A trajetória ascendente reflete a demanda crescente por proteína animal em economias emergentes, a consolidação da produção pecuária em unidades de grande escala e medidas políticas que favorecem insumos de fósforo reciclado em detrimento de rocha minerada. Os produtores estão respondendo ao migrar para graus de fosfato monocálcico de alta biodisponibilidade, investindo em linhas de defluoração de menor emissão de carbono e co-localizando capacidade de proteína de insetos que fornece fósforo organicamente ligado. Plataformas de dosagem baseadas em inteligência artificial e sensores de infravermelho próximo estão reduzindo a suplementação excessiva, uma tendência que modera o crescimento em tonelagem, mas eleva a qualidade do produto e a realização de preços. Enquanto isso, mandatos de fósforo circular na Europa e na América do Norte estão catalisando investimentos na recuperação de estruvita e cinzas de esterco, adicionando um novo fluxo de oferta que altera a dinâmica competitiva.

Principais Conclusões do Relatório

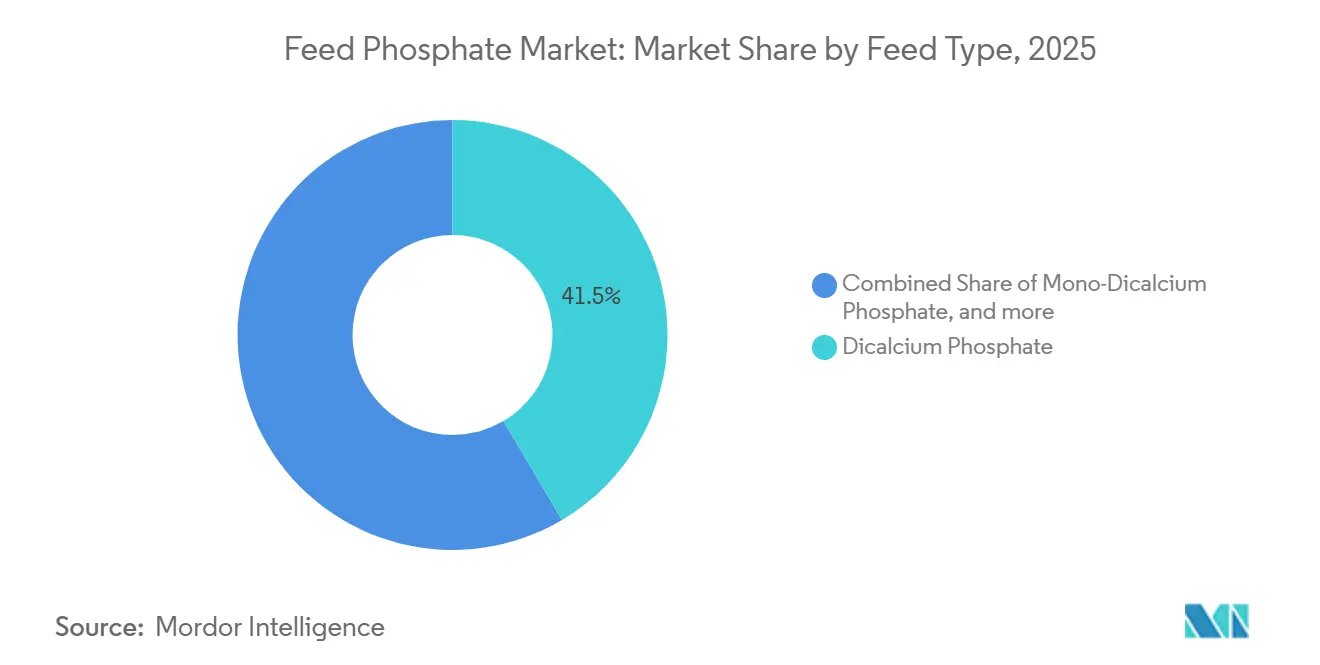

- Por tipo de ração, o fosfato dicálcico liderou com 41,5% de participação na receita em 2025; o fosfato mono-dicálcico tem previsão de expansão a um CAGR de 6,1% até 2031.

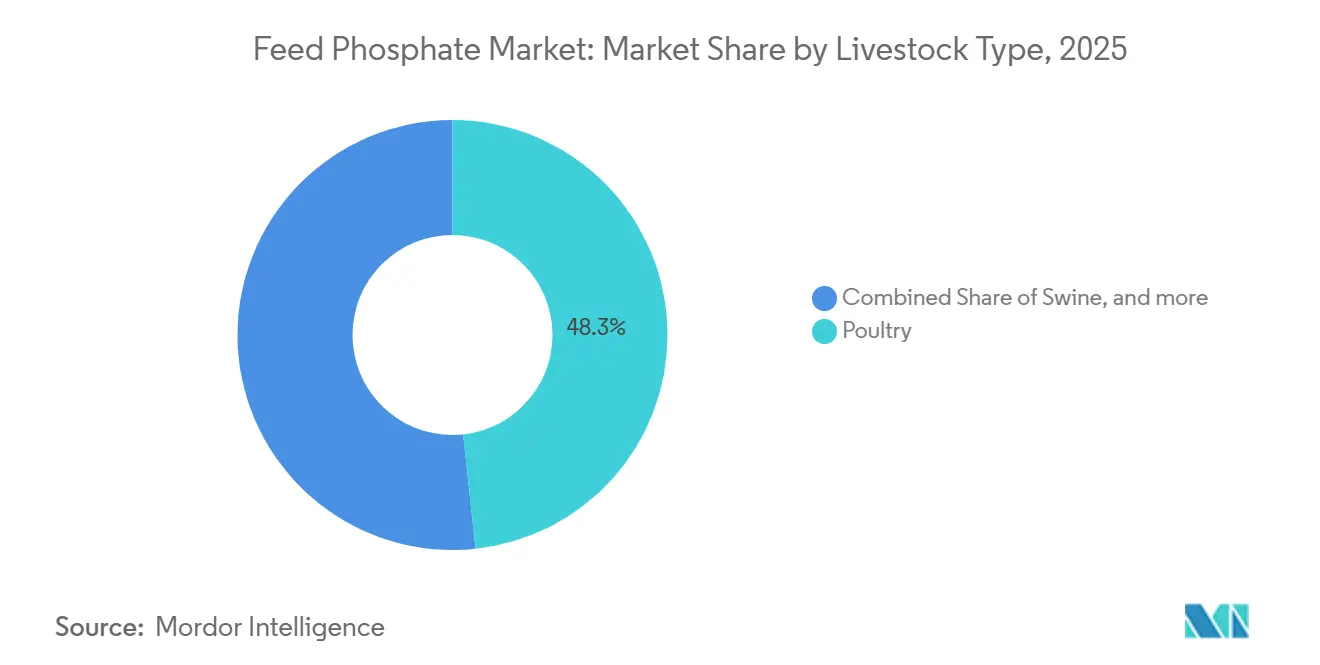

- Por tipo de rebanho, as aves responderam por 48,3% da participação no mercado de fosfato para ração em 2025, enquanto os animais aquáticos devem registrar o crescimento mais rápido, com CAGR de 5,4% até 2031.

- Por geografia, a Ásia-Pacífico deteve 34,2% do tamanho do mercado de fosfato para ração em 2025, enquanto a Europa avança a um CAGR de 5,2% durante o período de previsão.

- The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA e EuroChem Group AG responderam por receita significativa no mercado de fosfato para ração em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fosfato para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por proteínas de carne e laticínios | +1.1% | Global, mais elevada na Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Expansão das operações industriais de pecuária | +1.0% | América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços tecnológicos no processamento de ração de precisão | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Co-alimentação com proteína de insetos melhorando a utilização de fosfato | +0.4% | Europa, América do Norte e adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de reciclagem de fósforo acelerando os fosfatos para ração circular | +0.6% | Europa, América do Norte e projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dosagem de fósforo de precisão orientada por inteligência artificial reduzindo desperdício e custos | +0.5% | América do Norte, Europa e expansão para integradores da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Proteínas de Carne e Laticínios

O consumo total de carne está projetado para crescer 47,9 toneladas métricas ao longo da próxima década. O consumo anual per capita está projetado para aumentar 0,9 kg per capita por ano (equivalente em peso de varejo comestível) até 2034. Em países de alta renda, preocupações com bem-estar animal, impacto ambiental e saúde estão influenciando o comportamento do consumidor, levando à estagnação do consumo per capita de carne em alguns casos, com aves e suínos impulsionando os ganhos na Ásia-Pacífico e na América do Sul[1]Fonte: Carne, "Perspectiva Agrícola OCDE-FAO 2025-2034," oecd.org. A urbanização na China e na Índia impulsiona as rendas disponíveis em direção a dietas de proteína animal que requerem rações enriquecidas com fosfato para frangos de corte, terminadores e vacas leiteiras de alta produção. O Brasil e a Argentina expandiram a alimentação confinada para abastecer mercados de exportação, assinando contratos plurianuais de fosfato que estabilizam os preços, mas restringem a disponibilidade no mercado spot. A demanda permanece resiliente porque os limites mínimos de fósforo não podem ser violados sem comprometer a integridade óssea, mesmo com ferramentas de precisão reduzindo as taxas de inclusão. Consequentemente, o mercado de fosfato para ração continua a acompanhar a transição proteica apesar dos ganhos de eficiência.

Expansão das Operações Industriais de Pecuária

As operações de alimentação animal concentrada nos Estados Unidos abrigavam 9,2 milhões de bovinos, 73 milhões de suínos e 1,8 bilhão de frangos de corte em 2025, canalizando a demanda para fosfatos de alta pureza que garantem crescimento consistente e rastreabilidade[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Tabelas de Composição de Ração," usda.gov. As fazendas europeias cresceram em uma escala que recompensa fornecedores capazes de produzir granulometria uniforme e baixo teor certificado de metais pesados. Os principais produtores de carne suína da China controlaram produção significativa em 2025, quatro pontos acima em um ano, e co-investiram em linhas dedicadas de mistura de fosfato que excluem moinhos locais. Rebanhos maiores intensificam o escrutínio sobre o manejo de esterco, levando os integradores a preferir fosfatos biodisponíveis que reduzem as cargas de excreção. Os contratos de volume assinados por mega-integradores também comprimem as margens dos misturadores independentes, mas fornecem visibilidade de demanda que incentiva o investimento upstream em novos fornos.

Co-Alimentação com Proteína de Insetos Melhorando a Utilização de Fosfato

A farinha de mosca-soldado-negra fornece de 1,2% a 1,8% de fósforo com 85% de digestibilidade, permitindo que os integradores reduzam o fosfato inorgânico em um quinto enquanto mantêm as métricas de crescimento. A União Europeia autorizou sete espécies de insetos para uso em aves e aquicultura, elevando a produção a 120.000 toneladas métricas em 2025[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Proteína de Insetos na Ração," efsa.europa.eu. As redes de varejo vinculam a inclusão de insetos a ecolabels que comandam prêmios, incentivando os formuladores de ração a adotar produtos misturados. Nos Estados Unidos, os reguladores finalizarão as diretrizes de biodisponibilidade em 2026, um passo que ampliará a adoção entre os maiores integradores. Os ensaios de co-alimentação também melhoram a saúde intestinal e reduzem a mortalidade, economias indiretas que compensam o prêmio de preço da farinha de insetos. Os fornecedores de produtos do mercado de fosfato para ração estão, portanto, estabelecendo parcerias com empresas de proteína de insetos para garantir vantagens de custo multifuncionais.

Mandatos de Reciclagem de Fósforo Acelerando os Fosfatos para Ração Circular

O Regulamento Europeu de Fertilizantes exige que uma parcela significativa do fósforo para ração seja obtida de materiais reciclados até o final da década. Nos últimos anos, plantas-piloto de estruvita em países como os Países Baixos e a Dinamarca recuperaram com sucesso quantidades substanciais de fósforo, suficientes para atender às necessidades de moinhos especializados de ração orgânica. Nos Estados Unidos, os programas de crédito de nutrientes associados à Baía de Chesapeake reduziram significativamente o ônus financeiro da instalação de reatores de estruvita de esterco, tornando esses projetos economicamente viáveis para integradores de grande escala que gerenciam extensas operações pecuárias. Embora os insumos reciclados permaneçam mais caros do que as alternativas convencionais, os custos crescentes associados às emissões de carbono e às taxas de descarga estão gradualmente reduzindo a diferença de preço. As previsões do setor sugerem que o mercado de fosfato para ração reciclado experimentará crescimento substancial nos próximos anos, com volumes projetados para aumentar significativamente à medida que os avanços em economias de escala e eficiências de processo reduzam os custos de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre o escoamento de fósforo | -0.8% | América do Norte (Baía de Chesapeake), Europa (Mar Báltico) e Ásia-Pacífico (Rio Yangtze) | Médio prazo (2–4 anos) |

| Volatilidade nos preços da rocha fosfática | -0.5% | Global, mais intensa onde a dependência de importações é elevada | Curto prazo (≤ 2 anos) |

| Risco geopolítico de abastecimento nas exportações de rocha marroquina e russa | -0.4% | Global, acentuado na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Esquemas de precificação de carbono inflacionando os custos de defluoração térmica de alta energia | -0.6% | Europa, América do Norte e programas-piloto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre o Escoamento de Fósforo

A Carga Máxima Diária Total da Baía de Chesapeake limita o descarte anual de fósforo a 8,3 milhões de quilogramas e impõe multas de até USD 500.000 por infrações reincidentes, exigindo que os produtores reduzam o fósforo dietético em 12% a 18%[4]Fonte: Agência de Proteção Ambiental, "Carga Máxima Diária Total da Baía de Chesapeake," epa.gov. Esta regulamentação impulsionou mudanças significativas nas formulações de ração e nas práticas de manejo de esterco para atender aos padrões de conformidade. Na região do Mar Báltico, um limite de descarga impulsionou avanços nas tecnologias de tratamento de esterco e nas práticas de alimentação de precisão, permitindo uma utilização mais eficiente dos nutrientes. Os custos de conformidade apertaram as margens de lucro em mercados sensíveis a preços, obrigando os produtores a adotar soluções custo-efetivas. Embora o uso de fitase e dosagem por inteligência artificial proporcione algum alívio ao melhorar a digestibilidade do fósforo e reduzir o desperdício, os volumes gerais de fosfato em bacias hidrográficas regulamentadas permanecem estáveis ou em declínio, moderando o crescimento no mercado mais amplo de fosfato para ração.

Esquemas de Precificação de Carbono Inflacionando os Custos de Defluoração Térmica de Alta Energia

A defluoração térmica requer energia significativa, resultando em emissões substanciais de dióxido de carbono. O mecanismo de precificação de carbono da União Europeia aumentou os custos de produção do fosfato defluorado, uma vez que o preço médio das licenças de carbono subiu acentuadamente. Da mesma forma, na Califórnia, a implementação do programa de limite e comércio impactou ainda mais os custos operacionais, forçando algumas instalações a encerrar as operações. Os fornos elétricos, que podem reduzir significativamente as emissões, oferecem uma alternativa viável. No entanto, o alto investimento inicial necessário para a instalação representa um desafio, particularmente para empresas menores. Enquanto isso, na China, os produtores de fosfato para ração se beneficiam de isenções no âmbito do esquema nacional de precificação de carbono, o que proporciona uma vantagem de custo e desloca parte da produção global para a região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ração: A Dominância do Fosfato Dicálcico se Mantém para Poedeiras

O fosfato dicálcico capturou 41,5% da participação no mercado de fosfato para ração em 2025, refletindo sua relação equilibrada cálcio-fósforo que simplifica a formulação e apoia a resistência da casca do ovo em dietas para poedeiras. As poedeiras representam uma base de clientes estável e sensível a preços que valoriza a previsibilidade de custos, permitindo que os fornecedores de fosfato dicálcico garantam contratos anuais que sustentam a demanda de carga base no mercado de fosfato para ração. Os integradores apreciam os grânulos de fluxo livre do produto, que reduzem o entupimento de silos e melhoram a uniformidade de mistura em moinhos de alto rendimento. Os grandes verticalmente integrados aproveitam a propriedade de rocha para oferecer preços competitivos de entrega, mantendo os misturadores regionais à distância. No entanto, mesmo as linhas de fosfato dicálcico estão sendo atualizadas para perfis de menor teor de flúor, a fim de atender aos limites mais rigorosos na China e na Índia.

O fosfato monocálcico é o tipo de ração de crescimento mais rápido, com projeção de registrar um CAGR de 6,1% e aumentar sua participação no mercado de fosfato para ração até 2031. Sua biodisponibilidade superior a 90% permite que os formuladores reduzam o fósforo total enquanto ainda atingem as metas de desempenho, uma proposta de valor poderosa em regiões que tributam o descarte de nutrientes. Sensores de precisão quantificam essa vantagem, permitindo otimização em tempo real que aparece nos painéis de controle dos gerentes de moinhos. A oferta está aumentando em Marrocos e na Arábia Saudita, onde novas plantas de rota ácida podem alternar entre graus mono e dicálcico para atender às demandas sazonais.

Por Tipo de Rebanho: As Aves Permanecem como o Segmento Principal

As aves responderam pela maior participação no mercado de fosfato para ração em 2025, com 48,3%, impulsionadas pelas indústrias de frangos de corte e poedeiras, que requerem nutrição mineral precisa para prevenir distúrbios esqueléticos e quebra de casca. Os grandes integradores na China, nos Estados Unidos e no Brasil mantêm acordos de fornecimento plurianuais que garantem o fluxo de produtos e protegem contra a volatilidade de preços. A adoção de fitase reduz as taxas de inclusão, mas não pode substituir completamente o fósforo inorgânico durante as fases de crescimento rápido, sustentando uma carga base significativa para os misturadores de fosfato. Os graus de fosfato monocálcico termoestáveis encontraram aceitação em rações peletizadas, onde as temperaturas de condicionamento podem ultrapassar 80 graus Celsius, um nicho que comanda margens saudáveis.

A aquicultura é o segmento de usuários de expansão mais rápida, com previsão de registrar um CAGR de 5,4% até 2031, à medida que operações intensivas de camarão e peixes proliferam ao longo das costas asiáticas e sul-americanas. Os formuladores de ração aquícola exigem níveis de fósforo com digestibilidade acima de 85% para minimizar as multas por poluição da água, atributos que favorecem produtos de fosfato monocálcico de alta especificação e produtos misturados de insetos-fosfato monocálcico. A expansão do camarão no Vietnã, por si só, atraiu importações recordes de fosfato, sobrecarregando a logística durante os meses de pico de estocagem. As fazendas de salmão em terra com sistemas de recirculação na Europa também estão adotando fosfatos recuperados no local, uma inovação que poderia reduzir a demanda convencional, mas gerar receita de serviços para fornecedores que projetam e mantêm unidades de recuperação.

Análise Geográfica

A Ásia-Pacífico gerou 34,2% da participação no mercado de fosfato para ração em 2025, ancorada pelo setor avícola de 28 milhões de toneladas métricas da China e pela crescente produção aquícola da Índia. A China exige a inclusão de fitase, mas ainda importa fosfatos premium para atender às demandas de baixo teor de flúor, elevando as entregas marroquinas e sauditas em 2025. O boom do camarão no Sudeste Asiático deslocou a preferência para graus de fosfato monocálcico com digestibilidade verificada de 90%, uma especificação que os misturadores regionais ainda não conseguem igualar, levando ao aumento da dependência de importações. O Japão e a Coreia do Sul fornecem campos de teste férteis para projetos-piloto de fósforo circular, e os subsídios governamentais que cobrem os custos de capital atraem novos participantes para o mercado de fosfato para ração reciclado.

Espera-se que a Europa registre o crescimento mais rápido, com um CAGR de 5,2% até 2031, apoiado pela Estratégia do Prado ao Prato e pelo aumento dos preços de carbono que moldam as decisões de aquisição. Alemanha, França e Países Baixos dominam a demanda por graus premium com teor de flúor abaixo de 0,18%, enquanto Polônia e Espanha impulsionam o crescimento de volume por meio da expansão avícola voltada para mercados de exportação. No Reino Unido, as políticas agora oferecem pagamentos por serviços ecossistêmicos vinculados à redução da carga de nutrientes, promovendo a dosagem de precisão e beneficiando fornecedores com dossiês detalhados de biodisponibilidade.

A demanda na América do Norte, América do Sul, Oriente Médio e África apresenta uma perspectiva mista. O consumo nos Estados Unidos recua em bacias hidrográficas regulamentadas, como a Baía de Chesapeake e a Califórnia, mas permanece estável em nível nacional devido ao crescimento de suínos e frangos de corte no Centro-Oeste. As exportações do Brasil para a Ásia levam os produtores de aves e suínos a garantir importações de fosfato apesar das oscilações cambiais, com novas joint ventures de proteína de insetos prometendo substituição parcial em linhas premium. A Ma'aden da Arábia Saudita embarca centenas de milhares de toneladas métricas anualmente a partir de Ras Al Khair, oferecendo descontos significativos para fortalecer sua presença de mercado no Egito e na Jordânia. Na África Subsaariana, Nigéria e África do Sul elevam o volume a partir de uma base baixa, embora a volatilidade cambial force os integradores a estocar de dois a três meses de inventário, inflando o capital de giro.

Panorama regulatório

A regulamentação de fosfato para ração alimentar está cada vez mais ligada ao acesso ao mercado por meio de controles de contaminantes e de função nutricional validada. Na China, a norma GB 7300.312-2025 para fosfato tricálcico substituiu a GB 34457-2017, reduzindo os limites de chumbo para 20 mg/kg e reforçando os requisitos de monitoramento de flúor, o que aumenta a pressão de conformidade para produtores que atendem canais premium de avicultura e aquicultura. Nos Estados Unidos, a FDA continua a regulamentar os aditivos de fosfato inorgânico sob o 21 CFR Part 573, incluindo requisitos específicos de identidade e segurança para o fosfato diamônico em ração para ruminantes (por exemplo, teor mínimo de fósforo e limites de metais pesados). Uma atualização do Federal Register de maio de 2025 também alterou as regras de aditivos corantes para prever o uso seguro de fosfato de cálcio.

Na União Europeia, as estratégias de ração para reduzir a excreção de fósforo são reforçadas por sucessivas autorizações e renovações de aditivos zootécnicos à base de fitase, que possibilitam menor inclusão de fosfato inorgânico mantendo o desempenho. O Regulamento de Execução (UE) 2026/91 da Comissão Europeia (janeiro de 2026) renovou a autorização de uma 6-fitase para a AB Enzymes Finland Oy, e o Regulamento de Execução (UE) 2026/404 (fevereiro de 2026) autorizou uma preparação de 6-fitase para a Victory Enzymes GmbH, na sequência do Regulamento de Execução (UE) 2025/1392 (julho de 2025), que autorizou uma 3-fitase para a Fertinagro Biotech S.L. O Canadá e o Reino Unido também atualizaram seus marcos legislativos relacionados à ração (Feeds Regulations, 2024, no Canadá, e Feed Additives (Authorisations) Regulations 2024, no Reino Unido), apoiando o alinhamento contínuo em torno da autorização, rotulagem e documentação de segurança para aditivos minerais de ração nos principais mercados importadores.

Cenário Competitivo

Em 2025, os principais players como The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA e EuroChem Group AG dominaram o mercado de fosfato para ração, indicando concentração moderada do setor. EuroChem AG e Yara International ASA instalaram fornos elétricos que reduziram o carbono em 60%, protegendo-os contra o aumento dos preços de emissão da União Europeia e atraindo integradores que buscam rótulos de ovos e carne de baixo carbono. A unidade TIMAB do Groupe Roullier S.A. se diferencia por meio de misturas personalizadas que incorporam minerais traço e ácidos orgânicos, atraindo clientes premium no setor de aquicultura.

A estratégia agora gravita em torno da integração retroativa em coprodutos de proteína de insetos, recuperação de fósforo circular e parcerias de software que bloqueiam os fluxos de dados de formulação. Nutrien Ltd. e J.R. Simplot Company estão realizando projetos-piloto de unidades de estruvita de esterco que poderiam eventualmente fornecer 10% de seus volumes, protegendo contra o risco de preço de rocha e atendendo às metas de intensidade de carbono durante o período 2025-2026. Saudi Arabian Mining Company (Ma'aden) capitaliza o gás de baixo custo para superar as exportações marroquinas e russas nos mercados do Oriente Médio e da África Oriental, deslocando os fluxos de comércio regional.

Os rivais emergentes incluem os produtores chineses Guizhou Chia Tai Industry Co., Ltd. (Charoen Pokphand Group Co., Ltd.), Lomon Billions Group Co., Ltd. e WengFu Group Co., Ltd., que adicionaram 280.000 toneladas métricas em 2025, mas enfrentam obstáculos relacionados a metais pesados que limitam a penetração nos canais de exportação premium. Na Índia, a Vishnupriya Chemicals Pvt. Ltd fornece fosfato dicálcico de baixo custo, mas carece de segurança de rocha, tornando as margens reféns da volatilidade do mercado spot. A conformidade com os padrões da Associação de Funcionários de Controle de Ração Animal dos Estados Unidos e do Registro Europeu de Matérias-Primas para Ração tornou-se o requisito de acesso aos integradores de primeiro nível, gerando demanda por laboratórios terceirizados e reforçando as barreiras à entrada. Os fornecedores que agrupam análises, certificados e garantias de fornecimento estão, portanto, mais bem posicionados para defender e ampliar a participação em um mercado de fosfato para ração cada vez mais orientado por dados.

Líderes do Setor de Fosfato para Ração

The Mosaic Company

OCP S.A.

Public Joint-Stock Company PhosAgro

EuroChem Group AG

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade primária está na interseção entre a conformidade de pureza e os programas de redução de nutrientes. Grades de maior biodisponibilidade (e formulações habilitadas por enzimas) podem ajudar os produtores a lidar com restrições de escoamento sem comprometer o desempenho. As renovações e autorizações da Comissão Europeia para produtos à base de fitase entre 2025 e 2026 (por exemplo, os Regulamentos de Execução (UE) 2026/91 e 2026/404) elevam o teto prático para a otimização de enzima mais fosfato nas rações de aves e suínos. Isso favorece ofertas diferenciadas que combinam um fornecimento consistente de fosfato de baixa impureza com documentação e serviços de consultoria que quantificam a contribuição de fósforo digestível.

A fabricação regional de valor agregado e o fornecimento circular de fósforo também criam espaços em branco, especialmente onde a dependência de importação, os limites de impurezas e os custos logísticos se sobrepõem. Na Jordânia, a Jordan Phosphate Mines Company (JPMC) informou a construção contínua de uma fábrica de aditivos de fosfato para ração de JD 25 milhões em Aqaba (iniciada em agosto de 2025, com produção prevista para o primeiro trimestre de 2027), apontando para uma capacidade de conversão mais próxima do consumidor no Oriente Médio. Ao mesmo tempo, o endurecimento de padrões de contaminantes, como a norma chinesa GB 7300.312-2025 (monitoramento de chumbo e flúor), aumenta a necessidade de processamento aprimorado, sistemas de qualidade e testes por terceiros. Isso, por sua vez, sustenta a demanda por fornecedores capazes de demonstrar consistência de lote entre DCP, MCP, MDCP e fosfato tricálcico, mantendo entregas confiáveis a clientes integrados de avicultura e aquicultura.

Desenvolvimentos recentes do setor

- Julho de 2026: The Mosaic Company ampliou os cortes de produção de fosfato em várias unidades norte-americanas e em fábricas adicionais no Brasil, em meio a interrupções no fornecimento de enxofre e custos de insumos elevados. A medida restringiu a disponibilidade nas cadeias de valor de fosfato, com efeitos secundários sobre a precificação de fosfato grau ração e sobre estratégias de cobertura contratual.

- Dezembro de 2025: A Saudi Arabian Mining Company (Ma'aden) recebeu aprovação do Ministério da Energia para a alocação de matéria-prima destinada a desenvolver seu Quarto Projeto de Fosfato, adicionando 1,1 milhão de toneladas métricas de amônia e 2,5 milhões de toneladas métricas de capacidade de fosfato por ano. A decisão fortalece a capacidade da Ma'aden de fornecer derivados incrementais de fosfato, sustentando a disponibilidade voltada à exportação para o Oriente Médio e mercados adjacentes.

- Fevereiro de 2025: A OCP S.A. aumentou sua participação na espanhola GlobalFeed S.L. para 75% por meio da aquisição de uma participação adicional de 25%. A aquisição ampliou a presença a jusante da OCP em nutrição animal na Europa e apoiou uma integração mais estreita entre o fornecimento de fosfato e as vendas dos portfólios de DCP, MCP e MDCP grau ração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de fosfato para ração inclui aditivos de fosfato inorgânico vendidos para nutrição animal, que são misturados à ração composta para apoiar o crescimento, o desenvolvimento ósseo e o melhor aproveitamento de nutrientes.

Exclusões de escopo: excluímos fosfatos para alimentação humana, fosfatos de grau farmacêutico e usos industriais de fosfato que não se destinem a aplicações em ração animal.

Visão geral da segmentação

- Por Tipo de Ração

- Fosfato Monocálcico

- Fosfato Dicálcico

- Fosfato Mono-Dicálcico

- Fosfato Tricálcico

- Fosfato Defluorado

- Outros Tipos de Ração

- Por Tipo de Rebanho

- Aves

- Suínos

- Bovinos

- Animais Aquáticos

- Outros Tipos de Rebanho

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e ancorá-la a sinais mensuráveis. Analisamos fontes públicas como a FAOSTAT para indicadores de pecuária e ração, a UN Comtrade para fluxos comerciais de materiais de fosfato, e painéis agrícolas do USDA e da Comissão Europeia para tendências de produção animal e contexto de demanda por ração.

Além disso, examinamos fontes como as estatísticas de rocha fosfática do USGS, periódicos revisados por pares selecionados sobre nutrição animal e publicações de associações setoriais que discutem o uso de aditivos para ração e mudanças regulatórias. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para verificar cruzadamente anúncios de capacidade, comentários sobre utilização de fábricas e exposição de receita regional. Em seguida, utilizamos uma fonte de assinatura paga para dados financeiros de empresas e uma base de dados de patentes de forma seletiva para preencher lacunas sobre atividade de produtos e direção de inovação. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como a demanda se forma e é precificada em ciclos de compra reais, já que os fosfatos para ração são sensíveis aos insumos de fosfato e à economia da ração para pecuária. Conversamos com produtores, distribuidores, formuladores de pré-misturas e rações, e grandes usuários finais na APAC, EMEA e Américas, e essa contribuição ajudou a confirmar os limites de inclusão, as taxas de aplicação típicas e como a precificação por contrato e à vista se movimenta ao longo do ano.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 19% | APAC: 50% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Empresas menores: 22% | Gerentes: 52% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento partiu da construção de um pool de demanda top-down, no qual sinais de produção animal e de produção de ração foram usados para reconstruir o consumo de fosfato para ração por região, e depois convertidos em valor usando uma visão de precificação combinada. Depois de formado esse quadro, verificações seletivas bottom-up foram usadas para manter os totais realistas, incluindo consolidações de fornecedores em regiões-chave e cálculos amostrados de preço por volume a partir de conversas com canais.

Para manter o modelo prático, uma lista curta de insumos foi priorizada e testada sob estresse, incluindo tendências de população e produção pecuária, produção de ração e mudanças no mix de ração industrial, taxas típicas de inclusão de fosfato em formulações de ração, fluxos comerciais de intermediários de fosfato e movimentos de preço observados vinculados a matérias-primas de fosfato e energia. Onde uma verificação bottom-up apresentou cobertura incompleta, por exemplo, visibilidade limitada sobre comerciantes regionais menores, as lacunas foram tratadas usando premissas conservadoras de penetração, validadas por meio de entrevistas.

Para as previsões, foi usada a análise de cenários, pois o mercado é influenciado por oscilações do ciclo pecuário e pela volatilidade dos custos de insumos. As trajetórias de crescimento foram definidas usando faixas de consenso de especialistas primários, ajustadas depois para mudanças esperadas na demanda por proteína animal, na expansão da produção de ração na APAC e no comportamento de repasse de custos que afeta o momento das compras.

Validação de dados e ciclo de atualização

Os resultados foram triangulados em relação a sinais independentes para que a tendência de valor e os volumes implícitos fizessem sentido ao mesmo tempo, e verificações de anomalias foram então realizadas em nível regional antes da aprovação final. Se uma região apresentasse um salto incomum, reavaliávamos as premissas por trás das taxas de inclusão, do momento de precificação e do balanço comercial, e um novo contato era acionado com especialistas selecionados para confirmar o que havia mudado.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou movimentos acentuados na precificação de insumos de fosfato. Antes da entrega, um analista realiza uma revisão final para confirmar o momento da conversão cambial e garantir que os lançamentos públicos mais recentes estejam refletidos no modelo.

Comparação do tamanho do mercado de fosfato para ração da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o fosfato para ração podem parecer diferentes porque o ano utilizado, o momento da conversão cambial e a forma como os preços médios de venda são combinados entre contratos e compras à vista não são tratados da mesma maneira. As diferenças também surgem do que é contabilizado como fosfato grau ração versus produtos químicos de fosfato adjacentes, e da rapidez com que o modelo é atualizado após mudanças de preço ou do ciclo pecuário.

Neste estudo, a cadência de atualização está vinculada a movimentos materiais de preço e a sinais de demanda regional, e o momento cambial é mantido consistente com a janela de precificação usada na combinação de ASP. Isso é então verificado por meio de reavaliações em entrevistas e testes de sanidade de fluxo comercial, um padrão seguido na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,31 bilhões de USD (2026) | |

| Editora do Setor A | 2,79 bilhões de USD (2025) | Usa um ano-base anterior e pode subestimar o impacto de reajustes de preço posteriores, especialmente se a conversão cambial for aplicada sobre médias anuais que não correspondem ao período de precificação nos contratos de fosfato para ração. |

| Consultoria Global B | 2,79 bilhões de USD (2024) | É apresentado um horizonte de previsão mais longo, e a construção do valor pode divergir se os ASPs forem suavizados sem verificações suficientes sobre o momento do ciclo pecuário, as mudanças na produção de ração e a divisão entre precificação à vista e contratual entre regiões. |

A tabela mostra que grande parte da dispersão é explicada pela escolha do ano-base e por como a precificação é temporizada e combinada nos ASPs, o que altera o valor mesmo quando o panorama de demanda subjacente é semelhante. Ao manter as premissas rastreáveis a indicadores de pecuária e ração, e ao reavaliar a lógica de precificação com os participantes do mercado, chegamos a uma estimativa equilibrada que pode ser repetida e auditada ano após ano.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por fosfato para ração até 2031?

O tamanho do mercado de fosfato para ração tem previsão de atingir USD 4,42 bilhões até 2031, ante USD 3,31 bilhões em 2026.

Qual tipo de ração está ganhando participação mais rapidamente?

O fosfato monocálcico está projetado para crescer a um CAGR de 6,1% graças à sua superior biodisponibilidade e compatibilidade com programas de nutrição de precisão.

Por que a Europa é o consumidor regional de crescimento mais rápido?

Os mandatos de fósforo circular da União Europeia, a precificação de carbono e a demanda por exportações de proteína premium estão impulsionando um CAGR projetado de 5,2% até 2031.

Qual é a principal tendência tecnológica que molda as taxas de inclusão de fosfato?

Sistemas de dosagem por inteligência artificial acoplados a sensores de infravermelho próximo permitem a formulação em tempo real, reduzindo rotineiramente a suplementação excessiva em 8% a 12%.

Como os fornecedores estão mitigando os riscos geopolíticos de abastecimento de rocha?

As estratégias incluem a garantia de contratos de longo prazo com produtores marroquinos, o investimento em fosfatos circulares como a estruvita e a exploração de depósitos na Arábia Saudita e na Austrália.

Página atualizada pela última vez em: