南アフリカ水処理薬品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

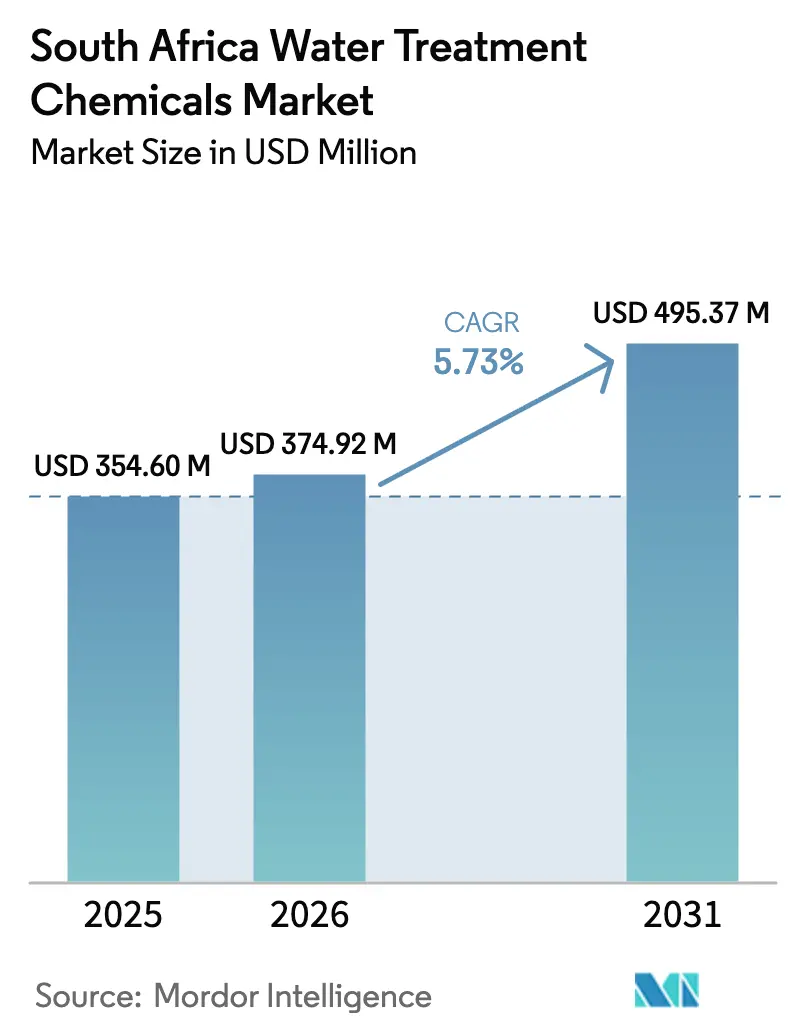

| 基準年の市場規模 (2025) | 354.60 百万米ドル |

| 市場規模 (2026) | 374.92 百万米ドル |

| 市場規模 (2031) | 495.37 百万米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ水処理薬品市場分析

南アフリカ水処理薬品市場規模は、2025年の3億5,460万USDから2026年には3億7,492万USDに増加し、2031年までに4億9,537万USDに達する見込みで、2026年から2031年にかけてCAGR 5.73%で成長すると予測されています。慢性的な水不足、高い資源配分率、および無収水損失が化学品需要を構造的に高い水準に維持しています。ブルードロップおよびグリーンドロップ監査の再開により、地方自治体の広範な不適合が露呈し、凝集剤、消毒剤、ポリマーに対する予算保護された調達が生まれています。輸入原料の価格変動とステージ6の計画停電がコスト圧力を高める一方、インフラ補助金と鉱業用水再利用義務が安定した量的成長を支えています。多国籍企業は膜前処理および重金属除去における特殊製品ポートフォリオを活用し、国内生産者はローカル物流と価格の機動性を通じて大量の地方自治体向け案件を確保しています。

主要レポートのポイント

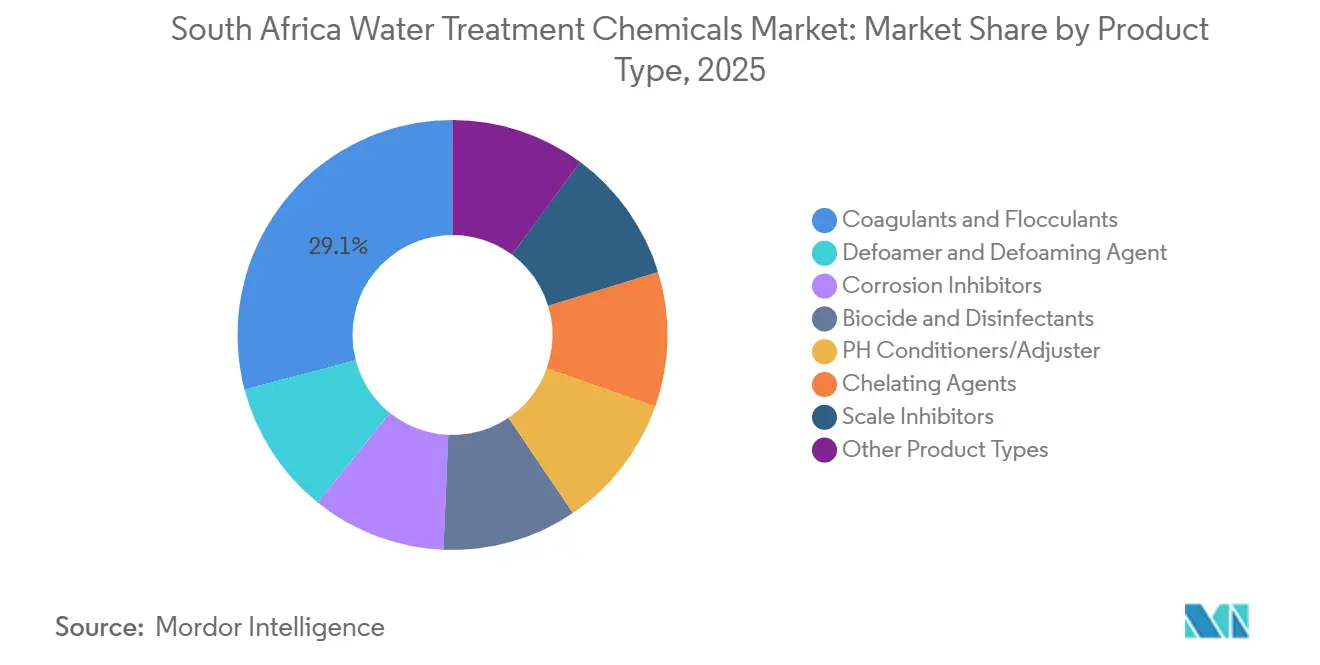

- 製品タイプ別では、凝集剤および凝集助剤が2025年の南アフリカ水処理薬品市場シェアの29.07%をリードしました。殺生物剤および消毒剤は2031年にかけてCAGR 6.58%で拡大すると予測されています。

- 供給源別では、合成化学品が2025年の南アフリカ水処理薬品市場規模の86.36%のシェアを占め、2031年にかけてCAGR 5.93%で拡大すると予測されています。

- 用途別では、原水清澄化が2025年の南アフリカ水処理薬品市場規模の39.79%を占め、2031年にかけてCAGR 6.32%で拡大すると予測されています。

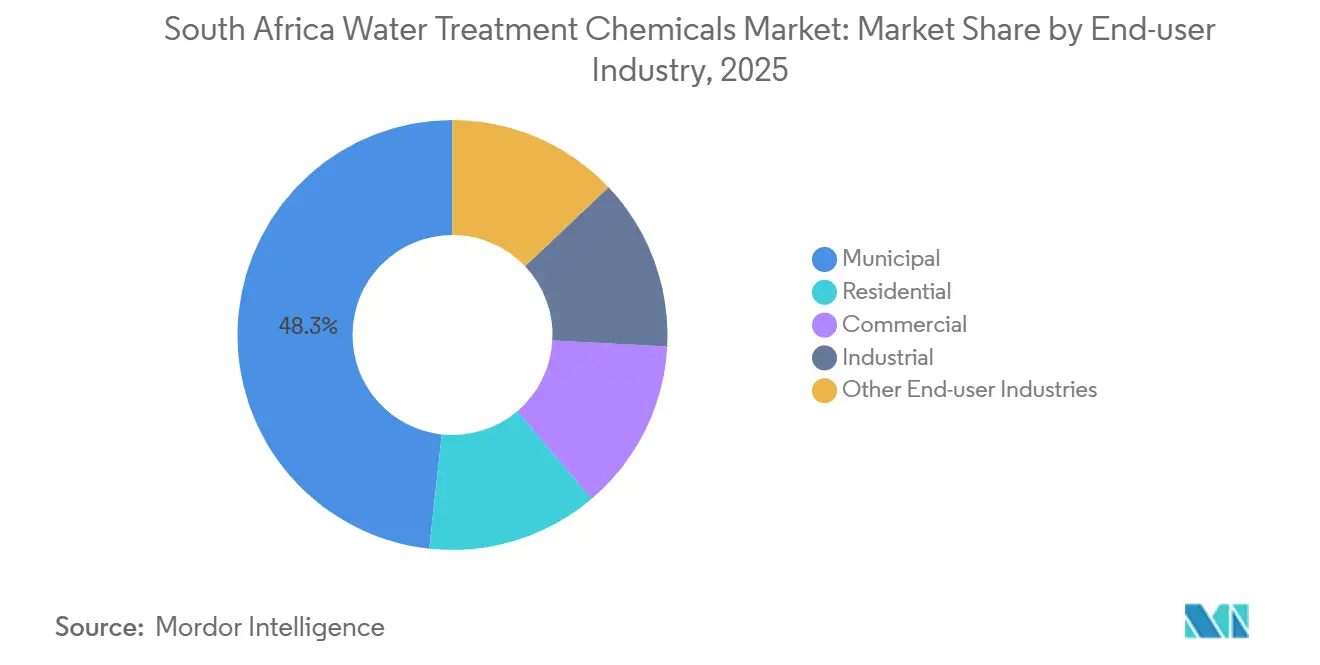

- エンドユーザー別では、地方自治体セグメントが2025年に48.28%の収益を獲得し、2031年にかけてCAGR 6.31%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ水処理薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年以降に深刻化する水不足 | +1.2% | 全国的、特にハウテン州、西ケープ州、東ケープ州で深刻 | 長期(4年以上) |

| 無収水損失の増大による化学品需要の喚起 | +1.1% | 全国的、主要都市圏(ヨハネスブルグ、エテクウィニ、ケープタウン)に集中 | 中期(2~4年) |

| 政府によるブルードロップ/グリーンドロップ復活プログラム | +1.0% | 全国的、277の重要な地方自治体システムを優先 | 中期(2~4年) |

| 鉱業および電力セクターの水再利用義務 | +0.9% | ハウテン州、ムプマランガ州、リンポポ州、ノースウェスト州(鉱業地帯);全国(エスコム発電所) | 長期(4年以上) |

| 沿岸プラントにおける膜式淡水化ユニットへの急速な移行 | +0.8% | 西ケープ州(ケープタウン)、クワズール・ナタール州(ダーバン)、東ケープ州(ネルソン・マンデラ・ベイ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降に深刻化する水不足

南アフリカは2030年までに供給不足が見込まれており、干ばつ時に飲料水を確保するために化学品の投与量を増やすことが余儀なくされています[1]水・衛生省、「国家水・衛生マスタープラン」、dws.gov.za。2025年に稼働したランド・ウォーターのズイカーボッシュ・システム5Aは、大量の石灰、塩化第二鉄、二酸化炭素、塩素を消費しており、プロジェクト主導の量的拡大を示しています。気候変動により降雨が短期集中型に移行し、原水の濁度が上昇するとともに、凝集剤需要の季節的ピークが増加しています。インフラ整備がマスタープランの目標に遅れているため、化学品が主要な緩和手段であり続けています。地方自治体の入札では、品質変動に応じた投与量の安定化を図るため、一括供給と技術サービスを組み合わせた提案が好まれるようになっています。

無収水損失の増大による化学品需要の喚起

2023年に全国の無収水(NRW)が増加し、水道事業者はより多くの総量を過剰処理せざるを得なくなりました。ヨハネスブルグおよびエテクウィニにおける漏水削減プロジェクトは進捗が遅く、化学品の使用強度が歴史的水準を上回り続けています[2]ヨハネスブルグ市、「ヨハネスブルグ・ウォーター無収水削減プログラム」、joburg.org.za。滞留時間の長期化により塩素の消耗とバイオフィルムの形成が加速し、定期的な衝撃塩素処理キャンペーンが必要となっています。財務省の補助金は配管交換を優先していますが、実施の遅れにより化学品使用が応急措置として定着しています。サプライヤーは利益率を守るため、漏水検知分析と処理化学品をバンドルして提供しています。

政府によるブルードロップ/グリーンドロップ復活プログラム

2023年の監査でシステムが重要と再分類されました。現在、補助金の交付は改善計画に依存しており、財政難の地方自治体においても化学品予算が確保されています。微生物学的不適合により残留消毒剤の設定値が引き上げられ、殺生物剤の成長を後押ししています。化学品供給とオペレーター研修および自動投与を組み合わせた統合サービス契約が増加しています。排水の不適合が拡大するにつれ、栄養素除去を支援するための鉄塩およびポリマーへの需要が高まっています。

鉱業および電力セクターの水再利用義務

水利用許可証により、鉱山は石灰と鉄塩で酸性排水を中和し、ポリアクリルアミド凝集助剤で排水を精製することが義務付けられています。エスコムの循環冷却システムは、プラントの効率を維持するために腐食防止剤と殺生物剤に依存しています。サソルのセクンダ・コンプレックスは特殊分散剤とpH調整剤を消費していますが、資本規律が近期の量的拡大を抑制しています。ゼロ液体排出の採用により、キレート剤および高性能ポリマーの需要が促進されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 計画停電による生産および投与コストの増大 | -0.7% | 全国的、特にハウテン州およびクワズール・ナタール州の製造拠点に深刻な影響 | 短期(2年以内) |

| 原材料輸入の価格変動(ミョウバン、エピクロロヒドリン) | -0.6% | 全国的、輸入中間体に依存するすべての製剤業者に影響 | 中期(2~4年) |

| 金属含有量規格の厳格化(SANS 50883)によるコンプライアンスコストの上昇 | -0.4% | 全国的、凝集剤および凝集助剤メーカーならびに地方自治体調達に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

計画停電による生産および投与コストの増大

塩素アルカリ生産者はステージ6の停電により単位コストが急増し、ディーゼル発電機への依存を余儀なくされました。電解槽を保護するため、企業は専用電力線を確保しました。一方、地方自治体のプラントは投与の中断に悩まされ、化学品の無駄遣いとコンプライアンス上の問題が生じました。サプライヤーは入札価格にリスクプレミアムを組み込んでいますが、資金難の水道事業者はコスト全額の負担に抵抗しています。その結果、エネルギー不安が利益率を圧迫し、設備拡張を妨げています。

原材料輸入の価格変動(ミョウバン、エピクロロヒドリン)

南アフリカランドが米ドルに対して下落し、ミョウバンおよびエピクロロヒドリンの着地コストが上昇しました。年間入札に縛られた製剤業者はこれらのコストを転嫁することが難しく、利益率が圧迫されています。AECIの公共水道部門の売却は、利益率圧力がポートフォリオ決定に与える影響を示しています。エネルギーコストが課題となる中、国内でのミョウバン生産拡大は見込み薄であり、価格は為替変動の影響を受けやすい状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:凝集剤が地方自治体の清澄化需要を牽引

凝集剤および凝集助剤は2025年の南アフリカ水処理薬品市場収益の29.07%を占めました。このカテゴリーは原水の濁度上昇と277の重要な地方自治体システムにおける清澄器の継続的なアップグレードから恩恵を受けています。汎用ミョウバンおよび鉄塩が量を牽引し、ポリアクリルアミドブレンドが利益率を提供しています。最も成長が速い殺生物剤および消毒剤はCAGR 6.58%で、都市周辺部でのコレラ発生による緊急塩素処理が成長を後押ししています。スケール防止剤、腐食防止剤、分散剤は産業用ボイラー、冷却塔、淡水化プラントを対象とし、多国籍企業にとってプレミアムポジションを提供しています。消泡剤およびキレート剤は汚泥脱水および重金属除去回路において少量ながら不可欠な存在です。

ブルードロップのスコアリングが高度酸化および栄養素制御に対してポイントを付与するようになったことで、第二層製品への関心が高まっています。地方自治体の入札ではNSFまたはSANS認証が規定されており、442の登録製品がこの基準を満たしており、激しい競争が続いています。サプライヤーは汚泥量を削減しポリマー消費を抑えるブレンド化学品で差別化を図り、公民連携オペレーターは投与設備のリースを複数年契約にバンドルしています。

供給源別:合成化学品がコストと供給面で優位

合成化学品は2025年に86.36%のシェアを占め、2031年にかけてCAGR 5.93%で拡大しています。ハウテン州およびクワズール・ナタール州の塩素アルカリ、硫酸、ポリマーの各ユニットが国内供給を支えています。アフロ・ゾンケのプラントが2026年に稼働し、塩素および苛性ソーダの原料供給をさらに確保しています。キトサン凝集助剤や植物抽出物系凝集剤などの生物由来製品は、原料物流と認証経路が未確立であるためパイロット規模にとどまっています。2024年のヨハネスブルグ大学の研究では、シクロデキストリン・イオン液体ポリウレタンが有機物およびクロム除去に有効であることが証明されましたが、再生経済性が商業化を阻んでいます。

コスト優位性、確立された投与曲線、および保険承認済みの危険分類が合成品の優位性を固定化しています。炭素価格設定の議論がバランスを変える可能性はありますが、近期の量は合成品が主流であり続けます。

用途別:原水清澄化が消費をリード

原水清澄化は2025年の需要の39.79%を占め、2031年にかけてCAGR 6.32%で拡大しています。夏季の嵐による高濁度がミョウバンおよびポリマーの投与量増加を強いています。沿岸都市圏がケープタウンの膜モデルを模倣するにつれ、淡水化および逆浸透前処理が最も速く成長しています。逆浸透システム向けのスケール防止剤と殺生物剤は高い単価を引き付け、入札仕様には膜の解剖検査と洗浄サービスがバンドルされることが多く、複数年にわたる収益が確保されています。エスコム発電所およびサソルのセクンダ・コンプレックスにおける冷却水およびボイラー水処理は、熱効率を維持するために腐食防止剤とスケール防止剤に依存しており、安定した基礎需要をもたらしています。酸性鉱山排水回路は石灰、塩化第二鉄、ポリマーを高い立方メートル当たり比率で消費し、ムプマランガ州およびリンポポ州の地域的な量を支えています。

エンドユーザー産業別:地方自治体セクターが収益と成長を牽引

地方自治体セクターは2025年収益の48.28%を占め、2031年にかけてCAGR 6.31%で成長しています。インフラ補助金は清澄器の改修、汚泥脱水、投与自動化に向けられています。ランド・ウォーターのズイカーボッシュ・プロジェクトは大規模な化学品調達の典型例です。鉱業、電力、食品・飲料、化学品を含む産業セクターは量の相当部分を占め、原料指数に対して四半期ごとに価格設定する長期契約を好みます。対照的に、住宅および商業セグメントはより分散しており、ポイント・オブ・ユース向け塩素錠剤およびコンパクト軟水化ユニットに集中しています。

地理的分析

南アフリカでは、ハウテン州、クワズール・ナタール州、西ケープ州が水処理薬品の需要を牽引しています。ハウテン州は塩素生産からポリマー製造に至る集中した回廊を誇り、アフロ・ゾンケ、NCP Chlorchem、AECIなどの主要プレーヤーがヨハネスブルグ近郊に集積しており、地方自治体の倉庫への迅速な納品を可能にしています。一方、クワズール・ナタール州はダーバン港を活用して硫酸およびポリマー原料を輸入するとともに、加工済み凝集剤を近隣のSADC諸国に輸出しています。西ケープ州では慢性的な干ばつが淡水化の採用を加速させており、2028年まで続く設備投資パイプラインが化学品への持続的な需要を示しています。

鉱業で知られるムプマランガ州およびリンポポ州は、処理1立方メートル当たりの化学品使用量が高い水準にあります。ウィットウォーターズランドおよびクロム鉱床地帯では、酸性鉱山排水プラントが平均以上の割合で石灰と鉄塩を使用しています。東ケープ州、ノースウェスト州、フリーステート州は一人当たり支出が遅れているものの、優先的なブルードロップ介入の恩恵を受けており、潜在的な成長が示唆されています。トランスネット鉄道の物流上の課題から、製剤業者は州都近郊にサテライト倉庫を設置しています。この動きはサービスレベルを向上させるとともに、在庫切れのリスクを低減しています。

競合環境

南アフリカ水処理薬品市場は中程度に集中しています。多国籍企業は高利益率の特殊品とデジタル投与プラットフォームを支配しています。国内大手は大量の地方自治体向け入札を確保し、地域物流を活用しています。主な戦略的動向としては、Solenisが2024年にBASFの凝集助剤事業を吸収して鉱業への関与を深めたこと、Ecolabが2025年にOvivoの超純水ユニットを買収して半導体および製薬クライアントを対象としたこと、VeoliaがAQUAMAXスケール防止剤のケープタウン近郊での在庫を拡充して淡水化成長を取り込んだことが挙げられます。地域のイノベーターは生物由来ポリマーおよびリン酸塩フリースケール防止剤を探求していますが、認証上のハードルとベンチャーキャピタルの不足に直面しています。

南アフリカ水処理薬品産業リーダー

AECI

SNF

Ecolab Inc.

Solenis

Flocuchem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Ecolabは南アフリカのハイテクサイト向けの高度処理サービスを強化するため、Ovivoのエレクトロニクス超純水事業の買収を完了しました。

- 2024年11月:BASFは浮選試薬に注力するため、MagnaflacおよびRheomaxの商標を含む凝集助剤鉱業ポートフォリオをSolenisに売却しました。

南アフリカ水処理薬品市場レポートの調査範囲

水処理薬品とは、汚染物質の除去、消毒、および産業・地方自治体・住宅用水システムにおけるスケールや腐食の防止によって水を浄化するために使用される物質です。これらの化学品は、水処理プロセスにおける具体的な役割に基づいて分類されています。

水処理薬品市場は、製品タイプ、供給源、用途、エンドユーザー産業別にセグメント化されています。製品タイプ別では、凝集剤および凝集助剤、消泡剤および消泡化剤、腐食防止剤、殺生物剤および消毒剤、pH調整剤/コンディショナー、キレート剤、スケール防止剤、その他の製品にセグメント化されています。供給源別では、合成および生物由来にセグメント化されています。用途別では、ボイラー水処理、冷却水処理、原水清澄化、淡水化および逆浸透前処理、その他の用途にセグメント化されています。エンドユーザー産業別では、住宅、商業、産業、地方自治体、その他の産業にセグメント化されています。各セグメントの市場規模と予測は収益(USD)ベースで行われています。

| 凝集剤および凝集助剤 |

| 消泡剤および消泡化剤(消泡化剤) |

| 腐食防止剤 |

| 殺生物剤および消毒剤 |

| pH調整剤/コンディショナー |

| キレート剤 |

| スケール防止剤 |

| その他の製品タイプ |

| 合成 |

| 生物由来 |

| ボイラー水処理 |

| 冷却水処理 |

| 原水/取水清澄化 |

| 淡水化および逆浸透前処理 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| 地方自治体 |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 凝集剤および凝集助剤 |

| 消泡剤および消泡化剤(消泡化剤) | |

| 腐食防止剤 | |

| 殺生物剤および消毒剤 | |

| pH調整剤/コンディショナー | |

| キレート剤 | |

| スケール防止剤 | |

| その他の製品タイプ | |

| 供給源別 | 合成 |

| 生物由来 | |

| 用途別 | ボイラー水処理 |

| 冷却水処理 | |

| 原水/取水清澄化 | |

| 淡水化および逆浸透前処理 | |

| その他の用途 | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 産業 | |

| 地方自治体 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

地方自治体の財政難にもかかわらず、南アフリカの水処理薬品への持続的な需要を牽引しているものは何ですか?

慢性的な水不足、無収水損失、ブルードロップ/グリーンドロップのコンプライアンス義務により、資本予算が逼迫している場合でも、水道事業者は化学品の投与量を維持または引き上げることを余儀なくされています。

南アフリカの水処理薬品において最も成長が速い製品カテゴリーはどれですか?

殺生物剤および消毒剤は、コレラの発生とより厳格な微生物学的基準に支えられ、2031年にかけてCAGR 6.58%で拡大すると予測されています。

生物由来凝集剤が近い将来、合成ミョウバンおよび鉄塩に取って代わる可能性はありますか?

原料の入手可能性、再生経済性、飲料水認証に関するパイロットプロジェクトの課題から、近期の移行は見込まれておらず、2025年の合成品のシェアは86.36%を維持しています。

南アフリカの水処理薬品市場の現在の需要と2031年までの予測成長はどのくらいですか?

南アフリカの消費量は2026年に3億7,492万USDであり、CAGR 5.73%を反映して2031年までに4億9,537万USDに達すると予測されています。

最終更新日: