ヨーロッパ サーマルスプレー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.31 十億米ドル |

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 4.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ サーマルスプレー市場分析

ヨーロッパ サーマルスプレー市場規模は2025年に33億1,000万米ドルと評価され、2026年の34億4,000万米ドルから2031年には41億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.91%です。コーティングサービスプロバイダーは、タービンの稼働時間とインプラントの耐久性に対する報酬を重視した成果連動型契約をますます採用しています。この転換は、OerlikonのSurface Two™プラットフォームに統合されたIIoT機能によって大きく促進されています。燃焼ベースのプロセスが過半数のシェアを維持する一方、風力タービンブレードの再生および石油・ガスバルブの補修に不可欠な緻密なカーバイド層を提供するのはHVOFおよびHVAF工法です。OEMが次世代航空エンジンおよび電気自動車パワートレインに向けてより厳格な公差範囲を追求するにつれ、自動化スプレーセルへの設備投資が顕著に急増しています。希土類の供給制約やメタン燃料に関する新たなESG規制は調達面での課題をもたらす一方、ニッケルフリーパウダーおよび水素対応設備に向けた機会を同時に創出しています。

主要レポートのポイント

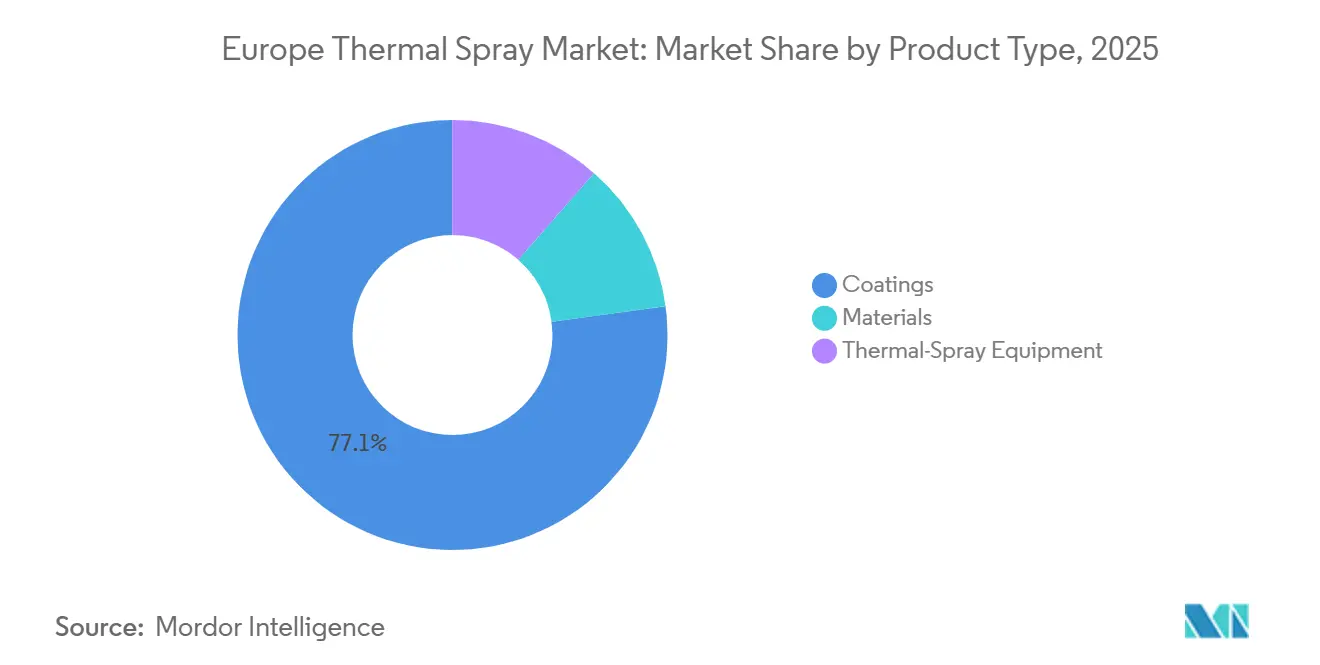

- 製品カテゴリー別では、コーティングが2025年のヨーロッパ サーマルスプレー市場シェアの77.13%を占め、サーマルスプレー設備が2026年~2031年において最も速い年平均成長率(CAGR)3.95%を記録すると予測されています。

- プロセス別では、燃焼工法が2025年のヨーロッパ サーマルスプレー市場規模の72.11%を占め、2026年~2031年の予測期間において年平均成長率(CAGR)4.12%で拡大すると予測されています。

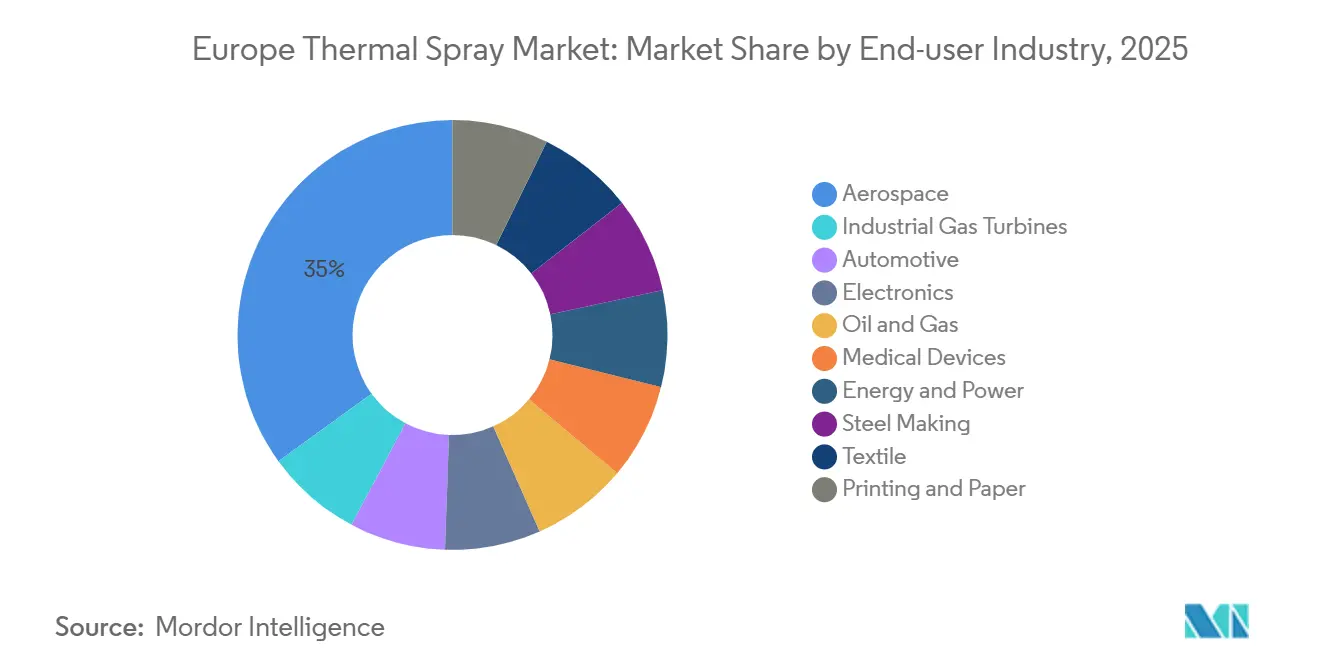

- エンドユーザー別では、航空宇宙セクターが2025年に34.99%の収益シェアでトップとなり、電子機器が2026年~2031年において最も高い年平均成長率(CAGR)3.96%を達成する見込みです。

- 地域別では、ドイツが最も速い年平均成長率(CAGR)4.06%を記録し、その他のヨーロッパが2025年のヨーロッパ サーマルスプレー市場規模の33.37%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ サーマルスプレー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレードのチタンおよびヒドロキシアパタイトのインプラントコーティング | +0.6% | ドイツ、フランス、イタリア | 中期(2~4年) |

| タービンに関するEU脱炭素化義務 | +1.2% | EU全域、特にドイツ、オランダ、デンマーク | 長期(4年以上) |

| 電気自動車ブレーキローター向けHVOFセラミックコーティング | +0.9% | ドイツ、フランス、英国 | 短期(2年以内) |

| AI最適化スプレーパスアルゴリズム | +0.5% | ドイツ、フランス、スウェーデン | 中期(2~4年) |

| 欧州連合の風力タービン再生における耐摩耗コーティングの需要急増 | +0.7% | 北欧諸国、ドイツ、スペイン、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インプラント向け医療グレードのチタンおよびヒドロキシアパタイトコーティング

2030年までにヨーロッパの65歳以上の人口が約3分の1に達すると見込まれる中、整形外科および歯科インプラントメーカーは、プラズマ溶射チタンおよびヒドロキシアパタイト層の採用をますます進めています。これらの進歩は、治癒時間を顕著に短縮し、再手術の必要性を低減しています。サスペンションプラズマ溶射の進化により、サブミクロンのヒドロキシアパタイトパウダーの取り扱いが巧みに可能となり、天然骨ミネラルに近似し、厳格なISO 13779-2認証基準に準拠しています。インプラントの耐久性に病院の支払いを結びつける改革により需要は増加していますが、懸念すべきトレンドも浮上しています。チタンパウダーの半数以上がわずか2社の北米サプライヤーから調達されており、供給の脆弱性が増大しています。

タービンおよびボイラーに関するEU脱炭素化義務

EUクリーン産業ディールのもと、事業者は2030年を期限とした大幅な排出削減に直面しています。これに対応して、水素混合物の特定量に耐えられるよう設計されたガドリニウムおよびランタンジルコン酸系サーマルバリアコーティング(TBC)でタービンを改修しています。オランダのコンバインドサイクル発電所での初期試験では、顕著な耐久性向上が確認されています。さらに、高いボイラー効率を重視する建築物エネルギー性能指令が、MCrAlYボンドコートの交換サイクルを加速させています。

電気自動車ローター向けHVOFセラミックコーティングの急速な普及

2027年以降、ユーロ7規制によりブレーキ摩耗粒子に厳格な制限が課されるため、OEMはHVOF炭化タングステンローターへの移行を進めています。ポルシェのタイカンにすでに採用されているこれらの先進ローターは、粉塵排出を削減するだけでなく、より長い耐用年数を提供します。並行して、Zircotecはローター温度を大幅に低下させるジルコニアオーバーコーティングを導入しました[1]Zircotec、「自動車用途向けサーマルバリアコーティング」、zircotec.com。このイノベーションにより、より軽量なローター設計が可能となり、1回の充電あたり数キロメートルの電気自動車航続距離向上が実現します。

風力タービン再生における耐摩耗コーティングの需要急増

洋上風力ブレードは12年を経過すると、耐侵食性の再コーティングが必要となります。高速フレーム溶射(HVOF)カーバイド層はこれらのブレードを再生し、毎秒90メートルの翼端速度下においても最長20年間にわたって空力効率を維持することができます[2]VTT、「サーマルスプレー研究出版物」、cris.vtt.fi。物流を改善するため、MetallisationとGTVは移動式スプレーユニットを開発し、現在北海のサービス港で稼働しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボット統合スプレーセルの高い設備投資(CAPEX) | -0.8% | EU全域、特に南欧・東欧 | 短期(2年以内) |

| イットリア安定化ジルコニアおよび希土類酸化物の供給逼迫 | -0.6% | EU全域、中国への依存 | 中期(2~4年) |

| スプレーブース内のメタン燃料のESGによる段階的廃止 | -0.4% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボット統合スプレーセルの高い設備投資(CAPEX)

小規模な工場では、十分な売上にコストを分散できないため、自動化セルは法外に高価と感じることが多くあります。リースは解決策を提供し、多額の初期費用(設備投資 - CAPEX)をより管理しやすい継続的な費用(運営費 - OPEX)に転換します。しかし、この利便性には代償が伴い、ユーザーはコストの高い消耗品に縛られ、利益率が圧迫されます。財務リスクをさらに高めているのは、コールドスプレーシステムからより新しいHVAF技術への急速な移行であり、わずか数年の間隔で急速な陳腐化のリスクを増大させています。

イットリア安定化ジルコニアおよび希土類酸化物の供給逼迫

2025年にはイットリア安定化ジルコニアの価格が大幅に上昇し、リードタイムは約16週間に延長されました。これに対応して、HöganäsはニッケルフリーのAmperit 685パウダーを導入し、内包CO₂を大幅に削減しました。しかし、これらのパウダーの採用は、約24ヶ月に及ぶ航空宇宙認定サイクルにより遅延に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化の進展に伴い設備が加速

2025年、コーティングはヨーロッパ サーマルスプレー市場において中心的な役割を果たし、77.13%の支配的なシェアを確保しました。この優位性は、コーティングの消耗品としての性質と航空宇宙セクターの定期的なオーバーホールサイクルを浮き彫りにしています。一方、設備セグメントは上昇軌道にあり、2026年~2031年の予測期間において年平均成長率(CAGR)3.95%の成長が見込まれています。この予測される成長は、スプレーセルのデジタル化とリアルタイム診断の統合に向けたOEMの取り組みによって促進されています。ヨーロッパ サーマルスプレー市場の設備セグメントは、Oerlikonの予知保全モジュールから恩恵を受ける見込みです。これらの先進モジュールは、自動スペアパーツ注文を起動するだけでなく、アフターマーケット収益も向上させます。コーティングと設備の間に位置する材料は、HöganäsによるAmperit 678および685の最近の導入により勢いを増しています。これらの新材料は、REACH規制に後押しされたニッケルおよびコバルト削減に向けた業界の転換と共鳴しています。

ヨーロッパ サーマルスプレーセクターの価格動向は明確な格差を示しています。航空宇宙用サーマルバリアコーティングパウダーはプレミアム価格で取引される一方、産業用炭化タングステングレードはより控えめな価格設定となっています。さらに、集塵システムおよび重量式フィーダーは補助的なツールから重要なコンプライアンス機器へと進化しました。この変革は主に、サブミクロン粒子の捕集を重視するISO 45001の施行に起因しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

プロセスタイプ別:ESG圧力にもかかわらず燃焼が優位を維持

2025年、燃焼ルートがヨーロッパ サーマルスプレー市場をリードし、市場規模の72.11%を占め、2026年~2031年の予測期間において年平均成長率(CAGR)4.12%で拡大すると予測されています。毎秒600~800メートルの速度で粒子を推進する超音速HVOF流は、1%未満の気孔率のコーティングを実現します。この精度は、特にカーバイド堆積において電気プラズマにとって依然として課題となっています。HVAF技術は、酸素コストを半減させ酸化物含有量を低減することで、石油・ガスバルブの補修において大きな進歩を遂げています。一方、大気プラズマ溶射(APS)、真空プラズマ溶射(VPS)、アーク溶射などの電気的手法は、イットリア安定化ジルコニアのサーマルバリアコーティングや半導体チャンバー部品など、超清浄なミクロ組織が求められる用途に不可欠です。固相かつ低熱特性で知られるコールドスプレーは、アルミニウム航空構造の付加的補修においてニッチを開拓しています。

ハイブリッドシステムが業界を変革しようとしています。例えば、Castolin EutecticのXupersoniCladは、HVAFとレーザー再溶融を組み合わせ、1パスでほぼゼロの気孔率を達成し、サイクルタイムを大幅に短縮します。このようなイノベーションは、ヨーロッパ サーマルスプレー産業における様々なプロセスファミリー間の市場シェア分布を潜在的に再編する可能性があります。

エンドユーザー産業別:電子機器が最も急速な成長分野として台頭

2025年、ヨーロッパ サーマルスプレー市場では航空宇宙セクターが34.99%の圧倒的なシェアでトップとなりました。この急増は主に、タービン入口温度を1,600°C超に引き上げることに成功したUltraFanおよびRISEエンジンなどのイノベーションに起因しています。一方、電子機器セクターは2026年~2031年の予測期間において年平均成長率(CAGR)3.96%で拡大する軌道にあります。この成長は、プラズマ溶射イットリアライナーなどの技術革新によって促進されています。これらのライナーは半導体エッチングチャンバーの寿命を延ばすだけでなく、毎月ツールあたり2~3回の追加ウェーハスタートを実現し生産性を向上させます。水素対応コーティングは産業用ガスタービンの性能を向上させています。自動車分野では、厳格なユーロ7規制に主に後押しされ、カーバイドコーティングブレーキローターへの急速な移行が進んでいます。医療機器はプラズマ溶射ヒドロキシアパタイト層の恩恵を受け、骨結合を促進しています。同時に、洋上風力セクターはタービン前縁の耐侵食処理を積極的に追求しています。

さらに、ヨーロッパ サーマルスプレー産業は石油・ガスセクター、特にダウンホールツールへの進出を大きく進めています。この分野では、HVOF炭化タングステンコーティングが重要な役割を果たし、バルブシートの寿命を顕著に延長しています。印刷ロールや製紙工場の部品などのニッチセグメントでさえ、コールドスプレー補修を採用し、ダウンタイムの大幅な削減につながっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、ドイツはフラウンホーファーがスプレーセンターネットワークを展開する中、年平均成長率(CAGR)4.06%でトップとなりました。一方、自動車OEMはユーロ7を見越してハードクロームローターをHVOFカーバイド版に切り替えています。英国では、航空宇宙認定がRolls-RoyceとGKNを中心に展開され、NADCAPグレードのHVOFおよびプラズマコーティングへの需要を押し上げています。フランスは、4つのスプレー技術と2つのロボットブースを備えたSAFIRプラットフォームを活用し、技術成熟度レベル(TRL)1~7の水素エネルギー部品の開発を推進しています。

イタリアとスペインは産業用および風力タービン向けコーティングサービスに注力しており、CTMEはEXC_HEAs資金援助を受けてハイエントロピー合金研究を推進しています。北欧諸国は洋上風力をリードする一方、University Westでのハイブリッド高速フレーム溶射(HVAF)およびコールドスプレーの研究開発においても先駆的であり、標準的なNiCoCrAlYシステムと比較して顕著な疲労寿命向上を達成しています。東欧は自動車ティア2サプライヤーとしてコスト競争力のあるハブとしての地位を確立しつつありますが、NADCAP認定の取得に苦労しており、航空宇宙分野での野望が制限されています。

ヨーロッパ大陸のサーマルスプレー市場の33.37%(2026年~2031年)を占めるその他のヨーロッパでは、多様な状況が見られます。ポーランドの自動車セクターはトランスミッション向けHVOFセルを統合し、ベルギーのDe Beleyr-Engineeringは海洋・化学分野の顧客を引き付け、オランダは国家アジェンダの一環として水素燃料HVOFを推進しています。スイスのメドテックセクターは、インプラントだけでなく時計工具向けにも高純度プラズマコーティングを重視し、精密製造における評判を強化しています。

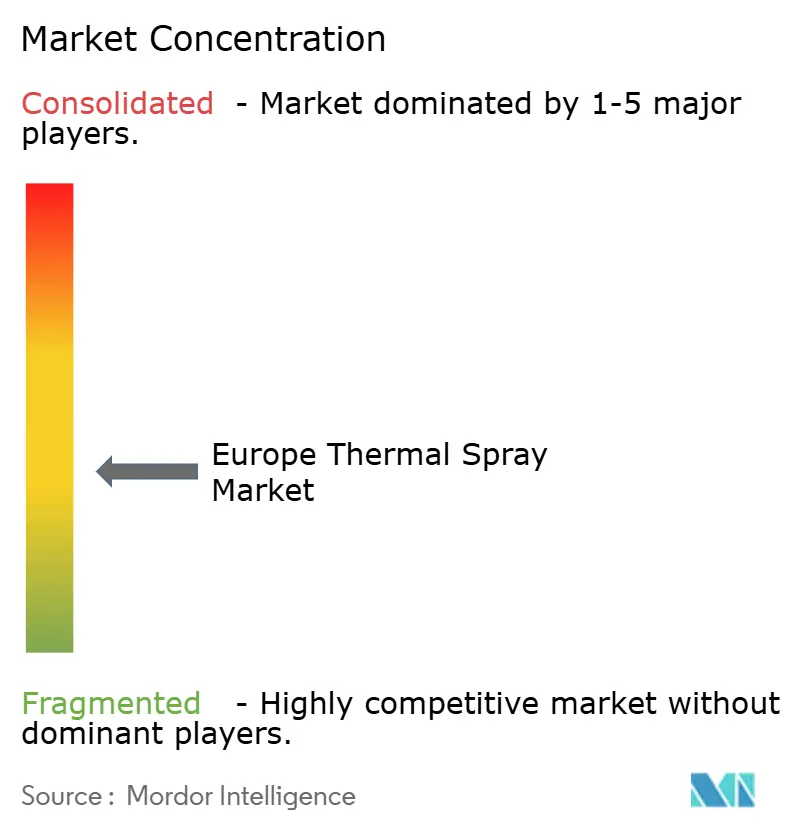

競合状況

ヨーロッパ サーマルスプレー市場は中程度に分散しています。研究面では、フラウンホーファーIKTSやCTMEなどのコンソーシアムが最前線でAI駆動のプロセス制御を開発しています。これらのイノベーションにより、スクラップ率が大幅に削減されましたが、これは多くの小規模工場が負担できない課題です。しかし、業界は課題に直面しています。三酸化クロムに関するREACHの制限や迫り来るメタン規制などの規制上のハードルは、多額の研究開発予算を持つ企業に有利に働く傾向があります。

ヨーロッパ サーマルスプレー産業のリーダー企業

OC Oerlikon Management AG

Bodycote

CASTOLIN EUTECTIC

Saint-Gobain

Hoganas AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:スコットランドを拠点とするATL Turbine Servicesは、OC Oerlikon Management AGのSurface Twoサーマルスプレーシステムへの投資により技術力を拡大し、航空宇宙、エネルギー、産業セクター全体のタービン部品向けに高性能・高精度のコーティングソリューションを提供できるようになりました。

- 2025年1月:OC Oerlikon Management AGはドイツのザルツギッターにある施設を拡張し、大型・重量ローラー向けの先進サーマルスプレーサービスを提供するようになりました。同施設にはMultiCoat 5システムが導入され、自立的な運営が可能となり、製鉄、電池、印刷産業の顧客向けにHVOF、大気プラズマ溶射(APS)、フレーム溶射技術をサポートしています。

ヨーロッパ サーマルスプレー市場レポートの範囲

サーマルスプレーは、高速の熱を利用して材料を溶融または軟化させ、表面に吹き付けることで保護または機能層を形成する産業用コーティングプロセスです。この技術は、金属、セラミック、またはポリマーコーティングを適用し、耐摩耗性、耐食性、断熱性などの特性を向上させるもので、摩耗した部品の再生や新たな表面特性の付与によく使用されます。

ヨーロッパ サーマルスプレー市場は、製品タイプ、プロセスタイプ、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場はコーティング、材料、サーマルスプレー設備にセグメント化されています。プロセスタイプ別では、市場は燃焼および電気エネルギーにセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、産業用ガスタービン、自動車、電子機器、石油・ガス、医療機器、エネルギー・電力、製鉄、繊維、印刷・紙にセグメント化されています。レポートはまた、地域内6カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)に基づいて行われています。

| コーティング | |||

| 材料 | コーティング材料 | パウダー | セラミックス |

| 金属 | |||

| ポリマー | |||

| その他のコーティング材料 | |||

| ワイヤー・ロッド | |||

| その他の材料 | |||

| サーマルスプレー設備 | サーマルスプレーコーティングシステム | ||

| 集塵設備 | |||

| スプレーガンおよびノズル | |||

| フィーダー設備 | |||

| スペアパーツ | |||

| 防音エンクロージャー | |||

| その他のサーマルスプレー設備 | |||

| 燃焼 |

| 電気エネルギー |

| 航空宇宙 |

| 産業用ガスタービン |

| 自動車 |

| 電子機器 |

| 石油・ガス |

| 医療機器 |

| エネルギー・電力 |

| 製鉄 |

| 繊維 |

| 印刷・紙 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他のヨーロッパ |

| 製品タイプ別 | コーティング | |||

| 材料 | コーティング材料 | パウダー | セラミックス | |

| 金属 | ||||

| ポリマー | ||||

| その他のコーティング材料 | ||||

| ワイヤー・ロッド | ||||

| その他の材料 | ||||

| サーマルスプレー設備 | サーマルスプレーコーティングシステム | |||

| 集塵設備 | ||||

| スプレーガンおよびノズル | ||||

| フィーダー設備 | ||||

| スペアパーツ | ||||

| 防音エンクロージャー | ||||

| その他のサーマルスプレー設備 | ||||

| プロセスタイプ別 | 燃焼 | |||

| 電気エネルギー | ||||

| エンドユーザー産業別 | 航空宇宙 | |||

| 産業用ガスタービン | ||||

| 自動車 | ||||

| 電子機器 | ||||

| 石油・ガス | ||||

| 医療機器 | ||||

| エネルギー・電力 | ||||

| 製鉄 | ||||

| 繊維 | ||||

| 印刷・紙 | ||||

| 地域別 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| 北欧諸国 | ||||

| ロシア | ||||

| その他のヨーロッパ | ||||

レポートで回答される主要な質問

2031年までにヨーロッパ サーマルスプレー市場はどのくらいの規模になりますか?

2026年の34億4,000万米ドルから年平均成長率(CAGR)3.91%で拡大し、2031年までに41億7,000万米ドルに達すると予測されています。

ヨーロッパのサーマルスプレーにおいて最も急速に成長しているセグメントはどれですか?

メーカーがより厳格な公差に対応するためスプレーセルを自動化する中、設備は2026年~2031年において年平均成長率(CAGR)3.95%で上昇すると予測されています。

ヨーロッパで電気自動車ブレーキローターにHVOFコーティングが人気な理由は何ですか?

ブレーキ摩耗粉塵を最大90%削減し、2027年以降に施行されるユーロ7粒子規制を自動車メーカーが満たすのに役立ちます。

ヨーロッパのサーマルスプレーメーカーが直面する主な供給リスクは何ですか?

タービンコーティングに不可欠なイットリア安定化ジルコニアおよび希土類酸化物の入手困難と長期化するリードタイムが重要な課題です。

サーマルスプレー需要において最も高い成長率を記録するヨーロッパの国はどこですか?

自動車ブレーキローターコーティングとフラウンホーファーの新たな研究投資に後押しされたドイツが、2026年~2031年において年平均成長率(CAGR)4.06%を達成する見込みです。

最終更新日: