欧州レクリエーショナルボーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

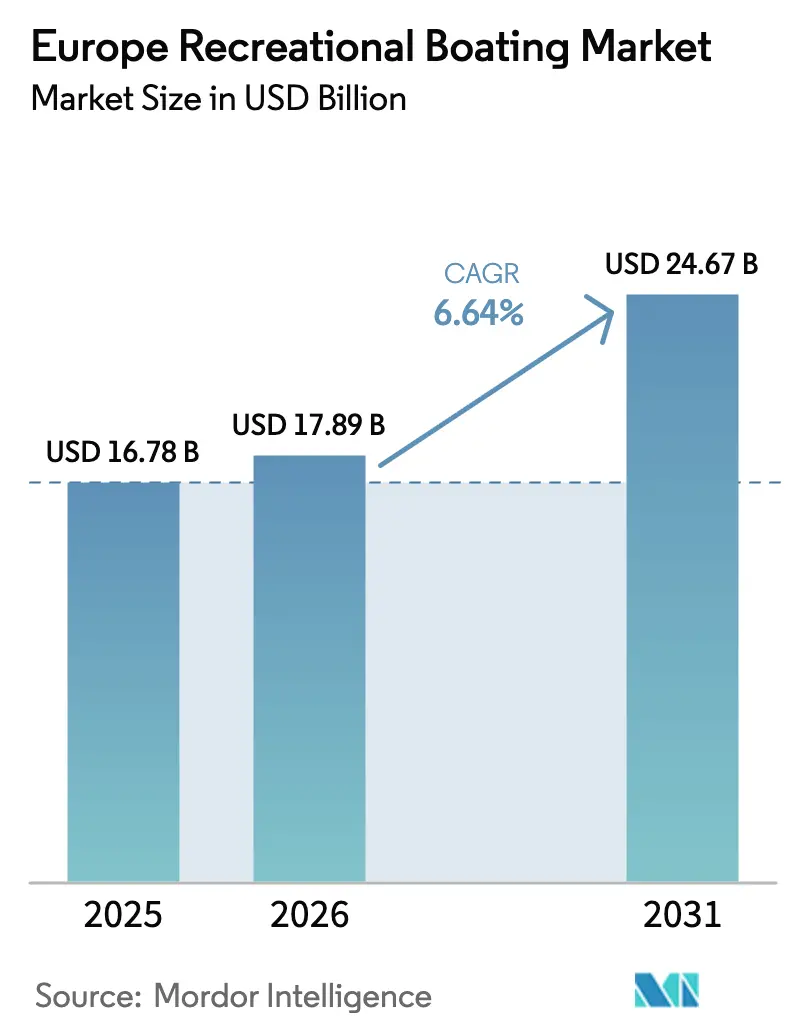

| 基準年の市場規模 (2025) | 16.78 十億米ドル |

| 市場規模 (2026) | 17.89 十億米ドル |

| 市場規模 (2031) | 24.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州レクリエーショナルボーティング市場分析

欧州レクリエーショナルボーティング市場規模は2025年に167億8,000万USDと評価され、2026年の178億9,000万USDから2031年には246億7,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.64%です。欧州レクリエーショナルボーティング市場は、サプライチェーンのボトルネックの長期化や排出規制の強化にもかかわらず成長を続けています。デジタルボートシェアリングプラットフォームの台頭、電動推進の急速な普及、地中海のテクノロジーハブへの富裕層移住者の増加が需要を再編し、アクセス型ビジネスモデルの普及を促しています。

レポートの主要ポイント

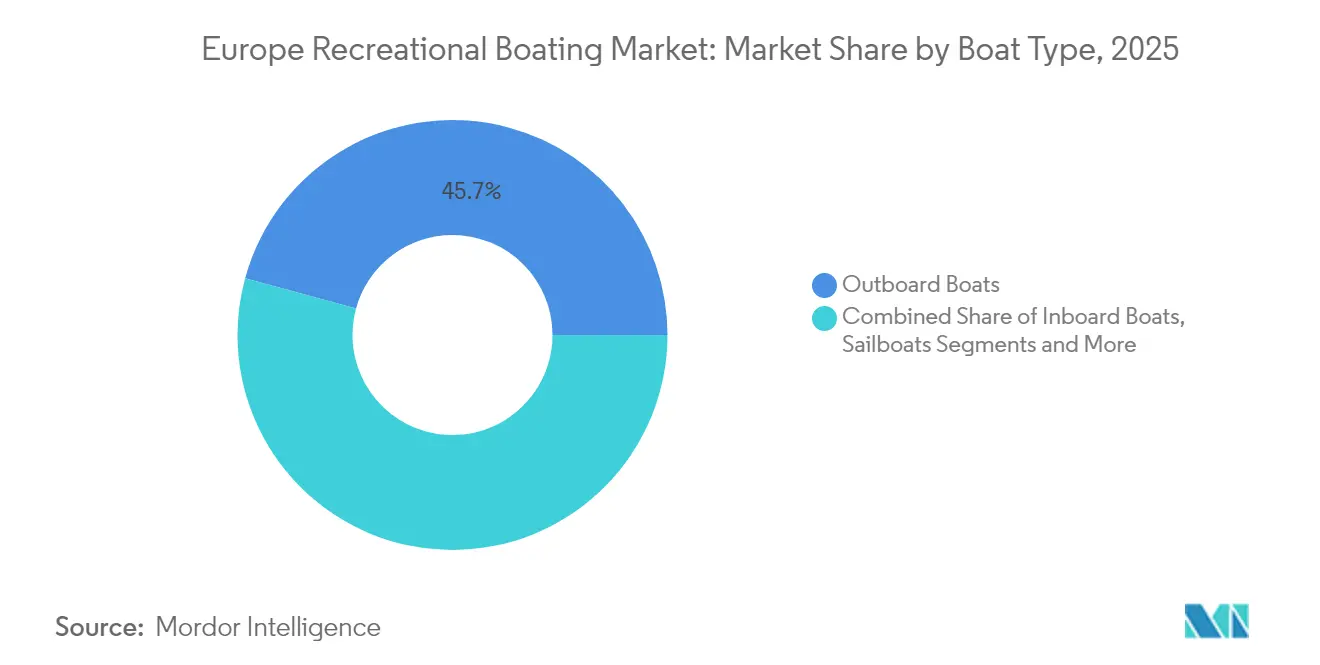

- ボートタイプ別では、アウトボードボートが2025年の欧州レクリエーショナルボーティング市場シェアの45.74%をリードし、インボードボートは2031年までCAGR 6.75%で拡大する見込みです。

- 全長別では、30~60フィートセグメントが2025年の欧州レクリエーショナルボーティング市場規模の45.88%を占め、30フィート未満の船舶は2031年にかけてCAGR 6.69%で成長しています。

- 推進システム別では、内燃機関が2025年の欧州レクリエーショナルボーティング市場シェアの86.62%を占め、電動システムは2026年~2031年にCAGR 7.05%を記録する見込みです。

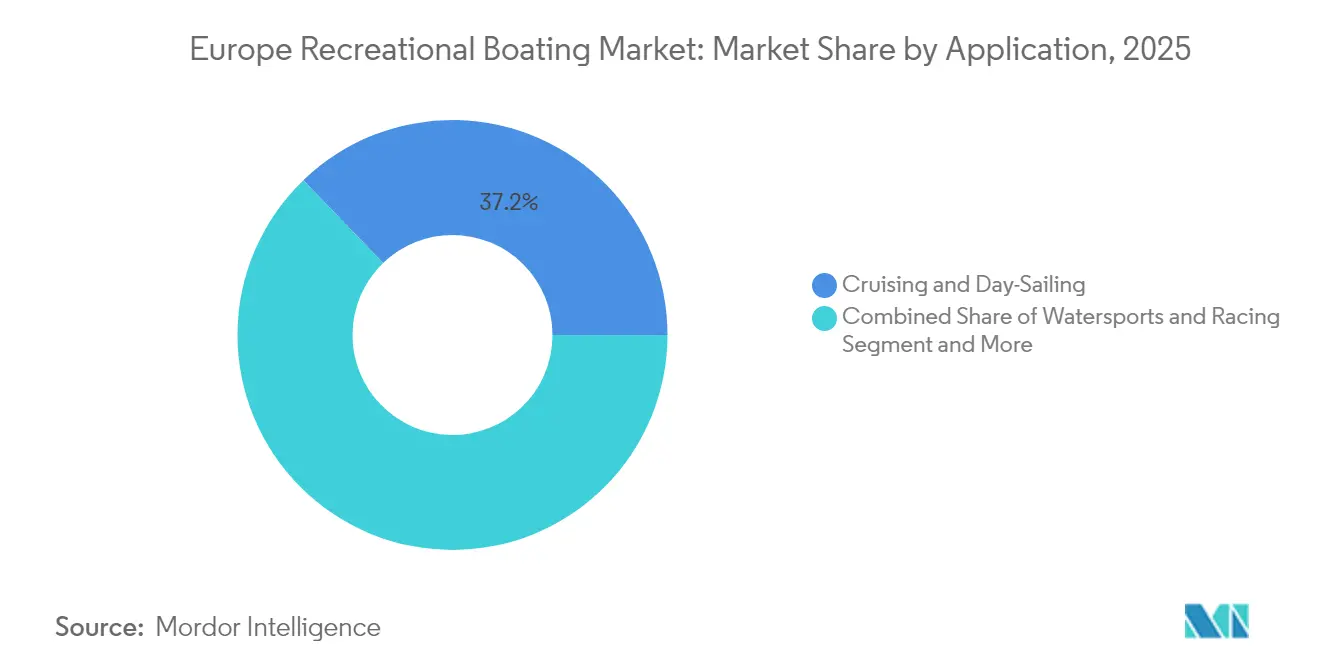

- 用途別では、クルージング・デイセーリングが2025年の収益シェアの37.20%を占め、チャーター・レンタルサービスがCAGR 6.78%で最も速い成長を示しています。

- 流通チャネル別では、ディーラー・ブローカーが2025年の収益シェアの60.74%を占めていますが、レンタル・サブスクリプションサービスはCAGR 6.98%で成長しています。

- 国別では、イタリアが2025年の収益シェアの18.96%を占め、スウェーデンがCAGR 7.12%で最高の成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州レクリエーショナルボーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アドベンチャーツーリズムおよびウォータースポーツへの参加増加 | +1.2% | 中央・北欧、北欧諸国 | 中期(2~4年) |

| チャーターベースの分割所有モデルの急増 | +0.9% | 地中海中核部、北欧への拡大 | 短期(2年以内) |

| 内陸水路ネットワークの拡大 | +0.8% | ドイツ、オランダ、フランス、ポーランド | 長期(4年以上) |

| 低騒音電動アウトボードへのOEMの推進 | +0.7% | 北欧諸国、中央欧州への拡大 | 中期(2~4年) |

| デジタルボートシェアリングプラットフォーム | +0.6% | グローバル、地中海・北欧市場に集中 | 短期(2年以内) |

| 地中海テクノロジーハブへの富裕層移住 | +0.5% | 地中海、特にイタリア、スペイン、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中央・北欧全域におけるアドベンチャーツーリズムおよびウォータースポーツへの参加増加

欧州のウォータースポーツツーリズムは堅調なCAGRで成長する見込みであり、30~60フィートクラスのグループ向けボートへの新たな需要を牽引しています。スウェーデンが2026年に成長回復を見込むなど、北欧のGDP回復が裁量的支出を押し上げる一方、EUが支援する内陸水路投資が沿岸部以外へのボーティングアクセスを拡大しています。欧州レクリエーショナルボーティング市場は、従来のビーチバケーションよりもアクティブな旅程を好む新たな消費者層を取り込んでいます。アドベンチャーツーリズムに対応するオペレーターはフリートの更新を進めており、中型クルーザーやパフォーマンス志向のウォータースポーツ艇の販売をさらに刺激しています。[1]「金融政策報告書2024年」スウェーデン国立銀行、riksbank.se

チャーターベースの分割所有モデルの急増が初めてボートを購入する層を牽引

GetMyBoatは150,000件のリスティングで7,500万USDの予約を処理しており、ピアツーピアアクセスが初心者ボーターの参入障壁を低下させていることを示しています。[2]「会社概要ファクトシート」GetMyBoat Inc.、getmyboat.com Groupe BeneauのWiziboatの展開とYour Boat Clubの買収は、OEMが継続収益モデルに意欲的であることを裏付けています。10~12メートルのボートに対する年間1,990ユーロから9,879ユーロのマリーナ料金がシェアリングの経済的合理性を強化し、レンタルチャネルのCAGR 7.11%の成長が所有から利用へという構造的シフトを裏付けています。こうした動向は遊休私有船の稼働率を高め、欧州レクリエーショナルボーティング市場のアドレサブル市場を直接拡大しています。

内陸水路ネットワークの拡大とEU資金によるマリーナ整備

EUの結束基金が埠頭の近代化、バース電化、内陸水路の浚渫を進めています。ドイツの連邦交通インフラ計画はエルベ川・オーデル川の水路整備に54億ユーロを充当し、船舶交通量を増加させています。再生可能エネルギーと自動廃棄物処理システムを統合したスマートマリーナのコンセプトはEUの持続可能性指令と整合しており、30フィート未満の小型ボートが内陸遠征においてますます魅力的になっています。アクセス改善が地域ディーラーの収益を押し上げ、欧州レクリエーショナルボーティング市場における付帯サービス事業者を刺激しています。

スカンジナビアのゼロエミッション湖沼政策に対応した低騒音電動アウトボードへのOEMの推進

ePropulsionは2024年半ばまでに約10,000台の電動アウトボードを出荷し、収益の50%以上を欧州から得ています。スカンジナビアのゼロエミッション湖沼政策と、スウェーデンの燃料価格1リットルあたり1.55USDが、消費者の電動ドライブトレインへの移行を加速しています。FerrettiのRiva El-IseoとGroupe BeneauのOceanis 37.1の電動オプションは、静粛でエコフレンドリーなクルージングに対価を払う意欲のあるプレミアムセグメントの存在を確認しています。電動推進は欧州レクリエーショナルボーティング市場において規制適合とライフスタイルの訴求力の両方を体現しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出・騒音規制 | -1.1% | EU全域、特に中小メーカーへの影響 | 短期(2年以内) |

| 保険料の高騰 | -0.8% | 地中海および北欧沿岸地域 | 中期(2~4年) |

| 熟練労働者不足 | -0.6% | イタリアおよびポーランド、EUサプライチェーン全体への波及 | 中期(2~4年) |

| バース不足と係留料の急騰 | -0.4% | 地中海中核市場、特にフランス、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを押し上げる厳格なステージV排出・騒音規制

FuelEU海事規制は2025年に温室効果ガス強度を2%削減することを義務付け、2050年までに80%削減を求めており、大幅なコストを伴うドライブトレインの急速な革新を強いています。EUの排出量取引制度への海運の組み込みにより、BIMCOの条項を通じてチャーター事業者に排出枠費用が転嫁され、フリートオペレーターのマージンが圧迫されています。中小造船所はR&Dの資金調達に苦慮しており、欧州レクリエーショナルボーティング市場内での統合加速を促しています。

気候変動による損失事象後の保険料高騰

2024年9月の中央欧州の洪水は16億~21億ユーロの損失をもたらし、英国の気象関連保険金請求は2023年中に保険料を約5分の2押し上げました。海上保険会社は再保険コストと訴訟費用の増加をボートオーナーに転嫁しており、特に暴風雨の多い地中海のマリーナで顕著です。保険料の上昇は裁量的購入を脅かし、チャーターを遅らせる可能性があり、欧州レクリエーショナルボーティング市場の近期成長を鈍化させる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボートタイプ別:大型インボード艇がプレミアム化のペースを設定

現在の需要は2025年に収益の45.74%を占めた多用途アウトボードに偏っていますが、富裕層バイヤーがパフォーマンス、スペース、統合型ラグジュアリー機能を追求するにつれ、インボード艇がCAGR 6.75%で最も速く成長しています。このシフトはプレミアム価格帯が業界全体の価値を押し上げるため、欧州レクリエーショナルボーティング市場を拡大させます。2025年には、FerrettiやSanlorenzoなどのイタリアのビルダーがエコ意識の高いヨット愛好家を引き付けるためにハイブリッド推進を導入し、欧州レクリエーショナルボーティング市場規模のインボード部分が急速に成長すると予測されています。コンパクトな個人用水上バイクは北欧のサマーコテージでニッチを維持し、RIBは新規ユーザーを所有への道筋に誘導するエントリーレベルのチャーターフリートを供給しています。

OEMはデジタルナビゲーション、高度なスタビライゼーション、AI対応安全機能をインボードモデルにバンドルし、地中海のイノベーションハブへの移住者の中でテクノロジーに精通した層への訴求力を高めています。チャーターの高い利回りも投資家が大型艇への資本配分を決断させ、欧州レクリエーショナルボーティング市場をさらに支えています。規制圧力が強まる中、中型レンジ全体でハイブリッドパワートレインを拡大できるメーカーがシェアを獲得する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

全長別:30フィート未満の船舶が数量を牽引し、中型ボートが価値を維持

30~60フィートクラスは欧州の多様な海岸線全体でコンフォートとマリーナの汎用性のバランスが取れているため、45.88%の優位性を維持しています。しかし、30フィート未満のボートはCAGR 6.69%で他のすべての全長を上回るペースで成長します。高い所有コストが都市居住者を週末旅行のための小型艇のレンタルに向かわせ、シェアリングプラットフォームの回転率を高めています。EUが資金提供する内陸水路整備がトレーラブルモデルの購入をさらに刺激し、価格帯の低価格帯を支えています。

中型艇は特にフランスやスペインで複数日の沿岸旅程が主流であるファミリークルーザーとして裁量的アップグレードを引き続き取り込んでいます。電動化の経済性は軽排水量がバッテリー航続距離を延ばすため30フィート未満の船舶に有利であり、さまざまな資金源からの資金調達を引き付けています。一方、60フィート超のスーパーヨットはラグジュアリーニッチにとどまり、欧州レクリエーショナルボーティング市場に数量よりも価値を加えています。

推進システム別:電動が勢いを増す

内燃機関は依然として基準となっていますが、そのシェア86.62%は徐々に低下しています。EUの気候政策が効いてくる中、電動・ハイブリッドシステムはCAGR 7.05%を達成しています。バッテリー価格の低下、急速充電インフラの整備、騒音に敏感な北欧の湖沼がすべて普及を後押ししています。ハイブリッドドライブは長距離航行の過渡的ソリューションとして機能しており、Scaniaなどのメーカーがモジュラーパワートレインを展開しています。水素はまだ探索段階ですが、オランダのパイロットプロジェクトはグリーン水素供給が拡大した際の長期的可能性を示唆しています。

全長カテゴリー全体で電動モーターをプラットフォーム化できるメーカーが不均衡な価値を獲得するでしょう。バッテリーリースとチャーター収入をバンドルするファイナンスプログラムが所有リスクをさらに低減し、電動艇の訴求力を広げ、欧州レクリエーショナルボーティング市場の成長軌道を強化しています。

用途別:チャーターの拡大が利用パターンを変える

クルージング・デイセーリングは2025年に収益の37.20%を占め、欧州の長年にわたるレジャー習慣を反映しています。しかし、チャーター・レンタル活動がデジタルプラットフォームを活用してフリート稼働率を最適化し、CAGR 6.78%でペースを設定するでしょう。ウォータースポーツ用途はオペレーターの設備更新を補助するEUのアドベンチャーツーリズム助成金の恩恵を受け、釣りは規制上の漁獲割当の中で安定した需要を維持しています。

チャーターの成長は都市部のマリーナにおける標準化された30フィート未満の電動ボートのフリートを促進し、インフラ電化のビジネスケースを強化しています。一方、クルージングは退職者が複数週の沿岸旅程を求める中でその文化的共鳴を保ち、欧州レクリエーショナルボーティング市場内での快適な中型ボートへの需要を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:レンタル・サブスクリプションモデルが商取引を再編

従来のディーラー・ブローカーは依然として購入の60.74%を仲介していますが、消費者が柔軟性を優先するにつれてレンタルサブスクリプションがCAGR 6.98%で最も速く成長しています。デジタル契約、組み込み保険、AI駆動の価格設定により、プラットフォームは物理的な在庫を所有せずに急速に拡大できます。OEMは販売を補完する独自サービスを立ち上げることで対応し、規制が厳しくなる環境でマージンを守っています。

直販は個別レイアウトとビスポークインテリアが依然として重要なラグジュアリーブラケットで存続しています。ディーラーショールーム、オンライン設定、サブスクリプション試用を組み合わせたハイブリッドコマースモデルが、拡大する欧州レクリエーショナルボーティング市場から複数の収益ストリームを獲得するために台頭しています。

地域分析

イタリアは18.96%のシェアで単一最大の収益貢献国であり続け、世界的に認知されたヨットブランドと富裕層顧客を引き付ける堅固なリフィットエコシステムに支えられています。Fincantieri の「Maestri del Mare」プログラムが2025年初頭までに110名の労働者を採用する計画は、納期を脅かす労働力不足を浮き彫りにしつつも、セクターの回復力を示しています。地中海のテクノロジー起業家がレジャーの場を求める中でラグジュアリーデイクルーザーへの需要が高まり、バース不足がマリーナ料金を押し上げ、チャーターや分割所有モデルへのシフトを強化しています。

スウェーデンはイノベーションと支援的な政策の強みを背景に成長をリードし、CAGR 7.12%で成長すると予測されています。電動スタートアップのCandela Speedboats ABが生産拡大のために2,500万ユーロを確保し、Axopar Boats Oyは生産量の約半分を米国に輸出しており、北欧デザインの訴求力を実証しています。国内の高い燃料価格が電動推進の価値提案を増幅させています。デンマークとノルウェーはゼロエミッション湖沼義務とノーザンライツ港湾アライアンスを通じて代替燃料インフラを調整し、地域の専門性を補完しています。

2024年のドイツの経済的逆風は裁量的支出を抑制しましたが、金利低下と消費者信頼感の回復の兆しは2025年の見通し改善を示唆しています。連邦水路投資が内陸ボーティングの顧客基盤を拡大し、特にトレーラブル電動艇において顕著です。フランスの大西洋・地中海の二面海岸地理が両海域でのクルージングを支え、スペインのバレアレス諸島はピークシーズン中にチャーターフリートの稼働率を70%超に維持しています。英国はEU規制との乖離にもかかわらず深い海事サービスエコシステムを活用しています。ポーランドは輸出志向のビルダーとして台頭していますが、長期的な生産能力拡大を制限しかねない労働力プールの逼迫に直面しています。

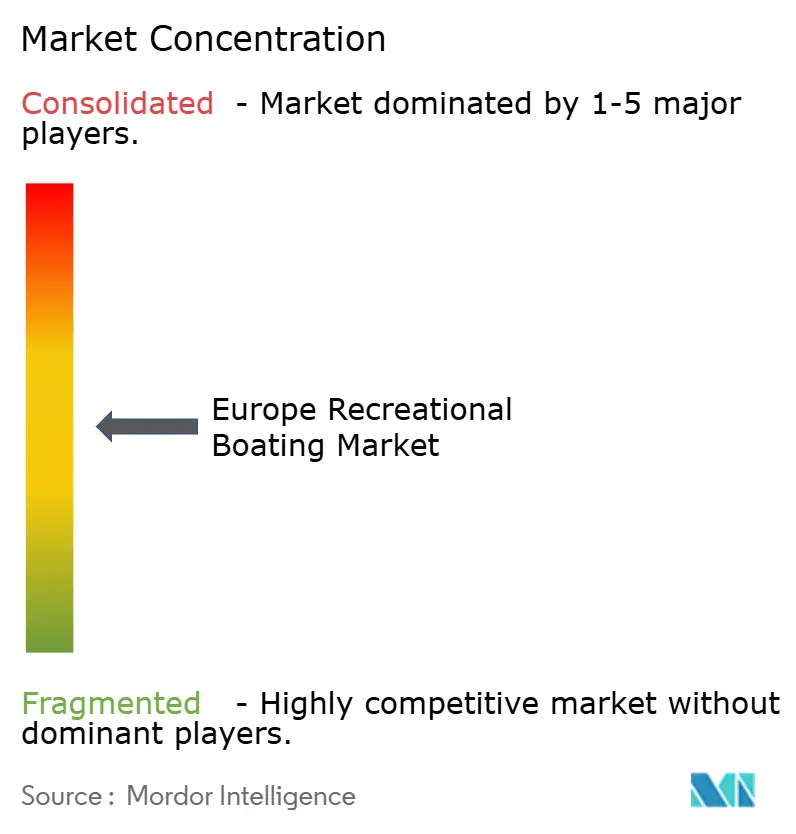

競合環境

欧州レクリエーショナルボーティング市場は中程度に分散しています。Groupe Beneteau、Ferretti Group、Azimut-Benettiが2024年の主要プレーヤーですが、単独で市場を支配するプレーヤーはいません。市場統合が進んでおり、BlackstoneによるSafe Harbor Marinasの56億5,000万USDの買収がインフラの深みを加え、SanlorenzoはNautor Swanを4,850万ユーロで買収してセーリングヨットポートフォリオを強化しました。[3]「Safe Harbor Marinas買収プレスリリース」Blackstone Infrastructure Partners、blackstone.com OneWater MarineはAmerican Yacht Groupを7,500万USDで買収し、HCBの独占販売権を確保しました。

テクノロジーが主要な差別化要因です。BrunswickのBoating IntelligenceはAIを推進・ドッキングシステムに統合し、Mercury Marineは継続的な製品刷新を通じてアウトボードで大きなシェアを維持しています。[4]「コンシューマー・エレクトロニクス・ショー プレゼンテーション2025年」Brunswick Corporation、brunswick.com 電動新興企業が台頭しており、Candela Speed Boats ABのハイドロフォイリング船体はエネルギー使用量を80%削減し、ePropulsionの欧州収益は総売上の50%を超えました。

GetMyBoatなどのデジタルプラットフォームは資産を所有せずに予約を拡大し、OEMが販売とサブスクリプションを組み合わせたハイブリッドモデルへの参加を促しています。競争上の成功は製造卓越性とプラットフォーム経済学、低排出技術のリーダーシップを組み合わせることにかかっています。

欧州レクリエーショナルボーティング産業のリーダー企業

Groupe Beneteau

Azimut-Benetti Group

Sunseeker International

Ferretti Group

Feadship

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Blackstone Infrastructureが138施設をポートフォリオに加えるSafe Harbor Marinasの56億5,000万USD買収を完了しました。

- 2025年2月:OneWater Marineがラグジュアリー販売権を拡大するAmerican Yacht Groupの7,500万USD買収を完了しました。

- 2025年1月:Brunswick CorporationがCESでBoating Intelligenceを発表し、自律ドッキングと電動コンセプトを公開しました。

欧州レクリエーショナルボーティング市場レポートの調査範囲

レクリエーショナルボート(一般にレジャーボートまたはプレジャーボートとも呼ばれる)とは、楽しみとリラクゼーションのために設計された水上乗り物を指します。これらの船舶は商業・産業用途を目的とせず、クルージング、釣り、ウォータースポーツ、その他のレクリエーション活動に使用されます。

欧州レクリエーショナルボーティング市場の調査範囲は、ボートタイプ、ドライブタイプ、用途、国別にセグメント化されています。ボートタイプ別では、インボードボート、アウトボードボート、個人用水上バイク、その他のボートタイプにセグメント化されています。ドライブタイプ別では、内燃機関と電動に分類されています。用途別では、ウォータースポーツと釣りにセグメント化されています。国別では、ドイツ、英国、フランス、イタリア、スペイン、デンマーク、オランダ、ギリシャ、その他の欧州にセグメント化されています。

レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| インボードボート |

| アウトボードボート |

| 個人用水上バイク |

| セールボート |

| インフレータブル・RIB |

| その他のボートタイプ |

| 30フィート未満 |

| 30~60フィート |

| 60フィート超 |

| 内燃機関 |

| ハイブリッド |

| 電動 |

| 水素・代替燃料 |

| ウォータースポーツ・レーシング |

| 釣り・アングリング |

| クルージング・デイセーリング |

| チャーター・レンタル |

| OEM直販 |

| ディーラー・ブローカー |

| レンタル・サブスクリプションサービス |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| デンマーク |

| オランダ |

| ギリシャ |

| ノルウェー |

| スウェーデン |

| フィンランド |

| ポーランド |

| クロアチア |

| ロシア |

| その他の欧州 |

| ボートタイプ別 | インボードボート |

| アウトボードボート | |

| 個人用水上バイク | |

| セールボート | |

| インフレータブル・RIB | |

| その他のボートタイプ | |

| 全長別 | 30フィート未満 |

| 30~60フィート | |

| 60フィート超 | |

| 推進システム別 | 内燃機関 |

| ハイブリッド | |

| 電動 | |

| 水素・代替燃料 | |

| 用途別 | ウォータースポーツ・レーシング |

| 釣り・アングリング | |

| クルージング・デイセーリング | |

| チャーター・レンタル | |

| 流通チャネル別 | OEM直販 |

| ディーラー・ブローカー | |

| レンタル・サブスクリプションサービス | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| デンマーク | |

| オランダ | |

| ギリシャ | |

| ノルウェー | |

| スウェーデン | |

| フィンランド | |

| ポーランド | |

| クロアチア | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

欧州レクリエーショナルボーティング市場の現在の価値はいくらですか?

市場は2026年に178億9,000万USDと評価されており、2031年までに約246億7,000万USDに達する見込みです。

欧州レクリエーショナルボーティング市場で最大のシェアを持つ国はどこですか?

イタリアがスーパーヨット製造基盤を背景に2025年の収益シェア18.96%でリードしています。

欧州レクリエーショナルボーティング市場における電動推進の成長速度はどのくらいですか?

電動システムは規制強化とバッテリーコストの低下を受け、2026年から2031年にかけてCAGR 7.05%を記録すると予測されています。

全長別で最も高い成長を示すセグメントはどれですか?

30フィート未満の船舶がシェアリングプラットフォームと内陸水路整備に支えられ、CAGR 6.69%で最も速く拡大するでしょう。

チャーターサービスは従来のディーラーにどのような影響を与えていますか?

レンタル・サブスクリプションチャネルはCAGR 6.98%で成長しており、ディーラーはアクセス型サービスをモデルに統合することを促されています。

2025年からボートビルダーに影響を与える主要な規制は何ですか?

FuelEU海事規制は2025年に温室効果ガス強度を2%削減する要件から始まり、2050年までに80%に拡大し、よりクリーンな推進ソリューションを義務付けています。

最終更新日: