ヨーロッパキヌアシード市場規模とシェア

Mordor Intelligenceによるヨーロッパキヌアシード市場分析

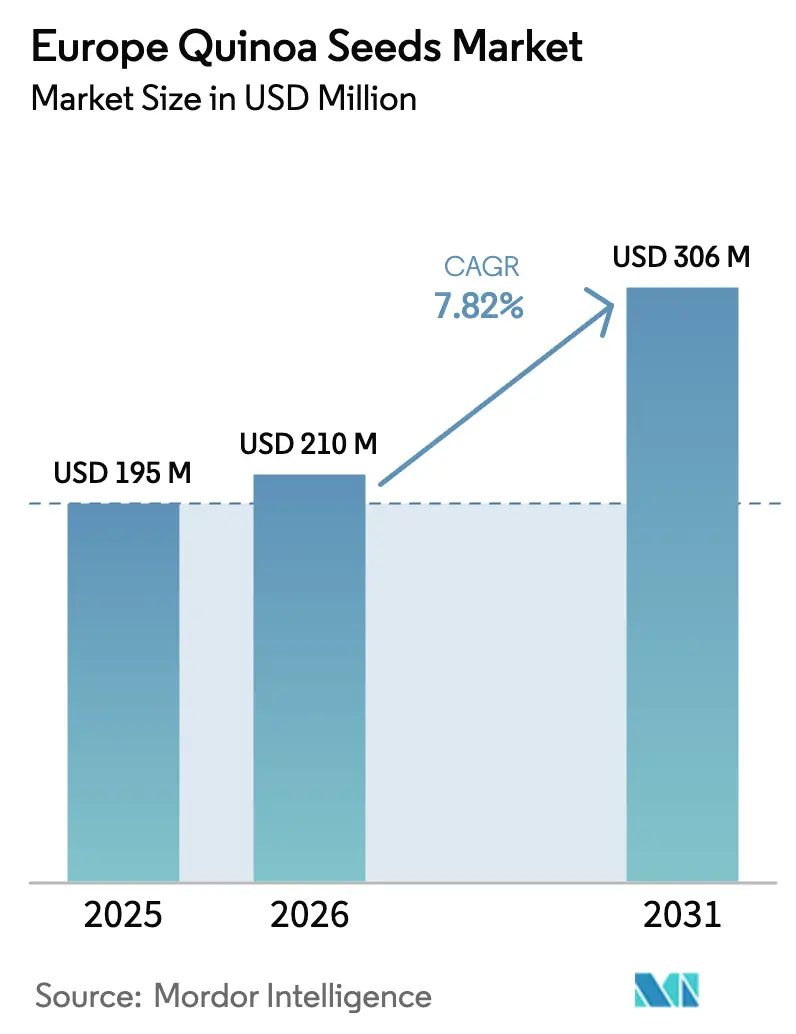

ヨーロッパキヌアシード市場規模は2025年に1億9,500万米ドルと評価され、2026年の2億1,000万米ドルから2031年には3億600万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは7.82%です。小麦および大麦からの構造的な多様化、代替タンパク質に対する政策的インセンティブ、グルテンフリー食の急速な普及により、フランス、ドイツ、イギリスの主要生産地帯でキヌアへの作付面積がシフトしています。認証済みオーガニック穀物の価格プレミアムは平均35〜45%であり、高い投入コストおよび脱サポニン処理コストを上回り続けており、南米からの輸入品が従来品グレードに圧力をかける中でも農家のマージンを支えています。レディミール製造業者は、ディスカウント小売業者を通じて販売される冷蔵・冷凍ラインにキヌアを組み込むことで需要を高めており、スペインおよびノルウェーでの養殖飼料試験は食品以外の産業用途の可能性を示し、追加的な数量の開拓につながる可能性があります。ヨーロッパキヌアシード市場はまた、共通農業政策のエコスキーム支払いの恩恵を受けており、これは輪作の多様性を奨励し、生産者の学習曲線リスクを部分的に相殺するものです。

主要レポートのポイント

地理別では、フランスが2025年のヨーロッパキヌアシード市場シェアの29.4%を占め、ドイツは2031年に向けてCAGR 11.7%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパキヌアシード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性タンパク質に対する消費者需要の増加 | +1.8% | フランス、ドイツ、オランダ、イギリス | 中期(2〜4年) |

| オーガニックおよびグルテンフリー製品セクターの成長 | +1.5% | ドイツ、フランス、イギリス、スカンジナビア | 中期(2〜4年) |

| 作物多様化に対する政府のインセンティブ | +1.2% | フランス、ドイツ、スペイン、イタリア | 短期(2年以内) |

| レディミール製造における使用拡大 | +1.0% | ドイツ、イギリス、オランダ | 中期(2〜4年) |

| キヌアの養殖飼料への統合 | +0.7% | スペイン、ノルウェー、スコットランド | 長期(4年以上) |

| 南ヨーロッパ農業を可能にする耐熱性品種 | +0.6% | スペイン、イタリア、南フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質に対する消費者需要の増加

フレキシタリアン食は、都市部のミレニアル世代およびZ世代が低炭素の食の選択を求める中、タンパク質摂取を植物性食品へとシフトさせています。キヌアの完全なアミノ酸プロファイルは、ミールキットやクイックサービス飲食チェーンにおける魅力的な肉の代替品として位置づけられており、特に2025年に植物性タンパク質消費が18%増加し、キヌアがそのカテゴリーの9%を占めたドイツで顕著です [1]出典:BMEL、「作物生産」、bmel.de。機関購入者は数量の安定性を強化しています。フランスの学校給食義務(植物性タンパク質50%要件)は、予測可能な国内消費を生み出しました。フードサービス流通業者と複数年契約を確保したサプライヤーは、南米の貨物が引き続き変動するスポット市場で取引される中でもプレミアムを確保することができます。

オーガニックおよびグルテンフリー製品セクターの成長

オーガニックキヌアは従来品グレードに対して35〜45%のプレミアムを獲得しており、認証生産が増加し続ける中でドイツでの作付面積拡大を促しています [2]出典:Organic Europe、「年次統計」、organic-europe.net。欧州連合のグルテンフリー販売は2025年に38億ユーロ(41億米ドル)に達し、セリアック病および非セリアックグルテン感受性の診断増加に伴い年率12%で拡大しています [3]出典:欧州委員会、「健康トピック」、health.ec.europa.eu。キヌアのグルテンフリー特性により、加工業者はオーツ麦や小麦に一般的な交差汚染リスクを回避でき、規則828/2014に基づく統一表示が加盟国全体でのコンプライアンスを簡素化しています。

作物多様化に対する政府のインセンティブ

2023〜2027年の共通農業政策は、キヌアなどの擬似穀物を含む輪作を採用する農家を奨励するエコスキームに3,870億ユーロ(4,180億米ドル)を充当しました。フランスのエコフィト IIIプログラムは、低投入地帯のキヌアに対してヘクタールあたり150ユーロ(162米ドル)を支給し、スペインは地域機関を通じて種子補助金を提供しています。これらのインセンティブはヨーロッパの1,400万メートルトンのタンパク質不足を削減し、キヌア農業を早期に習得した生産者にファーストムーバーの優位性をもたらします。

レディミール製造における使用拡大

ヨーロッパのレディミール収益は2025年に280億ユーロ(300億米ドル)に達し、加工業者はキヌアの短い調理時間と冷凍解凍安定性を評価しています。フロスタやアペティートなどのドイツ企業はアルディおよびリドルを通じて販売される冷蔵ラインにキヌアボウルを追加し、イギリスの生産者バッカヴォールはブリティッシュキヌアカンパニーの地元収穫に依存してキヌアサラダの生産量を30%増加させました。地元調達はリードタイムを短縮するだけでなく、2024年のエルニーニョ輸送危機時に見られたような運賃急騰から加工業者を守ります。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農家の農業知識の不足 | -1.1% | フランス、ドイツ、スペイン、イタリア | 短期(2年以内) |

| 低価格の南米輸入品との競争 | -0.9% | オランダ、ドイツ、イギリス | 中期(2〜4年) |

| 欧州連合の厳格な農薬残留規制 | -0.6% | 全加盟国 | 中期(2〜4年) |

| 乳幼児食品におけるサポニンアレルゲンへの懸念 | -0.4% | ドイツ、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農家の農業知識の不足

2025年のヨーロッパにおけるキヌアの作付面積は5,000ヘクタール未満であり、ペルーおよびボリビアの18万ヘクタールと比較して大幅に少ない状況です。光周期感受性により正確な播種時期が必要であり、ワーヘニンゲン大学の試験では播種が最適日から2週間ずれると収量が30〜40%低下することが示されました。高サポニン品種は鳥を忌避しますが、機械的な脱サポニン処理が必要であり、メートルトンあたり216〜324米ドルの加工コストが追加され、収益を圧迫します。普及指導の能力が限られているため、ベストプラクティスの普及が遅れており、作付面積の拡大が制約されています。

欧州連合の厳格な農薬残留規制

欧州連合の政策は2025年にクロルピリホスおよびグリホサートの最大残留限界値を厳格化する予定です。コンプライアンス検査により、メートルトンあたり35〜50米ドルのコスト増加が見込まれ、検査費用を分散させる規模を持たない小規模生産者にとって大きな負担となります。このコンプライアンスコストの増加は、小規模事業者の競争力低下につながり、一部の事業者が市場から撤退を余儀なくされる可能性があります。この政策は農産物の安全性を確保することで消費者の健康を守ることを目的としていますが、意図せず新規参入者に対する財務的障壁を高める結果となっています。対照的に、社内品質検査室を持つ大規模な垂直統合企業はこれらのコストを吸収する立場にあり、市場優位性をさらに強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

フランスは2025年のヨーロッパキヌアシード市場の29.4%を占め、海洋性気候、共通農業政策(CAP)の補助金、および協同組合による脱サポニン処理能力が強みです。アグリコロールキヌアのネットワークは小規模農家の生産を統合し、加工コストを削減し、カルフールの全国流通ネットワークに穀物を供給しています。輸入は2031年まで大幅に増加すると予測されており、アンデスの輸出業者と新興ヨーロッパ生産者が競争して対処することが見込まれる持続的な供給不足を示しています。

ドイツの消費金額は2031年に向けてCAGR 11.7%で拡大しており、同国が高成長生産国かつヨーロッパの中央物流ハブとしての二重の役割を果たしていることを反映しています。ドイツのヨーロッパキヌアシード市場規模は急速に拡大しており、オーガニックプレミアムが農家の収入を支え、タンパク質作物に対する4年間で5,400万米ドルの連邦資金が光周期非感受性品種の研究を加速させ、オーガニックフレークおよび粉末の再輸出がドイツの加工業者を地域の価格設定者として位置づけており、特にスカンジナビア向けで顕著です。

オランダは引き続き再輸出の玄関口ですが、その裁定モデルは二つの圧力に直面しています。小売業者が直接トレーサビリティを要求していること、およびアンデスの輸出業者が大手チェーンと直接契約を結んでいることです。イギリス、スペイン、イタリアは地域的なニッチを開拓しています。アンダルシアのキヌアクラスターは30のパイロット農場を支援し、エミリア=ロマーニャではトマトや野菜との輪作でキヌアの試験が行われています。残りのヨーロッパ地域は輸入に依存しており、気候リスクと限られた普及指導支援が地域規模の拡大を遅らせています。

規制環境

欧州で取引されるキヌアは、EUの一般食品枠組み(規則(EC) 178/2002)および食品情報規則(規則(EU) 1169/2011)の対象となり、グルテンフリー表示は本レポート内で言及されている規則(EU) 828/2014などの調和されたラベリング規定によって支えられている。本レポートでは、キヌアはEUにおいて新規食品として扱われていないと位置付けており、これにより主流の穀物・原材料用途に対する市場投入前の許認可の摩擦は低減されるが、購入者はリコール対応や小売業者の監査に対応するため、依然としてHACCPに準拠した管理と文書化されたトレーサビリティを求めている。

国境を越えた供給に関しては、EU域外からの荷口に対してEUの植物検疫入国条件が適用され、規則(EU) 2019/2072に基づく植物検疫証明書の取得や、加盟国全体での残留農薬最大基準値(MRL)の適用が含まれる。この規制体系は、本レポートで指摘されている残留物検査のコスト負担につながっており、有機・慣行栽培いずれの輸入ロットに対してもハードルを引き上げ、適合した農法、実験室検査、および管理の連鎖に関する証拠を提示できるサプライヤーへの調達シフトを促している。

バリューチェーン分析

欧州のキヌア種子バリューチェーンは、育種と種子供給から始まり、公的研究プログラムや共同試験による支援がますます強化された後、フランス、ドイツ、英国、スペイン、その他小規模な試験地を含む欧州の新興クラスターにおける農場生産へと移行する。収穫後は、清浄化、脱サポニン処理、選別、包装が行われるが、特にサポニン除去や高精度な清浄化を含む専門的な収穫後処理は、依然として南米においてより確立されている。その結果、多くの欧州の利用者は、現地栽培が拡大する中でもアンデス産穀物の調達を続けている。

下流では、キヌアは小売用穀物やプライベートブランド商品に供給されるほか、調理済み食品メーカーやプラントベース製品の製剤担当者が用いるより高付加価値の原料チャネル(フレーク、粉、単離物)にも供給される。本レポートの文脈で特に言及されているオランダやドイツの物流拠点および再輸出ノードは、輸入量を集約し、品質保証や再包装を支援し、小売業者や食品メーカーへ流通させている。EU資金によるQUINNOVA乾式分別プロセスや、フランダースにおけるILVO主導の取り組みおよびドイツの共同育種プロジェクトなどの地域農学イニシアチブを含む継続的なR&Dおよびスケールアップの取り組みは、より高付加価値な製品と欧州に適した品種の実現を目指しており、上流の遺伝資源、加工能力、そして標準化された機能性原料に対するB2B需要とのつながりを強めている。

競争環境

ヨーロッパキヌアシード市場における競争は中程度で分散しています。アンデアンナチュラルズを含む南米の輸出業者は、規模と有利な為替レートを活用してバルク商品セグメントをリードしています。ブリティッシュキヌアカンパニーやキヌアマルヒフェルトなどのヨーロッパの契約生産者は、消費者が透明な産地に対して対価を支払うニッチなオーガニック需要に応えています。キヌオラやエキビオを含む垂直統合型加工業者は、遺伝子、農業、加工、小売包装を管理し、輸入価格変動からマージンを守っています。

技術投資がリーダーを差別化しています。ブリティッシュキヌアカンパニーの衛星誘導可変レート播種は、植物密度を土壌水分マップに合わせることで収量を12%向上させました。ナトゥルコスト・ユーベルヘールは2025年に光学選別機と窒素フラッシングを導入し、賞味期限を24ヶ月に延長してコールドチェーンが限られた地域への輸出を支援しています。欧州連合知的財産庁(EUIPO)への耐熱性およびタンパク質強化に関する特許出願は2025年に14件に増加し、防御可能な遺伝子に向けたトレンドを示しています。

非伝統的な参入者が需要成長を牽引しており、スペインの養殖会社アヴラマールはキヌアミールを魚粉の代替品として試験し、養殖飼料における持続可能でコスト効率の高い代替品の探索を目指しています。同様に、オランダの植物性肉スタートアップ企業リディファイン・ミートはキヌアタンパク質分離物を活用して製品のテクスチャーを向上させ、改善された植物性肉代替品に対する消費者需要に応えています。成分グレードの仕様を提供できるサプライヤーは、より高いマージンのB2Bチャネルを活用でき、従来の小売穀物販売を超えて収益源を多様化し、革新的な産業の進化するニーズに対応することができます。

市場機会と将来展望

欧州における主要な機会は、輸入依存の一部を、トレーサビリティ、残留物、品質の一貫性に関する小売業者やメーカーの要件を満たす、現地に適応した品種と加工へとシフトさせることである。市場で既に見られる公的・制度的プログラム、例えば作物多様化を支援するCAPエコスキーム(2023年から2027年)や、本レポートの文脈で言及されている国・地域レベルのタンパク質作物向け助成金・試験は、作付面積の拡大と農学的知見の蓄積のための体系的な足がかりを提供している。これは、普及体制の不足や光周性の制約が依然として収量を制限している状況において重要である。

付加価値向上の機会は、原材料等級の加工と、調理済み食品やプラントベース製品メーカーのリードタイムを短縮する地域化された供給モデルにも集中している。市場の牽引力は、地域調達や有機志向へ向かうブランド品やプライベートブランドの動き、およびグルテンフリー製剤や植物性タンパク質原料に適合したキヌア分別(タンパク質とデンプン向け)に関するR&Dおよびスケールアップの活動によって支えられている。同時に、残留物や有機認証適合に関する規制負担は、低残留生産を文書化し、検証済みの管理連鎖を提供できるサプライヤーに新たな余地を生み出しており、監査済みの欧州原産プログラムや、社内にQA機能および清浄化・脱サポニン能力を備える統合加工業者への調達シフトを後押ししている。

最近の業界動向

- 2026年7月:Jumbo Supermartenは、地元農家と共同のPlant Protein Forwardプログラムのもと、自社ブランドのキヌアを100%有機かつオランダ国内栽培の供給へと転換した。これにより小売業者主導のトレーサビリティが強化され、差別化されたキヌアの国内生産者にとってより明確な市場アクセス経路が生まれる一方、オランダにおける輸入主導型のプライベートブランド供給モデルに対する課題ともなっている。

- 2025年9月:ドイツのQuinoa for Future Diversified Farming Systems(Q4F)プロジェクトなどの研究イニシアチブが、欧州の気候に適したキヌア品種の開発に向けた取り組みを前進させた。これは、より高性能な国内種子供給パイプラインを支えるものであり、欧州の生産規模をアンデス産供給の規模以下に留めている農学的制約に直接対応するものである。

- 2024年9月:SofiproteolとESFIN Gestionは提携し、フランスのLongué-Jumellesにあるロワール地方農業協同組合(CAPL)向けに、Perles d'Anjouブランドのもとでキヌアやその他の豆類を加工する新たな産業施設への資金提供を行った。現地加工能力の追加は、収穫後のボトルネック(清浄化や食品用途への準備)の削減を助け、国内小売や食品製造チャネルに供給するフランスの生産者にとってより安定した引き取りを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州域内で取引・消費されるキヌア種子の価値と数量として定義され、製品レベルで米ドルおよびメトリックトンで計上され、生産、輸入、輸出、価格動向を通じてマッピングされている。

対象範囲の除外:下流の包装済みキヌア食品や調理済み食品、および小売の値上げや店舗内マーケティングマージンは、キヌア種子市場の価値を反映しないため除外している。

セグメンテーション概要

- 地理別

- フランス

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ドイツ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- イギリス

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- スペイン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- イタリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- フランス

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州における信頼できる基礎データセットを構築するために活用され、特に作付面積、収量、貿易フロー、および毎年再現可能な参照価格系列に重点を置いた。EurostatのAgriculture and Tradeテーブル、FAOSTATの作物統計、UN Comtradeによる貿易照合、および欧州委員会が公表する関税分類ガイダンスなどの公開情報源を活用した。

前提条件を確かなものとするため、欧州におけるキヌア栽培に関する農学文献、各国の農業省の発表、穀物および特殊作物に関連する業界団体の最新情報も確認した。企業の年次報告書や投資家向けプレゼンテーションは、加工および調達パターンを理解するために活用され、出荷レベルの貿易情報と企業財務情報に特化した有料サブスクリプションは、異常な輸入業者や特異な価格水準を相互確認するために選択的に使用された。これらの例は網羅的なものではなく、データの収集、検証、および疑問点の明確化のために、他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、主要な欧州各国における農家や生産者団体、輸入業者や販売業者、加工業者、および食品・原材料チャネルに供給するバイヤーとの対話や短時間の調査を中心に実施された。キヌア種子の供給可能量や価格は収穫や取引シーズンによって変動するため、換算係数、典型的な契約時期、およびどのバリューチェーン段階の価格が用いられているかを確認するために専門家の知見を活用した。

その後、フィードバックは公開データセットの欠落部分を補い、前提条件を検証し、観察された貿易動向が欧州における現場の需要シグナルや供給制約と一致しているかを確認するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部:15% | |

| ミドル層:43% | 機能/部門責任者:26% | |

| 中小規模プレイヤー:18% | マネージャー:59% |

市場規模算定と予測

市場規模はトップダウン方式で再構築され、生産量、輸入量、輸出量を用いて見かけ上の消費プールを構築し、それを欧州のキヌア種子の混合卸売価格系列を用いて評価した。主要な需要プールが形成された後、サンプル調査された輸入業者の取扱量、加工業者の調達範囲、および貿易・チャネル関係者との議論から得られた価格・数量検証といった、選択的なボトムアップ方式の近似値による確認を追加した。

モデルにおける主要な入力要素には、収穫面積および収量の傾向、主要な入荷国別の輸入量の変化、再輸出拠点からの輸出動向、季節ごとの卸売価格の方向性、そして国内調達と輸入の供給比率が含まれる。これらのシグナルは、一時的な価格急騰と需要変化を切り分け、供給逼迫が同程度の数量増加を伴わずに価値の増加をもたらした年を特定するのに役立った。

予測にあたっては、生産拡大、天候の結果、および調達戦略が急速に変化しうるため、シナリオ分析を用い、その後、変数の推移経路に対して専門家のコンセンサスを適用した。小規模国においてボトムアップのシグナルが不十分な場合には、検証済みの貿易シェアや消費代理指標に基づく比例配分によってギャップを処理し、その後インタビューによる確認を経て最終調整を行った。

データ検証と更新サイクル

アウトプットは、貿易統計、生産指標、および価格系列を横断する三角測量によって検証され、その後、報告された調達行動や観察された季節性といった独立したシグナルと照合された。国レベルの値がその輸入量や価格動向に対して不釣り合いに変動した場合には、前提条件を再確認し、必要に応じてインタビューによるフォローアップを行った。

最終承認の前に、モデルは単位の整合性、通貨タイミング、および数量と価値をつなぐロジックに焦点を当てた複数段階の社内レビューを経る。レポートは毎年更新され、主要な収穫の混乱、貿易に影響を与える政策変更、または持続的な価格変動など、重大な出来事が発生した場合には中間更新が追加される。公開時点で最新のデータが反映されるよう、納品前の最終確認が実施される。

Mordor Intelligenceの欧州キヌア種子市場推計と他の公表推計との比較

欧州のキヌアに関する市場価値の公表値がタイトル上は類似していても異なるのは通常のことであり、これは対象範囲が農場出荷段階の種子、卸売穀物、小売包装済み食品製品の間で変動しうるためである。差異はまた、貿易の純計方法、価格の年間平均の取り方、そして推計が数量主導のロジックに基づくか価格主導のアプローチに基づくかによっても生じる。

一部の情報源は、消費者レベルの価格を混在させたり、種子を超えたより広範なキヌア市場を含めたりする、より広いキヌア観を採用している。Mordor Intelligenceでは、対象は欧州における製品レベルのキヌア種子に限定されており、生産と貿易バランスを通じて評価され、小売マージンではなく卸売価格シグナルに紐づけられている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 195.00 M (2025) | |

| 業界データ発行会社A | USD 75.00 M (2024) | 単年の名目卸売価格に基づくキヌア市場価値の概念を採用しており、再輸出や国境を越えた再分配が見かけ上の消費に完全に純計されていない場合、欧州の種子フローの一部が除外される可能性がある。 |

| 地域調査会社B | USD 142.80 M (2026) | 市場をより消費者・原材料需要寄りの視点に位置付けており、スーパーマーケットやオンライン小売などの最終用途やチャネルを含むことで、価格設定が下流の価値に近づき、栽培用種子やバルク取引の計上方法が変化する。 |

総合すると、この差異は主に、どの価格水準が用いられているか、そして欧州のフローがどのように構成されているかによって説明されるものであり、単一のデータソースが正しいか誤っているかによるものではない。再現可能な数量構築と透明性のある卸売価格経路に価値を紐づけることで、本調査は、新たな貿易・収穫データが入るたびに再検証可能な明確な変数に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

ヨーロッパキヌアシード市場の規模はどのくらいですか?

ヨーロッパキヌアシード市場は2026年に2億1,000万米ドル、2031年までに3億600万米ドルに達すると予測されています。

現在のヨーロッパキヌアシード市場規模はどのくらいですか?

2025年のヨーロッパキヌアシード市場は1億9,500万米ドルと推定されています。

ヨーロッパにおけるキヌアの需要はどのくらいの速さで成長していますか?

ヨーロッパ全体の消費金額はドイツでCAGR 11.7%、その他の地域では高い一桁台の成長率で拡大しており、フレキシタリアン食と機関フードサービスの義務化が牽引しています。

ヨーロッパのキヌアが南米産穀物より高価な理由は何ですか?

農場規模の小ささ、高い労働コスト、厳格な残留物検査、および脱サポニン処理費用により、ヨーロッパの生産コストはアンデス産輸入品より20〜30%高くなっています。

最終更新日: