ヨーロッパポリウレタン接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

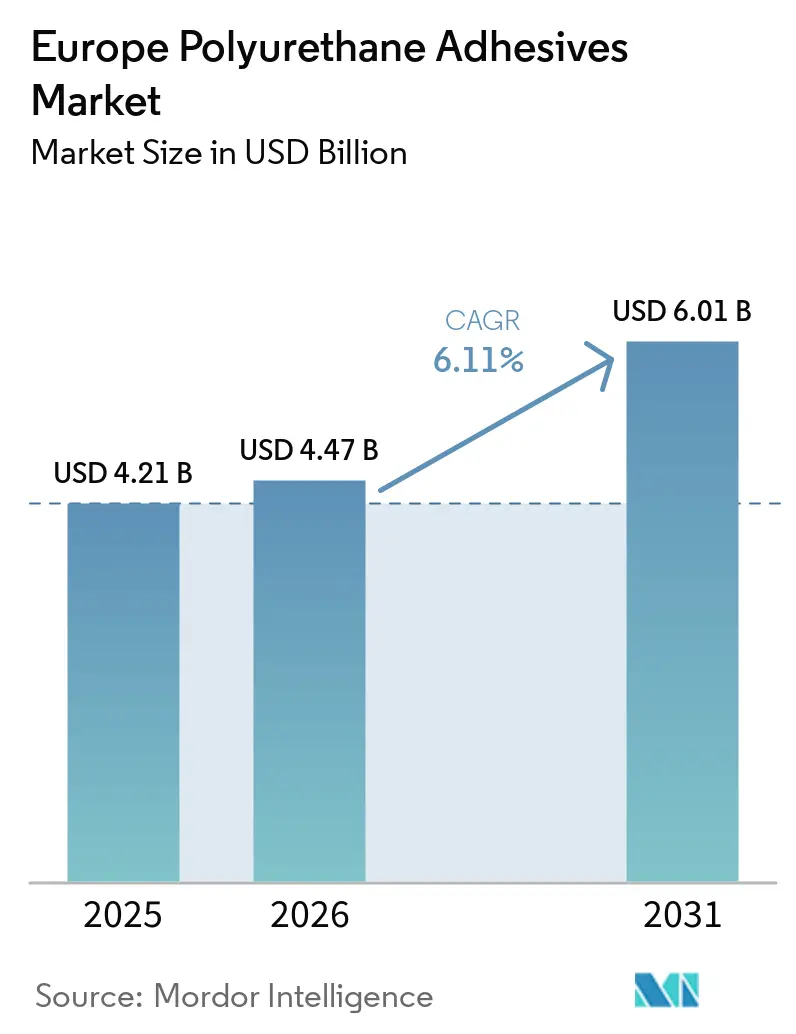

| 基準年の市場規模 (2025) | 4.21 十億米ドル |

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 6.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパポリウレタン接着剤市場分析

ヨーロッパポリウレタン接着剤市場規模は2025年に42億1,000万USDと評価され、2026年の44億7,000万USDから2031年には60億1,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.11%です。揮発性有機化合物削減に向けた継続的な規制圧力、電気自動車バッテリーパックにおける構造接合需要の急増、および建築物エネルギー性能指令に基づく改修補助金が、溶剤フリーおよび超低モノマー反応性配合物への根本的な転換を促進しています。サプライヤーは、欧州グリーンディールのデジタル製品パスポート要件に適合する水系分散液およびアルファシラン末端ハイブリッドの規模拡大を急いでいる一方、ジイソシアネート価格の高い変動性が利益率を圧迫しています。競争は純粋な規模よりも技術的差別化に集中しており、Henkelの2026年1月のAdvanced Technical Products買収は、医療機器向けニッチなISO 10993認定グレードへの転換を強調しています。

主要レポートのポイント

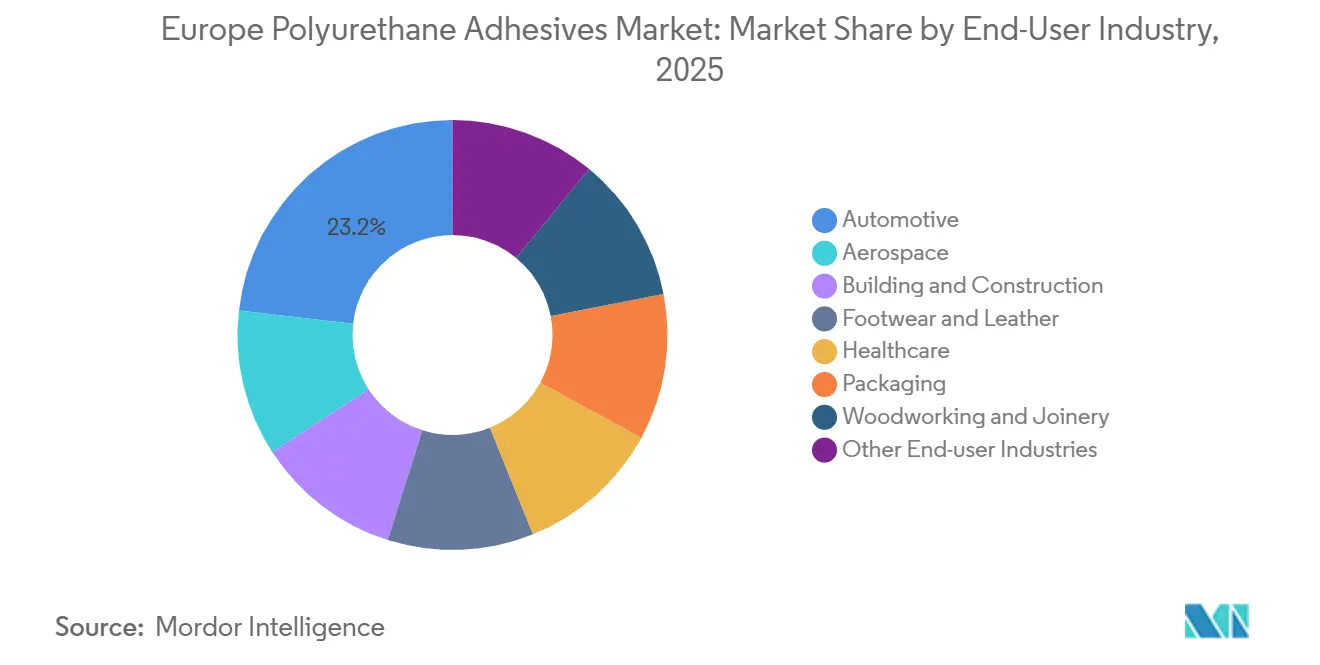

- 最終用途産業別では、自動車用途が2025年のヨーロッパポリウレタン接着剤市場規模の23.18%をリードし、電気・電子分野が2026年から2031年にかけてCAGR 6.58%で最も急速な拡大を記録しました。

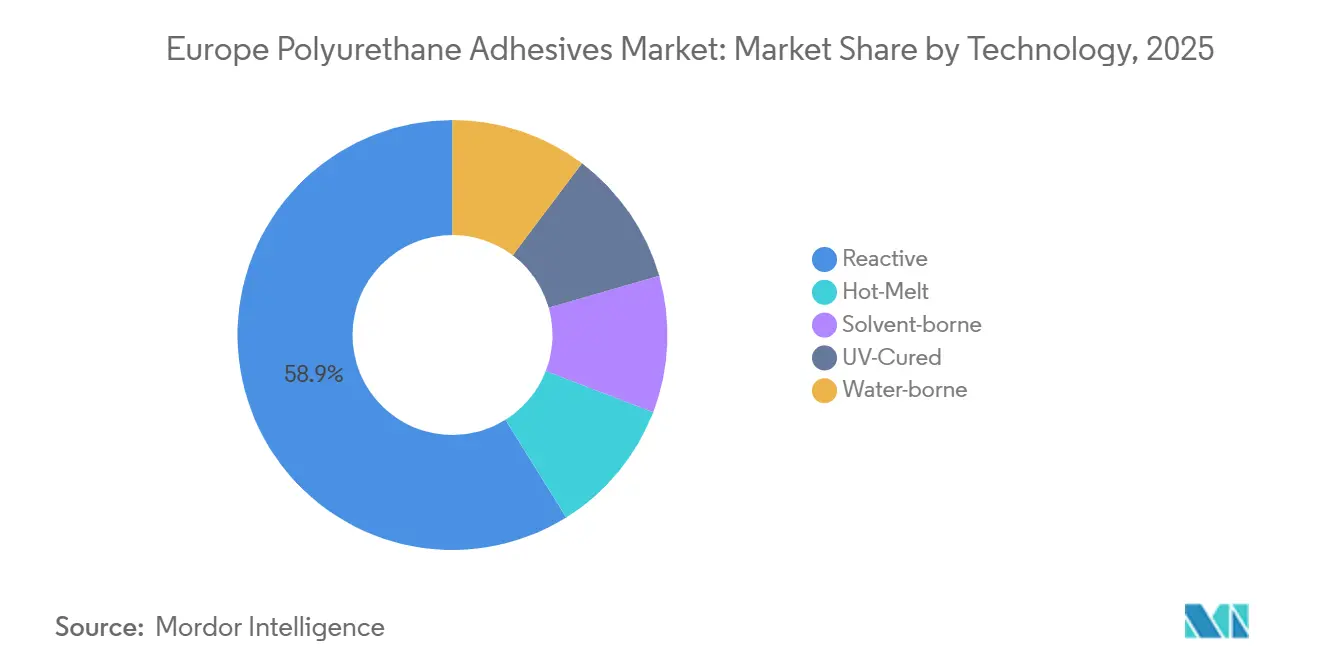

- 技術別では、反応性ポリウレタンシステムが2025年のヨーロッパポリウレタン接着剤市場シェアの58.87%を占め、2026年から2031年にかけてCAGR 6.47%で成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパポリウレタン接着剤市場の23.12%を占め、統合された自動車サプライチェーンと改修補助金に支えられ、2026年から2031年にかけて最速の年間成長率6.35%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパポリウレタン接着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車の軽量化と構造接合ブーム | +1.80% | ドイツ、フランス、スペイン、イタリア、中央ヨーロッパ | 中期(2~4年) |

| エネルギー効率の高い建築断熱義務 | +1.50% | ドイツ、フランス、北欧諸国、ベネルクス | 長期(4年以上) |

| 低揮発性有機化合物(VOC)・溶剤フリーシステムに向けたEUグリーンディールの推進 | +1.20% | EU全域、特にドイツ、オランダ、北欧諸国で顕著 | 短期(2年以内) |

| モジュール式木造建築の採用 | +0.90% | 北欧諸国、ドイツ、オーストリア、スイス、イギリス、フランス | 中期(2~4年) |

| ヨーロッパの医療機器組立における反応性ポリウレタン | +0.70% | ドイツ、スイス、アイルランド、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化と構造接合ブーム

ヨーロッパでは電池式電気自動車(BEV)の生産が大幅に増加しており、前年比で顕著な伸びを示しています。各BEVは現在、内燃機関車よりも大幅に多くの構造用接着剤を使用しています。ドイツ、フランス、スペインのギガファクトリーが生産量を拡大するにつれ、牽引バッテリー接合における反応性ポリウレタンの需要は、今後数年間で全体的な自動車生産よりも速いペースで成長すると予測されています。電気自動車バッテリーパックの組立は、高度なポリウレタンシステムへの依存度を高めています。これらのシステムは構造強度と熱伝導性を提供しながら従来の機械的締結具を置き換え、パック重量の顕著な削減をもたらします。SikaForce-7888 L30はアルミニウムと複合材の接合における有効性が認められ、ドイツとフランスの複数の主要自動車メーカーに採用されています。さらに、Evonikの常温硬化ポッティングコンパウンドは高い誘電強度を提供し、電気絶縁と振動減衰の両方に対応しており、進化する自動車産業における現代のポリウレタンシステムの重要な役割を強調しています。

エネルギー効率の高い建築断熱義務

建築物エネルギー性能指令は、新築建物のゼロエミッション化を義務付け、加盟国に対して非住宅建物のエネルギー効率が最も低い部分の改修を求めています[2]欧州委員会、「建築物エネルギー性能指令」、europa.eu。ファサード改修では、ポリウレタン接着剤が硬質フォームパネルの固定に使用されますが、これらの配合物はEU塗料指令(揮発性有機化合物を制限)に準拠する必要があります。ドイツのインセンティブにより断熱ファサードの需要が大幅に増加し、接着剤消費量の顕著な成長を促進しています。価格が高いにもかかわらず、Henkelの溶剤フリーPattex PL Premiumは発売直後にドイツのDIY市場で大きなシェアを獲得しており、低排出製品への消費者の投資意欲を示しています。北欧の建築基準はU値に関する厳格な要件を定めており、フィンランドの建物外皮1平方メートル当たりの接着剤使用量はヨーロッパ平均を上回り、西ヨーロッパの潜在的な消費トレンドを示しています。

低揮発性有機化合物(VOC)・溶剤フリーシステムに向けたEUグリーンディールの推進

デジタル製品パスポートの導入により、メーカーは製品の内包炭素と揮発性有機化合物(VOC)排出量を開示することが求められています。このイニシアチブが、溶剤系化学品からの業界転換を促進しています。水系ポリウレタン分散液は、ヨーロッパのポリウレタン接着剤市場全体と比較して速いペースで成長しています。CovestroのEUエコラベル取得Dispercoll U 53はヨーロッパのフットウェアラインで広く採用され、VOC排出量の大幅削減に貢献しています[1]出典:Covestro、「Dispercoll U」、covestro.com。BASFのタラゴナにおける拡張は分散能力の強化が期待されています。また、同社は再生可能エネルギーの統合によりスコープ1および2の排出量を大幅に削減しました。水系システムはオープンタイムが長く、グリーン強度が低いという課題がありますが、規制トレンドは市場における溶剤系ボリュームのシェア低下を示しています。

ヨーロッパの医療機器組立における反応性ポリウレタン

より厳格なEU医療機器規制は完全なISO 10993生体適合性を要求しており、残留モノマーなしに硬化する反応性ポリウレタンの需要を促進しています。HenkelのLoctite AA 3952はインスリンポンプのポリカーボネートハウジングを接合し、細胞毒性副産物を生成することなくLED光の下で数秒で硬化します。Loctite SI 5057は二液型ポリウレタン・シリコーンハイブリッドであり、酢酸の発生を避けながら心臓モニターの電子機器をポッティングし、精密な回路を保護します。ドイツ、スイス、アイルランド、オランダはヨーロッパの医療技術製造の大部分を担っており、24~30ヶ月に及ぶ認定サイクルが高い参入障壁を生み出しています。ボリュームは依然として小規模ですが、二桁の成長率とプレミアム価格設定により、厳格な抽出物閾値を満たすことができるサプライヤーにとって不釣り合いに大きな利益貢献が確保されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジイソシアネートの価格・供給の変動性 | -1.40% | EU全域、特にドイツ、フランス、イタリア、スペインで深刻 | 短期(2年以内) |

| 遊離NCO含有量に関するREACH規制の強化 | -0.80% | EU全域、特にドイツ、オランダ、北欧諸国で厳格 | 中期(2~4年) |

| バイオベース接着剤代替品のシェア拡大 | -0.60% | ドイツ、オーストリア、北欧諸国、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジイソシアネートの価格・供給の変動性

アジアにおける不可抗力による操業停止と紅海の海上輸送遅延により、2025年第1四半期にトルエンジイソシアネートのスポット価格が二桁上昇し、ヨーロッパのコンバーターの投入コストが前四半期比で最大18%上昇しました。契約メチレンジフェニルジイソシアネート価格も連動して動き、Dowは地政学的不安の中で原料インフレに対抗するため2026年初頭に広範なポリマー分散液の値上げを実施しました。WackerのNünchritzにおけるアルファシランハイブリッドの能力増強は芳香族イソシアネート依存に対するヘッジを提供しますが、単位コストの高さがプレミアム用途への採用を制限しています。小規模な配合業者は上流統合のための資本を持たず、商業供給ショックにさらされ、スポット価格が急騰した際に運転資本が圧迫されます。

遊離NCO含有量に関するREACH規制の強化

欧州化学品庁(ECHA)は、指定された期間内に遊離イソシアネート閾値を0.1%から0.05% w/wに引き下げることを提案しました。この変更により、現在ヨーロッパ全域で販売されている反応性ポリウレタングレードの相当部分の再配合が必要になる可能性があります。0.05%未満を達成するには、カプロラクタムなどの高純度原料とスカベンジャーの使用が必要であり、製造コストの増加や硬化速度の低下を招く可能性があります。ドイツではイソシアネートに関連する職業性喘息症例の顕著な増加が報告されており、より厳格な規制の公衆衛生上の根拠を強化しています。これらの変更に備え、HenkelはBopfingen施設において超低モノマープレポリマー用の連続反応器に投資しました。このプロアクティブなアプローチにより、小規模な競合他社が市場から撤退するか、統合を追求する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:自動車がリード、電子機器が加速

自動車セグメントは2025年のヨーロッパポリウレタン接着剤市場規模の23.18%を占め、バッテリーパック、構造用、内装用途のすべてが反応性システムを必要としています。電気自動車バッテリーの接合には大量の接着剤が必要であり、DowのVOTATRONおよびSikaForceプラットフォームがほとんどの新規仕様を獲得しています。電気・電子分野は規模は小さいものの、パワー半導体モジュールがポリウレタンポッティングコンパウンドの恩恵を受け、熱サイクルと振動から保護されることで、2026年から2031年にかけて最速のCAGR 6.58%を記録しています。建築・建設セクターは、建築物エネルギー性能指令(EPBD)の改正に対応し、義務付けられた改修において大きなボリュームシェアを占めています。ヨーロッパでは、イタリアとスペインのフットウェアメーカーが低揮発性有機化合物(VOC)排出の水系分散液を採用する傾向が強まっており、安定した年間成長を示しています。ヘルスケアはニッチなセグメントを占めていますが、特にインスリンポンプに使用されるLoctite AA 3952などのISO 10993認定グレードでプレミアムマージンを確保しています。需要の状況は、包装、木工、航空宇宙セクターによってさらに多様化されており、木工分野では今後数年間で一液型湿気硬化配合物の顕著な消費が見込まれています。

技術別:反応性システムが支配、水系が台頭

反応性ポリウレタンシステムは2025年のヨーロッパポリウレタン接着剤市場シェアの58.87%を占め、2026年から2031年にかけてCAGR 6.47%で成長すると予測されています。これらの材料は優れた接合強度と熱安定性を示し、構造用途に非常に適しています。二液型グレードは様々なポットライフを提供し、バッテリーパックの自動混合プロセスでの使用を最適化します。一液型湿気硬化製品は大きな基材ギャップに対応し、ファサードパネル用途に効果的です。水系分散液は規制上の有利な条件に後押しされ、大幅な成長を遂げています。ホットメルトは自動車内装において迅速なサイクルタイムを実現しますが、高温での強度低下によりエンジンルーム下部品への適用が制限されます。溶剤系製品は需要が減少しており、一部のヨーロッパ諸国における課税を含む揮発性有機化合物(VOC)規制によりさらに減少すると予測されています。紫外線(UV)硬化ポリウレタン・アクリレートハイブリッドは控えめな市場シェアを維持していますが、マイクロエレクトロニクスや埋め込み型デバイスなどの特殊分野でプレミアム価格を確保しています。WackerのGENIOSIL STP-Eグレードは反応性ポリウレタンとシラン変性ポリマーの間のギャップを埋め、有機スズ触媒の必要性を排除し、寄木床接着剤への適用範囲を拡大しています。

地域分析

ドイツは2025年のヨーロッパポリウレタン接着剤市場の23.12%をリードし、2026年から2031年にかけて年間6.35%の成長が予測されています。年間数百万台の車両(電池式電気自動車の相当数を含む)を生産するとともに、KfW 40 Plusグラントを通じた深いエネルギー改修を補助しています。Henkelの超低モノマー反応器やDowの塩素アルカリ資産閉鎖などの投資は、変動する原料供給に直面した地域能力の緊急ニーズを浮き彫りにしています。フランスは、エアバス複合材への強い需要と木造建築の急増に支えられ、上位市場の一つにランクされています。ただし、揮発性有機化合物(VOC)への課税が水系および反応性システムへの転換を加速しています。イギリス、イタリア、スペインは合わせて地域需要の顕著な部分を占めています。特に、ヴェネトとトスカーナのイタリアのフットウェアハブは分散液への大きな転換を進めており、スペインの風力ブレード工場はスパーキャップ接合に二液型構造グレードを採用しています。北欧諸国は相当な市場シェアを保有しており、一人当たりの接着剤使用量は地域平均を大幅に上回っています。この高い消費は、木造建築の深い普及と厳格なスワンラベル要件によって促進されています。主に自動車部品輸出に牽引される東ヨーロッパの成長は、二液型製品の流通を制限するコールドチェーンのギャップという課題に直面しています。

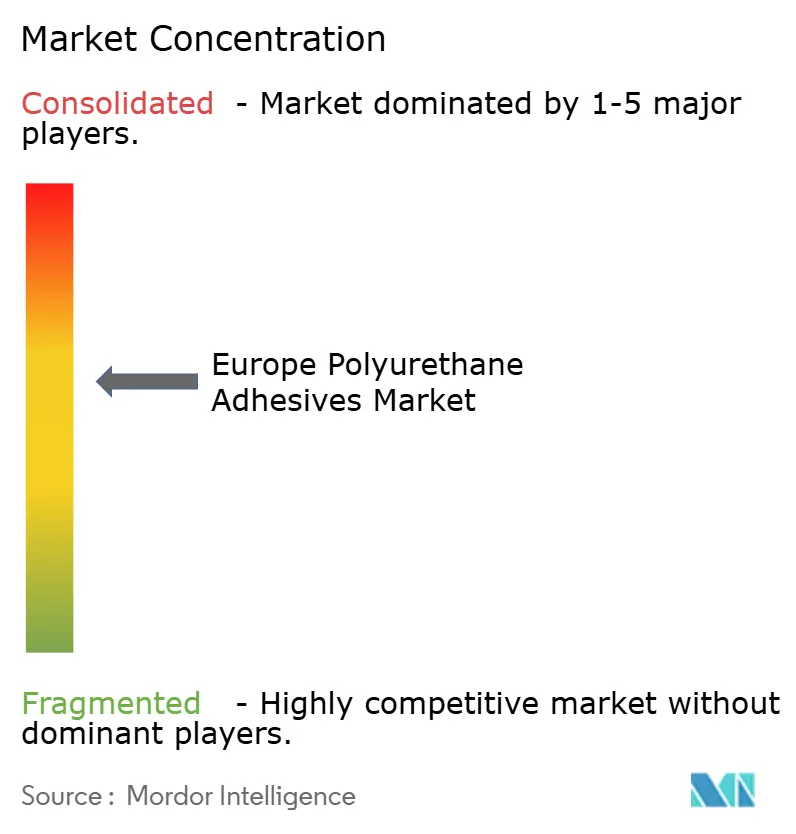

競合状況

ヨーロッパポリウレタン接着剤市場は適度に集約されています。戦略的焦点は現在、建設製品規制のデジタルパスポートルールおよび今後のREACH遊離NCO規制に適合する循環原料およびスズフリーシステムへと移行しています。WackerのアルファシランハイブリッドおよびBASFの廃食油由来バイオポリオールは、原料多様化と低炭素強度への転換を例示しています。

ヨーロッパポリウレタン接着剤産業リーダー

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

3M

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Huntsman International LLCはハンガリーの性能製品施設を強化し、ポリウレタン能力を高め、持続可能性とイノベーションを重視しました。この動きはヨーロッパのポリウレタン接着剤市場の成長を活性化させる見込みです。

- 2025年5月:Evonik Industries AGは持続可能性戦略の一環として、ポリウレタン(PU)添加剤の生産をグリーン電力に移行しました。同社は2030年までにスコープ1および2の排出量を25%削減し、2050年までに気候中立を達成することを目指しています。

ヨーロッパポリウレタン接着剤市場レポートの範囲

ポリウレタン接着剤は、ウレタン結合を含むポリマー樹脂から形成される多用途の接合剤です。木材、プラスチック、金属、ガラス、コンクリートなど多様な材料に対して強力で柔軟かつ耐久性のある接合を提供します。湿気、化学物質、温度変化に対して耐性があり、建設、自動車、包装、フットウェア産業で広く使用されています。その弾力性と強靭性により、過酷な環境において強度と適応性の両方を必要とする用途に理想的です。

ヨーロッパポリウレタン接着剤市場は、最終用途産業、技術、国別にセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他最終用途産業にセグメント化されています。技術別では、ホットメルト、反応性、溶剤系、UV硬化、水系にセグメント化されています。レポートはまた、ヨーロッパ6カ国のヨーロッパポリウレタン接着剤市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他最終用途産業 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| ドイツ |

| フランス |

| イタリア |

| ロシア |

| スペイン |

| イギリス |

| 北欧諸国 |

| その他ヨーロッパ |

| 最終用途産業 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他最終用途産業 | |

| 技術 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| 地域 | ドイツ |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| イギリス | |

| 北欧諸国 | |

| その他ヨーロッパ |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がポリウレタン接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場ではすべてのポリウレタン接着剤製品が考慮されています

- 樹脂 - 調査の範囲において、熱硬化性および熱可塑性ポリウレタンが考慮されています

- 技術 - 本調査の目的のため、水系、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。常温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム