ヨーロッパ ポリエーテルエーテルケトン(PEEK)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

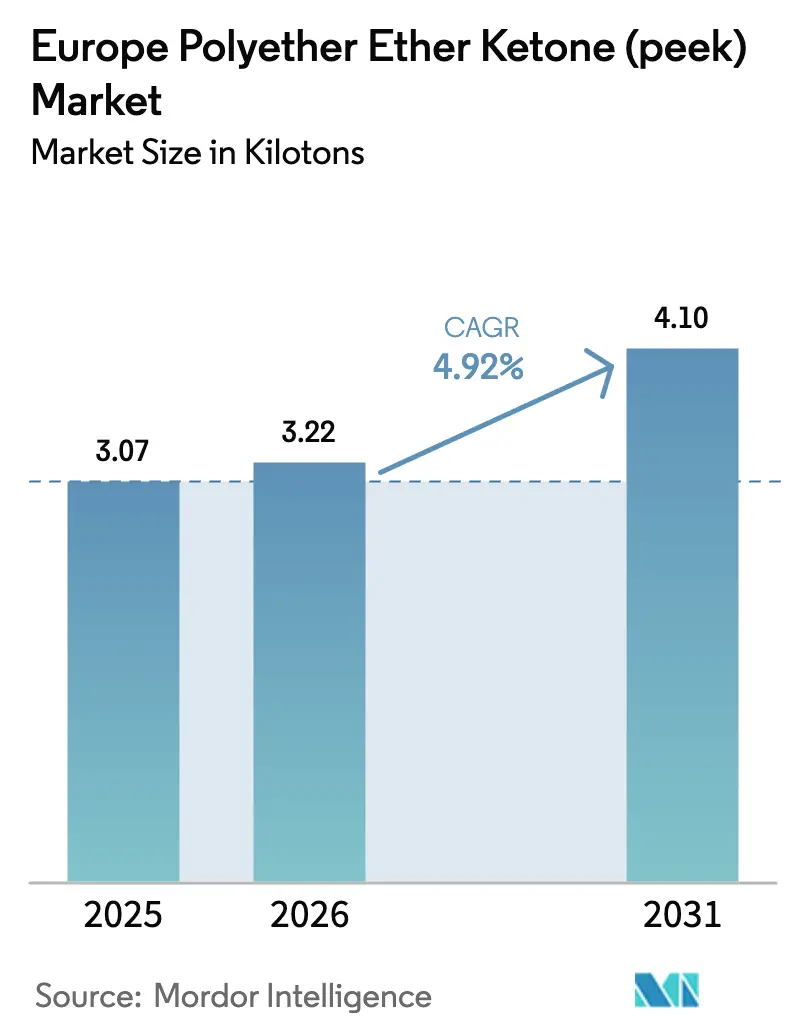

| 基準年の市場規模 (2025) | 3.07 キロトン |

| 市場取引高 (2026) | 3.22 キロトン |

| 市場取引高 (2031) | 4.1 キロトン |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ポリエーテルエーテルケトン(PEEK)市場分析

欧州ポリエーテルエーテルケトン市場規模は2026年に3.22キロトンと推定され、2025年の3.07キロトンから成長し、2031年には4.1キロトンに達する見通しで、2026年から2031年にかけてCAGR 4.92%で成長します。この安定した軌跡は、回復しつつある航空宇宙セクターと積極的な電気自動車の軽量化優先事項が、欧州の高性能ポリマー市場をいかに再形成しているかを示しています。欧州のメーカーは、化学的耐性、熱安定性、加工の多様性を理由にポリエーテルエーテルケトンを採用し、従来の金属や低グレードのポリマーソリューションを徐々に代替しています。少数の統合型生産者の間での供給能力の逼迫が需給ファンダメンタルズのバランスを保っていますが、アジアからの輸入急増がマージンを圧迫し、既存企業にアプリケーション特化型イノベーションへの注力を迫っています。規制動向も同様に影響力を持っており、EU REACHはコンプライアンスコストを引き上げる一方で、PEEKの非毒性プロファイルを評価し、脱炭素化政策は重い金属から軽量エンジニアリング熱可塑性プラスチックへの代替を促進しています。

レポートの主要ポイント

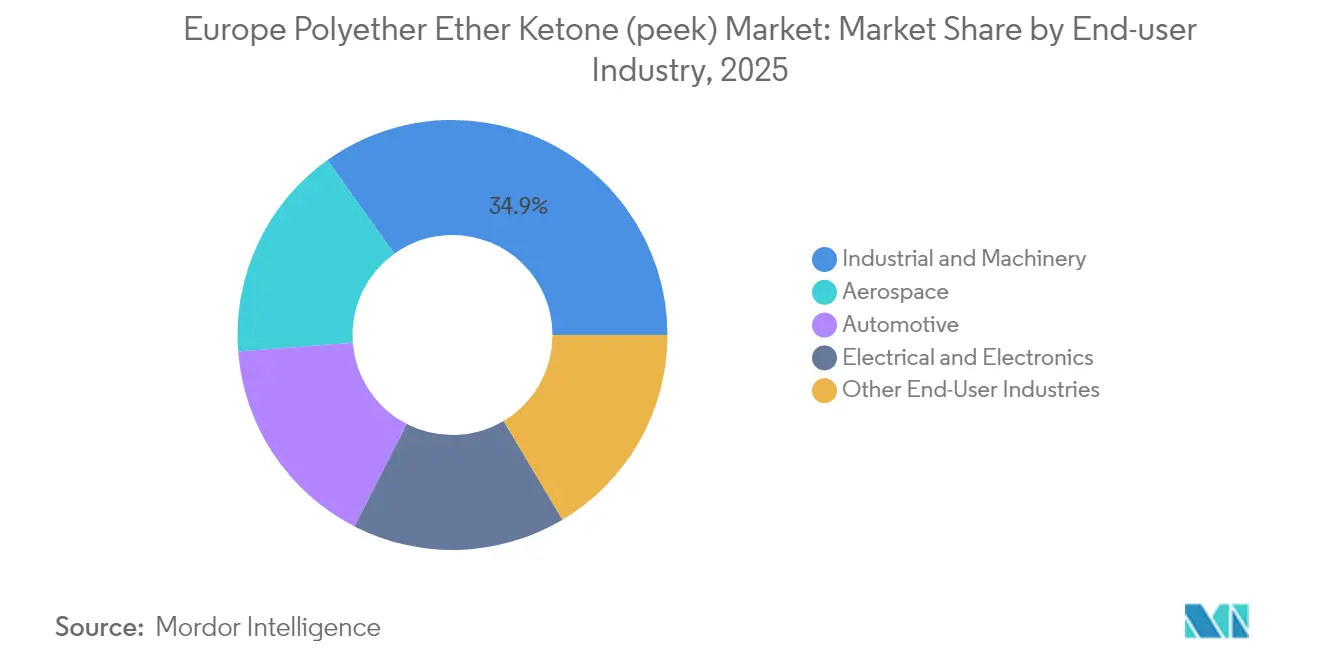

- 最終用途産業別では、産業機械が2025年のヨーロッパ ポリエーテルエーテルケトン(PEEK)市場シェアの34.88%を占め、航空宇宙分野は2031年にかけて5.67%のCAGRで拡大しています。

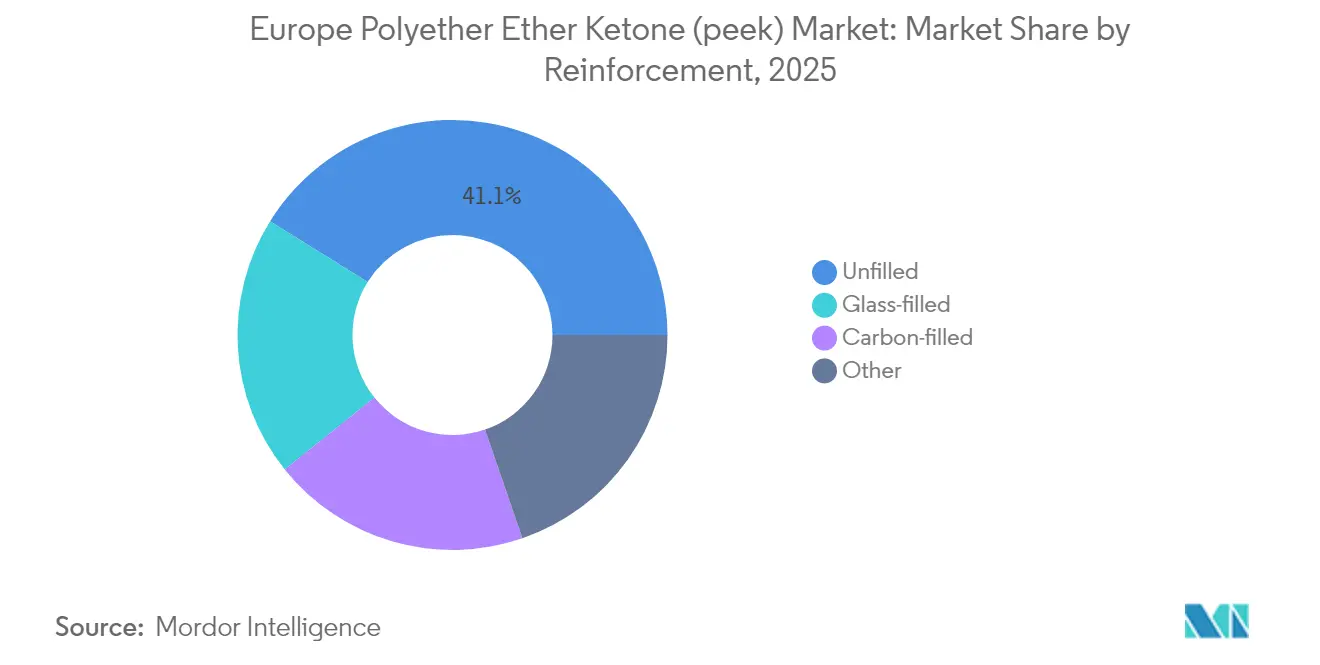

- 強化材別では、未充填グレードが2025年のヨーロッパ ポリエーテルエーテルケトン(PEEK)市場規模の41.12%を占め、カーボン充填レードは2031年にかけて5.55%のCAGRで進展しています。

- 地域別では、その他のヨーロッパが2025年に33.02%の数量シェアで首位を占め、イギリスが2031年にかけて6.08%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ ポリエーテルエーテルケトン(PEEK)市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU航空宇宙生産の力強い回復 | +1.2% | ドイツ、フランス、英国、イタリア | 中期(2~4年) |

| EVコンポーネント軽量化の加速 | +0.8% | ドイツ、フランス、その他欧州 | 短期(2年以内) |

| 高周波5G電子機器の小型化 | +1.1% | ドイツ、英国、フランス | 長期(4年以上) |

| 金属フリー外科用インプラントへのシフト | +0.7% | ドイツ、フランス、英国、イタリア | 中期(2~4年) |

| 化学耐性プロセスラインパーツに対するOEM需要 | +0.9% | ドイツ、その他欧州、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU航空宇宙生産の力強い回復

欧州のOEMは2024年にワイドボディおよびナローボディプログラムを再開し、熱可塑性複合材料への記録的な受注を促進しました。エアバスはA320neoの月産目標を引き上げ、ボーイングはSyensqoのKetaSpire PEEKを二次構造部材として認定しました。機体サプライヤーは現在、PEEKブラケット、クランプ、電気絶縁システムを指定しており、1キログラム削減するごとに燃料消費量の低減につながります。防衛請負業者も同様の動きを見せており、ヘリコプターのローターコンポーネントや衛星サブシステムにPEEKを採用しています。このトレンドは、欧州の双璧である航空宇宙ハブ、ドイツとフランスの需要を復活させています。

EVコンポーネント軽量化の加速

欧州の2035年内燃機関廃止計画が軽量部品の使用を加速させています。Evonikは、スチールと比較してドライブトレイン質量を60%削減する高トルクPEEKギアを開発しました。SyensqoのAjedium PEEKフィルムは、磁石線絶縁における高いスロット充填率を可能にすることでeモーターの効率を向上させます。バッテリーハウジング、バスバー、冷却剤マニホールドも、電解質や繰り返しの充電サイクルに耐えるためにPEEKへの移行が進んでいます。ドイツの自動車メーカーがこの増分数量の大部分を占めていますが、フランスとスペインの工場も同様の設計を急速に認定しています。

高周波5G電子機器の小型化

ドレスデン、Imec、サウスウェールズの半導体工場は、PPSアナログより50%長持ちし、イオン汚染を最小化するPEEKウェーハハンドリング部品を採用しています。EUチップス法のインセンティブがファンアウトパッケージングラインへの資本を誘導しており、そこではPEEKテストソケットが180℃リフロープロファイルで寸法安定性を維持します[1]欧州委員会、「欧州チップス法」、digital-strategy.ec.europa.eu。通信インフラ構築業者は、ミリ波アンテナスペーサーおよびコネクタハウジングにおけるPEEKの低誘電損失を評価しています。

金属フリー外科用インプラントへのシフト

外科医は、PEEKの脊椎ケージおよび頭蓋プレートによってストレスシールディングが低減されると報告しています。Evonikの VESTAKEEP Fusionは2024年に発売され、骨の成長を促進する骨伝導性添加剤を統合しています。3D Systemsは積層造形PEEK頭蓋インプラントのFDA認可を取得し、2025年までに欧州で40件の症例が完了しました。画像適合性とアレルギー回避が、チタンからの病院調達を転換させ、ドイツ、イタリア、英国での数量を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温ポリマーに対するEU REACHの規制負担 | -0.4% | EU全域、特にドイツとフランス | 短期(2年以内) |

| フルオロ芳香族前駆体価格の変動 | -0.3% | EU全域のサプライチェーン | 短期(2年以内) |

| バイオベースPPS代替品の台頭 | -0.2% | ドイツ、フランス、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高温ポリマーに対するEU REACHの規制負担

ポリマー微粒子規制により、PEEKメーカーのコンプライアンス予算が15~20%増加する報告層が追加されます[2]欧州化学品庁、「REACH規制概要」、echa.europa.eu。中小企業は毒性学的ドシエの資金調達に苦労しており、既存企業の優位性が固まっています。サプライヤーが航空宇宙、医療、電子機器の各分野にわたる安全データを収集するため、OEMの設計サイクルも長期化しています。それでも、PEEKのハロゲンフリープロファイルは、フッ素化代替品よりも容易に物質制限を満たすことをエンドユーザーに可能にします。

フルオロ芳香族前駆体価格の変動

ジフルオロベンゾフェノン(DFBP)の価格は2024年に変動し、中国工場の定期修繕と運賃割増料金によって引き起こされました。PEEKの1キログラムには約0.8kgのDFBPが含まれているため、原材料ショックがマージンを圧迫します。工業グレードのペレットは8%の価格下落を見せましたが、医療グレードのロットは依然として1kgあたり500 USD以上の価格を維持しています。欧州の生産者は、リスクを抑制するための後方統合とオフテイク契約について協議しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:産業機械が数量を牽引し、航空宇宙が成長を加速

産業機械は2025年の欧州PEEK市場の34.88%を占め、250℃の流体にさらされるポンプ、バルブ、化学処理コンポーネントへの広範な使用を反映しています。このセグメントの既存設備ベースが交換部品への反復購買需要を生み出し、全体のトン数を支えています。航空宇宙カテゴリーは規模は小さいものの、OEMが燃費向上のために金属製クリップやブラケットをPEEK複合材料に転換するにつれ、最高のCAGR 5.67%を達成しています。自動車用途はバッテリー電気モデルから勢いを得ており、PEEKギアとeアクスルベアリングが高トルク下でのドライブトレイン寿命を延ばしています。

電気・電子の消費は5Gの展開とともに徐々に拡大しています。医療機器は急成長するニッチ市場に貢献しており、2026年までにEUでの広範な採用が予定されている3Dプリント患者固有インプラントがその例として挙げられます。医療機器向けの欧州PEEK市場規模は、病院の購買委員会が生体適合性とMRIの明瞭性を重視するにつれて拡大する見込みです。

強化材別:未充填の優位性の中でカーボン充填バリアントが加速

未充填樹脂は2025年のヨーロッパPEEK市場シェアの41.12%を維持し、厳しい公差を持つ射出成形部品に好まれています。カーボン充填グレードは最速の5.55%のCAGRを達成し、航空宇宙およびEVの剛性要件を満たしています。ガラス充填ブレンドはコスト重視の産業用途に対応しています。ミネラル充填オプションは熱伝導率が重要なエレクトロニクス分野を支えています。研究によると、最適なカーボンファイバー充填量は、未充填樹脂と比較して引張強度を6.8%、伸びを14.85%向上させることが示されています。ヨーロッパのコンパウンダーはファイバー長と表面処理を微調整し、大型部品形状全体にわたって一貫した弾性率を実現しています。カーボン充填グレードのヨーロッパ ポリエーテルエーテルケトン(PEEK)市場規模は、2030年までに構造用航空機ブラケットおよびバッテリーエンクローャーにおいて2倍になると予測されています。

カーボンファイバー強化はまた、ロボティクスジョイントおよび半導体キャリアプレートにおけるアルミニウムの代替を可能にします。サイドフィーダー付き最適化二軸スクリュー押出機などのプロセス革新により、ファイバーの摩耗を防ぎ、再現性のある機械的性能を確保します。OEMはサプライヤーのアプリケーションセンターを活用して部品を共同設計し、差別化と顧客ロックインを実現しています。

地域分析

その他のヨーロッパは2025年の数量の33.02%を占め、オランダ、ベルギー、スイス、および北欧諸国にまたがっています。これらの国々は、オフショアエネルギー機器、製薬用リアクター、および精密機械加工においてPEEKを好んで使用しています。バイエルン州にあるEnsingerの新しいプリプレグ施設は、これらの中規模市場への熱可塑性複合テープの供給を支えています。

イギリスは2031年にかけて6.08%のCAGRで成長をリードしています。ランカシャーにあるVictrexの上流統合および研究開発キャンパスが地域供給の基盤となり、ブリストルおよびラスゴーの航空宇宙クラスターが新しい熱可塑性複合ウィングスキンを認定しています。国民保健サービス(NHS)はPEEK脊椎ケージおよび頭蓋プレートの採用を促進し、イギリスを医療用途の先行指標としています。ブレグジット後の税関はEU技術基準に準拠しつつも、国内での迅速な規制判断を可能にし、商業化を加速させています。

ドイツとフランスは引き続き数量の主力です。ドイツの自動車メーカーはPEEK製eモーター絶縁材およびバッテリーモジュールハードウェアを統合し、フランスの機体工場はキャビン内装向けの難燃グレードを求めています。イタリアのロンバルディア地方は、骨伝導性PEEKペレットを活用する整形外科インプラントメーカーの拠点となっています。東ヨーロッパの採用は控えめですが、契約製造業者がEVコンポーネント業務を受注するにつれて増加しています。各地域におけるヨーロッパ ポリエーテルエーテルケトン(PEEK)市場シェアの拡大は業種の専門性に依存しており、イギリスの成長勢いを再現できる地域は他にありません。

競合環境

欧州PEEK市場は統合された性質を持っています。知的財産ポートフォリオは、ビフェニルモノマー合成から薄肉成形用高流動グレードまであらゆるものをカバーしています。垂直統合により原料リスクが低減されますが、DFBPの変動は依然として主要な変数です。戦略的な動きはこの下流価値への注力を反映しています。Victrexはエアバスと連続繊維強化テープを共同開発し、複数プログラムへの供給を確保しました。Syensqoはティア1自動車サプライヤーと提携し、800V eモーター向けPEEKフィールドコイルを認定しました。Evonikは整形外科用スキャフォールドを製造する契約プリンター向けに医療グレードフィラメントラインに投資しました。

ヨーロッパ ポリエーテルエーテルケトン(PEEK)産業リーダー

Arkema

Ensinger GmbH

Evonik Industries AG

Syensqo

Victrex plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Essentra Componentsは、優れた化学的・熱的安定性を理由に、燃料システムおよび超高真空アセンブリ向けPEEKファスナーを発売しました。

- 2023年5月:EvonikはProductionToGoと非独占的契約を締結し、EU、スイス、ノルウェー、英国全域でINFINAM PEEKフィラメントおよびフォトポリマーを販売しました。

ヨーロッパ ポリエーテルエーテルケトン(PEEK)市場レポートの範囲

航空宇宙、自動車、電気・電子、産業・機械は最終用途産業のセグメントとしてカバーされています。フランス、ドイツ、イタリア、ロシア、英国は国別セグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他最終用途産業 |

| 未充填 |

| ガラス充填 |

| カーボン充填 |

| その他 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| ロシア |

| その他欧州 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 電気・電子 | |

| 産業・機械 | |

| その他最終用途産業 | |

| 強化材別 | 未充填 |

| ガラス充填 | |

| カーボン充填 | |

| その他 | |

| 地域別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他欧州 |

市場の定義

- 最終用途産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリエーテルエーテルケトン市場で考慮される最終用途産業です。

- 樹脂 - 本調査の範囲では、パウダー、ペレットなどの一次形態のバージンポリエーテルエーテルケトン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブコンポーネントなどの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にすることができます。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の懸濁液または溶液を別の物質中に作るために、一方の物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で接合された材料の連続層から構成される構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために、ポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することから成ります。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するための複数のモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム