ヨーロッパの市販薬(OTC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

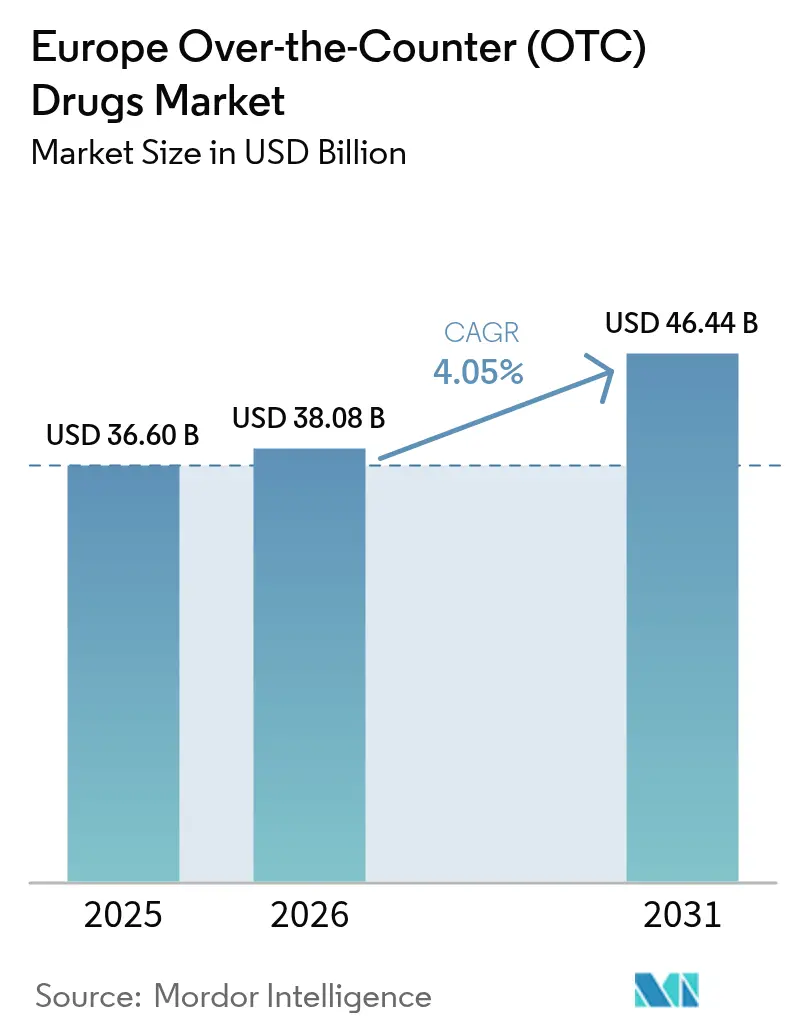

| 基準年の市場規模 (2025) | 36.60 十億米ドル |

| 市場規模 (2026) | 38.08 十億米ドル |

| 市場規模 (2031) | 46.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパの市販薬(OTC)市場分析

ヨーロッパの市販薬(OTC)市場規模は、2025年に366億米ドル、2026年に380億8,000万米ドルと予測され、年平均成長率(CAGR)4.05%で成長し、2031年までに464億4,000万米ドルに達する見込みである。

慢性的なセルフケアカテゴリーが従来の風邪・インフルエンザ中心の市場を置き換えつつあり、関節可動性鎮痛薬、健康的な加齢を支えるビタミン剤、デジタルファーストのeファーマシーチャネルなど高マージンセグメントが成長のペースを牽引している。ドイツは依然として収益の中核を担っているが、スペインは最近のeファーマシー合法化によりオンライントラフィックが解放され、最も急速に加速している。剤形の好みも変化しており、錠剤が依然として主流であるものの、メーカーが安定性の課題を解決し、錠剤疲れのユーザーに訴求するにつれて、グミや溶解フィルムが台頭している。人口動態の変化が需要を下支えしており、高齢化するヨーロッパ人は処方薬の数を減らす便利なOTCサプリメントを好み、労働年齢層の成人は予防的なセルフメディケーションの習慣を維持している。

主要レポートのポイント

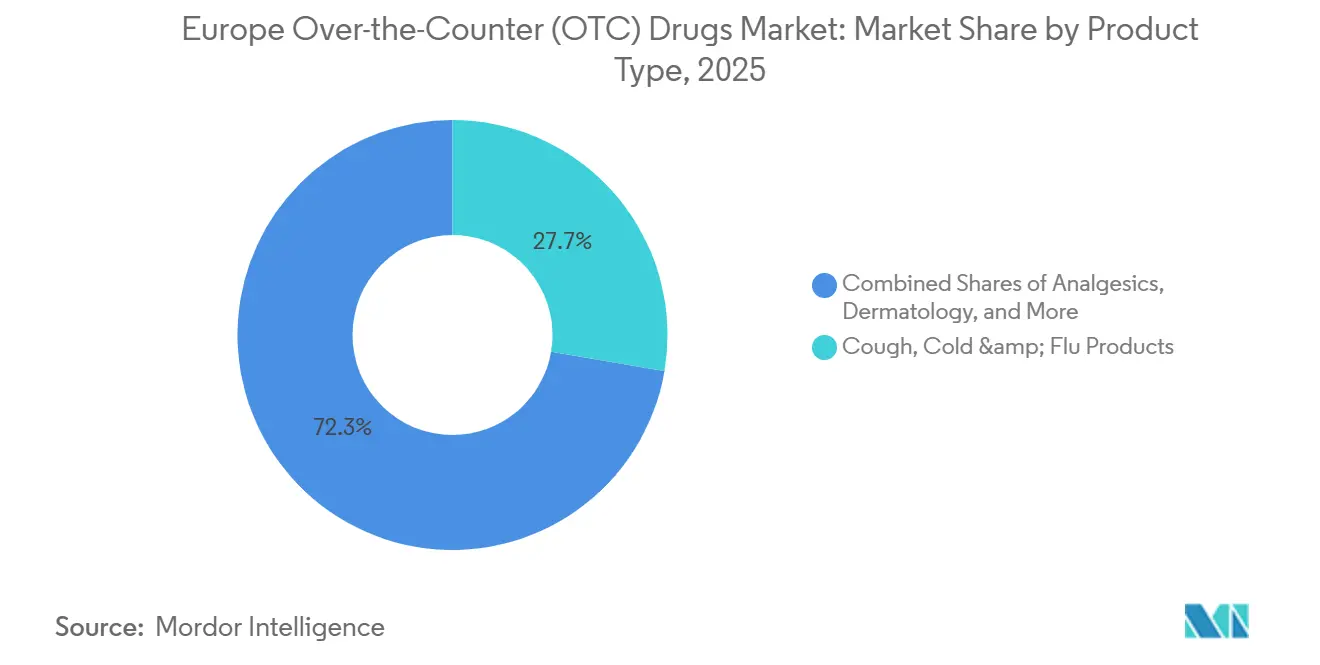

- 製品タイプ別では、咳・風邪・インフルエンザ製品が2025年のヨーロッパ市販薬(OTC)市場シェアの27.68%を維持したが、鎮痛薬は2031年にかけて年平均成長率(CAGR)7.20%で最も急速な伸びを示す見込みである。

- 剤形別では、錠剤・カプレットが2025年のヨーロッパ市販薬(OTC)市場の47.12%を占め、グミ・トローチ・溶解フィルムは2031年まで年率10.83%で成長すると予測される。

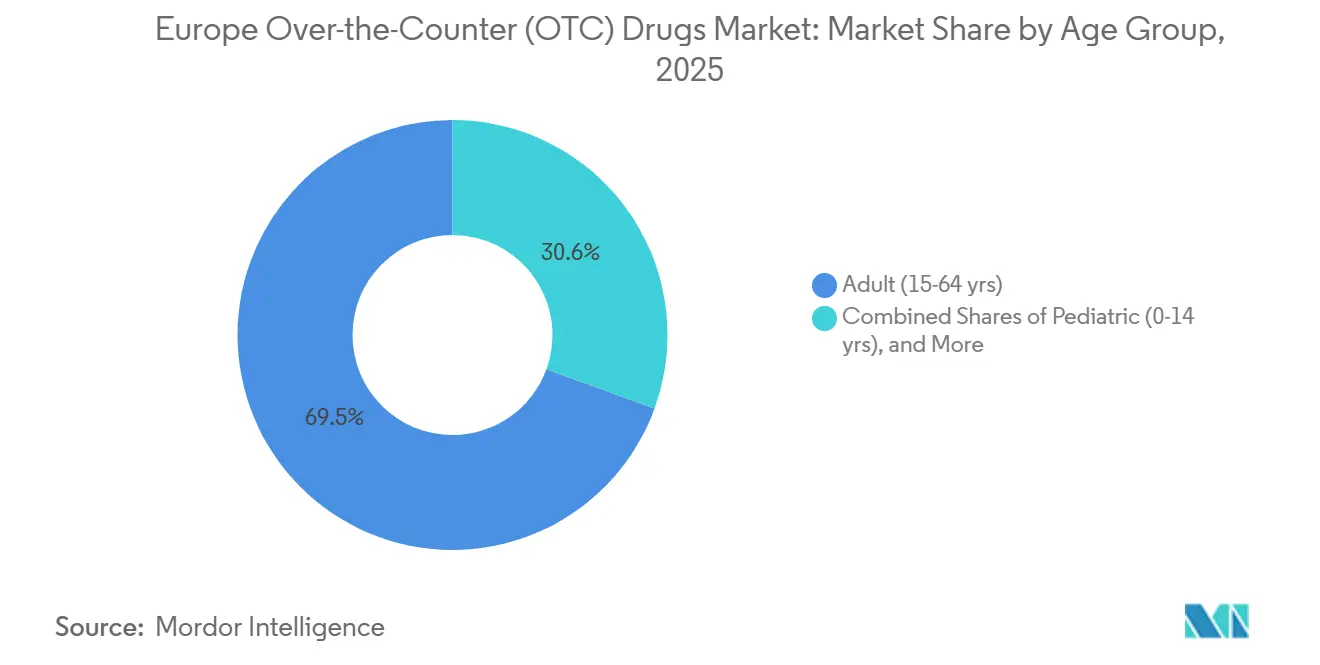

- 年齢層別では、成人が2025年の収益の69.45%を占め、高齢者セグメントは2031年にかけて年平均成長率(CAGR)7.72%で最も急速な拡大を示す。

- 販売形態別では、ブランド品が2025年の収益の67.85%を占めたが、プライベートラベル製品は年平均成長率(CAGR)9.78%で拡大している。

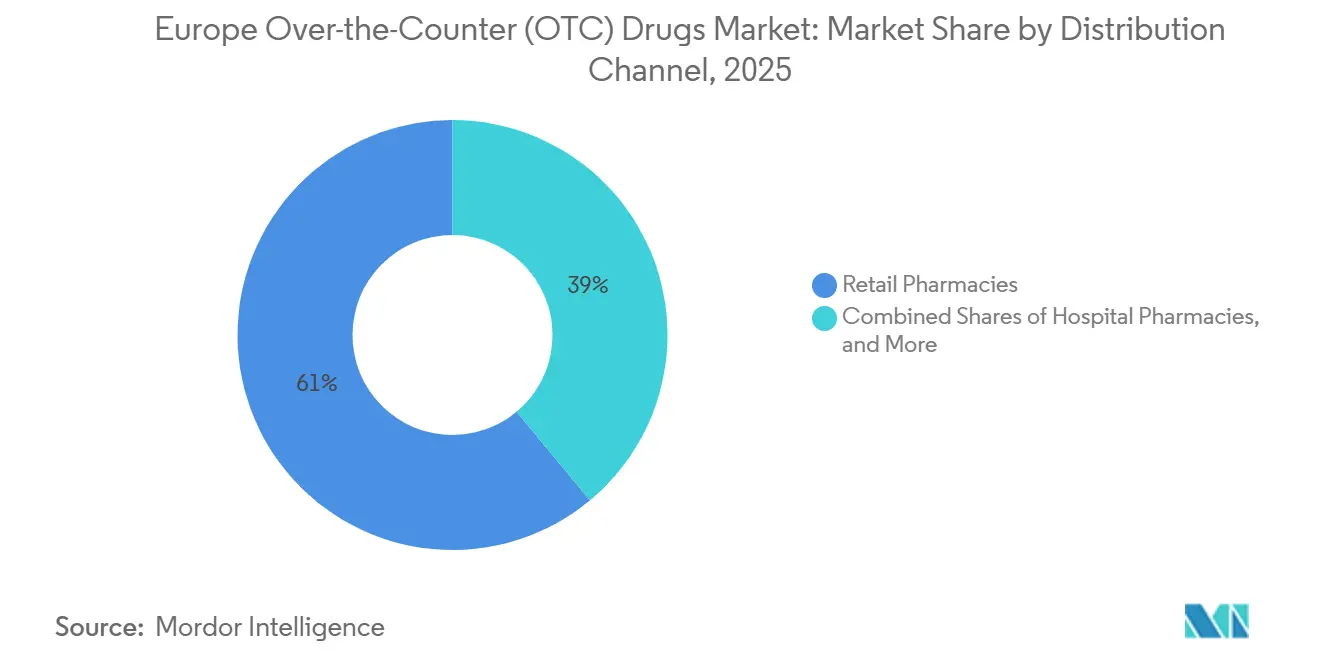

- 流通チャネル別では、小売薬局が2025年の売上高の61.05%を占め、オンライン薬局は2031年にかけて年率12.18%で拡大している。

- ドイツが2025年の収益の25.27%を占め、スペインは2031年にかけて年平均成長率(CAGR)7.75%で成長のフロントランナーとなっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパの市販薬(OTC)市場における推進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化するヨーロッパの人口が慢性的なセルフケア需要を押し上げている | +0.8% | ドイツ、イタリア、フランス、スペイン——中央年齢が最も高い国々 | 長期(4年以上) |

| アレルギー、片頭痛、女性の健康に関する分子の処方薬から市販薬(OTC)へのスイッチの勢い | +0.6% | イギリス(医薬品・医療製品規制庁(MHRA)のファストトラック)、ドイツ、フランス(フランス国立医薬品・医療製品安全庁(ANSM)の承認) | 中期(2〜4年) |

| デジタル症状チェッカーアプリがeファーマシーへの転換を加速している | +0.7% | ドイツ、イギリス、オランダ——成熟したデジタルヘルスインフラ | 短期(2年以内) |

| 新型コロナウイルス感染症後の薬剤師への信頼がプレミアムビタミン・ミネラル・サプリメント(VMS)の普及を促進している | +0.5% | 世界全体、特に南欧および中欧で最も強い影響 | 中期(2〜4年) |

| 薬局サービス料の償還制度がOTC推奨を促進している | +0.4% | イギリス(ファーマシー・ファースト)、ドイツ(ワクチン接種料)、オランダ、スペイン(パイロット事業) | 短期(2年以内) |

| 人工知能(AI)主導の需要予測が在庫切れを削減しカテゴリーロイヤルティを拡大している | +0.3% | ドイツ、フランス、イギリス——デジタルインフラを持つ大規模薬局チェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化するヨーロッパの人口が慢性的なセルフケア需要を押し上げている

ヨーロッパの高齢化する人口動態は、散発的な購買を習慣的な慢性ケアルーティンへと転換させている。高齢の消費者は、処方薬の多剤併用リスクを回避するOTCのグルコサミン、オメガ3、カルシウム・ビタミンDを求めている。中央年齢が47歳を超えるドイツとイタリアでは、飲み込みやすい液剤や溶解フィルムが好まれている。IBSAは2025年にFilmTecビタミンD3および鉄分+葉酸ストリップを8カ国に展開することで対応し、プレミアムな利便性の層を追加した。[1]IBSA Group、「IBSAがヨーロッパの新たな国々で口腔内崩壊フィルムサプリメントを発売」、ibsagroup.com 国の支払者もこのトレンドを強化している。ドイツの2024年の政策では、特定のプロバイオティクスおよび欠乏状態のビタミンが償還可能なOTCリストに追加され、セルフケアへの補助金が提供され、一般開業医への受診が減少している。

アレルギー、片頭痛、女性の健康に関する分子の処方薬から市販薬(OTC)へのスイッチの勢い

規制当局は、患者のアクセスを拡大し医療費を軽減するために、処方薬の再分類を迅速に進めている。イギリスの医薬品・医療製品規制庁(MHRA)は2025年12月に青少年向けフルチカゾンフランカルボン酸エステル点鼻スプレーを承認し、季節性アレルギー需要を取り込んだ。ドイツは2024年に特定のトリプタン系薬剤を薬局限定販売に移行し、片頭痛治療を地域の薬局に移した。欧州OTC医薬品協会(AESGP)は2020年から2024年の間に26件の国内スイッチを記録し、緊急避妊薬と低用量プロトンポンプ阻害薬が主流を占めた。市販後調査では現在、厳格な患者向け添付文書の更新が求められているが、より広い棚への露出はカテゴリーリーダーにとって収益機会を高めている。

デジタル症状チェッカーアプリがeファーマシーへの転換を加速している

ドイツのDocMorrisおよびShop Apothekerの人工知能(AI)主導のアプリは、ユーザーを漠然とした症状から厳選されたOTCバスケットへと誘導し、当日配送を実現している。これらのツールは欧州健康データスペースの匿名化データに依存しており、欧州医薬品庁(EMA)の適応症および現地プロトコルとの整合性を確保している。フランスは依然として慎重であり、フランス国立医薬品・医療製品安全庁(ANSM)の規則により、ライブ薬剤師チャットレイヤーが義務付けられているため、転換率が制限され、オンライン普及率は5%未満にとどまっている。この結果生じる二速の状況は、ドイツ、オランダ、イギリスでは二桁のオンライン成長を促進する一方、南欧は依然として薬局中心のままである。

新型コロナウイルス感染症後の薬局への消費者の信頼がプレミアムビタミン・ミネラル・サプリメント(VMS)の普及を促進している

パンデミック中、地域の薬剤師は信頼できる健康アドバイザーとなり、その評判が現在プレミアムビタミン・ミネラル・サプリメント(VMS)の売上を押し上げている。2024年11月、欧州食品安全機関(EFSA)[2]欧州食品安全機関(EFSA)、「ビタミンおよび必須ミネラルの耐容上限摂取量の設定と適用に関するガイダンス」、efsa.onlinelibrary.wiley.comは上限摂取量に関するガイダンスを発行し、薬剤師に安全な栄養素レベルに関する明確な説明ポイントを提供した。これらのガイドラインに沿った処方を持つブランドは、主要なカウンタースペースを獲得し、予算に敏感な地域でもプレミアム価格を設定する許可を得ている。店舗監査によると、薬剤師が積極的に免疫サポートについて買い物客と話し合うと、顧客はトライアルサイズではなく3ヶ月分のパックを購入することが多く、バスケット価格が2倍になることが明らかになっている。実店舗チェーンは、この助言力を純粋なeファーマシーに元々あるサブスクリプション補充プログラムと組み合わせ、リピート収益を確保している。

ヨーロッパの市販薬(OTC)市場における抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した国別の広告禁止規制が発売コストを押し上げている | -0.4% | フランス、イタリア、スペイン——最も厳格な広告規制、ドイツはより寛容 | 長期(4年以上) |

| 非ステロイド性抗炎症薬(NSAID)の安全性警告の増加が鎮痛薬の繰り返し購入を抑制している | -0.5% | 欧州連合(EU)全体(欧州医薬品庁(EMA)の管轄)、ドイツ、イギリスで非ステロイド性抗炎症薬(NSAID)の消費量が最も多い | 中期(2〜4年) |

| 低価格市場からの並行貿易の漏洩がマージンを侵食している | -0.3% | ドイツ(仕向地)、東欧(供給元市場:ポーランド、ルーマニア、ブルガリア) | 短期(2年以内) |

| アジアの環境規制強化に関連した原薬(API)の供給混乱 | -0.4% | 世界全体、ドイツ、イタリア、スペインのジェネリックOTCメーカーへの深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した国別の広告禁止規制が発売コストを押し上げている

欧州医薬品品質・医療機器局(EDQM)[3]世界保健機関(WHO)、「ヨーロッパにおける高齢化と健康」、who.intは2024年に、地域の規制当局の約半数が非処方薬をサブクラスに分類し、それぞれに独自のマーケティング規則を設けていると報告した。これらの断片化した要件により、マーケターは各管轄区域ごとに別々の広告、パッケージ警告、さらにはタグラインを作成することを余儀なくされ、汎ヨーロッパキャンペーンをマイクロバージョンの高コストな調整作業に変えている。ソーシャルメディアに精通したデジタルファーストブランドは、コンプライアンス違反の罰金を避けるためにインフルエンサー動画を再編集したり、コンテンツをジオブロックしたりしている。リスクを軽減するために、多くの企業は薬局教育キットや医師向け詳細説明リーフレットへの支出にシフトしており、コンプライアンスのハードルが低い。その結果、特に体重管理などの教育が重要なカテゴリーにおいて、消費者の認知へのゲートキーパーとして医療専門家が静かに再び力を持つようになっている。

非ステロイド性抗炎症薬(NSAID)の安全性警告の増加が鎮痛薬の繰り返し購入を抑制している

長期または高用量の非ステロイド性抗炎症薬(NSAID)使用に関する安全性通知の増加により、薬剤師は買い物客に対してより安全な投与間隔や代替剤形についてカウンセリングするようになっている。消費者はますます、全身への曝露を抑えながら効果的な緩和を約束する外用ゲル、温熱パッチ、または配合製品に手を伸ばすようになっている。小売業者は「穏やかな疼痛管理」という別の棚タグを設け、脆弱なグループをリスクの低い選択肢に誘導している。これに対応して、メーカーは既存のベストセラーを速溶性または低用量錠剤に再処方し、鎮痛効果と胃保護剤を組み合わせている。安全な使用への集中的な取り組みは、非ステロイド性抗炎症薬(NSAID)以外の有効成分への関心も高め、従来のイブプロフェン・パラセタモール軸を超えた研究パイプラインを拡大している。ドイツとフランスでは既に高強度ジクロフェナクに処方箋が必要であり、OTCの1日イブプロフェン用量は1,200mgに制限されている。長期的な関節痛患者は外用ゲルまたは処方箋が必要なCOX-2阻害薬に移行し、高容量の経口カテゴリーの収益を削減している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパの市販薬(OTC)市場セグメント分析

製品タイプ別:

慢性ケアカテゴリーが急性治療を上回る咳・風邪・インフルエンザ製品は2025年の収益の27.68%を占めたが、軽度のインフルエンザシーズンとパンデミック後の家庭備蓄が補充を抑制した。関節可動性と健康的な加齢を中心としたポジショニングに支えられた鎮痛薬は、年平均成長率(CAGR)7.20%で上昇している。ボルタレンの外用および全身性の配合製品が、長期的な筋骨格系の健康への転換を牽引している。ビタミン・ミネラル・サプリメント(VMS)は幅を広げており、Centrum Vital+とパーソナライズされたデイリーキットが積極的なウェルネスを求める高齢者を引き付けている。2025年にBootsで初めてリストアップされたCBD配合オイルは、新時代のリラクゼーションニッチを示している。需要の急増はもはや冬のパターンだけに従うのではなく、学校の学期開始や突然の気象変動に合わせたマイクロピークが、サプライチェーンにほぼリアルタイムでの対応を迫っている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

剤形別:

新規デリバリーシステムがプレミアム価格を実現従来の主力である錠剤は、2025年の売上の47.12%を依然として占めている。しかし、安定性の障壁が低下するにつれて、グミ、トローチ、溶解フィルムが年平均成長率(CAGR)10.83%で急速に伸びている。Sirio Pharmaが2025年3月に発売したXtraGummiesは、1回分あたり1,800mgのクレアチンを含み、菓子形態で可能な効力の飛躍を示した。消費者は噛める利便性を歓迎し、小売業者はより高いバスケット価格を強調している。

これらのイノベーションは、錠剤疲れの成人や嚥下困難な高齢者を引き付けることで、ヨーロッパの市販薬(OTC)市場を拡大している。液剤やシロップ、特に無糖バリアントは、糖尿病患者や体重管理を意識する人々の間で再び支持を得ている。これらの動きは総合的に、デリバリープラットフォームを多様化し、従来の錠剤のヨーロッパ市販薬(OTC)市場シェアを緩衝している。

年齢層別:

高齢者セグメントがプレミアム化を牽引15〜64歳の成人が2025年の収益の69.45%を占め、職場のウェルネスプログラムが風邪・インフルエンザキットとビタミン・ミネラル・サプリメント(VMS)バンドルを補助した。しかし、成長の勢いは高齢者にある。65歳以上の層は年率7.72%で拡大しており、これはヨーロッパ市販薬(OTC)産業全体のペースのほぼ2倍である。嚥下不要の剤形、大きな印刷ラベル、単位用量サシェが高齢消費者に直接訴求している。

多剤併用に関する懸念が高齢者をOTCソリューションへと誘導し処方薬の数を減らすにつれて、高齢者向け製品のヨーロッパ市販薬(OTC)市場はさらに拡大する見込みである。小児の需要は、出生率の低下と12歳未満の使用に関する欧州医薬品庁(EMA)の安全規則の強化により、依然として控えめである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売形態別:

プライベートラベルがブランドの牙城を崩すブランド品は依然として収益の67.85%を占めているが、薬局および食料品チェーンは年平均成長率(CAGR)9.78%でプライベートラベルの展開を急速に進めている。Walgreens Boots Allianceは2025年に自社ブランドの鎮痛薬と抗ヒスタミン薬のラインを拡大し、目線の高さに配置して全国ブランドより20%低い価格を設定した。ジェネリックOTCはパラセタモールやセチリジンなどの高容量原薬(API)を商品化している。

プライベートラベルの品質が全国ブランドに収束するにつれて、臨床的に差別化された最小在庫管理単位(SKU)または歯科医師が推奨するフランチャイズのみがプレミアムを守ることができる。したがって、ヨーロッパの市販薬(OTC)市場は、小売業者の交渉力と、イノベーションおよび専門家教育への継続的な投資のバランスを取る必要がある。

流通チャネル別:

eファーマシーがマージンプールを再編する小売薬局は2025年の売上の61.05%を生み出し、信頼できるアドバイスと物理的な償還ワークフローによって保護されている。オンライン薬局は全体の12〜15%に過ぎないが、ドイツの成熟した電子処方箋インフラに後押しされ、年率12.18%で拡大している。病院の販売窓口は入院患者のニーズに対応しているが、マージンは薄いままである。

スペインの2021年の規制緩和とイギリスのデジタルヘルスアプリが新たな購買習慣を育むにつれて、eファーマシーに帰属するヨーロッパ市販薬(OTC)市場規模は急激に上昇するだろう。メーカーはデジタル棚での存在感を確保するために、ウェブ限定のパックサイズとサブスクリプションバンドルを調整している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツの市販薬(OTC)市場

ドイツは2025年の収益の25.27%を占めており、19,000以上のコミュニティ薬局と許容的なオンライン規制に支えられています。2024年のベルリンの決定により、特定のプロバイオティクスおよび欠乏状態のビタミンが償還対象となり、薬剤師主導のカウンセリングが定着し、ヨーロッパの市販薬(OTC)市場におけるドイツのシェアが向上しました。

スペインの市販薬(OTC)市場

スペインは現在最も急成長している市場であり、2021年のオンライン薬局合法化、一人当たり医療支出の増加、および軽微な疾患のOTC対応に報酬を与える薬局サービス料金のパイロット導入の恩恵を受けています。7.75%のCAGRにより、ヨーロッパの市販薬(OTC)市場シェアにおける増分利益への主要な貢献者として位置づけられています。

より広いヨーロッパ市場

イギリス、フランス、イタリアは合わせて地域収益の3分の1以上を供給しています。ブレグジット後、MHRAの独自経路により処方薬から市販薬(OTC)へのスイッチが加速していますが、包装および医薬品安全性監視に関する要件の相違がコンプライアンスコストを増大させています。フランスの厳格な広告規制とオンラインでの薬剤師によるライブチャット義務が、オンライン普及を抑制しています。一方、イタリアの薬局独占制度により、市販薬(OTC)はスーパーマーケットでの販売が認められていません。北部および中東欧の小規模市場は安定した中一桁台の成長を続けており、ポーランドの可処分所得の増加とオランダの薬剤師サービス料金が特に注目されます。

競合状況

ヨーロッパのOTC市場は、Bayer、GSK、Johnson & Johnson、Sanofiが広範なブランドポートフォリオを通じて歴史的に支配してきた、適度に集中した状態を維持している。戦略的な変化がその階層を再編しつつある。Sanofiは消費者健康部門Opellaの支配株式を分離する計画を立てており、これはJohnson & JohnsonとNovartisが消費者資産を処方薬事業から分離した以前の動きを反映している。グローバル大手が合理化を進める中、専門プレーヤーとプライベートエクイティによるロールアップが消化器系の健康、皮膚科、女性のウェルネスのニッチを掌握している。

競争の激しさは製品クラスによって異なる。鎮痛薬はトラフィックドライバーとして機能し、マージンを圧迫する価格競争に直面しているが、更年期サポートやマイクロバイオームに焦点を当てた腸の健康などの新興カテゴリーは依然としてプレミアム価格を許容している。多国間のコンプライアンスの複雑さが小規模参入者を阻んでおり、30カ国にわたる言語、ラベル、マーケティング規則をナビゲートするには資本と専門知識が必要である。その結果、中規模企業はますます共有サービスを通じて規制リソースをプールし、新しい有効成分のコストをかけずに最小在庫管理単位(SKU)を新鮮に保つ漸進的な処方の調整に内部の帯域幅を解放している。

デジタルコマースは、データ管理を中心とした第2の競争軸を導入している。純粋なeファーマシーはすべてのクリック、検索、再注文を捕捉し、その詳細なインサイトをリテールメディアの掲載枠としてブランドに販売している。消費者との直接的な接点を持たないメーカーは、オフラインの可視性に匹敵するためにバナー掲載枠に費用を支払わなければならず、マージンをさらに圧縮している。おそらく安定した状態は、科学的イノベーションとデータ主導のマーチャンダイジング戦略が連携しなければならないデュアルモデルであり、そうでなければ最も実質的な歴史的エクイティでさえ検索結果から消えてしまう可能性がある。

ヨーロッパの市販薬(OTC)産業リーダー

Bayer AG

Reckitt Benckiser Group plc

Sanofi

GSK plc

Johnson & Johnson Services, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパの市販薬(OTC)市場の企業

- Angelini Pharma

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Boiron SA

- Cardinal Health

- Cooper Consumer Health

- Grunenthal GmbH

- GlaxoSmithKline

- HRA Pharma

- Ipsen

- Johnson & Johnson

- MENARINI Group

- Novartis

- Omega Pharma NV

- Perrigo Company

- Pfizer

- Procter & Gamble

- Reckitt Benckiser Group

- Sanofi

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Walgreens Boots Alliance Inc.

ヨーロッパの市販薬(OTC)市場における最近の業界動向

- 2026年3月:Bayerはヨーロッパでアスピリンコンプレックスの新たな規制承認を取得し、風邪症状と頭痛に対する市販薬として好まれる地位を強化した。

- 2025年12月:Cooper Consumer HealthとDr. Reddy'sは、ドイツとオーストリアでの9月の発売に続き、フランス、スペイン、ポルトガル、ベルギー、ルクセンブルクへのNicotinellニコチン代替療法の展開を完了した。

- 2025年8月:IBSAはFilmTec口腔内崩壊ビタミン・ミネラルフィルムをヨーロッパの8つの追加市場に拡大し、嚥下不要の投与で高齢者と嚥下困難患者をターゲットにした。

- 2025年3月:Sirio PharmaはXtraGummiesを発売した。これは1,800mgのクレアチンと125mgのドコサヘキサエン酸(DHA)オプションを特徴とする6最小在庫管理単位(SKU)の高強度グミラインであり、高まる効力需要に応えるものである。

ヨーロッパの市販薬(OTC)市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、欧州の一般用医薬品(OTC)市場を、医師の処方箋なしに販売が認可された完成医薬品から生じる収益として定義しており、ドイツ、英国、フランス、イタリア、スペイン、およびその他の地域全体にわたる一般的な急性または軽度の慢性疾患のセルフケアを目的としています。対象製品は、単純な鎮痛剤、咳・風邪薬、消化補助薬、皮膚科用クリーム、ビタミンまたはミネラルサプリメントに及び、少なくとも1つの欧州の法域においてOTC承認を取得していることが条件です。

適用除外範囲:処方箋医薬品、食品としてのみ販売される栄養補助食品、および動物用製剤は対象外とします。

このレポートでカバーされるセグメント

- 製品タイプ別

- 咳・風邪・インフルエンザ製品

- 鎮痛薬

- 皮膚科製品

- 消化器系製品

- ビタミン・ミネラル・サプリメント(VMS)

- アレルギー・呼吸器ケア

- 禁煙補助薬

- 体重管理・ダイエット製品

- 眼科製品

- 睡眠補助薬

- その他の製品タイプ

- 剤形別

- 錠剤・カプレット

- 液剤・シロップ

- 外用クリーム・軟膏

- 粉末・顆粒

- スプレー・吸入器

- グミ・トローチ・溶解フィルム

- 年齢層別

- 小児(0〜14歳)

- 成人(15〜64歳)

- 高齢者(65歳以上)

- 販売形態別

- ブランドOTC

- ジェネリックOTC

- プライベートラベルOTC

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- その他のチャネル

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場サイズ、および検証

一次調査

西欧および中欧全域の薬剤師、OTCカテゴリーマネージャー、規制コンサルタントへのインタビューを実施し、その後消費者調査を行ってセルフメディケーションの習慣とオンラインチャネルの普及状況を相互検証しました。これらの知見により、価格帯の精緻化およびモデル前提条件のストレステストが可能となりました。

デスクリサーチ

EMAおよび各国医薬品当局のOTC登録簿、Eurostatの医療費データ、UN Comtradeの輸送コード、AESGPなどの業界団体ダッシュボードを起点として小売販売実績のベンチマークを行いました。企業の10-K申告書、投資家向け資料、信頼性の高いビジネス誌はブランドの背景情報と平均販売価格の手がかりを提供し、D&B HooversやDow Jones Factivaなどのサブスクリプション情報源は企業レベルのインテリジェンスを補完しました。ここにMordor Intelligenceの独自のクロスカントリー価格追跡ツールが追加的な明確性をもたらします。記載されている情報源は例示であり、データ収集、検証、および明確化には他の多数の公開・有料情報源も活用しています。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドアプローチを構築しました。地域需要は小売売上高、輸入額、およびRx-to-OTCスイッチ承認から再構築され、サンプリングされたサプライヤーの集計値およびチャネルフィードバックと照合されました。Mordorアナリストによれば、パック単位の価格変動、季節性の風邪・インフルエンザ罹患率、eファーマシーの普及率、可処分所得、スイッチパイプラインの量、および高齢化比率が最も大きなウェイトを持つ変数です。多変量回帰分析はシナリオ分析によって補完され、2030年までの予測の基盤となっています。チャネル分割が不完全な場合、欠損部分は類似市場から導出された弾力性係数を用いて按分しました。

データ検証と更新サイクル

アウトプットは、承認前に異常値フラグ、分散閾値、および多段階のピアレビューを経ます。Mordor Intelligenceは年次でモデルを更新し、大規模なリコール、税制変更、またはスイッチ承認が市場に重大な影響を与える場合には中間更新を実施します。

Mordor Intelligenceの欧州一般用医薬品(OTC医薬品)市場規模と他の公開予測との比較

公表されている推計値は、企業が異なる製品バスケット、価格基準点、および更新頻度を選択するため、しばしば乖離が生じます。前線のステークホルダーとの継続的な対話と規律ある範囲設定を通じて、バランスの取れた中間値を提供しています。

主な乖離要因としては、一部の調査会社によるハーブ系ニュートラシューティカルラインの包含、他社によるプライベートラベル数量の除外、ならびにオンラインマークアップおよび通貨換算の取り扱いの相違が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 36.6 B(2025年) | Mordor Intelligence | |

| USD 55.5 B(2025年) | Global Consultancy A | 差し迫ったRx-to-OTCスイッチパイプラインを計上し、ニュートラシューティカルを医薬品として分類している |

| USD 27.7 B(2024年) | Trade Journal B | プライベートラベルブランドおよびオンライン薬局収益を除外している |

この比較は、他社が積極的または保守的な推計に傾く一方で、透明性の高い変数と再現可能な手順に基づいて慎重に検証された当社の中間推計値が、戦略立案における最も信頼性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

ヨーロッパの市販薬(OTC)市場は2031年までにどのくらいの規模になるか?

2026年から2031年にかけて年平均成長率(CAGR)4.05%で拡大し、464億4,000万米ドルに達すると予測されている。

最も急速に成長している製品セグメントはどれか?

鎮痛薬は慢性的な関節可動性のポジショニングに牽引され、年率7.20%で上昇すると予測されている。

スペインが最も急速に成長している地域である理由は何か?

最近のeファーマシー合法化、医療支出の増加、薬局サービス料のパイロット事業が年平均成長率(CAGR)7.75%を押し上げている。

流通における主要なチャネルシフトは何か?

オンライン薬局は依然として規模は小さいが、年率12.18%で上昇しており、マージンプールを再編している。

デリバリー形態はどのように進化しているか?

グミと溶解フィルムは最も急速に成長している形態であり、消費者が嚥下不要のオプションを求める中、年率10.83%で成長している。

競合状況をリードしているのは誰か?

Haleonはボルタレン、センソダイン、セントラムのポートフォリオを活用し、約12%で最大のシェアを維持している。

最終更新日: