欧州・中東・アフリカ(EMEA)フレキシブルパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

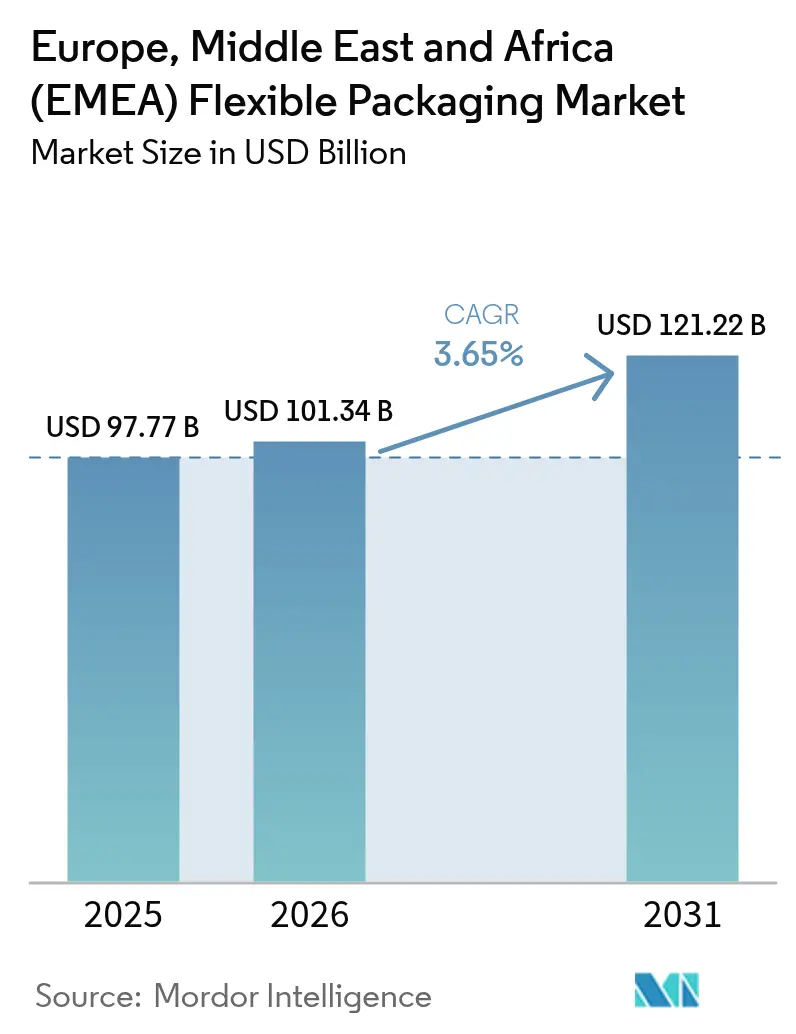

| 基準年の市場規模 (2025) | 97.77 十億米ドル |

| 市場規模 (2026) | 101.34 十億米ドル |

| 市場規模 (2031) | 121.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州・中東・アフリカ(EMEA)フレキシブルパッケージング市場分析

欧州・中東・アフリカ(EMEA)フレキシブルパッケージング市場規模は2026年に1,013.4億USDと推定され、2025年の977.7億USDから成長し、2031年には1,212.2億USDが見込まれており、2026年〜2031年のCAGRは3.65%です。規制上の義務、消費者ライフスタイルの変化、テクノロジーを活用したカスタマイズが複合的に作用し、この着実な前進を牽引しています。2024年における欧州の収益シェア83.48%は同地域に比類なき規模をもたらしていますが、中東・アフリカ(MEA)では新たな生産能力と政策支援により、2030年までのCAGR 4.87%で最も急成長するサブ地域となっています。素材の代替が加速しており、プラスチックは2024年に依然として68.12%のシェアを占めているものの、バイオプラスチックや堆肥化可能素材は循環性目標を追求するコンバーターの動きを背景に5.11%のCAGRで伸長しています。一方、樹脂価格の変動、マージン圧力、技術高度化の必要性が、Amcor-Berry統合やConstantia FlexiblesのOne Rock Capital Partnersへの売却といった注目案件を促進し、規模の効率化とデジタル印刷能力への転換を示しています。

主要レポートの要点

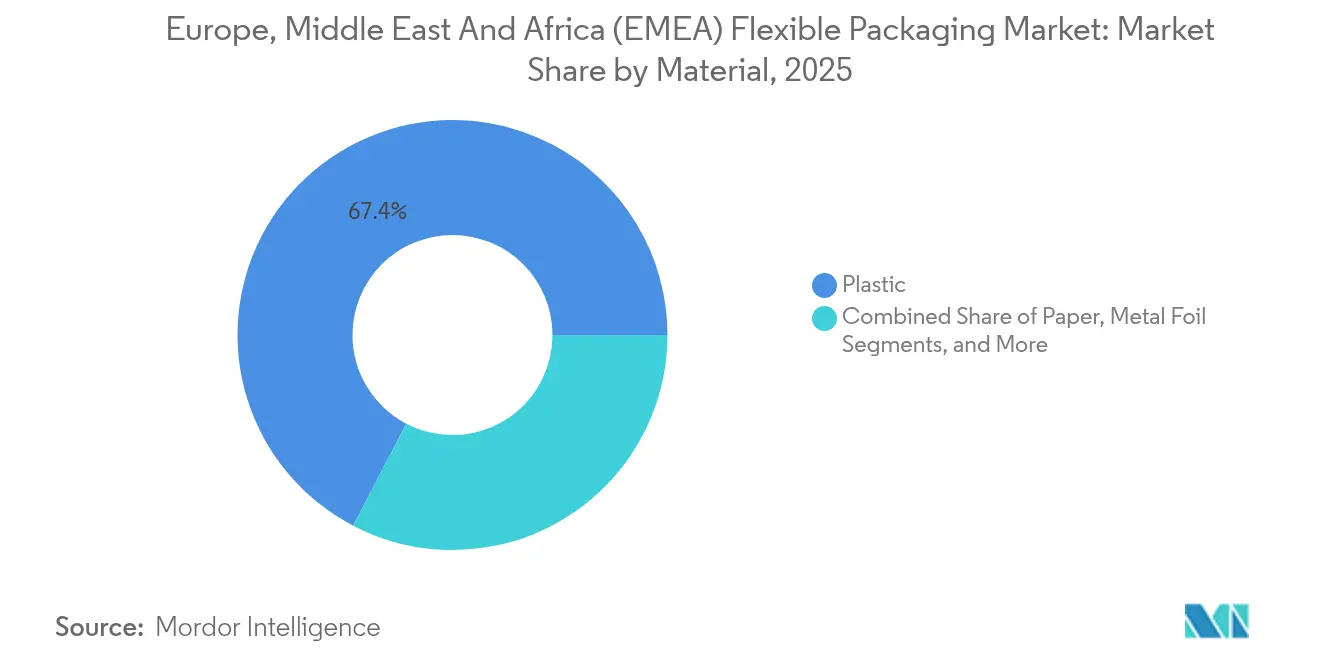

- 素材別では、プラスチックが2025年のEMEAフレキシブルパッケージング市場規模の67.35%を占め、バイオプラスチックおよび堆肥化可能基材は2031年にかけてCAGR 4.88%で拡大する見通しです。

- 製品タイプ別では、バッグ・パウチが2025年のEMEAフレキシブルパッケージング市場規模の47.05%のシェアをリードし、サシェおよびスティックパックは2031年にかけてCAGR 4.43%が見込まれています。

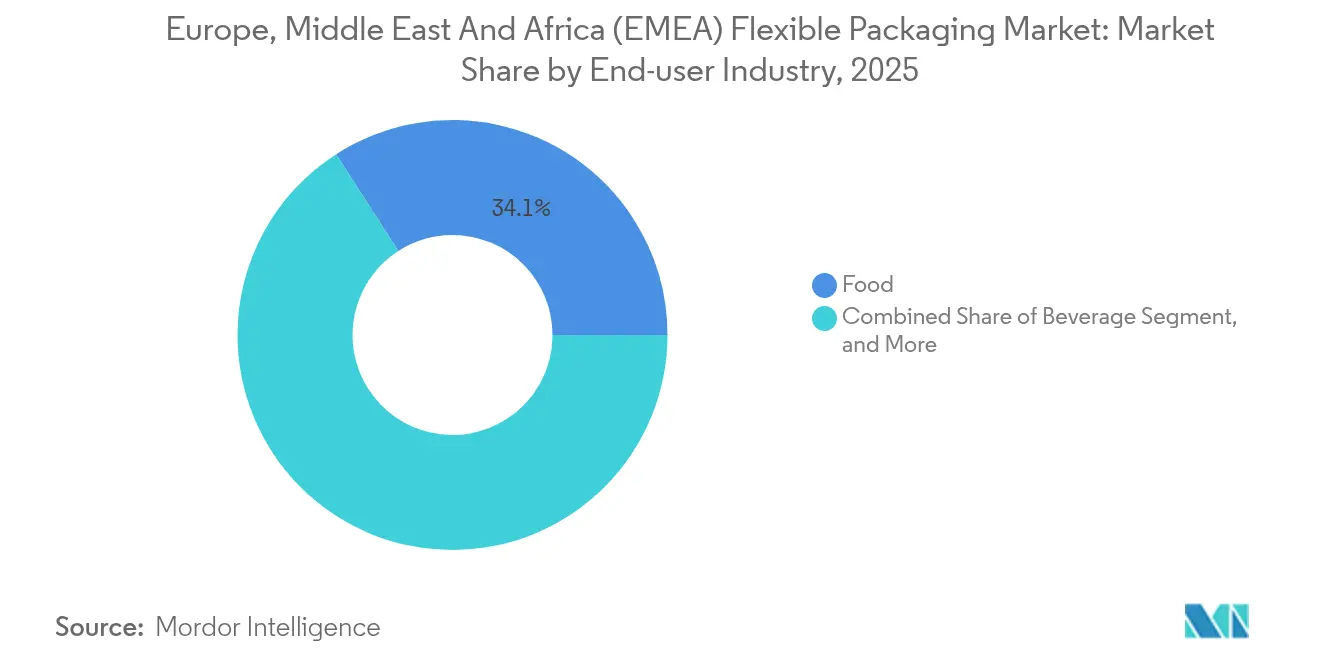

- エンドユーザー産業別では、食品用途が2025年の収益シェアの34.10%を占め、パーソナルケアおよびコスメティクスが2031年にかけてCAGR 4.65%で成長する見通しです。

- 印刷技術別では、フレキソグラフィーが2025年のEMEAフレキシブルパッケージング市場シェアの45.20%を占めてトップを維持する一方、デジタル印刷が2031年にかけてCAGR 4.79%で先行しています。

- 地域別では、欧州が2025年のEMEAフレキシブルパッケージング市場シェアの82.95%を保有し、中東・アフリカが2031年にかけてCAGR 4.63%で最高成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州・中東・アフリカ(EMEA)フレキシブルパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品および利便性食品の需要 | +0.8% | 欧州・中東の都市部 | 中期(2〜4年) |

| リサイクル可能なフォーマットに向けた規制上の推進 | +1.2% | 欧州主導、MEAが追随 | 長期(4年以上) |

| 物流コスト削減のための軽量化 | +0.5% | 欧州、グローバルサプライチェーン | 短期(2年以内) |

| 電子商取引の急速な拡大 | +0.7% | 欧州、GCC都市、新興アフリカ | 中期(2〜4年) |

| 製薬コールドチェーンの成長 | +0.4% | 欧州、湾岸諸国 | 長期(4年以上) |

| 低最小発注数量(MOQ)SKUに向けたデジタル印刷 | +0.3% | 欧州コア、中東での普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品および利便性食品の需要の着実な増加

都市への人口集中が食事習慣を変え、小売業者やフードサービス事業者は、長期流通サイクルにおける鮮度保持に優れた軽量・長期保存可能なパックを好む傾向にあります。コスト効率の高いバッグとパウチが硬質容器に取って代わり、輸送費とCO₂排出量の削減に貢献しています。コンバーターは、ProAmpacのRotiBagのような持ち帰り設計を導入しています。これは外装カートンなしで温かい食品を運べる耐漏れ性フォーマットです。[1]ブレット・パーカー、「ProAmpacのRotibagが持ち帰り食品にサステナブルなソリューションを提供」、packagingstrategies.com HACCPおよびISO 22000への適合と組み合わさることで、これらの性能向上がEMEAフレキシブルパッケージング市場全体のフィルム基材およびジッパー閉封のベースライン数量を引き上げています。

リサイクル可能かつサステナブルなパッケージングに向けた規制上の推進

EU包装・包装廃棄物規制2025/40は2030年までに65%のリサイクル可能コンテンツを義務付け、PFASバリア化学品を禁止しており、従来の多層ラミネートの広範な再設計を促しています。研究開発センターは現在、機械的回収を可能にしながら酸素・水分バリアを維持する相溶化剤を用いたモノPEまたはモノPP構造を優先しています。BASFの堆肥化可能コーティングやSüdpackの化学的にリサイクルされたポリアミド層は、イノベーションがPPWRのマイルストーンと整合しつつある様子を示しています。ブランドオーナーはEUレベルの適合を中心にグローバルSKUを標準化しており、EMEAフレキシブルパッケージング市場においてバイオプラスチックサプライヤーや繊維ベースのコンバーターに新たなシェア獲得の機会をもたらしています。

物流コスト削減のための軽量化

炭素税と燃料サーチャージが薄ゲージおよび低ゲージバリアウェブのメリットを増幅しています。OverisのMonoFlex BPトレイなどの革新的製品は、従来の混合素材フォーマットと比較して素材使用量をほぼ30%削減しながらも耐穿刺強度を犠牲にしません。ゲージ削減イニシアチブは冷凍食品、ペットフード、洗剤リフィルに波及し、ブランドオーナーが輸送排出量と倉庫スペースを削減するのに役立っています。電子商取引事業者は小さな寸法に対してより低い容積重量料金を適用することでメリットをもたらし、段ボール代替フィルムやシュリンクバンドルへの促進要因の適用範囲を拡大しています。

EMEA全域での電子商取引の急速な成長

2024年〜2025年にかけてオンライン小売の数量が増加し、フルフィルメントセンターは自動仕分けラインに対応したフレキシブルメーラー、緩衝フィルム、改ざん防止ストリップパウチを標準化しました。欧州ハブにおけるAmazonのロボット化展開は、コンバーターが季節的プロモーション向けにデジタルで印刷された太字グラフィックとイージーオープンミシン目を持つ引き裂き強度の高いLDPEメーラーを設計することに影響を与えました。湾岸諸国の市場では、45°Cを超える周囲温度が臭気の浸入やシール破損に対するバリア強化を必要とし、ラストマイル配送ネットワークに対応した高性能ラミネートサシェの需要を押し上げています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマー樹脂価格の変動性 | −0.9% | 欧州、グローバルサプライネットワーク | 短期(2年以内) |

| 競合激化によるマージン圧縮 | −0.6% | 欧州、成熟したGCC市場 | 中期(2〜4年) |

| フィルムリサイクルインフラの不足 | −0.3% | 中東・アフリカ | 長期(4年以上) |

| PFASおよびミネラルオイル移行規制 | −0.4% | 欧州、グローバルコンプライアンス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマー樹脂価格の変動性

原油価格の変動と欧州の高いエネルギー関税構造がPEおよびPPグレードの投入コストを歪め、コンバーターは顧客との契約を四半期ごとに再交渉することを余儀なくされています。統合型プレーヤーは複数年の原料供給契約でリスクをヘッジしていますが、中小規模の企業は新型プレスや巻取り機への設備投資を制限するマージン侵食に直面しています。その結果、EMEAフレキシブルパッケージング市場における価格感応度の高い部分での更新サイクルが抑制され、イノベーションの普及が減速しています。

競合の激化によるマージン圧縮

相次ぐM&Aが購買力の大きいスーパーリージョナルチャンピオンを生み出し、より広範な技術ポートフォリオを構築しています。独立系コンバーターは小ロットジョブへの特化とカラー精度の高いデジタル印刷ラインへの投資で対抗していますが、顧客の調達チームはサプライヤー同士を競わせ、コモディティ化されたパン袋や冷凍野菜パウチの利益率を低下させています。数量は拡大し続けているものの、EBITDAの圧縮はR&D予算を制約し、EMEAフレキシブルパッケージング市場の広い範囲における次世代リサイクル可能構造の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックがサステナビリティ転換を牽引

プラスチックは2025年のEMEAフレキシブルパッケージング市場シェアの67.35%を維持しており、コスト面の優位性、高い機械的強度、確立されたサプライチェーンに支えられています。しかし、バイオプラスチックと堆肥化可能素材は、規制の厳格化とブランドの再生可能コンテンツへのコミットメントを背景にCAGR 4.88%で地歩を固めつつあります。AIMPLASの廃棄物由来PHA(ポリヒドロキシアルカノエート)イニシアチブなどのEU資金援助のパイロット事業は、スケールアップのリスクを低減する制度的支援を示しています。コンバーターは現在、従来のLDPEと並行して海藻、PHA、PLAフィルム用の押出ラインを運用しており、コンプライアンスリスクをヘッジしながらアーリーアダプターブランドにサービスを提供するデュアルトラックアプローチを採用しています。バイオベース基材のEMEAフレキシブルパッケージング市場規模は、2031年までに52.8億USDを突破する見通しであり、サプライチェーンの近接立地と堆肥化可能ロゴの消費者認知向上に支えられた素材シェアの大幅な上昇が見込まれています。

性能面での妥協を防ぐため、ハイブリッドラミネートは化学的にリサイクルされたPPとバージンフリーPETタイ層を組み合わせ、リサイクルコンテンツ割当と薄ゲージ化の両目標を達成しています。こうした革新はタイムリーです。なぜならPPWRはコンバーターにEUが認定するプロトコルを通じてリサイクル可能性を証明する責任を課しており、プラスチック業界の既存企業はこのコンプライアンス基準をクリアするか、新興セルロースウェブにシェアを譲渡するかの選択を迫られているためです。

製品タイプ別:サシェが少量包装需要を取り込む

バッグとパウチは2025年のEMEAフレキシブルパッケージング市場規模の47.05%を依然として占めており、シリアルから洗剤に至る汎用性に基づいた地位を確立しています。一方、サシェとスティックパックは2031年にかけてCAGR 4.43%という注目に値する勢いを享受しており、シングルサーブコーヒー、電解質パウダー、皮膚科用クリームが牽引しています。パーソナルケアの多国籍企業は、サブスクリプションボックスで香りやSPFフォーミュラを試供するためにデジタル印刷サシェを展開し、可変グラフィックを活用してソーシャルメディアへの関与を促しています。このフォーマットの低素材消費量は、棚スペースがプレミアムを有するコンビニエンスストアに自然にフィットします。IFFA 2025で展示された食用アルジネートサシェは、二次廃棄物ストリーム自体を排除することでさらなる可能性を示しています。

正確な用量と持ち運びに対する消費者の需要は、過大なサービングを抑制する国家栄養表示制度と合致しています。その結果、EMEAフレキシブルパッケージング市場は、より高速なレーンカウンター、マイクロ穿孔システム、宅配ネットワークに耐えられる気密エッジシールを備えた縦型充填包装(フォームフィルシール)ラインへの設備転換を進めています。サシェの普及は、フォイルバリアの四方シールが地域輸送中に吸湿性APIを保護する製薬コールドチェーンの要件とも連動しています。

エンドユーザー産業別:パーソナルケアがプレミアム成長を牽引

食品は2025年に34.10%のシェアを維持し、ベーカリー、食肉、スナックの定番製品による大量販売がその基盤となっています。しかしながら、パーソナルケアおよびコスメティクスはCAGR 4.65%という最も力強い軌跡を示しており、プレミアム化と地球にやさしいパッケージングへの消費者の傾向を反映しています。BeiersdorfなどのブランドはISO 22716コスメティクスGMPを満たしながらプラスチック使用量を削減するリフィル対応スタンドアップパウチを導入しており、光沢ある広告キャンペーンでの廃棄物削減に関するストーリーテリングを可能にしています。高光沢ニス、ソフトタッチフィルム、メタリックアクセントはかつて硬質ジャーの特徴でしたが、現在は多層PE構造でも実現可能となり、EMEAフレキシブルパッケージング市場の美的表現の幅を広げています。

製薬・ヘルスケアパックは収益規模では小さいものの、規制上の検証とバリア精度の要求から優れたマージンを生み出しています。ここでは、水分浸入許容差が厳格であるため、リサイクル可能性の逆風にもかかわらずフォイル/PET/PPトリラミネートが引き続き使用されています。農業用フィルム、肥料サシェ、園芸用パウチはニッチではあるものの底堅い需要を示しており、アフリカの温室栽培部門の発展とバイオマルチの採用に向けたEU共通農業政策の補助金によって支えられています。

印刷技術別:デジタル印刷がカスタマイズを可能にする

フレキソグラフィーは2025年のEMEAフレキシブルパッケージング市場シェアの45.20%を維持しており、長尺スナック袋や洗剤リフィルスパウトの代名詞となっています。一方、デジタルプレスは小ロットの経済性を塗り替え、CAGR 4.79%で拡大しています。HPインディゴの2024年の新製品投入は、食品安全インクを使用したPE上への表面印刷を可能にし、ターゲットを絞ったキャンペーン向けに1,000ユニット未満の発注規模を実現しました。コンバーターは生産フロアを再調整しており、可変データ向けのデジタルと重インク被覆向けのインラインフレキソを組み合わせたハイブリッドラインにより設備総合効率(OEE)を最大化しています。

デジタルワークフローはまた、廃棄物を削減し(版不要、最小限の印刷準備)、シリアル化されたQRコードによる豊富なデータキャプチャを開放します。その結果生まれる透明性は、栄養補助食品やコスメティクスプレーヤーが重視する偽造防止ソリューションを支えています。技術がスケールするにつれ、中長尺フレキソ案件とのコスト同等性が近づき、より広範なEMEAフレキシブルパッケージング市場への浸透が加速しています。

地域分析

欧州の確固とした地位は、数十年にわたる革新、厳格な政策、リサイクル業者・フィルム押出業者・パッケージデザイナーの密なネットワークに由来しています。ドイツのエンジニアリング企業は化学的にリサイクルされた原料を処理できる多層ブローンフィルムラインを供給し、フランスとスペインはセルロースバリア紙の試験を行うコンソーシアムを組成しています。2025年のEMEAフレキシブルパッケージング市場シェアにおける82.95%の占有は内部的な変動を覆い隠しており、エネルギー価格の変動がコンバーターにエネルギー集約的なラミネート工程をコストの低いポーランドやトルコに移転させる動きを生んでいますが、それはEUの規制管轄から外れることなく行われています。

中東は石油化学原料の地理的近接性とソブリン投資ビークルを活用して大規模プラントを育成しています。サウジアラビアの20億USD規模の畜産都市は下流の食肉加工を統合し、MAPトレイおよび高バリア熱成形品の需要を拡大しています。UAE拠点のHotpackによる1億USD規模の米国工場設立は、GCCの製造ノウハウを大西洋横断の舞台で活用する野心を示しています。湾岸地域全体では、高い可処分所得と電子商取引の普及が、プレミアム菓子、香水、ハラール認証栄養補助食品向けの印刷が豊富なパウチの採用を加速しています。

アフリカの潜在力は広大ですが、不均一です。南アフリカは回収・リサイクルをリードしていますが、ナイジェリアとケニアは都市流入、小売近代化、電子商取引を促進するモバイルマネーの普及を背景により急速な消費成長を示しています。サハラ以南アフリカの一部では物流の弱さと断続的な電力供給が、コンバーターに広い湿度・温度変動に耐えられるパックの設計を強いています。多国籍の消費財メーカーはナイロビとラゴスでリフィルサシェ方式を試験しており、このプログラムはNGOが支援するコミュニティレベルの回収イニシアチブと連動しています。予測期間にわたり、EMEAフレキシブルパッケージング市場は大陸内の押出設備にさらなる運転資本を配分し、リードタイムを短縮して為替変動リスクを軽減することが期待されています。

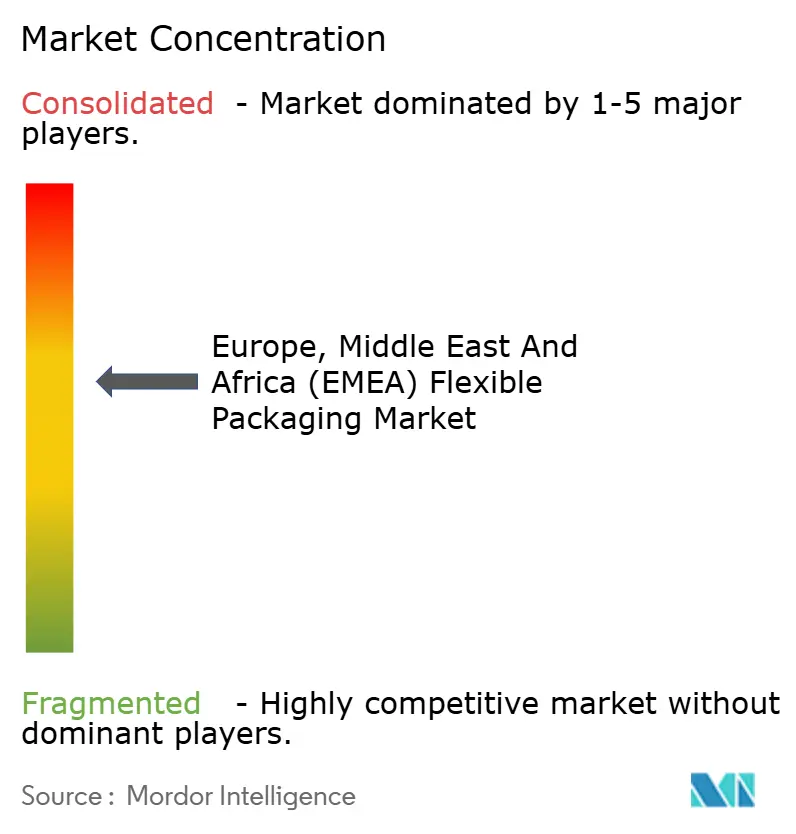

競合環境

EMEAフレキシブルパッケージング市場は中程度の統合状態にあり、上位5グループが地域の売上高の約50%を支配しており、集中度スコアは6となっています。Amcorによるベリーのヘルスケア部門買収の完了やConstantia FlexiblesのOne Rockへの参画など、注目案件は規模のシナジーとR&D力を求める競争を際立たせています。統合推進企業は三位一体の目標を追求しています。すなわち、バランスの取れた地理的ポートフォリオ、素材科学パイプライン、そしてデジタル印刷能力です。

戦略的テーマが収斂しています。第一は、サステナビリティによる差別化であり、Amcor、Huhtamäki、MondiはPPWR適合テストを受けたリサイクル対応モノPEラミネートの商業化を競っています。第二は、垂直統合であり、ポリマー大手が化学的リサイクルと社内ラベル印刷に投資して原料確保の確実性を高めています。第三は、地理的展開であり、欧州の既存企業がサウジアラビアやエジプトのニッチコンバーターを買収して関税優遇アクセスと低コストエネルギーを確保しています。B'ZEOSやAIMPLASのような新世代の参入企業は素材の最前線で活動し、既存企業がライセンスまたは完全買収する可能性のあるバイオベース樹脂やコーティングを供与しています。特許出願は、エポキシフリー接着システム、シリカベースバリア層、インラインプラズマ処理に集中しており、いずれも棚寿命を犠牲にすることなくPPWR対応のリサイクル可能性を実現するよう設計されています。

パン袋、乾燥パスタ、粉ミルクでは価格競争が激化しており、買い手の統合がスーパーマーケットグループに強力な交渉力を与えています。コモディティ化に対抗するため、コンバーターはパーソナルケアサンプルサシェ、プレミアムペットフード、医療機器パウチに事業を多角化しており、これらは高い印刷品質と厳密な寸法公差が求められます。デジタル印刷能力は交渉の切り札となっており、コンバーターは10日間のリードタイムとマルチチャネルのアートワーク管理を約束し、TikTokやInstagramでフラッシュプロモーションを実施するブランドオーナーの心をつかんでいます。

欧州・中東・アフリカ(EMEA)フレキシブルパッケージング産業のリーダー企業

Amcor plc

Constantia Flexibles Group GmbH

Mondi plc

Huhtamäki Oyj

ProAmpac Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Coverisがプラスチックを90%削減し、タンパク質の21日間の棚寿命をサポートするBarrierFreshボードMAPトレイを発売。

- 2025年5月:HotpackがEMEAフレキシブルパッケージング市場における最初の北米投資として、1億USD規模の米国製造拠点の設立を発表。

- 2025年4月:Südpack、BASF、WerzがPPWRの義務に準拠したUltramid Ccycledポリアミドを使用した化学的リサイクル食肉パックを発表。

- 2025年1月:ProAmpacが食品向けProActive PCRフレキシブルパックを導入し、バージン樹脂使用量を35%削減。

欧州・中東・アフリカ(EMEA)フレキシブルパッケージング市場レポートの調査範囲

フレキシブルパッケージングは、その優れた品質(例えば延長された賞味期限)を背景に、多様なエンドユーザー分野にわたる主要ベンダーが最も広く採用している包装技術の一つです。さらに、食品、飲料、医薬品および他の消耗品を流通・保存するための最も経済的な包装手法の一つでもあります。

本調査は、以下のセグメントに基づき、欧州・中東・アフリカ全域におけるフレキシブルパッケージング産業の需要を分析しています。

樹脂タイプ ― ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、PETおよびその他の素材タイプ(EVOH、EVA、PA)

製品タイプ ― パウチ、バッグ、フィルム、およびその他の製品タイプ

エンドユーザー産業 ― 食品、飲料、ヘルスケアおよび製薬、コスメティクスおよびパーソナルケア、ならびにその他のエンドユーザー分野

| プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| 無延伸ポリプロピレン(CPP) | |

| その他のプラスチック | |

| 紙 | |

| 金属箔 | |

| バイオプラスチックおよび堆肥化可能素材 |

| バッグおよびパウチ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| その他の製品タイプ |

| 食品 | ベーカリー製品 |

| スナック | |

| 食肉・家禽・水産物 | |

| 菓子 | |

| ペットフード | |

| その他の食品 | |

| 飲料 | |

| ヘルスケアおよび製薬 | |

| パーソナルケアおよびコスメティクス | |

| 農業および園芸 | |

| その他のエンドユース産業 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル印刷 |

| その他の印刷技術 |

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 素材別 | プラスチック | ポリエチレン(PE) | |

| 二軸延伸ポリプロピレン(BOPP) | |||

| 無延伸ポリプロピレン(CPP) | |||

| その他のプラスチック | |||

| 紙 | |||

| 金属箔 | |||

| バイオプラスチックおよび堆肥化可能素材 | |||

| 製品タイプ別 | バッグおよびパウチ | ||

| フィルムおよびラップ | |||

| サシェおよびスティックパック | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 食品 | ベーカリー製品 | |

| スナック | |||

| 食肉・家禽・水産物 | |||

| 菓子 | |||

| ペットフード | |||

| その他の食品 | |||

| 飲料 | |||

| ヘルスケアおよび製薬 | |||

| パーソナルケアおよびコスメティクス | |||

| 農業および園芸 | |||

| その他のエンドユース産業 | |||

| 印刷技術別 | フレキソグラフィー | ||

| グラビア印刷 | |||

| デジタル印刷 | |||

| その他の印刷技術 | |||

| 地域別 | 欧州 | 英国 | |

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答する主要な質問

2031年までに欧州・中東・アフリカにおけるフレキシブルパッケージング支出はどの程度になるか?

支出は2025年の977.7億USDから拡大し、2031年までに1,212.2億USDに達する見込みです。

EMEAフレキシブルパッケージング分野において最も急速にシェアを獲得している素材カテゴリーはどれか?

バイオプラスチックおよび堆肥化可能素材が最も急成長しており、PPWR適合を背景に2031年にかけてCAGR 4.88%で進展しています。

EMEA内で最も急速に拡大している地域はどこか?

中東・アフリカのサブ地域がCAGR 4.63%でトップを走っており、インフラおよび食料安全保障プロジェクトが増加しています。

コンバーターがデジタル印刷ラインに投資する理由は何か?

デジタルプレスは最小発注数量(MOQ)の少ない小ロット生産、可変データの印刷、迅速なアートワーク切り替えを可能にし、短命な電子商取引プロモーションに適合するとともに版代を削減します。

新たな規制はバリア素材にどのような影響を与えているか?

PPWRはPFASバリアを禁止し、2030年までに65%のリサイクル可能コンテンツを義務付けており、モノ素材PEおよびPPラミネートと化学的にリサイクルされたナイロンへの移行を加速しています。

市場統合を示す最近のM&A案件とはどれか?

AmcorによるBerry Globalのヘルスケアパッケージング事業買収は、大手コンバーターにおける規模構築のトレンドを体現しています。

最終更新日: