小麦モルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.76 十億米ドル |

| 市場規模 (2031) | 8.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦モルト市場分析

小麦モルト市場規模は2025年に57.6 ビリオン 米ドルと評価され、2026年の57.6 ビリオン 米ドルから2031年には81.5 ビリオン 米ドルに達すると推定されており、予測期間2026年~2031年にわたりCAGR 6.05%で成長する見込みです。小麦モルト市場は依然として安定した飲料需要に支えられていますが、食品メーカーがより幅広い製品においてテクスチャー、風味、甘味、クリーンラベルのポジショニングのためにモルトを活用するにつれ、その成長経路は広がりつつあります。この変化は重要であり、需要がもはや醸造量のみに結びついていないことを意味し、生産者は成熟した市場の成長鈍化を食品原料需要の拡大で補う余地が生まれています。認証、トレーサビリティ、製品の一貫性は、小麦モルト市場全体でより重要な購買基準となりつつあり、特にオーガニック、スペシャルティ、食品グレードのフォーマットが標準グレードよりも高い価格を実現できる分野でその傾向が顕著です。地域別需要は依然として不均一であり、ヨーロッパが最大のシェアを保持する一方、アジア太平洋地域はより速いペースで拡大しており、サプライヤーからの商業的注目を集めています。小麦モルト市場における競争は依然として中程度であり、確立されたモルト製造業者は製品品質、認証された生産、および顧客との近接性を活用してシェアを守りながら、隣接する食品原料カテゴリーへの進出も図っています。

主要レポートのポイント

- 原料別では、従来型が2025年の小麦モルト市場シェアの78.42%を占め、オーガニックは2031年にかけてCAGR 7.86%で拡大すると予測されています。

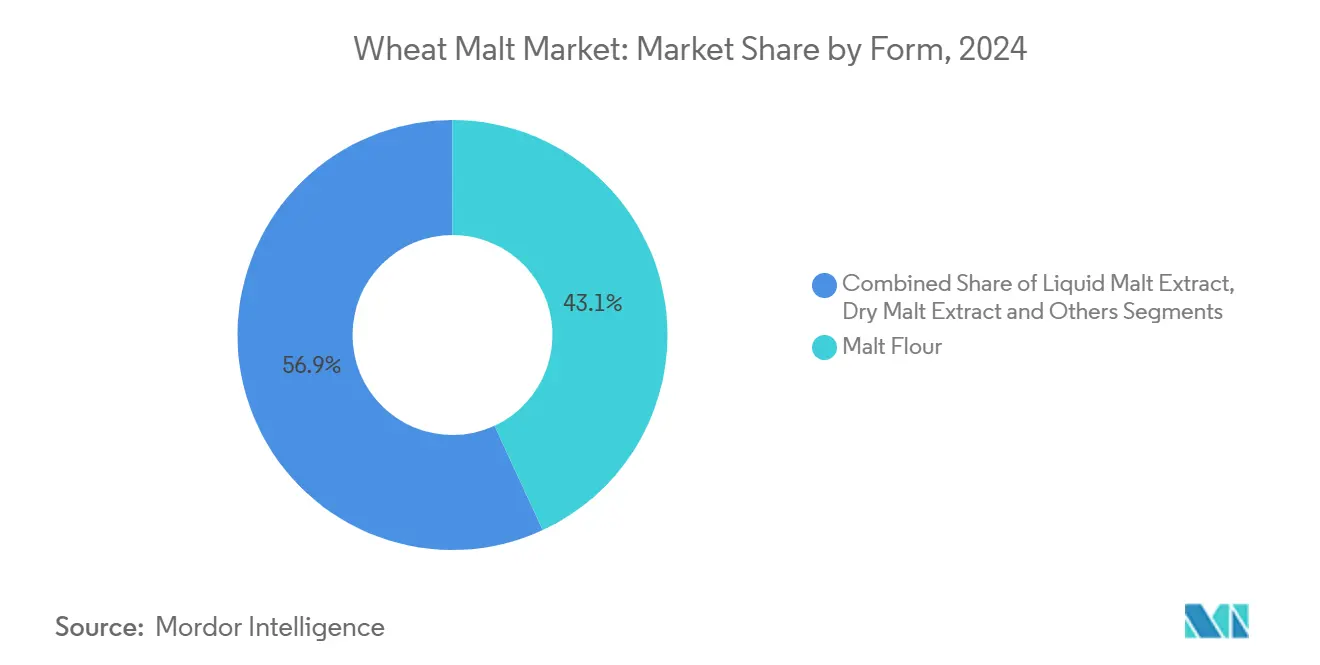

- 形態別では、モルト粉が2025年の小麦モルト市場規模の45.62%のシェアを占め、液体モルトエキスは2031年にかけてCAGR 8.03%で成長すると予測されています。

- 用途別では、飲料が2025年の小麦モルト市場規模の75.68%のシェアを占め、食品は2031年にかけてCAGR 7.66%で拡大すると予測されています。

- 地域別では、ヨーロッパが2025年に33.47%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて最高のCAGR 7.89%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

小麦モルト市場のトレンドとイサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルクラフトビール醸造業界の拡大 | +1.2% | グローバル、構造的成長はアジア太平洋地域および南米に集中 | 中期(2〜4年) |

| モルティングプロセスにおける技術的進歩 | +0.9% | グローバル、ドイツ、ベルギー、北米での早期導入 | 長期(4年以上) |

| モルトベースの機能性・栄養飲料の人気拡大 | +1.0% | グローバル、アジア太平洋地域、中東、北米が主導 | 中期(2〜4年) |

| プレミアムベーカリー原料への需要増加 | +0.8% | グローバル、ヨーロッパおよびアジア太平洋地域で最も強い | 中期(2〜4年) |

| オーガニックおよびスペシャルティモルト製品の成長 | +1.0% | グローバル、北米およびヨーロッパで最も強い | 中期(2〜4年) |

| 天然・クリーンラベル原料に対する消費者嗜好の高まり | +0.7% | グローバル、北米、ヨーロッパ、都市部のアジア太平洋地域が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルクラフトビール醸造業界の拡大

小麦モルト市場は、成熟市場の状況が2025年により選別的になったにもかかわらず、クラフトビール醸造の基盤から引き続き恩恵を受けています。米国のクラフトビール醸造量は2025年に4%減少して2,203.4万バレルとなりましたが、同セクターは依然として経済に717.8 ビリオン 米ドルを貢献し、415,000人以上の雇用を支えており、このチャネルがスペシャルティモルト需要にとって商業的に重要であり続けることを示しています[1]出典:ブルワーズ・アソシエーション、「クラフトビールの調整の年、回復の初期シグナルあり」、ブルワーズ・アソシエーション、brewersassociation.org。これは小麦モルト市場にとって重要であり、小麦ベースのビールスタイルは、標準的な大麦主体の配合では再現が難しいタンパク質プロファイル、ヘイズ、マウスフィールに依存しているためです。成長はまた、小麦ビールの普及が低い基盤から始まっている地域へとシフトしており、アジア太平洋地域および南米での新規顧客獲得の余地が残されています。その結果、成熟市場が深みと技術的要件を提供し、新興市場が拡大の可能性を提供するという需要パターンが生まれています。配合アドバイス、一貫した仕様、地域流通でブルワーをすでにサポートしている生産者は、購買パターンがより選別的になるにつれて有利な立場を占めています。

モルティングプロセスにおける技術的進歩

プロセス改善は、小麦モルト市場が時間的損失を削減し、一貫性を向上させ、使用可能な小麦原料の範囲を広げるのに役立っています。2025年にMoleculesに掲載された研究では、小麦モルトにおける加水分解的および細胞溶解的修飾の程度が品種および窒素施肥レベルによって有意に異なることが示され、モルト製造業者がエンドユースに合わせてモルトを調整する際のエキスおよび酵素性能をより適切に制御できることが明らかになりました。Food and Bioproducts Processingに掲載された別の研究では、超音波補助乾燥によりモルティングプロセス時間が最大56%短縮され、アルファアミラーゼ活性がオーブン乾燥と比較して最大88%向上し、下流用途でのパン製造性能も改善されることが示されました。これらの知見は、小麦モルト市場がブルワーと食品配合業者の両方にサービスを提供しており、それぞれのグループが以前よりも厳格なプロセス管理を期待しているため、重要な意味を持ちます。より優れたプロセス設計は、変動性を低減し、生産サイクルを短縮し、小麦モルトの特性とベーキング、飲料、栄養製品の技術的ニーズとの適合性を向上させることができます。長期的には、これにより競争が単純な量の供給から仕様管理、用途適合性、および再現可能な製品品質へとシフトします。

モルトベースの機能性・栄養飲料の人気拡大

小麦モルト市場は、従来のビール生産の枠外にある用途からより強い需要を受けています。食品・飲料メーカーからの需要は、合成的に聞こえるラベルに頼ることなく、風味、ボディ、甘味、栄養価を加えることができる認知度の高い原料へと向かっています。これが、小麦モルト市場が強化飲料、モルトベース飲料、加工機能性と親しみやすい原料プロファイルの両方を必要とする栄養主導の配合品メーカーからより多くの関心を集めている理由の一つです。現在のデータセット内で最も強いシグナルは、食品が2031年にかけてCAGR 7.66%で市場全体よりも速く成長しているということであり、これは醸造を超えたより広い商業基盤を示しています。Muntons は2025年に記録的な年間財務実績を報告し、グローバルな食品・飲料市場全体でモルト原料への強い需要がパフォーマンスに貢献したと述べており、非醸造需要がサプライヤーにとってより重要になりつつあるという見方を支持しています。その結果、小麦モルト市場はより均衡のとれた状態になりつつあり、成長は飲料の伝統と原料主導のイノベーションの両方に結びついています。

オーガニックおよびスペシャルティモルト製品の成長

オーガニックおよびスペシャルティグレードは、小麦モルト市場の価値ミックスを再形成しています。その魅力は消費者向けだけではなく、認証されたトレーサブルな原料は食品メーカーが社内調達基準を満たし、プレミアム小売チャネル全体での製品ポジショニングを簡素化するのにも役立ちます。Muntons は2025年のBeerXでクライメート・ポジティブ・モルトを発売し、この製品が英国モルト平均と比較してトンあたりのCO2排出量を最大30%削減できると述べており、サステナビリティの認証がプレミアムモルトのポジショニングと一体化してパッケージ化され、別個のオファーとして扱われていないことを示しています。Weyermann もまた2025年9月にBiolandおよびDemeterオーガニック認証グレードを備えたモルト粉砕工場を稼働させており、オーガニック対応能力が傍流として管理されるのではなく、主流の運営プラットフォームに組み込まれていることを示しています[2]。この認証、トレーサビリティ、製品特化の組み合わせは、小麦モルト市場全体でより高い価値の需要ポケットを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大麦モルトおよびその他のモルト代替品との競合 | -0.8% | グローバル、ヨーロッパおよび北米で最も顕著 | 短期(2年以内) |

| 厳格な食品安全・品質規制 | -0.5% | グローバル、EUおよび北米でコンプライアンス要件が最も厳しい | 中期(2〜4年) |

| 高品質モルティング小麦の入手可能性の制限 | -0.7% | ヨーロッパ、特に英国およびドイツ;北米への二次的波及 | 中期(2〜4年) |

| 酵素および風味代替品との競合の激化 | -0.4% | グローバル、主に産業用食品・飲料途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大麦モルトおよびその他のモルト代替品との競合

小麦モルト市場は、多くの主流醸造プログラムにおいて、より大規模で確立された大麦モルトベースとの競合に直面し続けています。大麦はラガーやより広量のビールスタイルに対してより広い標準的な用途を提供しており、これにより小麦モルトが価格のみで大量醸造に浸透できる範囲が制限されています。食品加工においても、一部の産業バイヤーは、コスト、色調管理、または加工の簡便性がクリーンラベルの原料認知よりも重要な場合に、酵素システムや代替穀物原料に切り替えることができます。これは、小麦モルト市場がバイヤーの差別化された風味、テクスチャー、産地、または認証を求める場合に最もよく機能する傾向があることを意味し、最低コストの発酵性または機能性原料を求める場合ではありません。商業的なメリットは、これらのニッチが多くの場合より良いマージンをもたらすことですが、トレードオフは標準的な大麦主導のカテゴリーよりも小さいアドレス可能なベースです。酵素活性、産地、認証を文書化できるサプライヤーは、バイヤーが小麦モルトと代替品を比較する際にビジネスを守る可能性が高くなります。

高品質モルティング小麦の入手可能性の制限

原料品質は、製品性能が穀物特性と供給の一貫性に大きく依存するため、小麦モルト市場にとって実際的な制約となっています。AHDBは2026年6月に、英国の大麦作付面積が16年ぶりの最低水準に落ち込み、モルティング承認品種のシェアが2025年の65%、2024年の68%から62%に低下したと報告しており、これは高仕様のモルティング穀物供給に対するより広範な支持の弱体化を示しています[2]出典:AHDB、「アナリストインサイト、英国大麦面積減少に伴う作物の混合見通し」、AHDB、ahdb.org.uk。USDA海外農業局もまた、英国の食品、デンプン、産業用穀物使用量が2026〜27年に170万メトリックトンと予測され、2025〜26年の196万メトリックトンから減少しており、醸造、モルティング、蒸留チャネルからの需要軟化を反映していると報告しました[3]出典:USDA海外農業局、「穀物・飼料年次報告書、英国」、USDA海外農業局、apps.fas.usda.gov。これらの数字は小麦に限定されたものではありませんが、生産者のインセンティブ低下が長期的に高品質モルティング穀物の供給見通しを弱める可能性があるため、小麦モルト市場にとって依然として重要です。これにより、長期調達契約、認証生産者、およびより厳格な品質スクリーニングの価値が高まります。穀物調達規律がより強固なサプライヤーは、主要なヨーロッパの調達地域で高仕様の小麦の確保が困難になった場合に有利な立場を占めるでしょう。

小麦価格の変動性

小麦価格の変動は、モルトメーカーのマージンに圧力をかけると同時に、特に産業製パンなどの価格敏感な用途において下流顧客との長期契約交渉を複雑にしています。米国小麦協会によると、最近の小麦市場のダイナミクスは、気象変動、地政学的緊張、貿易政策の不確実性が収束し、歴史的な基準を超えた価格変動を増幅させていることを反映しています。経済協力開発機構は、主要生産地域への気候変動の影響と主要輸出国・輸入国間の貿易関係の変化により、2030年まで小麦価格の変動が続くと予測しています。この価格不安定性により、モルトメーカーは高度なヘッジ戦略と柔軟な調達体制を実施せざるを得なくなり、業務の複雑さと資本要件が増大しています。この影響は、商品リスクを効果的に管理するための財務リソースが不足している小規模モルトメーカーに最も深刻であり、規模の優位性がより顕著になるにつれて業界統合が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:従来型の規模とオーガニックの勢い

従来型小麦モルトは2025年の小麦モルト市場シェアの78.42%を占め、オーガニック小麦モルトは2031年にかけてCAGR 7.86%で拡大すると予測されています。この規模の差は、小麦モルト市場がコスト効率と確立された調達が依然として決定的な流醸造および大量食品用途において従来型供給に依存していることを示しています。従来型グレードは、成熟した生産インフラ、安定したバイヤーの親しみやすさ、および商業チャネル全体での広範な入手可能性から恩恵を受けています。これらの強みにより、従来型小麦モルトは現在の量ベースの中心に位置し続けており、特に調達チームがプレミアムな主張よりも信頼性の高い供給を優先する場合においてそうです。

オーガニック小麦モルトは、小麦モルト業界のプレミアム用途において価値方程式が異なるため、より速く成長しています。このセグメントはより良い価格設定を支えており、バイヤーが認証された調達、トレーサビリティ、よりクリーンなラベルポジショニングをオプションのアップグレードではなく製品オファーの一部として扱うことが多いためです。したがって、小麦モルト市場は規模主導の従来型レーンと価値主導のオーガニックレーンに分かれており、後者はクラフト飲料、乳幼児栄養、その他のプレミアム食品配合においてより強い牽引力を見出しています。Weyermann の2025年9月のBiolandおよびDemeterオーガニック認証グレードを備えたモルト粉砕工場の稼働は、需要がより特化した顧客要件へとシフトするにつれて、主要サプライヤーが認証の柔軟性をコア資産に組み込んでいることを示しています。

形態別:モルト粉が需要を支え、液体モルトエキスが成長を牽引

モルト粉は2025年の市場価値の45.62%を占め、液体モルトエキスは2031年にかけてCAGR 8.03%で拡大すると予測されています。この分割は、小麦モルト市場における基本的な運営の現実を捉えており、乾燥フォーマットが確立された原料システムに深く組み込まれている一方、液体フォーマットは投与精度とプロセスの利便性を重視する用途で地位を獲得しています。モルト粉は汎用性が高く、保管が容易で、乾燥原料取り扱いをすでに使用しているベーカリー、醸造、食品製造のルーティンと互換性があるため、引き続き基盤となっています。その役割は、配合に容易に混合でき、プロセスの再設計なしに既存のサプライチェーンを通じて移動できるフォーマットを必要とする生産者において特に強力です。

液体モルトエキスは、一貫性、取り扱いの複雑さの低減、および連続処理への容易な統合を優先する現代の生産ラインに適合するため、より速く成長しています。小麦モルト市場は、液体フォーマットがプレミアム飲料生産と安定したすぐに使用できる機能性を必要とする食品製造ラインの両方にサービスを提供できるため、このシフトから恩恵を受けています。乾燥モルトエキスは、即時の投与の利便性よりも賞味期限、輸送の簡便性、輸出の実用性が重要な場合に特に重要な中間的な位置を保っています。その結果、単一のフォーマットがすべてのニーズを解決するわけではありませんが、それぞれが最終用途全体で明確な運営上の役割を果たすフォームミックスが生まれています。

用途別:飲料が量を牽引し、食品が価値創造を加速

飲料は2025年の小麦モルト市場規模の75.68%のシェアを占め、食品は2031年にかけてCAGR 7.66%で成長すると予測されています。飲料の規模は、特に小麦の特性が最終製品プロファイルの中心となるヘイズ、マウスフィール、タンパク質の貢献に依存するビールスタイルにおける小麦モルトの長年の役割を反映しています。これにより、一部の成熟した醸造地域が前よりも量の勢いが鈍化しているにもかかわらず、飲料需要は小麦モルト市場の中核に位置し続けています。アルコール飲料はこのセグメント内で最大の用途であり続けていますが、ノンアルコールのモルトベース飲料も、栄養、風味、親しみやすい原料の手がかりを重視する市場でより広い商業的関連性に貢献しています。

食品は、小麦モルトが配合において複数の役割を同時に果たすことができるため、より速く成長しています。焼き菓子や隣接するカテゴリーにおいて、褐変、風味の発展、柔らかさ、甘味、よりナチュラルな原料ラベルをサポートすることができます。この組み合わせにより、小麦モルト市場はリフォーミュレーションが活発で原料の精査が高まっているベーカリー、菓子類、その他の加工食品カテゴリーへのより強いルートを持つことになります。このカテゴリーはまた、食品需要が醸造需要とは異なる動きをすることが多いという事実からも恩恵を受けており、両チャネルにサービスを提供するサプライヤーの収益エクスポージャーを平滑化するのに役立ちます。

地域分析

ヨーロッパは2025年の小麦モルト市場シェアの33.47%を保持し、現在のカテゴリー構造において最大の地域基盤となっています。この地域は、長年確立された小麦ビールの伝統、密度の高いスペシャルティモルティング能力、および差別化されたモルト特性の価値を理解する顧客基盤から恩恵を受けています。これにより、強い醸造文化と活発なプレミアム原料チャネルを持つ国々で小麦モルト市場が十分に支えられています。ヨーロッパはまた、主要サプライヤーがこの地域を標準的なモルト生産だけでなく、より高い価値の特化のための基盤として活用していることでも際立っています。Weyermann の2025年9月のバンベルクでのモルト粉砕工場稼働とMuntons のサステナビリティと製品差別化に関する継続的な取り組みは、ヨーロッパの生産者が醸造だけでなくプレミアム食品原料スペースにもカテゴリーを拡大していることを示しています。

アジア太平洋地域は小麦モルト市場で最も成長の速い地域であり、2031年にかけてCAGR 7.89%が予測されています。この地域の成長は単一チャネルを超えており、醸造需要、ベーカリー需要、モルトベース飲料需要が複数の市場で同時に上昇しています。これにより、顧客の採用がまだ低い基盤から広がっている段階で、サプライヤーが参加する複数の方法が生まれています。したがって、小麦モルト市場における地域の役割はより戦略的になりつつあり、成長が速いだけでなく、飲料と食品の両方の用途を同時にサポートできるためです。

北米は、大規模なスペシャルティ醸造エコシステムと確立された原料バイヤーを依然として有しているため、小麦モルト市場にとって構造的に重要であり続けています。ブルワーズ・アソシエーションは2025年に米国で9,578の稼働中の醸造所を報告しており、量にとってより困難な年の後でも商業基盤が依然として大規模であることを示しています。Briess Malt & Ingredients は2026年に創業150周年を迎え、ウィスコンシン州マニトウォックが「スペシャルティモルトの世界首都」に指定されており、この地域のスペシャルティモルト能力の深さを反映しています。南米は小麦モルト市場においてまだ新興の位置づけにあり、地域での採用が深まるにつれて醸造と食品グレードの両方の用途で成長の余地があります。中東およびアフリカも、特にノンアルコールのモルト飲料が若い人口と拡大する小売チャネルからの需要を支える地域で引き続き関連性を持っています。

競争環境

小麦モルト市場は中程度の集中度を示しており、地域のブルワーや食品メーカーにサービスを提供する多くの地域サプライヤーとともに、確立された生産者の目に見えるグループが存在しています。最大手プレイヤーは価格のみで競争しているわけではなく、プレミアム顧客は一貫した仕様、認証された生産、技術サポートをますます期待しているためです。これにより、品質システムと製品の幅が、単純な規模だけよりも小麦モルト市場においてより重要な競争ツールとなっています。ヨーロッパの生産者は、レガシーモルトの専門知識と拡大する食品原料能力を組み合わせているため、引き続き目立っています。同時に、北米のサプライヤーは、スペシャルティモルト、顧客サービス、用途の柔軟性がバイヤーにとって決定的な場合に引き続き重要です。

最近の企業行動は、小麦モルト市場における戦略が2つの明確な方向に向かっていることを示しています:プレミアム化と隣接分野への拡大です。Weyermann の2025年9月のモルト粉砕工場の立ち上げは、強い醸造遺産基盤からベーカリーおよび食品原料用途への直接的な移行を示しています。Muntons の2025年3月のクライメート・ポジティブ・モルトの発売は、サステナビリティのポジショニングが醸造顧客向けのプレミアム製品の魅力を強化するために使用されていることを示しています。Muntons の2025年9月のBest Way Foods Ukraineとのパートナーシップはまた、サプライヤーが国内需要のみに依存するのではなく、流通および原料チャネルの関係を通じて商業的リーチを拡大していることを示しています。

小麦モルト市場のより広い競争フィールドには、顧客ニーズが多くの場合ローカルで用途特化型であるため、依然として関連性を持つ多くの小規模または地域プレイヤーが含まれています。バイヤーは、大規模なグローバルスケールと同様に、より短い配送サイクル、アイデンティティ保全された穀物プログラム、またはより緊密な技術協力を重視する場合があります。これにより、専門化された生産者が醸造所、ベーカリー、または栄養顧客の要件を詳細に理解している場合に効果的に競争する余地が生まれます。また、確立されたブランドが依然として知名度と信頼を享受しているにもかかわらず、小麦モルト市場が勝者総取りの行動に固定されていないことも意味します。

小麦モルト産業リーダー

Richardson International Limited

Bindewald & Gutting Verwaltungs-GmbH

Interquell cereals GmbH

InVivo Group

VIVESCIA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:IREKS GmbHは、Cushman & Wakefield Echinoxが仲介した取引において、ルーマニアのブカレスト近郊チティラに13,000平方メートルの土地を取得し、管理本部、顧客センター、物流倉庫を開発する計画を立てています。この拡張は、同社の東ヨーロッパでの継続的な成長と、90カ国以上にわたるベーキング原料およびモルトサプライヤーとしての二重のポジショニングを支えています。

- 2025年4月:Great Western Malting(Soufflet Maltファミリーの一部)は、2つの新しいブルワー主導製品を発売しました:ロー・カラー・ウィート・モルトとチット・モルトです。ロー・カラー・ウィート・モルトは、ビールの色を最小限に抑えながら最大のボディとヘッドリテンションを提供するモルトをブルワーに提供し、ヘーフェヴァイツェンやIPAなどのヘイジービールスタイルに理想的です。チット・モルトは、泡の安定性とマウスフィールを高めるコスト効率の高い軽度加工モルトであり、輸入チット・モルトの地域代替品として設計されています。

- 2025年2月:Riverbend Malt Houseは、2024年に再生農業のサードパーティ認証を受けた最初のモルトハウスとなり、認証リジェネリファイド・モルトを発売しました。この製品は、環境管理と土壌の健全性を重視する再生農業の実践のもとで生産されたモルトを提供し、高まるサステナビリティ需要に応えるものとして主張されました。

- 2025年1月:Durst Malzは、北米のクラフトブルワーに向けて本格的なドイツモルトのセレクションを発売しました。ラインナップには、ダーク・ミュンヘン・モルト40 EBC、ミュンヘン・モルト20 EBC、ペール・エール・モルト、ピルゼン・モルト、ウィーン・モルト、ウィート・モルトなど6種類のプレミアムモルトが含まれていました。ウィート・モルトはヘーフェヴァイツェンやヴァイスビアにボディ、ヘイズ、柔らかなマウスフィールを加えます。

世界の小麦モルト市場レポートの調査範囲

| 従来型小麦モルト |

| オーガニック小麦モルト |

| モルト粉 |

| 液体モルトエキス |

| 乾燥モルトエキス |

| その他 |

| アルコール飲料 |

| ベーカリー製品 |

| 菓子類 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 従来型小麦モルト | |

| オーガニック小麦モルト | ||

| 形態別 | モルト粉 | |

| 液体モルトエキス | ||

| 乾燥モルトエキス | ||

| その他 | ||

| 用途別 | アルコール飲料 | |

| ベーカリー製品 | ||

| 菓子類 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの小麦モルトの現在の見通しは?

小麦モルト市場は2025年に54.6 ビリオン 米ドルと評価され、2026年には57.6 ビリオン 米ドルとなり、CAGR 6.05%で2031年までに81.5 ビリオン 米ドルに達すると予測されています。

最も多くの収益をもたらすエンドユース分野はどこですか?

飲料は引き続き最大の用途であり、2025年の総価値の75.68%を占めており、醸造とモルトベース飲料がカテゴリー需要の中心であり続けています。

用途別で最も成長が速いセグメントはどれですか?

食品は2031年にかけてCAGR 7.66%で最も成長の速い用途であり、ベーカリー、菓子類、乳幼児栄養、機能性食品の用途に支えられています。

現在カテゴリーをリードしている製品形態はどれですか?

モルト粉は2025年の市場価値の45.62%を占めており、ベーカリー、醸造、食品加工全体の確立された乾燥原料システムに適合しているためです。

持続可能性目標は競争をどのように形成していますか?

醸造業者のスコープ3目標は、モルトメーカーに再生可能エネルギーと再生農業への移行を促し、検証済みの排出削減を達成した企業が契約受注において優位に立っています。

小麦モルト品種においてイノベーションはどのような役割を果たしていますか?

機械学習を活用した育種により開発サイクルが5〜7年に短縮され、モルティングニーズに合わせた酵素特性と気候耐性特性の実現が可能になっています。

最終更新日: