ヨーロッパ軍用ヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.6 十億米ドル |

| 市場規模 (2030) | 2.88 十億米ドル |

| 成長率 (2025 - 2030) | 2.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ軍用ヘリコプター市場分析

ヨーロッパ軍用ヘリコプター市場規模は2025年に26億米ドルと推定され、予測期間(2025年〜2030年)にCAGR 2.08%で成長し、2030年までに28億8,000万米ドルに達する見込みです。

ヨーロッパの軍用ヘリコプター市場は、地政学的緊張の高まりと域内全体での防衛支出の増加を背景に、大きな変革を経験しています。2022年、ヨーロッパの軍事支出は4,800億米ドルに達し、前年比13%の大幅増を記録しました。これは主に進行中のロシア・ウクライナ紛争の影響によるものです。この防衛支出の急増は、NATO加盟国がGDPの2%という同盟の支出目標を達成または超過することへのコミットメントの高まりを反映しており、大陸全体の調達戦略と軍近代化イニシアチブを根本的に再形成しています。軍事的準備態勢への関心の高まりにより、複数のヨーロッパ諸国が防衛能力強化のための戦略的調達計画を実施し、包括的な機体拡充・近代化プログラムが推進されています。

市場は、特に多目的能力と先進アビオニクスシステムにおける機体近代化と技術革新への強い重点が特徴です。現在、ヨーロッパは3,363機の軍用ヘリコプターの稼働機数を維持しており、ロシアが1,632機と最大の稼働機数を誇り、フランスとイタリアがこれに続きます。これらの機体構成は地域の戦略的優先事項を反映しており、多目的ヘリコプターが稼働機数全体の38%を占め、多様な軍事作戦を遂行できる汎用プラットフォームへの需要の高まりを示しています。多目的能力へのこの傾向は、メーカーがより高度で適応性の高いヘリコプターシステムを開発する動機となっています。

注目すべき業界トレンドとして、ヨーロッパの防衛請負業者と国際メーカーとの共同開発プログラムおよび戦略的パートナーシップへの関心が高まっています。これらの協力関係は、技術移転、研究開発コストの共有、および生産能力の強化を促進しています。業界では、強化されたデジタルシステム、改良されたセンサー能力、より効率的な推進システムなど、先進技術の統合に向けた大きな推進力が見られます。この技術的進化は、現代の戦闘シナリオの複雑な要件を満たすために設計された次世代軍用航空機の開発において特に顕著です。

市場はさらに、複数のヨーロッパ諸国にわたる大規模な調達イニシアチブによって形成されており、予測期間中に1,000機以上の軍用ヘリコプターが取得される見込みです。注目すべき調達計画として、ルーマニアとハンガリーが合計78機の新型ヘリコプターを取得する共同イニシアチブがあり、地域の軍近代化へのコミットメントを示しています。これらの調達プログラムは、強化された運用能力、改善された燃料効率、および先進ミッションシステムを備えたヘリコプターへの関心を高めています。業界ではまた、持続可能性と環境負荷低減への関心が高まっており、メーカーはより燃料効率の高いエンジンの開発と代替推進技術の探求に投資しています。

ヨーロッパ軍用ヘリコプター市場のトレンドと洞察

NATO同盟が地域の防衛支出に貢献している

- 2022年、ヨーロッパは軍事費に4,800億米ドルを支出し、2021年比13%増、2013年比38%増となりました。2022年、ヨーロッパは世界の防衛支出総額の21%を占めました。2021年、中央・西ヨーロッパの軍事支出合計は3,450億米ドル(西ヨーロッパ3,050億米ドル、中央ヨーロッパ450億米ドル)に達し、NATOの同盟国の大部分とEU加盟国全てが含まれます。

- 中央・西ヨーロッパにおける軍事支出急増の主な要因は、軍事研究開発および兵器購入への支出増加でした。2022年、東ヨーロッパの防衛支出は763億米ドルに増加しました。2022年には、2014年の5カ国、2020年の13カ国から増加し、19のヨーロッパNATO加盟国が防衛支出の最低20%を兵器購入および軍事研究開発に充てました。

- 2022年、これらの加盟国の兵器・研究開発への防衛支出の平均割合は、2020年の22%、2014年の14%から24%に増加しました。軍事予算を持つヨーロッパの26のNATO加盟国のうち、アルバニアとエストニアの2カ国のみが、2014年から2021年にかけて兵器購入・研究開発への予算配分を増加させませんでした。2022年3月末までに、多数のヨーロッパNATO加盟国が、2022年2月のロシアによるウクライナ侵攻を受けて軍事支出を増加させる計画を発表し、GDPの2%以上というNATOの支出目標の達成または超過を目指しました。ベルギー、デンマーク、ドイツ、リトアニア、オランダ、ノルウェー、ポーランド、ルーマニアがこのグループのメンバーでした。これらの予算は新兵器の購入を中心とすることが期待されていました。

固定翼機がヨーロッパ軍用航空市場の総機数の54%を占めた

- 2022年時点で、ヨーロッパには8,326機の稼働航空機があり、固定翼機が58%、回転翼機が42%を占めていました。地域の稼働航空機総数は2016年比4%増加しました。ロシア、英国、オランダ、ドイツ、イタリア、スペイン、フランスが地域の稼働機数全体の95%を占めました。

- 固定翼機および多目的機セグメントが54%を占め、輸送機、練習機、その他がそれぞれ16%、23%、7%を占めました。2021年、固定翼機の稼働機数は2016年比3%減少しました。回転翼機では、多目的ヘリコプターが38%を占め、輸送ヘリコプターとその他のヘリコプターがそれぞれ30%と32%を占めました。2021年、回転翼機の稼働機数は2016年比1%増加しました。

- 2022年時点で、ロシアの航空機機体の平均機齢は10.5年でした。ヤコブレフYak-42ジェット機は、約28年と最も高い平均機齢を記録しました。予測期間中、英国、ドイツ、フランス、イタリア、スペインは現代戦の需要に応えるため、次世代航空機の製造・購入を継続する可能性があります。地域の軍隊はまた、潜在的な侵略者に対する軍事的優位性を確保するため、最先端技術によるヘリコプターの能力向上を進めています。英国国防省は老朽化した複数の航空機を退役させる計画ですが、機体の空白を避けるため、代替航空機の調達を積極的に継続する必要があります。ロシアとの戦争においてウクライナへの支援を継続していることが、防衛予算に圧力をかける可能性があります。この要因は、ヨーロッパ最大の防衛支出国としての英国の通常の地位を脅かす可能性があります。

レポートに掲載されているその他の主要業界トレンド

- ウクライナ・ロシア戦争は、経済成長の不確実性があっても防衛貢献を改善すると予想される

セグメント分析:機体タイプ

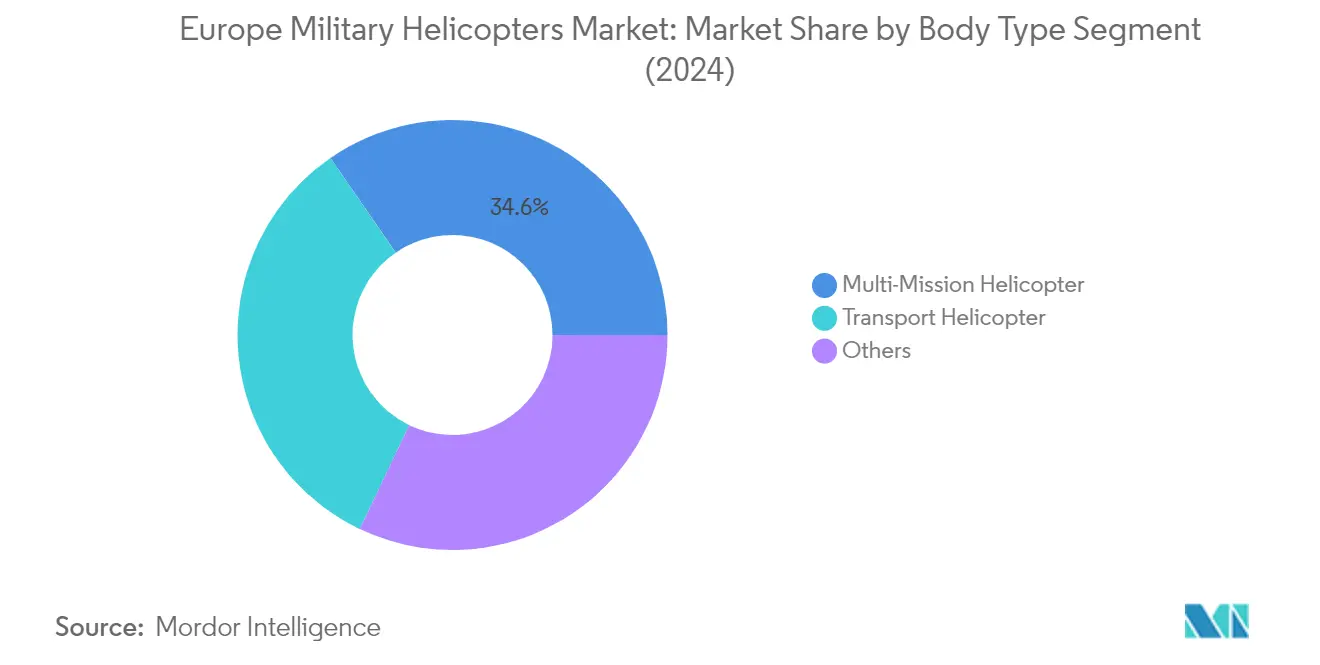

ヨーロッパ軍用ヘリコプター市場における多目的ヘリコプターセグメント

多目的ヘリコプターセグメントはヨーロッパの軍用ヘリコプター市場を支配しており、2024年の市場総額の約35%を占めています。この重要な市場ポジションは、様々な戦術的・戦略的条件下で複数のミッションを遂行できる汎用性によって支えられています。セグメントの強みは、ヨーロッパ全体の主要調達プログラムによってさらに強化されており、予測期間中にドイツ(40機)、フランス(28機)、英国(40機)、ロシア(206機)、イタリア(26機)、スペイン(27機)、その他ヨーロッパ諸国(44機)を含む411機の多目的ヘリコプターの納入が見込まれています。対戦車ミッションから地上部隊への近接航空支援まで多様な作戦を遂行できる能力は、特に地域の安全保障情勢の変化という文脈において、多目的ヘリコプターをヨーロッパの軍隊にとって不可欠な資産としています。

ヨーロッパ軍用ヘリコプター市場における輸送ヘリコプターセグメント

輸送ヘリコプターセグメントは、ヨーロッパの軍用ヘリコプター市場において最も成長の速いセグメントとして台頭しており、2024年から2029年にかけて約14%のCAGRで成長すると予測されています。この顕著な成長は、老朽化した輸送ヘリコプター機体を更新するためのヨーロッパ諸国全体にわたる大規模な近代化イニシアチブによって推進されています。セグメントの拡大は、フランス(9機)、英国(14機)、ロシア(21機)、スペイン(17機)、オランダ(3機)を含むヨーロッパ全体で約64機の輸送ヘリコプターの納入が予定されている大規模な調達計画によって支えられています。この成長は、防衛予算の増加と軍事作戦における大型輸送能力への需要の高まりによってさらに加速されており、特に地域全体の戦略的要件と運用ニーズの変化に対応するものです。

機体タイプにおける残余セグメント

ユーティリティヘリコプター、海上ヘリコプター、対潜水艦戦ヘリコプター、練習ヘリコプターを包含するその他のヘリコプターセグメントは、ヨーロッパ全体で包括的な軍用航空能力を維持する上で重要な役割を果たしています。このセグメントは特殊な軍事要件に対応し、海上哨戒ミッションから高度な軍事訓練プログラムまで、多様な運用ニーズを支援します。セグメントの重要性は、老朽化した特殊ヘリコプター機体を現代技術と強化された運用能力を備えた先進プラットフォームに更新することに焦点を当てた、様々なヨーロッパ諸国における継続的な近代化プログラムによって強調されています。

ヨーロッパ軍用ヘリコプター市場地域セグメント分析

フランスのヨーロッパ軍用ヘリコプター市場

フランスはヨーロッパの軍用ヘリコプター市場において支配的な地位を維持しており、2024年の市場シェアは約31%を占めています。同国の軍用ヘリコプターセクターは、能力強化とミッション即応性向上を目的とした様々なイニシアチブを通じた運用優位性の近代化への強い重点が特徴です。フランス政府は、同盟国との相互運用性を確保し技術的優位性を維持するための包括的な近代化プログラムを実施しています。ガゼル、ドーファン、パンサー、フェネック、ピューマ、リンクス、シュペル・フルロンヘリコプターを含む老朽化した機体を現代的な代替機に更新することに重点が置かれています。特にウクライナにおけるロシアの行動を受けたヨーロッパの安全保障情勢の悪化は、フランスの防衛能力拡充へのコミットメントを強化しています。同国の戦略的アプローチは、内部協力と海軍ヘリコプターおよび特殊部隊作戦への重点的な取り組みを組み合わせ、軍用ヘリコプターセクターが革新の最前線に立ち続けることを確保しています。このコミットメントは、現政権が今後数年間でフランスの防衛産業を強化する意向を表明していることによってさらに強化されています。

トルコのヨーロッパ軍用ヘリコプター市場

トルコの軍用ヘリコプター市場は、2024年から2029年にかけて約7%のCAGRで堅調な成長を示すと予測されています。同国のヘリコプター調達戦略は、その戦略的地理的位置と、特に南西地域における継続的な地域安全保障上の課題に深く影響されています。トルコは、戦略的な国際パートナーシップを維持しながら国内能力の開発へのコミットメントを通じて、軍用航空セクターにおける重要なプレーヤーとしての地位を確立しています。同国の軍用ヘリコプター取得へのアプローチは、即時の運用要件と長期的な技術革新の両方に焦点を当てた二重の重点が特徴です。この戦略は、特に先進アビオニクスとミッションシステムの分野における研究開発への多大な投資によって支えられています。トルコの軍用ヘリコプター近代化の取り組みは、地域製造能力と技術的専門知識の開発を重視する、より広範な防衛産業化目標と密接に連携しています。多様なミッションを遂行できる多目的プラットフォームの開発への同国の注力は、軍用航空能力への包括的なアプローチを反映しています。

スペインのヨーロッパ軍用ヘリコプター市場

スペインはヨーロッパの軍用ヘリコプター市場において重要なプレーヤーとしての地位を確立しており、水陸両用支援と特殊部隊作戦への戦略的重点が重要な調達イニシアチブを推進しています。同国の軍用ヘリコプター取得へのアプローチは、多目的能力と先進技術統合を重視する包括的な近代化戦略が特徴です。スペインの軍用ヘリコプター機体近代化の取り組みは、軍の全部門にわたる運用能力強化に焦点を当てた、より広範な防衛近代化目標と密接に連携しています。同国は、戦略的な調達決定とアップグレードプログラムを通じて、近代的で有能なヘリコプター機体を維持することへの強いコミットメントを示しています。スペインの軍用ヘリコプター調達戦略は、NATO同盟国との相互運用性を確保しながら、強固な海上能力の維持と特殊作戦部隊の支援への重点を反映しています。軍用ヘリコプターへの同国の投資は、防衛能力を強化し、ヨーロッパの防衛枠組み内での戦略的地位を維持するための広範な取り組みの一部です。

英国のヨーロッパ軍用ヘリコプター市場

英国は、機体近代化と能力強化への包括的なアプローチを通じて、ヨーロッパの軍用ヘリコプター市場において重要な存在感を維持しています。同国の軍用ヘリコプター調達戦略は、防衛近代化イニシアチブと様々なミッションプロファイルにわたる運用即応性維持の必要性によって導かれています。英国の軍用ヘリコプター取得へのアプローチは、費用対効果と運用効率を確保しながら先進回転翼能力を維持するコミットメントを反映しています。同国は、現在および将来の運用要件を満たすためにヘリコプター機体構成を最適化することに焦点を当てた、機体管理への戦略的アプローチを実施しています。英国の軍用ヘリコプター近代化の取り組みは、国内外の作戦における強固な垂直離着陸能力維持の重要性を強調する、より広範な防衛戦略と密接に連携しています。軍用ヘリコプターへの同国の投資は、変化する安全保障上の課題に適応しながら近代的で有能な防衛力を維持するコミットメントを示しています。

その他の国々のヨーロッパ軍用ヘリコプター市場

その他のヨーロッパ諸国における軍用ヘリコプター市場は、各国固有の防衛ニーズと地域の安全保障上の考慮事項によって形成された多様な調達戦略と運用要件を示しています。イタリア、ドイツ、オランダ、ロシアなどの国々は、それぞれ軍用ヘリコプターの取得と機体近代化に対して独自のアプローチを維持しています。これらの国々は、該当する場合にNATO基準との相互運用性を確保しながら、回転翼能力を強化するための様々な近代化イニシアチブを積極的に推進しています。多目的能力の開発と先進技術の統合への重点は、これらの市場全体に共通するテーマです。ヘリコプターの開発・調達プログラムにおける地域協力の重要性が高まっており、技術革新とコスト効率の高いソリューションを促進しています。これらの国々は、独自の運用要件と戦略目標を維持しながら、変化する安全保障上の課題に対応するため軍用ヘリコプター機体を継続的に適応させています。軍用ヘリコプター調達へのアプローチの多様性は、ヨーロッパ地域全体の多様な安全保障ニーズと防衛優先事項を反映しています。

競合状況

ヨーロッパ軍用ヘリコプター市場のトップ企業

ヨーロッパの軍用ヘリコプター市場は、主要プレーヤー間の継続的な製品革新と戦略的パートナーシップが特徴です。各社は、強化されたミッション汎用性、改善された運用効率、自律飛行システムや持続可能な航空燃料対応などの最先端技術の統合を含む先進能力を備えた次世代軍用回転翼機の開発に注力しています。メーカーは、地域の防衛請負業者や政府機関との戦略的協力関係を通じて市場ポジションを強化するとともに、整備・修理・オーバーホール(MRO)ネットワークを拡大しています。多目的および輸送カテゴリーにおいて、費用対効果の高いソリューションを備えた専用軍用ヘリコプターの開発への強い重点があります。各社はまた、製品ラインナップに人工知能や先進材料などの新興技術を組み込むための研究開発に投資しています。

ヨーロッパの防衛大手が市場を支配

ヨーロッパの軍用航空機市場は、確立された航空宇宙・防衛コングロマリットが支配する高度に集約された構造を示しています。Airbus SEなどの主要ヨーロッパメーカーは、広範な地域プレゼンスと各国防衛軍との長年の関係を通じて重要な市場シェアを維持しています。市場は、多大な資本要件、複雑な規制枠組み、および専門的な技術的専門知識の必要性による高い参入障壁が特徴です。地域プレーヤーは、技術移転と生産能力強化を可能にするグローバルな防衛請負業者との戦略的パートナーシップを通じて地位を強化しています。

市場は合併・買収活動が限定的であり、各社は能力と市場リーチを拡大するために戦略的提携と合弁事業を好む傾向があります。これらの協力関係は、特定のヘリコプタープログラムの開発やヨーロッパ軍の特定の運用要件への対応に焦点を当てることが多いです。主要な調達決定における国有企業と政府の影響力の存在が市場ダイナミクスに大きく影響する一方、確立されたプレーヤーは包括的な製品ポートフォリオと広範なアフターセールスサポートネットワークを通じて支配的地位を維持しています。

革新と適応力が将来の成功を牽引する

ヨーロッパの防衛ヘリコプター市場での成功は、変化する軍事要件に適応できる柔軟な多目的プラットフォームを提供するメーカーの能力にますます依存しています。各社は、先進デジタル技術と持続可能なソリューションを組み込みながら、迅速な再構成とアップグレードパスを可能にするモジュラー設計の開発に注力する必要があります。防衛機関との強固な関係を構築し、長期的な戦略ニーズを理解することが市場ポジションの維持に不可欠です。メーカーは、運用上の回復力を確保しオフセット要件を満たすために、強固なサプライチェーンと地域生産能力を確立する必要があります。

新興プレーヤーと競合企業にとって、成功は特定の市場ニッチを特定し、既存プラットフォームを補完する専門的な能力を開発することにあります。これには、特定のミッションタイプへの注力や、確立されたプラットフォームに統合できる革新的なサブシステムの開発が含まれます。各社はまた、包括的なサポートネットワークの構築と無人システムや電動推進などの新興技術における専門知識の開発に投資する必要があります。複雑な規制環境をナビゲートし、変化する地政学的ダイナミクスに適応する能力が、この市場での長期的な成功に不可欠となります。

ヨーロッパ軍用ヘリコプター産業のリーダー企業

Airbus SE

MD Helicopters LLC.

Russian Helicopters

The Boeing Company

Turkish Aerospace Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:米国国務省は、ドイツへのCH-47チヌークヘリコプター、エンジン、および関連機器の85億米ドル相当の潜在的な売却を承認しました。

- 2023年3月:The Boeing Companyは、米軍および国際顧客向けにAH-64Eアパッチ攻撃ヘリコプター184機を製造する契約を米国政府から受注しました。米国政府は195万米ドルを発表し、ヘリコプターが米軍および海外の購入者、具体的にはオーストラリアとエジプトに、米国政府からの対外有償軍事援助(FMS)の準軍事的プロセスの一環として納入されることを示しました。契約完了は2027年末までに予定されています。

- 2022年3月:Airbus Helicoptersは、フランスおよびスペインの兵器総局(DGAおよびDGAM)を代表するOCCAR(共同兵器協力機構)から、タイガーMkIII攻撃ヘリコプターアップグレードプログラムの開発、生産、および初期就役支援に関する契約を受注しました。

ヨーロッパ軍用ヘリコプター市場レポートの範囲

機体タイプ別セグメントとして多目的ヘリコプター、輸送ヘリコプター、その他が対象となっています。国別セグメントとしてフランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が対象となっています。| 多目的ヘリコプター |

| 輸送ヘリコプター |

| その他 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| 機体タイプ | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他 | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- 航空機タイプ - 様々な用途に使用される全ての軍用回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づく全ての軍用ヘリコプターを対象としています。

- 機体タイプ - 多目的ヘリコプター、輸送ヘリコプター、練習ヘリコプター、およびその他の各種回転翼機が本調査の対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産した全ての最終財・サービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、全有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する企業として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗員、地上員、旅客、または第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運営者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWIs) | 富裕層個人(HNWIs)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWIs) | 超富裕層個人(UHNWIs)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国において、航空に関わる運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで全てを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立されたEUの機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ加盟国と2つの北米加盟国からなる計30カ国の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多目的なジェット機またはターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、および提言を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するために設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低被観測性(LO)技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム