ヨーロッパ政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

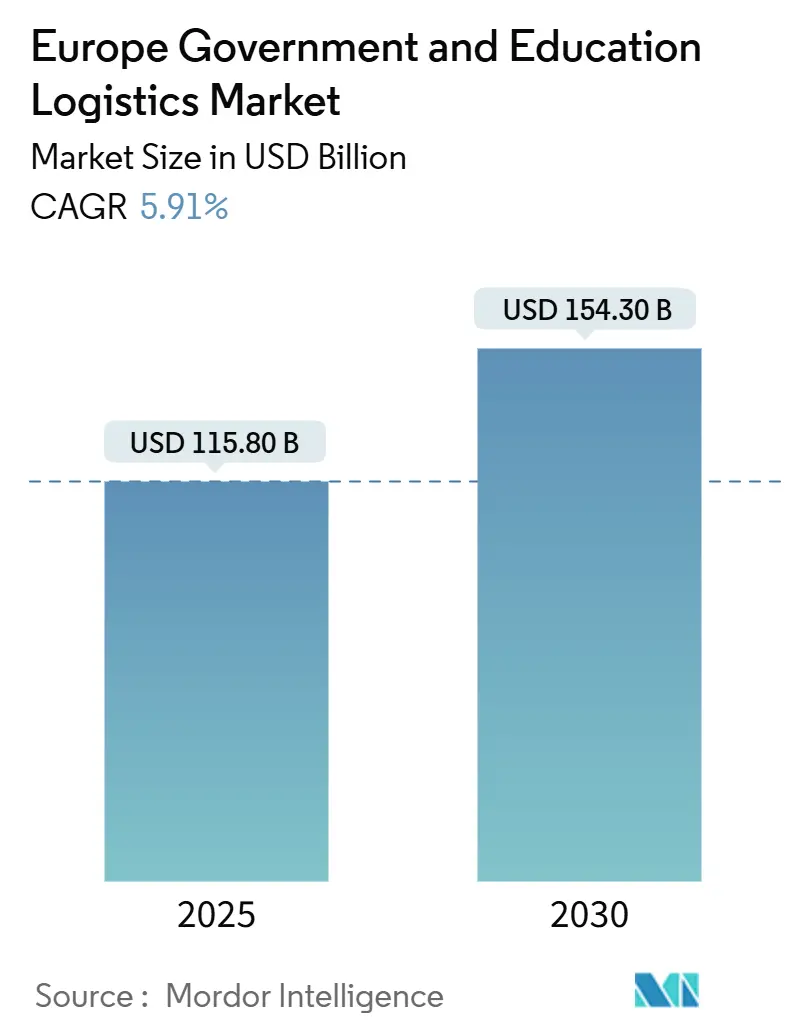

| 市場規模 (2025) | 115.80 十億米ドル |

| 市場規模 (2030) | 154.30 十億米ドル |

| 成長率 (2025 - 2030) | 5.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ政府・教育ロジスティクス市場分析

ヨーロッパ政府・教育ロジスティクス市場規模は2025年に1,158億USDと推定され、予測期間(2025年~2030年)にCAGR 5.91%で成長し、2030年までに1,543億USDに達する見込みです。

この着実な拡大は、公共調達ワークフローのデジタル化の加速、EUグリーン公共調達規則に基づく低排出貨物輸送の推進、および国境を越えた教育モビリティの顕著な増加を反映しています。機関顧客は、資産集約型の自社フリートから、輸送とデバイス設定、安全梱包、リアルタイムの保管連鎖追跡を組み合わせた変動費型契約へとシフトしており、専門プロバイダーにとっての対応可能な機会を拡大しています。同時に、防衛近代化プログラムは、温度管理保管、機密資料取り扱い、ISO 27001準拠の情報フローに対するプレミアム需要を解放しており、セキュリティクリアランスを持つ事業者が複数年にわたる収益源を確保することを可能にしています。

レポートの主要ポイント

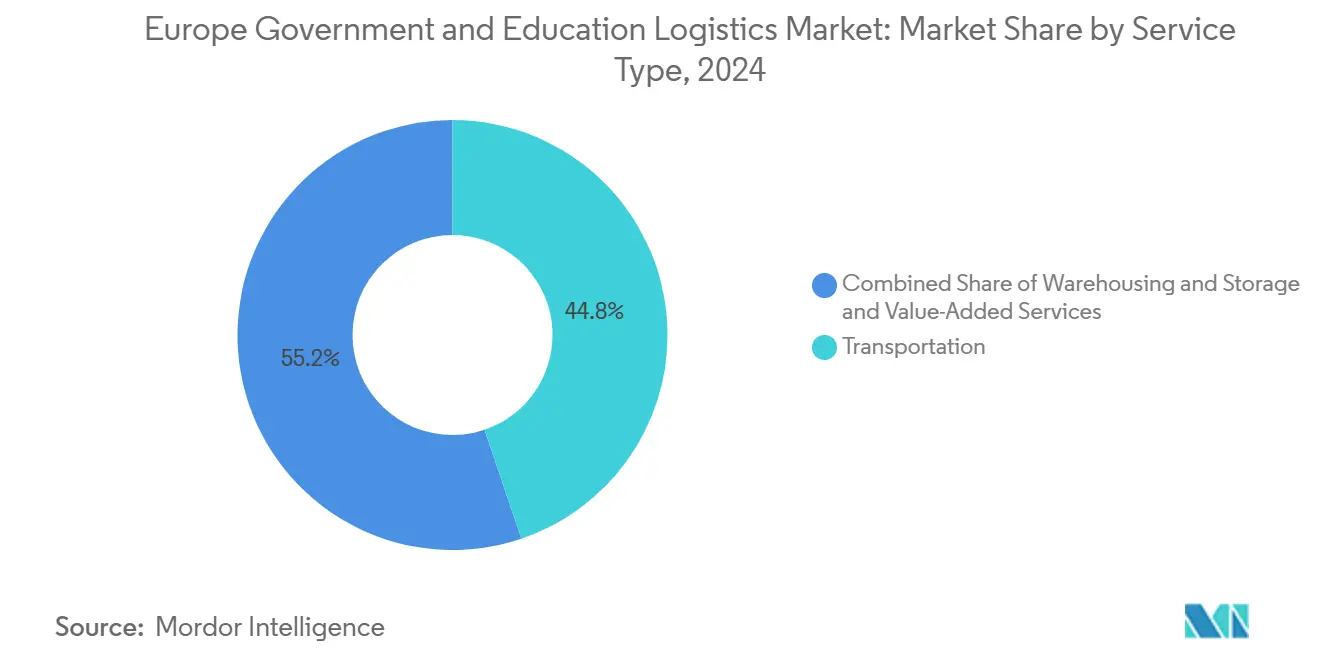

- サービスタイプ別では、輸送が2024年のヨーロッパ政府・教育ロジスティクス市場シェアの44.80%を占め、付加価値サービスは2030年にかけてCAGR 7.80%で成長する見込みです。

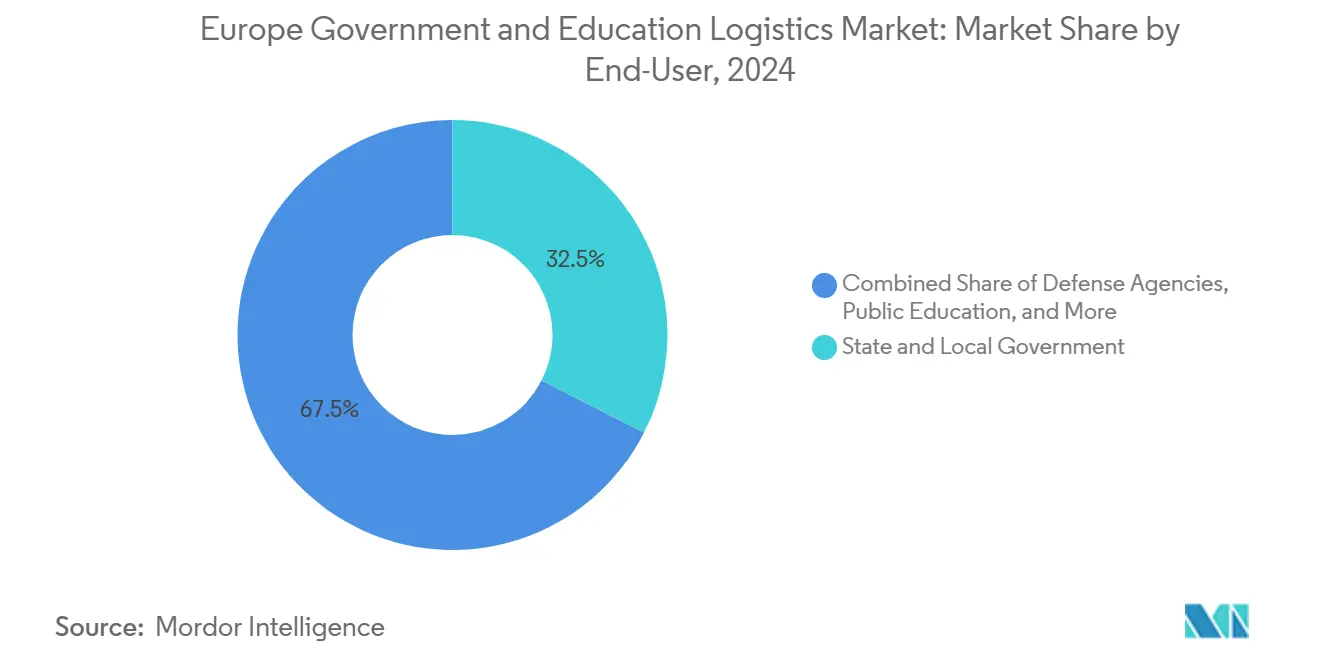

- エンドユーザー別では、州・地方政府が2024年のヨーロッパ政府・教育ロジスティクス市場規模の32.50%を占め、公教育(K-12)は2025年~2030年にかけてCAGR 7.10%で拡大しています。

- 国別では、ドイツが2024年のヨーロッパ政府・教育ロジスティクス市場において16.14%のシェアを占め、イタリアは2030年までに最速のCAGR 7.45%を記録する見込みです。

ヨーロッパ政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調達におけるデジタルトランスフォーメーションの義務化 | +1.2% | EU全域;ドイツ、オランダ、デンマークで最も強い | 中期(2~4年) |

| コスト効率改善のためのアウトソーシング | +0.9% | 南欧・東欧 | 短期(2年以内) |

| 防衛近代化プログラム | +0.8% | NATO加盟国;特にポーランドおよびバルト地域 | 長期(4年以上) |

| 国境を越えたエラスムス・研究モビリティ | +0.7% | EU中核国および関連経済圏 | 中期(2~4年) |

| EUグリーン公共調達基準 | +0.6% | 北欧諸国が先行;EU全域への展開 | 長期(4年以上) |

| ハイブリッド学習の急増 | +0.5% | 都市部の教育拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共調達におけるデジタルトランスフォーメーションの義務化

2024年に施行されたEUワンスオンリー原則への加盟国の遵守により、機関は文書フローのデジタル化を義務付けられ、安全なハードウェア展開と暗号化データキャリアに対応できるISO 27001認定ロジスティクスパートナーへの需要が生まれています[1]欧州委員会、「デジタルヨーロッパプログラム」、digital-strategy.ec.europa.eu。ドイツのデジタル戦略2025は、連邦および州の資金をクラウド対応データセンターに投入しており、気候制御されたラストマイル配送とオンサイトでのデバイス設定が求められています。その結果、ラップトップのイメージングから改ざん防止梱包に至る付加価値サービスバンドルが、ヨーロッパ政府・教育ロジスティクス市場において基本的な貨物輸送を上回るペースで成長しています。安全な保管連鎖とエンドポイント設置を組み合わせることができるプロバイダーは、省庁が紙のアーカイブをデジタルリポジトリに置き換えるにつれて、防御可能なニッチを確立しています。今後3年間、このコンプライアンス主導の支出は、商品化された幹線輸送レーンでの価格圧力にもかかわらず、出荷あたりの平均収益を上昇軌道に保つと予想されます。

コスト効率改善のためのアウトソーシング

南欧・東欧全域の予算上限により、省庁は固定倉庫資産を変動価格型契約に転換し、支出プロファイルを平準化する動機を持っています。例えばスペインの教育局は、2024/25年度の全国支出見直しを受けて、教科書の配布とタブレットの設定を外部キャリアに移管しました。アウトソーシングにより、共有フリートの活用と集中調達が可能となり、配送単位あたりのコストが低下し、出荷の可視性向上が加速します。重要なのは、公共部門の入札が生涯コストとCO₂強度を同等に評価するようになっており、キャパシティ充填率の低い自社フリートに対して複数顧客対応の3PLが構造的優位性を持つことです。競争入札が増加するにつれ、新しい契約に組み込まれたサイバーセキュリティおよび保険条項の資金調達に苦労する小規模地域運送業者が増え、ヨーロッパ政府・教育ロジスティクス産業全体での統合が進んでいます。

安全なロジスティクスを必要とする防衛近代化プログラム

2024年のEU加盟国における平均GDP比2.1%というNATO支出の増加は、専門倉庫、弾薬輸送、機密資料追跡に新たな資本を注入しています[2]NATO、「NATO加盟国の防衛支出」、nato.int。ポーランドの2024年防衛支出はGDP比4.12%に達し、パトリオットミサイルシステム向けの温度管理ハブと安全護送が必要とされています。英国の防衛ロジスティクス変革プログラムも同様に、カテゴリーBセキュリティクリアランスを持つ民間3PLとのパートナーシップ範囲を拡大しています。これらの契約のプレミアムマージンは、装甲車両、生体認証アクセス制御、ブロックチェーン検証済み保管記録への設備投資を相殺し、ヨーロッパ政府・教育ロジスティクス市場の他の部分での数量変動に対するクッションとなっています。

国境を越えたエラスムス・研究モビリティ

エラスムス+は2024年度の学術サイクルで記録的な参加者数を記録し、個人の荷物、実験室検体、試験用紙の季節的な貨物輸送に依存する国境を越えた学生の流れを増加させました。2027年までの950億ユーロ(995億USD)の資金枠を持つホライズン・ヨーロッパは、分散した研究室への時間厳守の精密機器輸送を必要とする多国籍コンソーシアムを生み出しています。ロジスティクスパートナーは、カルネATA書類、微細温度モニタリング、再利用可能な実験室資産のリバースロジスティクスループを習得する必要があります。信頼性の高い輸送パフォーマンスは助成金コンプライアンス指標を改善し、大学が追加のEU研究資金を申請する際に時間通りの配送が差別化要因となります。これらのダイナミクスは、中期を通じてヨーロッパ政府・教育ロジスティクス市場における堅調な数量成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドプラットフォームにおけるデータ主権の制限 | −0.8% | ドイツとフランスで最も厳格 | 中期(2~4年) |

| 公共予算の緊縮サイクル | −0.6% | 南欧・東欧 | 短期(2年以内) |

| 小規模国における老朽化した通関ITシステム | −0.4% | バルト・バルカン経済圏 | 長期(4年以上) |

| 試験用紙に対する高額な保険料 | −0.3% | 高度な教育市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドロジスティクスプラットフォームにおけるデータ主権の制限

施行予定のEUデータ法は、機密性の高い政府サプライチェーンデータをEU域内のインフラで処理することを義務付けており、コンプライアンス層とライセンス料が追加されます[3]欧州議会、「データ法の採択」、europarl.europa.eu。ドイツの連邦情報セキュリティ局は、認定されていないハイパースケーラーを公共部門のロジスティクス入札から排除しています。そのため、3PLはサーバーを共同設置するか、ソブリンクラウドと提携する必要があり、間接費が増加し、展開スケジュールが長期化します。ITの予算を持たない小規模事業者は市場参入が経済的に困難となり、競争は抑制されるものの、ヨーロッパ政府・教育ロジスティクス市場全体のデジタル化ペースも抑制されています。

公共予算の緊縮サイクル

債務返済コストの上昇により、複数の加盟国が2024年~2025年度の裁量的支出を削減し、非必須の入札を遅延させ、アウトソーシングロジスティクスの数量を圧縮しました[4]欧州財政委員会、「財政政策の調整」、ec.europa.eu。例えばイタリアの支出見直しは、ITの展開を2026年以降に延期し、キャパシティ計画に課題をもたらす出荷の停滞を生じさせました。プロバイダーは多様化した契約ポートフォリオによってリスクを軽減していますが、マージンの変動はヨーロッパ政府・教育ロジスティクス産業の固有の特徴として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値成長にもかかわらず輸送が優位

輸送は2024年のヨーロッパ政府・教育ロジスティクス市場シェアの44.80%を生み出し、EU域内モビリティ施策の根幹としての役割を強調しています。道路貨物は、広範なTEN-T回廊と玄関先へのアクセス性により主力であり続けており、鉄道のモーダルシェアはドイツ、オランダ、イタリアのハブを結ぶ夜間貨物サービスの拡充を背景に徐々に上昇しています。航空輸送は外交用封書や時間的に重要な研究資材においてニッチな関連性を保ち、短距離海運と内陸水路は大型防衛装備品と低炭素目標に対応しています。

付加価値サービスは、デバイスのイメージング、オンサイト設置、通関手続き代行、シングルウィンドウコンプライアンス報告への需要の高まりを反映し、CAGR 7.80%で他のすべてのカテゴリーを上回る成長が予測されています。サービスミックスの残りを占める倉庫保管は、ラストマイルの教育用ハードウェアに対する当日配送サービスレベル協定を満たすため、都市中心部の安全なマイクロフルフィルメントノードへと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:州政府が主導し、K-12教育が加速

州・地方政府は2024年のヨーロッパ政府・教育ロジスティクス市場規模の32.50%を占め、医療、モビリティ、社会サービスの分散型行政によって牽引されています。これらの機関は、ITの展開向けの輸送、保管、専門梱包を組み合わせた複数年のフレームワーク協定を入札します。中央・連邦省庁は数は少ないものの、複雑な通関調整を必要とする高マージンの機密出荷と国際外交移送を生み出し、ヨーロッパ政府・教育ロジスティクス市場内の認定プロバイダーにとってのプレミアムセグメントを維持しています。

公教育(K-12)は、ハイブリッド学習プログラムと生徒一人一台デバイスの義務化を背景に、予測CAGR 7.10%で加速する需要を誇っています。学校が学年度の準備をするQ2とQ3に出荷量が急増し、洗練されたキャリアがダイナミックプライシングで収益化する周期的な収益の滝を生み出しています。高等教育機関は、研究助成金とエラスムスモビリティに支えられた相応のシェアを維持しており、コールドチェーン試薬から高価値の科学機器に至る多様な貨物プロファイルにより、多温度資産と専門保険が必要とされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドイツは2024年のヨーロッパ政府・教育ロジスティクス市場において収益シェア16.14%でトップに立ち、世界水準のアウトバーン、ライン川水路の接続性、リアルタイムの貨物テレメトリーを可能にするデジタル対応の5G回廊を誇っています。ベルリンの連邦ロジスティクス戦略2030はEUグリーンディールの要件と整合しており、水素トラックと電子通関のための補助金を配分し、国の首位を強化しています。DHL、DBシェンカー、SAPロジスティクスプラットフォームを中核とする強固なサプライヤーエコシステムは、ヨーロッパ政府・教育ロジスティクス市場全体で共有キャパシティと協調ITスタックを活用する小規模3PLへの波及効果をもたらしています。

英国は、ブレグジット後の通関摩擦にもかかわらず、ロンドンのグローバルな航空貨物リンクと国防省の大規模な調達フットプリントを活用し、顕著な存在感を維持しています。ケンブリッジの研究三角地帯の専門事業者は国際的な研究室連携を支援し、スコットランドの大学は機関のネットゼロ誓約に基づく排出削減のため、鉄道とフェリーを組み合わせたマルチモーダルの地域契約を優先しています。通関の複雑さによりコンプライアンスコストが上昇していますが、為替変動が時折ユーロ建て入札において英国キャリアに有利に働き、より広いヨーロッパ政府・教育ロジスティクス市場内での競争均衡を維持しています。

イタリアはデジタル学校インフラと電子政府ハブに向けた国家復興・強靭化計画に後押しされ、ブロック最高のCAGR 7.45%を記録すると予測されています。ミラノを拠点とする3PLは、自治体のディーゼル禁止に先駆けて都市部の電動モビリティフリートを拡大しており、南部地域はEU結束基金を活用してバーリとパレルモの港湾施設を改善し、アジアからの学習デバイス輸入の輸送時間を短縮しています。スペインの市場軌跡はイタリアと並行しており、17の自治州にわたる大規模なICT展開を必要とするデジタルコンピテンシーを義務付けるLOMLOE改革に支えられています。

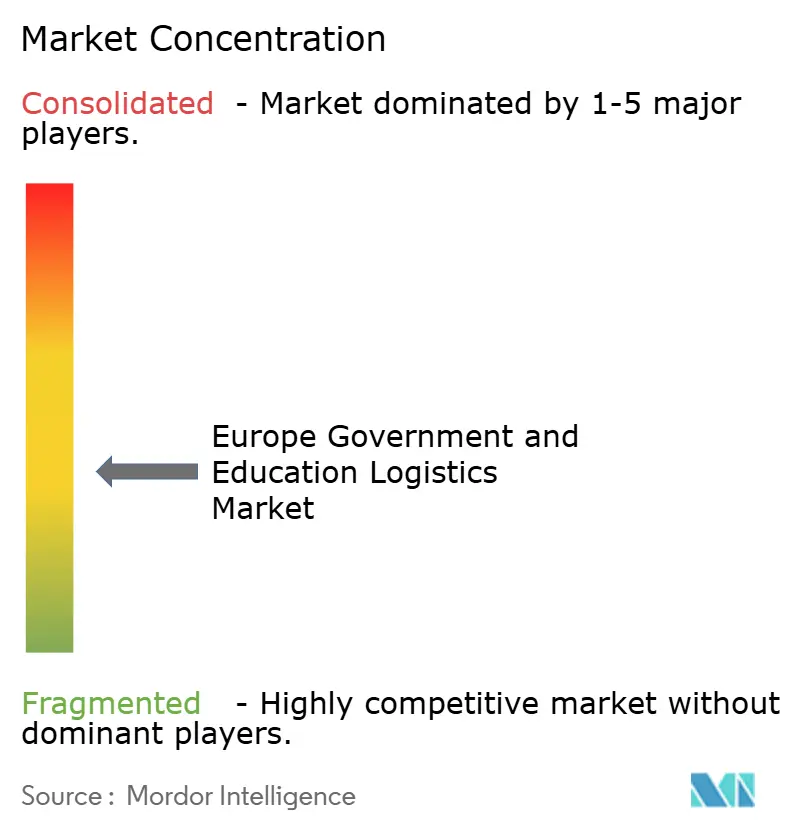

競争環境

競争は中程度に分散しており、中堅専門業者には十分な余地があります。DHL Groupは、汎欧州の航空・道路ネットワーク、ISO 27001認証、27,000台の電気自動車フリートを活用して、ドイツとスカンジナビアの連邦省庁との複数年フレームワークを確保しています。Kuehne + Nagelは、ロッテルダムからミランへの鉄道貨物回廊を活用し、通関手続き代行とデバイスステージングを組み合わせてベネルクスと北イタリアのデジタル教育契約を獲得しています。DSVによるDBシェンカーの最近の買収は倉庫キャパシティを拡大し、NATO回廊全体の防衛グレードロジスティクスにおける実力を強化しています。

Global Defense Logisticsなどのニッチプロバイダーは、弾薬と機密文書の移送に特化し、30〜40%の価格プレミアムを要求する希少なカテゴリーAセキュリティクリアランスを培っています。技術が主要な差別化要因であり、ブロックチェーン保管台帳、AIルート最適化ツール、IoTセンサーグリッドが、省庁がサイバーレジリエンス指標を高める中で入札スコアを決定しています。GDPRの監査から低排出フリートの証明に至る規制上の障壁は、欧州域外からの参入者を引き続き抑制し、ヨーロッパ政府・教育ロジスティクス市場に根付いた既存事業者のシェアを保護しています。

先進的なプレーヤーは、2030年の排出基準を先取りすることを目指し、ライン・アルパイン回廊で水素燃料電池トラックの試験運用を行っています。他のプレーヤーはソブリンクラウドプロバイダーと提携し、予測ETAダッシュボードを可能にするEU準拠のデータレイクを立ち上げています。フリートの脱炭素化とサイバーセキュリティに必要な資本要件が小規模企業の資金調達能力を超えるにつれ、統合が加速する可能性が高く、ヨーロッパ政府・教育ロジスティクス産業は寡占に傾くことなく中程度の集中へと向かっています。

ヨーロッパ政府・教育ロジスティクス産業のリーダー企業

DHL Group

Kuehne + Nagel

DSV

CEVA Logistics

United Parcel Service, Inc. (UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVがDBシェンカーの買収を完了し、防衛および教育契約分野でのリーチを強化したトップクラスのプロバイダーが誕生しました。

- 2025年2月:Dachserが、公共部門の出荷に特化した機械学習ルート最適化ツールを開発するため、フラウンホーファー協会とのAI研究パートナーシップを拡大しました。

- 2024年11月:CEVA LogisticsがBolloré Logisticsの買収を完了し、EUインフラおよび緊急対応契約向けのマルチモーダル能力を拡大しました。

- 2024年10月:Scan Global Logisticsが2,500万USDを投資し、セキュリティクリアランス貨物とコンプライアンスコンサルティングに特化した政府サービス専門部門を立ち上げました。

ヨーロッパ政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| ドイツ |

| イギリス |

| ロシア |

| イタリア |

| オランダ |

| スペイン |

| ポーランド |

| フランス |

| その他のヨーロッパ |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 | ||

| 国別 | ドイツ | |

| イギリス | ||

| ロシア | ||

| イタリア | ||

| オランダ | ||

| スペイン | ||

| ポーランド | ||

| フランス | ||

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ政府・教育ロジスティクス市場の規模はどのくらいですか?

1,158億USDと評価されており、CAGR 5.91%で2030年までに1,543億USDに成長する見込みです。

最も成長が速いサービスセグメントはどれですか?

デバイス設定と安全梱包を含む付加価値サービスが、CAGR 7.80%で拡大する見込みです。

最大の市場シェアを持つ国はどこですか?

ドイツが16.14%のシェアでトップに立ち、高度なインフラとデジタル対応の調達基準から恩恵を受けています。

K-12ロジスティクス需要の急増を促進する要因は何ですか?

ハイブリッド学習の取り組みと生徒一人一台デバイスの義務化が、ヨーロッパ全土の学校へのラップトップとタブレットの出荷を増加させています。

EUグリーン公共調達規則はロジスティクスプロバイダーにどのような影響を与えますか?

2030年までに排出量を30%削減することを義務付けており、電気または低排出フリートと詳細な炭素報告を持つ事業者が有利となります。

最近の合併後の競争見通しはどうですか?

DSVとDBシェンカーの合併によりトップクラスのキャパシティが向上しますが、中程度の分散が続いており、地域全体での競争力のある契約入札が維持されています。

最終更新日: