Tamaño y cuota del mercado de seguros integrados en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros integrados en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de seguros integrados en Europa crezca de USD 3.050 millones en 2025 a USD 4.110 millones en 2026, y se prevé que alcance USD 18.290 millones en 2031 a una CAGR del 34,8% durante el período 2026-2031. Esta aceleración refleja la maduración de la infraestructura digital de la región, la modernización regulatoria y la preferencia de los consumidores por una protección sin fricciones que acompaña cada interacción digital. La distribución en línea mantiene una primacía abrumadora a medida que las plataformas impulsadas por API transforman el seguro de un complemento opcional a una función invisible, mientras que la adopción de la compra ahora, paga después (BNPL) refuerza las tasas de vinculación en líneas personales. Las aseguradoras tradicionales defienden su relevancia ofreciendo capacidad de marca blanca a las fintechs en el punto de venta, aunque se enfrentan a una competencia cada vez más intensa por parte de proveedores especializados que ofrecen cobertura de microticket mediante integraciones de llamada única. Los marcos armonizados de intercambio de datos bajo PSD3 y el Reglamento de Acceso a Datos Financieros (FIDA) prometen insumos de suscripción más ricos, posicionando la protección integrada como una capa fundamental del ecosistema fintech europeo.

Conclusiones clave del informe

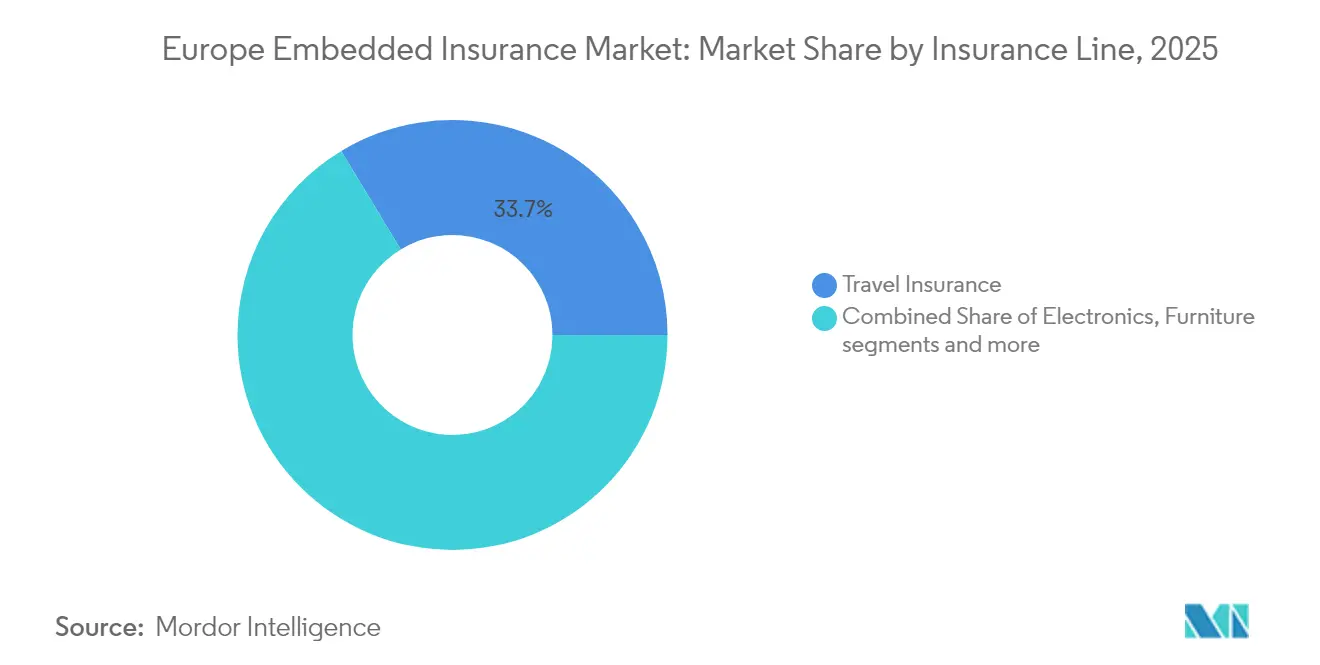

- Por línea de seguro, los productos de viaje representaron el 33,65% de la cuota del mercado de seguros integrados en Europa en 2025. Se proyecta que la protección de electrónica crecerá a una CAGR del 35,72% hasta 2031, la más rápida entre todas las líneas de seguro.

- Por canal de distribución, las plataformas en línea captaron el 93,10% de la cuota de ingresos del tamaño del mercado de seguros integrados en Europa en 2025. Se prevé que los canales fuera de línea se expandan a una CAGR de solo el 6,2% hasta 2031, lo que subraya el sostenido dominio digital.

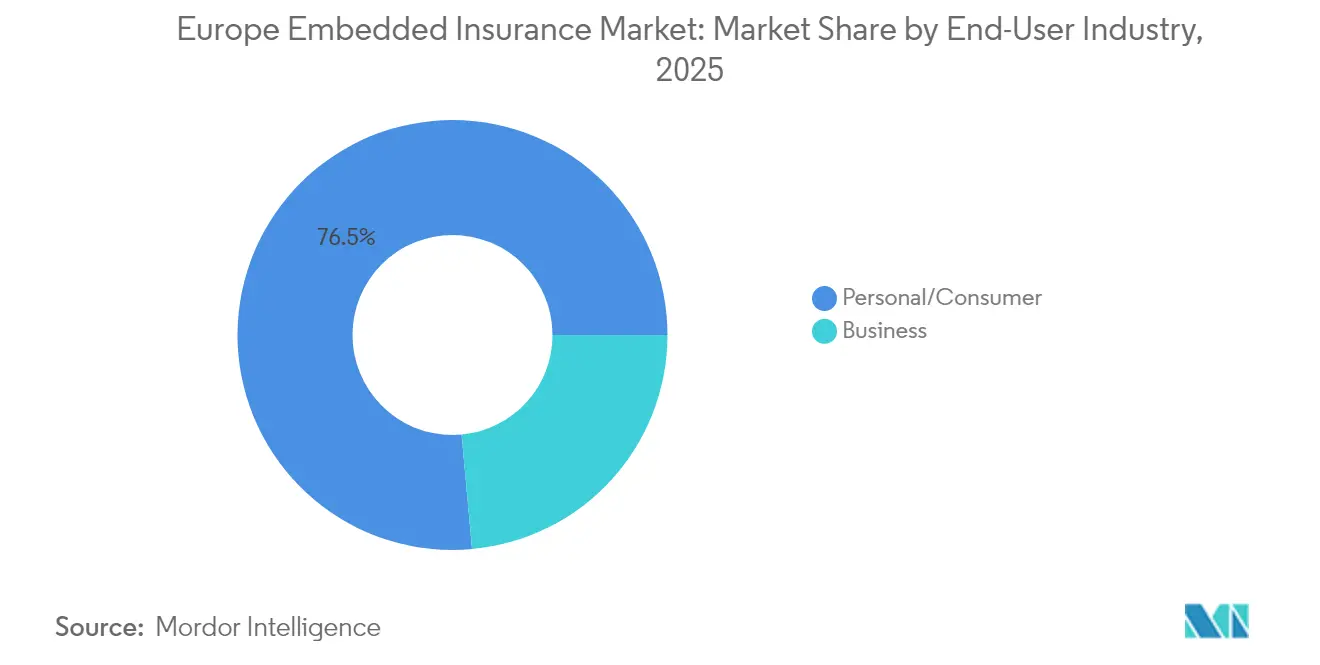

- Por industria del usuario final, las aplicaciones personales y de consumo representaron el 76,45% del mercado de seguros integrados en Europa en 2025. Las ofertas orientadas a las pymes avanzan a una CAGR del 26,3% hasta 2031, superando la adopción por parte de grandes empresas.

- Por geografía, el Reino Unido lideró con el 17,30% de la cuota del mercado de seguros integrados en Europa en 2025. España avanza a la CAGR más alta de la región, del 37,6%, hasta 2031, lo que refleja una rápida adopción de las fintech.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros integrados en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la protección de electrónica impulsada por BNPL | +8.2% | Europa del Norte, Alemania, Francia | Corto plazo (≤ 2 años) |

| Mandatos del Paquete de Finanzas Digitales de la UE y PSD3 | +6.8% | Toda la UE; mayor impacto en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Impulso del comercio electrónico hacia ingresos auxiliares recurrentes | +7.1% | Reino Unido, Alemania, Francia y España | Corto plazo (≤ 2 años) |

| Integración entre aseguradoras y fintechs con arquitectura API nativa | +5.9% | Reino Unido, Alemania, países nórdicos | Mediano plazo (2-4 años) |

| Intercambio de datos de fabricantes de equipos originales para precios de pago por uso | +4.3% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Pasaporte transfronterizo bajo Solvencia II | +3.4% | UE-27, excluido el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de la cobertura de electrónica impulsada por BNPL

La penetración del BNPL alcanzó el 25% en Suecia y el 19,7% en Alemania durante 2024, creando puntos de contacto naturales para el seguro en el momento del pago que superan las tasas de vinculación en el comercio minorista tradicional. La inflación en el costo de reposición de electrónica aumenta la sensibilidad de los consumidores al tiempo de inactividad de los dispositivos, haciendo que la cobertura de baja fricción resulte atractiva. Los bancos digitales como N26 incluyen protección mensual por EUR 4 (USD 4,16), mientras que proveedores de plataformas como Extend reportan una tasa de adopción del 40% en cobertura de envíos y del 15% en cobertura de productos en toda Europa[1]N26 GmbH, "Productos de seguro N26," n26.com. Las normas de transparencia de la CCD II estandarizan las divulgaciones, facilitando el despliegue transfronterizo. Los países del norte de Europa se benefician primero porque el uso del BNPL es más elevado, consolidando la ventaja de los primeros en actuar para las plataformas que integran el seguro durante la financiación en lugar de hacerlo tras la compra.

Auge del Paquete de Finanzas Digitales de la UE y los mandatos PSD3

El Paquete de Finanzas Digitales de la UE extiende la lógica de la banca abierta al seguro, otorgando a las partes reguladas acceso basado en consentimiento a datos de cuentas y siniestros. PSD3 armoniza los estándares de autenticación, mientras que FIDA impondrá la interoperabilidad para 2026. En conjunto, permiten la suscripción en tiempo real, pólizas de micro-duración y precios dinámicos en el momento de la necesidad. Con entrada en vigor el 17 de enero de 2025, la Ley de Resiliencia Operativa Digital (DORA) impone estrictos mandatos de resiliencia operativa, favoreciendo a las plataformas tecnológicas consolidadas que son capaces de cumplir con altos estándares de ciberseguridad y continuidad operativa. Esta alineación regulatoria es especialmente ventajosa para los mercados de Alemania, Francia y los Países Bajos, donde la digitalización de los servicios financieros está impulsando las tendencias de adopción europeas.

El giro de las plataformas de comercio electrónico hacia ingresos auxiliares recurrentes

Las plataformas europeas de comercio electrónico están recurriendo al seguro integrado para generar ingresos recurrentes, contribuyendo a contrarrestar la compresión de márgenes observada en sus operaciones minoristas principales. Este cambio subraya una tendencia más amplia en la economía de plataformas, destacando que las primas de seguro pueden ofrecer flujos de caja estables, independientemente de las fluctuaciones en el volumen de transacciones. La asociación de Qover con Revolut ilustra cómo la protección de compras convierte el gasto puntual con tarjeta en ingresos recurrentes cuando se fija el precio por paquete en lugar de por transacción. TaskRabbit integra el seguro de responsabilidad civil para trabajadores de la economía colaborativa en el proceso de incorporación, convirtiendo un costo de cumplimiento en una función de fidelización. Las obligaciones del RGPD crean barreras de entrada; solo los mercados con una sólida gobernanza de datos pueden almacenar de forma segura datos personales relacionados con siniestros en múltiples jurisdicciones. Los inversores recompensan este modelo porque los ingresos escalan con la base de usuarios, no con la rotación de inventario.

Asociaciones entre aseguradoras y fintechs con arquitectura API nativa que aceleran los tiempos de lanzamiento

Las arquitecturas de integración con arquitectura API nativa están reduciendo los plazos de despliegue del seguro integrado de meses a apenas semanas, transformando la dinámica económica entre las aseguradoras y sus plataformas de distribución. Han quedado atrás los métodos de integración tradicionales que dependían del desarrollo personalizado y las pruebas prolongadas. Ahora, los marcos de API estandarizados allanan el camino para lanzamientos de productos ágiles. La alianza de Zurich en abril de 2025 con Ominimo lanzó un seguro de automóvil ajustado por inteligencia artificial en tres países en ocho semanas, validando el modelo. La asociación de Allianz Partners con Cosmo Connected demuestra una agilidad similar en la cobertura de micromovilidad. La velocidad importa porque el momento del lanzamiento a menudo determina la selección de la plataforma; los distribuidores prefieren aseguradoras que puedan lanzar junto con sus propias versiones de funcionalidades. Los mercados nórdicos se benefician de manera desproporcionada debido a la madurez de sus infraestructuras de pago e identidad, que simplifican la orquestación del proceso de verificación de identidad (KYC).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fragmentación de las licencias nacionales para estructuras de agentes generales de gestión | −4.7% | Toda la UE; especialmente aguda en Alemania e Italia | Mediano plazo (2-4 años) |

| Baja tasa de vinculación en mobiliario y bienes de lujo | −2.8% | Europa Occidental, Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Reacción adversa de los consumidores ante la privacidad de datos | −3.9% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Contracción de la capacidad de reaseguro | −2.1% | Toda la UE; mercado de Londres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de las licencias nacionales para estructuras de agentes generales de gestión

Los requisitos de licencia para los Agentes Generales de Gestión (MGA) varían considerablemente en toda Europa, creando desafíos operativos que limitan la escalabilidad del seguro integrado. La BaFin de Alemania, la ACPR de Francia y la IVASS de Italia aplican marcos distintos, lo que complica las operaciones paneuropeas. El Brexit agrava esta fragmentación, ya que los MGA con sede en el Reino Unido perdieron los derechos de pasaporte en la UE, lo que exige costosas filiales o complejas estructuras de sucursales. Las plataformas insurtech más pequeñas enfrentan importantes cargas de cumplimiento, lo que otorga una ventaja competitiva a las aseguradoras consolidadas con presencia en Europa. Las asociaciones de seguros integrados intensifican aún más los desafíos, ya que los MGA deben navegar por distintos estándares de protección al consumidor, requisitos de capital y expectativas de supervisión, lo que a menudo requiere entidades jurídicas específicas por jurisdicción que incrementan los costos y los riesgos.

Reacción adversa de los consumidores ante la privacidad de datos tras filtraciones de alto perfil

Las filtraciones de datos de alto perfil, como la presunta compartición no autorizada por parte de General Motors de datos de comportamiento de conductores con LexisNexis Risk Solutions, han incrementado el escepticismo de los consumidores europeos hacia la recopilación de datos en el seguro integrado. Los litigios de abril de 2024 pusieron de manifiesto la recopilación no autorizada de datos de aceleración, frenado y conducción nocturna, exponiendo riesgos reputacionales para los proveedores. La concienciación sobre el RGPD ha hecho que los consumidores sean más críticos con las ofertas que requieren datos personales extensos. La sentencia del Tribunal de Justicia Europeo de febrero de 2025 en el asunto C-203/22 complica aún más la situación al exigir divulgaciones detalladas sobre cómo los datos personales influyen en la fijación de precios[2]Tribunal de Justicia de la Unión Europea, "Sentencia en el asunto C-203/22," curia.europa.eu. Este endurecimiento regulatorio, especialmente en mercados con alta conciencia sobre la privacidad como Alemania, Francia y los Países Bajos, crea desafíos para la captación de clientes y la suscripción basada en datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por línea de seguro: la cobertura de electrónica gana impulso

Las pólizas de viaje generaron la mayor porción de primas, con el 33,65% en 2025; sin embargo, la protección de electrónica está en camino de registrar una CAGR líder en el mercado del 35,72%, expandiendo el tamaño del mercado de seguros integrados en Europa para la cobertura de dispositivos más rápido que cualquier otra línea comparable. La vinculación prospera porque los flujos de pago BNPL presentan el seguro como una casilla de verificación opcional en el momento preciso en que surgen las preocupaciones de responsabilidad del consumidor. La evolución de la combinación presiona a los actores establecidos en viajes a modernizar la distribución mediante micropólizas de viaje único adaptadas a los patrones de movilidad específicos por edad. El mobiliario, los equipos deportivos y las líneas de mascotas aportan nichos en crecimiento que complementan las ofertas de las plataformas. A medida que proliferan los modelos de dispositivo como servicio, la protección integrada convierte la ansiedad por la depreciación en ingresos predecibles, reforzando el ascenso de la electrónica dentro de la jerarquía de productos.

Los esquemas de devolución obligatoria, parte de las regulaciones sobre residuos electrónicos, aumentan la percepción de inconveniencia de reemplazar la electrónica. Esto, a su vez, promueve una preferencia por la cobertura orientada a la reparación. Estos esquemas animan a los consumidores a considerar la reparación de sus dispositivos antes de optar por su sustitución, en línea con los objetivos de sostenibilidad. Las marcas están entrelazando ahora sus narrativas de marketing, posicionando el seguro no solo como una red de seguridad, sino como un compromiso con la sostenibilidad y la gestión del ciclo de vida. Al comercializar conjuntamente los planes de protección con iniciativas de sostenibilidad, las empresas están transformando la percepción de los consumidores sobre los ciclos de vida de los productos. Como resultado, la electrónica está captando significativamente más atención en comparación con las categorías tradicionales, que típicamente tienen ciclos de reposición más largos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: se intensifica la preeminencia digital

La distribución en línea mantuvo una cuota del 93,10% en 2025, consolidando el mercado de seguros integrados en Europa. Una CAGR del 35,1% hasta 2031 sostiene esta hegemonía a medida que las API de banca abierta normalizan la cotización y contratación en tiempo real en menos de dos segundos. Los corredores fuera de línea siguen siendo relevantes para las líneas de marina comercial y aviación especializada, donde la redacción a medida es importante, pero su presencia en el segmento de consumo se reduce. Se proyecta que el tamaño del mercado de seguros integrados en Europa atribuible a los canales físicos caerá por debajo de USD 320 millones para 2031. Las plataformas despliegan herramientas de presentación de siniestros dentro de la aplicación y de reembolso instantáneo que refuerzan la fidelidad digital, mientras que los reguladores impulsan marcos de identificación electrónica que agilizan la incorporación. En consecuencia, los distribuidores sin presencia móvil nativa tienen dificultades para mantener el volumen.

En Francia y Alemania, los mandatos de nube soberana obligan a las empresas de hiperescala a operar centros de datos locales. Este requisito garantiza el cumplimiento de las regulaciones regionales y aborda las preocupaciones anteriores sobre la latencia en la emisión digital de pila completa. Estos avances en infraestructura mejoran significativamente la eficiencia operativa y la fiabilidad. Como resultado, la importancia de los puntos de contacto físicos continúa disminuyendo, con la excepción de las clases de negocio complejas que aún dependen de ellos.

Por industria del usuario final: la centralidad en el consumidor perdura

Las líneas personales representaron el 76,45% de las primas de 2025 y sostendrán una CAGR del 34,95% a medida que las aplicaciones de estilo de vida, los neobancos y los proveedores de BNPL incorporen la cobertura de riesgos en las experiencias cotidianas. Las propuestas para pymes se quedan atrás porque los procesos de adquisición alargan los ciclos de ventas y requieren aprobación a nivel directivo, lo que reduce la inmediatez central para el valor integrado. Aun así, la cuota del mercado de seguros integrados en Europa correspondiente a los paquetes para pymes está aumentando gradualmente, impulsada por los bancos que integran cobertura de interrupción de negocio o ciberseguridad en los paquetes de cuentas. El impulso del segmento de consumo se beneficia de los incentivos gamificados de prevención de riesgos que profundizan el compromiso y reducen el ratio de siniestralidad, un resultado que los inversores recompensan con valoraciones más altas.

Las salvaguardas regulatorias divergen: las divulgaciones al consumidor deben cumplir los requisitos precontractuales de la Directiva de Distribución de Seguros (IDD), mientras que los compradores corporativos disfrutan de mayor flexibilidad negociadora. Esta divergencia influye significativamente en la arquitectura del producto. Las plataformas están obligadas a mantener dos pilas de suscripción diferenciadas para abordar estas diferencias. Una pila es intensiva en reglas y está diseñada para líneas personales, garantizando el cumplimiento de regulaciones estrictas. La otra es un motor más ligero, invocable mediante API, diseñado específicamente para paquetes de micro-pymes, ofreciendo mayor adaptabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Reino Unido controló el 17,30% de las primas de 2025, aprovechando su madurez en banca abierta y su denso clúster insurtech en torno a Londres. El Reino Unido aprovecha un sofisticado ecosistema fintech, pero la pérdida del pasaporte europeo obliga a dar pasos adicionales de licenciamiento para la expansión continental. QBE estableció una base en Bélgica para preservar la libertad de prestación de servicios, mientras que Lloyd's Bruselas suscribe riesgos especializados en nombre de los sindicatos. Londres mantiene su atractivo para la colocación de riesgos complejos gracias a sus profundas reservas de capital, asegurando la relevancia de la ciudad incluso cuando la distribución integrada traslada las líneas personales rutinarias al entorno digital.

Alemania ofrece un terreno fértil, dada la preferencia de los hogares por una cobertura integral. Las pruebas de solvencia más estrictas de la BaFin elevan las barreras de entrada, pero generan confianza en las aseguradoras nacionales. La alta penetración del BNPL proporciona una distribución lista para el seguro de dispositivos y cancelación de entradas. La Ley de Resiliencia Operativa Digital eleva los estándares de ciberseguridad; las aseguradoras capaces de certificar el cumplimiento de forma temprana obtienen ventaja de marketing sobre sus competidores más lentos.

España registrará la expansión más rápida con una CAGR del 37,6%, incrementando su participación en el mercado de seguros integrados en Europa en más de un 4% para 2031. El impulso de España refleja estrategias nacionales para digitalizar los servicios financieros y atraer inversión fintech extranjera. La menor penetración histórica del seguro significa que las ofertas integradas cubren brechas de protección genuinas en lugar de canibalizar las pólizas existentes. La modernización regulatoria bajo el Sandbox Fintech de España acelera las pruebas de productos, comprimiendo el tiempo de comercialización en comparación con otros países de la región.

Los gigantes de la bancaseguros en Francia, en particular Crédit Agricole, integran la cobertura de automóvil, hogar y salud en las aplicaciones bancarias, defendiendo su cuota frente a los competidores neobancos. La alineación con PSD3 y un ecosistema de proveedores terceros (TPP) bien desarrollado garantizan una innovación continua. Italia, por su parte, utiliza la cobertura catastrófica obligatoria para inyectar nuevas primas en las transacciones hipotecarias, brindando a los bancos otra oportunidad de venta adicional integrada. Los países nórdicos continúan pilotando cobertura de movilidad basada en el uso vinculada a los esquemas nacionales de identidad digital, convirtiéndolos en bancos de prueba para despliegues paneuropeos.

Panorama competitivo

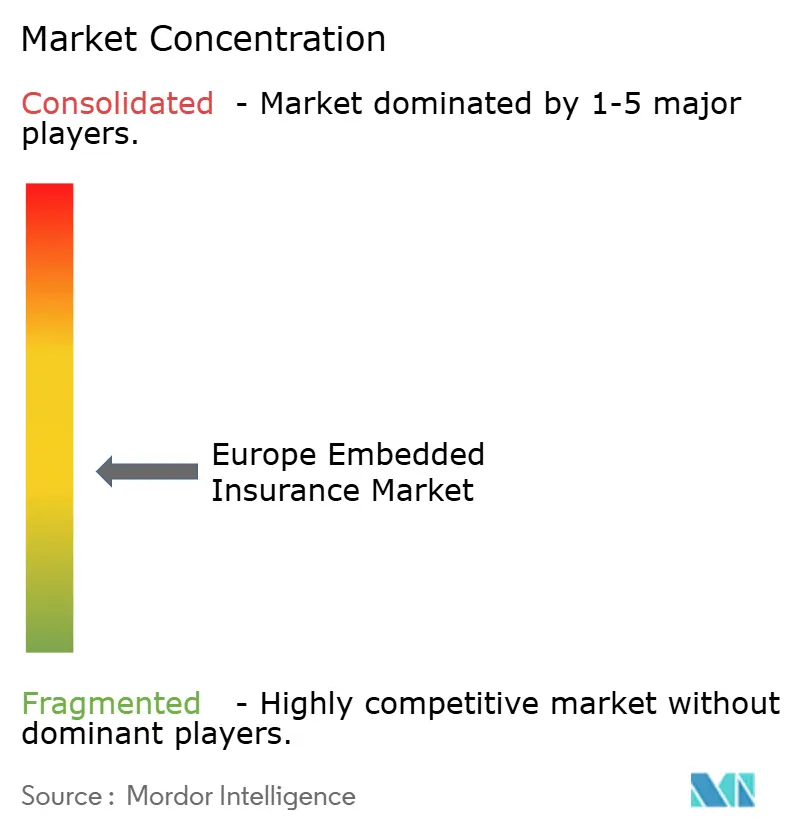

El mercado de seguros integrados en Europa mantiene una concentración moderada: las cinco principales aseguradoras controlan aproximadamente el 48% de las primas, pero se enfrentan a insurtechs ágiles especializadas en segmentos verticales reducidos. Zurich, Allianz Partners y AXA Partners activan efectos de red al integrarse en superaplicaciones bancarias y plataformas de transporte compartido. Qover, Cover Genius y Simplesurance se diferencian mediante capas flexibles de orquestación de API que se sitúan entre la capacidad de la aseguradora y los flujos de pago de los comerciantes.

La adquisición de Next Insurance por parte de Munich Re por USD 2.600 millones subraya el apetito de los reaseguradores por los modelos de distribución. Tokio Marine cerró una participación estratégica en MGA franceses para asegurar una cuota integrada en movilidad. Las alianzas estratégicas superan en número a las adquisiciones directas porque las aseguradoras prefieren la opcionalidad ante la evolución regulatoria. La tecnología sigue siendo crítica: los portales de marca blanca que exponen catálogos de productos preintegrados aumentan la fidelidad de los socios y reducen los incentivos para cambiar de proveedor.

La solidez del capital sigue siendo importante; los grandes balances absorben la volatilidad de las empresas emergentes en las líneas de microticket donde la frecuencia de siniestros puede dispararse. Sin embargo, las barreras regulatorias se reducen a medida que los servicios de cumplimiento nativos en la nube permiten a los MGA más pequeños superar las auditorías de supervisión sin grandes equipos de back-office. La década hasta 2030 probablemente presenciará una mayor convergencia en la que las aseguradoras incumbentes adquieran tecnología de front-end mientras ofrecen sus licencias como infraestructura para marcas de terceros.

Líderes de la industria de seguros integrados en Europa

Allianz Partners

Cover Genius

AXA Partners

Qover

Zurich Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Munich Re finalizó su adquisición de Next Insurance por USD 2.600 millones, integrando soluciones integradas orientadas a pymes en los canales continentales de ERGO.

- Enero de 2024: Las aseguradoras alemanas proyectaron que las primas agregadas alcanzarían EUR 250.000 millones (USD 260.300 millones) en 2025, atribuyendo el crecimiento a la expansión de la distribución integrada y a los canales directos con enfoque digital.

- Enero de 2025: Zurich Insurance adquirió una participación de GBP 150 millones (USD 188,4 millones) en Icen Risk, especialista en fusiones y adquisiciones, ampliando su cartera de cobertura integrada de transacciones en los flujos de trabajo de finanzas corporativas europeas.

- Enero de 2025: Wefox recaudó EUR 170 millones (USD 177 millones) liderados por Searchlight Capital y desinvirtió su aseguradora en Liechtenstein, señalando un giro hacia la habilitación tecnológica pura para asociaciones integradas.

Alcance del informe del mercado de seguros integrados en Europa

El seguro integrado consiste en incorporar servicios de seguro en productos o servicios no aseguradores, como aplicaciones móviles, plataformas de comercio electrónico en línea o dispositivos interconectados. Se centra en numerosos tipos de productos y aplicaciones, dinámicas de mercado y tendencias emergentes en los segmentos y mercados regionales. También examina el entorno competitivo y los principales actores. El mercado está segmentado por línea de seguro, canales y geografía. Por línea de seguro, el mercado se segmenta en electrónica, mobiliario, equipos deportivos, seguro de viaje y otras líneas de seguro. Por canal, el mercado se segmenta en canales en línea y fuera de línea. El mercado está segmentado geográficamente en el Reino Unido, Francia, Alemania, Italia, España y el resto de Europa. El informe ofrece tamaños de mercado y previsiones en términos de ingresos (USD) para todos los segmentos anteriores.

| Electrónica |

| Mobiliario |

| Equipos deportivos |

| Seguro de viaje |

| Otros (movilidad, mascotas, artículos de lujo) |

| En línea |

| Fuera de línea |

| Personal / Consumidor |

| Empresas |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por línea de seguro | Electrónica |

| Mobiliario | |

| Equipos deportivos | |

| Seguro de viaje | |

| Otros (movilidad, mascotas, artículos de lujo) | |

| Por canal de distribución | En línea |

| Fuera de línea | |

| Por industria del usuario final | Personal / Consumidor |

| Empresas | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguros integrados en Europa?

El mercado está valorado en USD 4.110 millones en 2026 y se prevé que alcance USD 18.290 millones para 2031, lo que refleja una CAGR del 34,8%.

¿Qué línea de seguro se está expandiendo más rápidamente en Europa?

La protección de electrónica crece a una CAGR del 35,72% hasta 2031, superando a los segmentos de viaje, mobiliario y otros.

¿Por qué los canales en línea son tan dominantes en el seguro integrado europeo?

Las API permiten a las aseguradoras contratar pólizas dentro de aplicaciones de comercio electrónico, banca y movilidad, otorgando a los canales en línea una cuota del 93,10% de las primas de 2025.

¿Qué nivel de concentración de mercado existe entre los actores del seguro integrado en Europa?

El sector obtiene una puntuación de concentración de 6, lo que significa que las cinco principales aseguradoras suscriben poco menos de la mitad del total de primas, dejando espacio para los competidores insurtech.

Última actualización de la página el: