Größe und Marktanteil des europäischen Marktes für eingebettete Versicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 18.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.80% CAGR |

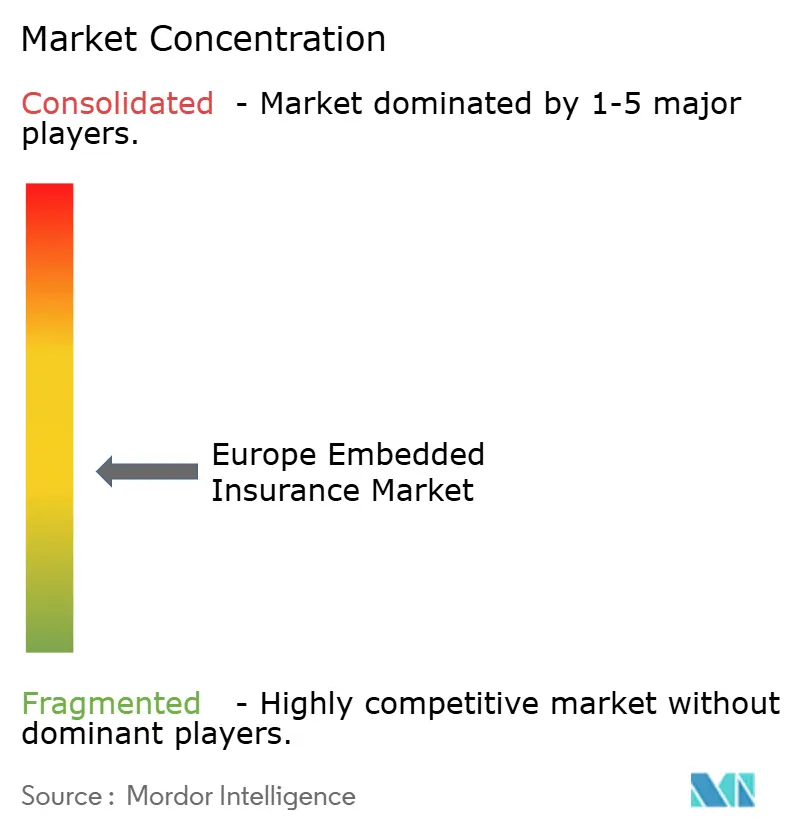

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für eingebettete Versicherungen von Mordor Intelligence

Es wird erwartet, dass die Größe des europäischen Marktes für eingebettete Versicherungen von USD 3,05 Milliarden im Jahr 2025 auf USD 4,11 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 34,8 % über den Zeitraum 2026–2031 USD 18,29 Milliarden erreichen wird. Diese Beschleunigung spiegelt die reifende digitale Infrastruktur der Region, die regulatorische Modernisierung und die Verbraucherpräferenz für reibungslose Absicherung wider, die jeden digitalen Kontaktpunkt begleitet. Der Online-Vertrieb behält seine überwältigende Vorrangstellung, da API-gesteuerte Plattformen Versicherungen von einem optionalen Zusatz zu einem unsichtbaren Merkmal machen, während die Akzeptanz von Buy-now-pay-later (BNPL) die Abschlussquoten im Privatkundengeschäft stärkt. Traditionelle Versicherer verteidigen ihre Relevanz, indem sie Kapazitäten für Fintechs am Point of Sale unter Eigenmarken anbieten, sehen sich jedoch zunehmendem Wettbewerb durch Spezialanbieter ausgesetzt, die Kleinstbetragsdeckungen über Single-Call-Integrationen anbieten. Harmonisierte Datenaustauschrahmen unter PSD3 und der Verordnung über den Zugang zu Finanzdaten (FIDA) versprechen reichhaltigere Zeichnungsdaten und positionieren eingebetteten Schutz als grundlegende Schicht des europäischen Fintech-Ökosystems.

Wichtigste Erkenntnisse des Berichts

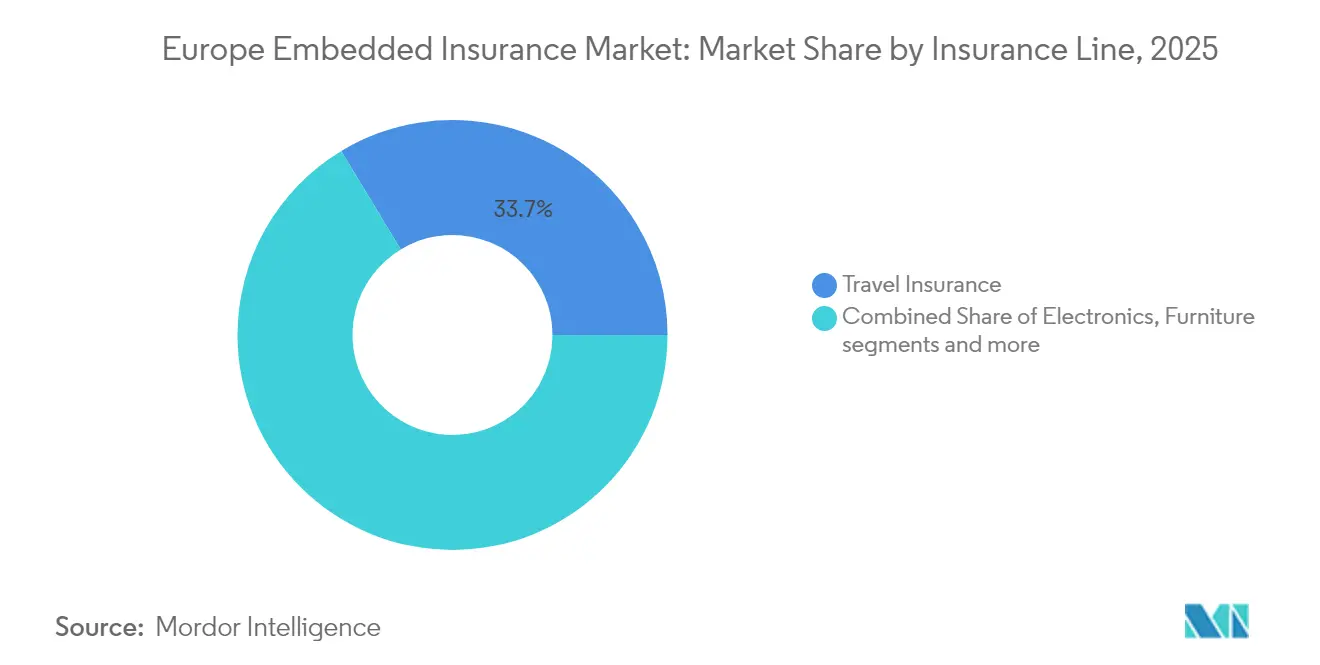

- Nach Versicherungssparte hielten Reiseprodukte im Jahr 2025 einen Marktanteil von 33,65 % am europäischen Markt für eingebettete Versicherungen. Der Elektronikschutz wird bis 2031 voraussichtlich mit einer CAGR von 35,72 % wachsen – dem schnellsten Wachstum unter allen Versicherungssparten.

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 93,10 % an der Größe des europäischen Marktes für eingebettete Versicherungen. Offline-Kanäle werden bis 2031 voraussichtlich nur mit einer CAGR von 6,2 % wachsen, was die anhaltende digitale Dominanz unterstreicht.

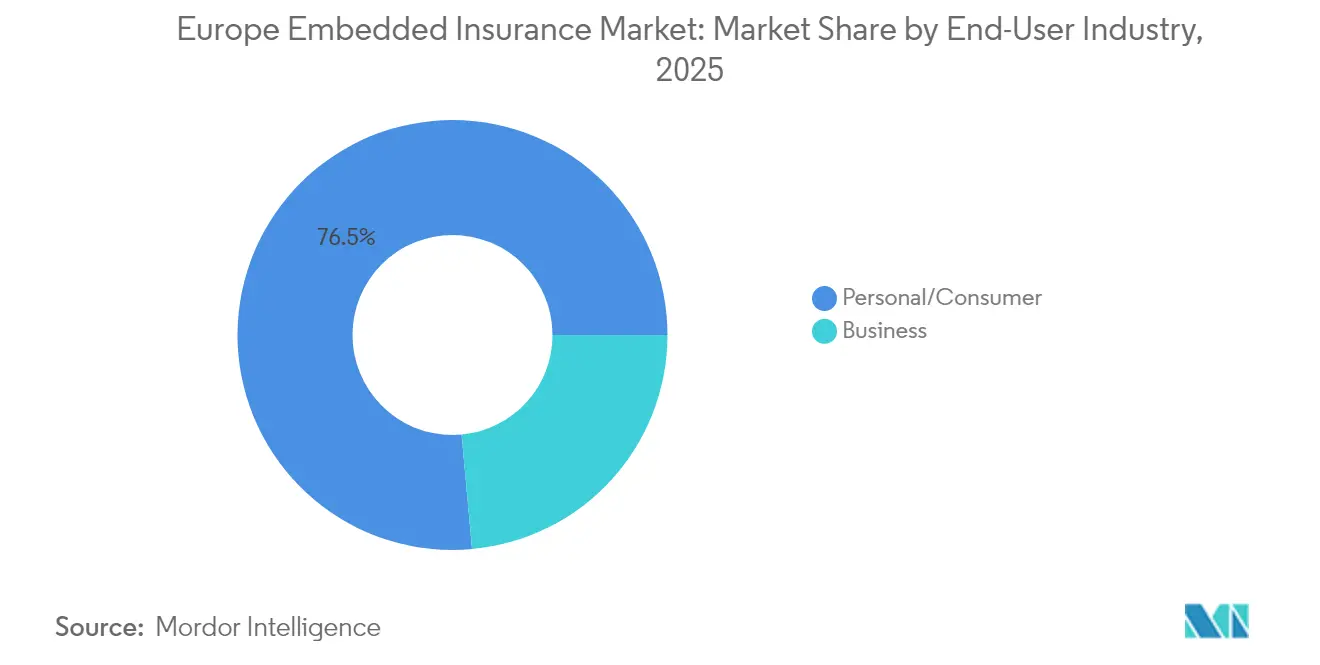

- Nach Endnutzerbranche entfielen im Jahr 2025 76,45 % des europäischen Marktes für eingebettete Versicherungen auf Privat- und Verbraucheranwendungen. Auf KMU ausgerichtete Angebote entwickeln sich bis 2031 mit einer CAGR von 26,3 % und übertreffen damit die Akzeptanz bei Großunternehmen.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Marktanteil von 17,30 % am europäischen Markt für eingebettete Versicherungen. Spanien entwickelt sich mit einer regionsweit führenden CAGR von 37,6 % bis 2031, was die rasche Akzeptanz von Fintech widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für eingebettete Versicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| BNPL-getriebener Anstieg des Elektronikschutzes | +8.2% | Nordeuropa, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Vorgaben des EU-Digitalfinanzpakets und PSD3 | +6.8% | EU-weit; am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| E-Commerce-Druck auf wiederkehrende Nebeneinnahmen | +7.1% | Vereinigtes Königreich, Deutschland, Frankreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| API-first-Versicherer-Fintech-Integration | +5.9% | Vereinigtes Königreich, Deutschland, Nordics | Mittelfristig (2–4 Jahre) |

| OEM-Datenaustausch für nutzungsbasierte Preisgestaltung | +4.3% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitendes Passporting unter Solvency II | +3.4% | EU-27, ohne Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung des BNPL-getriebenen Elektronikschutzes

Die BNPL-Durchdringung erreichte 2024 in Schweden 25 % und in Deutschland 19,7 % und schafft natürliche Versicherungsberührungspunkte an der Kasse, die die Abschlussquoten im traditionellen Einzelhandel übertreffen. Die Inflation der Wiederbeschaffungskosten für Elektronik erhöht die Sensibilität der Verbraucher gegenüber Geräteausfallzeiten und macht reibungslose Deckungen attraktiv. Digitalbanken wie N26 bündeln monatlichen Schutz für EUR 4 (USD 4,16), während Plattformanbieter wie Extend in Europa eine Akzeptanzrate von 40 % bei Versandschutz und 15 % bei Produktschutz verzeichnen[1]N26 GmbH, "N26-Versicherungsprodukte," n26.com. Die Transparenzregeln der CCD II standardisieren Offenlegungen und erleichtern den grenzüberschreitenden Rollout. Nordeuropa profitiert als erstes, da die BNPL-Nutzung dort am höchsten ist und Plattformen, die Versicherungen während der Finanzierung statt nach dem Kauf integrieren, einen Erstmover-Vorteil zementieren.

Aufstieg des EU-Digitalfinanzpakets und der PSD3-Vorgaben

Das EU-Digitalfinanzpaket überträgt die Logik des Open Banking auf Versicherungen und gewährt regulierten Parteien einen einwilligungsbasierten Zugang zu Konto- und Schadendaten. PSD3 harmonisiert Authentifizierungsstandards, während FIDA bis 2026 Interoperabilität durchsetzen wird. Zusammen ermöglichen sie Echtzeit-Zeichnung, Policen mit kurzer Laufzeit und dynamische Preisgestaltung zum Zeitpunkt des Bedarfs. Der am 17. Januar 2025 in Kraft getretene Digital Operational Resilience Act (DORA) erlegt strenge Vorgaben zur operativen Resilienz auf und begünstigt etablierte Technologieplattformen, die in der Lage sind, hohe Cybersicherheits- und Betriebskontinuitätsanforderungen zu erfüllen. Diese regulatorische Angleichung ist besonders vorteilhaft für die Märkte in Deutschland, Frankreich und den Niederlanden, wo die Digitalisierung von Finanzdienstleistungen die europäischen Akzeptanztrends vorantreibt.

Verlagerung von E-Commerce-Plattformen hin zu wiederkehrenden Nebeneinnahmen

Europäische E-Commerce-Plattformen setzen auf eingebettete Versicherungen, um wiederkehrende Einnahmen zu generieren und dem Margenrückgang in ihrem Kerngeschäft entgegenzuwirken. Diese Verlagerung unterstreicht einen größeren Trend in der Plattformökonomie und verdeutlicht, dass Versicherungsprämien stabile Cashflows bieten können, unabhängig von Schwankungen im Transaktionsvolumen. Qovers Partnerschaft mit Revolut veranschaulicht, wie Kaufschutz einmalige Kartenausgaben in wiederkehrende Einnahmen umwandelt, wenn er pro Paket statt pro Transaktion berechnet wird. TaskRabbit integriert beim Onboarding eine Haftpflichtversicherung für Gig-Worker und verwandelt so Compliance-Kosten in ein Kundenbindungsmerkmal. DSGVO-Verpflichtungen schaffen Markteintrittsbarrieren; nur Marktplätze mit starker Datenverwaltung können schadenbezogene personenbezogene Daten sicher über mehrere Rechtsordnungen hinweg speichern. Investoren belohnen dieses Modell, weil die Einnahmen mit der Nutzerbasis skalieren, nicht mit dem Lagerumschlag.

API-first-Versicherer-Fintech-Partnerschaften beschleunigen die Markteinführungszeit

API-first-Integrationsarchitekturen verkürzen die Bereitstellungszeiträume für eingebettete Versicherungen von Monaten auf wenige Wochen und gestalten die wirtschaftliche Dynamik zwischen Versicherern und ihren Vertriebsplattformen neu. Die Zeiten traditioneller Integrationsmethoden, die auf kundenspezifischer Entwicklung und langwierigen Tests beruhten, sind vorbei. Standardisierte API-Rahmenwerke ebnen nun den Weg für schnelle Produkteinführungen. Zurichs Allianz mit Ominimo vom April 2025 brachte KI-optimierte Kfz-Versicherungen in drei Ländern innerhalb von acht Wochen auf den Markt und validierte damit das Modell. Allianz Partners' Zusammenschluss mit Cosmo Connected demonstriert ähnliche Agilität bei der Mikromobilitätsdeckung. Geschwindigkeit ist entscheidend, da der Einführungszeitpunkt häufig die Plattformauswahl bestimmt; Distributoren bevorzugen Versicherer, die gemeinsam mit ihren eigenen Feature-Releases ausliefern können. Nordische Märkte profitieren überproportional aufgrund ausgereifter Zahlungs- und Identitätsinfrastrukturen, die die KYC-Orchestrierung vereinfachen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte nationale MGA-Lizenzierung | −4.7% | EU-weit; besonders ausgeprägt in Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Geringe Abschlussquote bei Möbeln und Luxusgütern | −2.8% | Westeuropa, Vereinigtes Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Gegenreaktion der Verbraucher beim Datenschutz | −3.9% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verknappung der Rückversicherungskapazität | −2.1% | EU-weit; Londoner Markt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte nationale Lizenzierung für MGA-Strukturen

Die Lizenzierungsanforderungen für Managing General Agents (MGA) variieren in Europa erheblich und schaffen operative Herausforderungen, die die Skalierbarkeit eingebetteter Versicherungen einschränken. BaFin in Deutschland, ACPR in Frankreich und IVASS in Italien setzen unterschiedliche Rahmenwerke durch, was paneuropäische Aktivitäten erschwert. Der Brexit verschärft diese Fragmentierung, da in Großbritannien ansässige MGAs ihre EU-Passporting-Rechte verloren haben und kostspielige Tochtergesellschaften oder komplexe Zweigniederlassungsstrukturen benötigen. Kleinere Insurtech-Plattformen sind mit erheblichen Compliance-Belastungen konfrontiert, was etablierten Versicherern mit europäischer Präsenz einen Wettbewerbsvorteil verschafft. Eingebettete Versicherungspartnerschaften verschärfen die Herausforderungen zusätzlich, da MGAs unterschiedliche Verbraucherschutzstandards, Kapitalanforderungen und Aufsichtserwartungen berücksichtigen müssen, was häufig jurisdiktionsspezifische Rechtspersönlichkeiten erfordert, die Kosten und Risiken erhöhen.

Gegenreaktion der Verbraucher beim Datenschutz nach aufsehenerregenden Datenlecks

Aufsehenerregende Datenpannen, wie die angebliche unbefugte Weitergabe von Fahrverhaltendaten durch General Motors an LexisNexis Risk Solutions, haben die europäische Verbraucherskepsis gegenüber der Datenerhebung bei eingebetteten Versicherungen verstärkt. Rechtsstreitigkeiten im April 2024 beleuchteten die unbefugte Erfassung von Beschleunigungs-, Brems- und Spätfahrtdaten und legten Reputationsrisiken für Anbieter offen. Das DSGVO-Bewusstsein hat Verbraucher kritischer gegenüber Angeboten gemacht, die umfangreiche personenbezogene Daten erfordern. Das Urteil des Europäischen Gerichtshofs vom Februar 2025 in der Rechtssache C-203/22 erschwert die Lage zusätzlich, indem es detaillierte Offenlegungen darüber vorschreibt, wie personenbezogene Daten die Preisgestaltung beeinflussen[2]Gerichtshof der Europäischen Union, "Urteil in der Rechtssache C-203/22," curia.europa.eu. Diese regulatorische Verschärfung, insbesondere in datenschutzbewussten Märkten wie Deutschland, Frankreich und den Niederlanden, schafft Herausforderungen bei der Kundengewinnung und der datengesteuerten Zeichnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungssparte: Elektronikschutz gewinnt an Dynamik

Reisepolicen generierten 2025 mit 33,65 % den größten Prämienanteil, doch der Elektronikschutz ist auf dem Weg, eine marktführende CAGR von 35,72 % zu erzielen und die Größe des europäischen Marktes für eingebettete Versicherungen im Bereich Gerätedeckung schneller zu steigern als jede andere Sparte. Die Abschlussquoten florieren, weil BNPL-Kassenprozesse Versicherungen als optionales Ankreuzfeld genau zum Zeitpunkt der Verbraucherhaftungsbedenken einblenden. Der sich verändernde Mix setzt Reiseversicherungsanbieter unter Druck, ihren Vertrieb durch Einzelreise-Mikropolicen zu modernisieren, die auf altersspezifische Mobilitätsmuster zugeschnitten sind. Möbel-, Sportausrüstungs- und Haustiersparten tragen Nischen-, aber wachsende Segmente bei, die das Plattformangebot abrunden. Da sich Gerät-als-Service-Modelle verbreiten, wandelt eingebetteter Schutz Abschreibungsängste in planbare Einnahmen um und stärkt den Aufstieg der Elektronik innerhalb der Produkthierarchie.

Obligatorische Rückgabesysteme, die Teil der Elektroschrott-Vorschriften sind, erhöhen den wahrgenommenen Aufwand beim Ersetzen von Elektronikgeräten. Dies fördert wiederum eine Präferenz für Reparatur-zuerst-Deckungen. Diese Systeme ermutigen Verbraucher, ihre Geräte vor dem Kauf von Ersatzgeräten zur Reparatur zu geben, was mit Nachhaltigkeitszielen übereinstimmt. Marken verknüpfen nun ihre Marketingnarrative und positionieren Versicherungen nicht nur als Sicherheitsnetz, sondern als Bekenntnis zu Nachhaltigkeit und Lebenszyklusverantwortung. Durch die gemeinsame Vermarktung von Schutzplänen mit Nachhaltigkeitsinitiativen gestalten Unternehmen die Verbraucherwahrnehmung von Produktlebenszyklen neu. Infolgedessen erhalten Elektronikprodukte deutlich mehr Aufmerksamkeit im Vergleich zu traditionellen Kategorien, die typischerweise längere Ersatzzyklen aufweisen.

Nach Vertriebskanal: Digitale Vorherrschaft verstärkt sich

Der Online-Vertrieb hielt 2025 einen Anteil von 93,10 % und verankert den europäischen Markt für eingebettete Versicherungen. Eine CAGR von 35,1 % bis 2031 sichert diese Hegemonie, da Open-Banking-APIs Echtzeit-Angebots- und Abschlussprozesse in unter zwei Sekunden normalisieren. Offline-Makler bleiben für gewerbliche See- und Spezialluftfahrtsparten relevant, bei denen individuelle Formulierungen wichtig sind, aber ihr Verbraucheranteil schrumpft. Die dem stationären Handel zuzurechnende Größe des europäischen Marktes für eingebettete Versicherungen wird bis 2031 voraussichtlich unter USD 320 Millionen fallen. Plattformen setzen In-App-Schadensmeldungs- und Soforterstattungstools ein, die die digitale Bindung stärken, während Regulierungsbehörden eID-Rahmenwerke vorantreiben, die das Onboarding vereinfachen. Folglich haben Distributoren ohne native mobile Präsenz Schwierigkeiten, ihr Volumen zu halten.

In Frankreich und Deutschland verpflichten Sovereign-Cloud-Vorgaben Hyperscaler dazu, lokale Rechenzentren zu betreiben. Diese Anforderung gewährleistet die Einhaltung regionaler Vorschriften und behebt frühere Bedenken hinsichtlich der Latenz bei der vollständig digitalen Policenausstellung. Diese Infrastrukturfortschritte verbessern die betriebliche Effizienz und Zuverlässigkeit erheblich. Infolgedessen nimmt die Bedeutung physischer Kontaktpunkte weiter ab, mit Ausnahme komplexer Geschäftsklassen, die nach wie vor auf sie angewiesen sind.

Nach Endnutzerbranche: Verbraucherorientierung bleibt bestehen

Das Privatkundengeschäft umfasste 2025 76,45 % der Prämien und wird eine CAGR von 34,95 % aufrechterhalten, da Lifestyle-Apps, Neobanken und BNPL-Anbieter Risikodeckungen in den Alltag integrieren. KMU-Angebote hinken hinterher, weil Beschaffungsprozesse die Verkaufszyklen verlängern und eine Genehmigung auf Vorstandsebene erfordern, was die für den eingebetteten Mehrwert zentrale Unmittelbarkeit dämpft. Dennoch steigt der Marktanteil des europäischen Marktes für eingebettete Versicherungen bei KMU-Bündeln langsam an, unterstützt durch Banken, die Betriebsunterbrechungs- oder Cyberdeckungen in Kontopakete integrieren. Der Verbraucherschwung profitiert von spielerischen Risikopräventionstipps, die das Engagement vertiefen und die Schadenquote senken – ein Ergebnis, das Investoren mit höheren Bewertungen belohnen.

Regulatorische Leitplanken divergieren: Verbraucheroffenlegungen müssen die vorvertraglichen Anforderungen der IDD erfüllen, während Unternehmenskäufer größere Verhandlungsflexibilität genießen. Diese Divergenz beeinflusst die Produktarchitektur erheblich. Plattformen sind verpflichtet, zwei unterschiedliche Zeichnungssysteme zu unterhalten, um diesen Unterschieden gerecht zu werden. Ein System ist regelintensiv und auf das Privatkundengeschäft zugeschnitten, um die Einhaltung strenger Vorschriften zu gewährleisten. Das andere ist eine leichtere, API-aufrufbare Engine, die speziell für Mikro-KMU-Bündel entwickelt wurde und eine größere Anpassungsfähigkeit bietet.

Geografische Analyse

Das Vereinigte Königreich kontrollierte 2025 17,30 % der Prämien und nutzt seine Open-Banking-Reife und den dichten Insurtech-Cluster rund um London. Das Vereinigte Königreich profitiert von einem ausgereiften Fintech-Ökosystem, doch der Verlust des EU-Passportings erfordert zusätzliche Lizenzierungsschritte für die kontinentale Expansion. QBE errichtete eine belgische Basis, um die Dienstleistungsfreiheit zu erhalten, während Lloyd's Brussels Spezialrisiken im Namen von Syndikaten zeichnet. London behält seine Attraktivität für komplexe Platzierungen aufgrund seiner tiefen Kapitalpools und sichert die Relevanz der Stadt, auch wenn der eingebettete Vertrieb routinemäßige Privatkundensparten online verlagert.

Deutschland bietet fruchtbaren Boden, angesichts der Haushaltspräferenz für umfassenden Versicherungsschutz. Die strengeren Solvabilitätstests der BaFin erhöhen die Markteintrittsbarrieren, schaffen aber Vertrauen in inländische Versicherer. Die hohe BNPL-Durchdringung bietet einen fertigen Vertriebsweg für Geräte- und Ticketstornierungsversicherungen. Der Digital Operational Resilience Act erhöht die Cybersicherheitsstandards; Versicherer, die die Compliance frühzeitig zertifizieren können, gewinnen Marketingvorteile gegenüber langsameren Wettbewerbern.

Spanien wird mit einer CAGR von 37,6 % die schnellste Expansion verzeichnen und seinen Anteil am europäischen Markt für eingebettete Versicherungen bis 2031 um mehr als 4 % steigern. Spaniens Dynamik spiegelt nationale Strategien zur Digitalisierung von Finanzdienstleistungen und zur Gewinnung ausländischer Fintech-Investitionen wider. Die historisch niedrigere Versicherungsdurchdringung bedeutet, dass eingebettete Angebote echte Schutzlücken schließen, anstatt bestehende Policen zu kannibalisieren. Die regulatorische Modernisierung im Rahmen der spanischen FinTech-Sandbox beschleunigt das Produkttesting und verkürzt die Markteinführungszeit im Vergleich zu anderen Ländern.

Frankreichs Bancassurance-Giganten, insbesondere Crédit Agricole, bündeln Kfz-, Haus- und Krankenversicherungen in Banking-Apps und verteidigen ihren Marktanteil gegen Neobank-Herausforderer. Die PSD3-Angleichung und ein gut entwickeltes TPP-Ökosystem sorgen für anhaltende Innovation. Italien nutzt inzwischen obligatorische Katastrophendeckungen, um neue Prämien in Hypothekentransaktionen einzuspeisen und Banken eine weitere eingebettete Upselling-Möglichkeit zu bieten. Nordische Länder pilotieren weiterhin nutzungsbasierte Mobilitätsdeckungen, die an nationale digitale Identitätssysteme gekoppelt sind, und machen sie zu Testfeldern für paneuropäische Rollouts.

Wettbewerbslandschaft

Der europäische Markt für eingebettete Versicherungen weist eine moderate Konzentration auf: Die fünf größten Versicherer kontrollieren etwa 48 % der Prämien, sehen sich aber agilen Insurtechs gegenüber, die sich auf enge Vertikalen spezialisieren. Zurich, Allianz Partners und AXA Partners aktivieren Netzwerkeffekte, indem sie sich in Banking-Super-Apps und Ride-Sharing-Plattformen einklinken. Qover, Cover Genius und Simplesurance differenzieren sich durch flexible API-Orchestrierungsschichten, die zwischen Versicherungskapazität und Händler-Kassenprozessen sitzen.

Munich Res Übernahme von Next Insurance für USD 2,6 Milliarden unterstreicht den Appetit der Rückversicherer auf Vertriebskonzepte. Tokio Marine erwarb eine strategische Beteiligung an französischen MGAs, um einen eingebetteten Anteil an der Mobilität zu sichern. Strategische Allianzen überwiegen gegenüber vollständigen Übernahmen, da Versicherer angesichts sich entwickelnder Vorschriften Optionalität bevorzugen. Technologie bleibt entscheidend: White-Label-Portale, die vorintegrierte Produktkataloge bereitstellen, erhöhen die Partnerbindung und verringern Wechselanreize.

Kapitalstärke spielt weiterhin eine Rolle; große Bilanzen absorbieren Start-up-Volatilität in Kleinstbetragslinien, wo die Schadenhäufigkeit sprunghaft ansteigen kann. Dennoch verengen sich regulatorische Schutzwälle, da Cloud-native Compliance-Dienste kleineren MGAs ermöglichen, Aufsichtsprüfungen ohne große Back-Office-Teams zu bestehen. Das Jahrzehnt bis 2030 wird voraussichtlich eine weitere Konvergenz erleben, bei der etablierte Versicherer Front-End-Technologie erwerben und gleichzeitig ihre Lizenzen als Schienen für Drittmarken anbieten.

Marktführer der eingebetteten Versicherungsbranche in Europa

Allianz Partners

Cover Genius

AXA Partners

Qover

Zurich Insurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Munich Re schloss die Übernahme von Next Insurance für USD 2,6 Milliarden ab und integrierte KMU-fokussierte eingebettete Lösungen in die kontinentalen Kanäle von ERGO.

- Januar 2024: Deutsche Versicherer prognostizierten, dass die aggregierten Prämien im Jahr 2025 EUR 250 Milliarden (USD 260,3 Milliarden) erreichen werden, und führten das Wachstum auf den ausgeweiteten eingebetteten Vertrieb und digitale Direktkanäle zurück.

- Januar 2025: Zurich Insurance erwarb eine Beteiligung im Wert von GBP 150 Millionen (USD 188,4 Millionen) an dem auf Fusionen und Übernahmen spezialisierten Unternehmen Icen Risk und erweiterte damit sein Portfolio an eingebetteten Transaktionsdeckungen für europäische Unternehmensfinanzierungsabläufe.

- Januar 2025: Wefox sammelte EUR 170 Millionen (USD 177 Millionen) unter der Führung von Searchlight Capital ein und veräußerte seinen liechtensteinischen Versicherer, was einen Schwenk hin zur reinen Technologiebereitstellung für eingebettete Partnerschaften signalisiert.

Berichtsumfang des europäischen Marktes für eingebettete Versicherungen

Eingebettete Versicherungen umfassen die Integration von Versicherungsdienstleistungen in Nicht-Versicherungsprodukte oder -dienstleistungen, wie mobile Anwendungen, Online-Einzelhandelsplattformen oder vernetzte Geräte. Der Fokus liegt auf vielen Produkt- und Anwendungstypen, Marktdynamiken und aufkommenden Trends in den Segmenten und regionalen Märkten. Außerdem wird das Wettbewerbsumfeld und die wichtigsten Akteure untersucht. Der Markt ist nach Versicherungssparte, Kanälen und Geografie segmentiert. Nach Versicherungssparte ist der Markt in Elektronik, Möbel, Sportausrüstung, Reiseversicherung und sonstige Versicherungssparten unterteilt. Nach Kanal ist der Markt in Online- und Offline-Kanäle segmentiert. Geografisch ist der Markt in das Vereinigte Königreich, Frankreich, Deutschland, Italien, Spanien und den Rest Europas unterteilt. Der Bericht bietet Marktgrößen und -prognosen in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Elektronik |

| Möbel |

| Sportausrüstung |

| Reiseversicherung |

| Sonstiges (Mobilität, Haustiere, Luxusgüter) |

| Online |

| Offline |

| Privat-/Verbraucher |

| Unternehmen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Versicherungssparte | Elektronik |

| Möbel | |

| Sportausrüstung | |

| Reiseversicherung | |

| Sonstiges (Mobilität, Haustiere, Luxusgüter) | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Endnutzerbranche | Privat-/Verbraucher |

| Unternehmen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für eingebettete Versicherungen?

Der Markt wird im Jahr 2026 auf USD 4,11 Milliarden geschätzt und soll bis 2031 USD 18,29 Milliarden erreichen, was einer CAGR von 34,8 % entspricht.

Welche Versicherungssparte wächst in Europa am schnellsten?

Der Elektronikschutz wächst bis 2031 mit einer CAGR von 35,72 % und übertrifft damit Reise-, Möbel- und andere Segmente.

Warum dominieren Online-Kanäle bei eingebetteten Versicherungen in Europa so stark?

APIs ermöglichen es Versicherern, Policen innerhalb von E-Commerce-, Banking- und Mobilitäts-Apps abzuschließen, was Online-Kanälen einen Anteil von 93,10 % an den Prämien des Jahres 2025 verschafft.

Welches Maß an Marktkonzentration besteht unter den Anbietern eingebetteter Versicherungen in Europa?

Der Sektor erzielt einen Konzentrationsgrad von 6, was bedeutet, dass die fünf größten Versicherer knapp unter der Hälfte der Gesamtprämien zeichnen und damit Raum für Insurtech-Herausforderer lassen.

Seite zuletzt aktualisiert am: