ヨーロッパ建設補修・改修用化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

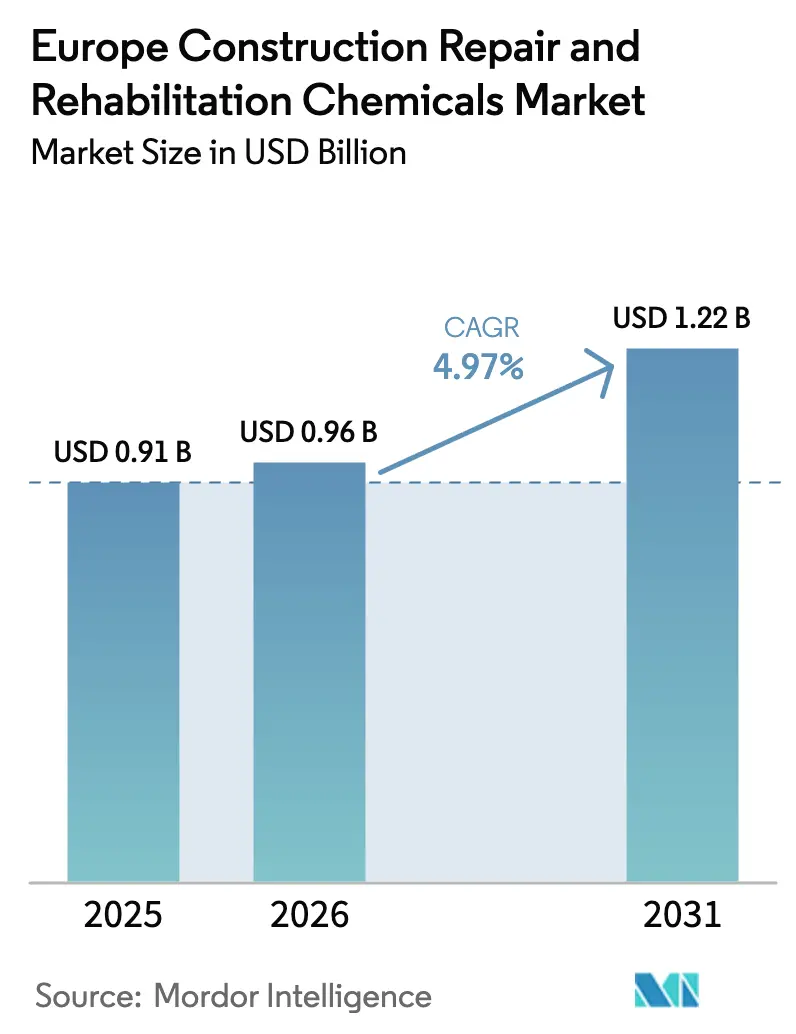

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ建設補修・改修用化学品市場分析

ヨーロッパ建設補修・改修用化学品市場規模は、2025年の9億1,000万USDから2026年には9億6,000万USDへと成長し、2026年~2031年の期間においてCAGR 4.97%で2031年までに12億2,000万USDに達すると予測されています。堅調な公共部門の資金調達、厳格な効率基準、および広範なインフラ近代化がこの軌跡を支えており、一方でメーカーは低炭素・長寿命性能基準を満たすべく製品ポートフォリオを同時に再設計しています。政策の収束、特にNextGenerationEU基金は、改修プロジェクトを加速させ、気候変動に強い資産更新に向けて資本を誘導し続けています[1]欧州委員会、「NextGenerationEU復興計画」、EUROPA.EU。原料価格の変動と労働力不足が短期的な勢いを抑制しているものの、自己修復モルタル、ポリマー改質グラウト、難燃性配合物の持続的な採用により、ヨーロッパ建設補修・改修用化学品市場は中期的な成長軌道を堅持しています。大手プレーヤーと機動力のある専門企業が、資産所有者に対して測定可能なライフサイクルコスト削減を約束するEN 13501-1準拠の付加価値システムに研究開発リソースを配分するにつれ、競争の激化が見込まれます。

主要レポートのポイント

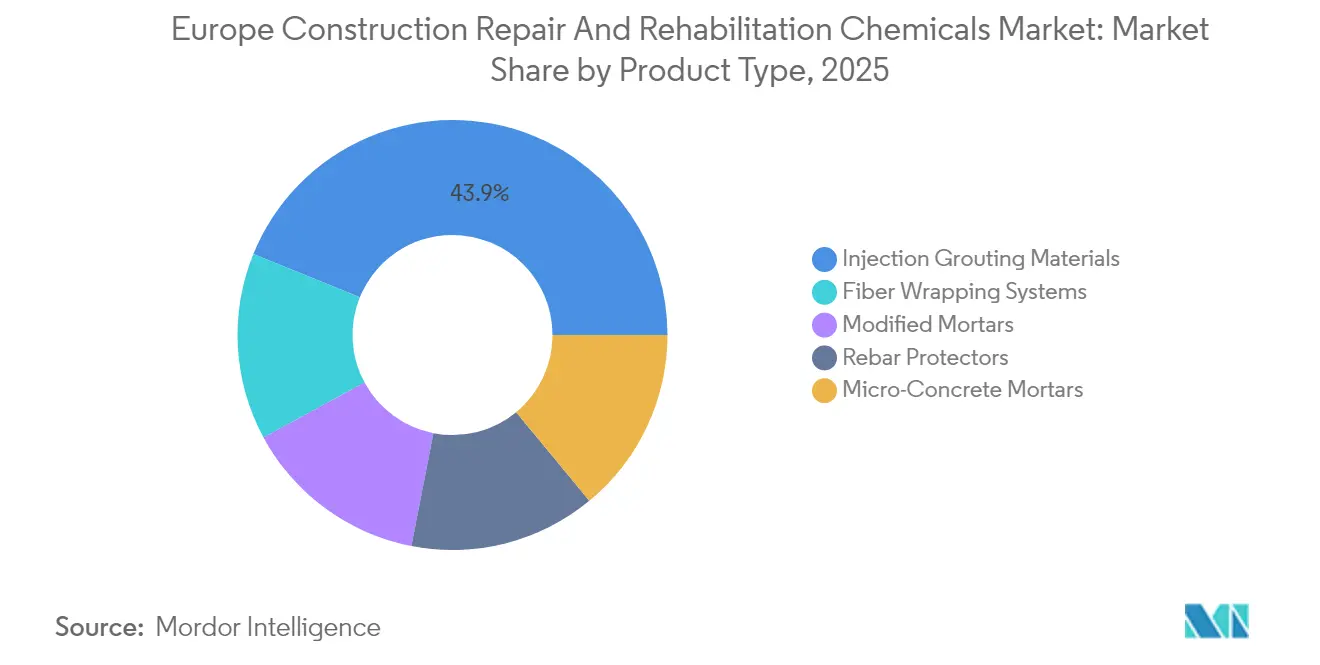

- 製品タイプ別では、注入グラウト材が2025年のヨーロッパ建設補修・改修用化学品市場において43.85%のシェアでトップとなりました。また、注入グラウト材は予測期間中に最も速いCAGR 5.43%で成長すると予測されています。

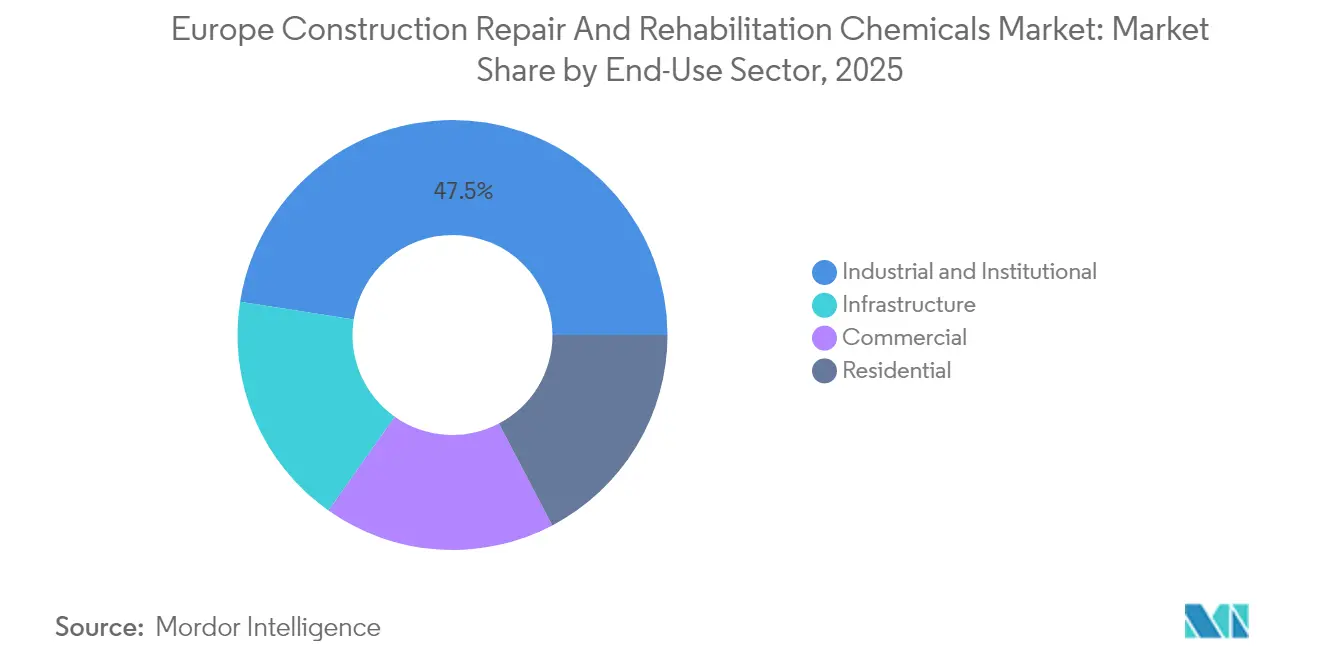

- 最終用途セクター別では、産業・機関セグメントが2025年のヨーロッパ建設補修・改修用化学品市場規模の47.52%を占めました。ただし、インフラは2031年までに最も高い予測CAGRである5.78%を記録すると見込まれています。

- 地域別では、ドイツが2025年に14.41%の収益シェアを保持し、イタリアは2031年までにCAGR 5.65%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ建設補修・改修用化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUグリーンディールおよび「改修の波」に基づく改修需要の加速 | +1.8% | EUコア市場、特にドイツ、フランス、オランダで最も強い | 中期(2~4年) |

| 寿命延長ソリューションを必要とする老朽化した交通・建築ストック | +1.2% | 西ヨーロッパ | 長期(4年以上) |

| エネルギー効率基準の強化 | +1.0% | EUコア、北欧諸国での早期採用 | 中期(2~4年) |

| インフラ強靭化基金 | +0.9% | 南ヨーロッパおよび東ヨーロッパ | 短期(2年以内) |

| 自己修復マイクロカプセル化モルタルの採用 | +0.4% | ドイツ、イギリス、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールおよび「改修の波」に基づく改修需要の加速

EU改修の波ガイドラインは、加盟国に対して2030年までに年間改修率を大幅に引き上げることを求めています。この推進により、深部改修プロジェクトが急増し、高度なシーリングおよび補強化学品が必要とされています。復興・強靭化基金を通じて、建物のエネルギー使用量を大幅に削減するための補助金に多額の資金が充当されています。ドイツとフランスがこの需要を牽引しており、2024年には補助金申請件数の顕著な増加がその証拠として挙げられます。これに対応して、サプライヤーは低粘度・高接着グラウトおよび気密モルタルの生産を増強しています。炭素価格の引き締めにより新築と既存建物のコスト格差が縮小するにつれ、ヨーロッパ建設補修・改修用化学品市場の勢いが強まっています。改修義務が拡大し、施工業者が技術スキルを向上させ、製品の好みがプレミアムな認証対応システムへとシフトするにつれ、正のフィードバックループが生まれています。

寿命延長ソリューションを必要とする老朽化した交通・建築ストック

ヨーロッパの住宅ユニットの4分の3以上がエネルギー非効率であり、橋梁やトンネルの平均供用年数は50年を超えています[2]欧州投資銀行、「インフラ投資レポート2025」、EIB.ORG。資産所有者は現在、25~30年の性能を追加する改修戦略を優先しており、ポリマー改質モルタルおよび腐食抑制混和材の採用を促進しています。西ヨーロッパの鉄道・道路事業者は、繊維強化ポリマー巻き付けおよびマイクロファインセメントグラウトを導入することで、更新と比較してコスト削減を報告しています。公共調達に組み込まれたライフサイクルコスト評価フレームワークがこの需要を増幅させ、原材料インフレの中でも市場拡大を強化しています。イノベーションは、構造回復とエネルギー性能向上の両方を実現するハイブリッドモルタルシステムに集中しており、ダウンタイムが高い収益損失をもたらす産業施設にとって特に魅力的です。

エネルギー効率基準の強化

改訂された2024年建物エネルギー性能指令は、2030年までにEPCクラスE、2033年までにクラスDの閾値を課しており、老朽化ストックの所有者に対してエンベロープ改修をますます急速なペースで実施するよう促しています。高性能注入グラウトおよび熱橋補修システムが不可欠となっており、特に歴史的な都市中心部に多い組積造構造物において重要です。北欧加盟国が早期採用をリードしており、スウェーデンは2024年の改修サイクルにおいて高度な補修モルタルの注文急増を記録しました。深部改修に対する加速償却を含む財政的インセンティブがプレミアム製品価格を相殺し、構造補修と気密性向上を融合させるEN 1504認証化学品への需要を持続させています。

インフラ強靭化基金による改修予算の解放

2030年までに、欧州接続ファシリティおよび結束基金は、道路、鉄道、水道資産の気候変動に強い改修に重点を置く予定です。イタリアは際立っており、地中海性気候に特に適した腐食防止モルタルや撥水コーティングなどの専門製品への需要を牽引しています。性能に基づく契約は通常、20~25年の耐久性を重視しており、自己修復添加剤や低透水性グラウトなどのプレミアム製品への需要が高まっています。南ヨーロッパおよび東ヨーロッパは歴史的に資産維持投資が遅れていましたが、現在ではヨーロッパ建設補修・改修用化学品市場における重要な成長センターとして台頭しています。コンクリートのライフサイクルモデルを活用し、コンプライアンス支援を提供するサプライヤーは、調達プロセスにおいて競争上の優位性を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エポキシおよびPU原料価格の変動 | -0.8% | 製造集約型地域 | 短期(2年以内) |

| 熟練労働力不足 | -0.6% | 西ヨーロッパ、東方へ拡大 | 中期(2~4年) |

| 特定のポリマーグラウトを制限するトンネル火災規制 | -0.3% | ドイツ、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびPU原料価格の変動

エポキシ樹脂価格は2024年に世界的な石油化学サプライチェーンの混乱により急騰し、ポリウレタン前駆体も上昇し、施工業者のマージンを圧迫して四半期ごとの価格調整条項を促しました。アジアの中間体への依存がリスクを増大させており、下流のプロジェクト予算には現在、コンティンジェンシープレミアムが組み込まれています。生産者は後方統合を追求し、バイオベースエポキシの試験導入を行っていますが、商業化はまだ3年先です。その間、バリューエンジニアリングが強化され、技術性能が許す範囲でセメント系またはハイブリッドシステムへの代替が促進されています。持続的な価格変動が短期的な支出を抑制し、ヨーロッパ建設補修・改修用化学品市場の予測CAGRから0.8パーセントポイントを削減しています。

熟練労働力不足

2024年、EUは建設労働者の深刻な不足に直面しており、ドイツが最も影響を受けている国の一つです。この不足は専門的な補修プロジェクトの遅延を引き起こしています。注入グラウトや繊維巻き付けなどの技術は認定作業員を必要としますが、大規模な再教育なしには従来の労働力源から容易に確保できる人材プールではありません。問題を複雑にしているのは高齢化する労働力であり、認定技術者の平均年齢は比較的高くなっています。施工業者が賃金を引き上げ、現場訓練を実施しているにもかかわらず、プロジェクトのタイムラインは延び続け、サプライヤーの即時収益に影響を与えています。ロボティクスとレディミックスカートリッジが一定の緩和をもたらしていますが、その採用はより広範な市場需要と比較してまだ限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:注入グラウト材が市場支配を強化

注入グラウト材はヨーロッパ建設補修・改修用化学品市場において最大のシェアを占めており、収益シェアは43.85%です。その優れたひび割れ浸透能力が、ファサード要素を解体せずに構造的な界面をシールしなければならない歴史的建造物の改修やエネルギー改修における爆発的な採用を支えています。このセグメントの2031年までのCAGR 5.43%は、サプライヤーがマイクロファインセメント技術と荷重支持および熱橋機能の両方に対応する自己レベリングポリウレタンハイブリッドを統合するにつれ、すべての競合を上回っています。EN 1504に基づく仕様フレームワークは、25 MPa以上の接着強度と10^-16 m/s以下の透水性を実証できるグラウトソリューションをますます優先しており、次世代製品はすでにこの基準を超えています。

代替製品クラスは後れを取っているものの、防御可能なニッチを確立しています。繊維巻き付けシステムは、炭素繊維を使用して曲げ耐力を高めるイタリアとギリシャの耐震改修において勢いを増しています。マイクロコンクリートモルタルは化学物質流出にさらされた産業用スラブの精密補修需要に応え、改質モルタルは過酷な農業・産業環境に対応しています。鉄筋保護材は、沿岸インフラ所有者が腐食防止の取り組みを強化するにつれ、需要が増加する可能性があります。総じて、製品イノベーションがヨーロッパ建設補修・改修用化学品市場を支える強靭なパイプラインを促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途セクター別:インフラが最速成長の垂直市場として台頭

産業・機関セクターは、積極的なプラント保守文化と安全上重要な操業体制に支えられ、2025年においてヨーロッパ建設補修・改修用化学品市場シェアの47.52%を占め、引き続き支配的な地位を維持しています。石油化学コンプレックス、食品工場、データセンターはシャットダウンを削減するためにプレミアム補修化学品を好み、1時間での圧縮強度発現が可能なマイクロファインセメントグラウトが強く支持されています。それにもかかわらず、インフラはEU強靭化基金に牽引され、2031年までのCAGR 5.78%で勢いのリーダーとして台頭しています。資産管理者は事後的なパッチ補修から予測保全へとシフトし、点検間隔を延長するためにセンサー埋め込みモルタルや腐食監視コーティングを求めています。

商業用不動産はEPC主導のファサード改修から追い風を受けており、住宅改修の勢いはMaPrimeRénovやKfW 261ローンなどのインセンティブスキームを通じて、早期採用国のドイツとフランスを超えてスペインやポーランドへと広がっています。持続可能性と耐久性を巡るセクター横断的な収束が性能格差を縮小させ、サプライチェーンが多様な最終用途アプリケーション全体で配合プラットフォームを統一することを促しています。この収束は、建設の景気循環的な変動にもかかわらず、ヨーロッパ建設補修・改修用化学品市場の中期的な数量拡大を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは、連邦KfW補助金とLänder税額控除によって支えられた年間改修エコシステムを活用し、2025年収益の14.41%のシェアを占めています。エネルギー中立目標を見据え、ドイツでは製造工場や住宅ストックの改修が急増しています。この推進により、パッシブハウス基準を満たす注入グラウトへの需要が高まっています。市場開発者は認定施工業者の密なネットワークという利点を享受していますが、迫り来る大量退職の波が課題をもたらしています。熟練労働力を補充するための迅速な職業訓練プログラムがなければ、成長が阻害される可能性があります。

イタリアは急速な成長を遂げており、2026年から2031年にかけてCAGR 5.65%という強力な予測成長率で最速成長国の称号を誇っています。国家復興・強靭化計画は交通インフラ整備に多額の資金を充当しています。同時に、スーパーボーナス110%税制優遇措置が、特に耐震基準とエネルギー効率基準が重なる地域での民間住宅改修を促進しています。せん断壁補強と断熱の両方を提供するデュアルファンクションモルタルのサプライヤーは、早期採用者からの関心の高まりを目の当たりにしています。特筆すべきは地域格差であり、北部の産業ハブは生産ラインの停止最小化を優先し、南部地域は耐震・洪水対策の強靭化を重視しています。

フランス、スペイン、イギリスはそれぞれ有望な機会を活用しています。フランスのMaPrimeRénov施策は年間の大規模住宅改修を目標としています。スペインはEU資金を国道の刷新に充当しています。一方、イギリスはグレンフェル調査を受けて、防火性複合材料に焦点を当てた国家インフラ戦略を通じて投資を誘導しています。その他ヨーロッパに分類される東ヨーロッパ諸国は、EU構造基金を具体的なプロジェクトに巧みに転換しています。ただし、高仕様の採用ペースは、この地域のまだ成熟途上にある調達フレームワークによって抑制されています。これらの地理的に調整された政策イニシアチブは、ヨーロッパ建設補修・改修用化学品市場を単一国依存の脆弱性から守り、多様化した需要環境を集合的に強化しています。

競争環境

ヨーロッパ建設補修・改修用化学品市場は適度に分散しています。MAPEI、Sika、Holcimは広範な大陸規模の製造拠点と研究開発予算を活用し、炭素マイナスモルタルやマイクロカプセル化ひび割れシーラントなどの持続可能な配合物を継続的に開発しています。Saint-Gobain WeberとMC-Bauchemieは、バイオベースバインダーと現場サイクルタイムを短縮するデジタル投与アプリによって差別化を図っています。EN 1504とEUタクソノミー報告からの規制的な引力が、追跡可能で低炭素かつ高耐久性の製品に対する競争上のプレミアムを強調し、ヨーロッパ建設補修・改修用化学品市場全体の戦略的ロードマップを再形成しています。

ヨーロッパ建設補修・改修用化学品業界リーダー

MAPEI S.p.A.

Saint-Gobain

Sika AG

RPM International Inc.

HOLCIM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Setcrete Ltd.は、小規模作業における利便性と廃棄物削減に対する顧客の需要に応え、イギリスで人気の高い速硬性補修モルタルの新しいハーフサイズ2.5kgサックを発売しました。

- 2025年1月:Imerysは、ヨーロッパおよび世界各地でのロケット打ち上げの過酷な条件に耐えるよう設計されたコンクリートであるFondag Aerospaceを発売しました。Fondag Aerospaceは航空宇宙産業の厳しい要件を満たすために開発されました。

ヨーロッパ建設補修・改修用化学品市場レポートの範囲

建設補修・改修用化学品として知られる専門化学化合物は、既存の構造物を修復・強化します。これらの化学品はひび割れやスポーリングなどの損傷に対処し、荷重支持能力を強化し、環境要因から保護することで、構造物の寿命延長を目的としています。

ヨーロッパ建設補修・改修用化学品市場は、製品タイプ、最終用途セクター、地域別にセグメント化されています。製品タイプ別では、市場は繊維巻き付けシステム、注入グラウト材、マイクロコンクリートモルタル、改質モルタル、鉄筋保護材にセグメント化されています。最終用途セクター別では、市場は商業、産業・機関、インフラ、住宅にセグメント化されています。レポートはまた、ヨーロッパ地域の6カ国における建設補修・改修用化学品市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 繊維巻き付けシステム |

| 注入グラウト材 |

| マイクロコンクリートモルタル |

| 改質モルタル |

| 鉄筋保護材 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| スペイン |

| イギリス |

| その他ヨーロッパ |

| 製品タイプ別 | 繊維巻き付けシステム |

| 注入グラウト材 | |

| マイクロコンクリートモルタル | |

| 改質モルタル | |

| 鉄筋保護材 | |

| 最終用途セクター別 | 商業 |

| 産業・機関 | |

| インフラ | |

| 住宅 | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| イギリス | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ建設補修・改修用化学品市場の現在の価値はいくらですか?

ヨーロッパ建設補修・改修用化学品市場規模は2026年までに9億6,000万USDに達すると予測されています。

ヨーロッパ建設補修・改修用化学品市場は2031年までにどの程度の規模に達しますか?

予測では2031年までに12億2,000万USDに達し、CAGR 4.97%を反映しています。

ヨーロッパの建設補修用化学品においてどの製品カテゴリーが需要をリードしていますか?

注入グラウト材は、構造および省エネ改修における汎用性から、2025年に43.85%のシェアを保持しました。

なぜイタリアが最速成長の国内市場なのですか?

イタリアは156億EURの強靭化資金と、耐震・エネルギー改修を支援する寛大な税制優遇措置の恩恵を受けています。

近期成長を鈍化させる可能性のある主な課題は何ですか?

エポキシおよびポリウレタン原料価格の変動がプロジェクト予算を膨らませ、一部の改修スケジュールを先送りする可能性があります。

最終更新日: