ヨーロッパのキャンプ・キャラバニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

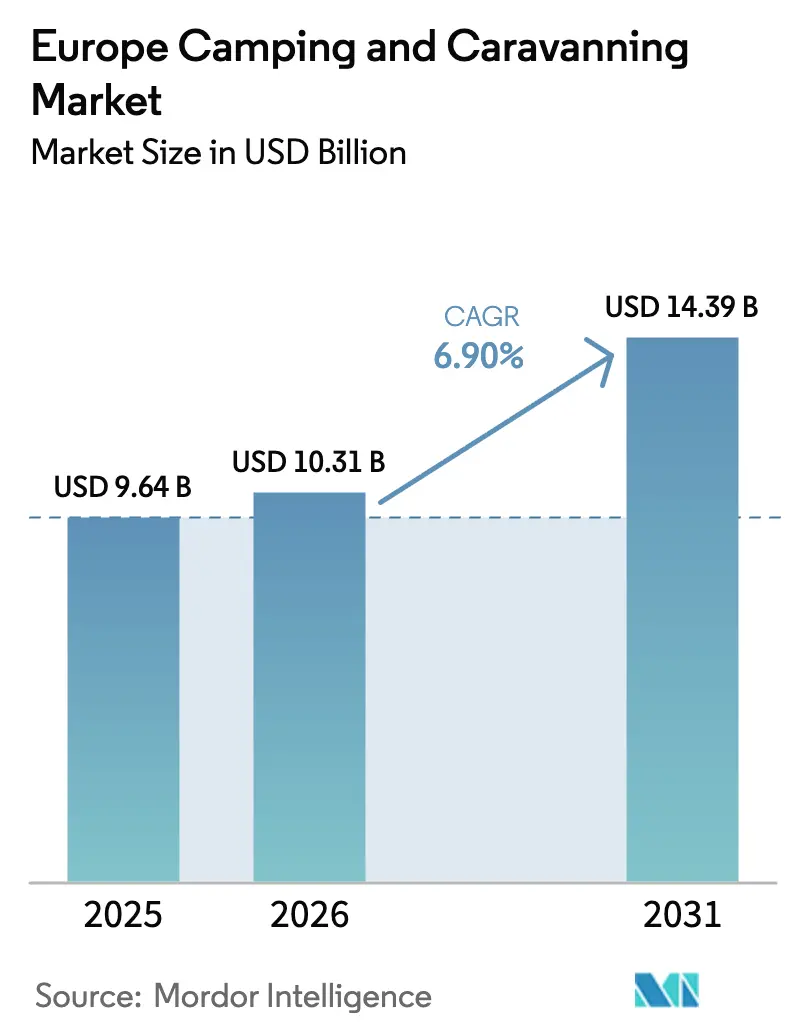

| 基準年の市場規模 (2025) | 9.64 十億米ドル |

| 市場規模 (2026) | 10.31 十億米ドル |

| 市場規模 (2031) | 14.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのキャンプ・キャラバニング市場分析

ヨーロッパのキャンプ・キャラバニング市場規模は、2025年の96億4,000万USDから2026年には103億1,000万USDに成長し、2031年までに143億9,000万USDに達すると予測されており、2026年から2031年にかけて6.90%のCAGRを反映しています。EU観光宿泊施設は2025年にキャンプ場での宿泊数4億1,300万泊を記録し、同地域の総観光宿泊数30億8,000万泊の13%を占めており、アウトドア滞在が主流の旅行選択肢として定着していることを裏付けています[1]出典:Eurostat編集チーム、「EUにおける観光宿泊数の記録更新」、Eurostat、ec.europa.eu。成長は、近距離ロードトリップを好む国内旅行需要の持続、プレミアム需要を先取りする電動レクリエーショナルビークルの早期普及、流通摩擦を低減し在庫リーチを拡大するオンライン予約プラットフォームの拡大によって支えられています。事業者はオールシーズン対応のアメニティと通年インフラへの投資を通じてピークシーズン集中に対応しており、この戦略は北欧における冬季向けポートフォリオの追加や、標準化されたモーターホームの停車場を通じて収容能力を拡大する選択的な自治体連携によって実証されています。テクノロジーを活用した収益管理と認証主導の差別化は、エネルギーコストと人件費が上昇する中で価格競争力を維持し利益率を持続させようとする事業者にとって重要なレバーであり続けています。

主要レポートのポイント

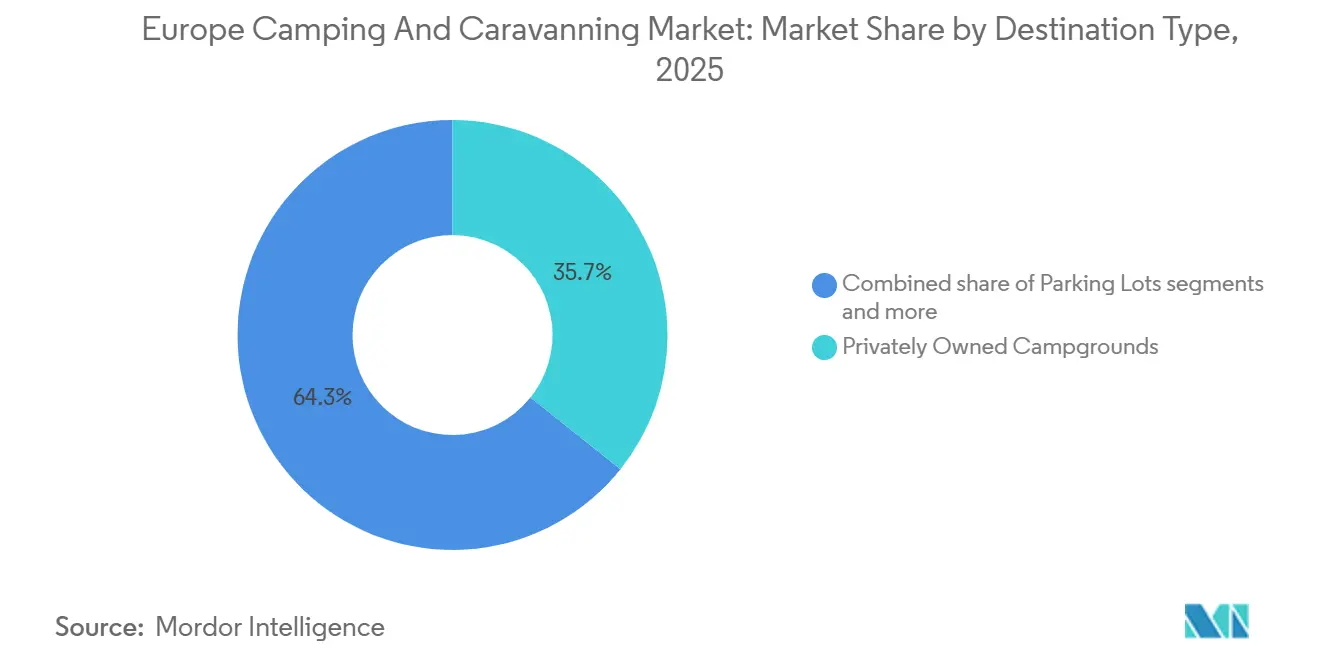

- 目的地タイプ別では、民間所有のキャンプ場が2025年に35.74%の収益シェアでトップとなり、バックカントリーおよび荒野地域は2031年にかけて9.12%のCAGRで拡大すると予測されています。

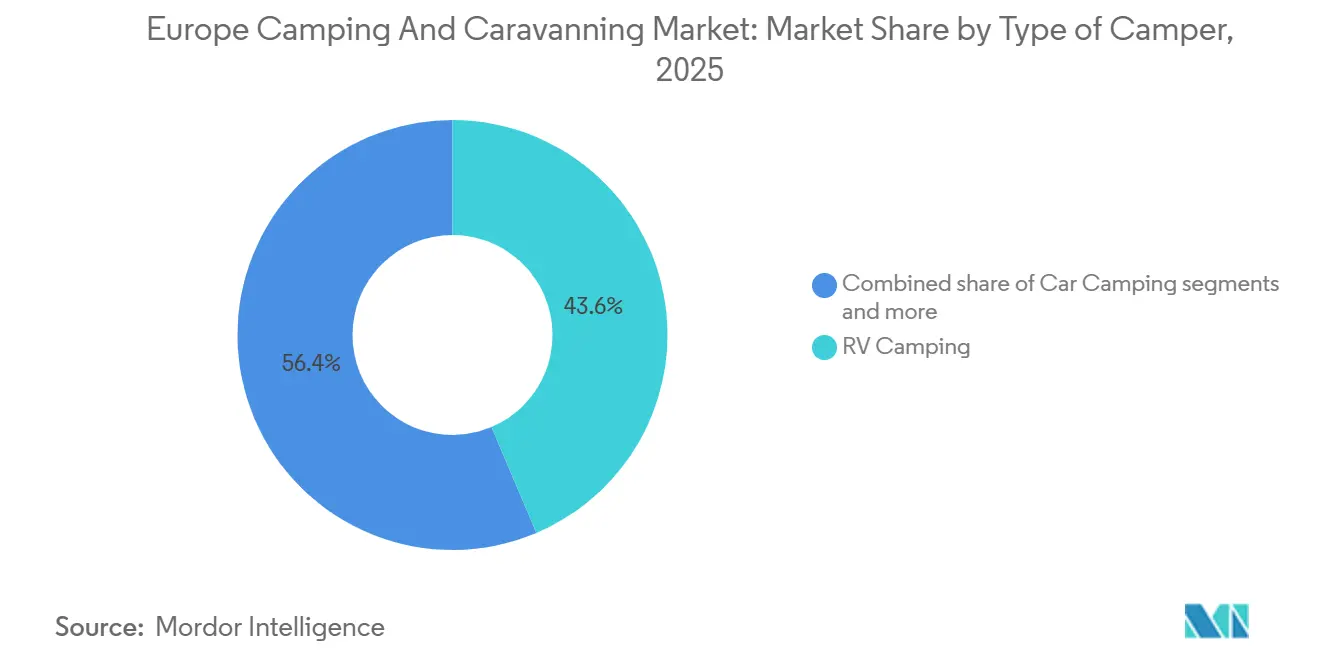

- キャンパーのタイプ別では、RVキャンピングが2025年のヨーロッパのキャンプ・キャラバニング市場シェアの43.62%を占め、バックパッキングは2031年にかけて最速の10.95%のCAGRを記録すると予測されています。

- 流通チャネル別では、オンライン旅行代理店が2025年のヨーロッパのキャンプ・キャラバニング市場規模の46.85%のシェアを占め、2031年にかけて11.78%のCAGRで拡大しています。

- 地域別では、ドイツが2025年に25.05%の収益シェアでトップとなり、北欧諸国は2031年にかけて7.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのキャンプ・キャラバニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内観光の宿泊予約数がCOVID-19の打撃から回復し急増 | +1.8% | 世界全体、特にドイツとフランスで顕著 | 中期(2〜4年) |

| レクリエーショナルビークルが電動化(eRV)によるグリーントランスフォーメーションを遂げる | +1.2% | EUコア市場、ドイツとオランダが主導 | 長期(4年以上) |

| キャンプ場予約のオンラインプラットフォームが著しく拡大 | +1.5% | 世界全体、北欧諸国が普及を主導 | 短期(2年以内) |

| シーズン延長に向けた投資が進み、オールシーズン対応のアメニティが導入される | +0.9% | 北ヨーロッパ、ベネルクス、イギリス | 中期(2〜4年) |

| 高消費キャンパーがエコ認証に引き寄せられる | +0.7% | 西ヨーロッパ、特にフランスとドイツ | 長期(4年以上) |

| 農村観光の再開発が政府のインセンティブによって後押しされる | +0.6% | 南ヨーロッパおよび東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内観光の宿泊予約数がCOVID-19の打撃から回復し急増

国内旅行者はヨーロッパの旅行回復の中核を担い続けており、2025年のキャンプ場宿泊数はEU全体の観光宿泊数の13%に相当し、アウトドア宿泊が近距離旅行や近隣エリアでの旅程から引き続き恩恵を受けていることを示しています。ヨーロッパのキャンプ・キャラバニング市場は、航空旅行や都市滞在の価格が上昇する局面において、ホテルと比較してスペース、自然へのアクセス、手頃な価格を重視する旅行者から恩恵を受けています。2025年のドイツの幅広い観光需要の強さは、ドライブ旅行が家族や退職者の間で引き続き人気を保つ中、キャンプ宿泊の増分需要を支え、収容能力の高い地域での安定した稼働率を強化しました。事業者はブレンド型旅行に対応したアメニティ、例えば静かな作業スペースや高速Wi-Fiを設計するケースが増えており、これにより仕事と屋外レジャーを組み合わせるゲストの長期滞在を支援しています[2]出典:ACSI編集チーム、「ACSI タイムズ 2025年春号」、ACSI、acsi.eu。ヨーロッパのキャンプ・キャラバニング市場は、コストパフォーマンスを強調し、北ヨーロッパおよび西ヨーロッパの嗜好に合致するエコ認証サイトを紹介することで、国内ロイヤルティの強化を続けています。

レクリエーショナルビークルが電動化(eRV)によるグリーントランスフォーメーションを遂げる

eRVにおけるイノベーションは、車両および現地電力インフラのアップグレードを通じて長期的にヨーロッパのキャンプ・キャラバニング市場に恩恵をもたらす高付加価値セグメントを触媒しています。コンパクトな四輪駆動モデルにおける電動ドライブトレインと大容量リチウムバッテリーシステムを含む最近の製品展示は、現代的なアメニティを稼働させながら遠隔地のピッチに到達できる車両への推進力を示しています[3]出典:Dethleffs広報、「グローブバスのパフォーマンスと電動化イノベーション」、Dethleffs、dethleffs.de。EV牽引に最適化された軽量キャラバンのコンセプトは都市部の消費者へのアクセスを広げることを目指しており、オフピーク旅行の増加とサイト利用の多様化につながる可能性があります。北欧の事業者はEV充電と再生可能エネルギー機能を追加しており、認証サイトがアーリーアダプターやサステナビリティ志向のゲストを引き付ける立場に置かれています。ヨーロッパのキャンプ・キャラバニング市場は、インフラの準備状況が電動牽引車両とサイレントなバッテリー式オンボードシステムに対応できるサイトを選ぶ高消費旅行者の予約フィルターとなるにつれて恩恵を受けています。

キャンプ場予約のオンラインプラットフォームが著しく拡大

OTAおよび集約型予約プラットフォームは、事業者とゲストの双方にとって検索、決済、収益管理を簡素化するため、シェアを拡大し続けており、一部のネットワークは2025年に向けて取引数と収益の大幅な増加を報告しています。ヨーロッパのキャンプ・キャラバニング市場は、仲介業者が在庫を拡大し、マーケティングを集中化し、多言語アプリと即時確認によってコンバージョンを促進するプラットフォーム経済の影響を受けています。事業者はブランドロイヤルティの高いゲストのために直接チャネルを維持していますが、OTAは天候やイベントに対応するアルゴリズム価格設定によってショルダーシーズンの予約を加速させています。標準化されたモーターホーム停車場を開放する自治体連携もプラットフォーム運営によって可能となり、町の近くの収容能力を拡大し、混雑した沿岸エリアから需要を分散させています[4]出典:CAMPING-CAR PARK広報、「2025年総括と2026年展望」、CAMPING-CAR PARK、campingcarpark.com。EUのデータおよび決済規制への準拠が当然の要件となるにつれ、大規模プラットフォームは規制コストを参入障壁に転換し、小規模なオフライン事業者には越えにくい壁を形成し、ヨーロッパのキャンプ・キャラバニング市場におけるチャネルシフトを強化しています。

シーズン延長に向けた投資が進み、オールシーズン対応のアメニティが導入される

キャンプ場の需要は依然としてQ3に集中しており、公式統計によれば年間宿泊数の大半は7月から9月に発生しており、残りの期間は稼働率が低い状態が続いています。北欧のコンソリデーターは、戦略的な買収と冬季対応アメニティによって収益をQ4とQ1にシフトさせ、年間を通じた資産回転率とスタッフィングの安定性を改善できることを実証しました。暖房設備、断熱衛生ブロック、屋内プールへの投資により、サイトは夏以降も家族やアクティビティ愛好者を受け入れることができ、予約ウィンドウを拡大し稼働率を多様化します。ヨーロッパのキャンプ・キャラバニング市場は、地域プログラムが環境負荷を抑えながらシーズンを延長する小規模エコロッジやグランピングポッドを支援する公的共同資金調達と連携しています。ダイナミックプライシングツールにより、事業者は週末料金を引き上げ平日料金を割引することができ、変動する天候パターンの中でも稼働率を平準化しながら利益率を守ることができます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャンプ場は季節変動と稼働率の低さという課題に直面している | -1.4% | 北ヨーロッパ、特にイギリスと北欧諸国 | 中期(2〜4年) |

| RVは排気ガスとサイズに関する厳しい規制に苦慮している | -0.8% | EU全域、ドイツとフランスへの影響が最も大きい | 長期(4年以上) |

| 地域の用途地域規制が土地利用をめぐる対立を引き起こしている | -0.6% | 西ヨーロッパの都市周辺部、沿岸地域 | 長期(4年以上) |

| エネルギー、人件費、保険を含む運営コストが上昇している | -0.5% | 世界全体、ベネルクスおよび北欧諸国への影響が特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キャンプ場は季節変動と稼働率の低さという課題に直面している

季節性は通年稼働率を制限し、ピーク月以外のキャッシュフローを圧迫しており、公式データはEUにおけるQ3への滞在集中を示しています。強い夏季パフォーマンスも天候や地政学的な感応度によって揺らぐことがあり、地中海の複数の主要拠点はピーク週における稼働率の変動を浮き彫りにしています。2025年8月、クロアチアはキャンプ宿泊数が多かったことを報告する一方で、前年比での稼働率の低下も明らかにしており、季節的なピークにもかかわらず短期的なショックへの露出を示しています。収益が1四半期に集中している場合、新たなアメニティへの資金調達はより複雑になり、貸し手はより高いリスクを条件に織り込み、事業者はより短い営業期間での収益を検討することになります。ヨーロッパのキャンプ・キャラバニング市場は、閑散期の冬季スペースをショルダーシーズンの滞在に転換するシーズン延長レバーと自治体連携に高い価値を置いています。

RVは排気ガスとサイズに関する厳しい規制に苦慮している

環境ゾーン、排気ガス規制、車両検査は、大規模なヨーロッパ市場における新車・中古RVの購入基準を変えており、古いディーゼルモデルのアクセス可能なプールを狭め、手頃な価格に影響を与えています。事業者とゲストは、都市部のアクセスと駐車制約を満たす適合パネルバン改造車やコンパクトフォーマットを好む方向に適応しており、このパターンはメーカーや業界団体が報告する車両ミックスのトレンドに見られます。ヨーロッパのキャンプ・キャラバニング市場は、認証サイトでより多くの電動車両とオンボード電力ニーズを見越したインフラアップグレードで対応しています。地域ルールの持続的な違いは国境を越えたツーリングに不確実性をもたらし、複数国にまたがる旅行の計画コストを増加させています。これらの変化は、地域のコンプライアンスをナビゲートしながら多様な地域にわたって標準化された予約可能なピッチを提供できる組織化されたチェーンとプラットフォームに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目的地タイプ別:荒野地域が確立されたキャンプ場モデルに挑戦

民間所有のキャンプ場は2025年の市場価値の35.74%を占め、価格プレミアムを維持するアメニティとブランディングへの継続的な投資を反映しており、この集中度は品質とサービスの幅が2025年のヨーロッパのキャンプ・キャラバニング市場規模内でのシェアを支えていることを示しています。州立および国立公園のキャンプ場はトレイルと自然へのアクセスを重視するゲストに訴求しますが、ダイナミックプライシングとアメニティ拡張に制約を受けることが多いです。駐車場と標準化された停車場は、信頼性の高い通年ピッチを町や公共の観光スポット近くに提供するネットワークに支えられ、移動型RVユーザーの利便性レイヤーとして成長しています。正式なキャンプ場以外の公有または民間所有の土地は、地域の用途地域と保全規制によって定義されるニッチな領域であり、事業者と旅行者に不確実性をもたらしています。ヨーロッパのキャンプ・キャラバニング市場は、施設、コンプライアンス、デジタル流通が融合して変動する条件下でも安定した稼働率を維持するプロフェッショナルな管理に引き続き報いています。

バックカントリー、国有林、荒野地域は2031年にかけて9.12%のCAGRで拡大すると予測されており、没入型の自然滞在と最小限のインフラを重視する若い旅行者が主導しており、このセグメントをレガシーキャンプ場フォーマットに対する急成長の対抗軸として位置づけています。北欧市場は、自然豊かな地域での夏季キャンプ宿泊数の多さと責任ある屋外生活への文化的重点によってこのシフトを体現しており、キャビン、テント、ミニマリストピッチを組み合わせた長期旅程と多様な滞在タイプを支援しています。敏感な地域での地域規制が厳しくなるにつれ、事業者は荒野の魅力を保ちながら認証フレームワークに沿った基本的な衛生設備と安全性を提供する「自然近接」サイトで対応しています。これらのフォーマットは自治体が環境保全と来訪者の流れのバランスを取るのを助け、ピークシーズンの混雑が主要目的地に集中するにつれてこのトレードオフはより重要になっています。ヨーロッパのキャンプ・キャラバニング産業は、バックカントリー志向のゲストが求める本物らしさを維持しながら基準を満たす低環境負荷のオプションをキュレーションすることで適応しています。

キャンパーのタイプ別:バックパッキングがアセットライトモデルにもかかわらずRV台数を上回る

RVキャンピングは2025年に43.62%を占め、マクロ経済の逆風にもかかわらずヨーロッパ全体での新規登録が保有台数の拡大を維持したことに支えられており、車両ベースのツーリングがヨーロッパのキャンプ・キャラバニング市場規模の中核的な柱であり続けていることを示しています。ドイツでは2025年にモーターホームの保有台数が100万台を超え、パネルバン改造車やコンパクトモデルが幅広い層の平日の実用性と週末旅行の両方のニーズを満たしていることを裏付けています。ヨーロッパのメーカーによる製品イノベーションは効率性、安全性、オフグリッド能力を目標とし、電力、水、サービスベイに関するキャンプ場のニーズを再形成しています。カーキャンピングは、モーターホームの資本集約性なしにテントと柔軟な移動手段を好む家族にとって安定した中間的な選択肢であり続けています。より多くのサイトがEV充電と標準化されたピッチサービスを設置するにつれ、RVオーナーはシーズンを通じてより確実に長いルートを計画できるようになります。ヨーロッパのキャンプ・キャラバニング市場は、満足度を高め現地運営を円滑化するRV専用サービスの統合を続けています。

バックパッキングは2031年にかけて10.95%のCAGRで拡大すると予測されており、ギアのイノベーションと体験型旅行への嗜好が主導し、若い世代の参入コストを下げ旅行頻度を高めています。北欧地域は夏季の宿泊数が堅調で、自由に歩き回れる文化が荒野滞在とキャンプ場サービスを組み合わせたミニマリストな旅程を支援しています。事業者はコワーキングコーナーや充電ハブなど、モバイルワーカーや軽量旅行者向けのアメニティで対応しており、限られた資本支出で付帯サービスを収益化しています。天候はテントベースの旅行者にとって感応度の高い要素ですが、簡易暖房キャビンと屋根付きキッチンを備えた多様なサイトフォーマットによりショルダーシーズンへの滞在延長が可能です。ヨーロッパのキャンプ・キャラバニング産業は、変動する条件下でも価値を守る柔軟なマイクロ宿泊施設を追加することでこれらのパターンに対応しています。

流通チャネル別:OTAがデータ主導の収益管理によって市場を支配

オンライン旅行代理店は2025年に予約の46.85%を占め、11.78%のCAGRで成長しており、これはヨーロッパのキャンプ・キャラバニング市場規模における在庫集約、即時確認、大規模なダイナミックプライシングにおける役割を反映しています。複数のプラットフォームが2025年初頭にかけて予約数と収益の急増を報告しており、モバイルファーストの予約とサイトおよび地域をまたいだ透明な比較に対する消費者の持続的な嗜好を示しています。直接チャネルはロイヤルティを育み、クロスセル活動を行う強力なブランドにとって引き続き重要ですが、OTAは天候やイベントに連動した衝動的な需要の取り込みに優れています。標準化された停車場ネットワークは、デジタル運営が自治体の資産を活性化し、ピーク期に需要をサービス不足地域に誘導できることを示しています。ヨーロッパのキャンプ・キャラバニング市場は、プラットフォームがリーチを拡大しながら事業者が利益率とファーストパーティデータを守るデュアルチャネル戦略を反映しています。

プラットフォーム経済はネットワーク効果、コンプライアンス能力、プレミアムリスティングのコンバージョンを高める製品品質シグナリングに依存しています。収益管理ツールはリアルタイムの需要ドライバーに宿泊料金を合わせることで平均予約単価を引き上げ、事業者はスタッフィングとメンテナンス計画に役立つ季節的な需要パターンへのアクセスを得ます。標準化されたモーターホームピッチをめぐる官民連携は重い民間資本なしに収容能力を増加させ、大規模イベント時の一時的なサイト向け展開キットはプラットフォームがサージ需要を確実に管理する方法を示しています。中央・東ヨーロッパで地域成長が加速するにつれ、モバイルファーストの予約は国境を越えた旅程を利用する国際旅行者の摩擦を低減します。ヨーロッパのキャンプ・キャラバニング市場は、ゲストが言語を問わず即時検索、認証済みレビュー、安全な決済を期待するにつれ、デジタルエクセレンスに報い続けるでしょう。

地域分析

ドイツは2025年の市場価値の25.05%を占め、ヨーロッパのキャンプ・キャラバニング市場への最大の国別貢献国であり続けており、深い車両保有台数と道路アクセスの良い目的地を好む活発な国内旅行文化に支えられています。EU全体のキャンプ場宿泊数は2025年に4億1,300万泊に達し、ブロック全体の全観光宿泊数の13%に相当し、地域の旅行バランスにおけるアウトドアセグメントの規模を浮き彫りにしています。持続的なモーターホーム登録とパネルバン改造車やコンパクトモデルの多様なミックスが、ドイツおよび近隣市場の旅行者のキャンプ供給とルートの柔軟性を支えています。ヨーロッパのキャンプ・キャラバニング市場は、ドイツのオランダ、デンマーク、フランス、アルプス地域への国境を越えた旅行から恩恵を受け、ピークシーズンとショルダーシーズンを通じて地域需要を安定させています。

北欧諸国は2031年にかけて7.93%のCAGRで成長すると予測されており、サイトの冬季対応化、ラップランドでのリゾートスタイルの買収、夏季以降に延びる自然豊かな旅程が主導しています。冬季対応物件を追加するポートフォリオ戦略は、主要な北欧チェーンのQ4とQ1に生み出される収益シェアを増加させ、労働継続性と資産生産性を改善しています。スウェーデンの夏季キャンプ宿泊数は2025年も堅調を維持し、国内データは家族やバックパッキング旅行における湖と森の継続的な魅力を支持しており、ヨーロッパの他の地域での沿岸部の飽和とのバランスを取っています。電動車両が地域で普及するにつれ、認証フレームワークとEV対応施設は北欧の事業者が低環境負荷の運営を重視する高消費旅行者を引き付けるのを助けます。ヨーロッパのキャンプ・キャラバニング市場は、より長いシーズンと高付加価値の滞在を通じたミックス改善のエンジンとして北欧諸国を位置づけています。

西ヨーロッパでは、フランスとイタリアが沿岸、田園、文化遺産ルートのブレンドを通じて堅調なキャンプ需要を維持しており、価格と規制の違いがサイト開発とアップグレードのタイミングを形成しています。ベネルクス市場は、強力な認証と品質シグナリングに支えられた高い国内参加率を示しており、隣接するドイツとフランスとの国境を越えた旅行を促進しています。中央・東ヨーロッパはプラットフォームを通じた発見と有利なコストパフォーマンスによって関心が高まっており、予算志向や冒険志向の旅行者のルートオプションを拡大しています。ヨーロッパのキャンプ・キャラバニング市場は、標準化されたモーターホーム停車場を開放する自治体連携によっても形成されており、訪問者を小さな町に誘導し、重い民間土地開発なしに地域消費を支援しています。

競合環境

ヨーロッパのキャンプ・キャラバニング市場は依然として高度に分散しており、単一の事業者が低一桁台のシェアを超えることはなく、北欧、DACH、ベネルクス、地中海、中央ヨーロッパにわたって数千の主に家族経営のサイトが点在しています。European Camping Groupは最大規模のフットプリントの一つを運営し、2026年シーズンに向けた新たなエコラベル認証とポートフォリオの追加を報告しており、北ヨーロッパおよび西ヨーロッパのゲストとのプレミアムポジショニングを支援しています。First Campは、戦略的な冬季志向の買収が年間を通じた収益のバランスを取り直し、北極圏の目的地でのシーズン延長リターンを実証できることを示しました。ヨーロッパのキャンプ・キャラバニング市場は、標準化されたモーターホームピッチのための自治体連携の影響も反映しており、潜在的な需要を解放し来訪者の流れを地域全体でより均等に分散させています。

RVメーカーは製品イノベーションと生産調整を通じて需要パターンとサイト要件を形成しています。TriganoはFY2024/25に売上の減少を報告しながらも配当の継続性を維持し、Knaus Tabbertは供給制約に対応して2025年の生産を調整しながらも将来のドライブトレインへの投資を継続しました。Dethleffsは電動化と四輪駆動対応のオファリングを進化させ、デザイン面での評価を獲得しており、バックカントリーアクセスとオンボードエネルギー自律性を重視する車両への移行を裏付けています。これらの変化は、多様化した車両タイプに対応するためにEV充電、ソーラーキャノピー、耐久性のあるピッチ面を設置する事業者を動機づけています。ヨーロッパのキャンプ・キャラバニング市場は、機器メーカーとサイト事業者がサービス品質とゲスト満足度を高める基準を共進化させていることを示しています。

デジタル仲介業者は、強力な予約成長、在庫の標準化、収益管理能力によって影響力を拡大し続けています。ACSIの統合予約エンジンは2025年シーズンに向けて取引量と収益の両方で顕著な増加を報告し、消費者の信頼を支えるEUのデータおよび決済規制への準拠を維持しました。CAMPING-CAR PARKは宿泊数と収益で強いパフォーマンスを報告しながら、パートナー自治体に資金を再分配し、標準化された停車場モデルの大規模な持続可能性を証明しました。EUエコラベルやISO 14001などの認証フレームワークが普及するにつれ、プレミアムプラットフォームと大規模事業者は環境パフォーマンスとインフラの準備状況で差別化し、北ヨーロッパの旅行者に響き通年の魅力を強化しています。ヨーロッパのキャンプ・キャラバニング市場は、規模、サステナビリティの信頼性、独自技術を組み合わせた戦略に引き続き報いるでしょう。

ヨーロッパのキャンプ・キャラバニング産業のリーダー企業

European Camping Group

Erwin Hymer Group

Trigano

Knaus Tabbert

ACSI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:European Camping Group(ECG)は2026年シーズンに向けて64のキャンプ場をエコラベルフレームワーク(グリーンキー、EUエコラベル)のもとで認証し、大陸のサステナビリティリーダーとしてのポジショニングを強化し、環境認証を優先する高消費の北ヨーロッパのゲストを引き付けました。認証ポートフォリオはフランス、オランダ、ドイツ、イタリア、スペインにまたがり、各サイトはISO 14001環境管理基準を満たし、廃棄物分別率60%超を達成しています。

- 2025年12月:European Camping Group(ECG)は3つの新たな完全所有キャンプ場物件を取得し、南フランス、トスカーナ、コスタ・ブラバにわたる13の追加拠点でパートナーネットワークを拡大し、13カ国450拠点超の総フットプリントを達成しました。営業キャッシュフローと4,705万USD(4,000万EUR)のリボルビングクレジットファシリティで資金調達されたこの買収は、通年営業許可を持つ高稼働率の沿岸サイトを対象とし、物件あたり230万USD(200万EUR)超のプレミアムアメニティ投資を行っています。

- 2025年11月:European Camping Group(ECG)は「ECG」への包括的なリブランドを完了し、新たなブランドアーキテクチャによりマーケティング費用を統合し、デジタル予約プラットフォームを統一し、OTAアルゴリズムと直接検索ユーザーへのポジショニングを明確化するティア別サブブランド(プレミアム、ファミリー、ネイチャー)を創設しました。このリブランドは、PAIパートナーズがアブダビ投資庁(ADIA)への少数株式売却に合意したことに続くもので、2025年Q2にクローズが見込まれ、ECGの評価額は推定17億6,000万USD(15億EUR)とされています。

- 2025年8月:Knaus Tabbert AGは2025年Q2の収益が6億7,170万USD(5億7,170万EUR)と前年同期比18.3%減少し、調整後EBITDAが2,270万EUR(マージン4.0%)、フリーキャッシュフローが8,230万USD(7,010万EUR)(+116.2%)であったことを報告しました。このドイツのメーカーは、フィアット・プロフェッショナルとフォードからのシャシーサプライヤーの納期遅延により2025年の生産計画を約11億7,000万USD(10億EUR)の年間収益に下方修正しましたが、2027年の商業化を目指す電動モーターホームプロトタイプへの投資は継続しました。

ヨーロッパのキャンプ・キャラバニング市場レポートの調査範囲

キャンプとキャラバニングは、テントやレクリエーショナルビークル(RV)またはキャラバンで旅行・滞在するアウトドアレクリエーション活動です。これらの活動により、国立公園、森林、ビーチ、山岳地帯などの自然環境でアウトドアを探索・体験することができます。キャンプとキャラバニングはいずれも、自然とのつながり、日常生活のストレスからの解放、家族や友人との質の高い時間など、さまざまなメリットを提供します。また、多くのキャンプ場やRVパークが手頃な宿泊施設とアメニティを提供しており、柔軟でコスト効率の高い旅行手段でもあります。

ヨーロッパのキャンプ・キャラバニング市場は、目的地タイプ(州立または国立公園のキャンプ場、民間所有のキャンプ場、キャンプ場以外の公有または民間所有の土地、バックカントリー・国有林・荒野地域、駐車場、その他)、キャンパーのタイプ(カーキャンピング、RVキャンピング、バックパッキング、その他)、流通チャネル(直接販売、オンライン旅行代理店、従来型旅行代理店)、国(ドイツ、フランス、イギリス、イタリア、その他ヨーロッパ)によってセグメント化されています。本レポートは、上記すべてのセグメントについてヨーロッパのキャンプ・キャラバニング市場の金額(USD)ベースの市場規模と予測を提供しています。

| 州立または国立公園のキャンプ場 |

| 民間所有のキャンプ場 |

| キャンプ場以外の公有または民間所有の土地 |

| バックカントリー・国有林・荒野地域 |

| 駐車場 |

| その他 |

| カーキャンピング |

| RVキャンピング |

| バックパッキング |

| その他 |

| 直接販売 |

| オンライン旅行代理店 |

| 従来型旅行代理店 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 目的地タイプ別 | 州立または国立公園のキャンプ場 |

| 民間所有のキャンプ場 | |

| キャンプ場以外の公有または民間所有の土地 | |

| バックカントリー・国有林・荒野地域 | |

| 駐車場 | |

| その他 | |

| キャンパーのタイプ別 | カーキャンピング |

| RVキャンピング | |

| バックパッキング | |

| その他 | |

| 流通チャネル別 | 直接販売 |

| オンライン旅行代理店 | |

| 従来型旅行代理店 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのキャンプ・キャラバニング市場の現在の規模と成長見通しは?

ヨーロッパのキャンプ・キャラバニング市場規模は2025年に96億4,000万USDであり、6.90%のCAGRで2031年までに143億9,000万USDに達すると予測されています。

ヨーロッパのキャンプ・キャラバニングにおいて需要をリードしている国はどこですか?

ドイツが2025年の市場価値の25.05%でトップとなり、北欧諸国は最も成長が速い地域で、2031年にかけて7.93%のCAGRが予測されています。

ヨーロッパにおけるキャンプ場予約で最も成長が速いチャネルはどれですか?

オンライン旅行代理店は2025年に予約の46.85%を占め、在庫集約、即時確認、ダイナミックプライシングにより11.78%のCAGRで拡大しています。

最も急速に拡大している顧客セグメントはどれですか?

バックパッキングは2031年にかけて10.95%のCAGRで成長すると予測されており、RVキャンピングは継続的なモーターホームおよびバン登録に支えられ2025年に43.62%のシェアを占めています。

事業者はヨーロッパ全体の季節性にどのように対応していますか?

事業者は暖房設備、冬季対応キャビン、標準化された停車場への投資を行い、ダイナミックプライシングを活用し、自治体と連携することで、宿泊数をQ4とQ1にシフトさせ稼働率を平準化しています。

今後数年間で最も影響力のある技術・製品の変化は何ですか?

電動RVコンセプト、現地EV充電の準備状況、OTA主導の収益管理が製品ミックスと流通を形成しており、プレミアム滞在と幅広いシーズンカバレッジを支援しています。

最終更新日: