Tamanho e Participação do Mercado de Jatos Executivos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.50% CAGR |

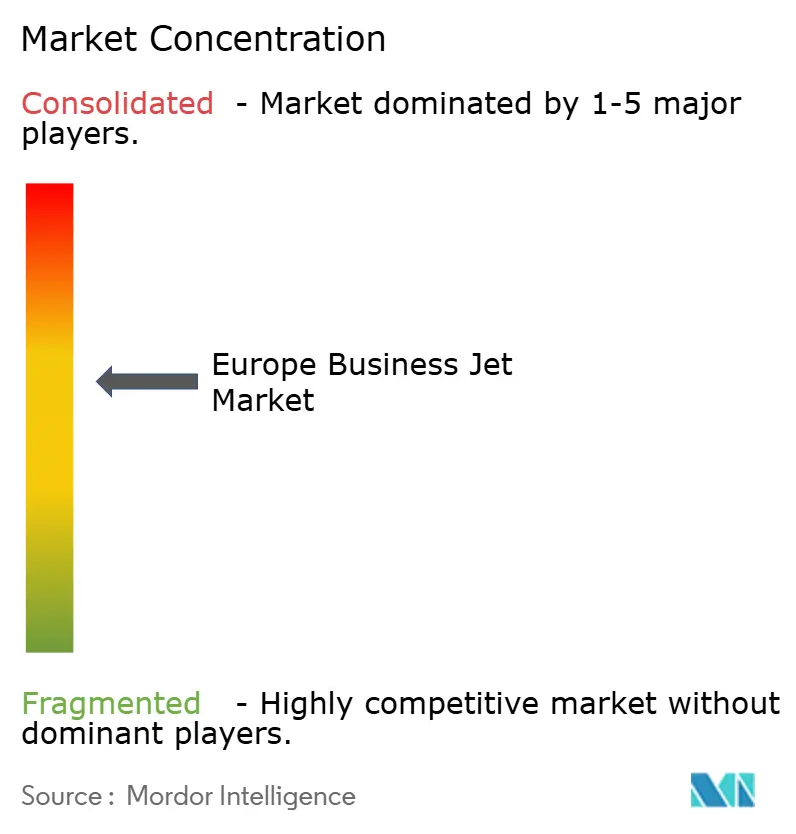

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos na Europa por Mordor Intelligence

O tamanho do mercado de jatos executivos na Europa deverá crescer de USD 4,63 bilhões em 2025 para USD 4,88 bilhões em 2026 e está previsto para atingir USD 5,52 bilhões até 2031 a um CAGR de 2,5% no período 2026-2031. A demanda está sendo moldada por uma mudança pós-pandemia em direção às viagens "bleisure", que combinam viagens corporativas com extensões de lazer, pela utilização crescente e constante da frota e pela diversificação de rotas.[1]Associação Europeia de Aviação Executiva, "Visão Geral do Mercado e Estatísticas do Setor," ebaa.org As corporações estão acelerando os ciclos de substituição de aeronaves para atender às divulgações de emissões de Escopo 3 no âmbito da Diretiva de Relatórios de Sustentabilidade Corporativa, e os compradores estão se voltando para modelos que consomem menos combustível e aceitam altas proporções de Combustível de Aviação Sustentável (SAF). Uma coorte crescente de millennials com patrimônio líquido ultralto está impulsionando os operadores em direção à reserva digital, conectividade em tempo real e propulsão mais ecológica, o que, por sua vez, está incentivando os fabricantes de equipamentos originais (OEMs) a investir em aviônica e sistemas híbrido-elétricos. A pesquisa em mobilidade aérea avançada, particularmente em baterias e taxiamento elétrico, já está influenciando os programas de jatos convencionais, permitindo que os operadores reduzam as emissões em solo e o ruído em aeroportos com restrição de slots.

Principais Conclusões do Relatório

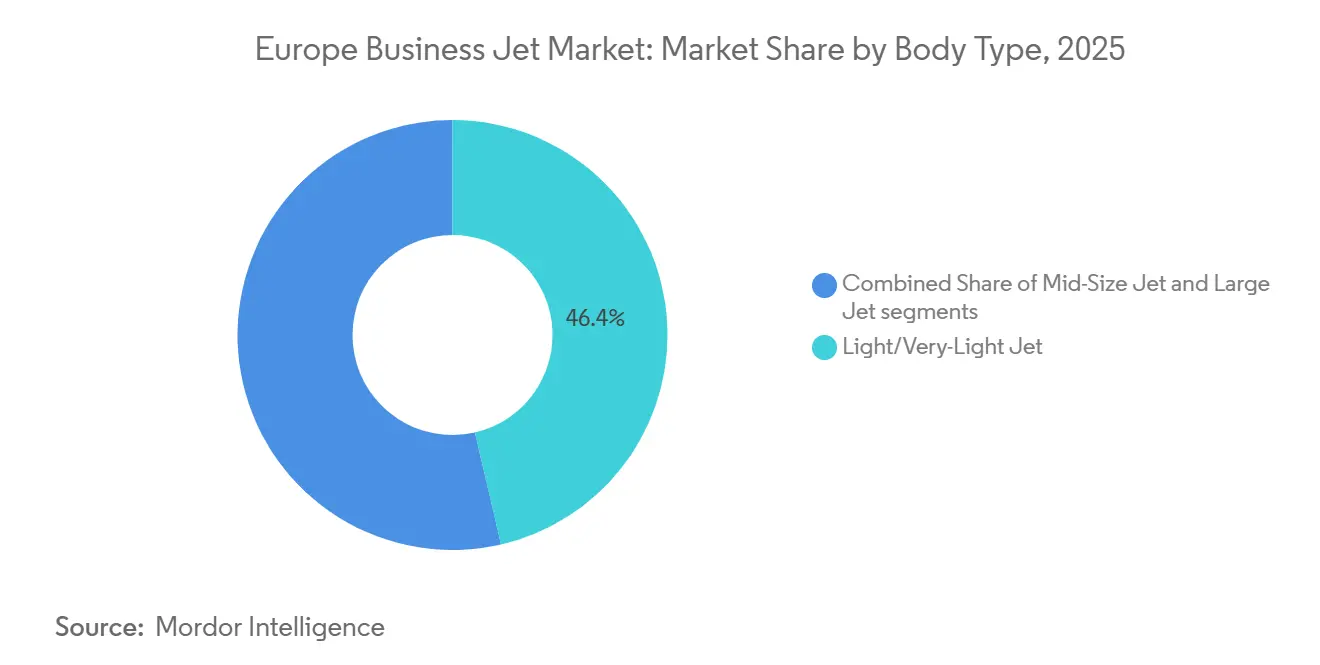

- Por tipo de fuselagem, os jatos leves e muito leves responderam por 46,38% do mercado de jatos executivos na Europa em 2025; no entanto, os modelos de cabine grande estão posicionados para crescer a um VAGR de 3,87%.

- Por usuário final, empresas e entidades corporativas responderam por 42,48% do tamanho do mercado de jatos executivos na Europa em 2025. Em contrapartida, os operadores governamentais e de missões especiais estão posicionados para crescer a um CAGR de 3,91% até 2031.

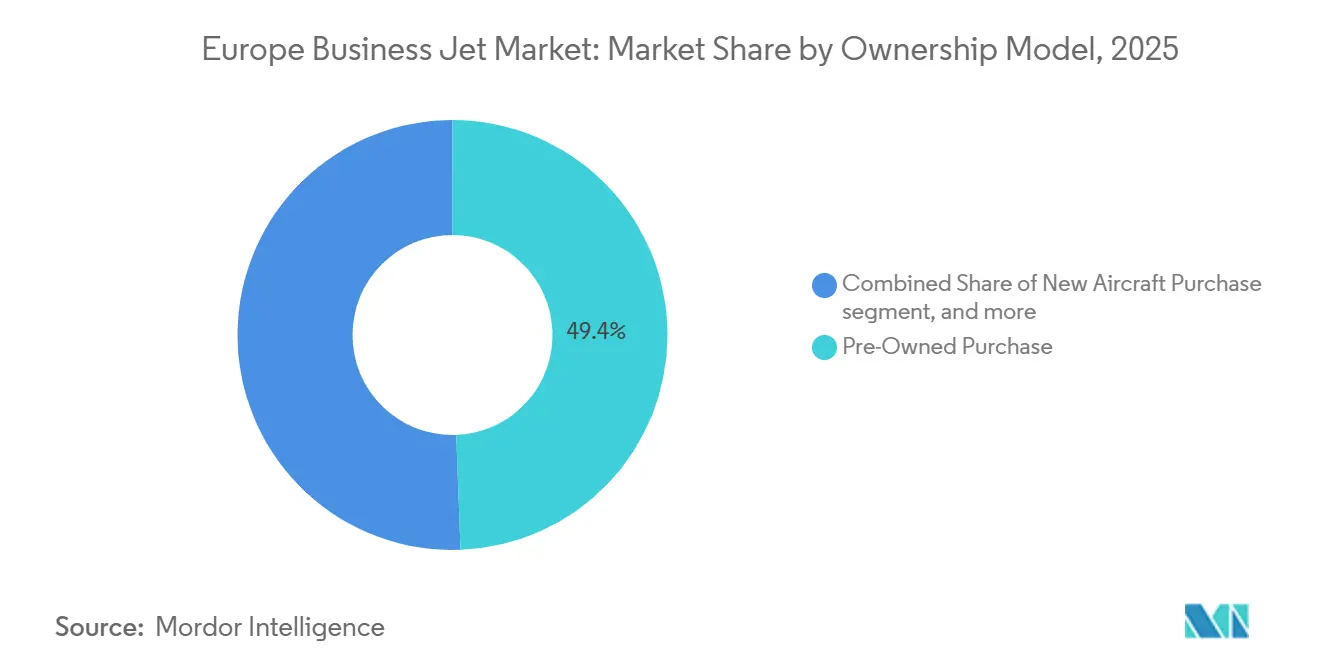

- Por modelo de propriedade, as aeronaves usadas responderam por 49,40% do tamanho do mercado de jatos executivos na Europa em 2025; a propriedade fracionada está projetada para crescer a um CAGR de 4,58% entre 2026 e 2031.

- Por geografia, o Reino Unido detinha 21,58% do tamanho do mercado de jatos executivos na Europa em 2025; a Espanha está no caminho para o crescimento mais rápido, com um CAGR de 3,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Jatos Executivos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação das viagens "bleisure" pós-pandemia | +0.80% | Reino Unido, Alemanha, França como pioneiros | Médio prazo (2-4 anos) |

| Participação crescente de millennials com patrimônio líquido ultralto | +0.60% | Europa Ocidental como núcleo, expansão para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| KPIs de sustentabilidade corporativa impulsionando a renovação da frota | +0.70% | UE-27 e Reino Unido | Médio prazo (2-4 anos) |

| Digitalização das plataformas de corretagem de charter | +0.40% | Mercados orientados à tecnologia em toda a UE | Curto prazo (≤ 2 anos) |

| Tecnologias derivadas da mobilidade aérea avançada | +0.30% | Países nórdicos como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Regras flexíveis de STC da EASA para retrofits de cabine | +0.20% | Todos os estados membros da EASA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A recuperação das viagens "bleisure" pós-pandemia acelera os padrões de demanda europeia

Os executivos agora acrescentam dias de lazer aos itinerários de negócios, aumentando a duração média das viagens e elevando as horas de voos privados 23% acima dos níveis de 2019.[2]Jetcraft, "Relatório Global do Mercado de Aviação Executiva 2024," jetcraft.com O corredor Barcelona-Nice-Mônaco registrou um crescimento de 31% em 2024, à medida que os viajantes combinavam reuniões com tempo de descanso na costa. Cabines maiores com conectividade de alta velocidade estão em alta, pois os passageiros esperam espaços de trabalho produtivos mesmo em viagens com componente de lazer. As companhias aéreas não conseguiram acompanhar esses horários híbridos, de modo que os operadores privados capturam o excesso de demanda, principalmente em rotas mediterrâneas com frequências comerciais limitadas. A EASA flexibilizou as regras de jornada de tripulação em 2024, permitindo que os operadores programem missões de vários dias sem violar os limites de fadiga, o que apoia o novo ritmo de viagens.

A participação crescente de millennials com patrimônio líquido ultralto remodela as preferências da aviação europeia

Os millennials com patrimônio líquido ultralto (UHNWIs) agora constituem 18% da população abastada da região e controlam EUR 2,1 trilhões (USD 2,42 trilhões) em ativos. Sua mentalidade digital impulsiona os downloads de aplicativos de charter, com plataformas online respondendo por 34% de todas as reservas de charter europeias em 2024. Este grupo prefere programas fracionados que os liberam do risco de depreciação, o que impulsiona o CAGR do modelo para 4,58% até 2031. A sustentabilidade é fundamental; 67% afirmam que pagarão um prêmio por voos neutros em carbono, uma taxa o dobro da de coortes mais antigas. Os operadores reagem incorporando opções de compra de SAF nos fluxos de reserva e instalando rastreadores de emissões em tempo real. Os layouts interiores estão evoluindo para zonas de lounge-trabalho conversíveis, atendendo a viajantes que tratam a cabine tanto como escritório quanto como sala de estar.

Os KPIs de sustentabilidade corporativa impulsionam a renovação da frota europeia além dos ciclos tradicionais

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), em vigor desde 2024, exige que grandes empresas divulguem as emissões de Escopo 3, levando os departamentos de voos corporativos a reavaliar suas aeronaves envelhecidas antes da janela histórica de 10 a 12 anos. Os jatos mais novos reduzem o consumo de combustível em 15-25% e podem aceitar proporções mais altas de SAF, uma vantagem vital à medida que a regulamentação ReFuelEU Aviation exige uma proporção de 2% de SAF até 2025 e de 6% até 2030.[3]AeroTime Hub, "Análise do Mercado de Plataformas Digitais de Charter," aerotime.aero Os adotantes iniciais, como as multinacionais farmacêuticas, substituíram suas frotas dois a três anos antes do previsto, citando créditos de emissões e considerações de imagem de marca. A maioria dos operadores agora utiliza software de contabilidade de carbono que gera relatórios por trecho, e 73% já dispunham dessas ferramentas ao final de 2024. Os OEMs que entregam motores de alto índice de derivação e fuselagens mais leves ganham poder de precificação ao ajudar os compradores a superar os limites de conformidade.

A digitalização das plataformas de corretagem de charter transforma o acesso ao mercado europeu

Os mecanismos de reserva em tempo real comprimem os tempos de consulta até a assinatura do contrato de horas para minutos, contribuindo para viagens espontâneas e maior utilização das aeronaves. Os algoritmos de precificação dinâmica revelam os custos assento a assento, corroendo a assimetria de informação que por muito tempo protegeu os corretores tradicionais. Algumas plataformas estão testando contratos inteligentes em blockchain que automatizam o depósito em garantia, os acúmulos de manutenção e as liquidações de participações fracionadas, reduzindo os custos administrativos em 25%. A mudança da EASA para a certificação digital permite que novos entrantes protocolem documentação inteiramente online, reduzindo os prazos de abertura em 40% para operadores da Parte 135. O resultado é um mercado secundário de charter mais líquido, onde os trechos vazios de última hora são monetizados, reduzindo assim as milhas sem passageiros e diminuindo as emissões de carbono.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Escalada dos preços de tabela dos OEMs induzida pela inflação | -0.90% | Em toda a Europa | Curto prazo (≤ 2 anos) |

| Escassez de slots em aeroportos secundários | -0.40% | Hubs do Reino Unido e da Alemanha | Médio prazo (2-4 anos) |

| Desequilíbrio entre oferta e demanda de SAF na Europa | -0.60% | UE-27, EFTA | Médio prazo (2-4 anos) |

| Restrições contínuas de espaço aéreo relacionadas à Rússia | -0.70% | Toda a Europa, forte impacto no Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A escalada dos preços de tabela dos OEMs induzida pela inflação restringe a expansão do mercado

Os preços de tabela de modelos emblemáticos como o G650ER subiram 8-12% ao ano após 2022, muito acima das taxas de crescimento salarial e do PIB. O aumento dos custos de titânio e materiais compostos, de 25-35%, obriga os OEMs a repassar aumentos sucessivos. Os adiamentos de entregas novas aumentaram em 2024, à medida que os compradores migraram para aeronaves reformadas, impulsionando as transações de aeronaves usadas em 18%, enquanto as novas remessas caíram 7%. O subsegmento de médio porte é o mais afetado, pois os departamentos de finanças corporativas examinam o custo por milha-assento com mais rigor do que o luxo da cabine. A volatilidade cambial acrescenta 3-5% à incerteza de aquisição, levando os operadores a adotar hedge e cartas de crédito estendidas para amortecer as faturas denominadas em USD.

A escassez de slots em aeroportos secundários limita a flexibilidade da aviação executiva

Os movimentos no Aeroporto de Londres Luton cresceram 15% ao ano, mas a disponibilidade de slots aumentou apenas 3%, resultando em uma pressão sobre a capacidade nos horários de pico. A falta de financiamento para infraestrutura em Farnborough e Düsseldorf-Mönchengladbach atrasa as extensões de pistas ou pátios, deixando os operadores a aceitar slots fora do horário de pico ou a reposicionar aeronaves. Os marcos regulatórios favorecem as companhias aéreas comerciais na alocação de capacidade escassa, e as taxas de handling para jatos executivos subiram 12-18% em 2024. O resultado corrói um dos principais argumentos de venda da aviação privada: a programação sob demanda. Os operadores frequentemente redirecionam para aeródromos terciários, acrescentando tempos de transferência em solo que corroem a vantagem de velocidade porta a porta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: Os jatos leves lideram enquanto os jatos de grande porte ganham impulso

Os jatos leves e muito leves controlavam 46,38% do mercado de jatos executivos na Europa em 2025, validados pela sua capacidade de conectar a densa rede europeia de cidades de médio alcance utilizando pistas mais curtas. Os gestores de frota valorizam seus menores custos operacionais por hora e a conformidade com os limites de ruído do Capítulo 14, que são um componente fundamental das regulamentações aeroportuárias da Europa Ocidental. Os modelos de cabine grande, no entanto, estão projetados para registrar o crescimento mais robusto, com um CAGR de 3,87%, pois podem contornar os gargalos do espaço aéreo russo voando sem escalas em rotas polares ou do Oriente Médio mais longas. Os operadores que atendem equipes de alta direção preferem essas cabines pela produtividade com assentos reclináveis e por permitirem itinerários orientados ao "bleisure" que incorporam destinos de lazer em agendas corporativas de longa distância.

O aumento das tarifas de charter para jatos leves, impulsionado pela forte demanda e oferta limitada, leva alguns clientes a considerar soluções fracionadas, onde os custos por hora podem ser fixados por vários anos, estabilizando assim os orçamentos. Os OEMs de jatos de grande porte estão incorporando acústica avançada e winglets mistos para reduzir o consumo de combustível por milha náutica e abrir caminho para proporções de SAF superiores a 50%, garantindo a prontidão regulatória. Enquanto isso, os jatos de médio porte permanecem relevantes nas rotas intra-UE abaixo de 2.000 milhas náuticas, equilibrando carga útil e desempenho em pista. A diferenciação competitiva agora gira em torno da conectividade da cabine, com os fabricantes de jatos leves instalando antenas Ka-band antes reservadas para aeronaves mais pesadas, sustentando assim suas taxas de utilização líderes de mercado.

Por Usuário Final: A dominância corporativa persiste, mas a demanda governamental acelera

Empresas e entidades corporativas responderam por 42,48% do mercado de jatos executivos na Europa em 2025, extraindo valor da privacidade, segurança e itinerários com múltiplas escalas eficientes em termos de tempo. Os protocolos de sala de reuniões pós-pandemia agora priorizam a segurança sanitária juntamente com a produtividade, levando as empresas a manter a aviação privada em suas políticas de viagens mesmo com a recuperação das companhias aéreas regulares. O mercado de jatos executivos na Europa continua a atrair usuários corporativos de primeira viagem que descobriram os charters privados durante os lockdowns de 2021 e os mantiveram para viagens críticas.

Os operadores governamentais e de missões especiais exibem o crescimento mais rápido, com um CAGR de 3,91% até 2031, impulsionado pelos compromissos da OTAN e pelo aumento da atividade diplomática. Os pedidos abrangem variantes do Falcon 2000LXS prontas para vigilância e Challenger 650s configurados para evacuação médica, que garantem flexibilidade multifunção e longevidade contratual. As instituições acadêmicas e escolas de treinamento permanecem uma fatia menor, mas se beneficiam da redução dos prazos de STC que permitem instalações de aviônica sob medida para missões de pesquisa. Os proprietários individuais, muitos dos quais são empreendedores da próxima geração, ainda valorizam a propriedade total para fins de branding de estilo de vida. No entanto, um conjunto crescente migra para modelos de cartão de jato ou fracionados que limitam a exposição à inflação de manutenção.

Por Modelo de Propriedade: A prevalência de aeronaves usadas encontra a inovação fracionada

Com 49,40%, as transações de aeronaves usadas dominam porque oferecem entrega imediata e preços com desconto em comparação com uma fila de novas construções que pode se estender até 36 meses para modelos populares. O mercado de jatos executivos na Europa valoriza particularmente as aeronaves de modelo recente com baixos ciclos que podem ser reformadas sob o novo regime de STC a baixo custo, entregando padrões de interior próximos aos de fábrica.

A propriedade fracionada está projetada para crescer a um CAGR de 4,58%, o mais forte entre todos os modelos, graças às plataformas digitais que simplificam a revenda de participações, o agendamento de manutenção e a alocação de custos. Os detentores de riqueza millennials preferem diversificar seus ativos em vez de imobilizar capital em fuselagens em depreciação, e corporações como a NetJets aprofundam a penetração de mercado garantindo disponibilidade mesmo em aeroportos saturados. Os programas de cartão de jato fornecem uma rampa de entrada para viajantes ocasionais e também servem como ferramentas de gestão de risco para empresas que não possuem departamentos de voo dedicados. Os braços de leasing vinculados aos OEMs também os utilizam para colocar aeronaves ainda em produção em pools de curto prazo, mantendo os valores residuais elevados.

Análise Geográfica

A Europa Ocidental manteve sua primazia, com o Reino Unido liderando com uma participação de 21,58% em 2025, sustentada pelo cluster de serviços financeiros de Londres e por uma rede madura de aeroportos secundários que se estende de Biggin Hill a Farnborough. O Brexit introduziu etapas adicionais de permissão para viagens à UE; no entanto, a maioria dos operadores se adaptou por meio de software de gestão de direitos de tráfego e coordenação bilateral de slots. A Alemanha ancora a cadeia de suprimentos industrial da Europa Central, e seus campeões corporativos dependem da aviação privada para interligar plantas de fabricação espalhadas por vários estados. A França se beneficia do ecossistema de luxo de Paris e da forte presença de OEMs, que fornece capacidade de manutenção que minimiza o tempo de inatividade.

A Espanha é o destaque de alto crescimento, com um CAGR de 3,49% impulsionado pela expansão do corredor mediterrâneo e por melhorias terminais apoiadas pelo Estado em Barcelona, Valência e Palma de Maiorca. A melhoria da infraestrutura em solo encurta os tempos de rotatividade e libera slots, atraindo operadores que antes evitavam a Espanha devido ao congestionamento. A Itália permanece um mercado voltado ao lazer, com os aeroportos de Milão e Roma apoiando o tráfego de moda e finanças que aumenta acentuadamente nas temporadas de desfiles. Os Países Baixos, por meio do Aeroporto de Schiphol em Amsterdã e de um esquema fiscal favorável para o registro de aeronaves, mantêm um papel de nicho como hub de transferência para o reposicionamento transatlântico.

A recuperação da Europa Oriental é mais lenta, mas visível, como evidenciado pela Polônia e pela República Tcheca, que atraem investimento estrangeiro direto, impulsionando assim a demanda por jatos leves para atender cidades secundárias não servidas por companhias aéreas comerciais. No entanto, o atrito geopolítico restringe as rotas a leste dos países bálticos, sustentando uma trajetória de expansão cautelosa. No período 2026-2031, prevê-se que a Europa Ocidental registre um CAGR de 2,6%, ligeiramente abaixo dos 3,1% da Europa do Sul, mas ainda assim adicionando números significativos de frota devido aos ciclos de substituição e aos mandatos de sustentabilidade que promovem a aposentadoria antecipada de tipos menos eficientes.

Cenário Competitivo

A concentração de mercado é moderada. Bombardier, Gulfstream e Dassault juntos entregam aproximadamente 60% das novas aeronaves, mas os 40% restantes estão fragmentados entre Embraer, Textron, Honda, Pilatus e Airbus Corporate Jets. Os OEMs estão pivotando da fabricação pura para a receita ao longo do ciclo de vida, adquirindo oficinas de MRO e lançando assinaturas de serviços baseadas em aplicativos que agrupam manutenção, conectividade e planejamento de voo. A expansão de EUR 150 milhões (USD 172,94 milhões) da Gulfstream em Appleton abre 50.000 pés quadrados dedicados ao suporte do G650 e G700, reduzindo os tempos de rotatividade em 25% e vinculando os clientes mais estreitamente às redes de fábrica.

Os gigantes da propriedade fracionada Flexjet e NetJets intensificam os pedidos de frota, pressionando os OEMs a oferecer descontos por volume e esquemas de cabine sob medida que otimizam a compartilhabilidade. O compromisso da NetJets em agosto de 2024 para 25 Bombardier Challenger 3500 reflete um crescimento de 40% ano a ano na demanda fracionada. As plataformas digitais de charter, como Victor e JetApp, aproveitam a precificação transparente e a reserva instantânea para desafiar os corretores tradicionais, introduzindo uma pressão sobre as margens que os força a se diferenciar por meio de serviços de concierge personalizados.

A tecnologia é o novo campo de batalha. A Dassault aproveita seu histórico em jatos de combate para adicionar tecnologia avançada de fly-by-wire aos jatos executivos Falcon, enquanto a Embraer incorpora análises de manutenção preditiva que reduzem eventos não programados em 30%. A colaboração com fornecedores de SAF, como a Neste, fortalece o posicionamento de marca, pois muitos clientes de charter agora solicitam voos neutros em carbono no momento da reserva. A conformidade regulatória também molda a concorrência; os OEMs com equipes de engenharia europeias integradas agilizam as validações da EASA e garantem slots de entrega antecipada, enquanto os novos entrantes enfrentam ciclos de aprovação mais longos que corroem sua vantagem de tempo de entrada no mercado.

Líderes do Setor de Jatos Executivos na Europa

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Luxaviation expandiu sua frota no Reino Unido adicionando um segundo Embraer Praetor 600. Agora disponível para charter, a nova aeronave está estacionada em Londres e operada pela Luxaviation San Marino, com supervisão da Luxaviation UK. O Praetor 600 possui um alcance de 4.000 milhas náuticas (4.600 milhas) e velocidades de 863 km/h. Sua capacidade de decolar em pistas tão curtas quanto 3.000 pés permite voos sem escalas em rotas muito procuradas, incluindo Londres-Ibiza durante o verão e Londres-Dubai no outono e inverno. Projetado para até nove passageiros e três membros de tripulação, a aeronave apresenta assentos premium que se transformam em quatro camas reclináveis, complementados por um divã de três lugares na parte traseira. A bordo, os hóspedes desfrutam de Wi-Fi de alta velocidade, Apple TV e um abrangente conjunto de entretenimento.

- Fevereiro de 2025: A Flexjet (LXJ) assinou um contrato de compra com a Embraer Executive Jets, garantindo 182 aeronaves com opção para 30 adicionais, em um negócio potencialmente avaliado em até USD 7 bilhões. O pedido apresenta predominantemente os modelos Praetor 500 e Praetor 600, complementados por vários jatos Phenom 300E. Além disso, o acordo inclui um pacote aprimorado de serviços e suporte. Este negócio não apenas se destaca como o maior na história de três décadas da Flexjet, mas também marca o maior pedido único já feito à Embraer Executive Jets. Com vistas a ampliar sua clientela no Oriente Médio, a especialista em propriedade fracionada está ativamente considerando basear aeronaves na região, ampliando sua expansão operacional europeia.

Escopo do Relatório do Mercado de Jatos Executivos na Europa

Um jato executivo é uma aeronave privada projetada para transportar pequenos grupos de passageiros, tipicamente executivos de empresas, indivíduos de alto patrimônio líquido, funcionários governamentais ou operadores de missões especializadas. Oferece flexibilidade, privacidade e eficiência de tempo em comparação com a aviação comercial. O estudo do mercado de jatos executivos na Europa abrange vendas, leasing, propriedade fracionada e acesso baseado em associação a aeronaves executivas em vários tipos de fuselagem e modelos de propriedade. O mercado inclui compras de novas aeronaves, transações de aeronaves usadas, programas de propriedade fracionada e serviços de cartão de jato ou baseados em associação que fornecem acesso sob demanda à aviação executiva. Abrange aeronaves utilizadas para transporte corporativo, viagens privadas individuais, operações de charter e táxi aéreo, fins de treinamento e acadêmicos, e aplicações governamentais ou de missões especiais em toda a Europa.

O mercado de jatos executivos na Europa é segmentado por tipo de fuselagem, usuário final, modelo de propriedade e geografia. Por tipo de fuselagem, o mercado é segmentado em jatos de grande porte, de médio porte e leves/muito leves. Por usuário final, o mercado é segmentado em proprietários individuais, empresas, entidades corporativas, operadores de charter/táxi aéreo, instituições de treinamento e acadêmicas, e operadores governamentais e de missões especiais. Por modelo de propriedade, o mercado é segmentado em compra de aeronave nova, compra de aeronave usada, propriedade fracionada e cartões de jato/programas de associação. O relatório também oferece o tamanho do mercado e previsões para oito países regionais. Para cada segmento, os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Jato de Grande Porte |

| Jato de Médio Porte |

| Jato Leve/Muito Leve |

| Proprietários Individuais |

| Empresas e Entidades Corporativas |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Compra de Aeronave Nova |

| Compra de Aeronave Usada |

| Propriedade Fracionada |

| Cartões de Jato/Associação |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Rússia |

| Restante da Europa |

| Por Tipo de Fuselagem | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Por Usuário Final | Proprietários Individuais |

| Empresas e Entidades Corporativas | |

| Operadores de Charter/Táxi Aéreo | |

| Instituições de Treinamento e Acadêmicas | |

| Operadores Governamentais e de Missões Especiais | |

| Por Modelo de Propriedade | Compra de Aeronave Nova |

| Compra de Aeronave Usada | |

| Propriedade Fracionada | |

| Cartões de Jato/Associação | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, que são jatos privados projetados para transportar pequenos grupos de pessoas e são utilizados para diversas funções, estão incluídos neste estudo.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e alcances de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, a tripulação de solo, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio aéreo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura