ヨーロッパ交流ドライブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

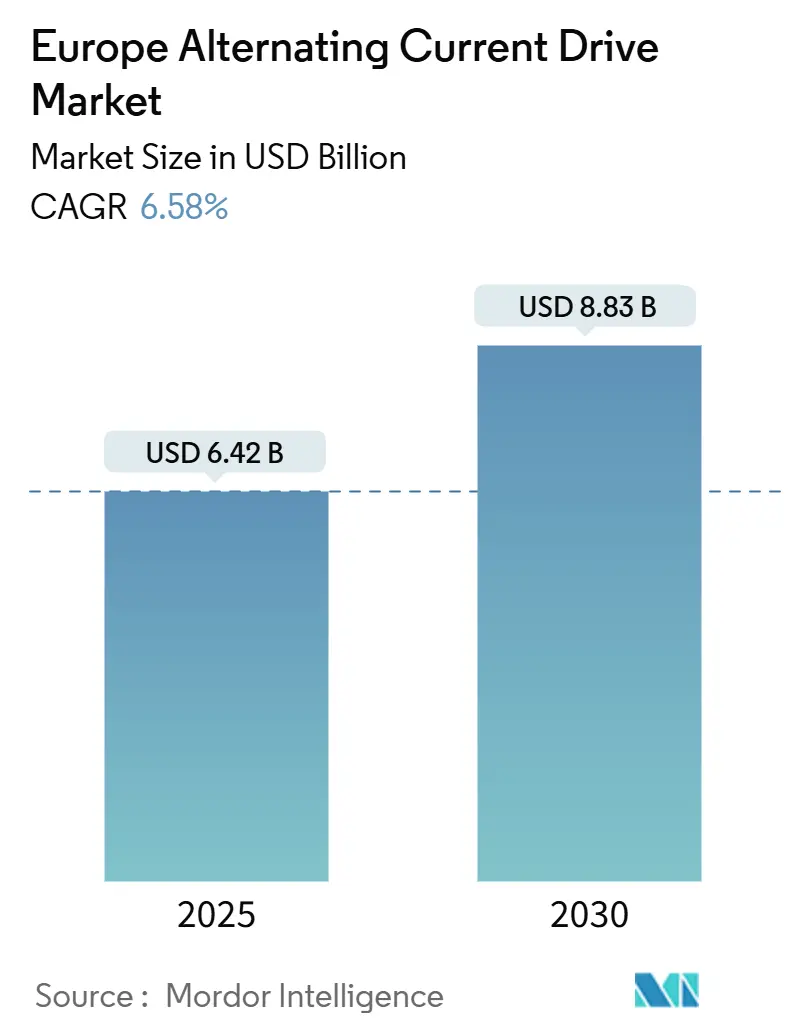

| 市場規模 (2025) | 6.42 十億米ドル |

| 市場規模 (2030) | 8.83 十億米ドル |

| 成長率 (2025 - 2030) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ交流ドライブ市場分析

ヨーロッパ交流ドライブ市場規模は2025年に64億2,000万USDであり、2030年までに88億3,000万USDに達すると予測され、CAGRは6.58%を反映しています。ヨーロッパ交流ドライブ市場は、欧州連合のクリーン産業協定の恩恵を受けており、固定速度モーターから可変周波数モーターへのアップグレードが加速し、ポンプおよびファンの運転サイクルにおける電力使用量を30%~60%削減しています。NorthvoltおよびStellantis-CATLベンチャーが主導するバッテリーギガファクトリーの建設は、厳密なトルクおよび速度許容差を処理する精密サーボドライブおよび回生ドライブへの新たな需要を生み出しています。中電圧ドライブは、キロボルト級インバーターがケーブル損失を低減する洋上風力、地域暖房、および大規模水インフラにおいても広く普及しています。産業オートメーションが普及するにつれ、組み込み分析機能および機能安全機能が標準となり、オペレーターがEUコンプライアンスプログラムのための炭素削減量を検証できるようになっています。

主要レポートのポイント

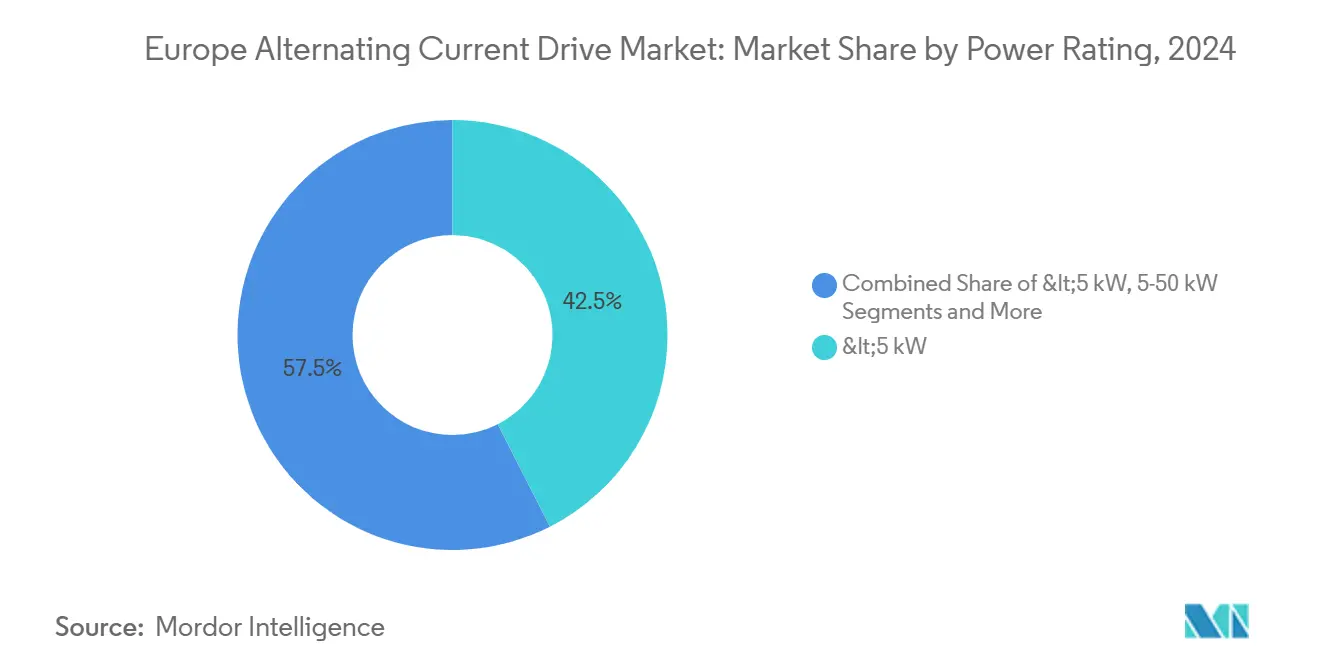

- 定格出力別では、5kW未満のコンパクトドライブが2024年のヨーロッパ交流ドライブ市場規模の42.51%を占めました。200kW超の高出力システムは2030年までに6.91%のCAGRで成長すると予測されています。

- 最終用途産業別では、製造業が2024年の需要の31.23%を占め、水・廃水処理が2030年までの6.86%のCAGRで最も急成長している最終用途となっています。

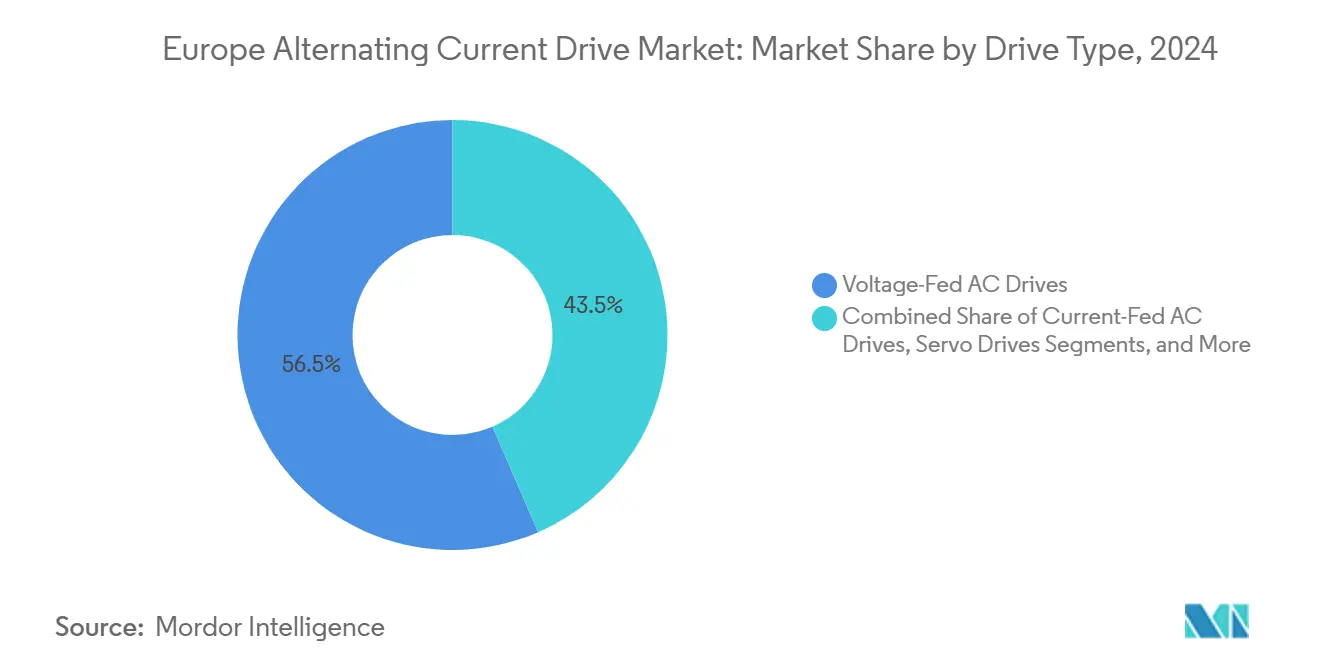

- ドライブタイプ別では、電圧形交流ドライブが2024年の56.53%を占め、回生ドライブが2030年までの6.58%のCAGRで最も急成長しているドライブタイプとなっています。

- 電圧範囲別では、低電圧が2024年市場の78.72%を占め、中電圧が2030年までの8.21%のCAGRで最も急成長している電圧範囲セグメントとなっています。

- 国別では、ドイツが2024年のヨーロッパ交流ドライブ市場シェアの27.43%を占めました。スペインは2030年までの6.47%のCAGRで最も急速な成長を記録すると予測されています。

ヨーロッパ交流ドライブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化目標が産業エネルギー効率アップグレードを加速 | +1.5% | ドイツ、フランス、オランダ、北欧諸国 | 長期(4年以上) |

| 精密モーター制御を必要とするバッテリーギガファクトリーの拡大 | +1.2% | ドイツ、スペイン、フランス、ハンガリー | 中期(2~4年) |

| 建物における電気式ヒートポンプの採用拡大 | +0.9% | ドイツ、フランス、イタリア、ポーランド | 中期(2~4年) |

| 洋上風力サプライチェーンの現地化の急増 | +0.8% | スペイン、オランダ、イギリス、デンマーク | 中期(2~4年) |

| プロセス産業に影響を与えるEU炭素国境調整メカニズム | +0.7% | ドイツ、フランス、イタリア、ベルギー | 短期(2年以内) |

| ヨーロッパへの製造業の回帰の堅調な動き | +0.6% | ドイツ、フランス、ポーランド、チェコ共和国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化目標が産業エネルギー効率アップグレードを加速

産業電化率は2024年の21.3%から2030年の32%目標に向けて上昇しており、メーカーは固定速度モーターをリアルタイムで負荷に合わせる可変周波数ドライブに置き換え、文書化された炭素削減量を実現しています。[1]欧州委員会、「欧州産業の競争力と脱炭素化のためのクリーン産業協定」、commission.europa.eu クリーン産業協定は1,000億ユーロ(1,060億USD)超を効率改修に投入しており、ドライブが適格支出の約3分の1を占めています。ドイツのBMWKはドライブプロジェクトコストの最大30%をカバーするインセンティブとして35億ユーロ(37億USD)を確保し、セメントおよび鉄鋼工場の回収期間を3年未満に短縮しています。組み込み電力分析機能により、オペレーターはISO 14064報告規則を遵守し、スコープ2排出量の削減を監査人に証明できます。その結果、コンベヤーおよびミキサーでは回生ブレーキが普及しており、エネルギー回収量は日次消費量の20%~25%に達しています。

精密モーター制御を必要とするバッテリーギガファクトリーの拡大

電極コーティングラインは±0.1%以内の速度安定性と2%未満のトルクリップルを要求しており、これらの仕様は高性能サーボドライブでのみ達成可能です。NorthvoltのHeideサイトだけで、ロールツーロールラミネーターおよび自動化マテリアルハンドリングを管理するために800台以上のユニットを導入する予定です。Stellantis-CATLのサラゴサ工場は、温度を±0.5°C以内、湿度を±2%RH以内に24時間維持しなければならないクリーンルームHVAC向けに中電圧ドライブを指定しています。ヨーロッパ全体で、3つのAutomotive Cell Companyサイトが、リチウムイオン生産における火災リスクを最小化するために故障検出時のシャットダウンを確保するSIL 2~SIL 3安全性を備えたIEC 61800準拠ドライブを統合します。これらのプロジェクトは合計で160億ユーロ(186億1,000万USD)超の設備投資を貢献しており、ヨーロッパ交流ドライブ市場が2030年まで継続的なサーボ需要を見込む理由を裏付けています。

プロセス産業に影響を与えるEU炭素国境調整メカニズム

炭素国境調整メカニズムは2024年に鉄鋼、アルミニウム、セメントへの関税徴収を開始し、輸入業者に組み込み排出量の報告を義務付け、各ドライブに組み込み計量を追加する改修を促進しています。ArcelorMittalのダンケルク製鉄所は17億ユーロ(18億USD)を投資して高炉送風機に中電圧ドライブを設置し、電力使用量を18%削減しながら炭素国境調整メカニズム申告に必要なリアルタイムデータを生成しています。炭素国境調整メカニズムが2026年に化学品に拡大されるにつれ、石油化学オペレーターは請求および炭素配分のためにエネルギーデータをERPシステムと連携させるModbus TCPおよびOPC UAインターフェースを備えたドライブに移行しています。このコンプライアンス推進は、高調波軽減または組み込み分析機能を欠くレガシードライブの交換サイクルを支援しています。組み込みエネルギーメーターと容易な炭素国境調整メカニズム報告トラッカーを提供するベンダーが、ドイツ、フランス、ベルギーのプロセス産業での入札を獲得しています。

洋上風力サプライチェーンの現地化の急増

スペインの23.9GW浮体式風力パイプライン(カナリア諸島の2GWテンダーを含む)は、複雑な波浪荷重にさらされる浮体式プラットフォームの動的位置決め用に中電圧ドライブを必要としています。オランダは2030年までに21GWの洋上風力を目標とし、重量最大1,200tのタービンセクションを管理するために回生ドライブを使用する重量物クレーンが設置されているIJmuidenおよびロッテルダム港への投資を促進しています。Siemens Gamesa は2024年にHullブレード工場を40%拡張し、自動化繊維配置ラインにサブミリ秒応答のサーボドライブを設置しました。15メガワットタービンは現在、低電圧ライドスルーコードを満たすために6.6kVまたは11kVインバーターを指定しており、ヨーロッパ交流ドライブ市場における中電圧製品の技術的機会を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体部品のサプライチェーン混乱 | −0.8% | ドイツ、フランス、イタリア、ポーランド | 短期(2年以内) |

| パワーエレクトロニクス向け原材料価格の変動 | −0.6% | ドイツ、フランス、イギリス、スペイン | 中期(2~4年) |

| ドライブシステムの試運転における技術者不足 | −0.3% | ポーランド、チェコ共和国、ルーマニア、スペイン | 長期(4年以上) |

| 改修プロジェクトにおける系統高調波コンプライアンスコスト | −0.3% | イタリア、フランス、イギリス、ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライブシステムの試運転における技術者不足

国家工学会議所によると、ポーランドおよびチェコ共和国でのIEC 61800-5-1認定技術者の不足により、2024年の中電圧プロジェクトのリードタイムが4~6週間増加しました。多くの工場は、アクティブフロントエンドフィルターのプログラミングおよびIEC 61000高調波試験を実施できる希少なフィールドエンジニアに対して15,000ユーロ~20,000ユーロ(17,450USD~23,270USD)のプレミアムが見積もられた後、アップグレードを延期しました。ルーマニアのトレーニングセンターは昨年、パワーエレクトロニクス試運転で新たに120名の卒業生しか輩出できず、これは予測需要の3分の1であり、プロジェクトのボトルネックを悪化させています。Danfossなどのベンダーはリモート試運転ツールと拡張現実マニュアルをバンドルしていますが、電力系統連系機器については現地での承認が依然として必要です。この持続的な人材不足は、地域のスキルアップ取り組みが2027年以降に成熟するまで、予測成長率から0.3パーセントポイントを削減します。

改修プロジェクトにおける系統高調波コンプライアンスコスト

イタリアおよびイギリスは2024年のネットワークコードで高調波歪み制限を厳格化し、改修工事でLCLフィルターまたはアクティブフロントエンドを追加することを強制し、ドライブ1台あたりの部品表を15,000USD~25,000USD引き上げています。新しいインバーターと組み合わせた旧型モーターは、ダウンタイムコストが1日あたり100万USDに達する化学工場でのシャットダウン期間を延長する可能性のあるディレーティングなしにIEEE 519コンプライアンスを満たせない場合があります。中電圧ドライブは現在、第50高調波まで伝導エミッション試験に合格する必要があり、工場受入検査スケジュールに2週間が追加されます。フランスの製紙工場は、直前の現地試験で過大な全高調波歪みが判明し、エンジニアがdV/dtフィルターを後付けせざるを得なくなった場合、予算超過が8%に達すると報告しています。これらの予期しないコストは改修サイクルを抑制し、ヨーロッパ交流ドライブ市場のCAGRから0.3パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格出力別:コンパクトドライブが支配的、高出力システムがインフラ支出を獲得

5kW未満のコンパクトモデルが2024年のヨーロッパ交流ドライブ市場シェアの42.51%を占め、スペースと予算が限られる屋上HVACユニット、コンベヤー、建物用ポンプによって牽引されました。5kW~50kWバンドは、食品包装ラインでの計画外停止を30分未満に抑えるモジュール式プラグイン設計の恩恵を受けています。50kW~200kWのユニットは、ガスボイラーが段階的に廃止されるにつれて固定速度から可変速度運転に移行するチラーおよび地域暖房ループで拡大しています。200kW超では、高出力ドライブが6.91%のCAGRで上昇しており、水道事業者が2030年までの2,550億ユーロ(2,710億USD)の都市廃水処理指令アップグレード予算を満たすためにポンプ場を改修しています。

バッテリーギガファクトリーは新興の超高出力ニッチを推進しています:NorthvoltのHeideサイトのISOクラス5クリーンルーム空調機向けに800kW~1.2MWの定格ドライブです。洋上風力ナセルは、15MWタービンの油圧を置き換えてメンテナンスを削減する2MW~3MWのピッチ制御ドライブを必要としています。出力クラスが上がるたびに、冷却負荷を30%削減する炭化ケイ素スイッチングスタックの販売が促進され、ヨーロッパ交流ドライブ市場におけるプレミアムセグメントの将来性を強調しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

最終用途産業別:製造業がリード、水インフラが最速成長

製造業は2024年の総需要の31.23%を占め、自動車、機械、ロボット工場が予知保全のためにイーサネット対応ドライブを採用しました。水・廃水処理は6.86%のCAGRで最も急速に成長しており、2030年までの栄養除去およびマイクロプラスチックろ過への指令主導のアップグレードを反映しており、これらのプロジェクトはポンプを20%速度以下に絞っても失速しないセンサーレスベクトルドライブを好みます。

石油・ガスオペレーターはコンプレッサーにドライブを導入してメタン削減目標に準拠し、排気を25%削減しながらエネルギーを節約しています。電力事業者は石炭からバイオマスへの改修における給水ポンプに中電圧ドライブを使用し、可変速度がピーク運転のランプレートを改善します。改訂されたエネルギー性能建築物規則がほぼゼロエネルギーの新築を要求するにつれ、HVAC設置が急増し、屋上機器が可変流量に切り替えることを強制しています。採掘および海洋クライアントは「その他」にグループ化され、防爆エンクロージャーおよび防食コーティングを指定し、ヨーロッパ交流ドライブ産業のカスタマイズ収益を拡大しています。

ドライブタイプ別:電圧形システムが優勢、回生アーキテクチャが普及

電圧形トポロジーが2024年出荷量の56.53%を占め、コンベヤーおよびファンの標準誘導モーターに対してコスト効率の高い制御を提供しました。回生アーキテクチャは規模は小さいものの、港湾、エレベーター、クレーンが需要料金を30%~40%削減できるエネルギー回収を求めるため、6.58%のCAGRで上昇します。サーボドライブは±0.05mmの繰り返し精度が必須のバッテリーモジュール組立で普及しています。一方、ABBのACS880シリーズなどの炭化ケイ素電圧形ドライブは98%の効率を達成し、ディレーティングなしに最大85°Cの周囲温度で動作し、地下採掘および海洋ユーザーを引き付けています。[2]ABB Ltd.、「ABBがTenneT洋上風力系統連系契約を獲得」、abb.com

電流形ドライブは、固有の電流制限が系統故障耐性を提供する圧延機およびキルン用途の5MW超でニッチを維持しています。SIL 2安全性を要求する更新された機械指令への準拠が、外部リレーのコストを排除するセーフトルクオフを内蔵したサーボモデルの採用を加速しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

電圧範囲別:低電圧が支配的、中電圧が電力事業投資で急増

690V未満の低電圧製品が2024年の500kW未満モーターの大規模な設置ベース全体の78.72%を占めました。しかし中電圧ドライブは、洋上風力、地域暖房、長距離送水プラントがケーブルサイズと変圧器コストを削減するためにキロボルト級インバーターを求めるにつれ、2030年までに8.21%のCAGRで成長します。

ドイツのTenneT は2033年までに100,000km超の新送電線を計画しており、変電所は無効電力補償用に中電圧アクティブフロントエンドドライブを指定しています。低電圧ユニットはIP54/IP65プラグアンドプレイエンクロージャーのおかげでビルオートメーションでの優位性を維持していますが、中電圧システムは追加で12~16週間の開閉装置エンジニアリングリードタイムに直面しています。更新されたIEC 61800-4電磁適合性規則はフィルタリングのためにユニットあたり15,000USD~25,000USDを追加しますが、高調波コンプライアンスが産業計量料金の罰則を回避するため、ユーザーはプレミアムを受け入れています。

地理的分析

ドイツの根強い機械製造セクターがヨーロッパ交流ドライブ市場を支えており、TrumpfなどのOEMがOPC UA経由でドライブを接続して予知保全による25%のダウンタイム削減を実現しています。設備投資の最大30%をカバーするエネルギー補助金が回収期間を短縮し、交換を持続させています。NorthvoltのHeide工場だけでドイツの設置ベースに800の新しいドライブポイントを追加しています。

スペインは23.9GWの浮体式風力バックログがプラットフォームの位置保持用に中電圧インバーターを必要とし、ムルシアおよびアルメリアの海水淡水化プロジェクトが60バール高圧ポンプにエネルギー節約ドライブを指定するため、最も急速に上昇しています。イギリスの差額決済契約の付与は11GWの洋上風力容量を注入し、ティーズサイドおよびハンバーの岸壁クレーン向けのドライブ需要を牽引しています。

フランスはフランス2030計画の下で80億ユーロ(93億USD)を投資し、産業電化プロジェクトのドライブに15%~20%を配分しています。イタリアはEU復興基金を水道アップグレードに充て、都市廃水処理指令に準拠した可変速ポンプ設備を発注しています。ポーランド、チェコ共和国、ルーマニアは自動車の回帰を引き付け、各工場がバッテリーモジュールラインにトルク制御ドライブを指定し、EU公正移行補助金が可変速給水ポンプを設置する石炭からガスへの転換に資金を提供しています。

競争環境

ヨーロッパ交流ドライブ市場は中程度の集中度を示しています。ABBはダウンタイムを削減する予知保全ソフトウェアを組み込むことで垂直統合を深めています。Siemensは高電圧固定子巻線ラインと15kV系統擾乱試験研究所を追加し、Bad Neustadtでの中電圧ドライブ生産を拡大するために1億5,000万ユーロを投資しています。[3]Siemens AG、「SiemensがBad Neustadt ドライブ製造施設を拡張」、siemens.com SchneiderのAltivar Process 900シリーズは炭化ケイ素スイッチングを導入し、98.5%の効率を達成しながらヒートシンクを30%縮小しています。

ニッチな挑戦者は、コンパクトなフットプリントと迅速な試運転が重要な場所で繁栄しています。Invertek Drivesは、油圧曲線マクロをプリロードしたIP66ユニットを出荷してセットアップ時間を1時間未満に短縮することで、改修ポンプおよびファンプロジェクトで普及しています。LenzeおよびVaconは耐海水コーティングでサービス間隔を2倍にして海洋顧客をターゲットにし、DanfossはIEC 61800-5-1安全試運転における地域の技術者不足を補うために新たに買収したポーランドのインテグレーターを活用しています。ABBは2024年に、電圧クラス全体でダイアタッチプロセスを標準化して製造コストを削減するモジュール式パワースタック特許を申請しました。

サイバーセキュリティも差別化要因です。Mitsubishi ElectricのFR-F800はIEC 62443暗号化Modbus TCP通信を追加し、水道オペレーター向けのネットワーク接続ドライブにおけるリモートアクセスの脆弱性を先取りしています。Yaskawaはヨーロッパのリードタイムを半減させるためにスロベニアのサーボ工場を開設し、現地化も競争優位性を促進することを示しています。

ヨーロッパ交流ドライブ産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Yaskawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Siemensは自動巻線ラインと中電圧ドライブ向け15kV試験ラボを追加するため、Bad Neustadt工場の拡張に1億5,000万ユーロを確保しました。

- 2025年2月:ABBは12の洋上風力変電所に中電圧ドライブと無効電力システムを供給するTenneT契約(8,500万USD)を獲得しました。

- 2025年1月:Schneider Electricは炭化ケイ素シリーズのAltivar Process 900を発売し、効率を98.5%に向上させ、冷却ニーズを30%削減しました。

- 2024年12月:Danfossはポーランドのドライブインテグレーターの60%株式を4,500万ユーロで取得し、中央ヨーロッパでのサービスカバレッジを拡大しました。

ヨーロッパ交流ドライブ市場レポートの範囲

ヨーロッパ交流(AC)ドライブ市場は、様々な産業および商業用途において電気モーターの速度とトルクを制御するために使用される交流ドライブ技術の販売と採用を包含しています。この市場は、製造業、石油・ガス、発電、HVAC、水・廃水処理などの様々なセクターのニーズに応える多様な定格出力、ドライブタイプ、電圧カテゴリーを網羅しています。

ヨーロッパ交流ドライブ市場レポートは、定格出力(5キロワット未満、5キロワット~50キロワット、50キロワット~200キロワット、200キロワット超)、最終用途産業(製造業、石油・ガス、発電、HVACおよびビルオートメーション、水・廃水処理、その他)、ドライブタイプ(電圧形交流ドライブ、電流形交流ドライブ、サーボドライブ、回生ドライブ)、電圧範囲(690ボルト未満の低電圧、690ボルト以上の中電圧)、および地域(ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、その他のヨーロッパ)別にセグメント化されています。市場予測はUSDベースの金額で提供されます。

| 5kW未満 |

| 5kW~50kW |

| 50kW~200kW |

| 200kW超 |

| 製造業 |

| 石油・ガス |

| 発電 |

| HVACおよびビルオートメーション |

| 水・廃水処理 |

| その他 |

| 電圧形交流ドライブ |

| 電流形交流ドライブ |

| サーボドライブ |

| 回生ドライブ |

| 低電圧(690V未満) |

| 中電圧(690V以上) |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 定格出力別 | 5kW未満 |

| 5kW~50kW | |

| 50kW~200kW | |

| 200kW超 | |

| 最終用途産業別 | 製造業 |

| 石油・ガス | |

| 発電 | |

| HVACおよびビルオートメーション | |

| 水・廃水処理 | |

| その他 | |

| ドライブタイプ別 | 電圧形交流ドライブ |

| 電流形交流ドライブ | |

| サーボドライブ | |

| 回生ドライブ | |

| 電圧範囲別 | 低電圧(690V未満) |

| 中電圧(690V以上) | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2030年のヨーロッパ交流ドライブ市場の予測値は?

2030年までに88億3,000万USDに達すると予測されています。

ヨーロッパの需要で最大のシェアを持つ国はどこですか?

ドイツが2024年に27.43%の市場シェアでリードしています。

最も急速に成長している最終用途セグメントはどれですか?

水・廃水処理で、2030年まで6.86%のCAGRで拡大しています。

中電圧ドライブが普及している理由は何ですか?

キロボルト級インバーターがケーブル損失を削減し、系統連系を容易にする大規模洋上風力、地域暖房、水プロジェクトを支援しています。

炭化ケイ素インバーターはどのように採用に影響していますか?

効率を最大3パーセントポイント向上させ、ディレーティングなしに高い周囲温度での動作を可能にし、海洋および採掘ユーザーに訴求しています。

炭素国境調整メカニズムはドライブのアップグレードにどのような影響を与えていますか?

炭素国境調整メカニズムはプロセス産業にリアルタイムのエネルギー使用量を文書化することを強制し、組み込み計量および通信機能を備えたドライブの採用を促進しています。

最終更新日: