エチレンプロピレンジエンモノマー(EPDM)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

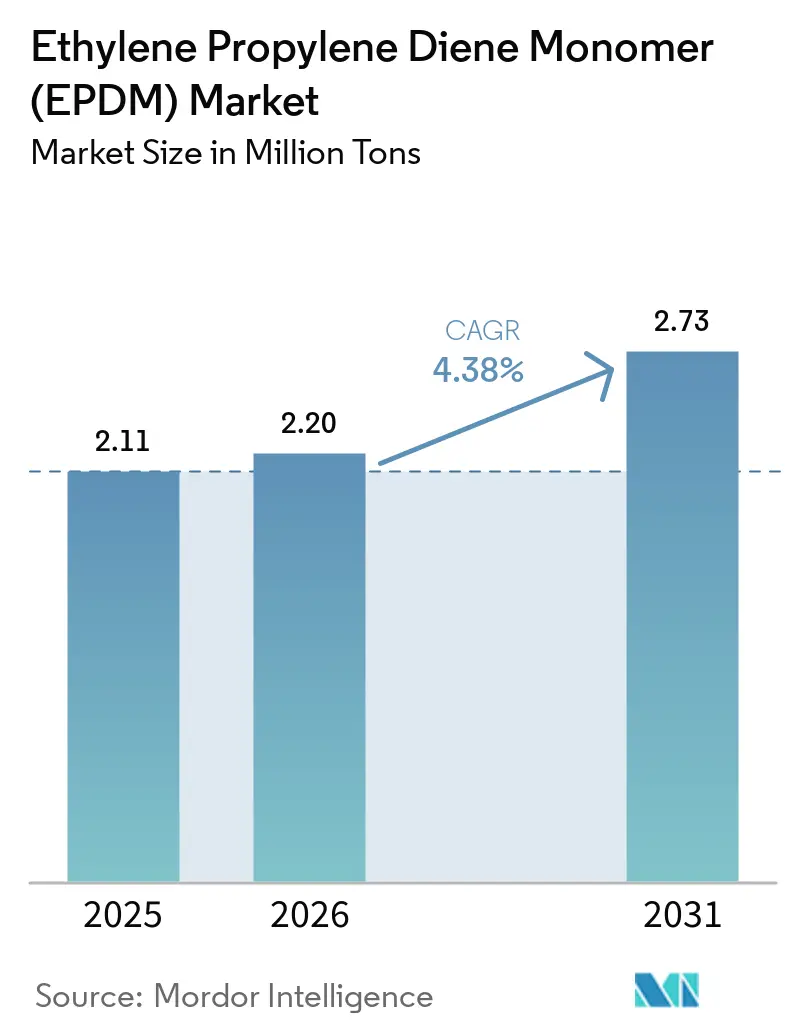

| 市場取引高 (2026) | 2.20 百万トン |

| 市場取引高 (2031) | 2.73 百万トン |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレンプロピレンジエンモノマー(EPDM)市場分析

エチレンプロピレンジエンモノマー市場規模は2025年に211万トンと評価され、2026年の220万トンから2031年には273万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.38%です。内燃機関車のウェザーストリップから電気自動車の熱管理シール向けへと需要がシフトするにつれ、高温での長時間暴露後も圧縮永久ひずみ回復率を一定の閾値以下に維持する過酸化物架橋グレードが熱可塑性代替品を上回るペースで成長しています。2025年までに、アジア太平洋地域は中国の新エネルギー車(NEV)生産の拡大と東南アジアの5Gバックホール光ファイバー展開に牽引され、エチレンプロピレンジエンモノマー市場において大きなシェアを占める見込みです。溶液重合に比べてエネルギー消費量が少ないスラリー重合ルートは、メタロセン触媒の統合により高価な溶媒回収ユニットが不要となり、最も急速な成長を遂げています。バイオ由来グレードがスコープ3炭素削減の主張を強化する中、競争圧力が高まっています。同時に、中東の生産者はエチレン・プロピレン原料の統合を活用し、スポット価格を引き下げることが可能となっています。

主要レポートのポイント

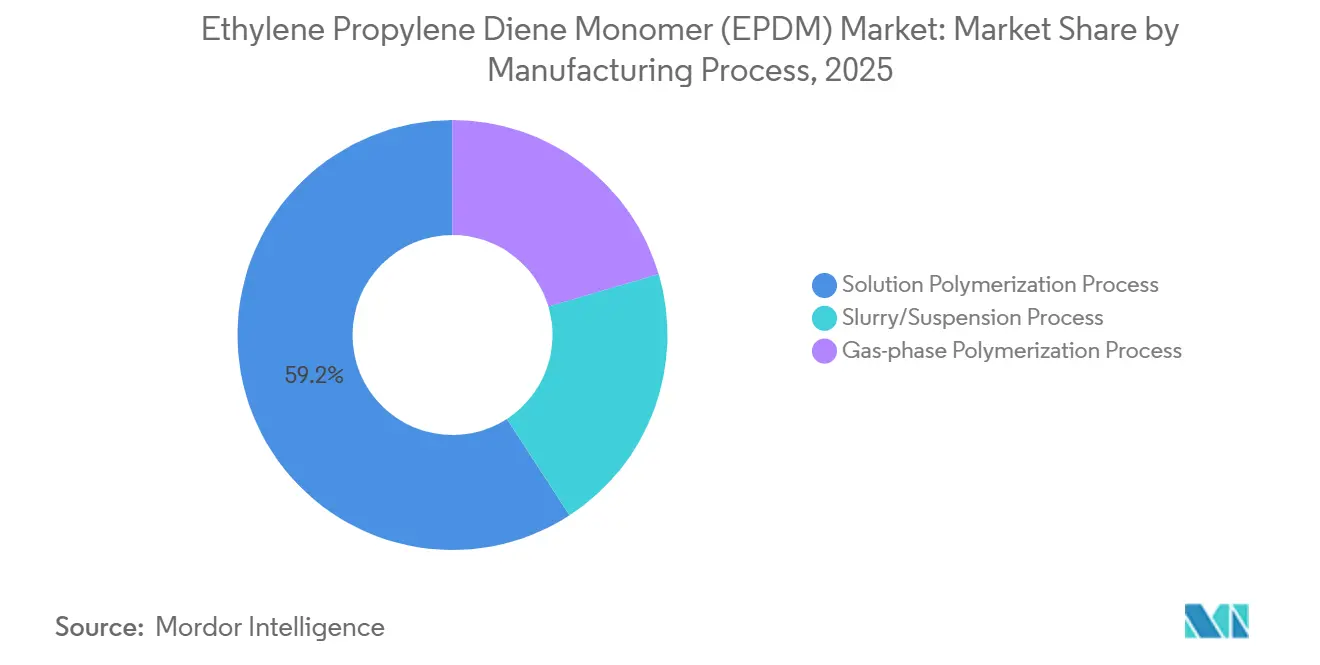

- 製造プロセス別では、溶液重合が2025年のエチレンプロピレンジエンモノマー市場規模の59.16%を占め、スラリー・懸濁重合は2031年にかけてCAGR 4.83%で拡大する見込みであり、各ルートの中で最も高い成長率となっています。

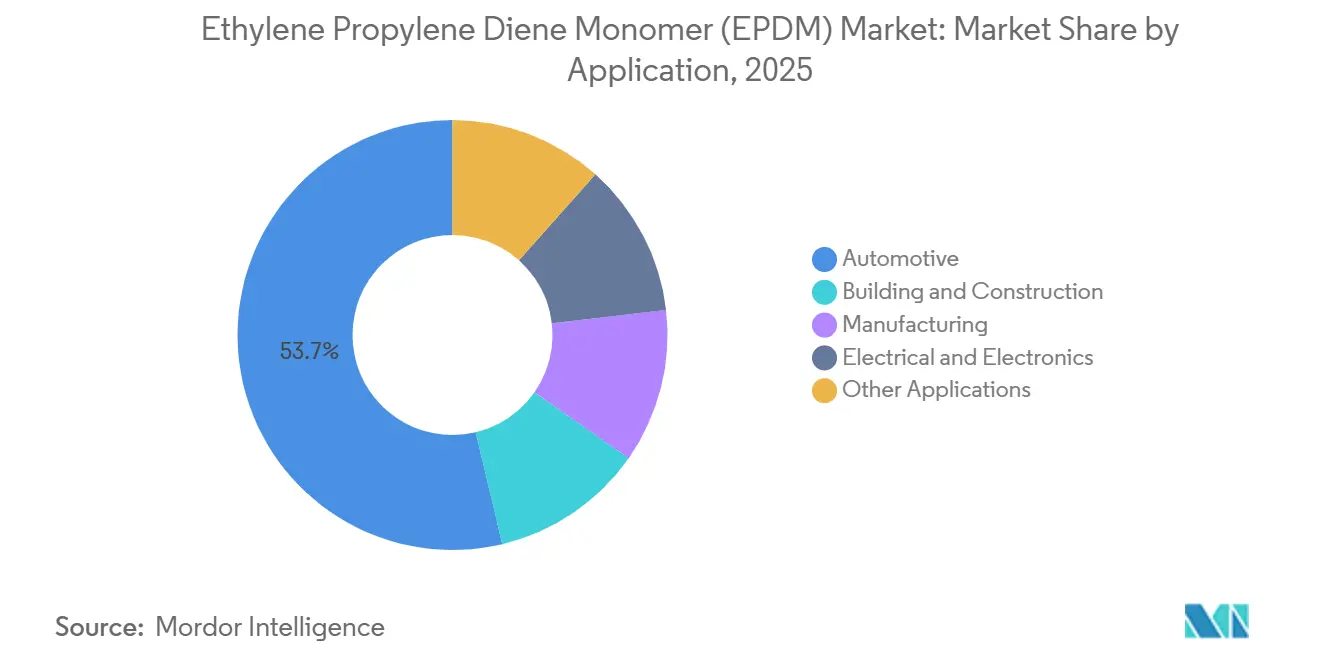

- 用途別では、自動車が2025年のエチレンプロピレンジエンモノマー市場規模の53.72%を占め、2031年にかけてCAGR 4.62%で拡大しています。

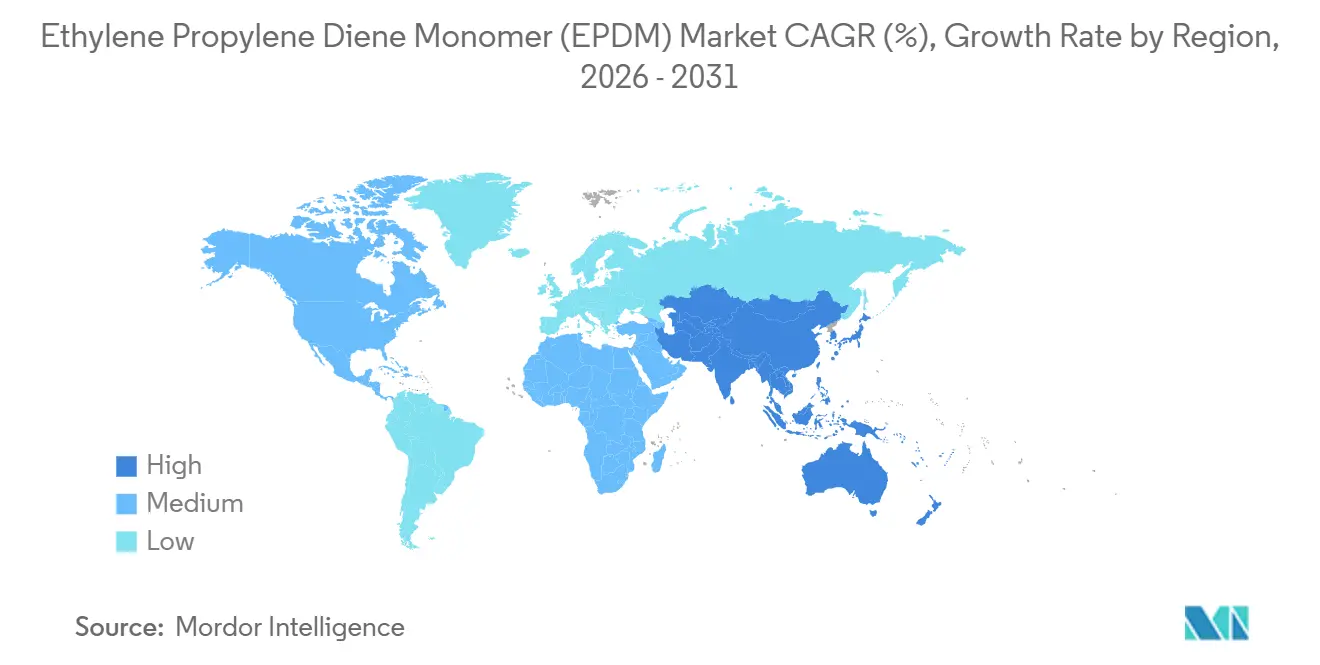

- 地域別では、アジア太平洋が2025年のエチレンプロピレンジエンモノマー市場シェアの56.15%を占め、2031年にかけてCAGR 4.63%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエチレンプロピレンジエンモノマー(EPDM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産の加速によるシールおよびガスケット需要の増加 | +1.2% | 中国、欧州、北米に集中するグローバル | 中期(2〜4年) |

| 5G義務的展開による耐候性ケーブルの需要 | +0.7% | APACが中心、MEAおよびラテンアメリカへの波及 | 短期(2年以内) |

| 精密点滴灌漑チューブの急速な拡大 | +0.5% | インド、中東、北アフリカ、地中海沿岸欧州 | 長期(4年以上) |

| 水素燃料電池インフラにおける高温エラストマーの需要 | +0.4% | 日本、韓国、ドイツ、カリフォルニア州 | 長期(4年以上) |

| OEMによる低VOC内装部品向け過酸化物架橋EPDMへのシフト | +0.9% | 欧州、北米、中国のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV生産の加速によるシールおよびガスケット需要の増加

電気自動車のバッテリーパックには、特定の熱条件下で圧縮永久ひずみ回復率を維持するEPDMが必要であり、これは熱可塑性エラストマーでは達成できない基準です。業界がEV冷却システムにおいてR134aから高圧R744冷媒へとシフトするにつれ、EPDMの非極性主鎖は高いシステム圧力下でも可塑化に抵抗するという優位性を発揮します。2024年、中国は相当数の新エネルギー車(NEV)を生産し、各車両は注目すべき量のEPDMを消費しました。ティア1サプライヤーは、シリコーンの高い原材料コストが経済的な代替を困難にしているため、バッテリー切断ユニットにIP67定格のEPDMガスケットを採用しています。熱的・化学的・機械的ニーズのこの一致が供給の集約をもたらし、重合、コンパウンディング、社内試験に精通した統合生産者が優位に立っています。

5G義務的展開による耐候性ケーブルの需要

グローバルな5G展開には、EPDMジャケット付き電力ケーブルおよび光ファイバーケーブルが必要です。これらのケーブルは、長期間にわたって亀裂を生じることなく熱帯地域のUVおよび塩霧条件に耐えなければなりません[1]ASTM International、「D1149 オゾン耐性」、astm.org。BharatNet IIIの下、インドは2025年までに農村光ファイバーリンクにEPDMまたはLSZH-EPDM化合物を義務付けています。このイニシアチブは相当な追加需要を生み出す見込みです。EPDMは1GHzにおける誘電率が2.3〜2.5の範囲にあり、シリコーンよりも信号損失が少ないです。この優位性により、より密なスモールセルレイアウトが可能となり、サイト取得コストが削減されます。特に、各スモールセルノードには複数の屋外終端が導入されます。この急増により、4Gマクロタワーと比較してEPDMコネクタブーツの需要が8〜12倍に増幅されます。通信プロジェクトが購入を狭い納期ウィンドウに集約するにつれ、アジアのコンパウンダーは高い設備稼働率で操業しています。

精密点滴灌漑チューブの急速な拡大

水ストレスに直面している地域では点滴灌漑の採用が増加しており、年間で顕著な成長が見られます。耐久性で知られるEPDMシールは、肥料、農薬、塩素処理水に対して相当年数にわたって耐えることができます。2025年までに、インドのPMKSY補助金プログラムは数百万ヘクタールをカバーすることに成功し、インラインドリッパー、バルブ、コネクタ向けのEPDM需要を大幅に押し上げました。砂漠環境では、EPDMのサービス寿命はUVおよび化学物質への暴露においてポリエチレンよりも大幅に長くなります。この長寿命は、水節約の長期的な回収を考慮すると、システムのライフタイムコスト削減につながります。中東のインストーラーは、高い現場温度でもバイオフィルム形成に対する耐性があるEPDMを好んでいます。これはPVCシールがすぐに脆化してしまう状況での優位性です。一方、生産者はスポット樹脂価格を安定的に維持し、点滴システムの経済性が農家にとって魅力的であり続けるようにしています。

水素燃料電池インフラにおける高温エラストマーの需要

70 MPaおよび120〜150°Fの温度で動作するプロトン交換膜燃料電池ステーションは、水素透過割れに耐性のある過酸化物架橋EPDMガスケットの使用を必要とします。日本と韓国の水素ロードマップはいずれも、2030年までに多数の充填ステーションの設置を計画しています。各ステーションは高温シールを使用する見込みであり、年間で相当量のEPDM需要をもたらします。ドイツのH2 MobilityネットワークはDIN EN 17124に規定された仕様に準拠しており、日本・韓国の要求を反映しています。この整合性は欧州の生産者に有利な機会を提供しており、過酸化物架橋グレードは硫黄架橋品に対して価格プレミアムを享受しています。北米では、カリフォルニア州のクリーン輸送プログラムが2026年に水素充填ハブへの資金を指定するという重要な動きを見せており、この地域の特殊需要の高まりを裏付けています。さらに、化合物検証ラボを備えた統合生産者は長期供給契約を締結しています。これは、燃料電池スタックのOEMがプラットフォーム承認を付与する前に耐久性データを義務付けているため、極めて重要です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱可塑性ポリオレフィン(TPO)エラストマーとの競合 | -0.8% | 北米、欧州(自動車外装部品) | 短期(2年以内) |

| 石油系ポリマーの炭素集約度への精査 | -0.5% | 欧州(CBAM)、カリフォルニア州(SB 253)、中国(デュアルコントロール政策) | 中期(2〜4年) |

| EPDMクラム用途に対するマイクロプラスチック規制の迫り来る制限 | -0.5% | 欧州(REACH 第78項)、北米(州レベルの禁止)、APAC(新興規制) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熱可塑性ポリオレフィン(TPO)エラストマーとの競合

自動車外装部品では、インモールド塗装を可能にし塗装ラインのサイクルタイムを短縮するなどの利点からTPOの採用が増加しています[2]Society of Plastics Engineers、「TPO加工の優位性」、4spe.org。脱硫加工によるリサイクルコストが発生するEPDMクラムとは異なり、TPOはこのプロセスなしに再粉砕が可能です。2024年以降、北米のOEMは小型トラックにおけるTPO含有量を増加させており、年間でEPDMの置き換えが進んでいます。EUおよびカリフォルニア州のEPRルールによって課される使用済み製品費用がこのシフトをさらに加速させています。しかし、EPDMは寒冷地シーリングにおいて大きなシェアを維持しています。これはTPOが低温で脆化するのに対し、EPDMははるかに低い温度でも柔軟性を保つためです。これに対応して、生産者はEPDMの弾性とポリプロピレンキャリアのリサイクル性を組み合わせた熱可塑性加硫物(TPV)に転換しています。

石油系ポリマーの炭素集約度への精査

従来のEPDMはkg当たり相当量のCO₂eを排出しており、OEMのスコープ3上限を超えています。2026年からEUの炭素国境調整メカニズム(CBAM)は、脱炭素化証明書のない輸入EPDMに課徴金を課します。2024年に導入されたDowのNORDEL RENは、バイオ原料マスバランスアプローチを用いて炭素フットプリントを大幅に削減しています。しかし、プレミアム価格が付くため、欧州と中国のハイエンド電気自動車ブランドへの採用に限定されています。カリフォルニア州のSB 253は、2026年から一定の収益閾値を超える企業に対してスコープ3排出量の開示を義務付けており、建設サプライチェーンへの精査が強まっています。バイオナフサの生産量が化石由来に比べて大幅に少ないため、バイオ由来EPDMは2027年まで世界全体の数量の小さな割合に留まると予測されています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:スラリールートがコスト効率で優位に

溶液重合プロセスは2025年の世界生産量の59.16%を担いました。しかし、40〜60°Cで操業し溶媒回収が不要なスラリー・懸濁プロセスは、2031年にかけてCAGR 4.83%で最も急速に成長するルートとして台頭し、顕著な成長を達成しながらエネルギー消費を削減しています。スラリー反応器でのメタロセン触媒の活用により、エチレン分布が向上し、ENBの高コスト消費が抑制されました。コスト優位性は明確で、グリーンフィールドのスラリープラントは溶液ユニットと比較して年産トン当たりの費用が低くなりました。この価格差がインドおよび東南アジアでの能力拡張を促進しました。溶液ルートは過酸化物架橋グレードおよび超高分子量グレードでリードを維持し続けた一方、スラリー生産者は接着性が重要な用途のギャップを埋めるために反応器後の無水マレイン酸グラフト化を開始しました。

地域トレンドがこの進化を浮き彫りにしました。Kumho Polychemの麗水ユニットは相当な能力を持ち、超低温スラリー重合を採用することで冷凍コストを顕著に削減しました。一方、2022年に拡張されたARLANXEOの常州ラインは、輸送コスト優位のスラリーグレードを活用して中国の成長する建設・ケーブルセクターに対応しました。投資家はデュアル資本戦略を採用し、数量向けにスラリー生産を拡大しながら高マージンの特殊品向けに溶液ラインを維持しました。この戦略的バランスがエチレンプロピレンジエンモノマー市場のサプライヤー間の資本配分を再定義しました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:自動車の優位性がセグメント二極化を覆い隠す

自動車は2025年のエチレンプロピレンジエンモノマー市場規模の53.72%を占め、2031年にかけてCAGR 4.62%で拡大しています。バッテリーエンクロージャーおよびクーラントホース向けEVシーリングの需要が年間成長を続ける一方、従来の内燃機関マウントおよびラジエーターホースは減少傾向にあります。この乖離は、より一般的な硫黄架橋品の需要が停滞する中でも、高マージンの過酸化物架橋エチレンプロピレンジエンモノマーグレードの市場シェアが上昇していることを示しています。建築・建設セクターは2位に位置し、EUの効率義務化から恩恵を受けています。サービス寿命を延長し冷房エネルギー消費を削減できる反射型EPDMルーフィングメンブレンが成長を牽引しています。一方、電気・電子セクターは5Gケーブルジャケットおよびデータセンター電源コードにおけるハロゲンフリー難燃性の需要に牽引されて拡大しています。

産業用ゴム製品は鉱業・化学品の設備投資サイクルに影響を受けて成長しています。対照的に、精密点滴灌漑、人工芝、家電などのセクターはPVCおよびフタル酸エステルに対する規制制限に牽引されて総じて成長しています。地域別の嗜好は明確で、アジア太平洋地域のエチレンプロピレンジエンモノマー市場は自動車・電子機器に偏重し、北米は建設改修を好み、欧州は2025年のVOC規制強化後に特殊過酸化物架橋内装品に傾いています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のエチレンプロピレンジエンモノマー市場において世界数量の56.15%をリードし、中国のNEV生産、インドの点滴灌漑推進、東南アジアの5G光ファイバー展開がコンパウンド需要を押し上げ、2031年にかけてCAGR 4.63%で成長する見込みです。三井化学の市原工場は相当な能力を持ち、プレミアムメタロセングレードを目指しています。一方、2024年にSK GeocentricとのMOUを締結した後、Kumho Polychemは麗水工場をISSC PLUSバイオ由来ゴムの生産に向けて舵を切っています。中国の沿岸省は欧州輸出基準を満たす過酸化物架橋仕様にプレミアムを支払っており、国内で差別化された価格体系をもたらしています。

北米は2025年に注目すべき市場シェアを獲得しました。自動車の停滞が数量成長を制限する中、Dowのプラクミン工場は操業を再開し、輸出向けバイオ由来NORDEL RENを生産しています。同時に、Lion Elastomersは水性エマルジョン向けの仕上げラインを追加して操業を強化しています。メキシコのコンパウンダーは、米国EV組立のニアショアリングとカリフォルニア州SB 253炭素報告義務の下での特殊需要の高まりに牽引されて顕著な成長を遂げています。

欧州は2025年に相当なシェアを保持しているものの、高エネルギーコストがマージンを圧迫し、最も低い成長率を経験しています。市場動向に対応して、LANXESSはマール工場の閉鎖後、ヘーレン工場を過酸化物架橋およびバイオ由来生産に重点を置くよう近代化しました。低迷するEU自動車生産に対抗するため、Versalisはフェラーラのスラリーグレードを北アフリカおよび中東に戦略的に輸出しています。

南米、中東・アフリカは世界数量の小さな部分を構成しています。ExxonMobilのKEMYAジョイントベンチャーは低コスト原料を活用し、アジアのスポットレートを下回る価格設定で地域マージンに圧力をかけています。ブラジルはインフラ支出を背景に回復を見せており、湾岸諸国のプレイヤーはコモディティベールゴムの輸出にとどまらず、より大きな付加価値を獲得するために下流コンパウンディングハブへの投資を進めています。

競合環境

エチレンプロピレンジエンモノマー(EPDM)市場は中程度に集約されています。中東の生産者はエチレン・プロピレンの統合ストリームを活用してグローバル価格を下回る価格設定を行い、北米・欧州のユニットを休止または過酸化物架橋ルーフィングメンブレンや水性EPDMエマルジョンなどの特殊品へのピボットに追い込んでいます。破壊的なコンパウンダーはポリアミドおよび金属基材と適合する無水マレイン酸グラフトEPDMを投入し、機械的締結具が省略される軽量化アセンブリでの用途を拡大しています。中国工場からのメタロセンEPDMは、かつて二桁の価格プレミアムを正当化していた狭い組成分布プロファイルを国内生産者が再現するにつれ、西側の技術レントを脅かしています。ホワイトスペース成長は水素シーリングおよびサーキュラーエコノミー義務を満たすバイオTPVブレンドにあります。Lion ElastomersとEmulcoは水性エマルジョンを商業化し、EPDMを低VOCコーティングに位置付けており、DowとKumhoはEU CBAMおよびカリフォルニア州SB 253の下で自動車メーカーのスコープ3目標達成を支援するバイオ由来ラインを認証しています。

エチレンプロピレンジエンモノマー(EPDM)産業リーダー

ARLANXEO

Exxon Mobil Corporation

SK geocentric Co., Ltd.

Dow

Kumho P&B Chemicals (Kumho Polychem)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Trelleborg Sealing Solutionsは、製品の炭素フットプリントを最大55%削減するよう設計された新しいEPDMゴムグレードを発表しました。これらのエチレンプロピレンジエンモノマー(EPDM)ゴムグレードは、70ショアAおよび80ショアAのバリアントで提供されています。

- 2025年8月:ARLANXEOはインドでISSC PLUSの認証を受けたKeltan Eco-BおよびEco-BCグレードを発売し、従来のゴムと同等の性能を持つバイオベースのEPDM代替品を提供しています。

グローバルエチレンプロピレンジエンモノマー(EPDM)市場レポートの調査範囲

エチレンプロピレンジエンモノマー(EPDM)は共重合体であり、そのエラストマーは耐熱性、耐オゾン・耐候性、耐老化性などの特性を示します。自動車産業、屋根材、防水など様々な用途に使用されています。

エチレンプロピレンジエンモノマー(EPDM)市場は、製造プロセス、用途、地域によってセグメント化されています。製造プロセス別では、溶液重合プロセス、スラリー・懸濁プロセス、気相重合プロセスにセグメント化されています。用途別では、自動車、建築・建設、製造、電気・電子、その他の用途にセグメント化されています。本レポートは主要地域の27カ国におけるエチレンプロピレンジエンモノマー(EPDM)の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| 溶液重合プロセス |

| スラリー・懸濁プロセス |

| 気相重合プロセス |

| 自動車 |

| 建築・建設 |

| 製造 |

| 電気・電子 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | 溶液重合プロセス | |

| スラリー・懸濁プロセス | ||

| 気相重合プロセス | ||

| 用途別 | 自動車 | |

| 建築・建設 | ||

| 製造 | ||

| 電気・電子 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルEPDM生産においてシェアを拡大している製造ルートはどれですか?

スラリー・懸濁重合は、溶液プロセスと比較してエネルギー使用量と資本集約度を低下させるため、2025年においてCAGR 4.83%で最も急速に成長するルートです。

通信インフラにおけるEPDM採用を促進しているものは何ですか?

5G展開にはUVおよびオゾン耐性のあるケーブルジャケットが必要であり、EPDMはIEC 60502耐候性試験を満たし、信号損失を最小化する有利な誘電率を持っています。

TPOとの競合はEPDM需要にどのような影響を与えますか?

TPOはリサイクル性とインモールド塗装が組立コストを削減する自動車外装部品においてEPDMを置き換え、北米でのEPDM使用量を減少させています。

EPDM市場の現在のグローバル需要と2031年までの予想成長はどのくらいですか?

エチレンプロピレンジエンモノマー市場規模は2025年に211万トンと評価され、2026年の220万トンから2031年には273万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.38%です。

最終更新日: