Tamaño y Participación del Mercado de Epiclorhidrina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

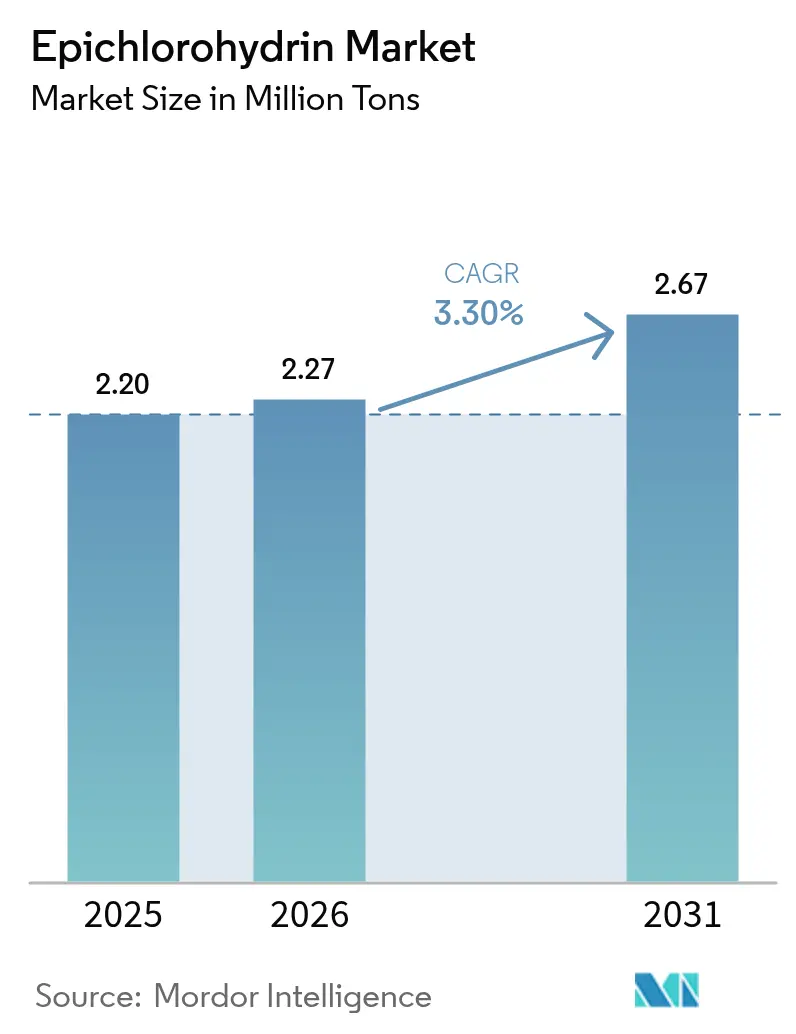

| Volumen del Mercado (2026) | 2.27 Millones de toneladas |

| Volumen del Mercado (2031) | 2.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

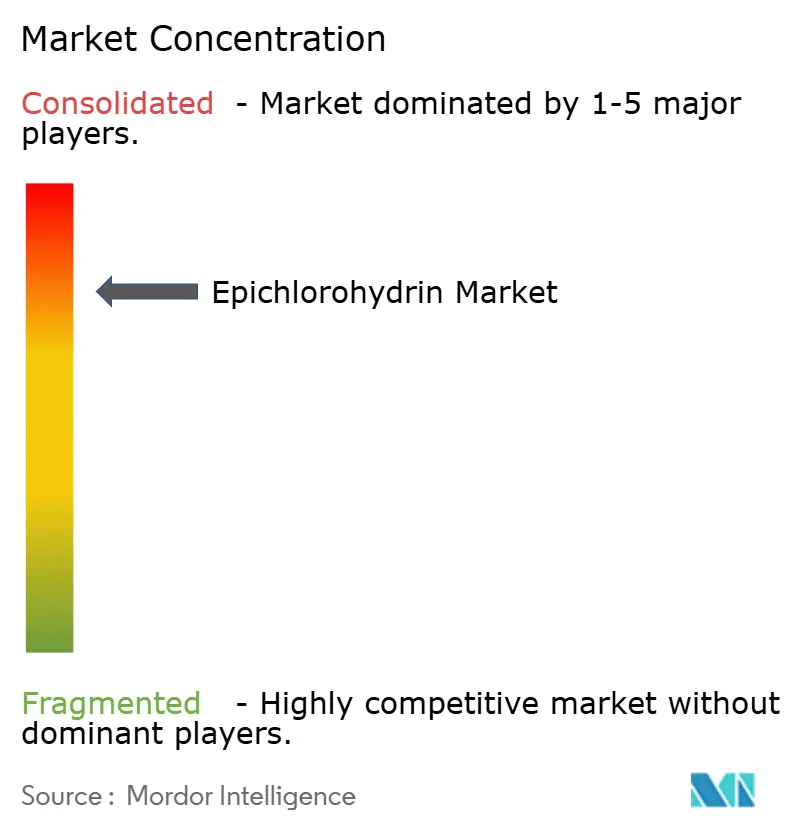

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Epiclorhidrina por Mordor Intelligence

El tamaño del Mercado de Epiclorhidrina en 2026 se estima en 2,27 millones de toneladas, creciendo desde el valor de 2025 de 2,20 millones de toneladas, con proyecciones para 2031 que muestran 2,67 millones de toneladas, creciendo a una CAGR del 3,30% durante 2026-2031. El crecimiento en volumen proviene principalmente de la expansión del sector de resinas epoxi, las nuevas adiciones de capacidad en Asia-Pacífico y la creciente sustitución de rutas de petróleo por procesos basados en glicerina. Los participantes de la industria están ampliando la integración vertical hacia las resinas epoxi aguas abajo para amortiguar las fluctuaciones de materias primas, mientras que las inversiones en tecnologías de materias primas renovables reducen los costos de cumplimiento en regiones que endurecen los límites de emisiones. Aunque América del Norte y Europa enfrentan mayores costos energéticos y normas más estrictas de contaminación del aire, la actividad global de construcción, las instalaciones de energía renovable y la miniaturización de dispositivos semiconductores continúan ampliando el alcance de las aplicaciones y sosteniendo la demanda a largo plazo de epiclorhidrina.

Conclusiones Clave del Informe

- Por tipo, los grados a base de petróleo retuvieron una participación del 87,78% en el mercado de epiclorhidrina en 2025; los grados de base biológica están preparados para avanzar a una CAGR del 3,96% hasta 2031, superando al mercado en general.

- Por aplicación, las resinas epoxi captaron el 86,20% del tamaño del mercado de epiclorhidrina en 2025 y se espera que se expandan a una CAGR del 3,92% hasta 2031.

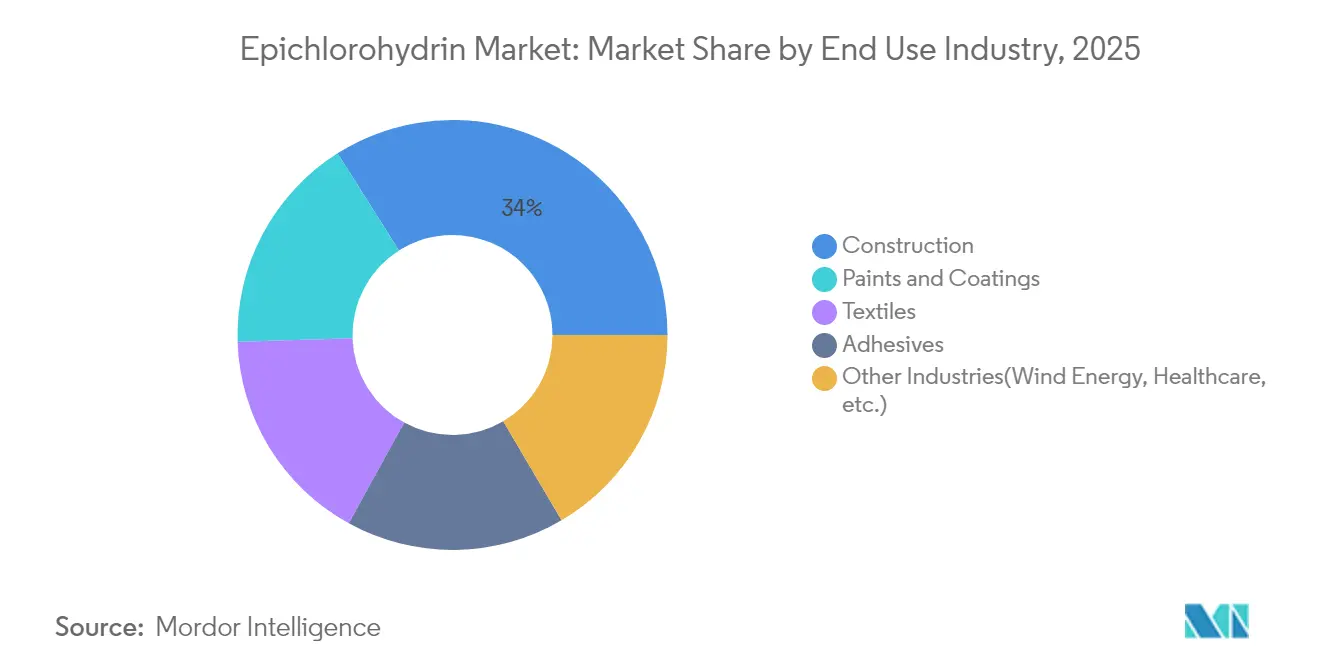

- Por uso final, la construcción representó el 33,98% de la demanda de epiclorhidrina en 2025, mientras que los usos en energía eólica y atención médica juntos registran la CAGR más rápida del 4,04% hasta 2031.

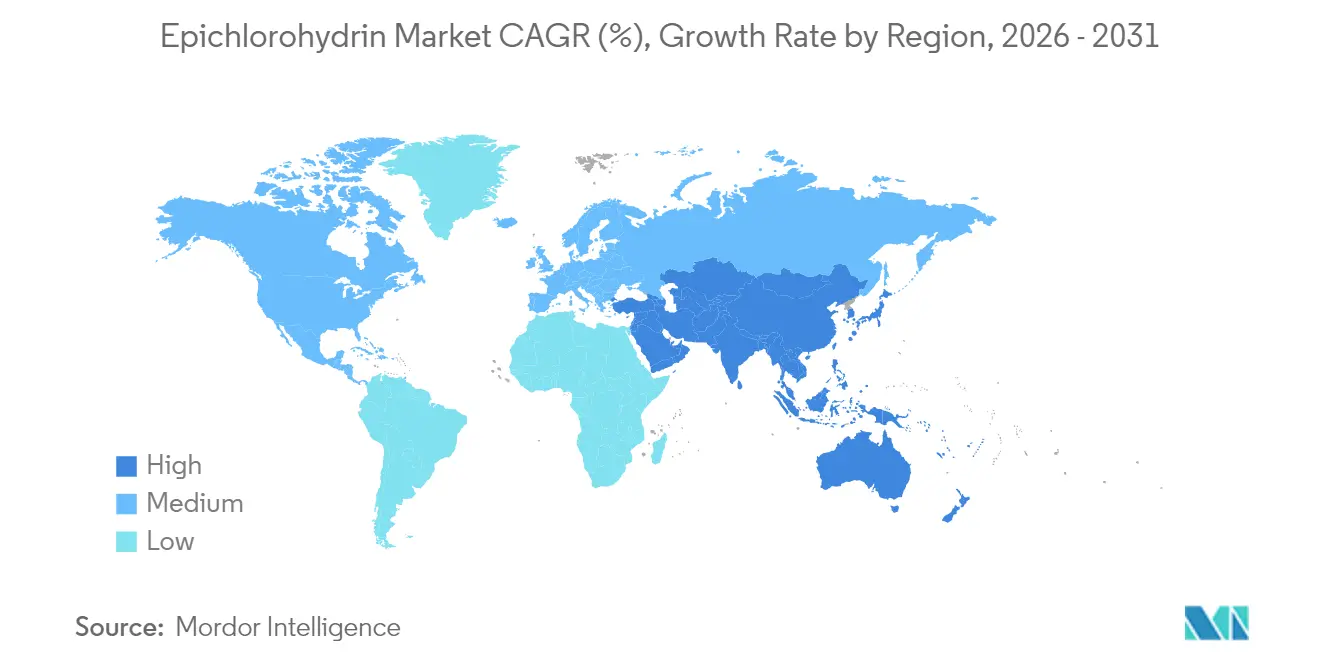

- Por geografía, Asia-Pacífico concentró el 58,72% de la demanda global en 2025 y se proyecta que crezca más rápido con una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Epiclorhidrina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia materias primas de base biológica | +0.7% | Global; ganancias tempranas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de resinas epoxi | +1.2% | Global | Corto plazo (≤ 2 años) |

| Repunte de la actividad en construcción | +0.5% | Asia-Pacífico; América del Norte | Mediano plazo (2-4 años) |

| Fabricación de palas para turbinas eólicas | +0.4% | Europa; América del Norte; China | Mediano plazo (2-4 años) |

| Creciente inversión en encapsulación de semiconductores | +0.3% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Disponibilidad de Materias Primas de Base Biológica Impulsa el Crecimiento Sostenible

Un excedente creciente de glicerina cruda proveniente del biodiésel ha reforzado el argumento económico para la producción de glicerina a epiclorhidrina. Las plantas que utilizan la tecnología Epicerol reducen las emisiones de CO₂ en un 60% y la generación de aguas residuales hasta cuarenta veces en comparación con las rutas de propileno, cumpliendo con las regulaciones de carbono más estrictas y calificando para incentivos de química verde. Los costos de producción de alrededor de EUR 1.697 / tonelada están ahora al alcance de los precios de mercado vigentes, reduciendo la brecha de rentabilidad a medida que los precios de la glicerina se suavizan. AGC Chemicals Europe comercializó EPINITY en 2024, y Epigral Limited inició la fabricación nacional en India utilizando la misma tecnología, lo que subraya una adopción acelerada. A medida que más jurisdicciones imponen divulgaciones de carbono en el ciclo de vida, la epiclorhidrina de base biológica ofrece a los productores una vía creíble para asegurar acuerdos de suministro a largo plazo con clientes enfocados en la sostenibilidad.

El Aumento del Consumo de Resinas Epoxi Amplifica la Demanda Central

Las resinas epoxi absorben más del 86% de la producción global de epiclorhidrina, anclando el crecimiento de referencia para el mercado de epiclorhidrina. Las mejoras de infraestructura, los recubrimientos industriales protectores y los compuestos avanzados para automoción y aeroespacial continúan ampliando el uso del epoxi, mientras que la miniaturización electrónica exige grados de resina de alta pureza y bajo contenido de cloro. El complejo de resinas epoxi de USD 120 millones de DCM Shriram en Gujarat ejemplifica la integración hacia atrás regional diseñada para asegurar el suministro cautivo de epiclorhidrina. A medida que los fabricantes de recubrimientos introducen líneas a base de agua y sin disolventes para cumplir con las normas de compuestos orgánicos volátiles, la demanda de epoxi por metro cuadrado aumenta, extendiendo el horizonte de crecimiento hasta 2030.

La Expansión del Sector de la Construcción Sustenta la Absorción de Volumen

Aunque las tasas de interés más altas moderaron los inicios de vivienda en Occidente en 2024, los programas de estímulo en China, India y Estados Unidos mantienen en marcha proyectos de transporte, comerciales y residenciales a gran escala. Los pisos duraderos, los recubrimientos de barras de refuerzo resistentes a la corrosión y los adhesivos estructurales unidos con epoxi dependen de resinas derivadas de epiclorhidrina. Los mandatos gubernamentales para vidas de diseño más largas y menores costos de mantenimiento impulsan a los constructores hacia sistemas epoxi con declaraciones ambientales de producto certificadas, reforzando un consumo estable incluso durante las recesiones cíclicas. El segmento retiene la mayor participación individual en la demanda de uso final, lo que garantiza que la actividad de construcción siga siendo una carga confiable para las futuras expansiones de capacidad.

La Fabricación de Palas para Turbinas Eólicas Amplía el Alcance de las Aplicaciones

Los objetivos globales de energía renovable han acelerado los despliegues de parques eólicos, impulsando la demanda de palas compuestas. Las matrices epoxi a base de epiclorhidrina ofrecen la alta temperatura de transición vítrea y la resistencia a la fatiga requeridas para palas cada vez más largas. Resultados recientes de laboratorio muestran que los aditivos epoxi de disulfuro crean redes covalentes adaptables, lo que permite reprocesar las secciones de las palas manteniendo la integridad estructural. Dicha reciclabilidad aborda la creciente preocupación por los residuos de palas en vertederos, y se espera que la presión regulatoria para soluciones de fin de vida útil canalice volúmenes adicionales hacia sistemas epoxi de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.6% | Global | Corto plazo (≤ 2 años) |

| Costos de cumplimiento relacionados con el medio ambiente | -0.8% | América del Norte; Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de resinas alifáticas no epoxi | -0.3% | Europa, América del Norte | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Las Fluctuaciones en los Precios de las Materias Primas Presionan los Márgenes

Los precios del propileno y la sosa cáustica continuaron oscilando ampliamente en 2024, reflejando la incertidumbre global en los precios de la energía y las interrupciones periódicas en las unidades de cloro-álcali. Si bien los proveedores asiáticos se beneficiaron temporalmente de menores costos de producción, los productores europeos lidiaron con altas tarifas eléctricas, comprimiendo los márgenes. Las empresas con activos integrados de cloro-álcali han compensado parcialmente la volatilidad, pero los productores sin cobertura enfrentan una compresión de márgenes que puede retrasar los planes de eliminación de cuellos de botella. Las unidades de base biológica proporcionan una base de costos alternativa, pero siguen expuestas a los precios de la glicerina vinculados a las políticas de biodiésel. Las estrategias de cobertura y la diversificación de fuentes de suministro se mantienen, por tanto, en la vanguardia de las prácticas de adquisición durante 2025-2026.

El Endurecimiento de las Regulaciones Ambientales Eleva la Carga de Cumplimiento

Las enmiendas de 2024 de la Agencia de Protección Ambiental de los Estados Unidos a las NESHAP y NSPS exigen controles adicionales de ventilación que en conjunto reducen 1.372 toneladas por año de emisiones de contaminantes atmosféricos peligrosos de las instalaciones químicas[1]Agencia de Protección Ambiental, "Análisis de Impacto Regulatorio para las Normas Finales de Desempeño para Nuevas Fuentes de la Industria de Fabricación de Productos Químicos Orgánicos Sintéticos y Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos para la Industria de Fabricación de Productos Químicos Orgánicos Sintéticos y la Industria de Polímeros y Resinas de los Grupos I y II," epa.gov . Disposiciones similares en Canadá ahora requieren notificación para usos en productos de consumo que superen el 0,1% de epiclorhidrina en peso/peso [2]Gobierno de Canadá, "Orden 2024-87-20-01 que modifica la Lista de Sustancias Domésticas," gazette.gc.ca. Los gastos de capital para depuradores, sistemas de antorcha y mejoras de detección de fugas elevan los costos operativos y favorecen a las plantas con diseños modernos de bajas emisiones o vías de materias primas renovables. Si bien estas normas mejoran los resultados de salud comunitaria, pueden pesar sobre la rentabilidad a corto plazo y empujar la producción marginal hacia regiones con marcos regulatorios más ligeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados de Base Biológica Ganan Impulso

La epiclorhidrina derivada del petróleo retuvo una participación del 87,78% del consumo global en 2025, equivalente a 1.931,16 kilotones, aunque los volúmenes de base biológica crecieron más rápido, cerrando el año en 268,84 kilotones. Se espera que el tamaño del mercado de epiclorhidrina atribuible a la producción de base biológica se expanda a una CAGR del 3,96%, impulsado por los incentivos de política para productos químicos de bajo carbono y la creciente disponibilidad de glicerina proveniente de corrientes de biodiésel. En contraste, se proyecta que la ruta a base de petróleo quede casi 70 puntos básicos por debajo del mercado general de epiclorhidrina en crecimiento, debido al aumento de las tarifas de carbono en Europa y el gradual cambio de los clientes multinacionales hacia cadenas de suministro más ecológicas.

Los productores que emplean la tecnología Epicerol reportan consistentemente huellas de gases de efecto invernadero un 60% menores y reducciones de hasta cuarenta veces en la descarga de aguas residuales en comparación con la vía de cloración de alilo. Los primeros adoptantes en Asia, especialmente en Tailandia e India, demuestran que las unidades de base biológica pueden alcanzar economías de escala por encima de 50 ktpa, lo que alienta a otras empresas de cloro-álcali a licenciar tecnología similar. A lo largo del horizonte de pronóstico, las ganancias incrementales de eficiencia y los potencialmente menores precios de la glicerina pueden comprimir la prima de costo, permitiendo que los grados de base biológica penetren en líneas de encapsulación electrónica de nicho donde el cloro ultrabajos es fundamental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Resinas Epoxi Preservan su Dominio

Las resinas epoxi absorbieron 1.896,4 kilotones en 2025, lo que representa el 86,20% de la demanda total. Su CAGR del 3,92% hasta 2031 garantiza que el mercado de epiclorhidrina continúe siguiendo el crecimiento del sector epoxi. La construcción, los recubrimientos protectores y los laminados eléctricos lideran la absorción de volumen, mientras que los compuestos avanzados en aeroespacial y energía eólica suministran grados de mayor valor. La participación del mercado de epiclorhidrina asociada con los floculantes para tratamiento de agua se mantiene modesta pero estable, ya que las estrictas normas de agua potable limitan los residuos de monómero permitidos.

La encapsulación de semiconductores representa un nicho premium de rápido crecimiento. Las solicitudes de patentes que describen sistemas epoxi de bajo contenido de cloro en partes por millón subrayan la búsqueda de la industria por mayor conductividad térmica y mínima deformación durante la soldadura por reflujo. Aunque los volúmenes son comparativamente pequeños, sus elevados márgenes influyen en los productores para mantener trenes de purificación dedicados. Mientras tanto, el escrutinio regulatorio sobre la posible migración de monómeros en el agua potable impulsa la I+D continua hacia procesos de residuos ultrabajos, preservando la relevancia de la industria de epiclorhidrina en aplicaciones críticas para la seguridad.

Por Industria de Uso Final: La Construcción Mantiene el Liderazgo a Pesar de los Vientos en Contra

El sector de la construcción consumió 747,56 kilotones de productos derivados de epiclorhidrina en 2025, o el 33,98% de la demanda global. Los proyectos de infraestructura urbana en India y el Sudeste Asiático compensaron el menor gasto residencial en Europa, permitiendo al segmento registrar un modesto crecimiento interanual. Los recubrimientos de pisos interiores, la lechada resistente a productos químicos y las superposiciones de concreto unidas con epoxi anclan el consumo de referencia, mientras que los mandatos gubernamentales para materiales de construcción ecológicos promueven formulaciones de alto contenido de sólidos y bajo contenido de compuestos orgánicos volátiles que intensifican el uso de epiclorhidrina por superficie terminada.

Las pinturas y recubrimientos ocuparon el segundo lugar y se beneficiaron de una rápida recuperación en la producción de fabricantes de equipos originales automotrices y el gasto en defensa. Los adhesivos para madera de ingeniería y ensamblajes estructurales mantuvieron un crecimiento de un solo dígito medio, ilustrando la sustitución continua de sistemas a base de disolventes. Los sectores emergentes —compuestos para energía eólica, dispositivos médicos y elastómeros especiales— en conjunto registran la CAGR más rápida del 4,04%. Los fabricantes que apuntan a estos nichos despliegan estrategias de diferenciación de grados, como epoxis ultrapuros o modificados con elastómeros, para asegurar mayores márgenes de contribución, diversificando así los flujos de ingresos más allá de las tendencias cíclicas de la construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró la demanda global con 1.291,84 kilotones en 2025, equivalente al 58,72% del mercado de epiclorhidrina. El crecimiento continuo a una CAGR del 4,12% surge de la sólida expansión de las resinas epoxi aguas abajo, las inversiones en capacidad en India y la política industrial china que enfatiza la autosuficiencia en materiales avanzados. Los productores regionales se benefician del acceso a propileno a precios competitivos y de una infraestructura de inversión favorable, mejorando la agilidad de la cadena de suministro. Por lo tanto, se espera que el tamaño del mercado de epiclorhidrina en Asia-Pacífico amplíe su ventaja sobre otras regiones para 2031.

América del Norte mantiene un consumo significativo de alto valor en compuestos aeroespaciales, encapsulación de semiconductores y recubrimientos especiales. Sin embargo, las modernizaciones de control de emisiones exigidas bajo las normas revisadas de la Agencia de Protección Ambiental introducen gastos de capital que pueden alentar importaciones incrementales de grados de base biológica producidos en Asia. Europa enfrenta desafíos paralelos: altos costos energéticos, menor crecimiento del PIB y estrictos esquemas de fijación de precios del carbono comprimen los márgenes, lo que impulsa la consolidación de formuladores de epoxi más pequeños. No obstante, el financiamiento de la Unión Europea para la construcción de parques eólicos marinos y gigafábricas de baterías garantiza nichos de demanda selectiva para derivados premium de epiclorhidrina.

América Latina, Oriente Medio y África en conjunto representan menos del 10% de los volúmenes globales, pero presentan potencial a largo plazo. Las concesiones de infraestructura de Brasil y las agendas de diversificación química de Arabia Saudita crean grupos de demanda localizados. Si bien el consumo per cápita es actualmente bajo, la creciente urbanización y los objetivos de energía renovable prometen un crecimiento incremental que los proveedores globales pueden capturar mediante el despliegue de terminales de importación y centros regionales de mezcla.

Panorama Competitivo

El mercado global de epiclorhidrina está concentrado, con actores clave que aprovechan la integración vertical para mitigar la volatilidad de los costos de las materias primas y asegurar salidas cautivas. La red de cloro-álcali de AGC en el Sudeste Asiático apoya los mercados domésticos y de exportación, mientras que su línea EPINITY mejora la sostenibilidad. Los productores indios como Epigral se están expandiendo rápidamente, ya que la empresa ha aprobado un aumento de capacidad de 100 ktpa en Dahej para satisfacer la demanda doméstica y de exportación. Los licenciantes de tecnología como Technip Energies impulsan la sostenibilidad con procesos basados en glicerina. Las prioridades estratégicas incluyen la optimización de activos en instalaciones existentes, la co-ubicación cerca de centros de energía renovable y el uso de materias primas biogénicas para cumplir los objetivos, mientras que las asociaciones con sectores aguas abajo impulsan la demanda y las oportunidades de venta cruzada.

Líderes de la Industria de Epiclorhidrina

Solvay

Sumitomo Chemical Co., Ltd.

Olin Corporation

Shandong Haili Chemical Industry Co., Ltd.

Grasim Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: El Consejo de Administración de Epigral aprobó un plan para duplicar la capacidad de epiclorhidrina en su instalación de Dahej en Gujarat. La capacidad se incrementará en 50.000 TPA, llevando el total a 100.000 TPA, anticipando un aumento en la demanda en los próximos años.

- Febrero de 2024: DCM Shriram Chemicals invirtió USD 120 millones en una planta de resinas epoxi, complementando su planta integrada de epiclorhidrina (ECH). La planta de ECH está programada para su finalización en 2025.

Alcance del Informe del Mercado Global de Epiclorhidrina

La epiclorhidrina es un intermediario químico altamente reactivo. En su forma pura, la epiclorhidrina es un líquido claro e incoloro. La presencia de un anillo epóxido y un átomo de cloro en la molécula permite que la epiclorhidrina experimente fácilmente diversas reacciones químicas con muchos tipos de compuestos, lo que le otorga un uso amplio como intermediario químico. El mercado de epiclorhidrina está segmentado por producto, tipo, aplicación y geografía. Por producto, el mercado está segmentado en epiclorhidrina. Por tipo, el mercado está segmentado en epiclorhidrina a base de petróleo y epiclorhidrina de base biológica. Por aplicación, el mercado está segmentado en resinas epoxi, glicerina sintética, elastómeros de epiclorhidrina, productos químicos especiales para tratamiento de agua y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de epiclorhidrina en 13 países de las principales regiones. Para todos los segmentos anteriores, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Epiclorhidrina a base de petróleo |

| Epiclorhidrina de base biológica |

| Resinas Epoxi |

| Productos Químicos Especiales para Tratamiento de Agua |

| Glicerina Sintética |

| Elastómeros de Epiclorhidrina |

| Otras Aplicaciones (Productos Farmacéuticos, etc.) |

| Construcción |

| Pinturas y Recubrimientos |

| Adhesivos |

| Textiles |

| Otras Industrias (Energía Eólica, Atención Médica, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Epiclorhidrina a base de petróleo | |

| Epiclorhidrina de base biológica | ||

| Por Aplicación | Resinas Epoxi | |

| Productos Químicos Especiales para Tratamiento de Agua | ||

| Glicerina Sintética | ||

| Elastómeros de Epiclorhidrina | ||

| Otras Aplicaciones (Productos Farmacéuticos, etc.) | ||

| Por Industria de Uso Final | Construcción | |

| Pinturas y Recubrimientos | ||

| Adhesivos | ||

| Textiles | ||

| Otras Industrias (Energía Eólica, Atención Médica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de epiclorhidrina entre 2026 y 2031?

Se espera que el mercado de epiclorhidrina se expanda a una CAGR del 3,30%, aumentando de 2,27 millones de toneladas en 2026 a 2,67 millones de toneladas en 2031.

¿Qué aplicación impulsará el mayor volumen de epiclorhidrina hasta 2031?

Las resinas epoxi seguirán siendo la aplicación dominante, representando más del 86% de la demanda y creciendo a una CAGR del 3,92%.

¿Por qué Asia-Pacífico es el principal consumidor regional de epiclorhidrina?

La rápida industrialización, el considerable gasto en construcción y la expansión de la capacidad de resinas epoxi otorgan a Asia-Pacífico una participación del 58,72% de la demanda global, la más alta a nivel mundial.

¿Qué tendencias regulatorias están dando forma a las futuras estrategias de suministro?

Los límites más estrictos de contaminantes atmosféricos en América del Norte y Europa y los nuevos requisitos de notificación de actividades de Canadá están presionando a los productores para que adopten tecnologías más limpias y materias primas de base biológica.

Última actualización de la página el: