Tamanho e Participação do Mercado de Epicloridrina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

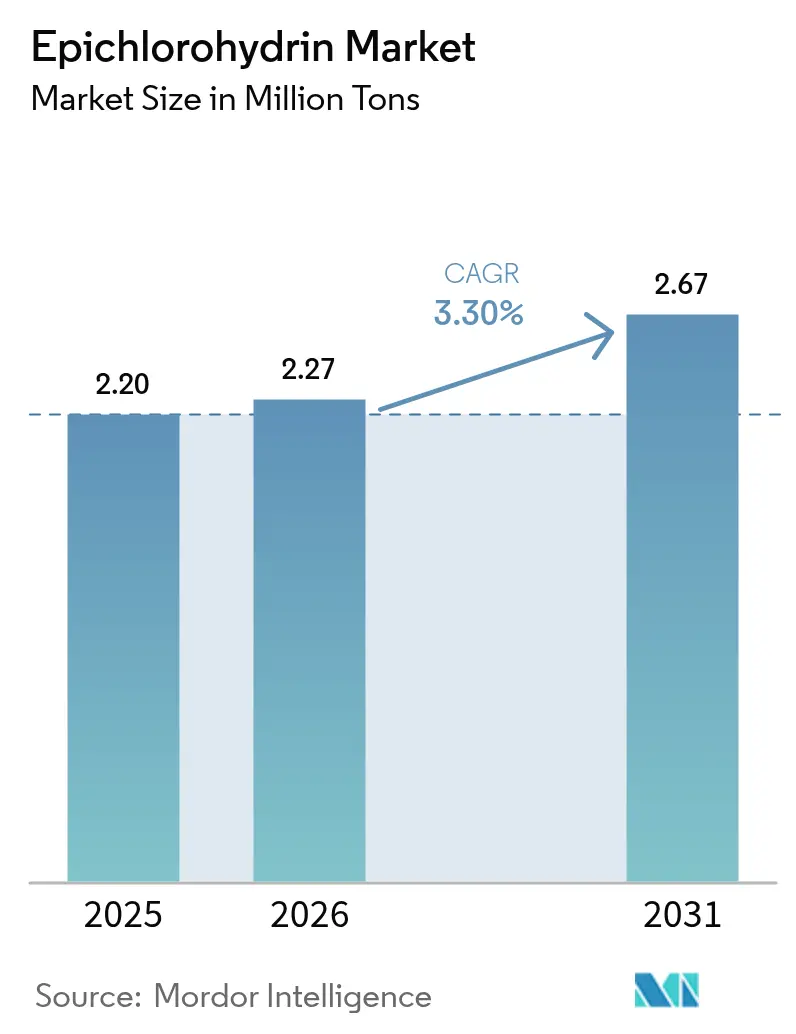

| Volume do Mercado (2026) | 2.27 Milhões de toneladas |

| Volume do Mercado (2031) | 2.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

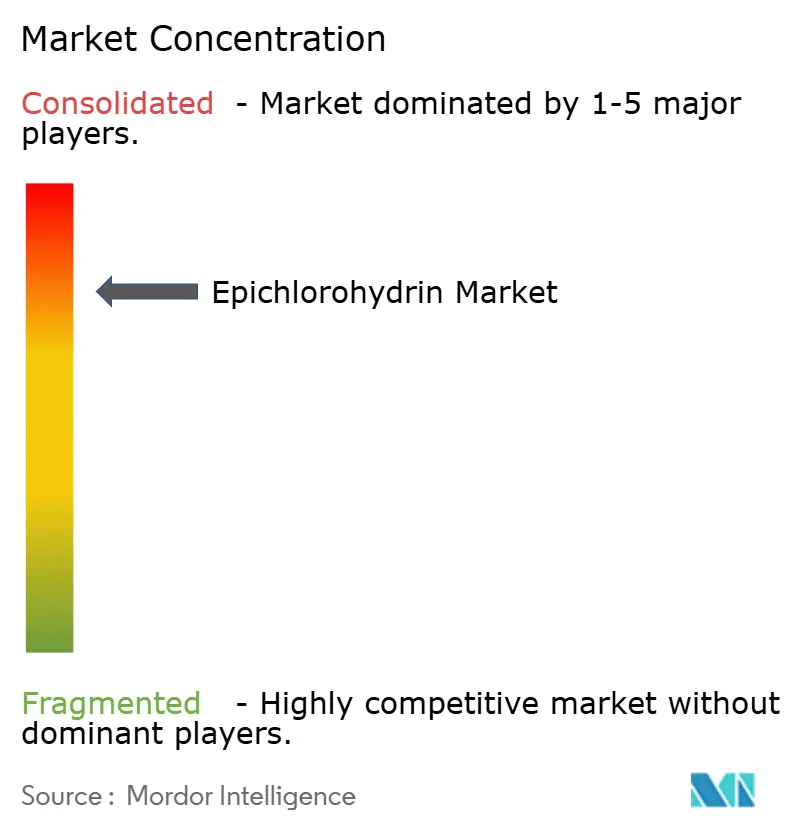

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Epicloridrina por Mordor Intelligence

O tamanho do Mercado de Epicloridrina em 2026 é estimado em 2,27 milhões de toneladas, crescendo a partir do valor de 2,20 milhões de toneladas de 2025, com projeções para 2031 indicando 2,67 milhões de toneladas, crescendo a um CAGR de 3,30% no período 2026-2031. O crescimento em volume decorre principalmente da expansão do setor de resinas epóxi, de novas adições de capacidade na Ásia-Pacífico e da crescente substituição de rotas petroquímicas por processos baseados em glicerina. Os participantes do setor estão ampliando a integração vertical para resinas epóxi a jusante, a fim de amortecer as oscilações de matérias-primas, enquanto os investimentos em tecnologias de matérias-primas renováveis reduzem os custos de conformidade em regiões que endurecem os limites de emissões. Embora a América do Norte e a Europa enfrentem custos de energia mais elevados e regras mais rígidas de controle da poluição do ar, a atividade global de construção, as instalações de energia renovável e a miniaturização de dispositivos semicondutores continuam a ampliar o escopo de aplicações e a sustentar a demanda de longo prazo por epicloridrina.

Principais Conclusões do Relatório

- Por tipo, os graus à base de petróleo retiveram uma participação de 87,78% no mercado de epicloridrina em 2025; os graus de base biológica estão posicionados para avançar a um CAGR de 3,96% até 2031, superando o mercado geral.

- Por aplicação, as resinas epóxi capturaram 86,20% do tamanho do mercado de epicloridrina em 2025 e devem se expandir a um CAGR de 3,92% até 2031.

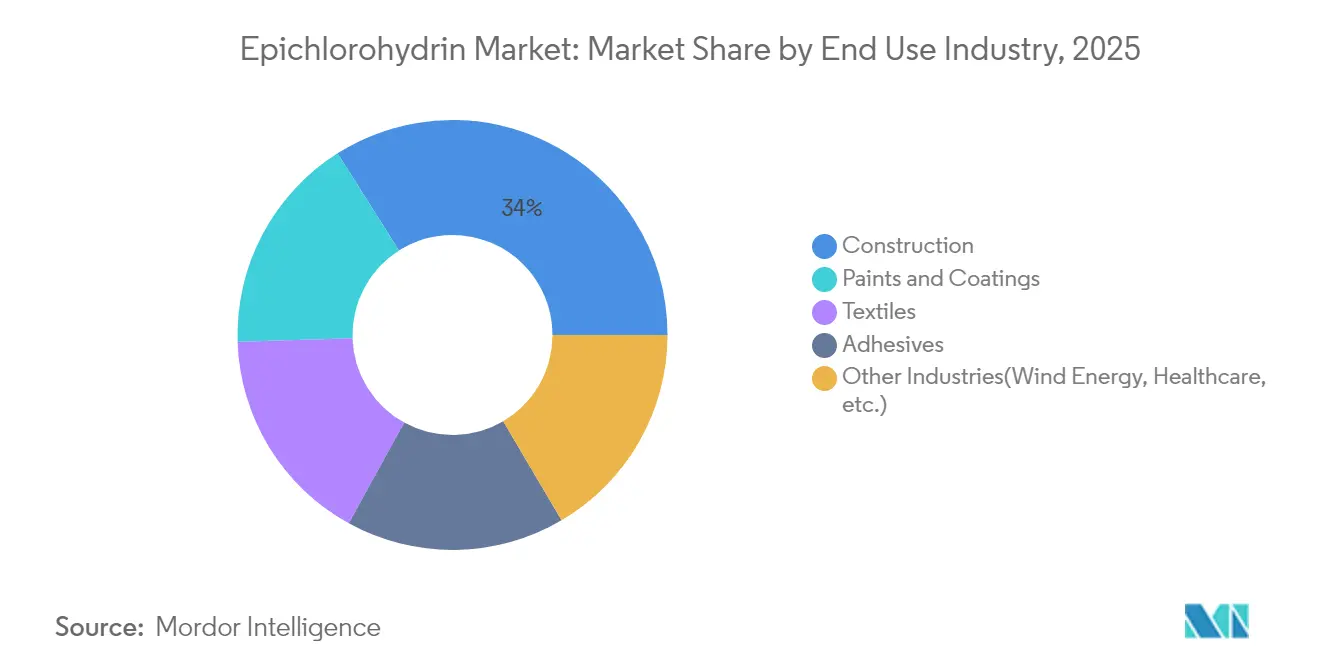

- Por uso final, a construção respondeu por 33,98% da demanda de epicloridrina em 2025, enquanto os usos em energia eólica e saúde juntos registram o CAGR mais rápido de 4,04% até 2031.

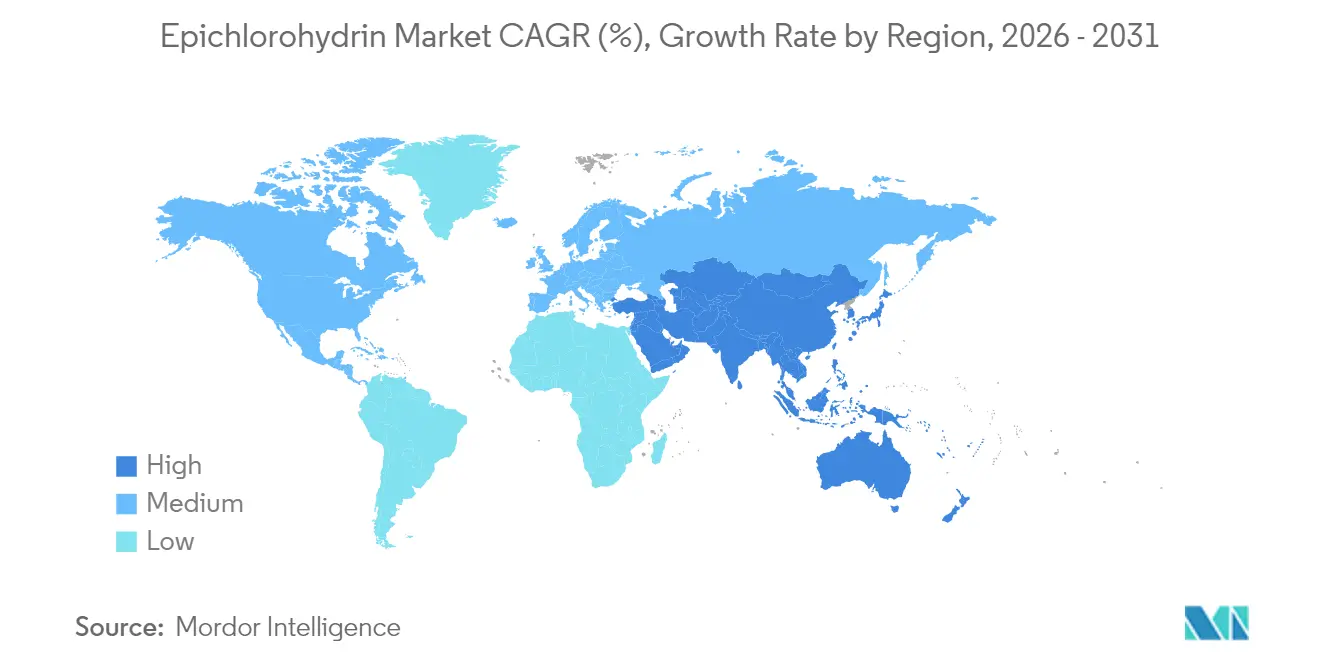

- Por geografia, a Ásia-Pacífico comandou 58,72% da demanda global em 2025 e deve crescer mais rapidamente, a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Epicloridrina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança para matérias-primas de base biológica | +0.7% | Global; ganhos iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda por resinas epóxi | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Recuperação da atividade de construção | +0.5% | Ásia-Pacífico; América do Norte | Médio prazo (2-4 anos) |

| Fabricação de pás para turbinas eólicas | +0.4% | Europa; América do Norte; China | Médio prazo (2-4 anos) |

| Crescimento do investimento em encapsulamento de semicondutores | +0.3% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Matérias-Primas de Base Biológica Impulsiona o Crescimento Sustentável

Um excedente crescente de glicerina bruta proveniente do biodiesel reforçou a viabilidade econômica da produção de glicerina para epicloridrina. Plantas que utilizam a tecnologia Epicerol reduzem as emissões de CO₂ em 60% e a geração de efluentes em até quarenta vezes em comparação com as rotas de propileno, atendendo às regulamentações de carbono mais rígidas e se qualificando para incentivos de química verde. Os custos de produção em torno de EUR 1.697/tonelada estão agora próximos dos preços de mercado vigentes, reduzindo a diferença de rentabilidade à medida que os preços da glicerina caem. A AGC Chemicals Europe comercializou o EPINITY em 2024, e a Epigral Limited iniciou a fabricação doméstica na Índia utilizando a mesma tecnologia, evidenciando uma adoção acelerada. À medida que mais jurisdições impõem divulgações de carbono ao longo do ciclo de vida, a epicloridrina de base biológica oferece aos produtores um caminho credível para garantir contratos de fornecimento de longo prazo com clientes focados em sustentabilidade.

O Crescente Consumo de Resinas Epóxi Amplifica a Demanda Central

As resinas epóxi absorvem mais de 86% da produção global de epicloridrina, ancorando o crescimento de base para o mercado de epicloridrina. Modernizações de infraestrutura, revestimentos industriais de proteção e compósitos avançados para os setores automotivo e aeroespacial continuam a ampliar o uso de epóxi, enquanto a miniaturização de eletrônicos exige graus de resina de alta pureza e baixo teor de cloro. O complexo de resinas epóxi de USD 120 milhões da DCM Shriram em Gujarat exemplifica a integração retroativa regional projetada para garantir o fornecimento cativo de epicloridrina. À medida que os fabricantes de revestimentos introduzem linhas à base de água e sem solventes para atender às regras de compostos orgânicos voláteis, a demanda por epóxi por metro quadrado aumenta, prolongando a trajetória de crescimento até 2030.

A Expansão do Setor de Construção Sustenta a Absorção de Volume

Embora taxas de juros mais elevadas tenham moderado os inícios de construção residencial no Ocidente em 2024, os programas de estímulo na China, na Índia e nos Estados Unidos mantêm em andamento projetos de grande escala nos setores de transporte, comercial e residencial. Pisos duráveis, revestimentos anticorrosão para barras de aço e adesivos estruturais à base de epóxi dependem de resinas derivadas de epicloridrina. Os mandatos governamentais para maior vida útil de projeto e menores custos de manutenção impulsionam os construtores em direção a sistemas epóxi com declarações ambientais de produto certificadas, reforçando o consumo estável mesmo durante recessões cíclicas. O segmento retém a maior participação individual na demanda de uso final, garantindo que a atividade de construção permaneça uma carga confiável para futuras expansões de capacidade.

A Fabricação de Pás para Turbinas Eólicas Amplia o Escopo de Aplicação

As metas globais para energia renovável aceleraram as implantações de parques eólicos, impulsionando a demanda por pás compostas. As matrizes epóxi à base de epicloridrina oferecem a alta temperatura de transição vítrea e a resistência à fadiga exigidas por pás cada vez mais longas. Resultados laboratoriais recentes mostram que aditivos epóxi de dissulfeto criam redes covalentes adaptáveis, permitindo que seções de pás sejam reprocessadas mantendo a integridade estrutural. Essa reciclabilidade aborda a crescente preocupação com o descarte de pás em aterros, e a pressão regulatória por soluções de fim de vida deve canalizar volumes adicionais para sistemas epóxi de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Custos de conformidade relacionados ao meio ambiente | -0.8% | América do Norte; Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de resinas alifáticas não epóxi | -0.3% | Europa, América do Norte | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

As Flutuações nos Preços de Matérias-Primas Pressionam as Margens

Os preços do propileno e da soda cáustica continuaram a oscilar amplamente em 2024, refletindo a incerteza global nos preços de energia e interrupções periódicas em unidades de cloro-álcali. Enquanto os fornecedores asiáticos se beneficiaram temporariamente de custos de produção mais baixos, os produtores europeus enfrentaram tarifas elevadas de eletricidade, comprimindo as margens. Empresas com ativos integrados de cloro-álcali compensaram parcialmente a volatilidade, mas produtores sem proteção cambial enfrentam compressão de margens que pode atrasar planos de desgargalamento. As unidades de base biológica oferecem uma base de custo alternativa, mas permanecem expostas aos preços da glicerina vinculados às políticas de biodiesel. Estratégias de hedge e diversificação de fornecimento, portanto, permanecem na vanguarda das práticas de compras durante 2025-2026.

O Endurecimento das Regulamentações Ambientais Eleva o Ônus de Conformidade

As emendas de 2024 da Agência de Proteção Ambiental dos EUA às NESHAP e NSPS exigem controles adicionais de ventilação que coletivamente reduzem 1.372 toneladas por ano de emissões de poluentes atmosféricos perigosos de instalações químicas[1]Agência de Proteção Ambiental, "Análise de Impacto Regulatório para os Padrões Finais de Desempenho de Novas Fontes para a Indústria de Fabricação de Produtos Químicos Orgânicos Sintéticos e Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos para a Indústria de Fabricação de Produtos Químicos Orgânicos Sintéticos e Indústria de Polímeros e Resinas dos Grupos I e II," epa.gov . Disposições semelhantes no Canadá agora exigem notificação para usos em produtos de consumo que excedam 0,1% de epicloridrina em peso/peso [2]Governo do Canadá, "Ordem 2024-87-20-01 que Altera a Lista de Substâncias Domésticas," gazette.gc.ca. Os gastos de capital para lavadores, sistemas de queima e atualizações de detecção de vazamentos elevam os custos operacionais e favorecem plantas com projetos modernos de baixa emissão ou rotas de matérias-primas renováveis. Embora essas regras melhorem os resultados de saúde comunitária, podem pesar sobre a rentabilidade de curto prazo e empurrar a produção marginal para regiões com menor rigor regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus de Base Biológica Ganham Impulso

A epicloridrina derivada do petróleo reteve uma participação de 87,78% do consumo global em 2025, equivalente a 1.931,16 quilotoneladas, mas os volumes de base biológica cresceram mais rapidamente, encerrando o ano em 268,84 quilotoneladas. O tamanho do mercado de epicloridrina atribuível à produção de base biológica deve se expandir a um CAGR de 3,96%, impulsionado por incentivos políticos para produtos químicos de baixo carbono e pela crescente disponibilidade de glicerina proveniente de correntes de biodiesel. Em contraste, a rota à base de petróleo deve ficar quase 70 pontos-base abaixo do mercado geral de epicloridrina em crescimento, devido ao aumento das taxas de carbono na Europa e à gradual migração de clientes multinacionais para cadeias de suprimentos mais sustentáveis.

Produtores que empregam a tecnologia Epicerol relatam consistentemente pegadas de gases de efeito estufa 60% menores e reduções de até quarenta vezes no descarte de efluentes em relação à rota de cloração de alila. Os primeiros adotantes na Ásia, mais notavelmente na Tailândia e na Índia, demonstram que unidades de base biológica podem atingir economias de escala acima de 50 ktpa, encorajando outras empresas de cloro-álcali a licenciar tecnologia semelhante. Ao longo do horizonte de previsão, ganhos incrementais de eficiência e potencialmente preços mais baixos de glicerina podem comprimir o prêmio de custo, permitindo que os graus de base biológica penetrem em linhas de encapsulamento eletrônico de nicho onde o teor ultrabaixo de cloro é fundamental.

Por Aplicação: Resinas Epóxi Preservam a Dominância

As resinas epóxi absorveram 1.896,4 quilotoneladas em 2025, representando 86,20% da demanda total. Seu CAGR de 3,92% até 2031 garante que o mercado de epicloridrina continue a acompanhar o crescimento do setor epóxi. Construção, revestimentos de proteção e laminados elétricos lideram a absorção de volume, enquanto compósitos avançados em aeroespacial e energia eólica fornecem graus de maior valor. A participação do mercado de epicloridrina associada a floculantes para tratamento de água permanece modesta, mas estável, pois padrões rigorosos de água potável limitam os resíduos de monômero permitidos.

O encapsulamento de semicondutores representa um nicho premium de crescimento rápido. Os depósitos de patentes que descrevem sistemas epóxi com teor de cloro em ppm baixo ressaltam a busca do setor por maior condutividade térmica e empenamento mínimo durante a soldagem por refluxo. Embora os volumes sejam comparativamente pequenos, suas margens elevadas influenciam os produtores a manter trens de purificação dedicados. Enquanto isso, o escrutínio regulatório sobre a potencial migração de monômeros em água potável estimula a P&D contínua em processos de resíduos ultrabaixos, preservando a relevância do setor de epicloridrina em aplicações críticas para a segurança.

Por Setor de Uso Final: Construção Mantém a Liderança Apesar dos Desafios

O setor de construção consumiu 747,56 quilotoneladas de produtos derivados de epicloridrina em 2025, ou 33,98% da demanda global. Projetos de infraestrutura urbana na Índia e no Sudeste Asiático compensaram os gastos residenciais mais fracos na Europa, permitindo que o segmento registrasse crescimento modesto ano a ano. Revestimentos de piso para interiores, rejunte resistente a produtos químicos e sobreposições de concreto à base de epóxi ancoram o consumo de base, enquanto os mandatos governamentais para materiais de construção sustentáveis promovem formulações de baixo COV e alto teor de sólidos que intensificam o uso de epicloridrina por superfície acabada.

Tintas e revestimentos ficaram em segundo lugar e se beneficiaram de uma rápida recuperação na produção de OEM automotivo e nos gastos com defesa. Os adesivos para madeira engenheirada e montagens estruturais mantiveram crescimento de dígito médio único, ilustrando a substituição contínua de sistemas à base de solvente. Setores emergentes — compósitos para energia eólica, dispositivos médicos e elastômeros especiais — juntos registram o CAGR mais rápido de 4,04%. Os fabricantes que visam esses nichos empregam estratégias de diferenciação de grau, como epóxis ultrapuros ou modificados com elastômero, para garantir margens de contribuição mais elevadas, diversificando assim os fluxos de receita além das tendências cíclicas de construção.

Análise Geográfica

A Ásia-Pacífico liderou a demanda global com 1.291,84 quilotoneladas em 2025, equivalente a 58,72% do mercado de epicloridrina. O crescimento contínuo a um CAGR de 4,12% decorre da robusta expansão das resinas epóxi a jusante, dos investimentos em capacidade na Índia e da política industrial chinesa que enfatiza a autossuficiência em materiais avançados. Os produtores regionais se beneficiam do acesso a propileno com preços competitivos e de infraestrutura de apoio ao investimento, aumentando a agilidade da cadeia de suprimentos. Espera-se, portanto, que o tamanho do mercado de epicloridrina na Ásia-Pacífico amplie sua vantagem sobre outras regiões até 2031.

A América do Norte mantém um consumo significativo de alto valor em compósitos aeroespaciais, encapsulamento de semicondutores e revestimentos especiais. No entanto, as reformas de controle de emissões exigidas sob as regras revisadas da Agência de Proteção Ambiental dos EUA introduzem gastos de capital que podem encorajar importações incrementais de graus de base biológica produzidos na Ásia. A Europa enfrenta desafios paralelos: altos custos de energia, crescimento mais lento do PIB e esquemas rigorosos de precificação de carbono comprimem as margens, levando à consolidação de formuladores de epóxi menores. No entanto, o financiamento da União Europeia para construção de parques eólicos offshore e gigafábricas de baterias garante bolsões seletivos de demanda por derivados premium de epicloridrina.

América Latina, Oriente Médio e África respondem coletivamente por menos de 10% dos volumes globais, mas apresentam potencial de longo prazo. As concessões de infraestrutura do Brasil e as agendas de diversificação química da Arábia Saudita criam clusters de demanda localizados. Embora o consumo per capita seja atualmente baixo, a crescente urbanização e as metas de energia renovável prometem crescimento incremental que os fornecedores globais podem capturar implantando terminais de importação e centros regionais de mistura.

Cenário Competitivo

O mercado global de epicloridrina é concentrado, com os principais players aproveitando a integração vertical para mitigar a volatilidade dos custos de matérias-primas e garantir saídas cativas. A rede de cloro-álcali da AGC no Sudeste Asiático apoia os mercados doméstico e de exportação, enquanto sua linha EPINITY melhora a sustentabilidade. Produtores indianos como a Epigral estão se expandindo rapidamente, pois a empresa aprovou um aumento de capacidade de 100 ktpa em Dahej para atender à demanda doméstica e de exportação. Licenciadores de tecnologia como a Technip Energies impulsionam a sustentabilidade com processos baseados em glicerina. As prioridades estratégicas incluem a otimização de ativos brownfield, a co-localização próxima a centros de energia renovável e o uso de matérias-primas biogênicas para atingir metas, enquanto parcerias com setores a jusante impulsionam a demanda e oportunidades de venda cruzada.

Líderes do Setor de Epicloridrina

Solvay

Sumitomo Chemical Co., Ltd.

Olin Corporation

Shandong Haili Chemical Industry Co., Ltd.

Grasim Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O Conselho da Epigral aprovou um plano para dobrar a capacidade de Epicloridrina em sua unidade de Dahej, em Gujarat. A capacidade será ampliada em 50.000 TPA, elevando o total para 100.000 TPA, antecipando um aumento na demanda nos próximos anos.

- Fevereiro de 2024: A DCM Shriram Chemicals investiu USD 120 milhões em uma planta de resinas epóxi, complementando sua planta integrada de epicloridrina (ECH). A planta de ECH está prevista para conclusão em 2025.

Escopo do Relatório Global do Mercado de Epicloridrina

A epicloridrina é um intermediário químico altamente reativo. Em sua forma pura, a epicloridrina é um líquido claro e incolor. A presença de um anel epóxido e um átomo de cloro na molécula permite que a epicloridrina sofra prontamente diversas reações químicas com muitos tipos de compostos, conferindo-lhe amplo uso como intermediário químico. O mercado de epicloridrina é segmentado por produto, tipo, aplicação e geografia. Por produto, o mercado é segmentado em epicloridrina. Por tipo, o mercado é segmentado em epicloridrina à base de petróleo e epicloridrina de base biológica. Por aplicação, o mercado é segmentado em resinas epóxi, glicerina sintética, elastômeros de epicloridrina, produtos químicos especiais para tratamento de água e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de epicloridrina em 13 países nas principais regiões. Para todos os segmentos acima, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotonelada).

| Epicloridrina à base de petróleo |

| Epicloridrina de base biológica |

| Resinas Epóxi |

| Produtos Químicos Especiais para Tratamento de Água |

| Glicerina Sintética |

| Elastômeros de Epicloridrina |

| Outras Aplicações (Farmacêuticos, etc.) |

| Construção |

| Tintas e Revestimentos |

| Adesivos |

| Têxteis |

| Outros Setores (Energia Eólica, Saúde, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Epicloridrina à base de petróleo | |

| Epicloridrina de base biológica | ||

| Por Aplicação | Resinas Epóxi | |

| Produtos Químicos Especiais para Tratamento de Água | ||

| Glicerina Sintética | ||

| Elastômeros de Epicloridrina | ||

| Outras Aplicações (Farmacêuticos, etc.) | ||

| Por Setor de Uso Final | Construção | |

| Tintas e Revestimentos | ||

| Adesivos | ||

| Têxteis | ||

| Outros Setores (Energia Eólica, Saúde, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de epicloridrina entre 2026 e 2031?

Espera-se que o mercado de epicloridrina se expanda a um CAGR de 3,30%, crescendo de 2,27 milhões de toneladas em 2026 para 2,67 milhões de toneladas em 2031.

Qual aplicação impulsionará o maior volume de epicloridrina até 2031?

As resinas epóxi permanecerão a aplicação dominante, respondendo por mais de 86% da demanda e crescendo a um CAGR de 3,92%.

Por que a Ásia-Pacífico é a principal consumidora regional de epicloridrina?

A rápida industrialização, os substanciais gastos em construção e a expansão da capacidade de resinas epóxi conferem à Ásia-Pacífico uma participação de 58,72% da demanda global, a mais alta do mundo.

Quais tendências regulatórias estão moldando as estratégias futuras de fornecimento?

Limites mais rígidos de poluentes atmosféricos na América do Norte e na Europa e os novos requisitos de notificação de atividades do Canadá estão pressionando os produtores a adotar tecnologias mais limpas e matérias-primas de base biológica.

Página atualizada pela última vez em: