難燃処理木材の市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

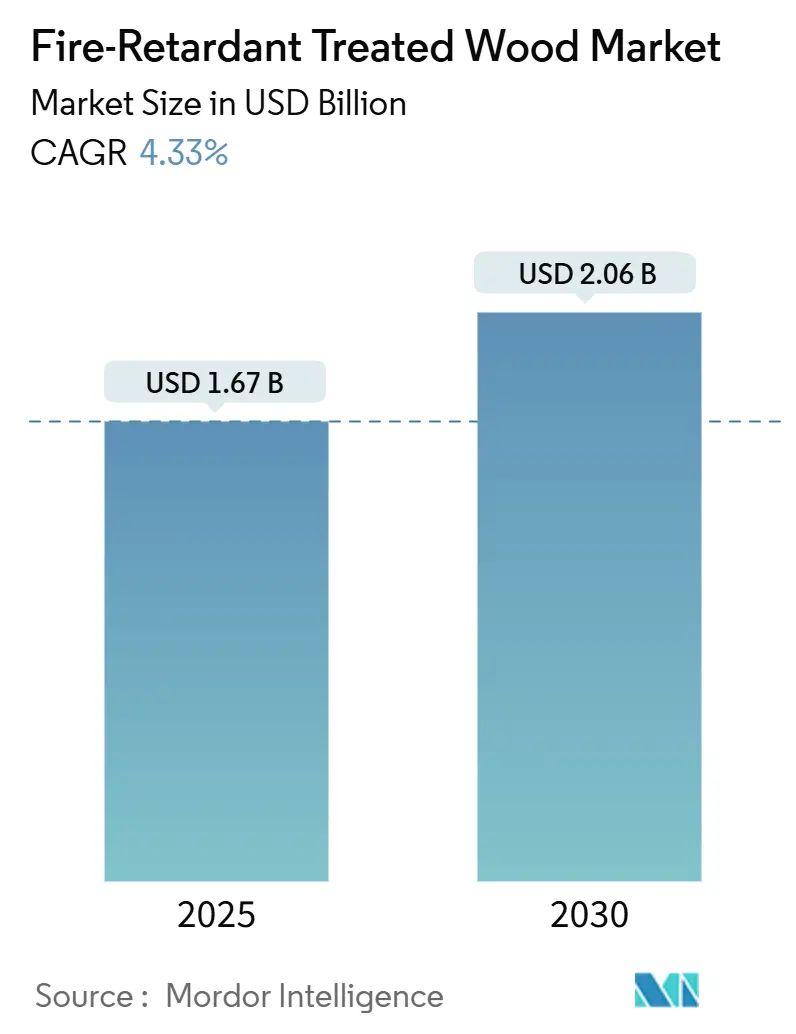

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 2.06 十億米ドル |

| 成長率 (2025 - 2030) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる難燃処理木材市場分析

難燃処理木材市場規模は2025年に16億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.33%で成長し、2030年までに20億6,000万米ドルに達すると予測されています。

堅調な需要は、規制強化、山火事を背景とした保険要件、および処理化学技術の向上に起因しています。商業建設業者は、法規制への適合とコスト効率の高い施工を両立できるため、この素材を好んで採用しています。一方、マスティンバー建築家は、より高層の木造構造物を保護するために難燃処理木材を積極的に採用しています。また、主要経済圏における建築基準の統一化が認証コストを低減し、国境を越えた入札機会を拡大するとともに、普及曲線を加速させています。さらに、気候適応型インフラへの継続的なシフトにより、難燃処理木材市場はレジリエントな建設ポートフォリオに不可欠な要素として位置づけられています。

主要レポートのポイント

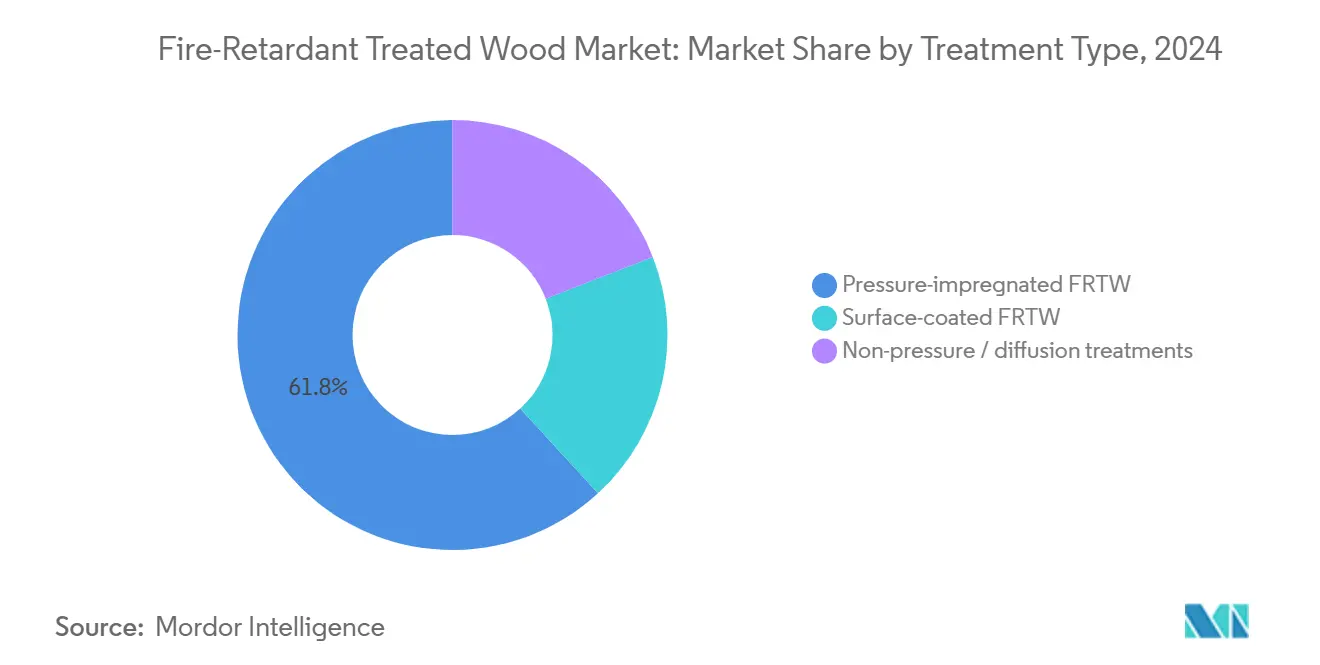

- 処理タイプ別では、加圧含浸木材が2024年の難燃処理木材市場シェアの61.83%を占めてトップとなり、表面コーティング製品は2030年に向けて最速の4.68%のCAGRが見込まれています。

- 製品タイプ別では、合板が2024年の難燃処理木材市場規模の46.71%のシェアを獲得し、その他の製品タイプは2030年にかけて4.75%のCAGRで拡大すると予測されています。

- 用途別では、内装用途が2024年の難燃処理木材市場規模の59.28%のシェアを占め、外装用途は2030年に向けて4.96%のCAGRで拡大しています。

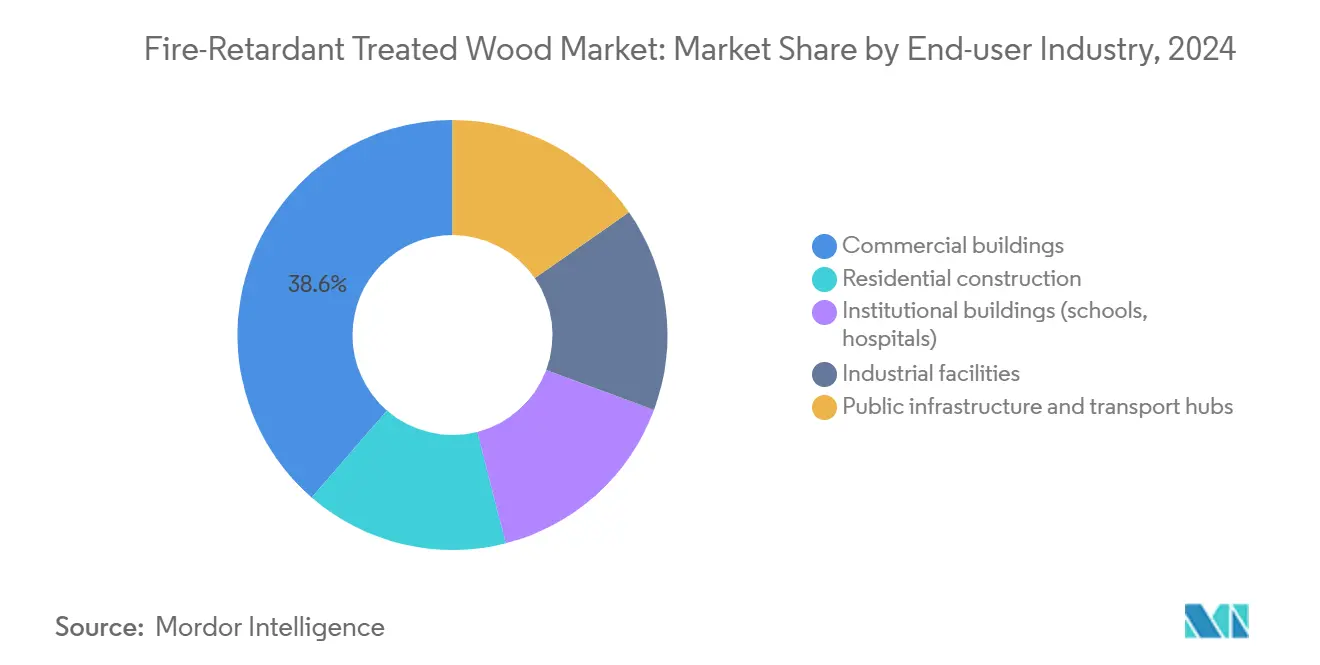

- エンドユーザー産業別では、商業ビルが2024年に38.65%の収益シェアで首位を占め、公共インフラおよび交通ハブが2030年にかけて5.18%のCAGRで最も急成長するセグメントとなっています。

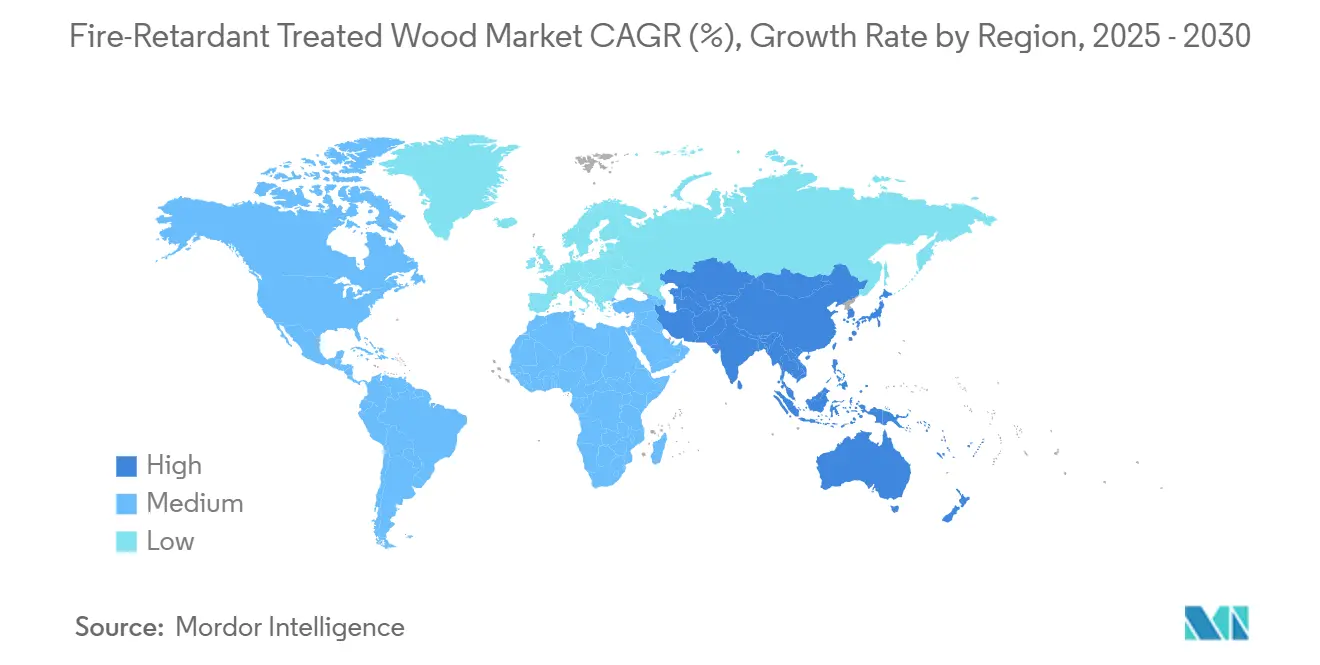

- 地域別では、北米が2024年に43.36%のシェアを占め、アジア太平洋が2025年から2030年にかけて5.05%のCAGRで最もダイナミックな地域となっています。

世界の難燃処理木材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防火建材への需要拡大 | +1.2% | 世界全体;北米・欧州に集中 | 中期(2〜4年) |

| 厳格な建築基準と防火安全規制 | +1.5% | 北米・EUが主要;アジア太平洋が新興 | 長期(4年以上) |

| 商業・公共施設建築での利用拡大 | +0.8% | 世界全体;北米・アジア太平洋が主導 | 中期(2〜4年) |

| 都市インフラと公共安全施策の成長 | +0.6% | アジア太平洋が中核;中東・アフリカへの波及 | 長期(4年以上) |

| オフサイトモジュール木造建設サプライチェーンへの採用 | +0.3% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防火建材への需要拡大

北米西部および南欧における山火事の激化が仕様策定の慣行を変え、各管轄区域は着火抵抗性を任意ではなく必須要件として扱うようになっています。カリフォルニア州の第7A章は、野生地域・都市境界ゾーンにおいてクラスA材料を義務付けており、一戸建ておよび集合住宅建設業者の需要を直接押し上げています[1]カリフォルニア州林野火災防護局、「カリフォルニア州建築基準第7A章」、calfire.ca.gov。保険会社は、損失の深刻度を低減する材料に保険適用を結びつけることで追加的な圧力をかけており、難燃処理木材をコンプライアンスコストから保険料割引の実現手段へと転換させています。米国のトレンドは国際的にも波及しており、オーストラリアのパフォーマンスベースの基準は、リスク審査が初期コストよりも人命安全を優先する場合に含浸ソリューションを支持する詳細な防火エンジニアリング経路を組み込んでいます。メーカーは基準に特化した製品を投入することで機会を活かしており、例えばTimberTechデッキ材はカリフォルニア州消防署長の承認を取得し、外装製品ラインにわたってFRTWを差別化要因として位置づけています。民間セクターが事後的な修繕から積極的なリスク軽減へと転換することで、難燃処理木材市場の対象市場が最終的に拡大しています。

厳格な建築基準と防火安全規制

2024年版国際建築基準は、化学的に含浸された製品のみが難燃処理木材として認定されることを明確化し、以前は表面コーティングのみの製品が重要な用途プロジェクトに使用されることを可能にしていた抜け穴を塞ぎました。2023年のNFPA 703改訂では、より厳格なフィールド保持試験および耐候試験が導入され、新規参入者の資本・技術的障壁が高まる一方、実績ある第三者データを持つ既存の処方が優遇されています。2023年6月に施行された中国のGB 55037-2022の義務規定は、世界最大の建設経済を米国・EU基準に近づけ、適合製品に対して数十億ドル規模のチャネルを開いています。日本の国土交通省は、定期検査を通じて埋め込まれたFRTWが性能を維持することを条件に、木造構造物が50年の耐用年数を主張することを認めており、化学物質の移行に抵抗するプレミアム処理への仕様策定者の移行を促しています。国境を越えた一貫性は、多国籍デベロッパーの重複した認証費用を削減し、難燃処理木材市場に安定したCAGR貢献をもたらしています。

商業・公共施設建築での利用拡大

NFPA 99に準拠した病院は、患者エリアに難燃性内装材を必要とし、世界の医療建設支出は年間4,000億米ドルを超え、適合サプライヤーに持続的な需要をもたらしています。学校の近代化改修は、多層階増築における安全な避難経路の改善にFRTWを活用しています。Brock Commonsのようなマスティンバー超高層ビルは、処理済み集成材およびCLTが炭素認証を犠牲にすることなくパフォーマンスベースの防火試験に合格できることを証明し、北米および日本の建築家が構造的革新を厳格な人命安全基準に合わせるよう促しています。Vianceのデイブレイズラインは最近GREENGUARDゴールド認証を取得し、以前は敏感な用途での使用を制限していたVOCの懸念を解消し、低排出内装アセンブリの対象市場を拡大しています。適合FRTWサブシステムは、不燃性アセンブリよりも迅速かつ安価に施工できることが多いというライフサイクルコスト比較が、インフレ環境においても難燃処理木材市場のトップラインを支えています。

都市インフラと公共安全施策の成長

ヘルシンキやポートランド国際空港などの空港ターミナルは、建築的に露出した処理済み木材キャノピーを採用しており、それぞれがカテゴリーの世界的な認知度を高める独自の防火モデリングプロトコルを引き起こしています。アジア太平洋の政府入札は、前向きなレジリエンス指標に基づいて入札を評価するようになっており、熱慣性と避難モデリングが性能を検証する場合に難燃木材にプレミアムを与えています。ボンネビル電力局などの電力事業者は、木製配電柱に火災活性化メッシュを巻き付け始めており、FRTWが既存資産を置き換えるのではなく補完できることを示し、インフラセグメントへのサプライヤーマージンを拡大しています。ASTMの近日公開予定の電柱防火試験規格はそのアプローチを制度化し、北米全体で仕様策定プロセスをより裁量的でないものにしています。スマートシティのマスタープランが多重ハザードレジリエンスを重視するにつれ、埋め込まれた耐火木材は景観および街路家具パッケージの定番ソリューションとなり、難燃処理木材市場に安定した増分レイヤーを加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非処理木材に対する高コスト | -0.9% | 世界全体;価格感応度の高い市場で顕著 | 中期(2〜4年) |

| 外装用途における耐湿性の限界 | -0.4% | 北米・欧州;多湿地帯 | 長期(4年以上) |

| 仕様策定者の信頼を損なう不正表示スキャンダル | -0.2% | 北米が主要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非処理木材に対する高コスト

含浸処理には追加の乾燥炉時間、専用オートクレーブ、および構内での分別保管が必要なため、未処理木材に対して25〜40%のプレミアムが持続しており、これらすべてが流通業者の在庫コストを引き上げています。木材指数が急騰すると絶対的な差額が拡大し、請負業者は法的最低限に向けてバリューエンジニアリングを行うか、コスト転嫁が入札競争力を損なう場合は鉄骨フレームに切り替えるよう促されます。通貨リスクにすでに直面している新興市場の建設業者は、保険リベートによる補助がない限り、プレミアムを法外に高いと見なすことが多いです。2024年後半の金融引き締め期には、商業デベロッパーが外皮のアップグレードを延期し、規制の勢いにもかかわらず価格感応度を示しました。これらのダイナミクスは、規模の経済または代替化学技術がコスト差を縮小するまで、難燃処理木材市場の一部の成長ポテンシャルを削減します。

外装用途における耐湿性の限界

実験室での耐候試験では、繰り返しの乾湿サイクルによってリン酸塩やホウ酸塩が溶出し、沿岸気候では3〜5年以内に着火までの時間が基準値を下回る可能性があることが示されています。これに対抗するため、仕様策定者は塗料または造膜コーティングを重ね塗りする必要があり、初期の労務費と継続的なメンテナンスが増加します。一部の当局は保護されていないファサードでのFRTW使用を制限しており、山火事基準の推進が本来であれば上昇余地を生み出せるはずのサイディングや軒天での量を抑制しています。メーカーはシリコン変性表面シーラントで対応していますが、長期的なフィールドデータは依然として限られており、建築家の信頼を抑制しています。明確な保証がなければ、購入者は不燃性の繊維セメントや人工石を好む可能性があり、難燃処理木材市場内の外装シェアを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処理タイプ別:表面革新にもかかわらず加圧処理法が優位

加圧含浸ソリューションは2024年収益の61.83%を占め、引き続き構造用途の基盤となっています。加圧処理カテゴリーの難燃処理木材市場規模は、以前の効果の低い塩類を使用した既存施設を改修する機関が増えるにつれて着実に拡大するでしょう。より小さなベースから出発しながらも、表面コーティングラインは4.68%のCAGRを積み上げています。これは、新しいポリマー系キャリアシステムが拡張耐候試験に合格し、以前は不燃性パネルを必要としていたデッキや軒天を解放しているためです。予測期間中、多要素製品選択は、含浸対表面の二項対立ではなく、コンプライアンスの透明性と総設置コストを軸に展開し、各処理ニッチが難燃処理木材市場全体において個別ながら収益性の高いレーンを確保することを保証します。

設備投資が大量の電力柱にわたって償却されるため、投資収益率は加圧ネットワークに有利ですが、表面革新者は美観の維持がプレミアムを生む改修市場という高マージン市場を標的にしています。拡散およびスプレー塗布方式の推進者は、構造的貢献が二次的な装飾天井やモジュール式キオスクに焦点を当て、デザイン主導の需要サイクルを取り込むことができます。最終的な結果は、既存の大手企業がコモディティチャネルを守りながら、機敏な新規参入者が専門的なユースケースを選択的に取り込む分断された競争環境であり、内部ミックスが変化する中でも業界全体のCAGRを集合的に強化しています。

製品タイプ別:合板のリーダーシップが木質エンジニアリング材の挑戦に直面

合板は2024年収益の46.71%をもたらし、成熟したサプライチェーンと実績のあるファスナープロトコルの恩恵を受けています。とはいえ、難燃処理木材市場シェアは、18階建て構造を認可するマスティンバー基準に後押しされた構造用集成材およびCLTパネルへと徐々に傾いています。その他の製品タイプは、デベロッパーが現場労務を削減しスケジュールを加速する大判パネルを好むため、4.75%のCAGRを享受しています。寸法材は軽量フレーム外壁に安定したベース需要をもたらしていますが、配向性ストランドボードは石膏と処理済み単板を一枚のパネルに組み合わせた新しい防火シースから代替圧力を受けています。デッキ材とフェンス材の増分は、特にコロラド州、オレゴン州、ブリティッシュコロンビア州において山火事保険リベートから追い風を受けています。

競争上の序列は、防火等級カバレッジの1平方フィートあたりのコストにかかっています。合板は経済的ですが、露出梁の美観を支える視覚的に魅力的なCLTに対してデザイン上の優位性を失っています。WeyerhaeuserのTimberStrand拡張への5億ドルの投資は、開放的なアトリウムに適した組み込みの火炎拡散指数と構造容量を組み合わせたエンジニアリングフォーマットへの信頼を示しています。長期シナリオモデリングでは、建築家が炭素を蓄積しながら基準に適合した材料を求めるにつれ、合板は複数の地位を維持するものの、2030年までにエンジニアリング代替品に二桁のシェアを譲ると示されています。その結果、進化する難燃処理木材市場内での関連性を守ることを目指す製材所にとって、製品多様化戦略が極めて重要となっています。

用途別:外装成長に挑戦される内装優位

内装アセンブリは2024年需要の59.28%を占め、避難経路と構造的完全性を優先する人命安全基準に牽引されています。床システムおよび下地床は仕上げ層の下の燃え抜けを遅らせるためにFRTWに依存し、屋根トラスは消防活動時間を確保するためにFRTWを採用しています。内装向けの難燃処理木材市場規模は、都市部のオフィス改修サイクルとともに拡大するでしょう。しかし、カリフォルニア州、ニューサウスウェールズ州、ギリシャが高リスクゾーンで着火抵抗性を要求するファサード基準を強化した後、外装の採用は4.96%のCAGRで加速しています。最近のポリマー系シーラントが耐候安定性を向上させているため、処理済みサイディングは10年間クラスAの等級を維持し、ビーチフロントリゾートでも実用的となっています。

デッキ材は、パンデミック後に屋外生活予算が増加し、住宅所有者が可燃性の板材を承認済みFRTWに交換することで保険クレジットを活用するにつれ、急成長ノードとなっています。パーゴラ、カーポート、水上遊歩道も同様の傾向を示していますが、湿気関連の保証条項が熱帯地域での本格的な採用を依然として制限しています。基準担当者は、未処理のコアを露出させる現場切断に対して引き続き警戒しており、メーカー保証とセットになった専用エッジ処理キットが生まれています。長期的には、外装ラインが内装の優位性を侵食するものの、2030年までに逆転することはなく、難燃処理木材市場全体にとって健全なデュアルエンジンのダイナミクスを維持するでしょう。

エンドユーザー産業別:インフラ加速の中での商業リーダーシップ

商業施設は2024年収益の38.65%を占め、防火壁を犠牲にすることなく賃貸可能な高さを最適化するためにFRTWフレームを組み込んだオフィスタワー、小売モール、データセンターに支えられています。特に教育委員会や医療ネットワークなどの公共施設の購入者がベースラインの量を強化していますが、公共インフラおよび交通ハブは5.18%のCAGRで急成長しています。空港および鉄道コンコースの屋根向けの難燃処理木材市場規模は、建築家が木材の美観を誇示しながらコンプライアンスチームが含浸によって性能を確保するにつれて拡大しています。

産業用途は断続的であり、炭化特性を重視する可燃性プロセス投入物を持つセクターに焦点が当たっています。住宅用途は断片的であり、一戸建て住宅にFRTWを義務付けている自治体は一部に限られていますが、山火事保険料の上昇が採用を上向きに促しています。ポートランド国際空港の9エーカーの木製ダイアフラムに代表される公共事業の急増は、政府調達が炭素便益のある材料に傾く変曲点を示しており、アップグレードされた全米防火協会(NFPA)カテゴリー占有率格付けを満たしています。その結果、需要の景観は投機的な不動産サイクルを超えて広がり、難燃処理木材市場をマクロの変動から守っています。

地域分析

北米は2024年の世界収益の43.36%を占めています。山火事シーズンの激化と保険会社主導の改修が同地域の安定した基盤を確保しており、カナダの基準統一が国境を越えた供給を簡素化し、電力柱ラッピングプログラムが増分量を加えています。

アジア太平洋は、中国のGB 55037-2022がクラスB1性能を規制し、日本が木材の耐用年数を50年に延長するにつれ、最も強い5.05%のCAGRを記録しています。ASEAN諸国の都市化が中層ホスピタリティおよび複合用途施設への需要を促進しており、地元の製材所が西洋の含浸技術を導入しています。

欧州は炭素目標を背景に緩やかな成長を示しており、北欧諸国がリードする一方、南欧市場は財政緊縮により遅れています。南米と中東・アフリカの貢献は限定的ですが、規制の枠組みはまだ形成段階にあるものの、ブラジルとアラブ首長国連邦のインフラ刺激策が将来の上昇余地を示しています。地理的多様化は全体として、難燃処理木材市場を局所的な住宅または政策ショックから安定させています。

競争環境

難燃処理木材市場は中程度に集中しています。Koppers Holdings、Viance、Weyerhaeuserは、垂直統合、独自の化学技術、および大陸規模の流通を通じてトップ層を占めています。Koppersは2024年にBrown Wood Preservingを1億米ドルで買収し、中西部における電柱生産能力を確保しており、無機的成長戦略を強調しています。VianceはDCOIベースのUltraPole NXTで差別化を図り、低い水生毒性と50年限定保証を訴求しています。新規参入者はエコラベル主導の表面コーティングを市場の隙間として狙っていますが、多額の研究開発費と長い認証サイクルが競争障壁を高めています。長期的な成功は、化学的革新と厳格な管理の連鎖を融合させ、過去のスキャンダル後の信頼を再構築し、難燃処理木材市場における価値獲得を持続させるサプライヤーに有利です。

難燃処理木材産業のリーダー企業

Viance

Flameproof Company

Arxada

HOOVER TREATED WOOD PRODUCTS

Koppers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:T2EARTH, LLCは、難燃処理(FRTW)を施した最新のエコフレンドリーな木材製品「OnWood合板」を発表しました。有害化学物質を使用せずに製造されたOnWoodは、強度、クラスAの難燃性、および持続可能性を提供します。これにより、火災リスクの高い地域の建設業者やデベロッパーにとって、より健康的で高性能かつコスト効率の高い選択肢となっています。

- 2025年5月:加圧処理木材メーカーのCulpeper Wood Preserversは、FlamePRO難燃処理木材製品の提供を米国北東部地域に拡大しています。Culpeper難燃処理木材の供給により、より迅速な納期を実現することで、同地域全体の集合住宅および商業建設セクターへのサービス提供が強化されます。

世界の難燃処理木材市場レポートの調査範囲

| 加圧含浸FRTW |

| 表面コーティングFRTW |

| 非加圧・拡散処理 |

| 合板 |

| 寸法材 |

| 配向性ストランドボード(OSB) |

| デッキ材とフェンス材 |

| その他の製品タイプ(シース材、サイディング、CLTパネル) |

| 内装用途 | 床材および下地床 |

| 天井および屋根トラス | |

| 壁パーティション | |

| 外装用途 | ファサードおよびクラッディング |

| デッキおよびパティオ | |

| 屋外構造物 |

| 住宅建設 |

| 商業ビル |

| 公共施設建築(学校、病院) |

| 工業施設 |

| 公共インフラおよび交通ハブ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 処理タイプ別 | 加圧含浸FRTW | |

| 表面コーティングFRTW | ||

| 非加圧・拡散処理 | ||

| 製品タイプ別 | 合板 | |

| 寸法材 | ||

| 配向性ストランドボード(OSB) | ||

| デッキ材とフェンス材 | ||

| その他の製品タイプ(シース材、サイディング、CLTパネル) | ||

| 用途別 | 内装用途 | 床材および下地床 |

| 天井および屋根トラス | ||

| 壁パーティション | ||

| 外装用途 | ファサードおよびクラッディング | |

| デッキおよびパティオ | ||

| 屋外構造物 | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業ビル | ||

| 公共施設建築(学校、病院) | ||

| 工業施設 | ||

| 公共インフラおよび交通ハブ | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の難燃処理木材市場の規模はどのくらいですか?

難燃処理木材市場規模は2025年に16億7,000万米ドルに達しました。

2030年までの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて4.33%のCAGRを記録すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋が5.05%のCAGRでリードしており、中国と日本の新たな防火安全義務規定に牽引されています。

最大のシェアを持つ処理タイプはどれですか?

加圧含浸木材が2024年収益の61.83%を占めて優位に立っています。

外装用途が急速に拡大している理由は何ですか?

山火事対策規制と改善された耐湿性コーティングが外装需要を4.96%のCAGRで押し上げています。

最終更新日: