Tamaño y Participación del Mercado de Respuesta a Emergencias y Desastres

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

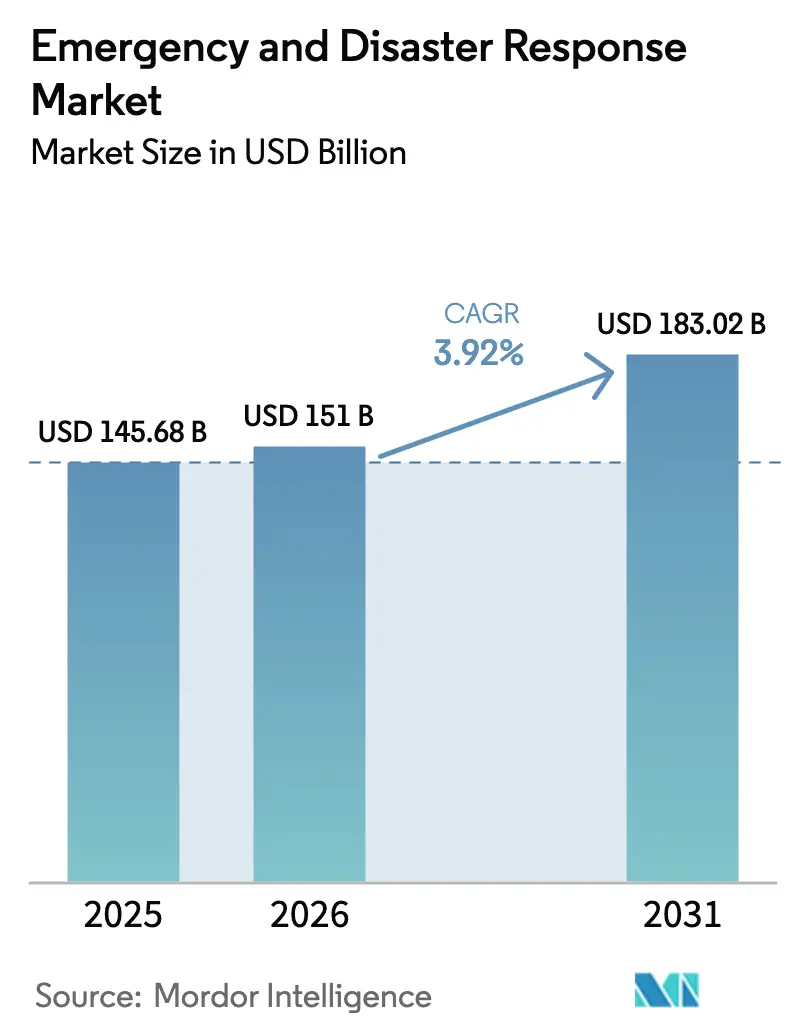

| Tamaño del Mercado (2026) | 151 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

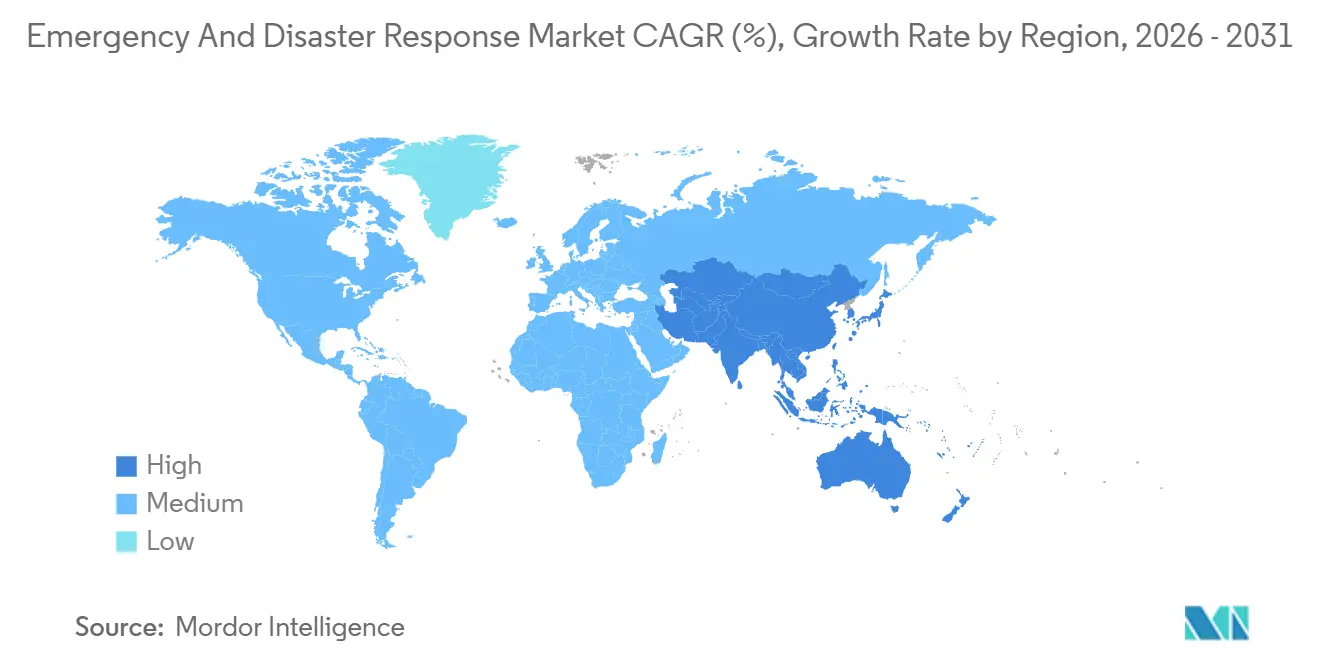

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Respuesta a Emergencias y Desastres por Mordor Intelligence

Se espera que el tamaño del mercado de respuesta a emergencias y desastres crezca de USD 145,68 mil millones en 2025 a USD 151,01 mil millones en 2026 y se prevé que alcance USD 183,02 mil millones en 2031 a una CAGR del 3,92% durante 2026-2031. El mercado está evolucionando de compras puntuales de hardware hacia ecosistemas orquestados por software que integran datos en tiempo real, análisis de inteligencia artificial y despliegue autónomo. La severidad de los eventos impulsados por el clima está aumentando incluso cuando los presupuestos públicos se ajustan, por lo que los equipos de adquisiciones están priorizando plataformas interoperables que maximicen el capital limitado. Las agencias están integrando drones, radios de malla y software predictivo en sus flotas de activos para agilizar la toma de decisiones y reducir los costos de ciclo de vida de sus operaciones. Los proveedores capaces de ofrecer actualizaciones inalámbricas, diseños de ciberseguridad de confianza cero y certificaciones multijurisdiccionales están ganando una ventaja duradera a medida que el mercado de respuesta a emergencias y desastres se profesionaliza a nivel mundial.

Conclusiones Clave del Informe

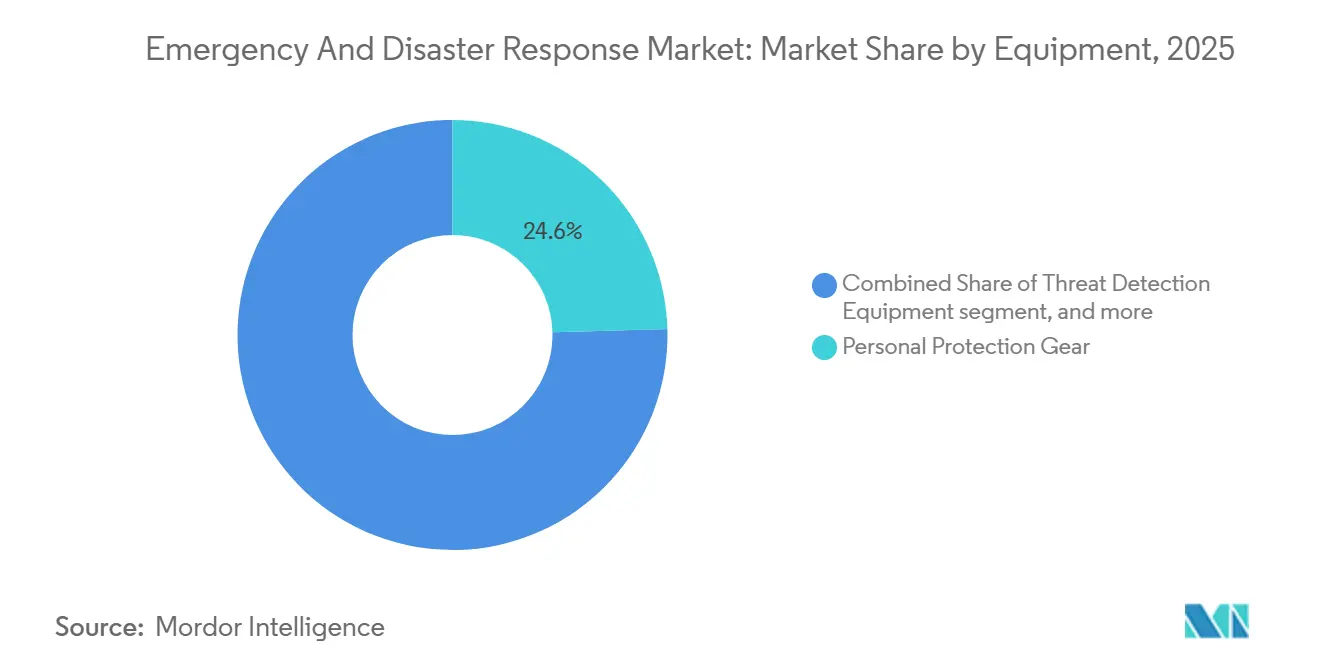

- Por categoría de equipamiento, el equipo de protección personal lideró con una participación de ingresos del 24,56% en 2025, mientras que se espera que el equipo de detección de amenazas avance a una CAGR del 5,65% hasta 2031.

- Por plataforma, los activos terrestres mantuvieron el 70,45% de la participación del mercado de respuesta a emergencias y desastres en 2025; las soluciones aéreas registraron la CAGR más rápida del 6,10% hasta 2031.

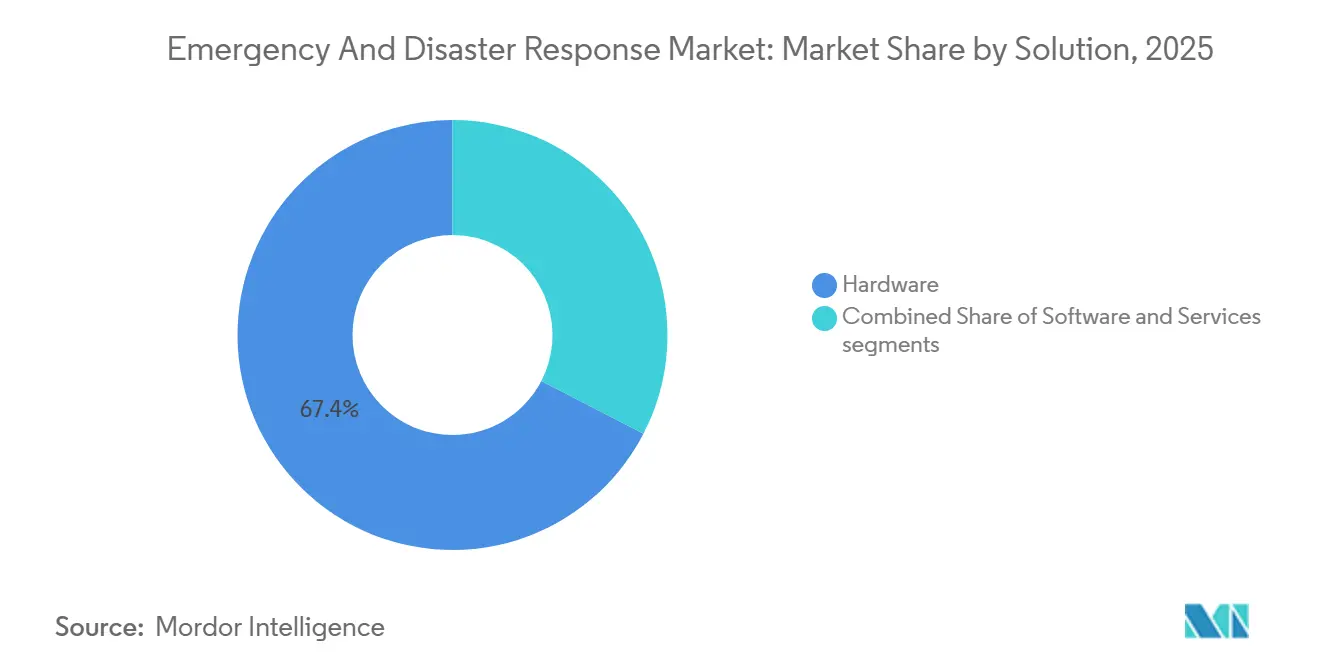

- Por solución, el hardware representó el 67,40% del tamaño del mercado de respuesta a emergencias y desastres en 2025, y se proyecta que el software se expanda a una CAGR del 6,47% en el mismo horizonte.

- Por geografía, América del Norte representó el 37,15% de los ingresos en 2025, mientras que la región de Asia-Pacífico registró la CAGR más sólida del 5,20% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Respuesta a Emergencias y Desastres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la frecuencia y severidad de los desastres naturales | +0.9% | Global, agudo en los corredores de tifones de Asia-Pacífico y las zonas de incendios forestales de América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental y mandatos regulatorios | +0.7% | Núcleo en América del Norte y la UE, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Avances tecnológicos en inteligencia artificial, IoT, SIG y drones | +0.8% | Global, liderado por los centros de innovación de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de redes de malla independientes de satélite | +0.5% | Regiones rurales de Asia-Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Transición hacia trenes de potencia híbridos y eléctricos en vehículos de respuesta | +0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Grupos de adquisición de asistencia mutua transfronteriza | +0.3% | rescEU de la Unión Europea, marcos regionales de la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia y Severidad de los Desastres Naturales

Los desastres naturales generaron USD 280 mil millones en pérdidas económicas globales en 2024, un aumento del 19% sobre el promedio anual de 2019-2023. Casi la mitad de las provincias, estados o distritos afectados sufrieron posteriormente otro evento importante en un período de 18 meses, comprimiendo los períodos de recuperación y agotando los inventarios de equipos críticos. Por lo tanto, los responsables de adquisiciones están priorizando plantas de purificación de agua en contenedores listas para despliegue inmediato, quirófanos inflables y unidades de vivienda prefabricadas que pueden ser transportadas por aire y estar operativas en tres días. Simultáneamente, las plataformas de análisis predictivo ahora integran modelos climáticos de alta resolución con conjuntos de datos de vulnerabilidad de puentes, diques y hospitales para orientar la planificación previa a los desastres. Reflejando esta mentalidad, Japón destinó JPY 42 mil millones (aproximadamente USD 285 millones) en 2025 para sistemas de pronóstico con inteligencia artificial que se integran directamente en el software de enrutamiento de evacuación.[1]Fuente: Oficina del Gabinete de Japón, "Gestión de Desastres en Japón, Presupuesto 2025," Gobierno de Japón, cao.go.jp

Financiamiento Gubernamental y Mandatos Regulatorios

Los desembolsos gubernamentales y las directivas estatutarias son ahora los dos aceleradores que orientan los presupuestos de modernización hacia arquitecturas digitales. Estados Unidos incrementó las subvenciones de preparación estatal y local en un 14% hasta USD 3.200 millones para 2025. Asignó el 35% del total para actualizaciones tecnológicas, lo que indica que las suscripciones de software, la fusión de sensores y las flotas de drones son ahora gastos subvencionables. En Europa, la Directiva de Resiliencia de Entidades Críticas de 2024 exige que cada estado miembro realice pruebas de estrés bienales y migre a redes de banda ancha interoperables antes de diciembre de 2026, eliminando efectivamente las radios de banda estrecha heredadas. Los compradores del Golfo prefieren centros de mando llave en mano. Arabia Saudita asignó SAR 1.800 millones (aproximadamente USD 480 millones) en 2024 para un sistema nacional integrado, lo que subraya la creciente demanda de soluciones gestionadas por proveedores y alojadas de forma soberana que garanticen la residencia de datos y cumplan con los estándares de certificación cibernética multinivel.[2]Fuente: Editores de la Agencia de Prensa Saudita, "Programa de Adquisición para la Gestión de Crisis y Desastres," SPA, spa.gov.sa

Avances Tecnológicos en Inteligencia Artificial, IoT, SIG y Drones

La rápida maduración de la inteligencia artificial, los sensores IoT, el análisis geoespacial y las aeronaves no tripuladas está redefiniendo la conciencia situacional en el lugar de los hechos. El CommandCentral Aware nativo en la nube de Motorola ingiere transmisiones de cámaras corporales de 180 ciudades de Estados Unidos y califica de forma autónoma la gravedad de los incidentes, reduciendo el tiempo medio de despacho en un 11% durante los pilotos de 2025. El HxGN OnCall de Hexagon agrega datos de 14 tipos de sensores y actualiza mapas de riesgo probabilístico cada 90 segundos, proporcionando a los comandantes instantáneas casi en tiempo real de la exposición de la infraestructura. El Matrice 350 RTK de DJI, certificado para operaciones de emergencia en 22 países, puede transportar 6 kg de suministros médicos a coordenadas GPS en 15 minutos, ampliando los roles del dron más allá del reconocimiento. Un mayor alcance llegó cuando la norma BVLOS de la FAA de 2024 autorizó vuelos autónomos de 50 millas, permitiendo el mapeo del perímetro de incendios forestales en terrenos previamente inaccesibles y facilitando misiones nocturnas de búsqueda y rescate.

Adopción de Redes de Malla Independientes de Satélite

La dependencia de los enlaces orbitales está disminuyendo a medida que las radios de malla terrestres reforzadas demuestran ser más económicas, rápidas y resilientes durante las interrupciones de infraestructura. La Red de Malla Cinética de Rajant mantuvo conectadas a las cuadrillas del Servicio de Bomberos Rurales de Australia después de que las torres de telefonía móvil colapsaran en los incendios forestales de 2024, transmitiendo video montado en casco al mando de incidentes sin pérdida de paquetes. India instaló 1.200 auriculares con capacidad de malla en Bihar y Assam en 2025, reduciendo la duración media de los apagones de comunicación relacionados con inundaciones de 14 horas a 90 minutos. El cálculo financiero favorece la malla: el gasto de capital promedia USD 2.800 por nodo, en comparación con USD 18.000 para un terminal satelital de ancho de banda equivalente. La convergencia de estándares se avecina porque las formas de onda propietarias dificultan la comunicación entre agencias; el borrador RFC 9524 del IETF puede establecer un protocolo de malla de emergencia abierto que sustente respuestas multinacionales fluidas durante operaciones de incendios forestales, inundaciones y terremotos en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones presupuestarias en economías en desarrollo | -0.5% | África Subsahariana, Asia del Sur, América del Sur | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad complejos y fragmentados | -0.3% | Global, agudo en jurisdicciones multiagencia | Largo plazo (≥ 4 años) |

| Riesgo de ciberataques en sistemas de respuesta conectados | -0.2% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados para activos avanzados | -0.4% | Global, la severidad está inversamente relacionada con el PIB per cápita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias en Economías en Desarrollo

A medida que la exposición a riesgos se intensifica, el limitado margen fiscal está frenando la modernización de equipos en las regiones de ingresos medios-bajos. El Banco Mundial destacó que en 2024, 18 gobiernos del África Subsahariana redujeron las inversiones públicas no relacionadas con la deuda en un promedio del 1,2% del PIB, siendo la preparación ante desastres la más afectada por estos recortes.[3]Fuente: Grupo de Investigación del Banco Mundial, "Perspectivas Económicas Globales, Junio 2025," Banco Mundial, worldbank.org En respuesta, Kenia abandonó una licitación de USD 12 millones para una unidad de mando móvil y optó en cambio por vehículos reacondicionados proporcionados por agencias europeas.

Sumado a los problemas, la depreciación de la moneda representa un obstáculo significativo: el NGN se ha desplomado un 129% desde enero de 2024, lo que efectivamente ha más que duplicado el precio de las importaciones esenciales, como cámaras térmicas, teléfonos satelitales y generadores de energía. Si bien los prestamistas multilaterales han implementado facilidades concesionales, los datos del Banco Asiático de Desarrollo revelan un retraso preocupante: los desembolsos de préstamos se extienden entre 18 y 24 meses. Este retraso crea brechas de capacidad durante temporadas consecutivas de ciclones o inundaciones, lo que obliga a las agencias a utilizar hardware envejecido mucho más allá de su vida útil prevista.

Estándares de Interoperabilidad Complejos y Fragmentados

Los estándares fragmentados de radio y banda ancha dificultan la coordinación multiagencia e inflan los costos del ciclo de vida. Durante el Incendio del Parque de California de 2024, las cuadrillas de asistencia mutua de estados vecinos no pudieron conectarse al mando de incidentes porque sus radios utilizaban arquitecturas de troncalización incompatibles, lo que obligó a recurrir a canales símplex analógicos con un alcance un 40% menor. La hoja de ruta de FirstNet de Estados Unidos anticipa que la migración de las radios móviles terrestres heredadas durará hasta 2032, preservando al menos siete años de operación híbrida que requiere dispositivos de doble modo y presupuestos de mantenimiento duplicados. La Asociación Internacional de Jefes de Bomberos estima que gestionar dos sistemas de comunicación paralelos infla el costo total de propiedad en un 22% para los municipios con recursos limitados. La convergencia global puede lograrse a través del sistema de comunicación de misión crítica de voz sobre LTE del 3GPP; sin embargo, los reemplazos totales de infraestructura siguen siendo financieramente desafiantes para las agencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipamiento: La Detección de Amenazas Lidera la Velocidad de Innovación

El equipo de protección personal representó el 24,56% de los ingresos de 2025, subrayando su condición no discrecional en el mercado de respuesta a emergencias y desastres. El equipo de detección de amenazas es el segmento de más rápido crecimiento, con una CAGR del 5,65%, a medida que los sensores químicos, biológicos, radiológicos y nucleares se miniaturizan e incorporan capas analíticas de inteligencia artificial. Los espectrómetros Raman miniaturizados que pueden identificar un compuesto químico de una base de datos de 14.000 en solo 30 segundos están siendo adoptados rápidamente por las agencias. Esta rápida adopción está impulsando un crecimiento significativo en el mercado de equipos de detección de amenazas utilizados en la respuesta a emergencias y desastres. El equipo de lucha contra incendios ocupa el segundo lugar en ingresos, pero enfrenta presión sobre los márgenes a medida que los municipios extienden la vida útil de los camiones de escalera a 18 años. El equipo de refugio temporal permanece concentrado en las zonas de huracanes, mientras que el equipo de montañismo sirve a los equipos de rescate alpino. Un saldo residual de "otros" de unidades de descontaminación y generadores portátiles sigue el crecimiento general del mercado de respuesta a emergencias y desastres.

La mejora de la precisión de los sensores, la utilización de pantallas de visualización frontal y la implementación de actualizaciones de firmware inalámbricas hacen del equipo de detección de amenazas un imán para la innovación. El M7 SCBA de 3M superpone detalles térmicos en la visera, aligerando la carga cognitiva en interiores con humo. El dispositivo Raman portátil de Smiths Detection, galardonado con el Premio de la Reina en 2025, migró algoritmos de seguridad aeroportuaria a tareas de detección en campo, demostrando la transferencia tecnológica entre sectores. A medida que los eventos climáticos aumentan el riesgo de derrames de materiales peligrosos, los responsables de adquisiciones ven los detectores de amenazas de alta fidelidad como multiplicadores de fuerza. Los proveedores que agrupan suscripciones de análisis con hardware están capturando márgenes de software recurrentes, reforzando el cambio más amplio del hardware al software en el mercado de respuesta a emergencias y desastres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El Segmento Aéreo Interrumpe el Dominio Terrestre

Los vehículos terrestres representaron el 70,45% de los ingresos de 2025, mientras que los activos aéreos registraron la CAGR más rápida del 6,10% a medida que las normas más flexibles y los sensores más ligeros ampliaron los conjuntos de misiones. La participación del mercado de respuesta a emergencias y desastres en manos de las flotas terrestres sigue siendo sustancial, pero los ciclos de reemplazo se están alargando a medida que los trenes de potencia eléctricos ofrecen garantías de 20 años. El crecimiento aéreo se acelera gracias a los drones que mapean incendios forestales más allá de la línea de visión y a las aeronaves no tripuladas de larga resistencia que recopilan datos de ciclones a una fracción del costo de los vuelos tripulados. Las embarcaciones marinas están impulsadas por buques de superficie autónomos que realizan rescates en aguas rápidas con una tasa de éxito de recuperación del 89% durante las pruebas en el Misisipi.

La convergencia de plataformas aumenta la utilización: el helicóptero AW169 de Leonardo puede cambiar entre módulos de izado, médico y lucha contra incendios en 90 minutos, duplicando las tasas de utilización de activos. Las garantías de las bombas eléctricas extienden la vida útil, lo que ralentiza el volumen del segmento terrestre pero aumenta los ingresos por repuestos y software posventa. Para los proveedores aéreos, certificar tanto la plataforma como los pilotos automáticos específicos de misión es crucial para ganar contratos multifunción, una ventaja esencial en el mercado de respuesta a emergencias y desastres, que valora la versatilidad sobre las embarcaciones de propósito único.

Por Solución: El Software Gana Terreno a Medida que las Agencias Digitalizan los Flujos de Trabajo

El hardware suministró el 67,40% de los ingresos de soluciones de 2025, mientras que el software creció a una CAGR del 6,47%, la más rápida entre los tres pilares. La plataforma de aprendizaje automático de Everbridge reduce la planificación de evacuación de cuatro horas a 18 minutos al sintetizar datos meteorológicos, de tráfico y de población. El mercado de software de respuesta a emergencias y desastres está destinado a expandirse a medida que las agencias redirigen el capital hacia el modelado de gemelos digitales y el despacho mediante aprendizaje automático.

El software de mantenimiento predictivo reduce el tiempo de inactividad no planificado y aplaza el reemplazo de hardware, comprimiendo así los envíos de hardware mientras aumenta el valor de vida útil de los activos. El Centro de Operaciones Inteligentes de IBM en Río de Janeiro monitorea 4.200 sensores de campo para pronosticar fallas de equipos con 72 horas de anticipación, extendiendo la vida útil de los activos en un 11%. Los precios por suscripción, como las tarifas por incidente de CommandCentral de Motorola, democratizan el acceso para las ciudades más pequeñas que anteriormente estaban bloqueadas por grandes desembolsos iniciales. Los cambios regulatorios, como la Vía de Adquisición de Software del DHS de Estados Unidos, permiten que los fondos de subvenciones se utilicen para adquirir software en la nube, consolidando aún más el ascenso del software en el mercado de respuesta a emergencias y desastres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 37,15% de los ingresos de 2025, impulsada por sólidos flujos de subvenciones de la FEMA y ciclos obligatorios de actualización tecnológica. El crecimiento se modera a una CAGR del 3,5% hasta 2031 a medida que la base instalada se satura y la combinación de gasto se inclina hacia el software. Canadá canalizó CAD 1.100 millones (USD 810 millones) en infraestructura para comunidades indígenas, expandiendo submercados previamente desatendidos. México está modernizando su red de alerta sísmica con 2.100 acelerómetros para reducir la latencia de advertencia por debajo de 10 segundos.

La región de Asia-Pacífico lidera la expansión con una CAGR del 5,20%, demostrando ser el mercado de respuesta a emergencias y desastres más dinámico. China ha invertido aproximadamente USD 6.500 millones en centros de mando provinciales habilitados con inteligencia artificial y tiene como objetivo lograr una adopción del 90% de flujos de trabajo digitales para 2027. El despliegue de radios de malla en India y los pilotos de pronóstico con inteligencia artificial en Japón ejemplifican el salto directo hacia arquitecturas avanzadas. La red de seguridad pública 5G de Corea del Sur ya cubre al 98% de la población, permitiendo transmisiones de video en vivo desde los lugares de los incidentes. Indonesia adquirió 85 vehículos de rescate anfibios tras las inundaciones de 2024, mientras que Australia está estandarizando las comunicaciones tras la revisión de 2024.

Europa continúa fortaleciendo su panorama de respuesta a emergencias, impulsada por el modelo de agrupación rescEU y una directiva continental que refuerza las entidades críticas en las agencias provinciales y municipales. Alemania está actualizando su red de alertas con geovalla, mientras que Francia ha encargado helicópteros Airbus multifunción para reforzar la evacuación médica aérea y la capacidad de lucha contra incendios, así como sistemas de fusión de datos de alerta temprana. El Reino Unido se acerca a la cobertura total en su nueva red de servicios de emergencia de banda ancha, aunque la certificación de dispositivos sigue siendo un obstáculo. Las agencias rusas se están centrando en plataformas de producción nacional en medio de las sanciones en curso. Los programas de capacidad soberana también están aumentando en el Golfo, y están surgiendo nuevos mecanismos de financiamiento en Brasil y Sudáfrica para compensar las restricciones fiscales.

Panorama regulatorio

La contratación de respuesta a emergencias y desastres está cada vez más determinada por normas de resiliencia y de alerta pública que impulsan a los organismos hacia comunicaciones interoperables, preparación auditada y software con seguridad cibernética. En Estados Unidos, la Casa Blanca publicó la Estrategia Nacional de Resiliencia 2026 (junio de 2026), reforzando la orientación federal en torno a la modernización de la comunicación de riesgos y la infraestructura de alerta temprana, al mismo tiempo que incentiva la creación de capacidad operativa a nivel estatal.

En el plano normativo, la EN ISO 22322:2026 (publicada en marzo de 2026) actualiza las directrices para los sistemas de alerta pública durante incidentes, y la ISO/IEC 27031:2025 proporciona un marco para la preparación de las TIC en la continuidad del negocio, lo que influye en la forma en que los organismos evalúan los controles de nube, continuidad de datos y ciberseguridad en las plataformas de mando y control. Para la búsqueda y rescate (SAR) multidominio y la logística operativa, los reglamentos internacionales continúan armonizando las expectativas entre usuarios civiles y de defensa. Las enmiendas al Manual IAMSAR (en vigor desde el 1 de enero de 2026) actualizan las prácticas de coordinación SAR aeronáutica y marítima bajo el marco de la OMI, mientras que las normas de aviación de la ONU (UNAVSTADS, Edición 4, Enmienda 1, abril de 2025) y las directrices de supervisión SAR de la OACI refuerzan las líneas de referencia operativas comunes para el apoyo aéreo transfronterizo. En paralelo, el proyecto ACERO, respaldado por el Congreso de EE. UU. (según H.R. 390), dirige la investigación de la NASA sobre el uso de activos aéreos para la respuesta a incendios forestales y exige informes anuales hasta 2030, añadiendo un ancla normativa en torno a los conceptos de operaciones BVLOS, herramientas de gestión del espacio aéreo y enfoques de coordinación multiagencia que afectan a las plataformas de respuesta aérea y al software de apoyo.

Análisis de la cadena de valor

La cadena de valor va desde las materias primas y los componentes (electrónica, sensores, baterías, aleaciones especializadas) hasta la fabricación OEM de vehículos, radios, drones, refugios y detectores. Luego se extiende a las capas de software e integración (CAD, gestión de registros, comando de incidentes, SIG, análisis) y, a continuación, a distribuidores, integradores y canales de contratación gubernamental. El servicio de posventa, los repuestos, la capacitación, las actualizaciones de firmware y los servicios gestionados siguen siendo fundamentales, ya que los organismos operan activos durante largos ciclos de vida y cada vez más adquieren suscripciones para el mando, control y las alertas. Las vías de abastecimiento de emergencia también influyen en los resultados, con contratación especializada y logística acelerada (incluidos mecanismos de cumplimiento rápido tipo Aircraft On Ground y contratación de emergencia en logística de defensa) que respaldan las necesidades de aumento de demanda durante incidentes de gran magnitud.

La continuidad del suministro sigue siendo un nodo restrictivo, en particular para las piezas de grado aeroespacial y la electrónica utilizadas en plataformas aéreas, redes de comunicaciones y dispositivos reforzados. El incendio de febrero de 2025 en SPS Technologies, en Pensilvania, puso de relieve el riesgo de punto único de falla para sujetadores aeroespaciales críticos, lo que impulsó a los contratistas principales a buscar capacidad e inventario alternativos, con repercusiones en la disponibilidad y los plazos de entrega para la aviación de respuesta y los sistemas relacionados. En el ámbito de la distribución y el soporte, están surgiendo alianzas que combinan logística, integración de sistemas y sostenimiento para gestionar el riesgo de interrupción; por ejemplo, GXO Logistics y sus socios formaron la alianza Torus Defence Supply Chain en marzo de 2026 para mejorar la resiliencia y la agilidad en la cadena de suministro de defensa del Reino Unido. Los bancos de pruebas del sector público y de investigación también configuran la capacidad río abajo, incluida la asignación de 59.8 millones de USD por parte de la Legislatura de Texas en 2025 para que el Sistema Universitario Texas A&M desarrolle una capacidad autónoma de respuesta a incendios forestales con helicópteros Blackhawk (aprovechando la tecnología ALIAS de DARPA), que alimenta futuros requisitos de disponibilidad e integración de plataformas.

Panorama Competitivo

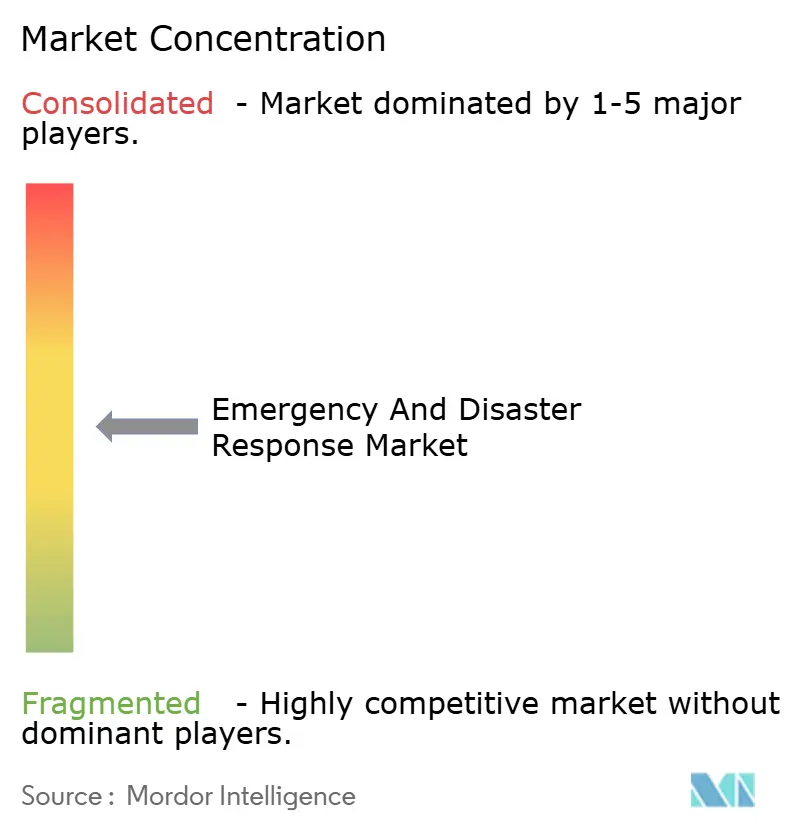

El mercado de respuesta a emergencias y desastres está moderadamente concentrado, con numerosos actores que atienden diversas aplicaciones, y los principales proveedores como Honeywell, Leonardo S.p.A., Everbridge, Hexagon AB y Rosenbauer lideran el camino. Estos actores establecidos están recurriendo cada vez más a modelos de software como servicio (SaaS), una estrategia subrayada por la adquisición de Noggin por parte de Motorola por USD 180 millones. Este movimiento no solo refuerza las ofertas de Motorola, sino que también integra a la perfección la gestión de incidentes en su red de radio existente. Mientras tanto, los especialistas están creando nichos, centrándose en comunicaciones cuánticamente seguras y refugios modulares alimentados por microrredes de energía renovable. Al adoptar arquitecturas abiertas, evitan eficazmente el bloqueo de proveedores.

En 2024, las solicitudes de patentes aumentaron un 67% para la optimización de despacho impulsada por inteligencia artificial, subrayando el papel fundamental de la tecnología en el panorama competitivo. Honeywell, aprovechando su experiencia, obtuvo una patente para análisis de vibraciones. Esta herramienta puede predecir fallas en los rodamientos de las bombas de incendio con hasta 90 días de anticipación, transformando efectivamente los datos de IoT en propiedad intelectual sólida. Además, empresas como Juvare, que se benefician de las protecciones de responsabilidad bajo la Ley SAFETY de Estados Unidos, han logrado con éxito cerrar contratos con hospitales cautelosos ante las repercusiones legales. En un movimiento estratégico, 11 de las 18 empresas monitoreadas establecieron unidades o empresas conjuntas en Oriente Medio entre 2024 y 2025, apuntando al gasto soberano de la región.

Los actores no tradicionales están intensificando la competencia. Por ejemplo, IBM y la Cruz Roja están aprovechando la inteligencia artificial para asignar recursos en 48 naciones, integrando a la perfección soluciones de ciudades inteligentes en la gestión de emergencias. Los gigantes de la nube están consolidando sus posiciones: la transición de Everbridge a AWS GovCloud, junto con la obtención del estatus FedRAMP High, ha abierto las puertas a un lucrativo mercado federal de USD 400 millones en Estados Unidos. A medida que el panorama de respuesta a emergencias y desastres evoluciona, el éxito depende cada vez más de la capacidad de combinar hardware de estándares abiertos con orquestación ágil nativa en la nube, satisfaciendo las demandas de las agencias de interoperabilidad y actualizaciones rápidas de funciones.

Líderes de la Industria de Respuesta a Emergencias y Desastres

Honeywell International Inc.

Everbridge, Inc.

Hexagon AB

Rosenbauer International AG

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La capa de orquestación de extremo a extremo que conecta la alerta pública, el despacho y las operaciones de campo mediante comunicaciones resilientes cuando fallan las redes terrestres se está convirtiendo en un área de compra práctica. La adopción de la difusión celular y las alertas multioperador amplía la demanda de plataformas interoperables de alerta pública y comunicación de incidentes; por ejemplo, Everbridge anunció en mayo de 2026 una nueva fase de la modernización nacional del sistema de alerta pública de Estonia que incorpora difusión celular de extremo a extremo en los tres operadores de redes móviles. Esta modernización también arrastra necesidades adyacentes, como la focalización basada en SIG, plantillas multilingües, flujos de trabajo de gobernanza y controles de ciberseguridad y continuidad alineados con marcos como la ISO/IEC 27031:2025 y la EN ISO 22322:2026.

A nivel operativo, la oportunidad está pasando de la contratación de activos individuales a ecosistemas de respuesta integrados y multimodales que unifican drones, aeronaves tripuladas y equipos terrestres con banda ancha segura y análisis de datos. Airbus presentó Wildfire Sentinel en mayo de 2026 como un ecosistema digital que integra drones, helicópteros y equipos terrestres con optimización de rutas basada en IA, y en junio de 2026 informó sobre pruebas de trabajo conjunto tripulado-no tripulado, lo que indica un avance hacia soluciones empaquetadas que combinan interoperabilidad de plataformas, software de misión e intercambio de datos. Los programas de modernización de flotas refuerzan la demanda de activos aéreos especializados e integración conforme dentro de marcos multinacionales de respuesta; Lockheed Martin inició la producción en julio de 2026 de helicópteros Sikorsky S-70 FIREHAWK para la República Checa, destinados a la integración en el programa RescEU de respuesta a incendios forestales y emergencias. Estos esfuerzos se alinean con trabajos institucionales como el proyecto ACERO de la NASA, centrado en la coordinación aérea multiagencia, los conceptos BVLOS y la gestión portátil del espacio aéreo, lo que respalda la demanda de autonomía certificada, herramientas de desconflicción del espacio aéreo y comunicaciones interjurisdiccionales diseñadas para entornos de desastre.

Desarrollos recientes del sector

- Junio de 2026: Honeywell amplió su cartera de protección contra incendios y seguridad de vida con nuevas innovaciones en control de humo y seguridad de vida conectada. El lanzamiento refuerza la posición de Honeywell en la infraestructura conectada de respuesta a emergencias, al vincular más estrechamente los sistemas de detección y control con flujos de trabajo monitoreados y en red utilizados por instalaciones y equipos de respuesta.

- Diciembre de 2025: Everbridge, ServiceNow y Ekatra presentaron la solución de Gestión de Eventos de Emergencia (EEM) para organizaciones de infraestructura crítica. El lanzamiento combina inteligencia predictiva y flujos de trabajo impulsados por IA con coordinación de campo, reforzando el paso de herramientas puntuales a ecosistemas orquestados por software para una respuesta multipartícipe más rápida.

- Mayo de 2024: Everbridge anunció una asociación con Tonga para mejorar los sistemas de alerta temprana ante múltiples peligros y las capacidades de respuesta. El acuerdo destaca la inversión continua en plataformas de alerta y coordinación a escala nacional, extendiendo la modernización digital de alertas más allá de las grandes economías hacia geografías insulares y propensas a desastres.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el gasto en capacidades de respuesta a emergencias y desastres utilizadas para prepararse, detectar, responder y recuperarse de incidentes, abarcando equipos, plataformas de respuesta y soluciones habilitadoras entre usuarios finales públicos y privados, medido en términos de valor en USD.

Exclusiones de alcance: se excluyen el gasto rutinario en seguridad de instalaciones y las compras generales de seguridad no vinculadas a misiones de respuesta a emergencias o desastres.

Descripción general de la segmentación

- Por Equipamiento

- Equipo de Detección de Amenazas

- Equipo de Protección Personal

- Equipo Médico

- Equipo de Refugio Temporal

- Equipo de Montañismo

- Equipo de Lucha contra Incendios

- Otro Equipamiento

- Por Plataforma

- Terrestre

- Marino

- Aéreo

- Por Solución

- Hardware

- Software

- Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con líneas base públicas que ayudan a explicar de dónde provienen los presupuestos de respuesta y la demanda de contratación. Se utilizaron fuentes como la documentación de programas de la FEMA y las actualizaciones de asistencia por desastres, estadísticas de eventos y pérdidas de la NOAA y el USGS, informes de situación de la UNDRR, indicadores de gasto público del Banco Mundial y la OCDE, y documentos nacionales de auditoría o presupuesto para configurar el contexto de la demanda en las distintas regiones.

También se revisaron artículos de revistas científicas revisadas por pares sobre resultados de la gestión de desastres, estadísticas de comercio y aduanas donde fueron relevantes para las principales categorías de equipos, y normas y directrices oficiales que configuran los requisitos de contratación. Luego se utilizaron insumos secundarios generales, como informes anuales, presentaciones a inversores, portales de contratación y prensa reputada, para validar el alcance del producto y el momento de los principales programas. Una suscripción de pago para datos financieros e inteligencia empresarial respaldó el mapeo de ingresos donde las divulgaciones son claras, y se utilizó de forma selectiva una base de datos global de contratos y licitaciones para verificar el tamaño de las adjudicaciones y los ciclos de compra. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante entrevistas a expertos y encuestas estructuradas con personal de respuesta, partes interesadas en contratación, integradores de sistemas y especialistas en soluciones, tanto del lado de la demanda como de la oferta. Dado que se trata de un mercado global, la cobertura se equilibró entre APAC, EMEA y América, de modo que el momento de adopción, los patrones presupuestarios y las expectativas de precios pudieran probarse y luego aplicarse nuevamente al modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un enfoque descendente, en el que las señales de gasto público y los indicadores de actividad de desastres se utilizan para reconstruir el conjunto de demanda de respuesta abordable, que luego se divide entre equipos, plataformas y soluciones que respaldan directamente las operaciones de emergencia y desastres. Al configurar el modelo, se recurrió a insumos como la frecuencia y gravedad de los eventos de desastre, los presupuestos de respuesta y preparación gubernamentales, los ciclos de modernización de flotas y plataformas, la adopción de software interoperable de mando, control y alertas, y las tasas típicas de reemplazo de equipos de protección, extinción de incendios y equipos médicos.

Esos totales se corroboran luego con aproximaciones ascendentes selectivas, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal con intermediarios de contratación y lógica de volumen por precio de venta promedio para las agrupaciones de equipos comunes, lo que ayuda a detectar sobreconteos. Cuando la divulgación de los proveedores es limitada, las brechas se abordan utilizando ratios comparables y supuestos de mezcla validados en entrevistas, y luego se verifican con la actividad de licitaciones y las restricciones presupuestarias para que los totales se mantengan realistas. Para la previsión, se utiliza el análisis de escenarios con listas breves de factores impulsores acordados en las entrevistas, y las variables clave se proyectan hacia adelante con casos de actividad estable y alta para reflejar cómo la intensidad de los eventos y los ciclos de financiación pueden cambiar de un año a otro.

Validación de datos y ciclo de actualización

La validación se realiza comparando los valores de mercado modelados con señales independientes, incluidas las tendencias presupuestarias públicas, el ritmo de licitaciones y los movimientos de precios observados, y luego revisando los factores de variación. Si aparece un valor atípico, se revisan los supuestos y se vuelve a contactar a encuestados específicos para confirmar si el cambio es estructural o está vinculado a un aumento temporal de un programa.

Antes de la aprobación final, el modelo pasa por revisiones analíticas de varias etapas centradas en la coherencia de las unidades, el momento de conversión de divisas y la matemática de consolidación de segmentos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política importantes, desastres a gran escala que reconfiguran la financiación o programas de contratación destacados. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de respuesta a emergencias y desastres de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la respuesta a emergencias y desastres no siempre coinciden, y esto suele deberse a que el alcance y los supuestos de precios no son idénticos. Los diferentes estudios también seleccionan distintos años base y pueden tratar de manera propia los paquetes de equipos, plataformas, software y servicios.

La principal diferencia proviene de si se contabiliza el gasto adyacente en seguridad nacional y seguridad pública general, donde Mordor Intelligence incluye únicamente equipos, plataformas y soluciones de respuesta a emergencias y desastres vinculados a la misión, y luego verifica los totales frente a los presupuestos públicos y la actividad de licitaciones antes de finalizar el valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 145.68 mil millones de USD (2025) | |

| Consultora Global A | 152.89 mil millones de USD (2025) | Aplica una definición de mercado más amplia que puede combinar el gasto general en seguridad pública y en resiliencia más amplia dentro del total de respuesta, lo que aumenta el valor del año base incluso si las regiones son similares. |

| Editorial del Sector B | 117.25 mil millones de USD (2024) | Utiliza un año base anterior con un grupo de gasto captado más reducido y un tratamiento más ligero del software y los servicios, y los supuestos de tipo de cambio e inflación no se indican con claridad. |

La dispersión entre las cifras se explica principalmente por hasta dónde se extiende el límite del gasto hacia la adyacencia con la seguridad pública, y por cómo se valoran y proyectan el software y los servicios. Cuando el alcance se mantiene vinculado a la demanda de respuesta operativa y se verifica frente a señales visibles de contratación, la cifra final resulta más fácil de reproducir y actualizar con nuevos eventos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de respuesta a emergencias y desastres en 2031?

Se espera que el mercado de respuesta a emergencias y desastres alcance USD 183,02 mil millones en 2031 basándose en una CAGR del 3,92%.

¿Qué región se está expandiendo más rápidamente en soluciones de Respuesta a Emergencias y Desastres?

Asia-Pacífico registra la CAGR más sólida del 5,20% hasta 2031, impulsada por las redes de malla y la digitalización de los centros de mando.

¿Qué categoría de equipamiento está creciendo más rápidamente?

El equipo de detección de amenazas lidera con una CAGR del 5,65% debido a los sensores de agentes químicos, biológicos, radiológicos y nucleares habilitados con inteligencia artificial.

¿Por qué las plataformas de software están ganando participación en los servicios de emergencia?

Las agencias están redirigiendo presupuestos hacia análisis predictivos y gemelos digitales que reducen el tiempo de planificación y extienden la vida útil del hardware, impulsando al software a una CAGR del 6,47%.

¿Qué nuevas tecnologías de vehículos están influyendo en las adquisiciones?

Los trenes de potencia eléctricos e híbridos ahora cumplen con los mandatos de cero emisiones, ofreciendo un menor costo de ciclo de vida y menores emisiones en el lugar de los hechos para los departamentos de bomberos.

Última actualización de la página el: