導電性コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

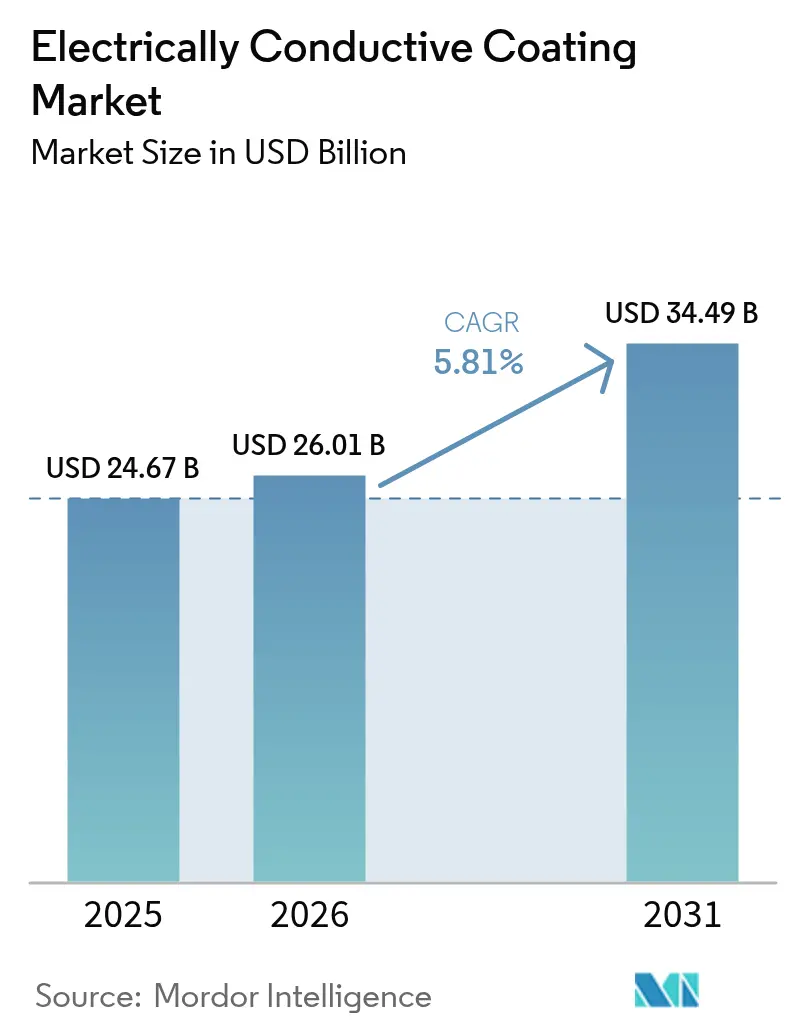

| 市場規模 (2026) | 26.01 十億米ドル |

| 市場規模 (2031) | 34.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる導電性コーティング市場分析

導電性コーティング市場規模は、2025年のUSD 246億7,000万から2026年にはUSD 260億1,000万へと成長し、2031年にはUSD 344億9,000万に達すると予測されており、2026年から2031年にかけてCAGR 5.81%で成長します。フォームファクターが縮小し、コンポーネント密度が上昇する中、エンドユーザーは電磁波障害(EMI)制御に対するパフォーマンス基準を引き上げており、スプレーまたはディップ塗布型の導電層が不可欠となっています。需要はさらに、エンクロージャー内部に40〜60 dBのシールドが必要な5Gマクロセルおよびスモールセルの展開、ならびに生体適合性と電気伝導性のバランスが求められるウェアラブル医療機器によっても増幅されています。原材料の代替が加速しており、銅フィラーは中級コンシューマーエレクトロニクスにおいて銀からシェアを奪いつつあります。これは70%の材料コスト差が導電率の差を上回るためであり、一方でポリウレタン化学品は、自動車メーカーやスマートウォッチブランドが100,000回のフレックスサイクルに耐えるコーティングを要求するため、アクリルを上回る成長を見せています。サプライチェーン戦略も変化しており、2025年に銀がトロイオンスあたりUSD 28〜34の間で変動した後、ティア1サプライヤーはフィラーメーカーを買収して価格を安定させています。

レポートの主要ポイント

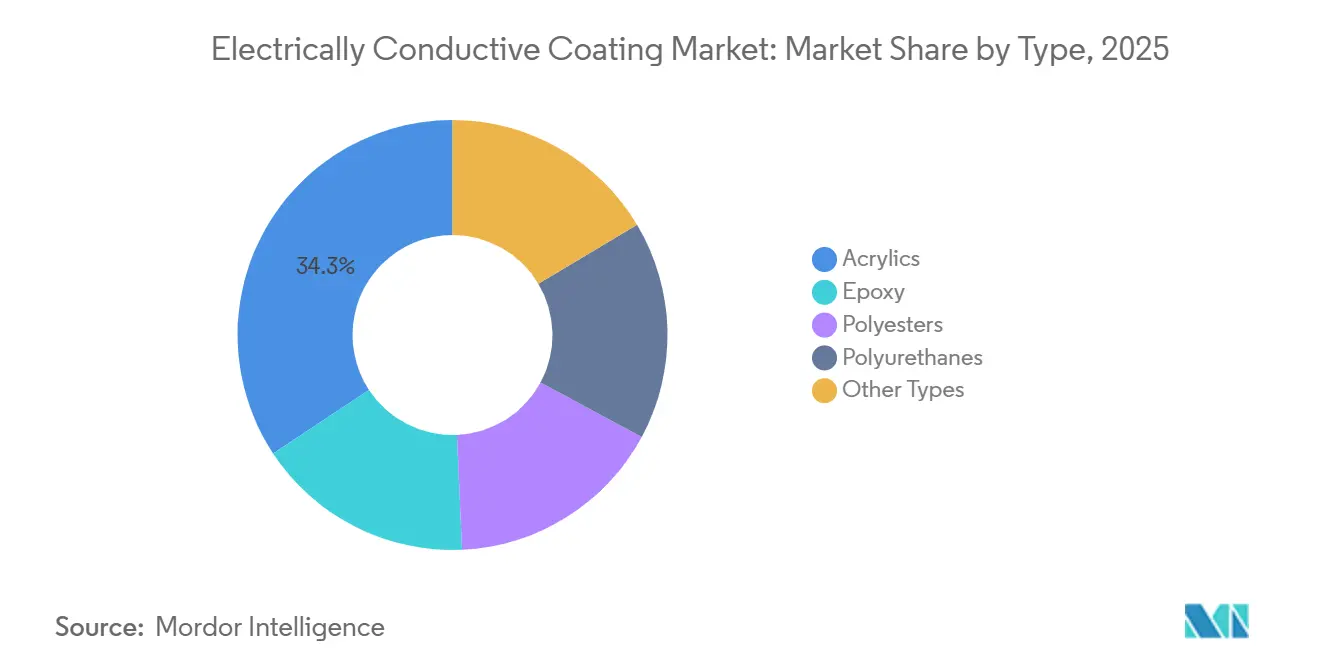

- タイプ別では、アクリルが2025年の導電性コーティング市場規模の34.28%を占めましたが、ポリウレタンは2031年に向けてCAGR 6.22%で成長しています。

- 導電性フィラー材料別では、銀が2025年の導電性コーティング市場シェアの46.41%をリードし、銅は2031年にかけてCAGR 6.34%で拡大すると予測されています。

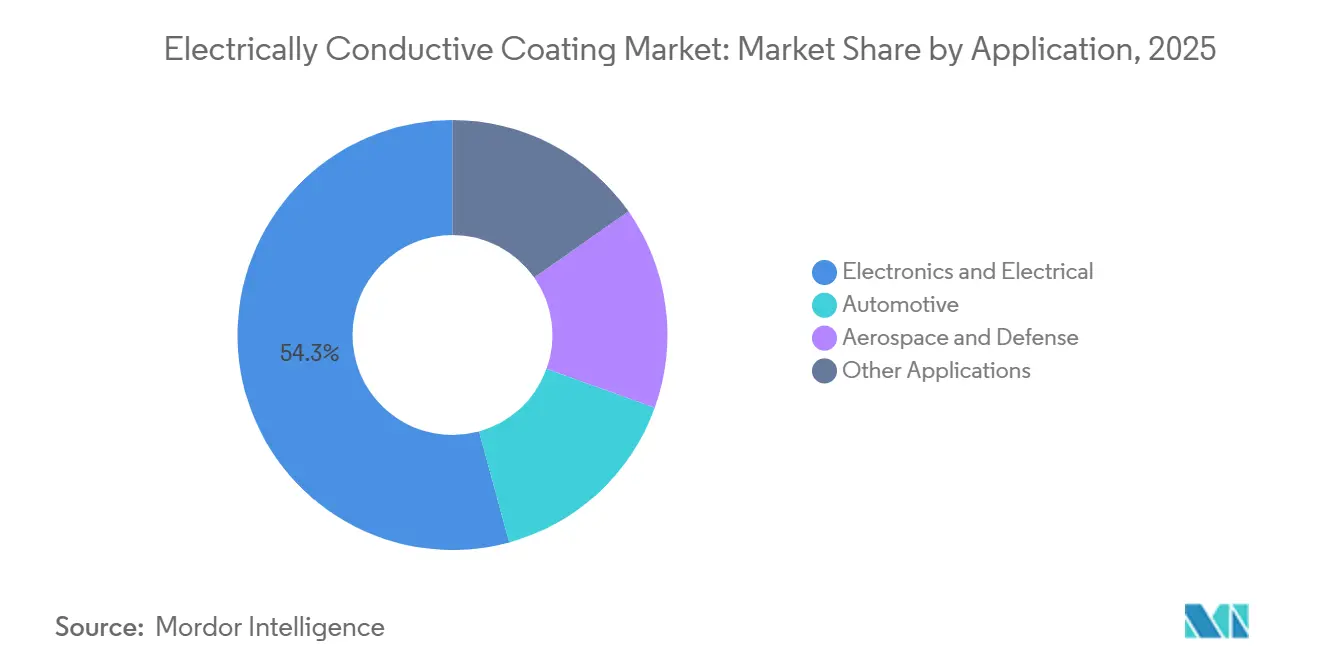

- 用途別では、電子・電気が2025年に54.25%の収益シェアを獲得し、自動車は2031年に向けて最速のCAGR 6.15%を記録する見込みです。

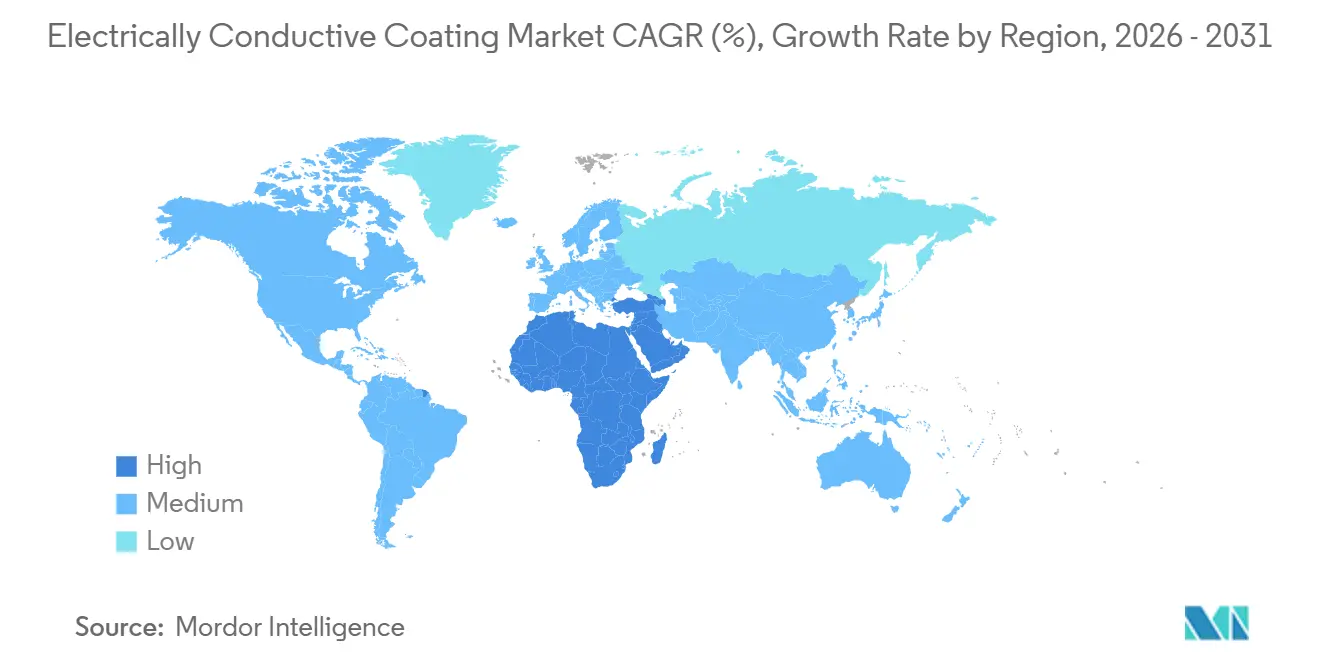

- 地域別では、アジア太平洋が2025年の収益の48.37%を占めてトップとなり、中東・アフリカは2031年にかけて最高のCAGR 5.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の導電性コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 帯電防止保護の用途拡大 | +0.9% | グローバル、APACの半導体ハブ(台湾、韓国、シンガポール)に集中 | 中期(2〜4年) |

| 電気・電子産業からの需要増加 | +1.3% | グローバル、APACの製造回廊と北米の設計センターが主導 | 長期(4年以上) |

| 5Gインフラにおける電磁波障害(EMI)/高周波妨害(RFI)シールドの採用急増 | +1.1% | APACコア(中国、インド、日本)、中東および北米への波及 | 短期(2年以内) |

| ウェアラブルエレクトロニクスの急速な小型化 | +0.8% | 研究開発は北米と欧州、量産はAPAC | 中期(2〜4年) |

| インプラント向け導電性生体適合コーティング | +0.5% | 北米と欧州(FDA、CEマーク経路)、APACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

帯電防止保護の用途拡大

半導体ファブは、ゲート酸化膜が3 nmに向けて縮小するにつれて静電放電(ESD)の閾値を10 V以下に厳格化しており、すべての新規クリーンルーム建設において導電性床材および作業台コーティングが必須となっています。台湾と韓国のクリーンルーム増設は2025年に22%増加し、各平方メートルは0.1秒以内に電荷を散逸させる速硬化アクリル層で仕上げられています。極端紫外線(EUV)リソグラフィーはリスクを増大させており、1回のESDイベントでUSD 150,000のレチクルが破壊される可能性があるため、ファブは現在、表面抵抗率を10⁵〜10⁹ Ω/スクエアの範囲で規定しています。マレーシアとベトナムの中小規模の受託製造業者は、揮発性有機化合物(VOC)のペナルティなしにISO 14644の微粒子制限を満たすために水性化学品を採用しており、この傾向は2028年まで中一桁台の数量成長を支えます。これらの力が総合的に、帯電防止コーティングをオプションのアップグレードではなく基本要件として定着させています。

電気・電子産業からの需要増加

プリント回路基板(PCB)の世界生産量は2025年に8億2,000万m²を超え、高速トレースのアース接続のために約35%の面積に導電性コーティングが施されています。フラッグシップスマートフォンは現在18層以上を統合しており、各層はビアフィルとEMI抑制のための選択的コーティングを必要とします。5G端末がアンテナ数を2倍にするにつれて、湾曲したはんだ接合部全体で導電性を維持するコンフォーマルコーティングが必須となり、中国、韓国、日本での需要が増加しました。ディスプレイメーカーはOLEDスタックにタッチセンサーを組み込み、脆性のある酸化インジウムスズ(ITO)を、フレキシブル性に優れた銀ナノワイヤー分散液に置き換えています。このアーキテクチャの転換により、2029年までに年間1億2,000万m²のコーティング需要が追加される見込みです。

5GインフラにおけるEMI/RFIシールドの採用急増

世界の5G基地局設置数は2025年に320万局を超え、それぞれが内部でシールドされない限り無線周波数干渉を放射する電力増幅器とビームフォーミングアレイを収容しています。エンクロージャー内部にスプレーされた導電性ポリウレタンは3 GHz以上で40〜60 dBの減衰を達成しており、これはガスケットだけでは達成不可能なレベルです。インドは2025年に45万局を追加し、各局は国家電気通信エンジニアリングセンターの仕様を満たすために約0.8 m²のコーティングを消費しています。都市部のミリ波展開では、28 GHzでの漏洩がスループットを20%低下させる可能性があるため、コーティングされたプラスチックレドームが必要です。中国の規制当局はすべてのスモールセルエンクロージャーにEMI適合を義務付けており、第2層ベンダーの間での採用を加速させています。

ウェアラブルエレクトロニクスの急速な小型化

ウェアラブルの平均回路基板面積は2025年まで前年比18%縮小し、金属缶のスペースがなくなり、厚さ50 µm未満のスプレーコーティング代替品が好まれるようになりました。スマートウォッチは、5 mm半径で10,000回の曲げに耐えるストレッチャブルな銀フレークインクに依存するフレキシブルポリイミド基板上に心電図センサーを統合しています。米国食品医薬品局(FDA)は2025年にPEDOT:PSS層を使用した持続血糖モニターを承認し、金属フィラーでは対応が難しい生体適合コーティングの実用性を実証しました。2億9,000万台のウェアラブル医療機器の設置ベースでは、1台あたりわずか2〜5グラムのコーティングでも数キロトン規模の需要に換算されます。新しいEU医療機器規則は、30日以上皮膚に接触するコーティングに対して生体適合性試験を義務付けており、汎用サプライヤーの参入障壁を高めています[1]J. Doe et al., "ウェアラブルエレクトロニクス向けフレキシブル銀フレークインク," Nature, nature.com 。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重金属フィラーの毒性と環境上の懸念 | -0.7% | 欧州および北米、APACへ拡大中 | 中期(2〜4年) |

| 銀および銅価格の変動 | -0.5% | グローバル、APACおよび南米で最も深刻 | 短期(2年以内) |

| 欠陥を引き起こすナノフィラーの分散問題 | -0.4% | グローバル、高せん断混合設備を欠く施設に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重金属フィラーの毒性と環境上の懸念

RoHSはカドミウムを100 ppm、鉛を1,000 ppmに制限しており、腐食防止のためにかつて酸化カドミウムに依存していた従来のコーティングの再処方を強いています。適合性試験はSKUあたり約USD 50,000を追加し、航空宇宙または自動車プログラムの認定スケジュールを2倍にする可能性があります。ナノ銀のREACHドシエは現在、水生毒性データを必要としており、ミジンコ(Daphnia magna)に対するLC50値が10 µg/L未満であることが危険性分類とより厳格な輸送規則を引き起こしました。中国の重金属制限草案は、同様の規則が2027年までにAPACに適用されることを示唆しています。グラフェンとカーボンナノチューブは代替品となり得ますが、その製造コストは銀フレークより30〜40%高く、広範な採用を遅らせています。

銀および銅価格の変動

銀は2025年にUSD 28〜34/オンスの間で変動し、ヘッジを持たないサプライヤーの粗利益率を32%から26%に圧縮しました[2]世界銀行商品データ, "月次金属価格指数," worldbank.org 。銅はUSD 8,200〜9,800/トンで取引され、銀より安価ではあるものの、酸化しやすい性質からコストを10〜15%引き上げるカプセル化が必要です。インドおよび東南アジアの多くのコーティング業者は先物市場へのアクセスを欠いており、スポット価格の変動が四半期の利益を消し去る可能性があります。自動車OEMは現在、3年間のモデルサイクルにわたってフィラー価格を固定する長期供給契約を優先しており、金属フレークミルを所有またはパートナーシップを持つ垂直統合型フォーミュレーターが有利となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリウレタンがフレキシビリティ需要で優位に

アクリルは2025年の導電性コーティング市場において34.28%のシェアを維持しており、これは高速UV硬化とロールツーロールPCBラインとの適合性によるものです。しかし、ポリウレタンはCAGR 6.22%で成長すると予測されており、EVバッテリーパック、自動車内装、ヘルスウェアラブルが100,000回のフレックスサイクルに割れることなく耐えるコーティングを必要とするため、導電性コーティング市場全体の規模成長を上回っています。エポキシは150 °C以上の高熱環境にさらされる航空電子機器の選択肢として残り、ポリエステルは最終的な導電性よりも耐候性が重要な屋外通信のニッチを埋めています。

ポリウレタンの採用は、−40 °Cから85 °Cの間で変動するバッテリー管理システムで加速しており、この条件はアクリルを500サイクル以内に剥離させます。自動車メーカーは現在、室温硬化型2液型ウレタンを指定しており、オーブンのエネルギーコストを削減し、タクトタイムを短縮しています。アクリルベンダーはポリウレタンオリゴマーをアクリルバックボーンにグラフトしたハイブリッド化学品で対応していますが、これらのブレンドはかつてアクリルにスループット上の優位性をもたらしていた30秒のタックフリー硬化を犠牲にしています。

注記: セグメント別シェアはレポート購入後にすべて入手可能

導電性フィラー材料別:銅が銀のプレミアムに挑戦

銀は比類のない耐腐食性と63 MS/mの導電率により2025年の収益の46.41%を獲得しました。しかし、銅はUSD 18〜22/kgに対して銀がUSD 650〜750/kgという価格差から、中級スマートフォンの部品表コストを70%削減できるため、年率6.34%で成長しており、導電性コーティング市場シェアの方程式を変えています。アルミニウムは、最高の導電性よりも軽量性が優先される航空宇宙レドームでニッチなポジションを保持し、グラフェン、カーボンナノチューブ、PEDOT:PSSは合計で数量の8〜10%を占めますが、生体医療分野でのプレミアムを獲得しています。

コアシェルフィラー(銀またはニッケルの外皮を持つ銅コア)は銅のコスト優位性の90%を維持しながら酸化に抵抗し、2025年に中国のPCB製造業者の間で採用が急増しました。銀は10 GHz超の高周波アプリケーションや抗菌特性が求められるインプラントにおいて引き続き定着しています。アルミニウムの使用は、銅トレースと組み合わせた際のガルバニック腐食リスクによって制限されており、この問題は2024年に複数のレーダーモジュールのリコールを引き起こしました。グラフェンの生体適合性とフレキシビリティはウェアラブルに魅力的ですが、コストは銀の3〜4倍に達します。

用途別:自動車の電動化がコーティング需要を加速

電子・電気用途は2025年の導電性コーティング市場規模において54.25%という圧倒的なシェアを占め、PCBシールド、ディスプレイセンサー、半導体パッケージングをカバーしています。自動車は最も成長の速いエンドユースでCAGR 6.15%を記録しており、燃焼エンジン車より3〜5倍多くの電子制御ユニットを搭載し、それぞれがEMI抑制を必要とするバッテリー電気自動車によって牽引されています。航空宇宙・防衛の需要は安定していますが、複数年にわたる認定と予算サイクルによって制約されています。

自動車の採用は、改訂されたCISPR 25規則が許容放射エミッションを6 dB削減した中国、欧州、北米を中心としています。バッテリー管理エンクロージャーは現在、コーティングを2,000回以上の充電イベントにわたってサイクルさせており、従来のドライブトレインには存在しなかった交換市場を生み出しています。スマートフォンとPCの出荷量が横ばいになるにつれて電子機器の成長は緩やかになりますが、衛星メガコンステレーションが航空宇宙需要を押し上げる可能性があります。2030年までに15,000機の低軌道衛星が予定されており、それぞれが導電性熱管理層とEMI層を必要としています。

注記: セグメント別シェアはレポート購入後にすべて入手可能

地域分析

アジア太平洋は2025年の世界収益の48.37%を支配しており、コーティングフォーミュレーター、PCBショップ、最終組立業者が同日トラック輸送圏内で操業する深圳、蘇州、ペナンの垂直統合クラスターに支えられています。中国だけで2025年に900万台のEV生産と積極的な5G展開を背景に18万トンの導電性コーティングを消費しました。インドの生産連動型インセンティブ(PLI)制度は国内電子機器生産を28%増加させ、地元生産能力が12,000トンから18,000トンに増加する中でコーティング輸入を拡大しました。日本と韓国は生体適合性や高温エポキシなどの高付加価値ニッチを支配し、20〜30%の価格プレミアムを獲得しています。東南アジア諸国は中国から移転する組立作業を獲得していますが、樹脂とフィラーのエコシステムが遅れており、輸入依存が続いています。

北米の導電性コーティング需要は自動車、航空宇宙、データセンターハードウェアに集中しています。米国のインフレ抑制法(IRA)はバッテリー工場近くで製造されたコーティングにインセンティブを与えており、ミシガン州とジョージア州で合計25,000トン/年の3施設が2027年までに開設される予定です。カナダはケベック州で製造された航空電子機器向けの特殊エポキシ需要を支え、メキシコのニアショアリングブームはワイヤーハーネスおよび医療機器組立業者の拡大により電子機器生産を16%増加させましたが、依然として輸入コーティングに依存しています。

欧州は2025年に大きな市場シェアを獲得し、ドイツ、フランス、英国が自動車および産業需要を牽引しました。厳格なRoHSおよびREACH規則は銅とグラフェンへの転換を加速させる一方、コンプライアンスコストを引き上げ、中小サプライヤーの市場退出を促しています。EU電池規制は2 kWhを超えるトラクションバッテリーにEMIシールドを義務付けており、電気自動車ラインからの定期的な数量需要を確保しています。南米と中東・アフリカは収益の9%を共有しており、後者は高密度ラックに60 dBシールドを必要とするサウジアラビアとUAEのデータセンター建設によって牽引され、CAGR 5.98%で最も成長の速い地域となっています。ブラジルのフレックス燃料車は2025年に約4,500トンのコーティングを吸収しましたが、アルゼンチン市場は関税と通貨変動により低迷しました。

競合環境

導電性コーティング市場は中程度に集約されています。グローバルプレーヤーは大規模調達を活用して金属価格の変動をヘッジし、顧客の認定サイクルを短縮する地域別アプリケーションラボを維持しています。地域の専門業者はカスタムフォーミュレーションと2週間のリードタイムで競争し、ウェアラブルや医療インプラントのプロトタイプ製造で好まれることが多いです。技術は揮発性有機化合物(VOC)規制を満たしながら導電性を失わない水性システムへと移行しています。知的財産活動はストレッチャブルインクを中心に活発化しており、Henkelは2025年に熱可塑性ポリウレタンに埋め込まれた銀ナノワイヤーネットワークに関する14件の特許を出願し、ヘルスウェアラブルの標準インターフェースを予告しています。グラフェンに特化したスタートアップが高マージンのニッチを破壊しており、イタリアを拠点とするBeDimensionalは2025年にEUR 1,200万を調達し、面内導電率を2倍にしながら重量を20%削減する自動車バッテリー熱管理コーティングの量産化を進めています。

導電性コーティング業界のリーダー企業

Akzo Nobel NV

PPG Industries Inc.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Axalta Coating Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Henkelは、EVバッテリー管理システム向けに−40 °Cから85 °Cの範囲で3,000サイクルに耐える2液型ポリウレタンコーティングをリリースしました。銅コア/銀シェルフィラーを活用して材料コストを60%削減しながら、抵抗率をスクエアあたり0.05オーム以下に維持しています。

- 2026年1月:PPGはUSD 4,500万を投資して中国・蘇州工場を年間8,000トン拡張し、シールドメトリクスのCpk値が1.67以上となるようにインラインSEMを設置しました。

- 2025年12月:Akzo Nobelと欧州の自動車メーカーが、EUR 800万の3年間の共同開発契約(JDA)のもと、銀充填エポキシに対して20%の軽量化を目標とするADASレーダーモジュール向けグラフェン強化コーティングの共同開発を開始しました。

世界の導電性コーティング市場レポートの調査範囲

導電性コーティングは、電流の流れを促進し、電磁波障害(EMI/RFI)シールドを提供し、または静電荷を散逸させるために設計された先進材料です。これらのコーティングは、電子機器、航空宇宙、太陽光パネルなどの産業で広く使用されており、銀、銅、ニッケル、またはカーボンなどの導電性フィラーと統合されたポリマーバインダーで構成されています。

導電性コーティング市場は、タイプ、導電性フィラー材料、用途、および地域別にセグメント化されています。タイプ別では、市場はアクリル、エポキシ、ポリエステル、ポリウレタン、およびその他のタイプにセグメント化されています。導電性フィラー材料別では、市場は銅、アルミニウム、銀、およびその他の材料タイプにセグメント化されています。用途別では、市場は電子・電気、自動車、航空宇宙・防衛、およびその他の用途にセグメント化されています。レポートはまた、主要地域の23カ国における導電性コーティング市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

| アクリル |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他のタイプ |

| 銅 |

| アルミニウム |

| 銀 |

| その他の材料タイプ |

| 電子・電気 |

| 自動車 |

| 航空宇宙・防衛 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | アクリル | |

| エポキシ | ||

| ポリエステル | ||

| ポリウレタン | ||

| その他のタイプ | ||

| 導電性フィラー材料別 | 銅 | |

| アルミニウム | ||

| 銀 | ||

| その他の材料タイプ | ||

| 用途別 | 電子・電気 | |

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

導電性コーティング市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年のUSD 260億1,000万から2031年にはUSD 344億9,000万に増加し、CAGR 5.81%を記録すると予測されています。

銀に対して最も勢いを増しているフィラー材料はどれですか?

銅フレークはCAGR 6.34%で拡大しており、コンシューマーエレクトロニクスにおける材料コストを約70%削減します。

自動車エレクトロニクスでポリウレタンがアクリルより好まれる理由は何ですか?

ポリウレタンは100,000回のフレックスサイクルと広い熱変動に耐え、繰り返しの歪みで割れやすいアクリルを上回ります。

2031年まで最も急速な成長を記録する地域はどこですか?

中東・アフリカで、60 dBのEMIシールドを必要とするデータセンター建設によって支えられています。

コーティングにおけるナノフィラーに関連する主なリスクは何ですか?

凝集により、高せん断分散とインラインQCが採用されない限り、シールド効果が最大25 dB低下する可能性があります。

この分野のサプライヤーパワーはどの程度集中していますか?

中程度に集中しており、上位5社が世界収益の約37%を支配し、地域の専門業者の余地が残っています。

最終更新日: