電気自動車バッテリーリサイクル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

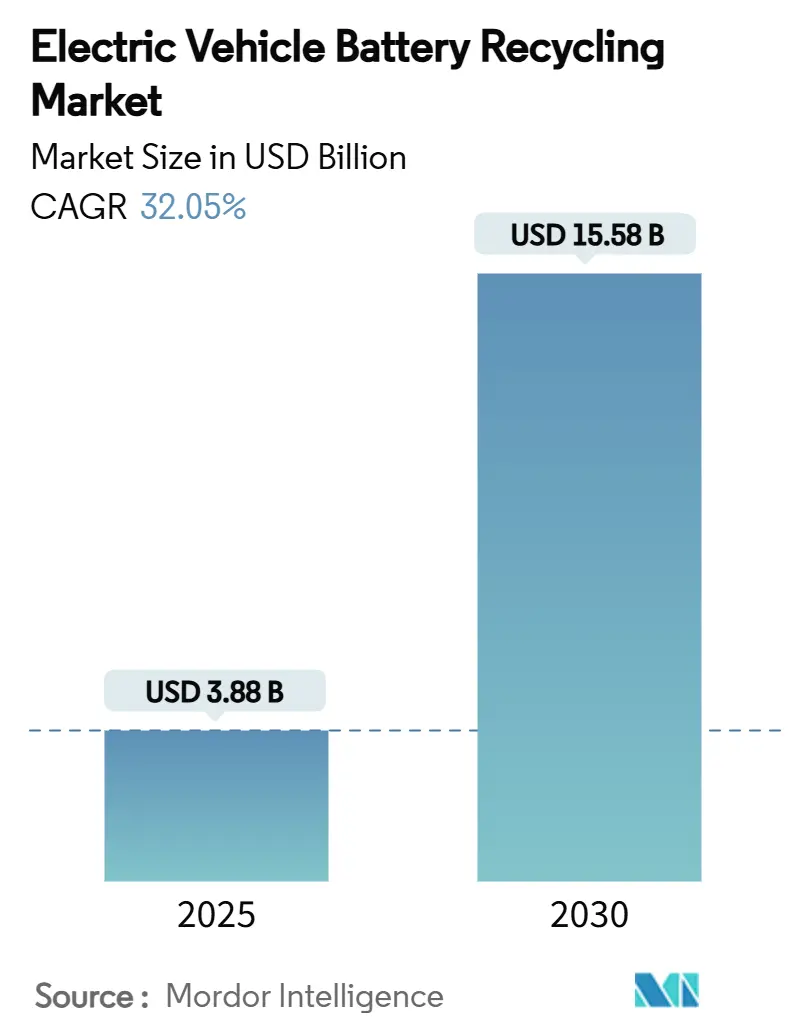

| 市場規模 (2025) | 3.88 十億米ドル |

| 市場規模 (2030) | 15.58 十億米ドル |

| 成長率 (2025 - 2030) | 32.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリーリサイクル市場分析

電気自動車バッテリーリサイクル市場規模は2025年に38億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 32.05%で成長し、2030年には155億8,000万米ドルに達する見込みです。規制圧力の高まり、使用済み(EoL)パックの急増、および原材料価格の変動がリサイクル工場への資本投下を促す一方、急速に成熟しつつある湿式製錬技術および直接リサイクル技術が金属回収率の向上とエネルギー消費の削減を実現しています。自動車メーカーとリサイクル業者間の戦略的原料調達アライアンスはサプライチェーンを短縮し、輸送排出量を削減するとともに重要鉱物の安定確保に貢献しています。鉱山コングロマリットの参入による競争激化は業界再編の始まりを示唆していますが、リン酸鉄リチウム(LFP)などの未開拓地域や化学系においては依然として大きな成長余地が残っています。さらに、アジアにおける二輪車の急速な電動化が量的フローを再編し、より小型で断片化したバッテリーフォーマットに対応するプロセスイノベーションを促進しています。

レポートの主要ポイント

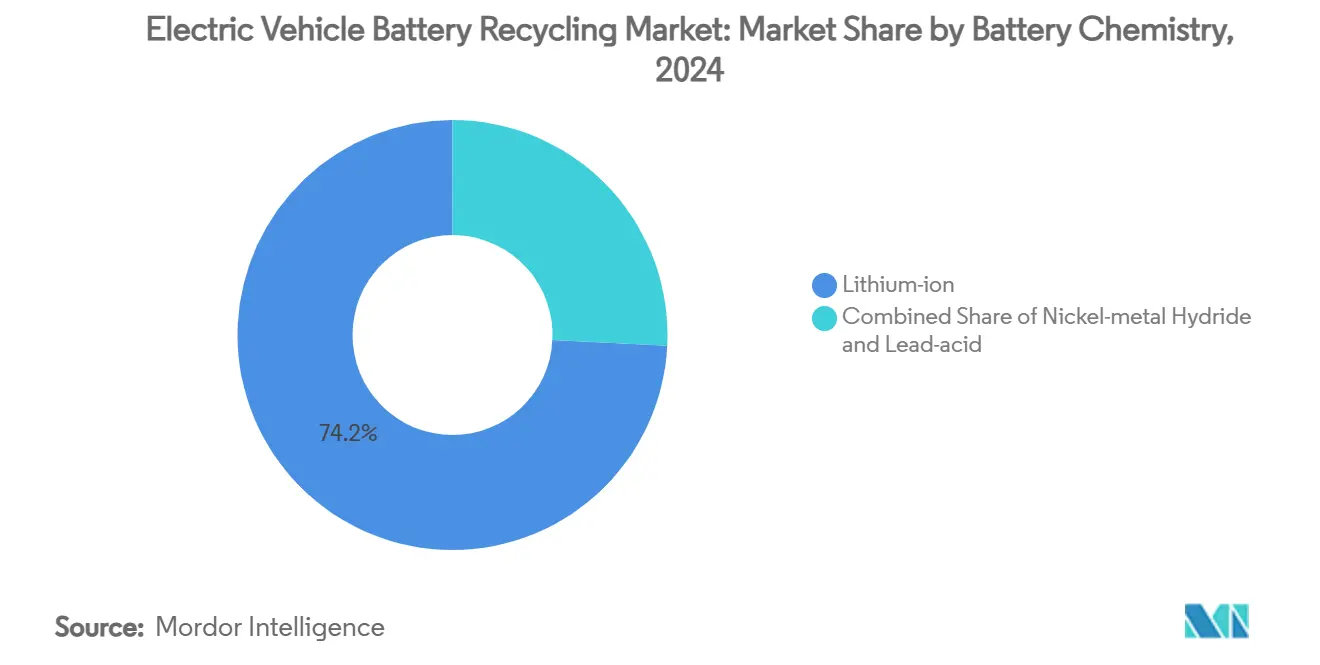

- バッテリー化学別では、リチウムイオンバッテリーが2024年のEVバッテリーリサイクル市場シェアの74.17%を占め、2030年にかけてCAGR 32.17%で堅調な成長を示しています。

- 供給源別では、生産スクラップが2024年のEVバッテリーリサイクル市場の54.37%を占め、使用済みバッテリーは2030年にかけてCAGR 34.15%で拡大する見込みです。

- リサイクルプロセス別では、湿式製錬プロセスが2024年の電気自動車バッテリーリサイクル市場規模の64.11%を占め、直接・機械的リサイクルは2030年にかけてCAGR 32.82%で進展しています。

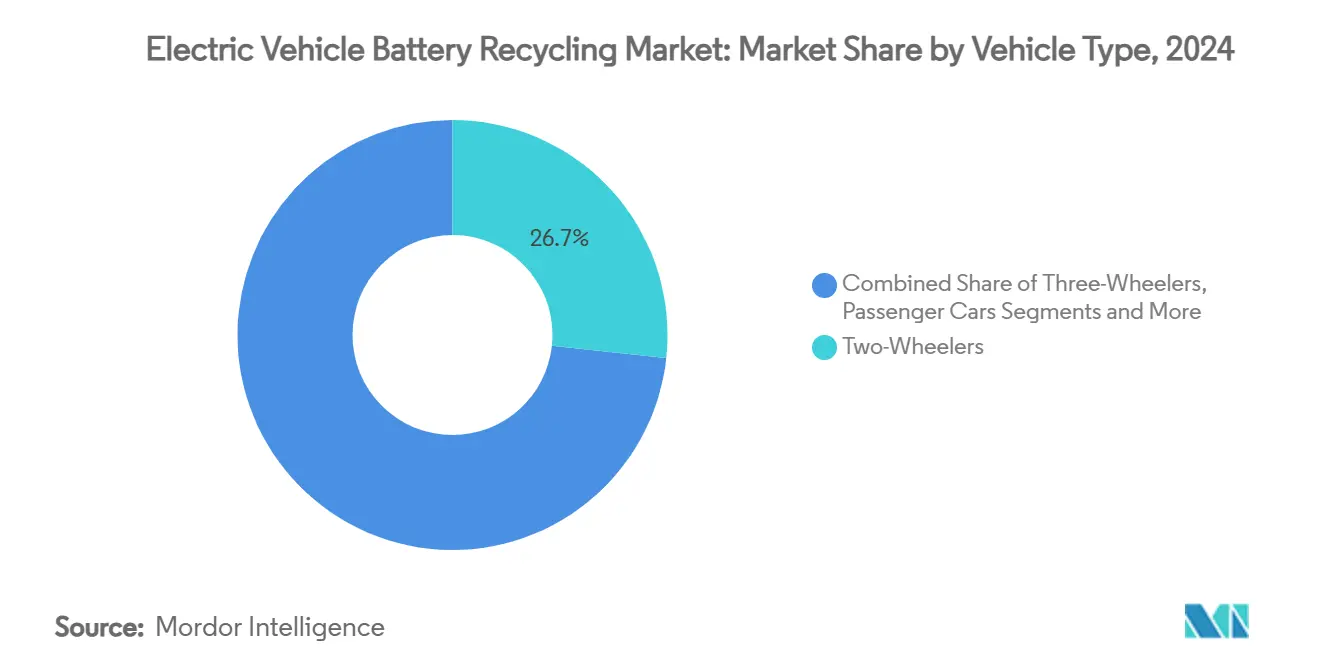

- 車両タイプ別では、二輪車が2024年のEVバッテリーリサイクル市場規模の26.73%のシェアを占め、2030年にかけてCAGR 35.47%で成長する見込みです。

- 回収材料別では、リチウムが2024年の電気自動車バッテリーリサイクル市場規模の36.58%を占め、2030年にかけてCAGR 33.71%で成長する見込みです。

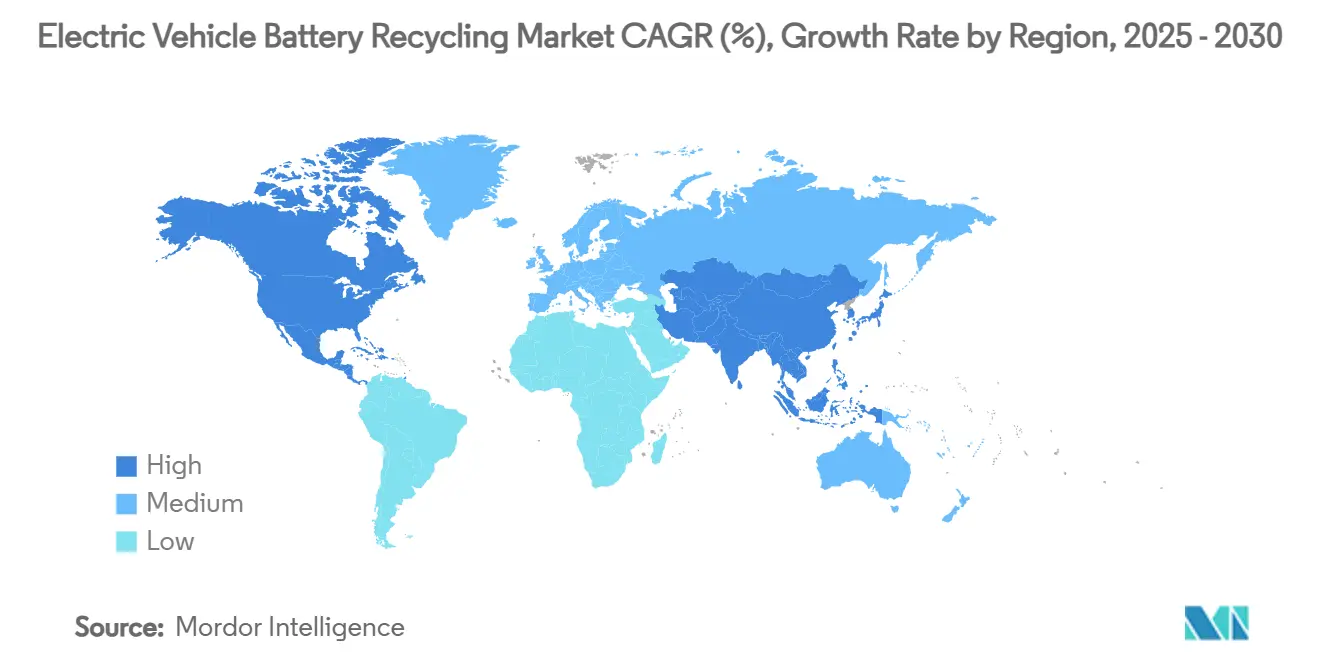

- 地域別では、アジア太平洋地域が2024年のEVバッテリーリサイクル市場シェアの78.52%を占め、2030年にかけて最速のCAGR 35.12%を記録する見込みです。

世界の電気自動車バッテリーリサイクル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV販売の急増 | +9.1% | 世界全体、中国・欧州・北米に集中 | 長期(4年以上) |

| 厳格な拡大生産者責任 | +7.2% | 世界全体、EUおよび中国で先行、米国でも台頭 | 中期(2~4年) |

| 重要鉱物価格の高騰 | +6.3% | 世界全体、特に輸入依存地域に影響 | 短期(2年以内) |

| OEMによる低炭素化推進 | +4.3% | 北米およびEU、アジア太平洋地域への波及 | 中期(2~4年) |

| LFP特有のリチウム回収経済性 | +3.2% | アジア太平洋地域が中核、LFP採用の世界市場への波及 | 中期(2~4年) |

| AI活用による自動パック分解 | +2.1% | 世界全体、先進市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV販売急増が使用済みバッテリーの大量発生を創出

2015年から2020年にかけて販売された第一世代EVパックが退役時期を迎えつつあり、世界の使用済み(EoL)量は2030年までに315 GWhに達する見込みで、これは航続距離の長いEV 390万台分のパックに相当します。[1]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org中国だけで2024年に約60万トンを処理しました。EoLバッテリーは生産スクラップよりも高い金属濃度を持つため、利益率は25~35%向上します。EV普及が早かったノルウェーやカリフォルニア州などの地域は2026年までに急激な波に直面し、原料が逼迫する前にリサイクル業者が供給契約を確保できる機会が生まれます。

厳格な拡大生産者責任義務

義務的なリサイクル割当制度は、EVバッテリーリサイクル市場を投機的な事業から規制されたユーティリティへと転換させます。EU電池規則2023/1542は、2031年までに新品バッテリーにおけるコバルト最低16%、リチウム6%、ニッケル6%のリサイクル含有量を義務付けています。中国の生産者責任フレームワークはメーカーに認定リサイクル業者へのバッテリー引き渡しを義務付け、ニュージャージー州の2024年法律は米国初の州全体の回収手数料制度を確立しました。これらの政策は原料量を保証し、工場稼働率を支え、OEMの切り替えコストを引き上げるペナルティを課します。その結果、リサイクル業者は予測可能な収益源とプロジェクトファイナンスへのアクセス容易化を得ることができます。

重要鉱物価格の高騰が再生材料のROIを押し上げ

2022年のピークから5分の3近く下落した後も、リチウム価格は2020年水準の3倍を維持しており、コバルトの大幅な下落後もリサイクルコストと一次採掘の間には健全なスプレッドが残っています。[2]「バッテリー金属価格」、ロンドン金属取引所、lme.com再生炭酸リチウムは硬岩採掘に比べてエネルギー消費が5分の4以上少なく、電力価格が80米ドル/MWhを超えるとコスト優位性は40%近くまで拡大します。コンゴやチリにおける地政学的混乱は、特に北米において国内調達の再生金属へのプレミアムを増幅させ、OEMはインフレ抑制法の地域コンテンツクレジットを獲得できます。

OEMによる低炭素・地域化サプライチェーンの推進

自動車メーカーはスコープ3排出量の削減と原材料リスクの軽減を目的としたクローズドループ契約を構築しています。サウスカロライナ州でのBMWとRedwood Materialsの契約は、物流リードタイムを60日間の海上輸送から3日間のトラック輸送に短縮し、在庫コストを大幅に削減しています。トヨタとLGエナジーソリューションの合弁事業は、2030年のカーボンニュートラル達成に向けてリサイクル投入材に依存しています。このようなパートナーシップはリサイクル業者のオフテイクを確保し、早期の設備増強者に報い、各自動車メーカーのセル化学に合わせた直接リサイクルラインの急速なスケールアップを促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -4.7% | 世界全体、特に新規参入者に影響 | 中期(2~4年) |

| ブラックマスのスポット価格の変動 | -3.8% | 世界全体、輸入依存地域への影響が最大 | 短期(2年以内) |

| 安全・物流リスク | -2.3% | 世界全体、先進市場での規制強化 | 短期(2年以内) |

| 直接リサイクル知的財産を巡る特許の壁 | -2.2% | 世界全体、北米およびEUへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

湿式製錬工場の高い設備投資と長い回収期間

グリーンフィールドの湿式製錬ラインは多大なコストを要し、損益分岐点に達するまで最大10年かかる場合があります。ベルギーにあるUmicoreの10万トン超の工場は数百万ユーロの価格タグを持ちます。EoL原料がまだ積み上がっている段階では稼働率は30~50%に留まり、回収期間が長引くため、強固なバランスシートを持つ既存企業が有利となります。その結果、資本効率の高い直接リサイクルスタートアップは、完全所有の湿式製錬コンプレックスではなく、トーリングや合弁事業モデルを追求しています。

高電圧バッテリー回収における安全・物流リスク

損傷した高電圧パックは第9類危険物規則の対象となり、耐火コンテナと認定ドライバーが必要です。回収費用は従来の自動車スクラップ費用より40~60%高く、2024年のAscend Elementsのコビントンハブでの火災事故などの事故は保険料を押し上げています。コンプライアンスの複雑さは小規模リサイクル業者を圧迫し、集荷半径が経済的限界を超える農村部での障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:リチウムイオンの優位性が市場の進化を牽引

リチウムイオンパックは2024年のEVバッテリーリサイクル市場の74.17%を占め、2030年にかけてCAGR 32.17%を記録する見込みです。NMCバリアントはトン当たり30,000~50,000米ドルのコバルト価値により高いプレミアム価値を持つ一方、LFPの価値はCATLが実証した99.6%のリチウム回収率により改善しつつも低水準にあります。ニッケル水素は主にハイブリッド車由来のニッチな存在に留まり、12V鉛蓄電池ストリームは安定したベースライン処理量を提供しています。リチウムイオン原料の電気自動車バッテリーリサイクル市場規模は、第一世代EVが廃棄物ストリームに入るにつれて拡大し、高価値カソードのシェアが高まり、生産スクラップに依存するリサイクル業者のマージンが逼迫することが予想されます。

欧州の高コバルトセル構成と中国のLFPへの転換が対照的な地理的価格スプレッドを生み出し、機動力のあるリサイクル業者がこれを活用しています。中国の処理業者は規模と低い人件費の恩恵を受ける一方、欧州のリサイクル業者はLFPの低いマージンを管理するためにプロセス効率の向上を推進しています。OEMがコバルトを低減または排除した化学系にコミットするにつれ、リサイクル業者は浸出レシピを迅速に切り替えられる柔軟なラインに投資し、金属価値の変化にもかかわらず収益性を維持しています。

供給源別:生産スクラップから使用済みバッテリーへの移行

2024年、生産スクラップはEVバッテリーリサイクル市場の54.37%を占め、ギガファクトリーの立ち上げ時の不良品を反映しています。しかし、EoLフローがCAGR 34.15%で増加するにつれ、EoLバッテリーは2028年までにスクラップを上回る見込みです。スクラップの有用金属含有量は60~70%であるのに対し、使用済みパックでは最大90%に達し、単位当たりのマージンが向上します。そのため、EoL供給源に関連するEVバッテリーリサイクル市場規模は市場全体よりも速く加速し、回収物流に特化した新規参入者を引き付けることになります。

地域差は顕著で、テスラのネバダ工場は年間15,000トンのスクラップを産出していますが、中国は退役パックが製造不良品を超える変曲点に近づいています。Redwood Materialsのようなリサイクル業者はパナソニックの長期スクラップ供給を確保し、基本処理量を確保しながら、今後10年の後半に量的リーダーシップを引き継ぐEoL回収ネットワークを構築しています。

リサイクルプロセス別:湿式製錬のリーダーシップが直接リサイクルの挑戦に直面

湿式製錬手法は2024年のEVバッテリーリサイクル市場の64.11%を占め、ニッケル、コバルト、銅の回収を活用しています。しかし、直接・機械的ルートはCAGR 32.82%で急速に進展し、40%低いコストと90%少ないエネルギー使用を実現しています。この性能優位性により、EVバッテリーリサイクル産業はAscend Elementsの湿式製錬からカソードへのプロセスのように、溶解と直接カソード再生を組み合わせたハイブリッドフローのパイロット試験を推進しています。

火炎製錬は、エネルギー集約的ではあるものの、混合化学系や火災損傷パックの前処理において依然として不可欠です。予測期間中、湿式製錬に関連するEVバッテリーリサイクル市場規模は成長を続けます。しかし、OEMや規制当局が直接リサイクルによる炭素削減効果を認識するにつれ、そのシェアは低下するでしょう。ThothのDiMantleBotに代表されるように、AI搭載ロボティクスは手動分解コストを60%削減し、ラインの安全性を向上させ、リサイクル業者がより小型で低マージンのパックフォーマットを収益性高く処理できるようにしています。

車両タイプ別:二輪車が量と成長をリード

二輪車は2024年のEVバッテリーリサイクル市場の26.73%を占め、2030年にかけて最速のCAGR 35.47%を示しています。2~5 kWhのパックは5年以内に交換サイクルを迎え、安定した高回転の原料を生み出します。乗用車は初期のテスラ モデルSパックが老朽化するにつれ絶対的なトン数で主導的地位を占めるようになりますが、二輪車は工場稼働率を平準化する予測可能な量のピークを提供します。そのため、このセグメントのEVバッテリーリサイクル市場シェアは、配送フリートと個人モビリティが交差するアジアのリサイクル業者にとって引き続き重要な位置を占めます。

商用車、特にバスは、大型パックサイズとフリート管理による回収物流の効率化により、魅力的な経済性を示しています。北米の小型商用フリートは予定された更新に先立ちリサイクル契約の確保を始めており、この傾向は炭素フットプリント証明書も提供できるリサイクルパートナーを求める自治体バスフリートが存在する欧州にも波及する可能性が高いです。

回収材料別:リチウム経済性がセグメント成長を牽引

リチウムは2024年の収益の36.58%を占め、鉱山拡張にもかかわらず供給不足が続く中、CAGR 33.71%で成長する見込みです。コバルトとニッケルは高いマージンをもたらしますが、化学系が低コバルト設計にシフトするにつれ量的希薄化に直面しています。セル質量の最大25%を占めるグラファイトは未開拓のストリームであり、中国企業はすでにグラファイトをバッテリーグレードに精製・回収しており、西側のリサイクル業者が技術的ハードルを克服した際の収益ポテンシャルを示しています。一つのフローで複数の金属を抽出する統合プレーヤーは処理トン当たり2,500米ドルに達し、単一金属専門業者の収益の2倍となっています。

欧州における炭素調整価格設定は、国内リサイクル金属に輸入品比で30%のプレミアムを付加しています。OEMがスコープ3削減を追求する中、この差は維持されると予想され、デジタルバッテリーパスポートを通じて製品の出所を証明できる統合型低炭素事業者へのEVバッテリーリサイクル市場の傾斜が続くことが確実視されています。

地域分析

アジア太平洋地域は2024年のEVバッテリーリサイクル市場シェアの78.52%を占め、2024年に約60万トンの退役バッテリーを処理した中国と、99.6%のリチウム回収率を実現するCATLのような垂直統合型大手企業に支えられ、最速のCAGR 35.12%を記録しています。日本と韓国は高純度NMC金属ループに特化し、インドの二輪車急増が小型パックの集中したストリームを生み出しています。アジア太平洋地域のEVバッテリーリサイクル市場規模は、政策義務とバッテリーグレード塩の国内需要に支えられ、2030年以前に他の地域を凌駕するでしょう。

欧州のEVバッテリーリサイクル市場は2024年、リサイクル割当を製品法に組み込んだ規則2023/1542に牽引されています。Umicoreの10万トン超のプロジェクトとHydrovoltの設備が稼働すれば、地域のリサイクル業者は2030年までに年間200万台のEV向け金属を供給できる可能性があります。コンプライアンスの期限が迫り、OEMがグリーンディールのインセンティブを獲得するために地域内クローズドループを求める中、同地域の成長は加速しています。

北米は現在の基盤は小さいものの急速にスケールアップしています。エネルギー省の補助金とインフレ抑制法のクレジットが急速な設備増強を促進しており、例えばRedwood Materialsのネバダハブは2028年までに年間100万台以上のEVに対応できる能力を持つ予定です。[3]「先進バッテリー製造補助金」、米国エネルギー省、energy.govニュージャージー州の2024年法律は、スチュワードシップ制度の広域的な州採用のテンプレートを提供し、回収インフラを強化しています。北米のEVバッテリーリサイクル市場は、リサイクル業者とフォードやGMなどの自動車メーカー間の原料調達契約が入荷量を確保する中、2030年にかけてCAGR 31%を記録する見込みです。

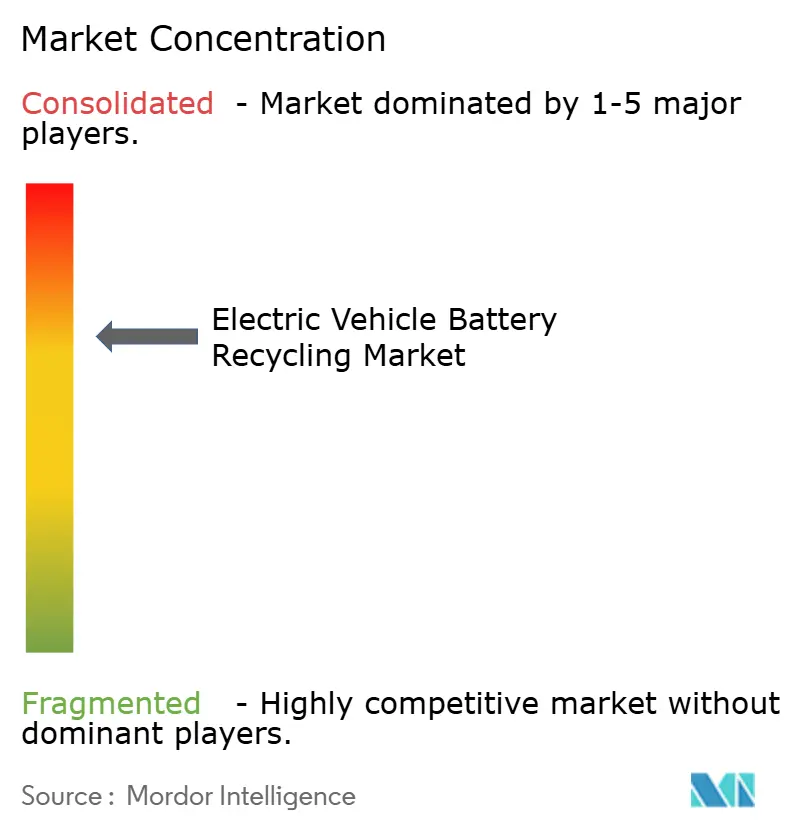

競合環境

電気自動車バッテリーリサイクル市場は中程度に断片化しており、上位5社が世界の設備容量の相当部分を支配しています。GlencoreがLi-Cycleへの出資を取得し、ノルスク・ハイドロがHydrovoltを買収するなど、新興の業界再編の波が浮き彫りになっています。同時に、Redwood MaterialsやAscend Elementsなどの技術革新企業が、99.99%のリチウム収率を実現する統合型湿式製錬からカソードへのフローをスケールアップしています。

競争の激しさはいくつかの要因によって形成されています。運営コストを40%削減する独自の直接リサイクル知的財産、労働力を60%削減するAI搭載ロボティクス、そして長期供給を確保するファーストムーバーの原料契約です。ホワイトスペースのニッチは依然として存在します。LFP特有のプロセス、インドの二輪車パックリサイクル、デジタルバッテリーパスポートなどの付加価値サービスです。大学は溶剤不要の抽出スタートアップをスピンオフし、ソフトウェア企業はEU規制の下で求められる不変のトレーサビリティ台帳を提供しています。

セルメーカーとリサイクル業者間のパートナーシップが増加しており、例えばLGエナジーソリューションとトヨタの提携はカソードスクラップをケンタッキー州のリサイクルラインに供給しています。上流のスクラップ集約と下流の化学精製を統合する企業は、商品価格の変動と規制強化に最もよく対応できる立場にあります。

電気自動車バッテリーリサイクル業界のリーダー企業

Li-Cycle Corp.

Umicore SA

Redwood Materials

Ascend Elements

Guangdong Brunp Recycling Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:ボッシュ・ベンチャーズが2社のバッテリーリサイクルスタートアップに投資し、この分野への企業ベンチャーキャピタルの関心の高まりを示しました。

- 2024年4月:Ascend ElementsとElemental Strategic Metalsが東欧の処理能力を拡大するためにポーランドでAE Elemental合弁事業を立ち上げました。

- 2024年2月:Ascend Elementsが米国における持続可能なリチウムイオンバッテリー材料生産のスケールアップに向けて追加で1億6,200万米ドルを確保しました。

世界の電気自動車バッテリーリサイクル市場レポートの範囲

| リチウムイオン(NMC、NCA、LFP、LMO、LCO) |

| ニッケル水素 |

| 鉛蓄電池 |

| EV生産スクラップ |

| 使用済みEVバッテリー |

| 湿式製錬 |

| 火炎製錬 |

| 直接・機械的リサイクルおよびその他の新興技術 |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バス・コーチ |

| リチウム |

| コバルト |

| ニッケル |

| マンガン |

| グラファイトおよびその他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ノルウェー | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| バッテリー化学別 | リチウムイオン(NMC、NCA、LFP、LMO、LCO) | |

| ニッケル水素 | ||

| 鉛蓄電池 | ||

| 供給源別 | EV生産スクラップ | |

| 使用済みEVバッテリー | ||

| リサイクルプロセス別 | 湿式製錬 | |

| 火炎製錬 | ||

| 直接・機械的リサイクルおよびその他の新興技術 | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バス・コーチ | ||

| 回収材料別 | リチウム | |

| コバルト | ||

| ニッケル | ||

| マンガン | ||

| グラファイトおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ノルウェー | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

EVバッテリーリサイクル市場の現在の規模はどのくらいですか?

市場規模は2025年に38億8,000万米ドルに達し、2030年には155億8,000万米ドルに達する見込みです。

EVバッテリーリサイクル市場ではどのリサイクルプロセスが主流ですか?

湿式製錬が64.11%のシェアでリードしていますが、直接・機械的リサイクルはCAGR 32.82%で最も急成長しているセグメントです。

二輪車がバッテリーリサイクル量において重要な理由は何ですか?

アジアの二輪車・三輪車は3~5年ごとにバッテリーを交換するため、リサイクル量において38.73%の市場シェアとCAGR 35.47%を持っています。

EU電池規則はリサイクル業者にどのような影響を与えますか?

2031年までにコバルト65%、リチウム6%のリサイクル含有量閾値を義務付け、需要を保証するとともに不遵守に対するペナルティを引き上げます。

EVバッテリーリサイクル市場で最も急成長している地域はどこですか?

アジア太平洋地域がCAGR 35.12%で拡大しており、中国の急増する使用済み量と大規模処理能力に牽引されています。

リサイクル工場への投資を抑制する要因は何ですか?

湿式製錬工場1基当たり2億~4億米ドルの高い設備投資、7~10年の長い回収期間、バッテリー回収における安全・物流上の課題。

最終更新日: