自動車用電動燃料ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

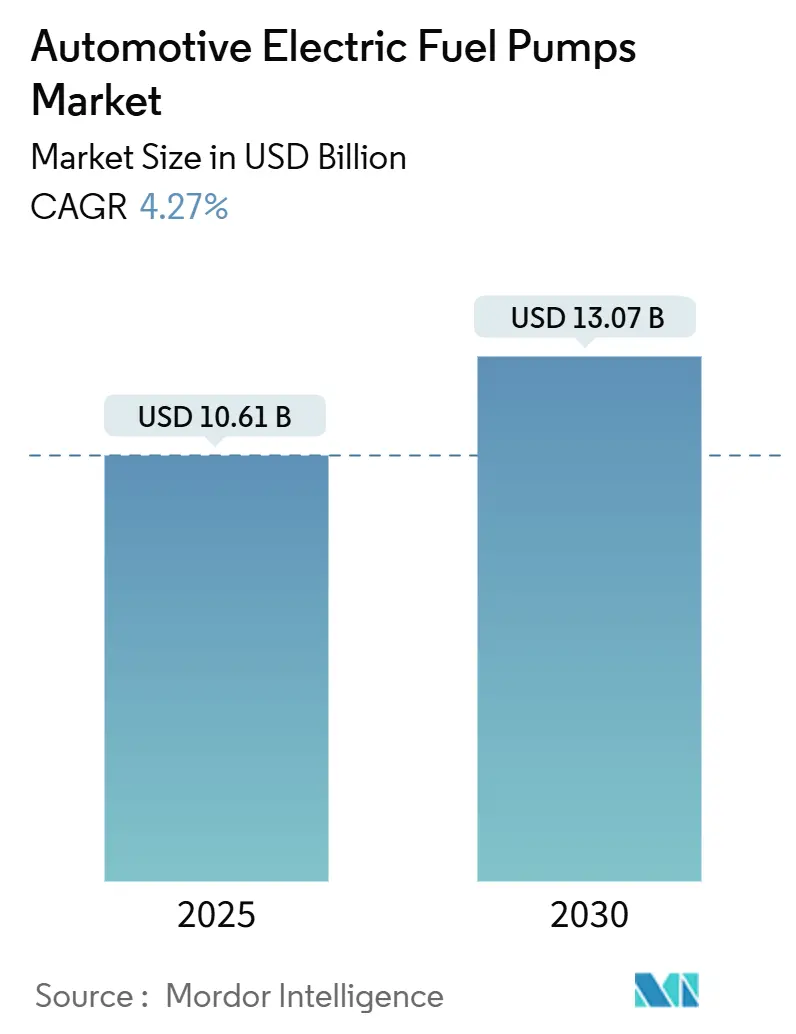

| 市場規模 (2025) | 10.61 十億米ドル |

| 市場規模 (2030) | 13.07 十億米ドル |

| 成長率 (2025 - 2030) | 4.27% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動燃料ポンプ市場分析

自動車用電動燃料ポンプ市場規模は2025年に106億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.27%で成長し、2030年までに130億7,000万米ドルに達する見込みです。この成長ペースは、内燃機関の生産台数縮小と車両1台あたりの技術的複雑性の高まりとのバランスを反映しています。より厳格な排出規制、ガソリン直噴(GDI)の普及拡大、およびOEMによるブラシレスDC(BLDC)アーキテクチャへの移行が、1台あたりの搭載部品数を増加させ続けています。アジア太平洋地域は中国の大規模な生産基盤とインドのアフターマーケット拡大を背景に需要をリードしており、中東・アフリカ地域は地域の車両群の近代化に伴い最も急速な成長を示しています。高度なモーター制御、代替燃料への対応、および予知保全機能を組み合わせたサプライヤーは、価格競争のみで戦うライバルを凌駕しています。

主要レポートのポイント

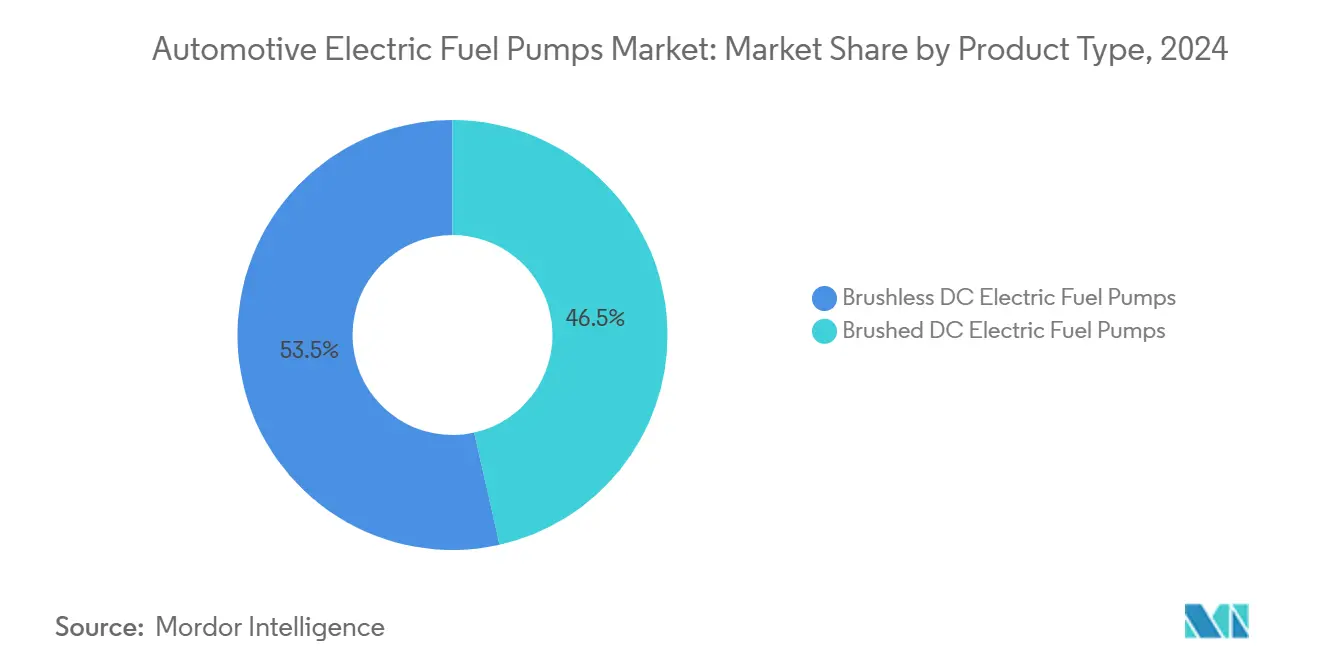

- 製品タイプ別では、ブラシレスDCポンプが2024年の自動車用電動燃料ポンプ市場シェアの53.47%を占め、2030年にかけてCAGR 4.29%で堅調に成長しました。

- 技術別では、タービン式設計が2024年の自動車用電動燃料ポンプ市場シェアの61.21%を占め、2030年にかけてCAGR 4.41%で拡大しています。

- 車両タイプ別では、乗用車が2024年の自動車用電動燃料ポンプ市場シェアの73.46%を占め、商用車は2030年にかけて最高のCAGR 4.31%で成長しています。

- 燃料タイプ別では、ガソリンが2024年の自動車用電動燃料ポンプ市場シェアの58.72%を維持し、水素対応は2030年までにCAGR 4.35%で拡大する見込みです。

- 流通チャネル別では、OEM販売が2024年の自動車用電動燃料ポンプ市場シェアの67.73%を占め、アフターマーケットは2030年までにCAGR 4.37%を記録しています。

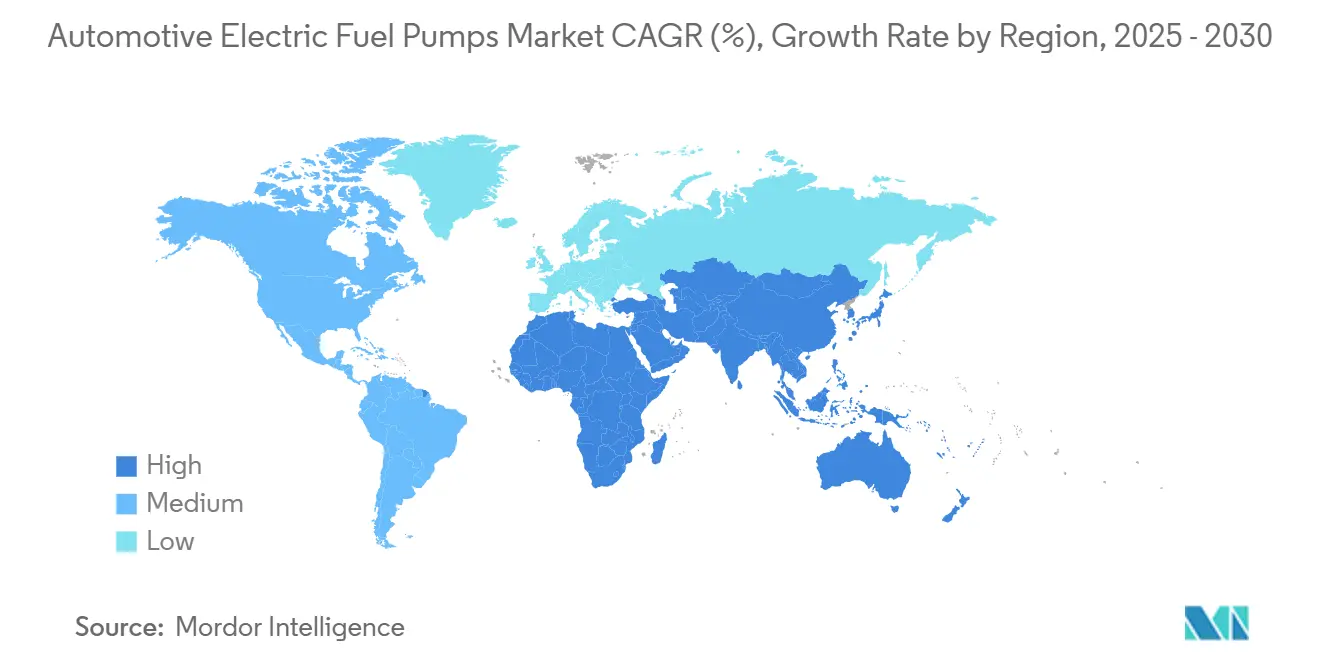

- 地域別では、アジア太平洋地域が2024年の自動車用電動燃料ポンプ市場シェアの38.26%を占め、中東・アフリカ地域は2030年にかけてCAGR 4.34%が見込まれています。

世界の自動車用電動燃料ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な世界的排出規制 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ガソリン直噴システムの急速な成長 | +0.9% | 北米および欧州主導のグローバル | 中期(2~4年) |

| 燃費効率の高い乗用車への需要増加 | +0.8% | アジア太平洋地域および欧州に集中したグローバル | 中期(2~4年) |

| OEMによるブラシレスDCポンプへの移行 | +0.7% | プレミアムセグメントで先行採用されたグローバル | 短期(2年以内) |

| ポンプへのAI対応予知保全の統合 | +0.4% | 北米およびEU、アジア太平洋地域でパイロットプログラム実施 | 長期(4年以上) |

| 新興低炭素Eフューエル | +0.3% | EUおよび一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関パワートレインに対するより厳格な世界的排出規制

2026年11月に施行されるユーロ7規制は、耐久性要件を200,000 kmへと2倍に引き上げ、燃料システム部品はより過酷な熱サイクルおよび汚染サイクルを満たすことが求められます[1]「ユーロ7車両排出基準」、欧州委員会、europa.eu。カリフォルニア州の先進クリーンカーII規制などの同等の義務が北米でも同様の圧力をかけています。ポンプメーカーは、冷間始動から高負荷時まで圧力安定性を保証しながら、バイオ燃料ブレンドへの耐性も確保しなければなりません。より長い耐用年数は、耐腐食性ハウジングとエタノール耐性エラストマーを有利にします。実際の走行排出プロトコルに基づく使用中コンプライアンス試験は動作範囲を拡大し、過渡条件下で圧力を維持する設計を優遇します。堅牢な検証設備と材料科学の専門知識を持つサプライヤーがより多くのプラットフォーム受注を獲得します。

ガソリン直噴システムの急速な成長

GDI(ガソリン直噴)の普及率は2024年に米国の小型車両フリートの半数を超え、5年間で4,200万台以上のGDI車が交換サイクルに入ります。デュアルポンプアーキテクチャは、タンク内電動ポンプとエンジン搭載機械式ユニットを組み合わせ、より高い流量を必要とします。電動ポンプは、200 barに達する機械式ブースターへ6 bar以上の圧力で供給しなければなりません。汚染への感度とエタノールブレンドが故障リスクを高め、アフターマーケット量を押し上げます。部品メーカーは、クリーンな供給ラインを維持するために低脈動インペラーと多層フィルターを設計しています。主流車両ラインにおけるGDI採用の急増により、成長は高級セグメントを超えて拡大しています。

燃費効率の高い乗用車への需要増加

エネルギー価格の変動が続く中、燃費はフリートオペレーターと個人購入者にとって引き続き優先事項です。可変エンジン負荷下で安定した圧力を維持する電動燃料ポンプは、より厳密な空燃比を可能にし、ターボチャージャー付きダウンサイジングエンジンが最小限の効率向上を実現するのに役立ちます[2]「EcoBoostテクノロジー概要」、Ford Motor Company、corporate.ford.com。小排気量エンジンは、ノッキングを回避してトルクを維持するために高応答性の燃料供給に依存しています。自動車メーカーはインテリジェントポンプ制御とエンジン管理を組み合わせて寄生損失を削減し、ドライブトレイン全体の最適化を向上させています。商業購入者の間でのトータルコストオブオーナーシップへの意識の高まりが、測定可能な燃費節約をもたらす部品へのシフトを強化しています。このトレンドにより、サプライヤーはモーターアルゴリズムを改良し、リーンバーン戦略をサポートするクローズドループ制御を統合するよう促されています。

耐久性とNVH向上のためのOEMによるブラシレスDCポンプへの移行

ブラシレスDCモーターはカーボンブラシの摩耗を排除し、現代の制御ネットワークを乱す可能性のある電磁干渉を低減します。BLDC設計はよりスムーズな速度変調を提供し、キャビテーション騒音を最小化して乗客の快適性を向上させます。Carterの最新センサーレスBLDCポンプは部品点数を削減しながら起動トルクを向上させ、10年ライフサイクルの保証目標を達成しています。東芝の制御ICシリーズはさらに効率を最適化し、熱フットプリントを縮小してコンパクトなモジュールを実現しています。プラットフォームの電装系が48Vアーキテクチャに移行するにつれ、BLDCポンプは容易に適応し、将来の関連性を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車の普及 | -1.8% | 中国、EU、カリフォルニア州に集中したグローバル | 長期(4年以上) |

| 偽造アフターマーケットポンプ | -0.6% | アジア太平洋地域および中東・アフリカへの影響が最大のグローバル | 中期(2~4年) |

| 原材料価格の変動 | -0.5% | アジア太平洋地域の製造拠点に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高い初期コスト | -0.4% | 北米およびEU、プレミアムアジア太平洋セグメントへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

対応可能な内燃機関保有台数を縮小させるバッテリー電気自動車の普及

中・大型バッテリー電気トラックの登録台数は2024年上半期にピークを迎え、商用車総販売台数の最低限に相当し、中国がその5分の4以上を占めました。すべてのBEVは初期のポンプ需要だけでなく、将来のアフターマーケットサイクルも代替します。都市配送フリートは、デューティサイクルが夜間デポ充電に適しているため、早期採用者となっています。カリフォルニア州などの管轄区域は、2045年までに完全移行を目指す段階的なゼロエミッション割当を法制化しています。サプライヤーは、熱管理用冷却液ポンプへの多角化や、液体燃料を維持するレンジエクステンダーハイブリッド向けモジュールの開発によって、販売量の損失に対抗しています。

OEM販売量を損なう偽造アフターマーケットポンプ

業界監査によると、偽造自動車部品は2024年の世界販売のほぼ5分の1を生み出し、その5分の4以上が中国の不正工場から発生しました。偽造燃料ポンプはOEMハウジングを模倣していますが、多くの場合、粗悪なコミュテーターと多孔質ダイカストを使用しています。故障はエンスト、場合によっては火災につながり、正規サプライヤーへの消費者信頼を損ないます。ブランドオーナーはQRコードトレーサビリティを導入し、税関当局と協力していますが、特にEコマースチャネルでは執行のギャップが残っています。偽造品は平均販売価格を押し下げ、正規メーカーは延長保証と改ざん防止パッケージングによる差別化を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブラシレス技術がプレミアム移行を牽引

ブラシレスDCポンプは2024年の自動車用電動燃料ポンプ市場シェアの53.47%を生み出し、2030年にかけてCAGR 4.29%で成長すると予測されています。BLDC設計の自動車用電動燃料ポンプ市場規模は期間末までに急速に拡大する見込みで、新プラットフォームでの急速な採用を反映しています。優れた耐用年数と低い電磁干渉により、これらのポンプは排出規制の厳しい地域で優先される選択肢となっています。サプライヤーは配線を簡素化し部品表コストを削減するセンサーレス制御チップを活用しています。

ブラシ付きポンプはコスト重視のモデルや交換チャネルで引き続き一般的です。自動車用電動燃料ポンプ市場は、予算上の制約がパフォーマンス上の優位性を上回る大規模な設置済み台数を引き続きサポートしています。しかし、OEMのエンジニアリングロードマップは、耐久性目標の厳格化に伴う段階的な廃止を示しています。磁気浮上ローターなどのニッチなイノベーションは将来の破壊的変化を示唆していますが、商業的な準備状況は現在の予測期間を超えています。

技術別:タービン設計が高圧用途を支配

タービンポンプは2024年の自動車用電動燃料ポンプ市場シェアの61.21%を占め、高背圧下での安定した流量によるものです。このサブセグメントはCAGR 4.41%で拡大する見込みで、圧力安定性を優先するGDIおよびターボチャージャー付きエンジンによって牽引されています。タービンアーキテクチャの自動車用電動燃料ポンプ市場シェアは、エタノール耐性インペラー樹脂とシート下のタイトなモジュールに収まるコンパクトなキャニスターパッケージングによって強化されています。

スライディングベーンポンプは可変排気量を必要とする特殊車両に対応し、ローラーセル設計はスペース制約が重要な場合に支持を得ています。複数の車両クラスにまたがるモジュラーファミリーを提供するサプライヤーがプラットフォーム契約を獲得します。強化されたコーティング技術は粒子汚染による摩耗を低減し、今後の排出基準で義務付けられる200,000 kmの保証範囲を延長します。

車両タイプ別:商用セグメントが将来の成長を牽引

商用車は2030年にかけてCAGR 4.31%が見込まれており、乗用車が2024年に市場シェアの73.46%を維持しているにもかかわらず、自動車用電動燃料ポンプ市場全体を上回っています。年間走行距離の多さが交換需要を加速させ、ダウンタイムを最小化する予知保全ソリューションの肥沃な土壌を生み出しています。貨物効率を対象とした規制が、熱センサーと圧力センサーを統合した高度な燃料供給モジュールの採用を促進しています。

小型商用車はEコマースの小包成長の恩恵を受け、中・大型トラックは排出耐久性規制の延長に直面しています。フリートはクイックコネクトサービスキットとテレマティクス統合を備えたポンプを重視しています。一方、BEV普及率の高い都市部では乗用車需要が軟化していますが、新興市場が一部の販売量減少を相殺しています。

燃料タイプ別:代替燃料対応がイノベーションを牽引

ガソリンは2024年の自動車用電動燃料ポンプ市場シェアの58.72%を占め、引き続き支配的でした。しかし、政府が代替燃料車両を推進するにつれ、水素燃料ポンプはCAGR 4.35%で拡大する見込みです。燃料電池の採用は、2030年までに水素車両部品市場を急速な拡大へと推進する見込みです。材料のイノベーションは、グラファイトバイポーラプレート、白金触媒、プレミアムステンレス鋼に焦点を当てています。これらの材料は水素脆化に耐え、高圧下でも安全で効率的な燃料供給を保証します。さらに、シーリング技術と複合タンクの進歩は、厳格な安全性と耐久性のベンチマークを遵守する上で極めて重要です。

ディーゼル向けポンプは乗用車では成長が鈍化していますが、長距離トラックには引き続き不可欠です。CNGとLPGはインフラ整備の遅れからニッチにとどまっています。Eフューエルブレンドに関するパイロットプロジェクトが、低潤滑性合成炭化水素に耐えるポンプへの需要を生み出しています。複数の燃料に対して部品を認証するサプライヤーが段階的な改造需要を獲得します。

流通チャネル別:アフターマーケットの成長が交換需要を示す

OEM販売は2024年の自動車用電動燃料ポンプ市場シェアの67.73%を占め、工場装着量が支配的でした。アフターマーケットはCAGR 4.37%が見込まれており、老朽化するフリートと故障発生率を高める複雑なマルチポンプシステムを反映しています。オンラインプラットフォームは部品の視認性を向上させ、価格比較を容易にしています。

メーカーはビデオチュートリアルとライブテクニカルチャットを提供することでインストーラーサポートを強化しています。Eコマースの成長は偽造品へのリスクも高めるため、正規ブランドはホログラムシールとブロックチェーントレーサビリティを実装しています。自動車用電動燃料ポンプ産業は顧客の信頼を維持するためにデジタルエンゲージメントに投資しています。

地域分析

アジア太平洋地域は2024年の自動車用電動燃料ポンプ市場シェアの38.26%を占めました。中国の密度の高いサプライヤーエコシステムは部品のリードタイムを短縮してコストリーダーシップを支援し、インドの拡大されたバーラト・ステージVI燃料基準は耐久性ポンプへのOEM需要を刺激しました[3]「中国製造能力に関する声明」、SAIC Motor、saicmotor.com。地元ブランドは多様なプラットフォームニーズを満たすためにタービン式とスライディングベーン式の両設計を調達しています。インドの車両保有台数の老朽化に伴いアフターマーケット販売が増加し、保証期限切れにより所有者が独立系ガレージに向かっています。

中東・アフリカは2030年にかけてCAGR 4.34%で最も急速に成長する地域です。エジプトとナイジェリアでの車両保有台数の増加が、高硫黄燃料に適した信頼性の高い燃料ポンプへの需要を押し上げています。中国のOEMは2024年に湾岸諸国への輸出を5分の2増加させ、設置済み台数と交換機会を拡大しました。地域政府は産業多角化を推進しており、モロッコと南アフリカの新しい組立工場が調達を地域化しています。

北米と欧州は技術的に影響力を持ち続けています。ユーロ7の部品耐久性規制は、ステンレス鋼内部部品を備えたBLDCモジュールの早期採用を促しています。2030年までに米国で4,200万台以上のGDI車がポンプ交換時期を迎え、相当規模のアフターマーケットを生み出しています。一方、ZEV義務は長期的な販売量を削減し、サプライヤーは冷却液ポンプと水素循環ポンプへの多角化を余儀なくされています。

競合状況

自動車用電動燃料ポンプ市場は、Bosch、Denso、Continentalが規模とモーター制御の垂直統合IPを活用して中程度の集中度を示しています。Carter Fuel Systemsなどの中堅専門メーカーはアフターマーケットの機動性とエタノール耐性バリアントに注力しています。中国の低コスト生産者が価格敏感な地域に大量参入し、競争の緊張を高めています。

技術競争は現在、センサーレスBLDC制御、AI対応診断、耐腐食性材料を中心に展開されています。Boschは燃料電池スタック生産の拡大に投資し、ICE収益を維持しながら代替推進への戦略的ヘッジを示しています。ZFのCarPay-Diemモバイル給油サービスへの出資は、データ駆動型エコシステムへの多角化を示しています。

予知保全アルゴリズムを取り巻く知的財産は持続可能な差別化を提供します。マイクロ振動分析を組み込んだサプライヤーは、OEMの保証コストを最大5分の1削減できると主張しています。耐久性要件の上昇と小規模企業の検証コスト負担の増大に伴い、業界再編が進む可能性があります。市場参入者は、既存企業を置き換えるために磁気浮上や統合圧力センサーなどの新機能を提供しなければなりません。

自動車用電動燃料ポンプ産業リーダー

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner

TI Fluid Systems Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Cumminsは建設・鉱業を含むオフハイウェイセクター向けの最先端燃料システムを発表しました。この動きは自動車用燃料ポンプ分野における注目すべき飛躍を意味します。このシステムはコモンレール設計を採用し、最大2,200 barの圧力を達成します。低圧ポンプや入口計量バルブなどのサービス可能な部品を備え、耐久性の向上、燃費の改善、排出基準への準拠を約束します。これらの特徴は広範な産業用途への訴求力を高めるだけでなく、トータルコストオブオーナーシップの削減にも貢献します。

- 2025年4月:PHINIA Inc.傘下のブランドであるDelphiは、燃料ポンプモジュールアセンブリを主要品目として56の新部品を展開し、北米アフターマーケットを対象としました。これらの追加品目は、高品質な交換部品への増大する需要に応え、幅広い車両との信頼性と互換性を確保することを目的としています。

世界の自動車用電動燃料ポンプ市場レポートの範囲

| ブラシ付きDC電動燃料ポンプ |

| ブラシレスDC電動燃料ポンプ |

| タービン式ポンプ |

| スライディングベーンポンプ |

| ローラーセルポンプ |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツカーおよびクーペ | |

| SUVおよびクロスオーバー | |

| 商用車 | 小型商用車(LCV) |

| 中・大型商用車(MCV・HCV) |

| ガソリン |

| ディーゼル |

| CNGおよびLPG |

| 水素 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ブラシ付きDC電動燃料ポンプ | |

| ブラシレスDC電動燃料ポンプ | ||

| 技術別 | タービン式ポンプ | |

| スライディングベーンポンプ | ||

| ローラーセルポンプ | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツカーおよびクーペ | ||

| SUVおよびクロスオーバー | ||

| 商用車 | 小型商用車(LCV) | |

| 中・大型商用車(MCV・HCV) | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| CNGおよびLPG | ||

| 水素 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の自動車用電動燃料ポンプ市場の規模はどのくらいですか?

この市場は2025年に106億1,000万米ドルの収益を生み出しました。

2030年までの自動車用電動燃料ポンプの予測CAGRはどのくらいですか?

収益は2025年から2030年にかけてCAGR 4.27%で成長する見込みです。

電動燃料ポンプの現在の需要をリードしている製品タイプはどれですか?

ブラシレスDCポンプが2024年の収益シェア53.47%でトップの地位を占めています。

電動燃料ポンプで最も急速に成長している地域はどこですか?

中東・アフリカが2030年にかけて最高のCAGR 4.34%の見通しを示しています。

新型車両プラットフォームでタービンポンプが好まれる理由は何ですか?

タービン設計は安定した高圧流量を維持し、GDIおよび排出要件を満たしています。

バッテリー電気自動車はポンプ需要にどのような影響を与えますか?

BEVの成長は内燃機関の総台数を減少させますが、サプライヤーはハイブリッド車への対応と燃料電池冷却液ポンプの開発によって影響を相殺しています。

最終更新日: