ガーナ潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

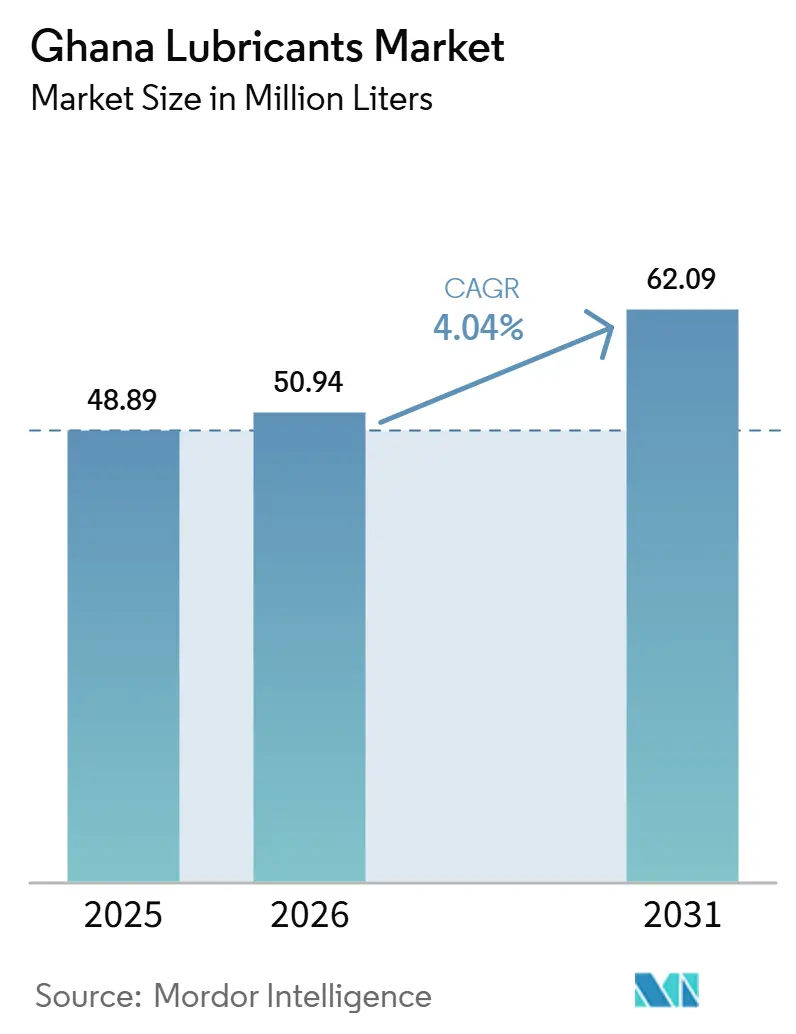

| 基準年の市場規模 (2025) | 48.89 百万リットル |

| 市場取引高 (2026) | 50.94 百万リットル |

| 市場取引高 (2031) | 62.09 百万リットル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガーナ潤滑油市場分析

ガーナ潤滑油市場の規模は、2025年の4,889万リットルから2026年には5,094万リットルに増加し、2031年までに6,209万リットルに達すると予測されており、2026年から2031年にかけてCAGR 4.04%で成長する見込みです。ガーナ潤滑油市場は、2025年に350万台の車両フリートに支えられています。平均車齢14年から16年という状況がオイル交換間隔を短くし、補充需要を安定的に維持しています。また、古いエンジンは頻繁なサービスと多量の補充を必要とするため、新車販売の短期的な変動に対する市場の露出も低くなっています。需要は乗用車・商用車を超えて拡大しており、道路建設、鉱業活動、および幅広い産業用途が、標準的なエンジンオイルよりも単位経済性に優れる油圧作動油、ギアオイル、グリースの消費を牽引しています。また、国家自動車政策のもとで組み立てられた車両がブランド品・適合品を優先するOEMサービス要件を持つようになるにつれ、より高仕様の製品への段階的なシフトも見られます。競争環境は少数の確立した石油販売会社によって形成されており、産業用途、プレミアムグレード、および非公式な供給チャネルから離れるユーザーにサービスを提供する正規サービスネットワークに成長機会が存在します。

主要レポートのポイント

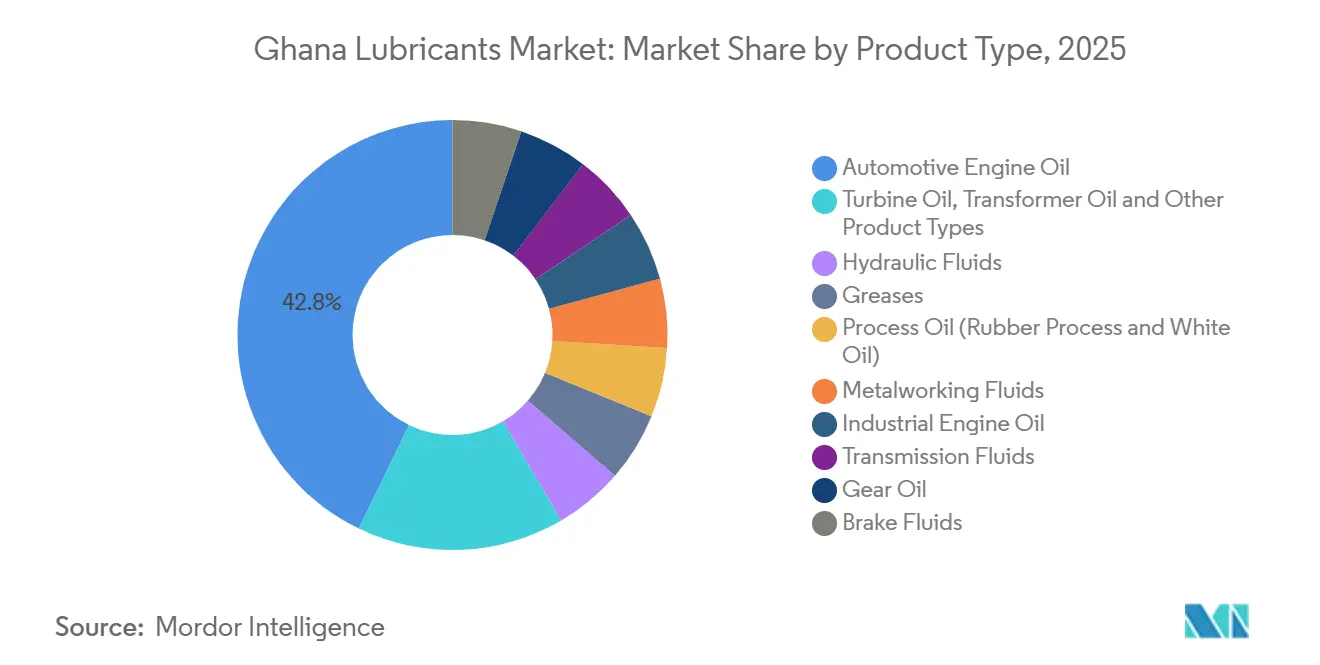

- 製品タイプ別では、自動車エンジンオイルが2025年の数量の42.84%を占め、金属加工液が2031年にかけて4.61%という最も高い成長率を記録する見込みです。

- 基油タイプ別では、鉱物油ベースの潤滑油が2025年の数量の72.22%を占め、全合成潤滑油が2031年にかけて4.83%という最も高いCAGRを記録する見込みです。

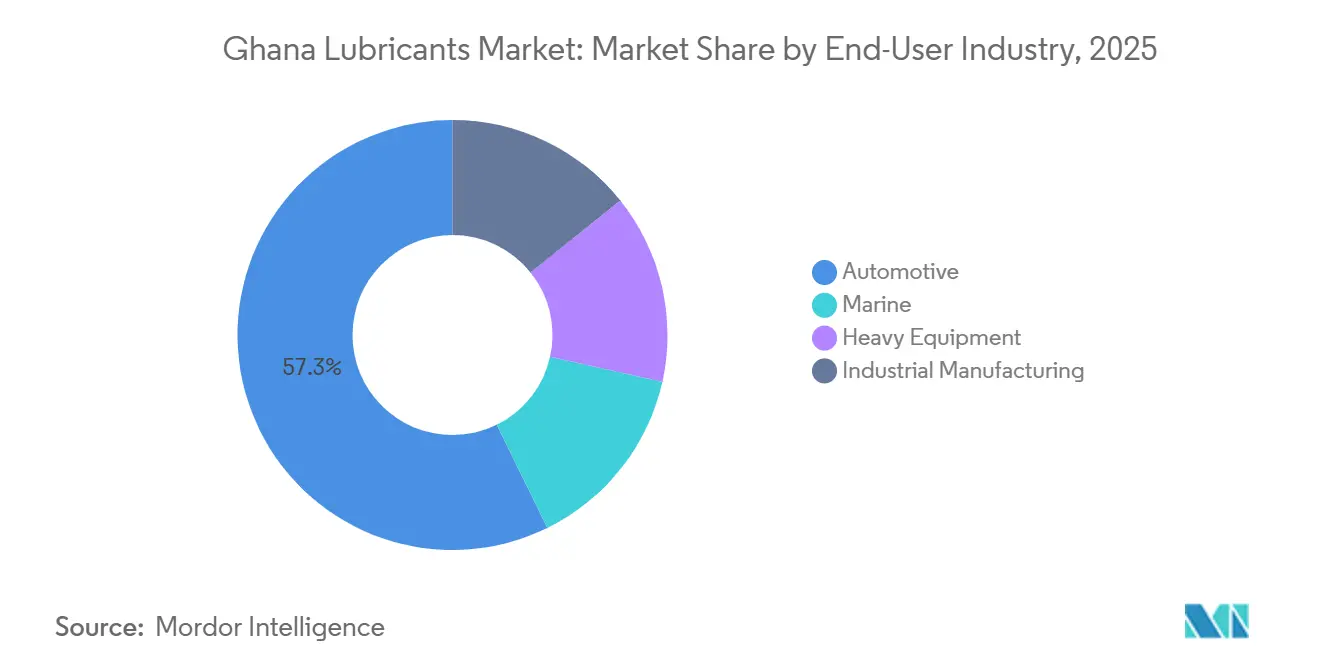

- エンドユーザー産業別では、自動車が2025年の数量の57.28%を占め、産業製造が2031年にかけて4.75%という最も高い成長率で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ガーナ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車・輸送部門からの強い需要 | +1.2% | 全国的、特にグレーター・アクラ、クマシ、タコラディへの集中が顕著 | 短期(2年以内) |

| 車両台数の増加と都市化 | +0.8% | 全国的 | 短期(2年以内) |

| ビッグ・プッシュ・プログラムのもとでの建設・輸送インフラの拡大 | +0.7% | 全国的、アクラからクマシ、東部回廊、越境ルートにわたる優先回廊 | 中期(2〜4年) |

| ライドヘイリング・モビリティ・プラットフォームの台頭 | +0.3% | グレーター・アクラ、クマシ、ケープ・コースト、タコラディ | 短期(2年以内) |

| テマおよびタコラディにおける海上・港湾活動の増加 | +0.2% | グレーター・アクラ地域および西部地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車からの強い需要が市場数量を下支え

ガーナ潤滑油市場は、2025年に350万台に達した輸送フリートから最も安定した数量基盤を得ており、古い車両の比率が依然として高い状況です。この車齢プロファイルのエンジンは、ブローバイ、シール摩耗、汚染が生じやすく、実際のオイル交換間隔が短くなり、車両1台あたりの年間潤滑油消費量が増加します。このパターンにより、車両の更新が鈍化しても整備需要が活発に維持されるため、ガーナ潤滑油市場には耐久的な底値が形成されます。2024年1月にガソリン輸入にユーロIVおよびユーロV燃料基準を適用する措置が取られたことも、潤滑油における洗浄剤・酸化防止性能の向上需要を支え、購買者を適合製品へと段階的に移行させています。新たに組み立てられた車両は、汎用品ではなく特定のグレードと承認された配合を必要とするため、需要の第二層を形成しています。その結果、数量は老朽化したフリートによって下支えされる一方、ブランド品やAPI認定品を取り扱う正規チャネルを通じて製品ミックスが緩やかに改善されています。

車両台数の増加が潤滑油消費者基盤を拡大

ガーナ潤滑油市場は、都市化、モビリティニーズの高まり、国内貨物輸送量の増加に支えられた幅広い車両フリートを通じても拡大しています。商用車の活動は特に重要であり、トラックなどの作業用車両はアクラ、クマシ、タコラディ回廊で急速に走行距離を積み重ね、重負荷エンジンオイルを安定したペースで消費します。国家自動車開発プログラムにより国内組み立て車両のプールが形成されており、それらの車両が正規アフターマーケットにOEM主導のサービス需要を加えています。ファイナンスおよびリースプログラムにより、古い輸入車に依存していた都市部の購買者が新しい車両を入手しやすくなっており、長期的にブランドサービスのエコシステムを強化しています。ガーナ潤滑油市場は、古い車両がコモディティ需要を維持しながら、新しい車両がグレード別・メーカー承認の潤滑油需要を高めるという二重構造から恩恵を受けています。地域貿易に関連した貨物活動も、車両稼働率の高さが商用フリート全体で潤滑油の交換サイクルを活発に保つため、このトレンドを支えています。

インフラ拡大が重機用潤滑油需要を押し上げ

公共インフラ支出により、ガーナ潤滑油市場の一部が産業・機械主導の用途へとシフトしています。ビッグ・プッシュ・プログラムは1,144キロメートルをカバーする50の道路プロジェクトに500億ガーナセディを投じており、全16州にわたって掘削機、グレーダー、コンパクター、バッチング機器が長時間の稼働サイクルで使用されています。これらの機械は時間ベースのメンテナンススケジュールで油圧作動油、ギアオイル、エンジンオイル、グリースを消費するため、一時的な需要ではなく定期的な交換需要を支えています。2024年の地区道路改善工事における機器展開は、複数の工事現場に機械が展開された際に地元のデポで潤滑油需要がいかに急速に増加するかを示しました。2025年6月にアフリカ開発銀行が表明した支援は、数年にわたる実行の見通しを強化し、ガーナ潤滑油市場の産業側を短期的なプロジェクトサイクルを超えて持続させるのに役立っています[1]アフリカ開発銀行、「ガーナのインフラ戦略支援」、アフリカ開発銀行、afdb.org。タコラディとハミレ間の鉄道開発計画が実現すれば、建設・土工活動が歴史的に正規流通カバレッジの低かった北部・北西部回廊への潤滑油需要を押し広げるため、その効果はさらに拡大するでしょう。

ライドヘイリング・プラットフォームと港湾活動が利用強度を高める

ガーナ潤滑油市場は車両台数と同様に利用強度によっても牽引されており、ライドヘイリングはそのシフトの最も明確な例の一つです。Uberは2026年6月までにアクラ、クマシ、ケープ・コースト、タコラディで20万人以上のドライバーパートナーを獲得し、BoltとYangoがさらに組織化された都市フリート活動の層を加えました。断続的な渋滞の中で運転するドライバーは、トリップ数とエンジン稼働時間が急速に積み重なるため、オイル交換間隔を標準的な個人使用スケジュールよりも大幅に短縮することが多いです。プラットフォーム業務に紐づいたリース・ファイナンスの取り決めも、ドライバーを特定グレードやブランドのサービスポイントへと誘導する傾向があり、正規の潤滑油販売業者に恩恵をもたらします。港湾活動は、テマおよびタコラディへの入港船舶数の増加とコンテナ取扱量の増大が海洋用潤滑油および荷役機器のメンテナンスオイルの需要を高めるため、別の利用強度効果をもたらします。ガーナ潤滑油市場は、資産数の増加だけでなく、道路や港湾で既に稼働している車両・機械の稼働率向上によっても成長しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造潤滑油の高い蔓延 | -0.7% | 全国的、特にアクラとクマシ以外の都市周辺部・農村市場への影響が大きい | 短期(2年以内) |

| 輸入基油・添加剤コストの変動 | -0.5% | テマ・ルブ・オイル・カンパニーを中心とした輸入依存型サプライチェーン全体に全国的な影響 | 中期(2〜4年) |

| 非公式輸送・中小企業セグメントにおる価格感応度 | -0.4% | 全国的、上位3都市圏以外での影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造潤滑油が市場の健全性に対する構造的な課題を生み出す

偽造品は、ガーナ潤滑油市場における価値獲得の最も明確な障壁の一つであり続けています。偽造品は価格を引き下げ、信頼を損ない、エンジンを損傷させ、ユーザーはその被害をカテゴリー全体と結びつけます。2025年の石油製品分析レポートは、下流部門で1億9,900万リットルの未計上石油製品を記録し、失われた税収は6億ガーナセディを超えました。これらの数字は、潤滑油にも影響を与え得る非公式な流通の規模を示しています。詰め替えられた容器や酷似したパッケージングにより、特に大都市以外のワークショップやエンドユーザーにとって目視による検出が困難です。国家石油局(NPA)とガーナ規格局は潤滑油の品質監視を維持していますが、非公式業者がより広い影響力を持つ農村部や都市周辺部では取締りのカバレッジが薄くなっています[2]国家石油局、「2025年石油製品分析レポート」、国家石油局、npa.gov.gh。2024年NPA法案は、下流チェーン全体にわたるライセンスおよび検査権限を強化することでこの状況を改善できる可能性があります。取締りが改善されるまで、ガーナ潤滑油市場はブランド数量、価格規律、エンドユーザーの信頼に対する圧力に直面し続けるでしょう。

基油輸入依存と価格感応度がプレミアム製品の普及を制限

ガーナ潤滑油市場は、国内ブレンドが輸入基油と添加剤に依存しているため、構造的なコスト制約に直面しています。テマ・ルブ・オイル・カンパニーは2025年に4,691万米ドルの輸入活動を記録しており、この依存度を反映しています。この依存関係により、世界の基油・原油価格の動向が国内の潤滑油価格に直接転嫁され、ブレンダーや販売業者にとってマージン管理が困難になっています。為替レートの変動もさらなる圧力を加えており、国際的な投入価格が安定していても、セディ安が国内コストを押し上げます。TotalEnergies Marketing Ghanaなどの大手参加者にとって、外貨建て負債は依然として重要な課題です。これらの圧力は、非公式輸送事業者や中小企業がより長いオイル交換間隔やより優れたエンジン保護よりも初期価格を優先することが多い市場において最も深刻です。その結果、全合成・プレミアム製品は、OEM要件がその技術的な優位性を支持していても、価格感応度の低い環境と比べて成長が遅くなっています。国内基油生産が存在しない限り、ガーナ潤滑油市場は高付加価値配合の成長と、輸入コストへの露出および慎重なエンドユーザー支出によって課される制約とのバランスを取り続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業グレードが自動車の基盤と並行して加速

自動車エンジンオイルは2025年のガーナ潤滑油市場シェアの42.84%を占め、数量ベースで最大の製品カテゴリーとなっています。この地位は、古いエンジンが頻繁なサービスを必要とし、商業活動が年間を通じて潤滑油需要を維持する国内車両フリートの規模と車齢を反映しています。乗用車、タクシー、バス、貨物フリートはすべて、仕様ミックスが異なっていても同じ広範なメンテナンス基盤から需要を生み出すため、このカテゴリーはガーナ滑油市場の中心であり続けています。産業製品はエンジンオイルよりも速く成長しており、需要構成が現状維持ではなく拡大していることを示しています。

金属加工液は2031年にかけて4.61%の成長率が予測されており、製品タイプの中で最も高い成長率を示しており、製造、軽機械、農産物加工における活動の増加を反映しています。油圧作動油もビッグ・プッシュ道路プログラムのもとでの機械使用から恩恵を受けており、グリースは重機と高圧用途に依存する鉱業活動からの需要が続いています。トランスミッションフルードとギアオイルは、製造・電力施設の商用フリートと産業用ギアシステムからの追加需要を獲得しています。変圧器油とタービン油は規模が小さく専門性が高いですが、電力網の改修と公益事業のメンテナンスが安定した需要基盤を提供しており、産業用途がより大きなシェアを占めるにつれてガーナ潤滑油市場全体を支えています。

基油タイプ別:鉱物油が支配的、全合成が持続的な勢いを構築

鉱物油ベースの潤滑油は2025年のガーナ潤滑油市場規模の72.22%を占めており、テマ・ルブ・オイル・カンパニーの設置済みブレンド能力とほとんどのエンドユーザーの価格感応度を反映しています。このセグメントが支配的であり続けるのは、古い車両、非公式ワークショップ、長いオイル交換間隔よりもコストを優先するユーザーの運営経済性に適合しているためです。ガーナ潤滑油市場は、主流の自動車・輸送需要が幅広く、定期的で、主に数量主導であるため、この基油に傾き続けています。鉱物油の支配的地位は、正規サービスチャネルの一部でのアップグレードトレンドを妨げるものではありません。

全合成潤滑油は2031年にかけて4.83%の成長率が予測されており、最も成長の速い基油セグメントとなっています。その成長は、自動車開発政策のもとで組み立てられた車両によって牽引されており、認定サービスセンターはメーカー指定グレードを維持することが求められ、サービスコンプライアンスに影響を与えることなく低コスト製品に代替することはできません。セミシンセティック製品は中間的な位置を占め、フリートや高走行距離ユーザーにとって性能向上と管理可能なコストのバランスを提供しています。バイオベースの潤滑油は、国内の原料から潤滑油への加工基盤が存在しないため依然として限定的ですが、ヒマシ油やジャトロファ由来の油に関する研究が、現在の市場構造を変えることなくガーナ潤滑油産業に多様化への長期的な道筋を提供する特殊産業用途における将来のニッチを支えています。

エンドユーザー産業別:自動車が数量をリード、産業製造が成長率を牽引

自動車は2025年の潤滑油数量の57.28%を占め、ガーナ潤滑油市場において他のエンドユーザーカテゴリーを上回っています。乗用車と商用トラックは、潤滑油在庫を頻繁に入れ替え、国内で最も交通量の多い道路回廊を走行するため、主要な数量ドライバーであり続けています。この地位は、サービス頻度を高め、小売ステーション、ワークショップ、サービスセンターを通じてコモディティエンジンオイルを動かし続ける老朽化した車両基盤によって強化されています。新しい車両がフリートに加わる場合、大部分の数量を牽引する大規模な既存基盤を置き換えるのではなく、正規サービスチャネルに追加されます。

産業製造は2031年にかけて4.75%の成長率が予測されており、エンドユーザーグループの中で最も高い成長率を示しており、発電、石油・ガス、繊維、冶金、および関連業務からの需要の高まりを反映しています。このカテゴリーの中で、石油・ガス用途はコンプレッサーオイル、高温グリース、シーリング用途などの高仕様製品を必要とするため、数量が最大でない場合でも商業的に重要です。重機は建設、鉱業、農業がすべて移動式・固定式資産の一貫した潤滑を必要とするため、もう一つの主要な需要先であり続けており、2024年の鉱業セクターの35億米ドルの地元調達がその定期的なニーズを支えています。海洋需要は地理的に限定されていますが、テマでの取扱量の増加と港湾・船舶レベルでの関連機器サイクルにより、産業・物流活動が拡大し続けるにつれてこのセグメントがガーナ潤滑油市場の重要な部分であり続けることが確保されています。

地理的分析

ガーナ潤滑油市場は、輸送活動、港湾インフラ、ブレンド能力、産業用途が最も集中するアクラ、テマ、クマシ、タコラディ回廊に地理的に集中しています。グレーター・アクラは主要な入口・流通拠点であり続けており、テマがブレンドおよび輸入基盤を担っています。テマ・ルブ・オイル・カンパニーは2025年に4,691万米ドルの基油・添加剤輸入を記録しました。テマ港は2025年に110万TEUを処理し、この貨物量が海洋用潤滑油、コンテナ荷役機器オイル、港湾全体のメンテナンス製品の需要を支えています。グレーター・アクラはまた国内で最も高いライドヘイリング活動を有しており、エンジンオイルおよび関連製品の高頻度交換需要を牽引しています。正規小売ステーション、ブランドワークショップ、商用フリートの重複により、南部回廊がガーナ潤滑油市場の運営上の中核となっています。

アシャンティ州は第二の主要需要センターです。2025年の金産出量は440万から510万オンスと予測されており、この地域の潤滑油需要を支える鉱業活動の継続性を反映しています。クマシは都市部の車両サービスハブと鉱業活動への玄関口の両方として機能しており、自動車と重機消費の強いミックスを地域にもたらしています。鉱業フリートは油圧作動油、グリース、特殊油を継続的に必要とします。ビッグ・プッシュ・プログラムのもとでのクマ内環状道路も地域の機器集中度を高めています。GOIL、TotalEnergies、Vivo Energy Holding B.Vからの正規カバレッジが製品の入手可能性を改善し、ガーナ潤滑油市場が非公式な供給ルートではなくワークショップやフリートアカウントを通じて価値を獲得するのに役立っています。

西部ガーナと北部ガーナは重要性を増しており、それぞれガーナ潤滑油市場内で独自の需要プロファイルを持っています。西部州はジュビリーおよびTENフィールド周辺の沖合石油・ガス活動を支えており、2025年6月に発表された最大20本の新規坑井への投資計画が、支援業務で使用されるコンプレッサーオイル、油圧作動油、高温グリースの需要を強化しています。タコラディは海上交通と計画中の物流拡大を通じて引き続き重要であり、タコラディからハミレへの鉄道計画が実現すれば、建設関連の潤滑油需要がさらに内陸へと拡大するでしょう。北部ガーナでは、道路拡張と越境接続プロジェクトが農業機械用潤滑油と建設用フルードの需要を高めており、確立された南部ネットワークを超えて事業を展開する流通業者に機会を創出しています。

競争環境

ガーナ潤滑油市場は適度に集約されています。構造的な特徴として、テマ・ルブ・オイル・カンパニーの役割が挙げられ、複数の石油販売会社が同じ国内ブレンド基盤に依存しているため、ブレンドの所有権ではなく配合品質、規制コンプライアンス、サービスサポート、チャネル実行力で競争しています。TotalEnergies Marketing Ghanaは2026年の潤滑油市場で推定33%のシェアを保持しており、OEM連携の製品ポジショニング、鉱業アカウント管理、品質認証によって支えられています。GOILは主要な国内参加者であり続けており、その燃料ネットワークが全国的なリーチを提供しています。同社の経営陣は、鉱業、航空、オートガス連携チャネルでの強力な実行を通じて潤滑油市場シェアを回復する計画を示しています。ガーナ潤滑油市場は独占的な構造ではなく、少数の認知されたブランドが仕様の信頼性で競争しながら、非公式な流通が多くの場所でアクセスを形成し続けるという特徴があります。

Vivo Energy Holding B.Vは市場でプレミアムポジショニング戦略を追求しています。2026年3月、同社はガーナでShell Advance AX7とAdvance Ultraレンジを発売し、エンジン保護と断続的な渋滞での性能が優先される都市部の運転条件をターゲットにしました。また、テマのミシェル・キャンプにShell Lube Bayを開設し、潤滑油をスタンドアロンの小売品として扱うのではなく、製品販売をプロフェッショナルサービスに直接結びつけました。2026年5月には、応用技術研究所との覚書により、メカニック・アドボカシー・プログラムのもとで認定整備士を育成する取り組みが始まり、ガーナ潤滑油市場内でのワークショップの選好とブランドロイヤルティに影響を与える長期的なルートが加わりました。

Puma Energyは2025年9月と12月にテマおよびタコラディの貯蔵ターミナルを売却し、ガーナにおける下流インフラへのコミットメントを縮小するシグナルを発しました。このシフトにより、より強力な地元ネットワークを持つ石油販売会社が商業・産業アカウントでのプレゼンスを深める余地が生まれる可能性があります。ホワイトスペースは、地元の在庫と技術サービスが依然として限定的な金属加工液、変圧器油、プロセスオイルなどの産業特殊品において最も顕著です。2024年NPA法案がライセンス基準を引き上げ、規制上の精査を強化すれば、ガーナ潤滑油市場はより大規模で資本力のある販売業者を中心にさらに集約される可能性があり、非公式な再包装業者は事業余地が縮小するでしょう。

ガーナ潤滑油産業のリーダー

TotalEnergies

Vivo Energy Holding B.V.

GOIL PLC

Puma Energy

BP p.l.c. (Castrol)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:ガーナ貿易・農業ビジネス・産業省は、自動車組み立てセクターが2019年以降に期待を上回る成果を上げており、GADPのもとで現在7つの稼働中の組み立て施設が活動していることを確認しました。これらの工場で生産される国内フリートの増加により、正規サービスチャネル全体でOEM指定の潤滑油需要が段階的に高まっています。

- 2026年3月:ガーナのVivo Energy Holding B.Vは、アクラのエアポート・シェル・サービスステーションでShell Advance AX7とAdvance Ultra潤滑油レンジを発売しました。新グレードは摩擦低減、エンジン寿命の延長、ガーナの断続的な都市交通条件下での保護向上のために配合されていま。これらの製品は現在、同社の25のシェル・サービスステーションと認定再販業者を通じて全国に流通しており、近年の市場における同ブランドの最も重要な潤滑油製品発売を代表しています。

ガーナ潤滑油市場レポートの範囲

潤滑油とは、摩擦、熱、摩耗を低減するために動く表面の間に導入される物質です。機械的摩耗を最小化するだけでなく、潤滑油は冷却剤としても機能し、腐食から保護し、シールとしても作用します。

ガーナ潤滑油市場は、製品タイプ、基油タイプ、エンドユーザー産業別にセグメント化されています。製品タイプ別では、市場はギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイル)、金属加工液、タービン油、変圧器油、およびその他の製品タイプにセグメント化されています。基油タイプ別では、市場は鉱物油ベース、セミシンセティック、全合成、バイオベースにセグメント化されています。エンドユーザー産業別では、市場は自動車、海洋、重機、産業製造にセグメント化されています。市場規模と予測は数量(リットル)で提供されます。

| 自動車エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイル) |

| 金属加工液 |

| タービン油 |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油ベース |

| セミシンセティック |

| 全合成 |

| バイオベース |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業製造 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 自動車エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイル) | ||

| 金属加工液 | ||

| タービン油 | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油ベース | |

| セミシンセティック | ||

| 全合成 | ||

| バイオベース | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業製造 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要質問

ガーナ潤滑油市場の現在の市場規模は?

ガーナ潤滑油市場の規模は、2025年の4,889万リットルから2026年には5,094万リットルに増加し、2031年までに6,209万リットルに達すると予測されており、2026年から2031年にかけてCAGR 4.04%で成長する見込みです。

ガーナにおける潤滑油消費を最も牽引しているのは何ですか?

最大の数量基盤は、2025年の350万台の車両フリートから来ており、特に頻繁なオイル交換と多量の補充を必要とする古い車両が中心です。

ガーナで潤滑油需要をリードしている製品カテゴリーはどれですか?

自動車エンジンオイルが2025年の数量の42.84%でリードしており、国内の乗用車、タクシー、バス、貨物用途の比重を反映しています。

ガーナで最も速く成長している潤滑油セグメントはどれですか?

金属加工液は2031年にかけて4.61%の拡大が予測されており、製造、製作、農産物加工需要の役割の高まりを示しています。

最終更新日: