ボツワナ潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

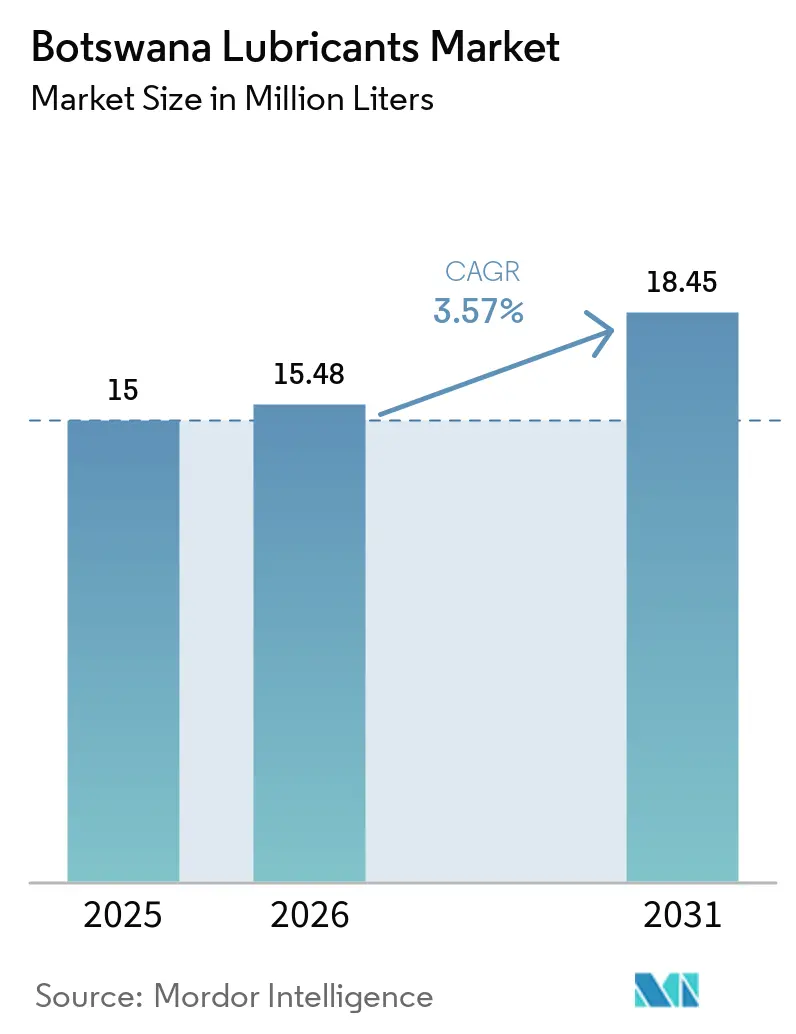

| 基準年の市場規模 (2025) | 15 百万リットル |

| 市場取引高 (2026) | 15.48 百万リットル |

| 市場取引高 (2031) | 18.45 百万リットル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボツワナ潤滑油市場分析

ボツワナ潤滑油市場規模は、2025年に1,500万リットル、2026年に1,548万リットルと予測され、2026年から2031年にかけてCAGR 3.57%で成長し、2031年までに1,845万リットルに達する見込みです。老朽化した車両フリートの増大するメンテナンス需要、ダイヤモンド採掘事業からの定期的な潤滑油入札、および114億BWP(8億5,000万USD)のインフラパイプラインが市場における安定した需要を牽引しています。しかし、商業バイヤーが南アフリカからの低コスト輸入品を選好することで、価格圧力が依然として続いています。特にダウンタイムを削減する合成潤滑油における製品差別化は、粗利益率の拡大を継続的に促進しています。ボツワナ石油公社(Botswana Oil Limited)の90%輸入義務に起因するチャネルの不確実性により、グローバルブランドは市民所有パートナーシップの再評価を迫られています。さらに、偽造品リスクの高まりにより、サプライヤーは改ざん防止包装の採用を進めています。コールドチェーンインフラおよびグリッドプロジェクトの拡大により、低温グリースおよびトランス油へのニッチな需要が生まれており、ボツワナ潤滑油市場内での段階的な多様化が進んでいることを示しています。

主要レポートのポイント

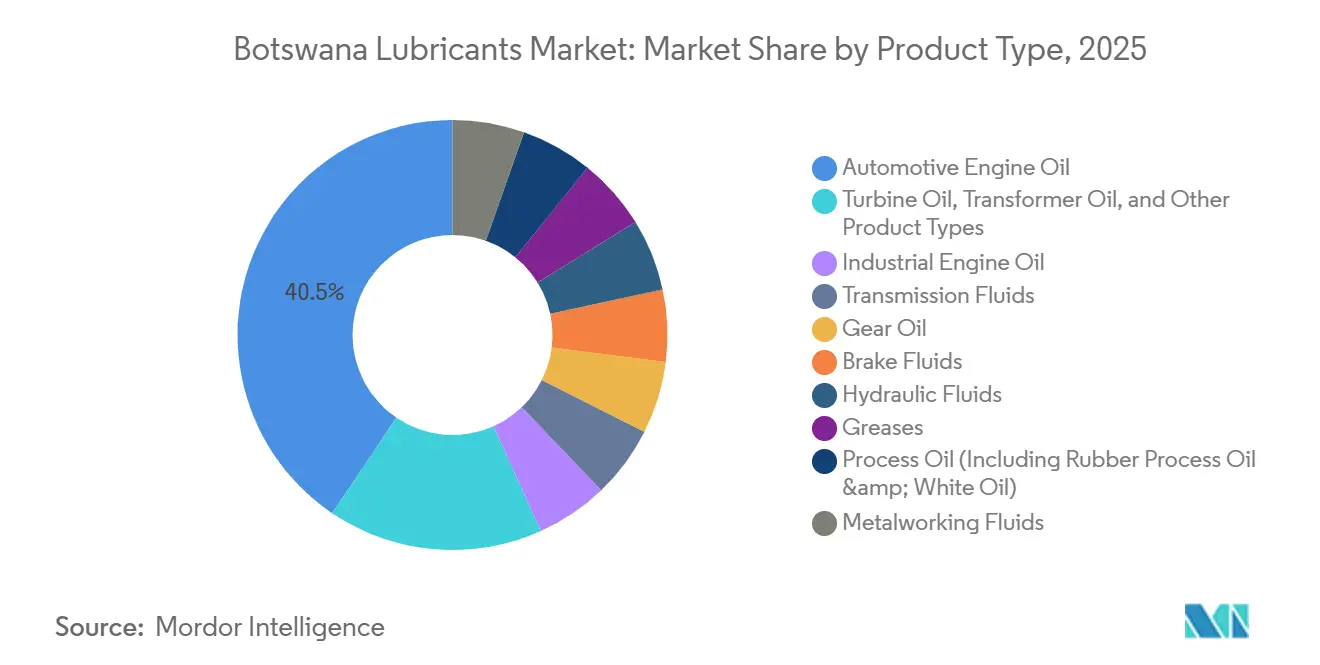

- 製品タイプ別では、自動車用エンジンオイルが2025年のボツワナ潤滑油市場シェアの40.54%をリードし、プロセスオイルは2031年にかけて4.21%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、自動車が2025年の販売量の61.93%を占め、産業用途は2031年にかけて4.41%のCAGRで成長すると予測されてます。

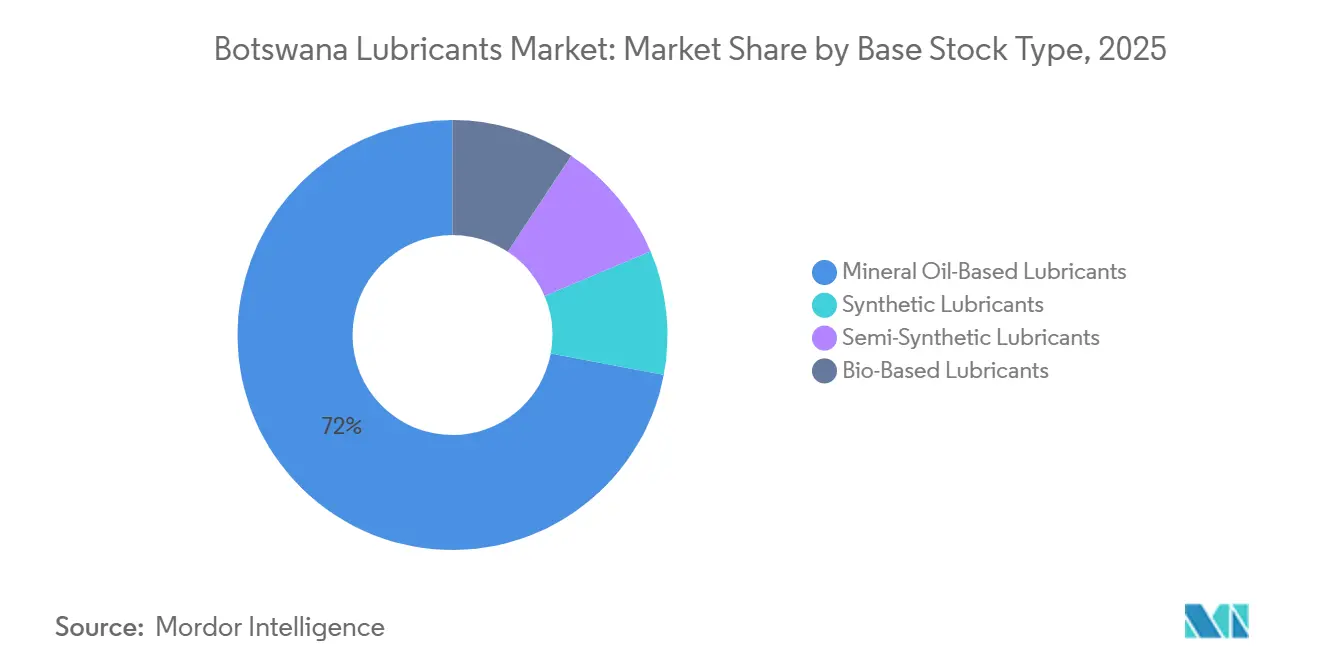

- 基油タイプ別では、鉱物油系潤滑油が2025年の需要の72.04%を占めましたが、合成潤滑油は2026年~2031年にかけて最も速い4.54%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ボツワナ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 平均車齢の上昇 | +0.9% | 全国、ハボローネ、フランシスタウン、モレポロレに集中 | 中期(2〜4年) |

| 中古車輸入の増加とパーク拡大 | +0.8% | 全国、ハボローネで最も高い集中度(初回登録の63.6%) | 短期(2年以内) |

| 採掘・建設セクターからの需要増加 | +0.7% | 全国、オラパ、ジュワネン、レトルハカネの採掘地帯およびインフラ回廊に集中 | 中期(2〜4年) |

| 高性能・合成潤滑油の採用拡大 | +0.5% | 全国、採掘フリートおよび長距離商業輸送での早期採用 | 長期(4年以上) |

| 低温グリースを必要とするコールドチェーン物流の拡大 | +0.2% | 全国、都市部の冷蔵保管ハブで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

平均車齢の上昇

老朽化したエンジンはより多くのオイルを消費し、オイル交換間隔が短くなるため、車両1台あたりの潤滑油消費量が増加します。2025年第2四半期には、ライセンス更新件数が149,709件に達し、乗用車が65.5%、トラックが6.0%を占め、稼働中のフリートの構成を反映しています[1]ボツワナ統計局、「交通・インフラ統計概要、2025年第1四半期」、statsbots.org.bw。初回登録の77.3%を占める中古輸入車は、通常高い走行距離で到着し、鉱物油および高走行距離向け合成潤滑油の両方への需要を牽引しています。トヨタ、ホンダ、マツダがこれらの登録の59.4%を占め、5W-30や10W-40などの粘度グレードを標準化しています。車両の老朽化が進むにつれ、シールコンディショナーや洗浄剤を含む配合が普及しつつあります。

中古車輸入の増加とパーク拡大

2025年第1四半期の初回登録台数は11,583台で、77.4%が中古車であり、そのうち85.0%が日本から調達されました。この流入により対象車両パークが拡大し、特にQ1登録の63.6%を占めるハボローネでサービス頻度が増加しています。コスト意識の高い車両オーナーは頻繁な低コストのオイル交換を好み、ワークショップは摩耗低減のためにセミシンセティックオイルを推奨しています。これらのトレンドは市場成長を牽引すると予想され、最近輸入された2015年〜2020年モデルがメンテナンスのピークに達する2026年〜2027年にかけてその影響がより顕著になる見込みです。

採掘・建設セクターからの需要増加

デブスワナの2025年8月の4鉱山向け3年間入札は、油圧フルード、グリース、OEM承認エンジンオイルへの制度的需要を浮き彫りにしています。さらに、2025年度予算では道路、鉄道、水道システムを含むインフラプロジェクトに114億BWP(8億5,000万USD)が配分されており、大量の潤滑油を消費する重機が必要とされています[2]ボツワナ共和国財務省、「2025年度予算演説」、cabri-sbo.org。2025年第2四半期の鉄道貨物は214,854正味トンに達し、ギアオイルおよびコンプレッサーオイルへの需要をさらに牽引しています。粉塵が多く高負荷な環境での機器の継続的な稼働により、プレミアム配合への需要が高まっています。

高性能・合成潤滑油の採用拡大

合成潤滑油はオイル交換間隔を延長し酸化を抑制することで、鉱山用トラックや長距離輸送車両のライフサイクルコストを削減します。Castrolが2025年6月に「3Xクリーン」技術を搭載したGTX 5W-30および10W-40を発売したことは、パフォーマンスオイルへのブランド投資を示しています。価格差が縮小し、OEMがターボチャージャー付きエンジンへの合成油の使用をますます推奨するようになるにつれ、このセグメントは市場成長を支えると予測されており、特にフリートの投資回収分析が成熟すると見込まれる2028年以降においてその傾向が顕著になるでしょう。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および低品質潤滑油の蔓延 | -0.4% | 全国、非公式小売チャネルおよび国境の町で深刻 | 短期(2年以内) |

| 輸入関税と外国為替変動により増幅された価格感応度 | -0.5% | 全国、商業・フリートバイヤーに最も深刻 | 中期(2〜4年) |

| 廃油回収制度の普及遅延による容量抑制 | -0.2% | 全国、規制の影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質潤滑油の蔓延

非準拠の潤滑油製品は正規ブランドに影響を与え、エンジン問題を引き起こす可能性があります。ボツワナエネルギー規制庁(BERA)はBOS 628:2015およびBOS 629:2015規格を施行していますが、サンプリングおよび検査の能力は限られています。エンゲン・ボツワナは2023年に潤滑油容量が7%減少したと報告しており、これは顧客が低コストの未検証輸入品を選好したことに起因しています。このトレンドは、非公式小売業者が検査能力を上回るペースで拡大するにつれ、特に短期的に市場成長に影響を与えています。

輸入関税と外国為替変動により増幅された価格感応度

小売潤滑油価格は、運賃、輸入関税、為替レート変動などの着地コスト要素によって形成されます。2023年12月、BERAは卸売マージンモデルの再設計に関する入札を発行し、現行の価格構造と実際の物流コストとのギャップに対処しました。さらに、2025年度予算に概説された法人税増税およびVAT近代化措置により、流通業者の運営コストが上昇すると予想されます。これに対応して、バイヤーはオイル交換間隔を延長したり、無名ブランドのオイルに切り替えたりしており、ボツワナ潤滑油市場の成長に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが基盤を固め、プロセスオイルが加速

自動車用エンジンオイルは2025年のボツワナ潤滑油市場シェアの40.54%を占め、高走行距離の日本製輸入車に一般的な3,000〜5,000kmのサービス間隔によって牽引されています。容量は依然として大きいものの、その成長は延長交換間隔の合成オイルの採用および電動化への段階的なシフトにより、ボツワナ潤滑油市場全体の規模を下回ると予測されており、車両1台あたりのオイル消費量が減少しています。プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)は最も成長の速いサブセグメントであり、タイヤ製造、ゴム配合、化粧品配合への応用に支えられ、2031年までに4.21%の成長率が見込まれています。

需要パターンはボツワナの産業景観を反映しています。産業用エンジンオイルは電力網の不安定さに対処するディーゼル発電機の潤滑に不可欠であり、金属加工液は採掘機器の製造に重要です。タービン油およびトランス油は、電力網拡張プロジェクトのために鉱物・エネルギー省に配分された26億6,000万BWP(1億9,000万USD)の恩恵を受けています。グリースはボツワナ鉄道の改修および道路建設プロジェクトでの土工フリートの使用により需要が増加しています。これらのセグメントは総じて安定した需要を維持し、サプライヤーが高度な配合を導入するにつれてアップセルの機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車がリード、産業が躍進

自動車セクターは2025年の予測潤滑油容量の61.93%を占め、2025年第2四半期に8,256台の新車登録が記録されたボツワナの乗用車利用によって牽引されています。商業車両は台数は少ないものの、高い走行距離と大きなサンプ容量により大量の潤滑油を消費します。採掘、発電、冶金などの産業用途はCAGR 4.41%で成長し、自動車セグメントを上回ると予想されています。この成長は過酷な条件下での機器の継続的な稼働に起因しています。採掘フリートおよび建設機械は油圧フルードおよびグリースに依存しており、稼働強度が潤滑油需要に直接影響しています。

航空宇宙および海運用潤滑油の使用は限定的であり、主に空港地上支援機器および内陸水上船舶に使用されています。農業セクターは機械化のために配分された28億8,000万BWP(2億1,000万USD)の恩恵を受け、トラクターおよび灌漑ポンプに使用される潤滑油への需要を牽引すると予想されています。これらのトレンドは総じて自動車用途を超えた潤滑油消費を多様化し、ボツワナ潤滑油市場の長期的な安定を支えています。

基油タイプ別:鉱物油の優位性、合成油の台頭

鉱物油配合は2025年の予測需要の72.04%を占め、そのコスト効率性と旧型エンジンとの適合性によって牽引されています。外国為替変動の影響を受けた消費者は、性能上の制限にもかかわらず従来型オイルを選好し続けています。セミシンセティックオイルは段階的なアップグレードオプションを提供する一方、バイオ系潤滑油は財政的インセンティブの欠如により依然として限定的です。

合成潤滑油は2031年までにCAGR 4.54%で成長すると予測されており、市場全体の成長率をほぼ1パーセントポイント上回っています。デブスワナの入札要件およびカストロールの米国石油協会(API)SP準拠GTX発売は、合成オイルへの制度的および小売需要の増加を示しています。相手先ブランド製造(OEM)の保証要件がより高仕様のオイルをますます指定するにつれ、ボツワナ潤滑油市場における合成セグメントは2031年までに段階的な市場シェアを達成すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2024年第2四半期において、ハボローネは車両登録をリードし、ボツワナで最も広範なワークショップおよび小売ネットワークを有していました。流通業者は高い交通量と集中した商業フリートにより、規模の経済と迅速な在庫回転を実現しています。ボツワナ石油公社の3,800万リットルデポに支えられたフランシスタウンは第2位にランクされ、北部回廊の供給ボトルネックに対処しています。モレポロレはハボローネからの需要に牽引され、小売販売に貢献しています。

オラパ、ジュワネン、レトルハカネなどの採掘ハブは、制度的契約を通じて大量のバルク油圧オイルおよびグリースを消費しています。ピークのオーバーホールサイクル中には、月間消費量が都市部の小売販売を上回ることもあります。国境の町であるトロクウェングは、非公式業者が南アフリカから低コストの潤滑油を輸入する価格裁定の課題に直面しており、コンプライアンス執行を複雑にしています。セロウェやパラペなどの農村センターは農業機械化資金の恩恵を受けていますが、低い人口密度が全体的な潤滑油消費を制限しています。

ボツワナ潤滑油市場の将来の成長はインフラ投資と連動すると予想されています。2025年の114億BWP(8億5,000万USD)パイプラインは中部および北部地区の道路建設に重点を置いており、土工機器に使用される潤滑油への需要を牽引しています。さらに、ボツワナエネルギー規制庁(BERA)はナミビアおよびモザンビークを経由した代替輸入ルートの確立に取り組んでおり、ダーバン回廊への依存を低減し、地域間の価格格差を縮小する可能性があります。これらの動向は均衡のとれた地理的成長を支える可能性が高く、都市部が引き続き市場を支配しています。

競争環境

ボツワナ潤滑油市場は引き続き集約された状態にあります。Shell plc、BP p.l.c.、TotalEnergies、Exxon Mobil Corporation、Chevron Corporationなどのグローバル企業が、EngenやPETRONASなどの地域サプライヤー、および市民所有の販売業者と競合しています。2024年4月にボツワナ石油公社(Botswana Oil Limited)が輸入の90%を一元管理する措置を講じたことにより、国際ブランドは間接チャネルを通じた交渉か、地元パートナーとの合弁事業の設立を余儀なくされ、契約構造が大幅に変化しています。Engenボツワナは2023年に潤滑油販売量が7%減少したと記録しており、これは南アフリカからの並行輸入品との競争および小売マージンの低下によるものとされています。

CastrolのGTX発売計画は多層的なアプローチを示しており、個人ドライバー向けの500mlパック、整備工場向けの5リットル缶、フリートオペレーター向けの210リットルドラム缶を提供しています。この戦略は、プレミアム市場でのポジションを維持することを目的とした潤滑油教育プログラムによって支えられています。デブスワナ(Debswana)の厳格な安全・健康・環境(SHE)基準およびOEM適合要件は、高度な技術力を持つサプライヤーを優遇しており、ラボ設備を持つ既存プレイヤーに優位性をもたらしています。QRコード認証や改ざん防止シールなどの偽造品対策が重要な差別化要因となりつつある一方、中小規模の販売業者は競争力のある価格設定と個人的な関係を活用して市場での存在感を維持しています。

合成・バイオベース潤滑油の配合、予測的オイル分析、廃油回収サービスには成長機会があり、これらは進化する環境規制と整合しています。しかし、技術の導入は依然として一貫性を欠いており、早期採用者がフリートサービス契約を確保する機会を生み出しています。市場は中程度の集約度を維持しており、上位5社のサプライヤーが市場シェアの約60%を占め、残りは多様な地域輸入業者および整備工場レベルの再販業者で構成されています。

ボツワナ潤滑油産業のリーダー企業

Puma Energy

TotalEnergies

Engen Petroleum (PTY) LTD

Shell plc

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:デブスワナはボツワナのジュワネン、オラパ、レトルハカネ、ダムツハア鉱山に適用されるバルクおよびパッケージ潤滑油の3年間入札を発行しました。この入札はSAP(システム・アプリケーション・データ処理製品)、アリバへの登録および相手先ブランド製造(OEM)基準への準拠を要求しています。

- 2025年6月:カストロールはボツワナのハボローネで次世代GTX 5W-30および10W-40エンジンオイルを発売しました。これらの製品は地域の主要サプライヤーであるルブリカンツ・サプライズ・ボツワナを通じて流通しており、主要都市部全体での入手可能性を確保しています。この発売はボツワナの自動車市場における高性能エンジンオイルへの高まる需要に応えることを目的としています。

ボツワナ潤滑油市場レポートの範囲

潤滑油(オイル、グリース、水など)は、運動中の表面間に塗布されて摩擦、熱、摩耗を低減する物質です。これらのバリアは部品の滑らかな摺動を促進し、損傷から保護して運転効率を最適化します。

ボツワナ潤滑油市場は、製品タイプ、エンドユーザー産業、および基油タイプ別にセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧フルード、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービン油、トランス油、およびその他の製品タイプにセグメント化されています。エンドユーザー産業別では、市場は自動車、海運、航空宇宙、重機、および産業にセグメント化されています。基油タイプ別では、市場は鉱物油系潤滑油、合成潤滑油、セミシンセティック潤滑油、およびバイオ系潤滑油にセグメント化されています。市場規模および予測は容量(リットル)で提供されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムおよびホワイトオイル) |

| 金属加工液 |

| タービン油 |

| トランス油 |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商業車両 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業製造 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系 |

| セミシンセティック |

| 全合成 |

| バイオ系・再精製 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムおよびホワイトオイル) | ||

| 金属加工液 | ||

| タービン油 | ||

| トランス油 | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商業車両 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業製造 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系 | |

| セミシンセティック | ||

| 全合成 | ||

| バイオ系・再精製 | ||

レポートで回答される主要な質問

ボツワナ潤滑油市場の現在の市場規模は?

ボツワナ潤滑油市場規模は、2025年に1,500万リットル、2026年に1,548万リットルと予測され、2026年から2031年にかけてCAGR 3.57%で成長し、2031年までに1,845万リットルに達する見込みです。

現在消費を支配している製品カテゴリーはどれですか?

自動車用エンジンオイルが2025年の容量の40.54%のシェアでリードしています。

最も強い成長機会はどこにありますか?

プロセスオイルは2031年までにCAGR 4.21%を記録すると予想されており、他のすべての製品タイプを上回っています。

合成潤滑油が普及しているのはなぜですか?

採掘フリートおよび長距離トラックはオイル交換間隔の延長とダウンタイムの低減を重視しており、合成油のCAGR 4.54%を牽引しています。

最終更新日: