牛ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.42 十億米ドル |

| 市場規模 (2030) | 12.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる牛ヘルスケア市場分析

牛ヘルスケア市場規模は、2025年の89億1,000万USD、2026年の94億2,000万USDから、2030年までに124億3,000万USDへと拡大し、2026年から2030年にかけてCAGR 5.71%を記録する見込みです。

安全な牛肉・乳製品に対する世界的需要の高まりを受け、生産者は単発的な治療から、診断・生物製剤・リアルタイムモニタリングを統合したデータ活用型の群管理システムへの移行を進めています。異常な行動を検知するウェアラブル端末、株更新サイクルを短縮するモジュール型mRNAワクチン、低メタン排出の群れに報酬を与えるカーボンクレジットプログラムが、規制当局による抗生物質管理の強化が進む中でも、サプライヤーに新たな収益源をもたらしています。北米は牛ヘルスケア市場の中核を担っており、米国の大規模酪農場やフィードロットが小売業者のサステナビリティ指標を満たすために精密ツールを導入しています。一方、アジア太平洋地域は中国とインドが協同組合モデルを通じて小規模農家の群れの近代化を進めており、成長の牽引役となっています [1]動植物衛生検査局、「2025年マッチンググラント」、米国農務省、aphis.usda.gov。競争の激しさは中程度にとどまっており、4つの多国籍生物製剤グループが世界売上高の大半を占める一方、地域の後発品メーカーは寄生虫駆除薬や特許切れワクチンの分野で存在感を示しています。

主要レポートのポイント

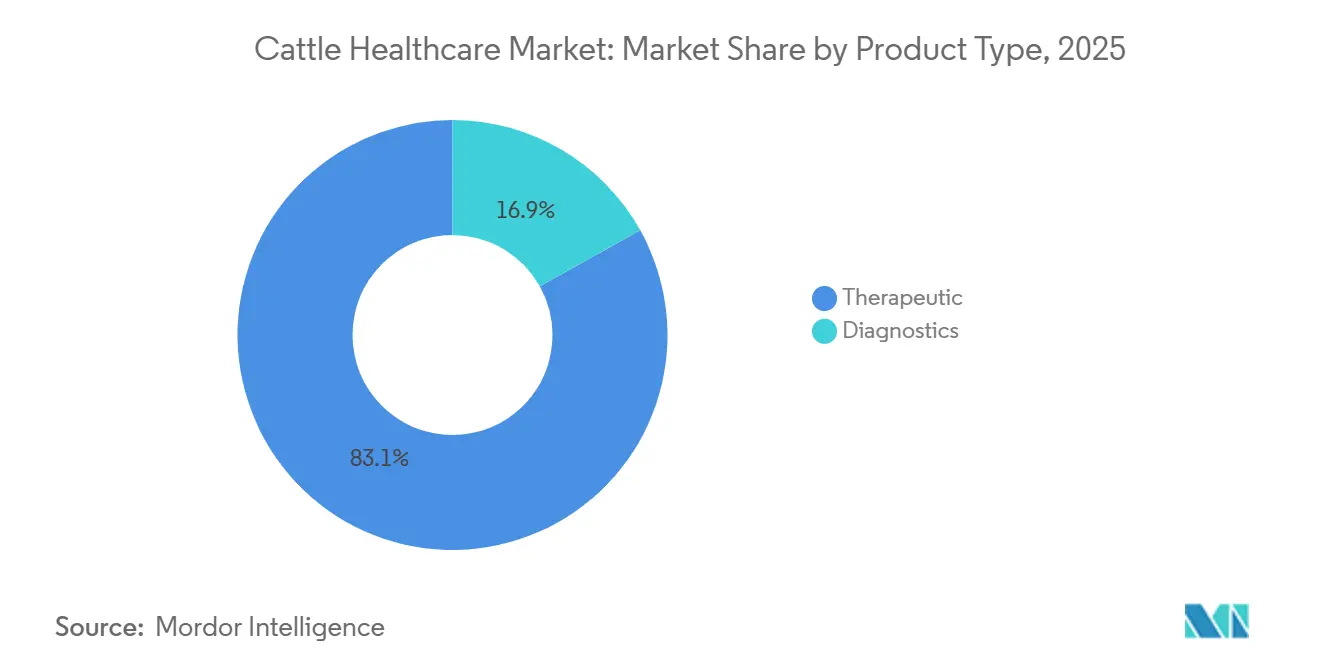

- 製品タイプ別では、治療薬が2025年の牛ヘルスケア市場シェアの83.1%を占めてトップとなり、診断薬は2031年までに年率7.22%のCAGRを達成すると予測されています。

- 疾患別では、牛呼吸器病(BRD)が2025年の支出の28.65%を占め、ランピースキン病およびその他のベクター媒介疾患は2031年まで年率6.54%で成長する見込みです。

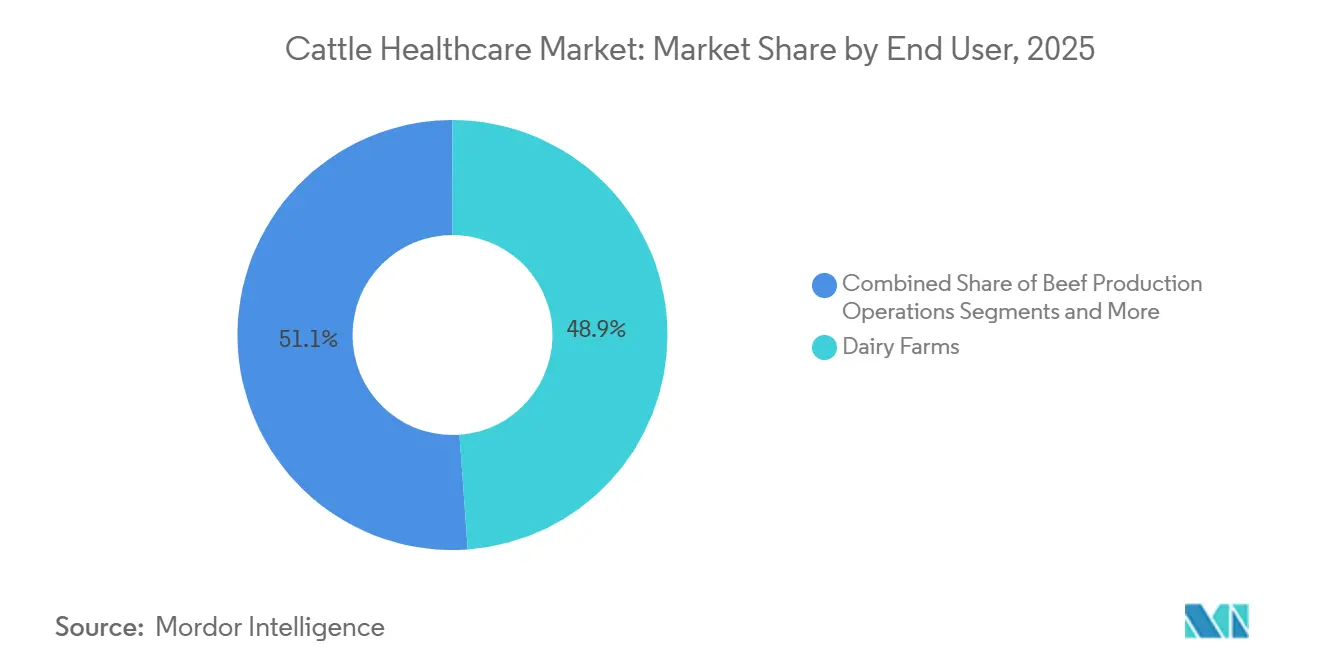

- エンドユーザー別では、酪農場が2025年の支出の48.87%を占めましたが、肉牛フィードロットは2031年までに年率7.11%のCAGRを記録すると予測されています。

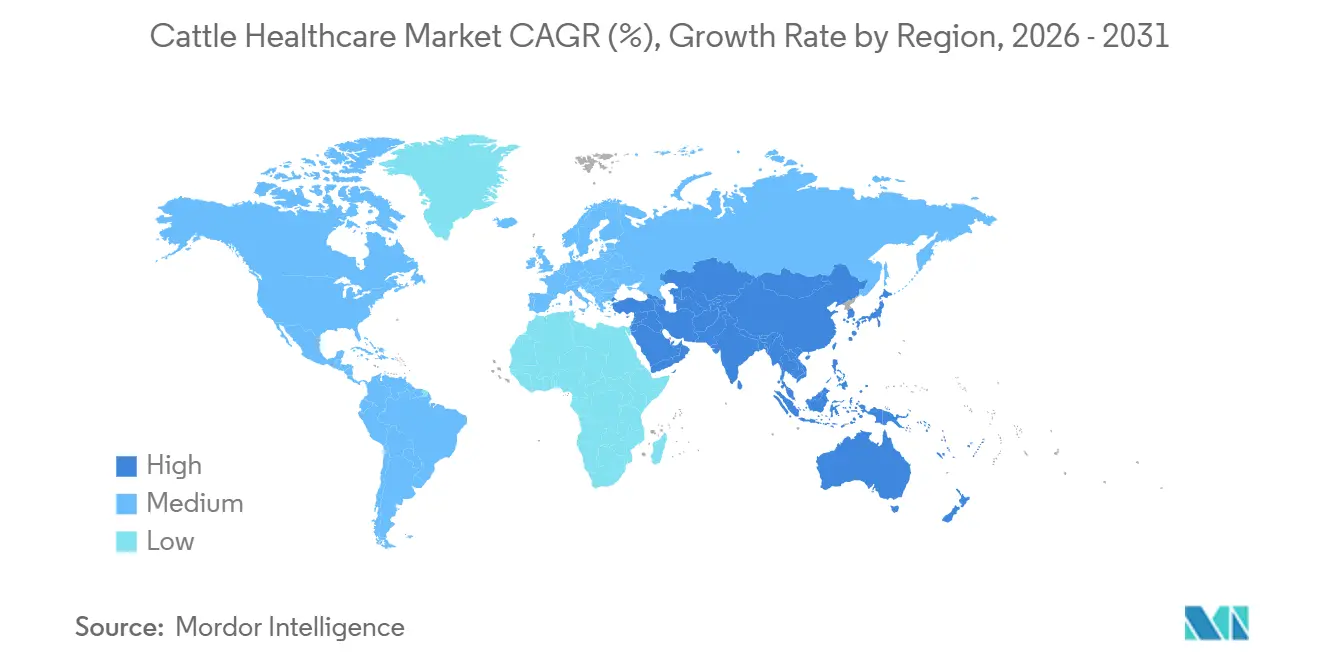

- 地域別では、北米が2025年の売上高シェアの41.2%を占め、アジア太平洋地域は2031年までに年率6.98%のCAGRで最も急速に拡大する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の牛ヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質の世界的消費の急増 | +1.2% | アジア太平洋、中東、中南米 | 中期(2〜4年) |

| 予防的ケアへの補助金拡大 | +0.8% | 北米、欧州、ブラジル、インド | 短期(2年以内) |

| AIベースのウェアラブル端末の普及 | +0.9% | 北米、EU、都市部の中国・インド | 中期(2〜4年) |

| mRNAおよびナノ粒子ワクチンの技術革新 | +0.7% | 米国、EU、オーストラリア、世界の輸出市場 | 長期(4年以上) |

| 低メタン排出の群れに対するカーボンクレジットプレミアム | +0.5% | 北米、欧州、ニュージーランド、ブラジル | 長期(4年以上) |

| ブロックチェーンによる産地証明スキーム | +0.4% | 欧州、北米、南米のプレミアム輸出市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質の世界的消費の急増

アジア太平洋地域の牛肉消費量は2025年に3.2%増加し、世界平均を大きく上回りました。これにより、予防的健康管理プロトコルを通じた一頭当たりの生産性向上の必要性が高まっています [2]OECD-FAO、「農業アウトルック2025」、oecd.org。中東の買い手は現在、国際獣疫事務局(OIE)の基準を超える獣医証明書を要求しており、輸出業者は迅速診断とトレーサビリティへの投資を余儀なくされています。インドは2025年に搾乳牛を210万頭追加しましたが、不顕性乳房炎が依然として乳量を最大20%低下させており、ポイントオブケア免疫診断の明確な成長余地が生まれています。中国の都市部消費者は抗生物質残留量が少ないと表示された牛乳に12%多く支払っており、協同組合を予防的生物製剤の活用へと誘導しています。全体として、需要の成長は群れの拡大よりも、精密健康管理への投資を通じた既存の牛からの高品質・残留物ゼロの生産物の最大化に向かっています。

予防的ケアへの補助金拡大

2025年に1億8,000万USDに上るUSDAのマッチンググラントが、自動ワクチン接種、監視ネットワーク、農場内バイオセキュリティの改善をカバーし、生産者の回収期間を2年未満に短縮しました。共通農業政策(CAP)の支払いは、動物福祉とメタン削減目標を満たす統合的な群健康管理計画のコストの最大60%を補填するようになり、気候目標と疾病予防を効果的に一体化しています。ブラジルは移行期の州において口蹄疫ワクチンへの40%補助金を試験的に導入し、プログラム終了前に短期的な生物製剤需要を急増させました。補助金制度のもとで罹患率や廃用損失の低下を経験した生産者は、元の状態に戻ることはほとんどなく、ワクチンと診断薬に対する構造的需要を固定化するラチェット効果を生み出しています。

AIベースのウェアラブル端末の普及

ウィスコンシン州の1,200頭規模のフィードロットでの試験において、首輪センサーが視覚的確認より2.3日早く呼吸困難を検知し、治療コストを28%、死亡率を35%削減しました。オランダの酪農場は2025年末までに全国の群れの22%に耳標バイオセンサーを導入し、自動アラートをミルクロボットのデータと連携させて即時の乳房炎検知を実現しました。Boehringer Ingelheimはセンサーのデータストリームをワクチン接種スケジュールと統合し、生産者が個々のストレスプロファイルに合わせて接種タイミングを最適化できるようにすることで、有効性を高め無駄を削減しています。この利点は、意思決定が畜舎からアルゴリズムへと移行することであり、アラートから数時間以内に投与可能な速効性生物製剤への需要を高めています。接続性の格差とデータリテラシーの障壁が依然として小規模農家を排除しており、生産性格差を拡大させています。

mRNAおよびナノ粒子ワクチンの技術革新

Zoetisは2025年後半に牛用mRNA呼吸器ワクチンとして初めての申請を行い、従来の生ウイルス株の約72%に対して92%の有効性を示しました。このモジュール型プラットフォームは10週間未満で株を更新でき、抗原が変異する中で重要な優位性を持ちます。Merck Animal Healthのランピースキン病向けナノ粒子ワクチンはアフリカでの試験で14ヶ月間の免疫を達成し、年間追加接種コストを半減させました。米国食品医薬品局(FDA)は2026年初頭に獣医用mRNA生物製剤に関するドラフトガイダンスを発行しましたが、欧州医薬品庁(EMA)は同等性規則の策定中であり、EU市場での発売が遅延しています [3]獣医学センター、「獣医用mRNA製品に関するドラフトガイダンス」、fda.gov。先行参入企業はプレミアム価格設定と特許の長期保護を享受できる一方、後発品メーカーは急峻な技術習得曲線に直面します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代生物製剤のコールドチェーンおよび製剤コスト | -0.6% | 新興アジア太平洋地域、アフリカ、南米農村部 | 中期(2〜4年) |

| 大動物専門獣医師の深刻な不足 | -0.5% | 北米農村部、オーストラリア、EU一部地域 | 短期(2年以内) |

| データ所有権に関する生産者の反発 | -0.3% | 北米、欧州、中南米の一部 | 中期(2〜4年) |

| 抗原原料に対する関税の不安定性 | -0.3% | 南米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代生物製剤のコールドチェーンおよび製剤コスト

mRNA製品は-20℃〜-70℃の保管を必要としますが、2025年時点でインドおよびサハラ以南のアフリカの流通業者の大半は超低温設備を保有していませんでした。東南アジアでは廃棄率が18%に達し、メーカーは最大25%の過剰出荷を余儀なくされ、現地到着コストが上昇しました。Cevaは凍結乾燥mRNAプロトタイプが室温で6ヶ月間保存可能であると報告しましたが、1回分のコストが35%上昇するというトレードオフがあり、価格に敏感な地域での普及を制限しています。その結果、先進的な生物製剤が温帯の資本力のある地域に留まる一方、新興市場は旧来の効果の低い選択肢に依存するという二層構造の牛ヘルスケア市場が生まれています。

大動物専門獣医師の深刻な不足

2025年に食用動物診療に進んだ米国の獣医学部卒業生はわずか3.2%で、5年前の5.1%から低下しており、平均18万3,000USDの負債が人材をコンパニオンアニマルクリニックへと誘導しています。グレートプレーンズ農村部の郡では2020年から2025年にかけて大動物診療能力が22%低下し、診断の遅延や生産者による市販薬での自己投薬を招いています。オーストラリアの1,500万AUDの農村配置補助金は採用目標を下回り、ライフスタイル上の障壁が浮き彫りになりました。こうした格差は生産者が操作する診断機器や遠隔獣医サービスの価値を高める一方、複雑な症例が適切に管理されない場合のバイオセキュリティリスクも高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:予防重視の流れを受けて診断薬が勢いを増す

治療薬は2025年の牛ヘルスケア市場において83.1%のシェアを維持しており、基本的なバイオセキュリティを支えるワクチン、寄生虫駆除薬、抗感染薬への根強い依存を反映しています。しかし診断薬は、ポイントオブケアPCR機器と農場内バイオセンサーが結果時間を30分未満に短縮するにつれ、2031年まで年率7.22%の成長が予測されています。分子診断プラットフォームは2025年の診断薬収益の相当なシェアを獲得しており、NeogenのUSDA承認済みハンドヘルド型牛ウイルス性下痢症(BVD)検出器(価格4,200USD)がその牽引役となっています。免疫診断は依然として数量ベースで主流ですが、飽和した先進国市場では成長が鈍化しています。治療薬の中では、小売業者と規制当局が抗生物質使用を規制する中、ワクチン需要が抗感染薬を上回るパフォーマンスを示しています。

診断薬への傾斜は戦略的転換を示しています。特に抗菌薬耐性が政策上の注目を集める中、アウトブレイクの予防は罹患動物の治療よりも高いリターンをもたらします。モバイル超音波検査と迅速化学検査はニッチな存在にとどまりますが、早期妊娠確認が分娩間隔を短縮する繁殖群での普及が進んでいます。普及が拡大するにつれ、診断薬は群のパフォーマンスをベンチマークする補助的なデータ分析サービスの牛ヘルスケア市場規模を拡大させる見込みです。

疾患別:呼吸器疾患が主流を占める一方、ベクター媒介の脅威が拡大

牛呼吸器病(BRD)は2025年の疾患関連支出の28.65%を吸収しており、フィードロットでの混合ストレスと複数病原体による感染負荷が主な要因です。ランピースキン病およびその他のベクター媒介疾患は、気候変動が蚊の生息域を温帯地域へと拡大させるにつれ、2031年まで年率6.54%で成長しており、南東欧州全域で緊急ワクチン接種が実施されています。乳房炎は酪農群の相当なシェアを占め、口蹄疫(FMD)への支出は南米とアジアの一部地域に地域的に集中しています。

BRDの高い有病率が治療薬支出を下支えする一方、ベクター媒介疾患の増加は温暖な気候で使用可能な耐熱性ワクチンへの研究開発を促しています。BRD、乳房炎、牛ウイルス性下痢症(BVD)向けの迅速診断パネルへの並行投資は、隔離期間の短縮と牛ヘルスケア市場規模全体の保護を目的としています。精密分析は現在、病原体負荷と環境ストレスを同時に定量化し、生産者が症状を追いかけるのではなく疾病の急増を事前に防ぐことを可能にしています。

エンドユーザー別:フィードロットが技術導入を加速

酪農場は2025年の支出の48.87%を占めており、わずかな健康状態の低下が乳量と利益率を大幅に削減する高産乳牛の存在がその根拠となっています。臨床的乳房炎の1症例当たりのコストは治療費、廃棄乳、乳量損失を合わせて444USDに上り、強固な予防管理予算の正当性を裏付けています。肉牛フィードロットは、1万頭以上の規模への集約化が進む中、アルゴリズムセンサー、自動投薬、リアルタイム診断が効果を発揮するスケールに達しており、年率7.11%のCAGRで成長軌道にあります。

繁殖事業は繁殖ワクチンと持続感染検査にリソースを集中させており、一方で動物病院は市販薬規制の緩和により相対的なシェアを失いつつあります。広大な放牧システムの牧場は低い飼養密度と検査機関からの距離により依然として遅れをとっていますが、移動式診断車両と遠隔医療がその格差を縮める可能性があります。政府機関や研究農場は支出規模は小さいものの、民間セクターのイノベーションのリスクを軽減する監視試験を支援することで、牛ヘルスケア市場全体の強靭性を高める上で引き続き重要な役割を果たしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上高の41.2%を占め、米国の大規模酪農場やフィードロットがロボット工学、AIベースのモニタリング、独自の生物製剤に投資して小売業者のサステナビリティ指標を達成しています。カナダの供給管理型酪農セクターは1頭当たり平均142カナダドル(105USD)を予防的ケアに再投資しており、大陸平均を18%上回っています。外国資本に支えられたメキシコのフィードロット拡大は呼吸器ワクチンの販売を押し上げていますが、偽造治療薬と規制上の格差が成長を抑制しています。

アジア太平洋地域は年率6.98%のCAGRで成長しており、インドの3億300万頭の群れが国家畜産ミッションの補助金のもとでデジタル化を進め、中国は2030年までに乳生産量の半分を1,000頭以上規模の酪農場から調達することを目標としています。日本と韓国は厳格な残留基準により世界最高水準の1頭当たり支出を記録しており、オーストラリアの輸出志向の牧場経営者は疾病清浄国ステータスのためにダニおよびベクター媒介疾患ワクチンを求めています。東南アジアのコールドチェーンの制約が次世代生物製剤の普及を抑制しており、旧来の不活化ワクチンが引き続き使用されています。

欧州は牛ヘルスケア市場の相当なシェアを占めており、抗生物質削減政策がワクチンへの代替と代替療法の採用を促進しています。ドイツとフランスの群れはプレミアム小売業者向けの低残留ステータスを証明する診断薬に多額の投資を行っています。南米はブラジルの2億2,400万頭の群れを活用していますが、抗原関税と信用アクセスに連動した周期的な需要変動が見られます。中東・アフリカは金額ベースでは最小規模にとどまりますが、GCCの気候制御型酪農場とサハラ以南の疾病根絶キャンペーンが高マージンの生物製剤需要のニッチなエンジンとなっています。

競合ランドスケープ

牛ヘルスケア市場は中程度の集中度を維持しています。Zoetis、Boehringer Ingelheim、Merck Animal Health、Elancoの4社が2025年の世界売上高の大半を占める一方、地域の後発品メーカー、診断薬専門企業、スタートアップにも十分なシェアが残されています。Zoetisは牛関連製品から21億USDの収益を上げており、診断薬とデジタルサブスクリプションがその14%を占め、2年前の9%から上昇しています。Boehringer Ingelheimの2025年における精密畜産分析企業の買収は、データと生物製剤を組み合わせたバンドル型サービスへの転換を示しています。

ホワイトスペースの機会は、新興市場向けのポイントオブケア診断、コールドチェーンを必要としない耐熱性ワクチン製剤、群データをベンチマークを通じて収益化するデジタルプラットフォームに集中しています。小規模なイノベーターは、抗菌薬耐性と規制上の遅延を回避できるバクテリオファージ乳房炎療法や自家ワクチンを追求しています。牛ヘルスケア技術に関する特許出願は2024年から2025年にかけて大幅に増加しており、特に免疫持続期間を延長し追加接種頻度を削減するアジュバントの分野で顕著です。米国の獣医用飼料指令などの規制変更は、統合的な獣医コンサルティングを提供する企業を優遇しており、純粋な後発医薬品メーカーの参入障壁を高めています。

牛ヘルスケア産業のリーダー企業

Boehringer Ingelheim

Elanco Animal Health

Zoetis Inc.

Qiagen

Merck Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Merck Animal Healthは、新世界スクリュウワームおよび牛熱ダニの治療を目的としたEXZOLT CATTLE-CA1フルララネル外用薬について、FDAの条件付き承認を取得しました。

- 2025年3月:欧州医薬品庁(EMA)は、欧州におけるベクター媒介疾患の拡大に対応するため、牛の流行性出血病ウイルス(EHDV)向けワクチンを承認しました。

- 2025年2月:Elancoは、カーボンクレジットスキームに参加する群れを対象としたメタン削減飼料サプリメントの発売に向けて合弁事業を設立しました。

世界の牛ヘルスケア市場レポートの調査範囲

本レポートの調査範囲として、牛ヘルスケアには、牛のさまざまな医療状態や疾患の治療および診断に使用される製品が含まれます。

牛ヘルスケア市場は、製品、疾患、エンドユーザー、地域によって区分されています。製品別では、治療薬(ワクチン、寄生虫駆除薬、抗感染薬、抗炎症薬、医療用飼料添加物、その他の治療薬)と診断薬(免疫診断、分子診断、診断用画像診断、ポイントオブケア機器・バイオセンサー、臨床化学、その他の診断薬)に区分されています。疾患別では、牛呼吸器病、乳房炎、牛ウイルス性下痢症、口蹄疫、寄生虫感染症、代謝・繁殖障害、ランピースキン病・その他のベクター媒介疾患に区分されています。エンドユーザー別では、酪農場、肉牛フィードロット、繁殖事業、動物病院・クリニック、政府・研究機関、牧場に区分されています。

地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米に区分されています。本市場レポートは、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額ベース(USD)で提供されます。

| 治療薬 | ワクチン |

| 寄生虫駆除薬 | |

| 抗感染薬 | |

| 抗炎症薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断 |

| 分子診断 | |

| 診断用画像診断 | |

| ポイントオブケア機器・バイオセンサー | |

| 臨床化学 | |

| その他の診断薬 |

| 牛呼吸器病(BRD) |

| 乳房炎 |

| 牛ウイルス性下痢症(BVD) |

| 口蹄疫(FMD) |

| 寄生虫感染症 |

| 代謝・繁殖障害 |

| ランピースキン病・その他のベクター媒介疾患 |

| 酪農場 |

| 肉牛フィードロット |

| 繁殖事業 |

| 動物病院・クリニック |

| 政府・研究機関 |

| 牧場 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 治療薬 | ワクチン |

| 寄生虫駆除薬 | ||

| 抗感染薬 | ||

| 抗炎症薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断 | |

| 分子診断 | ||

| 診断用画像診断 | ||

| ポイントオブケア機器・バイオセンサー | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 疾患別 | 牛呼吸器病(BRD) | |

| 乳房炎 | ||

| 牛ウイルス性下痢症(BVD) | ||

| 口蹄疫(FMD) | ||

| 寄生虫感染症 | ||

| 代謝・繁殖障害 | ||

| ランピースキン病・その他のベクター媒介疾患 | ||

| エンドユーザー別 | 酪農場 | |

| 肉牛フィードロット | ||

| 繁殖事業 | ||

| 動物病院・クリニック | ||

| 政府・研究機関 | ||

| 牧場 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

牛ヘルスケア市場の2026年の市場規模はいくらですか?

牛ヘルスケア市場規模は2026年に94億2,000万USDに達しました。

市場は2031年までにどのくらいの速度で成長しますか?

2026年から2031年にかけてCAGR 5.71%を記録する見込みです。

最も急速に拡大している製品タイプはどれですか?

診断薬は、生産者が早期検知を優先するにつれ、2031年まで年率7.22%で成長すると予測されています。

牛呼吸器病のコストが高い理由は何ですか?

BRDは2025年の疾患関連支出の28.65%を占めており、フィードロットのストレスと複数病原体による感染が高い罹患率と治療コストを引き起こしているためです。

現在、支出において主導的な地域はどこですか?

北米は、大規模かつテクノロジーを活用した米国の酪農場とフィードロットにより、2025年の市場売上高の41.2%を占めました。

最終更新日: