ヨーロッパボイラーシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

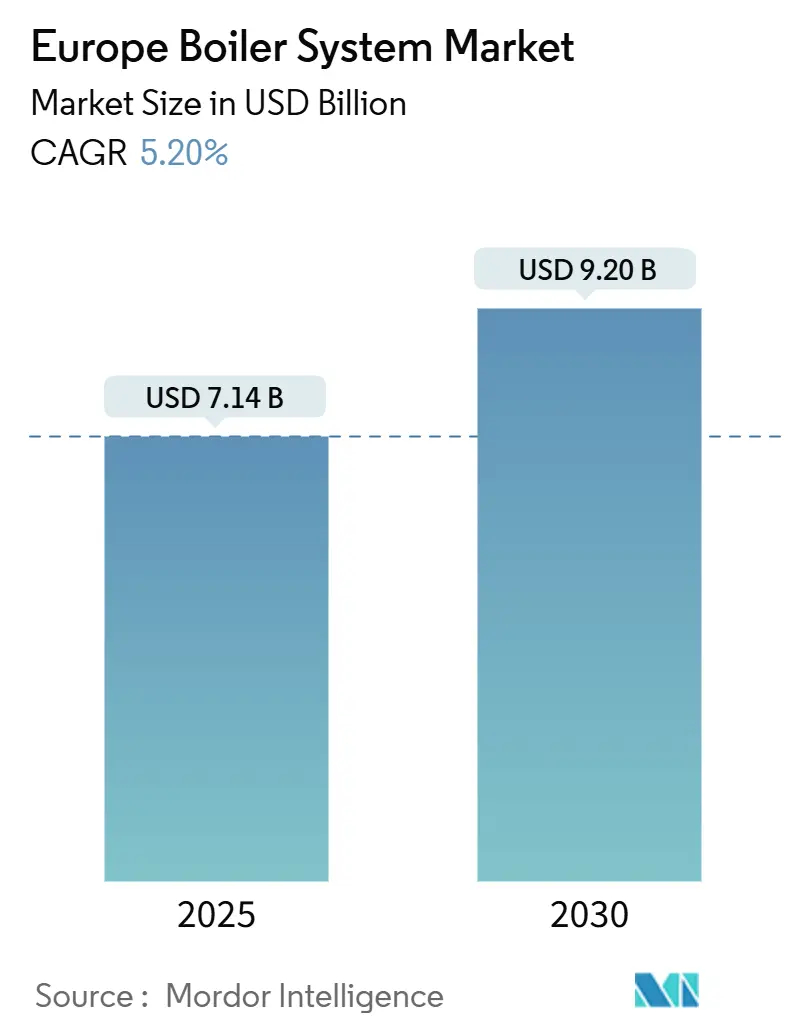

| 市場規模 (2025) | 7.14 十億米ドル |

| 市場規模 (2030) | 9.20 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパボイラーシステム市場分析

ヨーロッパボイラーシステム市場規模は2025年に71億4,000万米ドルと推定され、2030年までに92億米ドルに達する見込みで、CAGRは5.20%を反映しています。この成長軌道は、欧州連合の厳格なエネルギー性能義務、建物改修活動の増加、および技術更新サイクルを総体的に加速させる積極的な脱炭素化目標によって支えられています。凝縮型および水素対応設計は、ライフサイクル排出量の閾値の厳格化を満たすため普及が進んでおり、スマートコントロールは需要応答型運転を通じて追加的な燃料節約を実現します。事業者は資本プロジェクトを計画する際に炭素価格の軌跡を考慮し、長期的に再生可能エネルギーへ移行できるモジュール式電化を優先して大規模な化石燃料設備の更新を先送りするケースも多くあります。地域ごとの実施状況の違いが技術の普及に影響を与えており、西ヨーロッパ諸国はより高い効率基準を施行している一方、コスト意識の高い東部市場では段階的な改善が先行しています。それでも、全体的な政策の方向性は一貫しており、老朽化した高排出資産を廃止し、総所有コストを低減する接続性の高い将来燃料対応ソリューションへの置き換えが進められています。

主要レポートのポイント

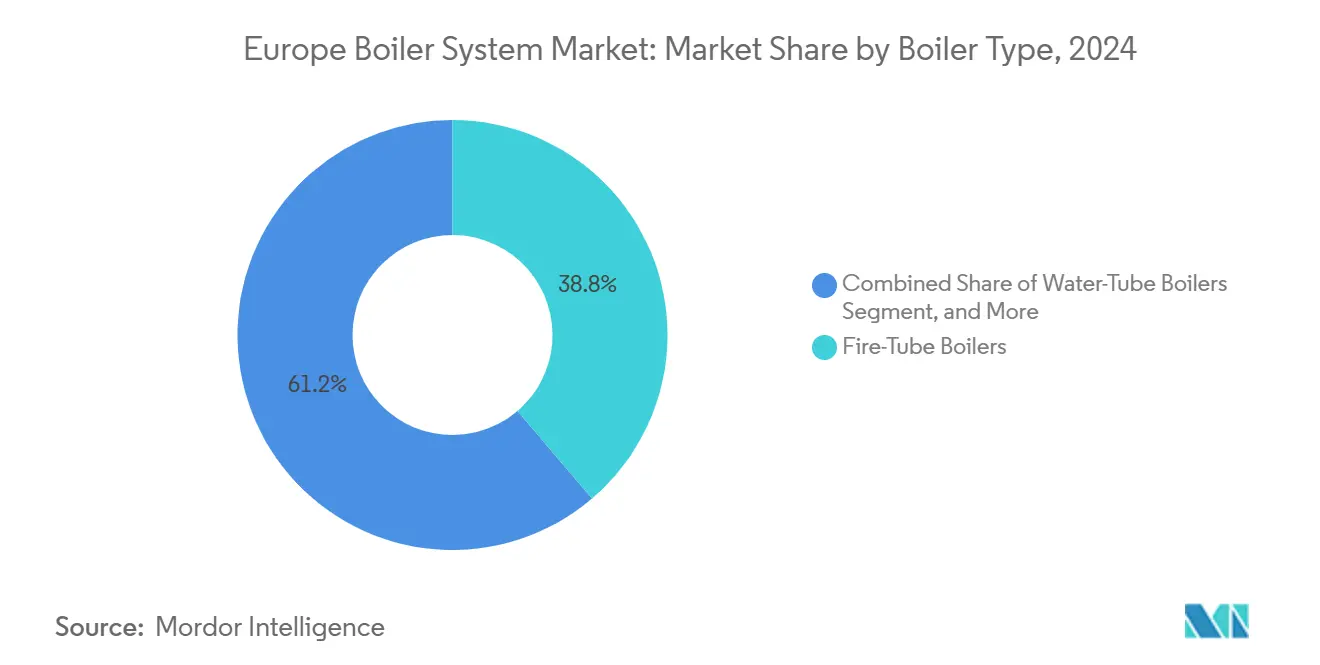

- ボイラータイプ別では、煙管設計が2024年のヨーロッパボイラーシステム市場シェアの38.76%を占め、電気ユニットは2030年までに6.23%のCAGRで拡大する見込みです。

- 燃料タイプ別では、天然ガスが2024年のヨーロッパボイラーシステム市場規模の47.91%を占め、水素混合ソリューションが2024年から2030年にかけて6.11%のCAGRで最も速い成長を記録しました。

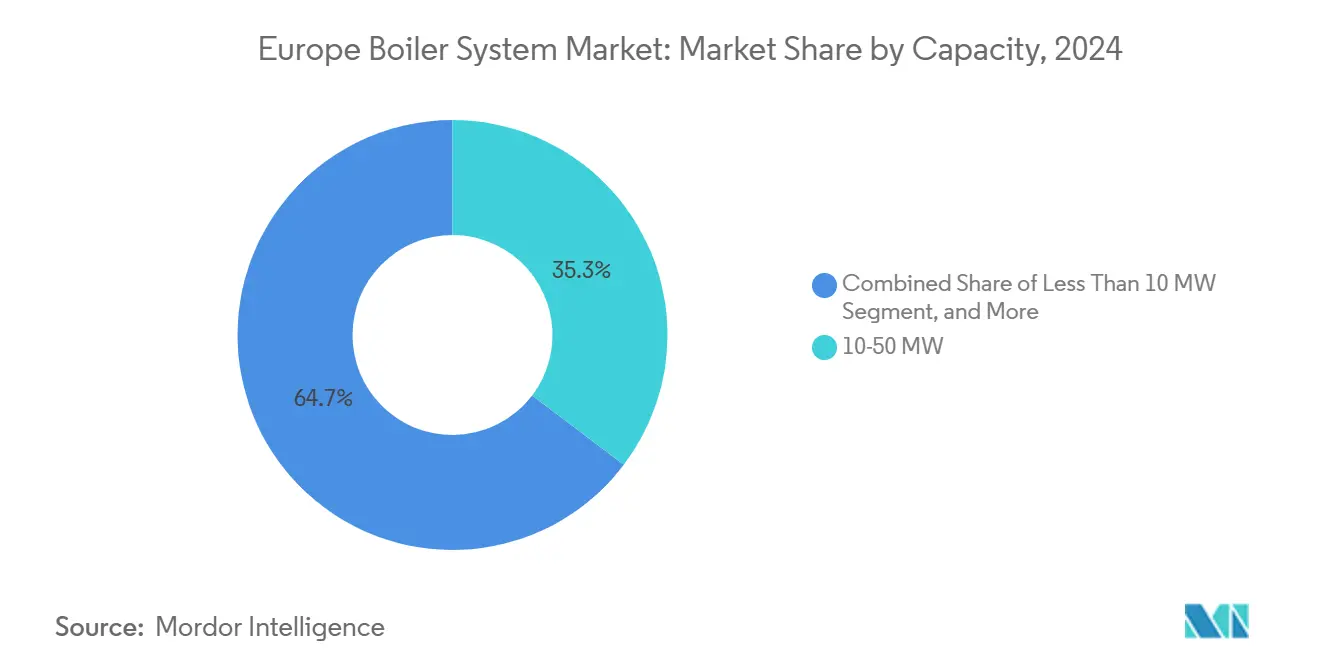

- 容量別では、10~50MWセグメントが2024年に35.32%の収益シェアでトップとなりましたが、10MW未満のシステムは同期間に6.37%のCAGRで成長する見込みです。

- エンドユーザー別では、住宅向け設置が2024年のヨーロッパボイラーシステム市場規模の42.66%を占め、産業向け需要は6.89%の最高CAGRを示す見込みです。

- 国別では、ドイツが2024年の収益の23.13%を占め、スペインは2030年までに5.33%のCAGRを記録する見込みです。

ヨーロッパボイラーシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い暖房システムへの需要拡大 | +1.2% | EU全域、特にドイツ、オランダ、デンマークで顕著 | 中期(2~4年) |

| 暖房機器における技術的進歩 | +0.9% | グローバル、西ヨーロッパの製造拠点に集中 | 長期(4年以上) |

| 低炭素暖房に対する政府インセンティブ | +0.8% | EU全域の国家プログラム、国によって強度が異なる | 短期(2年以内) |

| 老朽化ボイラー設備の更新需要 | +0.7% | EU全域、特に東ヨーロッパで深刻 | 中期(2~4年) |

| サービスとしての熱供給ビジネスモデルの台頭 | +0.4% | 英国、ドイツ、オランダでの早期採用 | 長期(4年以上) |

| 水素対応ボイラーの導入目標 | +0.3% | 水素バレー地域、北海諸国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い暖房システムへの需要拡大

EUの建物性能法制は加盟国に対し、2030年までに一次エネルギー使用量を平均16%、2035年までに最大22%削減することを義務付けており、通常95%を超える効率を実現する凝縮型資産への広範な更新を促しています。[1]欧州議会、「建物:欧州議会議員がエネルギー消費と排出量削減計画を採択」、europarl.europa.eu 自治体ネットワークは地域グリッドに高出力凝縮モジュールを設置し、事業者が流量を調整して季節的な燃料変動を低減できるようにしています。メーカーは政策シグナルに応じて、ボイラー、蓄熱、太陽熱コレクターを単一の制御プラットフォームに統合したバンドルソリューションを提供し、リアルタイムの料金フィードに対応した負荷シフトを実現しています。工業プラントは連続負荷プロファイルを活用して迅速な投資回収を達成しており、ガス節約によるコスト回避が3~5暖房シーズン以内にハードウェアのプレミアムを相殺します。効率義務は排ガス回収装置のイノベーションも促進しており、潜熱を回収することでシステム全体の効率をほぼヒートポンプレベルまで引き上げ、設備の全面的な再設計を必要としません。

暖房機器における技術的進歩

ヨーロッパの水素経済推進が、Viessmannの商業用ラインを先頭に、2025年から100%H₂運転に認定されたボイラーの普及を加速させています。[2]Viessmann、「ViessmannがISH 2025でマルチブランド戦略を発表」、viessmann.com 連携するスマートコントローラーは気象予報と在室分析を統合し、快適性を維持しながら稼働時間を短縮します。電気ユニットは高温ヒートポンプおよびオンサイト蓄電池と統合して再生可能エネルギーが豊富なグリッドの時間帯を活用し、モジュール式レイアウトによりプラントは需要ピーク時に250kWカートリッジを積み重ね、効率ペナルティなしにスケールダウンできます。バイオマスのイノベーションはオーガー供給燃焼と自動洗浄熱交換器に焦点を当て、品質が変動するペレットに対する稼働率を向上させています。全カテゴリーにわたり、予知保全アルゴリズムが振動と排ガスデータを活用してサービス中断を防止し、計画外停止を削減します。これはプロセスクリティカルな産業ラインにとって不可欠な要件です。

低炭素暖房に対する政府インセンティブ

直接補助金が即時の調達決定を促進しています。英国のボイラーアップグレードスキームは適格な設置1件につき最大7,500ポンド(9,375米ドル)を払い戻し、ドイツは水素対応機器に対して最大70%のボーナス率で2030年までに135億ユーロ(149億米ドル)を設備交換に充当しています。[3]英国政府、「ボイラーアップグレードスキームの対象となる可能性があるか確認する」、gov.uk EUイノベーションファンドの助成金は、早期採用のリスクを軽減するデモンストレーション規模の産業転換を支援しています。税額控除は現金給付を補完し、中小企業がキャッシュフローを損なうことなくプレミアム技術を償却できるようにします。インセンティブ価値の地理的非対称性が活動のクラスターを促し、近隣企業が一括購入を調整し、設置業者の割引を交渉し、プロジェクトのタイムラインを短縮するために試運転の専門知識を共有します。

老朽化ボイラー設備の更新需要

欧州に設置されているボイラーの約40%が15年のサービス閾値を超えています。保守予算が膨らみ、予定外のダウンタイムが生産継続性を脅かすため、施設は壊滅的な故障を未然に防ごうとしています。非凝縮型モデルの規制上の段階的廃止が更新の時間的余裕を狭め、定期的な設置のボトルネックと労働力不足を引き起こしています。商業用不動産オーナーは認証マイルストーンを目標とし、老朽化したシステムが資産評価を低下させ、グリーンビルディングの認証を求める見込みテナントを遠ざけることを認識しています。東ヨーロッパ諸国は最も急峻な課題に直面しており、旧ソ連時代のプラントが現在排出上限を超えているため、西側サプライヤーが先行者優位を活かし、地元技術者には馴染みのない基準に対応するためのターンキーキットと運転者トレーニングを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボイラー基準を厳格化する厳しい排出規制 | -0.6% | EU全域、加盟国によって施行強度が異なる | 短期(2年以内) |

| 凝縮ボイラーの高い初期設備投資 | -0.4% | 特に東ヨーロッパおよび中小企業セグメントで深刻 | 中期(2~4年) |

| 高度なボイラー設置における熟練労働者不足 | -0.3% | ドイツ、オランダ、英国で不足が最も深刻 | 中期(2~4年) |

| 投資を遅らせるEU炭素価格の変動 | -0.2% | EU全域の産業セグメント、炭素集約型セクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボイラー基準を厳格化する厳しい排出規制

EUエコデザイン指令の相次ぐ改定がNOx上限とエネルギーラベルの閾値を引き上げ、研究開発コストを増大させ、適合性評価サイクルを長期化させています。加盟国ごとに異なる試験体制が製品の円滑な展開を妨げ、在庫保有リスクを高めています。産業事業者は改修と全面更新を比較検討しますが、最終的な規則の文言が明確になるまで投資を一時停止することが多く、大容量製造業者の受注残を鈍化させています。

凝縮ボイラーの高い初期設備投資

プレミアム価格に加え、排気および排水の改修が、多くの中小企業にとって許容できる5年の回収期間を超えてしまいます。東ヨーロッパの設置業者は、地域の信用コストが西側平均を上回っているため、追加的な資金調達の障壁に直面しています。燃料節約の計算が明確な場合でも、資金に制約のあるオーナーは大気圧式ユニットの寿命を延ばし、近期需要を希薄化させ、コストを設備投資から運用費用に移行するリースやサービスとしての熱供給オプションの導入をベンダーに迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボイラータイプ別:電気システムが技術転換を牽引

煙管ユニットは2024年の収益の38.76%を維持しましたが、電気バリアントは6.23%のCAGRで最高の勢いを示しています。この進展は、企業の電化アジェンダ、グリッドバランシングインセンティブ、および運用費用の差を縮小する再生可能電力コストの低下を反映しています。多くのプラントがハイブリッドレイアウトを採用し、既存のガスシェルと、中間季節に余剰太陽光出力を吸収する抵抗バンクを組み合わせています。パフォーマンスデータが経営判断を支え、継続的なモニタリングにより、ハイブリッドスタックが蒸気品質を損なうことなく内部目標を下回るメガワット時あたりのCO₂排出量を達成していることが実証されています。

西ヨーロッパ全域で、産業キャンパスが風力・太陽光エネルギーを備えたキャンパスマイクログリッドに電気モジュールを接続し、ピーク生産時に自家発電したキロワット時をオンサイトで消費できるようにしています。モジュール式スキッドが段階的な拡張を簡素化し、オーナーは10MWシェルを過剰仕様にするのではなく、500kWブロックを追加して段階的に容量を増やすことができます。コントローラーのファームウェアが日中の電力価格の谷間を活用するように点火シーケンスを調整し、自動デューティサイクリングが既存の煙管ステージのサービス寿命を延ばします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:水素混合システムが将来の方向性を示す

天然ガスは、広範なパイプラインネットワーク、透明なスポット価格、および設置業者の習熟度により47.91%のシェアで支配的でした。それでも、水素混合ラインは6.11%のCAGRを記録しており、これは今世紀半ばまでに20%のH₂混合に向けて送電回廊のアップグレードを目指す欧州水素バックボーン構想によって牽引されています。Viessmannの段階的な水素比率に対応したボイラーへのポートフォリオ転換は顧客投資のリスクを軽減しており、今日設置された機器は交換を必要とせずに将来の燃料規則を満たすことができます。

オランダとドイツのパイロットプロジェクトでは、30%混合での安定した燃焼ダイナミクスが報告されており、安全上の懸念が和らぎ、規制承認が加速しています。電解槽と同じ敷地内にある産業複合施設は直接水素ストリームを統合し、グリッド料金を回避しています。スペインでは、公益事業者が2030年の排出割当への準拠を確保するために水素対応を規定するコジェネレーション契約を入札しています。石油燃焼およびバイオマスのニッチはオフグリッドの場所で存続していますが、これらの用途でも供給変動を緩和する手段として合成燃料混合と廃熱回収が検討されています。

容量別:小規模システムが分散需要を取り込む

10~50MWブラケットが2024年に35.32%でトップとなり、中規模の地域熱ループ、大学キャンパス、軽工業クラスターに対応しています。10MW未満のパッケージは、電化およびモジュール式コンセプトが集合住宅や小規模製造に浸透するにつれて、6.37%の最速成長率で拡大しています。分散型プラントは送電損失を削減し、屋上太陽光発電と統合した場合に固定価格買取制度の対象となり、オーナーの経済性を向上させます。

サービスとしての熱供給事業者はこれらの小規模ノードを対象とし、中央制御室から監視される標準化された1.5MWモジュールの群を展開しています。予測分析がネットワーク内の他の場所に余剰容量がある場合に保守をスケジュールし、技術者の移動距離を削減しながら稼働率を最大化します。重工業では、100MWを超える大型設備が化学クラッカーや製紙工場に不可欠なままです。しかし、こうした環境でも、管理者は単一障害点のシナリオなしにグリーン燃料へ段階的に移行できるモジュール式クラスターに容量を細分化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業セクターが成長加速を牽引

住宅ストックは依然として設置価値の42.66%を占めていますが、産業向け需要は6.89%のCAGRで先行しています。エネルギー集約型セクターはEU排出量取引制度のコストの年間増加に直面しており、高効率または水素対応資産がマージン維持に不可欠となっています。食品殺菌、製薬、金属焼鈍の連続プロセスラインは、より厳密な温度管理と短い立ち上げ時間を実現するために電化を採用し、スクラップ率を削減しています。

一方、商業用不動産オーナーは主にテナント改善予算が活発なリース更新時に更新を段階的に実施します。彼らは、賃料プレミアムを高めるBREEAMまたはLEED認証を確保するために、空気熱源ヒートポンプを補完した凝縮ガスシステムを好みます。データセンター事業者は、冬季ピーク暖房と年間を通じた湿度管理の義務を果たすために冗長なガスおよび電気ボイラーを組み合わせ、近隣の温室に廃サーバー熱を活用しています。

地域分析

ドイツは2024年に23.13%のシェアで首位を維持しており、これは大規模な産業負荷、高い改修率、および水素対応設置の最大70%を払い戻す135億ユーロのインセンティブプールによるものです。連邦建築基準は低NOxスタックと最低季節効率閾値を義務付けており、オフィス改修や公共インフラにおける設備更新を加速させています。メーカーは国内市場での信頼性を活かして中央ヨーロッパ全域にターンキーパッケージを輸出し、規模の経済と国内雇用を強化しています。

スペインは、国家エネルギー・気候計画が電化および再生可能熱オプションへの補助金を誘導するにつれて、5.33%のCAGRで最速の成長を記録しています。機器コストの最大70%を払い戻す住宅向けリベートが四半期ごとに大量調達の波を引き起こしており、地域の設置業者は需要を満たすのに苦労し、機器サプライヤーとの統合や合弁事業が促進されています。太陽光発電が豊富な地中海のグリッドプロファイルは昼間の時間帯使用電力料金を低下させ、豊富な供給を活用する電気およびハイブリッドボイラーの設置を促進しています。

東ヨーロッパの老朽化した設備は潜在的な成長機会を表しています。ポーランドとチェコ共和国は、EU結束基金を活用して旧ソ連時代の石炭・石油スタックを拡大するパイプライングリッドに接続した凝縮ガスユニットに置き換えています。北欧諸国は、バイオガス、余剰風力、将来の合成メタン間の季節的な燃料切り替えを可能にする大型水素対応ブロックを追加することで、すでに堅牢な地域ループを強化しています。大陸全体の多様な規制ペースにより、ベンダーは常に変化するコンプライアンス通知を解釈するために複数国の認証体制と現地化された販売エンジニアリングを維持する必要があります。

競合環境

ヨーロッパボイラーシステム市場は中程度の集中度を示しています。Vaillant Group、Robert Bosch、Viessmann Climate Solutions、BDR Thermeaは、15kWの壁掛け式住宅用コンビボイラーから2GWの地域プラントトレインまで幅広い技術を集合的に供給しており、多様な価格帯に対応するマルチブランドカバレッジを提供しています。競争の激しさは、規制上のハードルが小規模参入者を阻む凝縮型および水素対応モデルを中心に高まっています。ベンダーは年間収益の5~8%を研究開発に充当し、バーナーの再設計、制御ロジックのアップグレード、および水素脆化に耐えられる材料を優先しています。

戦略的な動きは垂直統合と継続的収益モデルに傾いています。サービスとしての熱供給契約は、資産ファイナンス、燃料調達、予知保全をメガワット時あたりの料金にバンドルし、エンドユーザーのキャッシュフローを平準化し、複数年の関係を固定します。BoschはIoTスイートを拡張し、エッジ分析ゲートウェイを組み込んでリアルタイム診断をクラウドダッシュボードにプッシュし、現場サービスコールを30%削減しています。BDR Thermeaのオランダでの5,000万ユーロの拡張は水素対応生産量を倍増させ、北海エネルギーバレーの2025年入札要件を満たしています。

合併・買収がサプライチェーンを再編しています。Carrier Globalによる120億ユーロのViessmann Climate Solutions買収は規模を拡大し、水力配管、ポンプ、デジタルコントロールにわたる補完的なポートフォリオを統合しています。BoccardによるLeroux Lotz買収は高圧産業分野における能力を強化しています。適応的な設備投資は、ベルギー、ドイツ、デンマーク全域で回廊インフラが成熟するにつれて、今世紀半ばに水素対応需要が急増するという予測を反映しています。

ヨーロッパボイラーシステム産業リーダー

Daikin Industries Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe B.V.

Danfoss A/S

Vaillant Group GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Vaillant Groupは、商業用ボイラーポートフォリオと統合し、新しいサービスとしてのサブスクリプション契約の下で98%の設備稼働率を保証するクラウドベースの予知保全プラットフォームを発表しました。

- 2025年7月:BDR ThermeaはGasunieと提携し、オランダで100%水素地域暖房プロジェクトをパイロット実施し、2026年冬までに自治体ネットワークに供給する15MWボイラー3基を設置しました。

- 2025年4月:Boschはバイエルン州で8,500万ユーロ(9,200万米ドル)の水素対応ボイラー製造ラインの建設を開始し、2026年の年間12万台の生産開始を目標としています。

- 2025年2月:Viessmannは、99%の季節効率を達成する20kW定格のコンパクトな水素対応住宅用ボイラーを発表し、2025年第4四半期に量産が予定されています。

ヨーロッパボイラーシステム市場レポートの範囲

暖房機器とは、さまざまな操作に熱を供給するために設計された機器であり、ボイラー、ラジエーター、ヒートポンプ、その他の用途を含む住宅、商業、産業用途に使用されます。産業向けエンドユーザーには、食品・飲料、石油・ガス、製薬、化学産業などが含まれます。

ヨーロッパボイラーシステム市場レポートは、ボイラータイプ(煙管ボイラー、水管ボイラー、電気ボイラー、凝縮ボイラー)、燃料タイプ(天然ガス、石油、バイオマス、電気、水素混合)、容量(10MW未満、10~50MW、51~100MW、100MW超)、エンドユーザー(住宅、商業、産業)、地域(英国、ドイツ、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 煙管ボイラー |

| 水管ボイラー |

| 電気ボイラー |

| 凝縮ボイラー |

| 天然ガス |

| 石油 |

| バイオマス |

| 電気 |

| 水素混合 |

| 10MW未満 |

| 10~50MW |

| 51~100MW |

| 100MW超 |

| 住宅 |

| 商業 |

| 産業 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| ベルギー |

| デンマーク |

| スウェーデン |

| ノルウェー |

| フィンランド |

| ポーランド |

| チェコ共和国 |

| オーストリア |

| スイス |

| ロシア |

| その他のヨーロッパ |

| ボイラータイプ別 | 煙管ボイラー |

| 水管ボイラー | |

| 電気ボイラー | |

| 凝縮ボイラー | |

| 燃料タイプ別 | 天然ガス |

| 石油 | |

| バイオマス | |

| 電気 | |

| 水素混合 | |

| 容量別 | 10MW未満 |

| 10~50MW | |

| 51~100MW | |

| 100MW超 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ベルギー | |

| デンマーク | |

| スウェーデン | |

| ノルウェー | |

| フィンランド | |

| ポーランド | |

| チェコ共和国 | |

| オーストリア | |

| スイス | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパボイラーシステム市場の現在の価値はいくらですか?

市場は2025年に71億4,000万米ドルと評価されており、2030年までに92億米ドルに達する見込みです。

ヨーロッパで最も速く成長しているボイラータイプはどれですか?

電気設計は産業電化目標に牽引され、2030年までに6.23%のCAGRで最高の予測成長を記録しています。

EUのインセンティブはボイラーの更新にどのような影響を与えていますか?

ドイツの135億ユーロ基金や英国の7,500ポンド助成金などのプログラムが、初期コストを削減することで水素対応およびヒートポンプ連携システムの採用を加速させています。

スペインが最も成長の速い国内市場である理由は何ですか?

機器コストの最大70%を払い戻す強力な補助金と、電気熱の経済性を低下させる高い太陽光発電量が、スペインを2030年までに5.33%のCAGRへと押し上げています。

将来のボイラー設置でどの燃料が主流になりますか?

天然ガスは引き続き主流ですが、EUの脱炭素化経路により、水素混合および完全水素対応システムが最も強い成長を示しています。

競合環境はどの程度分散していますか?

市場は中程度の集中度を示しており、上位5社が収益の約60%を支配している一方、ニッチ企業はバイオマスやマイクロモジュール式電気ユニットなどの専門セグメントで繁栄しています。

最終更新日: