循環流動層ボイラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2030) | 1.17 十億米ドル |

| 成長率 (2025 - 2030) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる循環流動層ボイラー市場分析

循環流動層ボイラー市場規模は2025年に9億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.26%で成長し、2030年までに11億7,000万米ドルに達すると予測されています。

この安定した拡大は、より厳格な世界的大気質規制への技術的適合性、幅広い燃料を燃焼できる能力、および発電・産業用蒸気用途における採用拡大を反映しています。アジア太平洋地域は、中国とインドの電力会社が石炭設備を近代化しながら排出量を抑制し熱効率を改善する超臨界・超々臨界ユニットを追加するなか、需要の中核を担い続けています。技術プロバイダーは、25MPaを超える蒸気パラメータに耐える合金の突破口を可能にする材料科学の進歩を優先し続けており、産業顧客はバイオマス、廃棄物、低品位石炭を高コストの下流制御なしに混焼できる循環流動層ボイラー市場ソリューションを高く評価しています。競争上のポジショニングは現在、自社設計の深度、地域製造拠点、アフターサービスネットワークの広さに依存しており、インド、ポーランド、カナダでの大型契約が健全なプロジェクトパイプラインを裏付けています。

レポートの主要ポイント

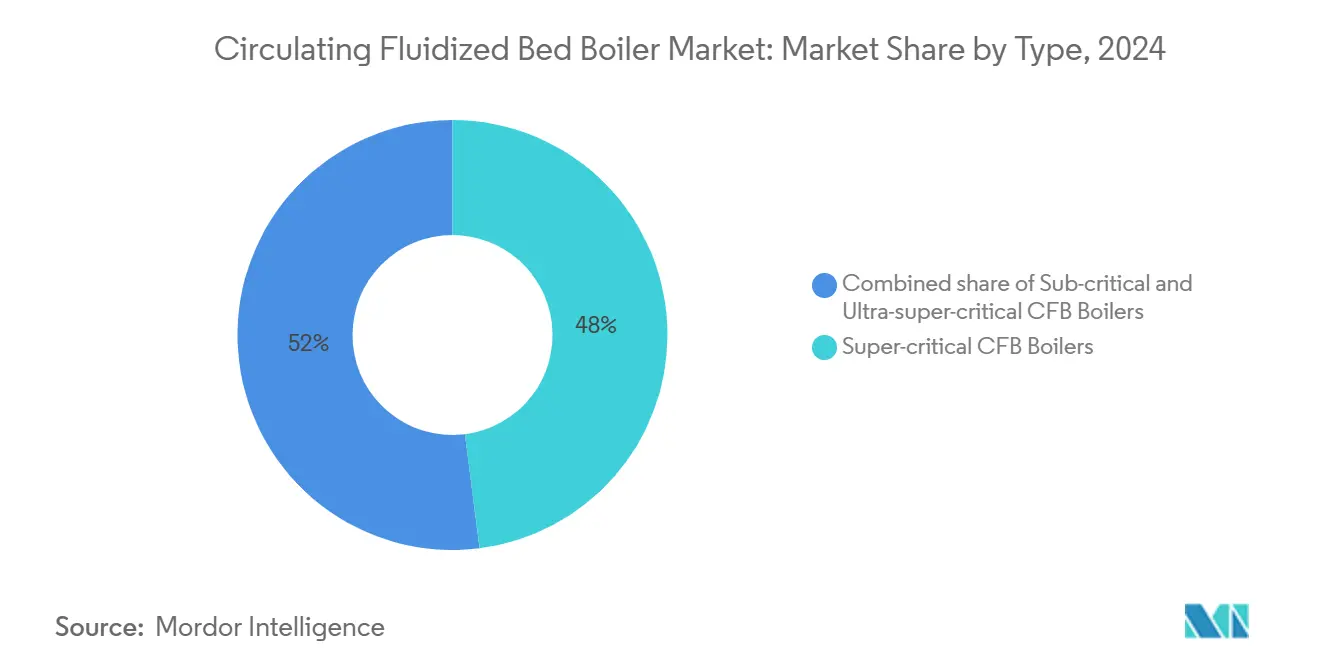

- タイプ別では、超臨界ユニットが2024年の循環流動層ボイラー市場シェアの48%を占めました。超々臨界ユニットは2030年までに最速の4.85% CAGRを記録すると予測されています。

- 燃料別では、石炭・褐炭が2024年の循環流動層ボイラー市場規模の63.2%のシェアを占め、バイオマスおよび農業残渣は2025年~2030年にかけて5.42% CAGRを記録すると予測されています。

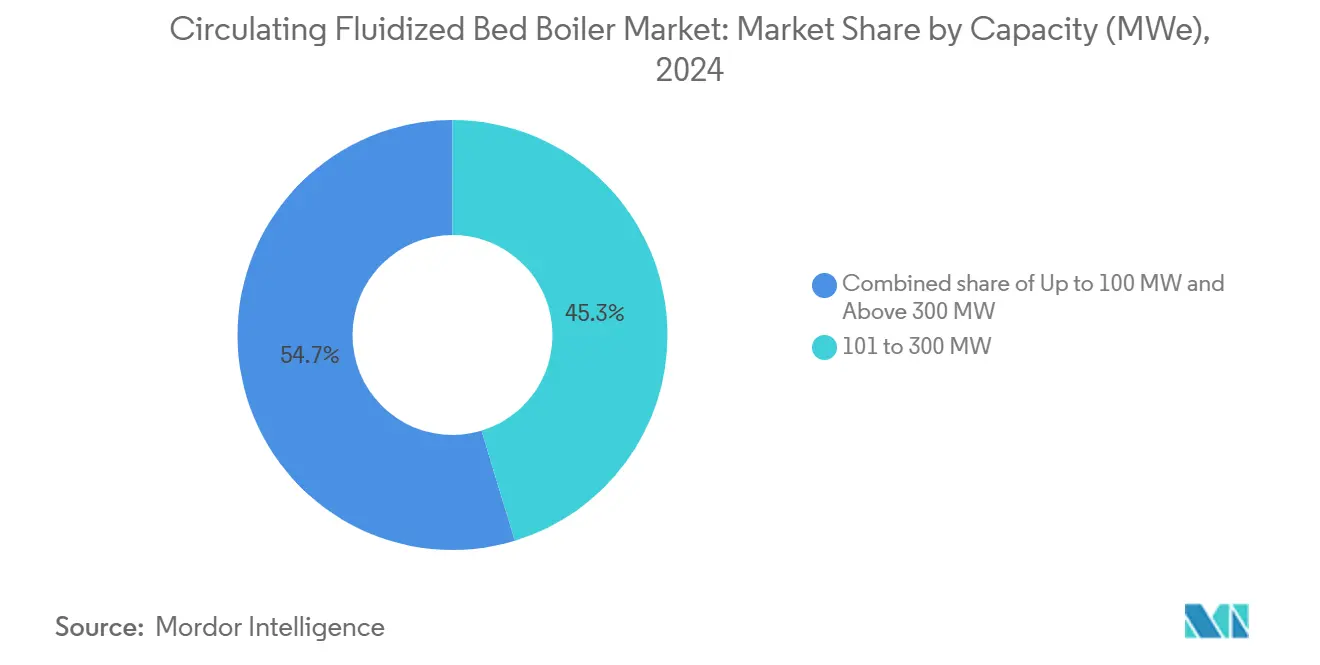

- 容量別では、101MW~300MWセグメントが2024年の循環流動層ボイラー市場規模の45.3%のシェアを占め、同セグメントは2030年までに4.52% CAGRで成長すると予測されています。

- 用途別では、発電が2024年の循環流動層ボイラー市場規模の71.2%を占めました。産業プロセス熱は2025年~2030年にかけて4.63% CAGRで拡大する見込みです。

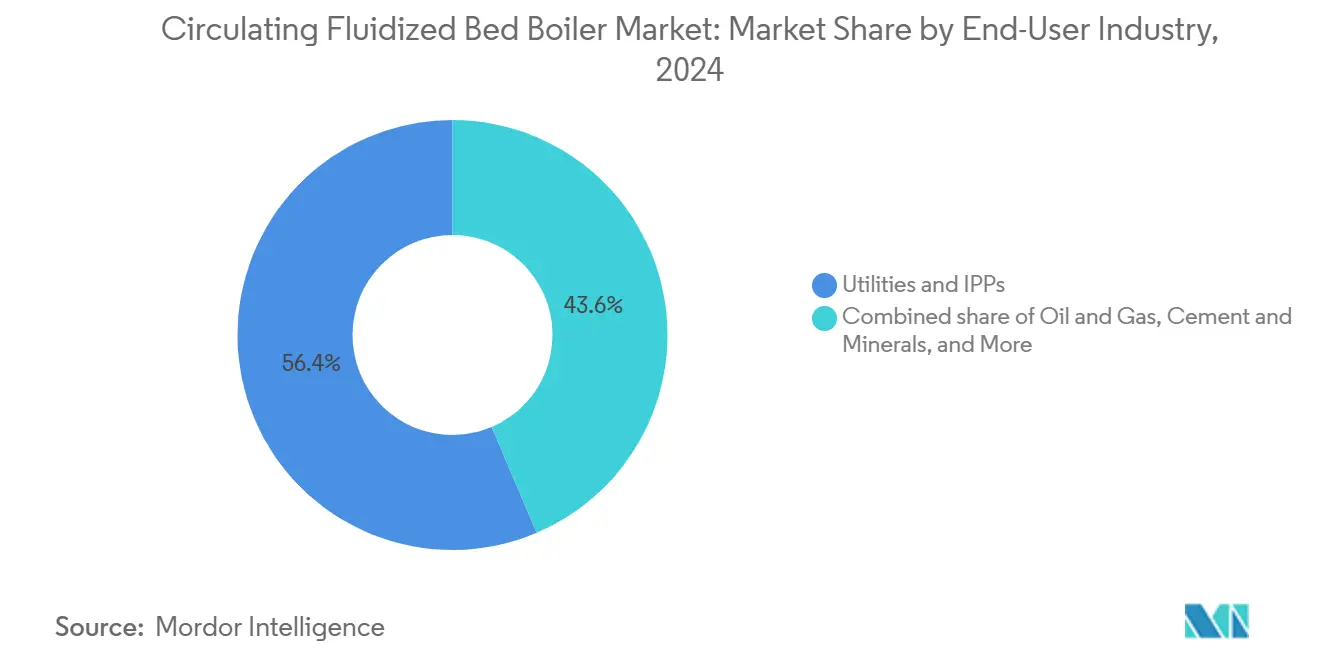

- エンドユーザー産業別では、電力会社およびIPPが2024年の循環流動層ボイラー市場シェアの56.4%を占めました。一方、セメント・鉱物セグメントは2030年までに最速の5.02% CAGRを記録すると予測されています。

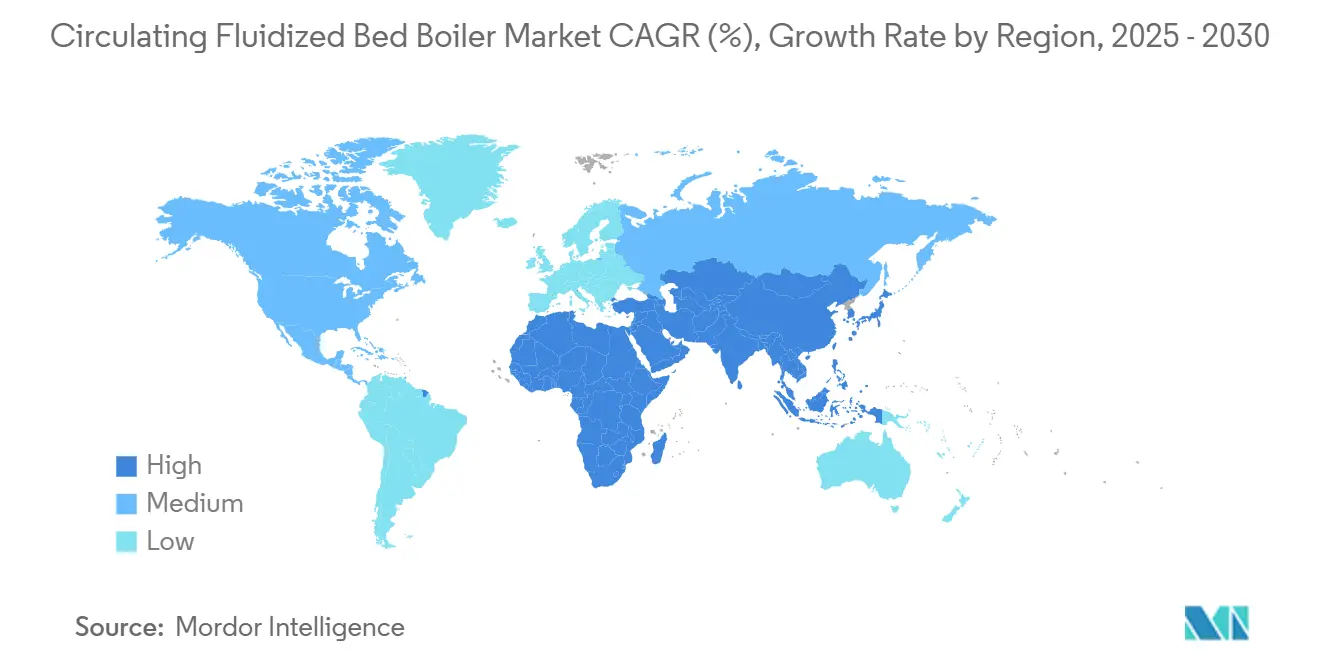

- 地域別では、アジア太平洋地域が2024年に41.43%の収益シェアを占め、2030年までに4.86% CAGRで拡大すると予測されています。

世界の循環流動層ボイラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なSOx/NOx排出規制の強化 | +1.2% | 欧州連合、中国、世界的採用 | 中期(2~4年) |

| 低品位固体燃料の効率的燃焼 | +0.8% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 老朽化した亜臨界石炭プラントの廃止 | +0.9% | 北米、欧州連合、アジア太平洋地域で拡大中 | 中期(2~4年) |

| 化学・石油・ガス分野からの産業熱需要 | +0.6% | 世界規模、石油化学ハブ | 長期(4年以上) |

| 混焼を可能にする廃棄物発電義務化 | +0.5% | 欧州連合中心、北米への拡大 | 短期(2年以内) |

| 分散型バイオマスCFBへのインセンティブ | +0.4% | 東南アジア、インドでのパイロット事業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なSOx/NOx排出規制の強化

大気汚染基準の強化は、低温燃焼によるNOx抑制と炉内石灰石注入によるSO₂捕捉を特徴とする循環流動層ボイラー市場技術の採用を加速させています。欧州連合は2004年~2022年の間に大型プラントからのSO₂と粉塵を92%削減し、NOxを70%削減したと報告しています。[1]欧州環境機関、「欧州の大型燃焼プラントにおける排出量とエネルギー使用」、eea.europa.eu 中国の改訂された国家規則は床温度を900℃以下に要求し、石灰石の粒径最適化を義務付けており、国内需要を強化しています。米国では、米国環境保護庁の2025年5月改訂によりNOxを0.40 lb/mmBtuに制限しており、この目標はCFB燃焼によって容易に達成されます。[2]米国環境保護庁、「40 CFR 76.7—改訂NOx排出制限」、ecfr.gov

低品位固体燃料の効率的燃焼

燃料フレキシブルな設計により、オペレーターは褐炭、選炭廃棄物、石油コークス、農業廃棄物を燃焼させながら最大99%の燃焼効率を達成できます。インドの石炭ガス化イニシアチブと中国の90GWを超える3,000基以上の設置実績は、大規模展開を示しています。産業ユーザーは同じ多用途性を活用してバガス、もみ殻、廃棄物由来燃料を混焼し、廃棄コストを削減しながら蒸気需要を満たしています。

老朽化した亜臨界石炭プラントの廃止・更新

ポーランド、インド、米国における近代化プログラムは、ユニット効率を41%以上に引き上げNOxを70%以上削減するCFB改修または新設を優先しています。インドにおける超々臨界試験は46%の総効率を目標とし、新たな性能ベンチマークを設定しています。

化学・石油・ガス分野からの産業熱需要

石油化学、製油所、肥料コンプレックスは、循環流動層ボイラー市場設備の安定した蒸気供給と炉内排出制御を高く評価しています。プロセス専用のCOボイラーは触媒再生器の排ガスを処理し、熱を回収し、硫黄上限に準拠します。SUSHEATプログラムの下での欧州連合の研究は、高効率ボイラーへの移行が可能な150℃~250℃の産業熱需要が年間約135TWhに達することを特定しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型微粉炭ボイラーと比較した高い初期設備投資 | -0.7% | 世界規模、特にコスト敏感な市場 | 短期(2年以内) |

| 設計の複雑さによるEPCリードタイムの長期化 | -0.5% | 世界規模、新興市場でより高い影響 | 中期(2~4年) |

| 再生可能エネルギーおよびガス焚き設備との競争激化 | -0.9% | 主に欧州連合と北米 | 長期(4年以上) |

| 大規模ユニット向け耐火物供給のボトルネック | -0.4% | 世界規模、大型プロジェクト市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型微粉炭ボイラーと比較した高い初期設備投資

典型的なターンキーコストは平均1,153米ドル/kWであり、サイクロン、耐火物ライニング、大型炉フットプリントにより同等の微粉炭プロジェクトより約8~10%高くなっています。標準化されたモジュール設計と地域製造によりプレミアムは徐々に縮小しており、内蔵SO₂捕捉によるライフサイクル節約が初期コスト差の一部を相殺しています。

再生可能エネルギーおよびガス焚き設備との競争激化

欧州と北米における太陽光、風力、コンバインドサイクルの急速な建設拡大が石炭プラントの負荷率を低下させ、新規CFBユニットへの投資意欲を圧迫しています。バイオマスや廃棄物への燃料転換および炭素回収との統合が技術の耐性を高めており、CFBアーキテクチャを将来の多燃料フレキシビリティのために維持した米国での2億4,600万米ドルのガス転換プロジェクトがその例として挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:超々臨界技術が効率向上を牽引

超臨界設計は、実績ある600MW中国製リファレンスとインドでの複数の800MW受注を背景に、2024年の循環流動層ボイラー市場シェアの48%を占めました。[3]重工業省、「火力発電所向け先進超々臨界技術」、heavyindustries.gov.in 超々臨界バリアントは4.85% CAGRを記録すると予測されており、25MPa超・600℃の蒸気に耐える合金の突破口から恩恵を受けています。最大8パーセントポイントの効率向上により燃料費が削減されCO₂が削減されるため、高い資本支出が正当化されます。亜臨界ユニットは、予算とスペースが意思決定を左右する自家発電および改修用途で引き続き使用されています。

採用の拡大は中国、インド、ポーランドにおける実証プロジェクトの健全なパイプラインを支えており、研究開発はチューブ腐食制御と床温度を安定させる高度な制御に焦点を当てています。OEMはライフサイクル経済性を重視する電力会社に対してリファレンスプラントを積極的にアピールしています。超々臨界システムの循環流動層ボイラー市場規模は、材料サプライチェーンが成熟する2027年以降に顕著に拡大するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料別:持続可能性推進によるバイオマス採用の加速

石炭と褐炭は2024年の原料需要の63.23%を供給しましたが、専用バイオマスおよび残渣燃焼は最速の5.42% CAGRが予測されています。北欧の電力会社は、廃棄石炭と松チップを混焼した際に10~16%のCO₂削減を実証しています。[4]Bhoi & Sarkar、「松バイオマスと廃棄石炭の混焼」、mdpi.com クウェートとアルバータにおける都市・産業固形廃棄物プロジェクトは、成長する廃棄物発電ニッチを示しています。

多燃料フレキシビリティは、将来の炭素コストと価格変動を懸念する購入者にとってリスク低減機能です。東南アジアにおけるサトウキビ副産物のペレット化が地域バイオマス供給を拡大し、石油コークスは一部の製油所隣接サイトで引き続き使用されています。総じて、燃料多様化は地域および産業を超えた循環流動層ボイラー市場の広範な普及を支えています。

容量別:中規模ユニットが電力用途を支配

101MW~300MWのシステムが2024年の世界設置数の45.34%を占め、4.52% CAGRで成長すると予測されています。このサイズは系統支援能力と適度な建設リスクのバランスを取っており、典型的なアジアのプロジェクトでは2~3ユニットをまとめて300MW~900MWとしています。100MW以下のユニットは自家産業用蒸気・電力に対応し、ポーランドの460MW Lagiszaプラントのような300MW超のユニットは技術的フロンティアの上限を示しています。

インドでの継続的な受注(例:テランガーナでの3基800MWブロック)は、国内製造がコストを低下させる場合に特に大規模な関心が続いていることを示しています。OEMはモジュール式炉セクションと工場組立サイクロンを活用してスケジュールを短縮し品質を標準化し、電力セグメントにおける循環流動層ボイラー市場規模の成長を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業熱セグメントが加速

発電は2024年の循環流動層ボイラー市場規模の71.2%を占めましたが、産業用蒸気用途は4.63% CAGRで拡大すると予測されています。欧州連合の研究は、効率的なボイラーに技術的に適した中温産業熱が年間135TWhに達すると推定しています。

石油化学コンプレックス、セメントキルン、パルプ工場はオンサイトエネルギーと廃棄燃料処理のためにCFBシステムを導入しています。コジェネレーション方式は全体的なプラント効率を高め脱炭素化の実績を向上させ、産業採用を着実に増加させています。

エンドユーザー産業別:セメントセクターが成長を牽引

電力会社およびIPPは2024年の需要の56.4%を維持しましたが、セメント・鉱物加工は2030年までに最速の5.02% CAGRを記録すると予測されています。キルンは800℃~1,000℃のプロセス熱を大量に必要とし、底灰や廃棄物由来燃料などの代替燃料のCFB燃焼はコストと持続可能性の目標に合致しています。

石油・ガス・化学は信頼性の高い蒸気とオフガス燃焼のためにCFBユニットを引き続き採用しています。パルプ・製紙工場、食品加工業者、繊維工場が追加的な採用者層を形成し、循環流動層ボイラー産業の多様化を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年の循環流動層ボイラー市場収益の41.43%を占め、2030年までに4.86% CAGRで成長すると予測されています。中国は90GWを超える3,000基以上のユニットを稼働させており、インドの石炭生産量は2024年度~2025年度に10億トンを超え、国内OEMへの大型超臨界受注を支えています。先進超々臨界研究への政府支援が地域のリーダーシップをさらに強固にしています。

欧州はSO₂、粉塵、NOxの削減が老朽化資産の改修または清潔な燃焼への更新を促す強力な規制的牽引力を提供しています。ポーランドの460MW Lagisza CFBプラントは旗艦リファレンスとして残り、廃棄物発電指令が大陸全体の見通しを広げています。

北米は延命と燃料転換に注力しています。ミシガン州のプラント転換はバイオマス燃焼と炭素回収を組み合わせる予定であり、別の複数州にまたがる電力会社は1GW超の石炭設備をガスに転換しながらも、将来の多燃料フレキシビリティに備えてCFBコアコンポーネントを維持しています。南米と中東・アフリカは、安定したベースロード蒸気が不可欠な都市廃棄物管理とセメント生産において特に新興の機会を示しています。

競争環境

世界の循環流動層ボイラー市場は中程度に集中しています。Sumitomo SHI Foster Wheeler、GE Steam Power、Babcock & Wilcoxが高パラメータ設計を支配し、BHEL、Harbin Boiler、Shanghai Electricなどのアジア系グループはコスト効率の高い製造と地域サプライチェーンを活用しています。Babcock & Wilcoxは2025年第1四半期に1億8,120万米ドルの収益を計上し、前年比10%増、受注残は5億2,680万米ドルでした。BHELは超臨界プロジェクトで250億インドルピー超の受注を確保し、インドの設置済み火力発電容量の55%のシェアを強化しています。

競争上のレバーには、独自のサイクロン形状、自社合金製造、床温度と石灰石供給を最適化するデジタル監視プラットフォームが含まれます。MiuraによるCleaver-Brooksの買収に代表されるM&A活動は、産業用ボイラーにおける規模と製品多様性の追求を示しています。メンテナンス契約、部品、改修に関連するサービス収益は、老朽化した設置ベースを反映してOEM収入の増加するシェアを形成しています。

循環流動層ボイラー産業のリーダー企業

Sumitomo SHI Foster Wheeler

GE Steam Power

Doosan Lentjes

Babcock & Wilcox Enterprises

Bharat Heavy Electricals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:スウェーデンの電力会社Kraftringen Energiは、スコーネ州エルトフタの新しいコジェネレーション(熱電併給)施設向けに、バイオマス焚きボイラーと高度な排煙処理システムを供給する技術プロバイダーとしてValmetを選定しました。

- 2025年2月:ハリヤーナー州電力発電公社がBHELに5,500億インドルピーの大型契約を発注しました。この契約はBHELにディーン・バンドゥ・チョートゥ・ラーム火力発電所に1×800MWの超々臨界ユニットを建設することを義務付けています。

- 2024年11月:NTPCがテランガーナ第II期3×800MW超臨界火力発電所(STPP)のメインプラントパッケージについてBHELに意向書(LoI)を付与しました。

- 2024年9月:Babcock & Wilcoxがカナダ初の炭素回収付き廃棄物発電プラントのフロントエンド設計を受注しました。

世界の循環流動層ボイラー市場レポートの範囲

| 亜臨界CFBボイラー |

| 超臨界CFBボイラー |

| 超々臨界CFBボイラー |

| 石炭・褐炭 |

| バイオマスおよび農業残渣 |

| 石油コークス |

| 都市・産業固形廃棄物 |

| 多燃料(切替可能) |

| 100MW以下 |

| 101MW~300MW |

| 300MW超 |

| 発電 |

| 産業プロセス熱 |

| 電力会社およびIPP |

| 石油・ガス(上流・中流・下流) |

| 化学・石油化学 |

| パルプ・製紙 |

| セメント・鉱物 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 亜臨界CFBボイラー | |

| 超臨界CFBボイラー | ||

| 超々臨界CFBボイラー | ||

| 燃料別 | 石炭・褐炭 | |

| バイオマスおよび農業残渣 | ||

| 石油コークス | ||

| 都市・産業固形廃棄物 | ||

| 多燃料(切替可能) | ||

| 容量別(MWe) | 100MW以下 | |

| 101MW~300MW | ||

| 300MW超 | ||

| 用途別 | 発電 | |

| 産業プロセス熱 | ||

| エンドユーザー産業別 | 電力会社およびIPP | |

| 石油・ガス(上流・中流・下流) | ||

| 化学・石油化学 | ||

| パルプ・製紙 | ||

| セメント・鉱物 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

循環流動層ボイラーの現在の市場規模は?

市場は2025年に9億9,427万米ドルに達し、2030年までに11億7,483万米ドルに達すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋地域は中国とインドの大規模プロジェクトにより世界収益の41.43%を占めています。

どのタイプのCFBボイラーが最も速く成長していますか?

超々臨界設計は高い効率性により2030年までに4.85% CAGRを記録すると予測されています。

排出規制は採用にどのような影響を与えていますか?

欧州連合、中国、米国における厳格なSOx/NOx上限が、高コストのスクラバーなしに規制を満たすCFBユニットへのオペレーターの移行を促しています。

電力会社以外でCFB技術を急速に採用している産業はどこですか?

セメント・鉱物加工は、低炭素熱と代替燃料能力を求めるプラントにより5.02% CAGRが予測されています。

最終更新日: