Marktgröße und Marktanteil für Umlaufwirbelschichtkessel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2030) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

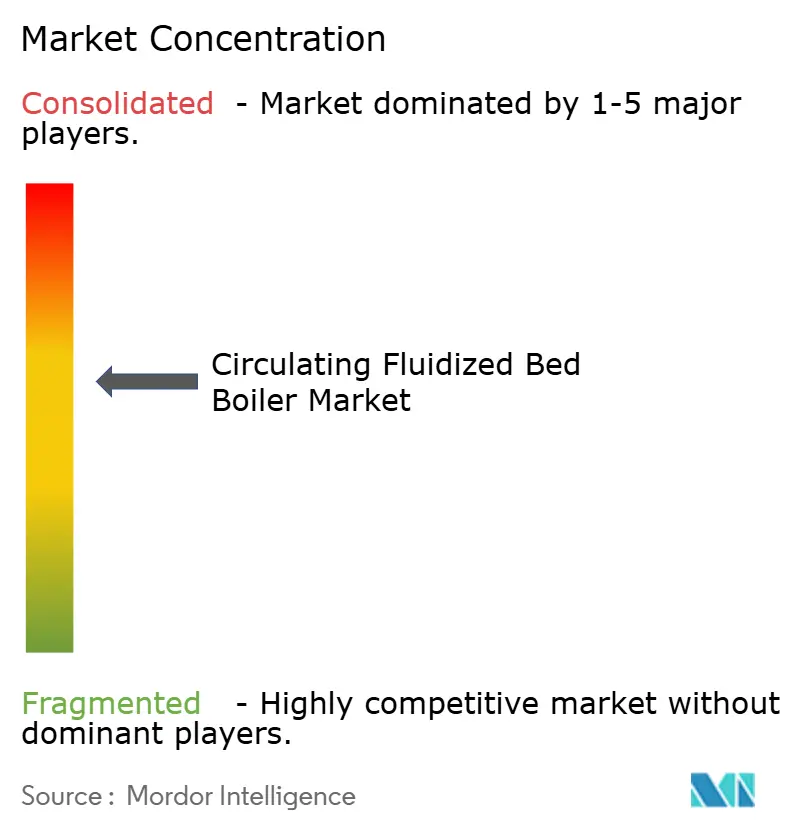

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Umlaufwirbelschichtkessel von Mordor Intelligence

Die Marktgröße für Umlaufwirbelschichtkessel wird im Jahr 2025 auf 0,99 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,26 % während des Prognosezeitraums (2025–2030) einen Wert von 1,17 Milliarden USD erreichen.

Diese stetige Expansion spiegelt die Eignung der Technologie für strengere globale Luftqualitätsvorschriften, ihre Fähigkeit zur Verbrennung einer breiten Palette von Brennstoffen sowie ihre zunehmende Verbreitung in der Stromerzeugung und für industrielle Dampfanwendungen wider. Der asiatisch-pazifische Raum bleibt der Nachfrageschwerpunkt, da Versorgungsunternehmen in China und Indien ihre Kohlekraftwerksflotten modernisieren und gleichzeitig überkritische und ultra-überkritische Einheiten hinzufügen, die Emissionen reduzieren und den Wirkungsgrad verbessern. Technologieanbieter priorisieren weiterhin Fortschritte in der Materialwissenschaft, die höhere Dampfparameter ermöglichen, während Industriekunden Lösungen des Marktes für Umlaufwirbelschichtkessel schätzen, die Biomasse, Abfall und minderwertige Kohle ohne kostspielige nachgelagerte Steuerungsmaßnahmen mitverbrennen können. Die Wettbewerbspositionierung hängt nun von der internen Konstruktionstiefe, regionalen Fertigungsstandorten und der Breite der Kundendienst-Netzwerke ab, wobei große Aufträge in Indien, Polen und Kanada die gesunde Projektpipeline unterstreichen.

Wichtigste Erkenntnisse des Berichts

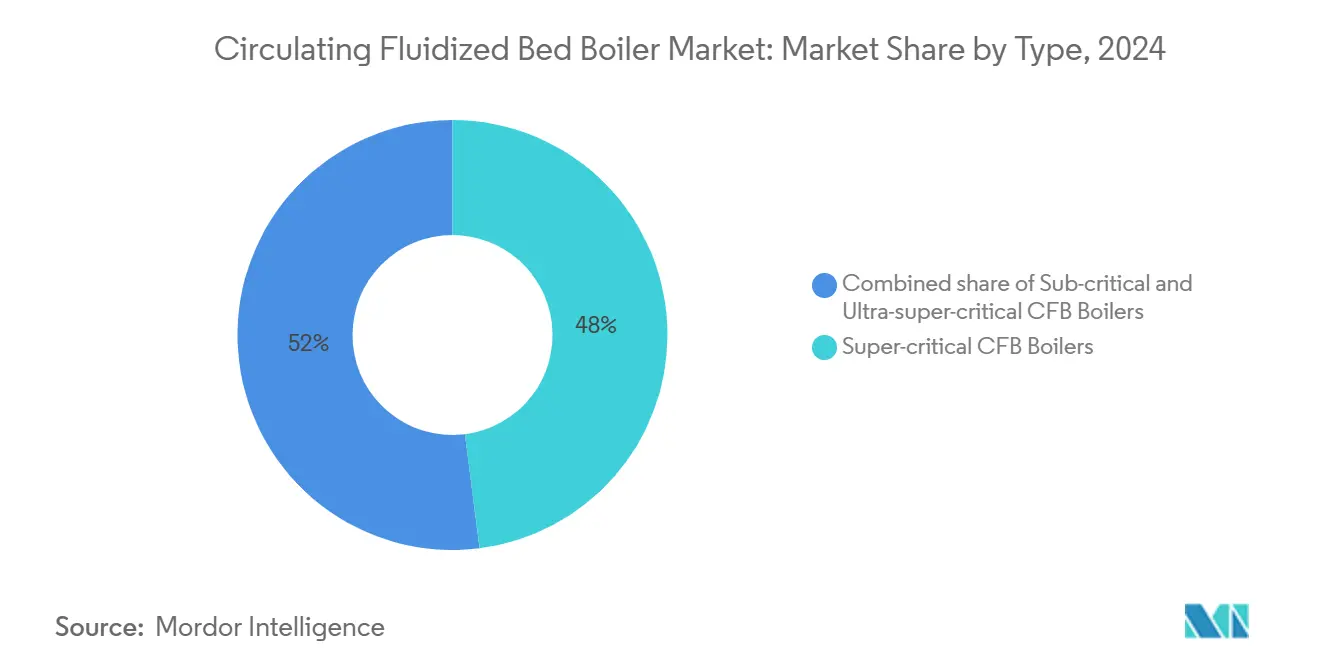

- Nach Typ hielten überkritische Einheiten im Jahr 2024 einen Marktanteil von 48 % am Markt für Umlaufwirbelschichtkessel. Ultra-überkritische Einheiten werden voraussichtlich bis 2030 die schnellste CAGR von 4,85 % verzeichnen.

- Nach Brennstoff entfiel im Jahr 2024 ein Anteil von 63,2 % der Marktgröße für Umlaufwirbelschichtkessel auf Kohle/Braunkohle, und Biomasse sowie landwirtschaftliche Rückstände werden voraussichtlich eine CAGR von 5,42 % über den Zeitraum 2025–2030 erzielen.

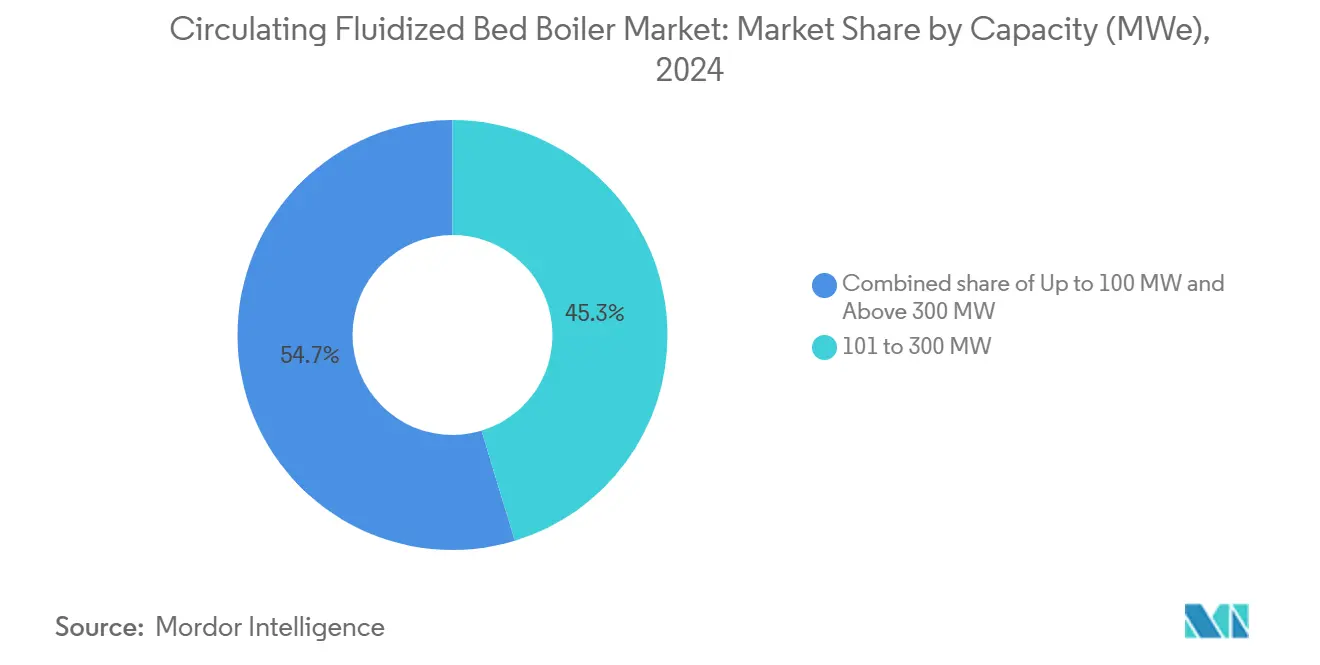

- Nach Kapazität repräsentierte das Segment 101 bis 300 MW im Jahr 2024 einen Anteil von 45,3 % der Marktgröße für Umlaufwirbelschichtkessel, und dasselbe Segment wird voraussichtlich auch mit einer CAGR von 4,52 % bis 2030 wachsen.

- Nach Anwendung dominierte die Stromerzeugung im Jahr 2024 mit 71,2 % der Marktgröße für Umlaufwirbelschichtkessel. Industrielle Prozesswärme wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 4,63 % wachsen.

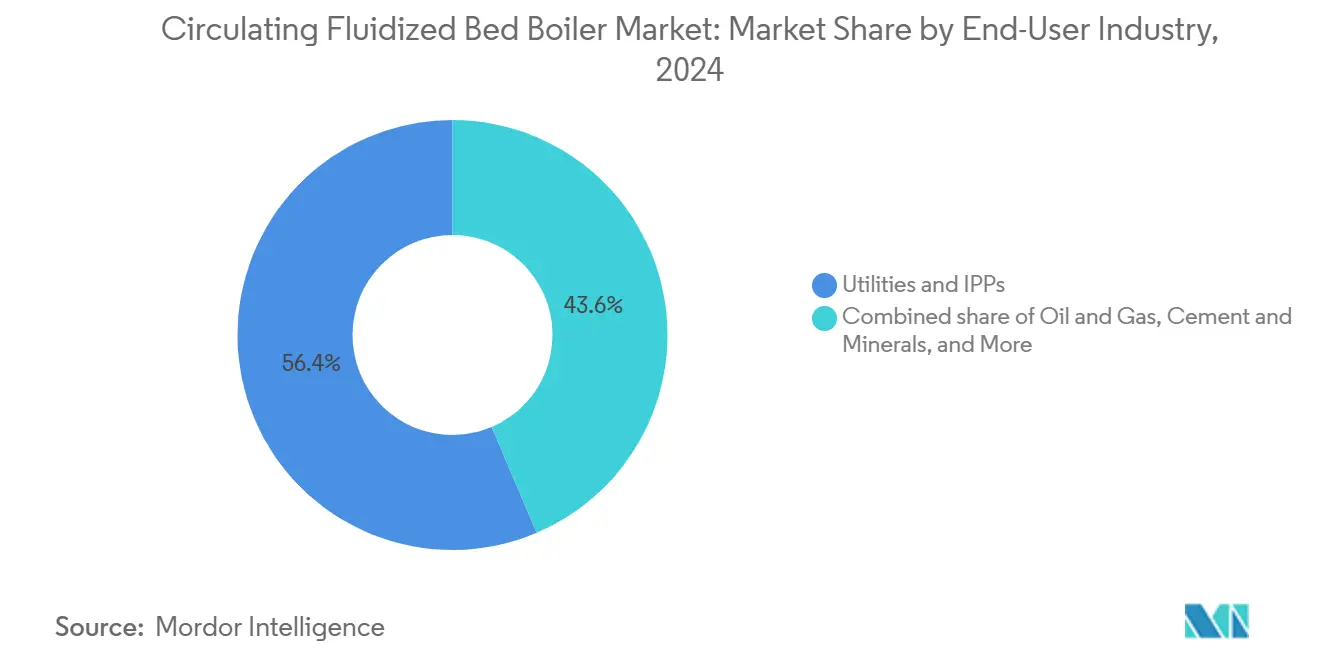

- Nach Endverbraucherbranche hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2024 einen Marktanteil von 56,4 % am Markt für Umlaufwirbelschichtkessel, während das Segment Zement und Mineralien voraussichtlich die schnellste CAGR von 5,02 % bis 2030 verzeichnen wird.

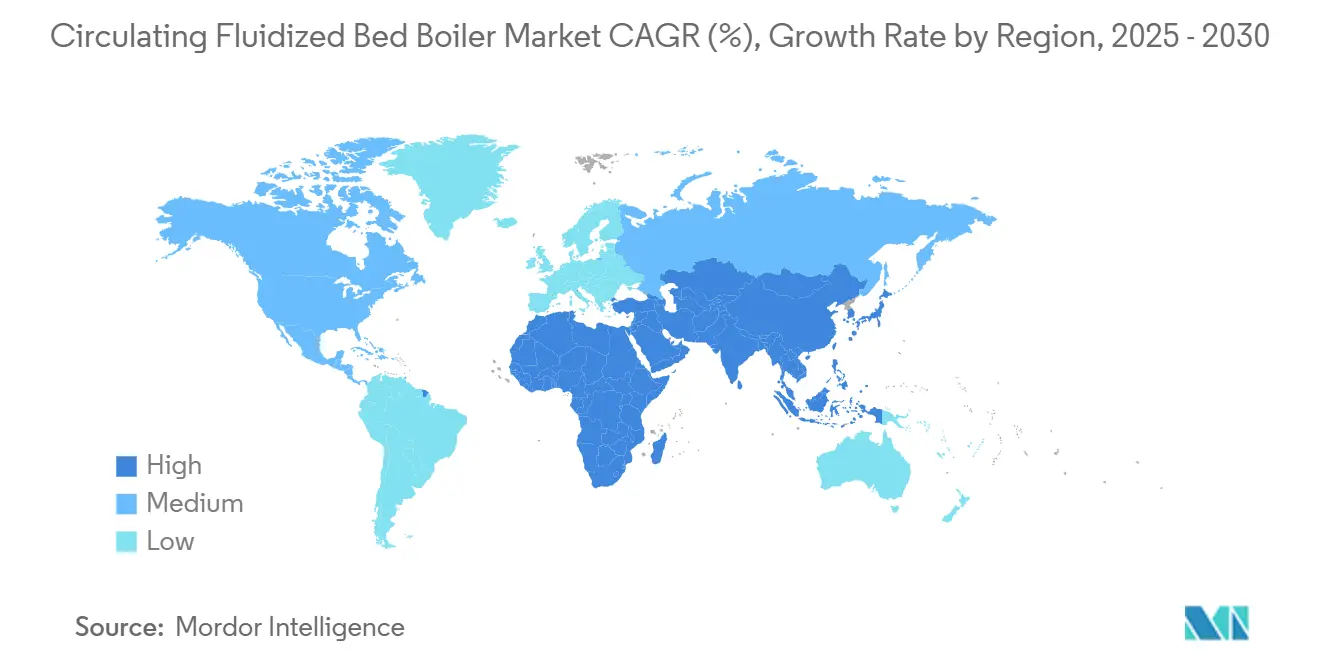

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 41,43 % und wird voraussichtlich bis 2030 mit einer CAGR von 4,86 % wachsen.

Globale Markttrends und Erkenntnisse für Umlaufwirbelschichtkessel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale SOx/NOx-Emissionsnormen | +1.2% | EU, China, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Effiziente Verbrennung minderwertiger fester Brennstoffe | +0.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Stilllegung veralteter unterkritischer Kohlekraftwerke | +0.9% | Nordamerika, EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Industrieller Wärmebedarf aus der Chemie- und Öl- und Gasbranche | +0.6% | Global, petrochemische Zentren | Langfristig (≥ 4 Jahre) |

| Abfallverwertungsmandate zur Ermöglichung der Mitverbrennung | +0.5% | EU als Kernmarkt, Expansion in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anreize für dezentrale Biomasse-Wirbelschichtkessel | +0.4% | Südostasien, Pilotprogramme in Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale SOx/NOx-Emissionsnormen

Verschärfte Luftverschmutzungsstandards beschleunigen die Technologieakzeptanz im Markt für Umlaufwirbelschichtkessel, da die Niedertemperaturverbrennung NOx reduziert und die In-situ-Kalksteineinspritzung SO₂ bindet. Die Europäische Union meldete zwischen 2004 und 2022 Rückgänge von 92 % bei SO₂ und Staub sowie eine NOx-Reduktion von 70 % bei Großanlagen.[1]Europäische Umweltagentur, "Emissionen und Energieverbrauch in großen Verbrennungsanlagen in Europa," eea.europa.eu Chinas aktualisierte nationale Vorschriften verlangen Betttemperaturen unter 900 °C und optimierte Kalksteinkörnung, was die Inlandsnachfrage stärkt. In den Vereinigten Staaten begrenzt die überarbeitete Regelung der Umweltschutzbehörde vom Mai 2025 NOx auf 0,40 lb/mmBtu, ein Zielwert, der durch Wirbelschichtfeuerung problemlos erreicht wird.[2]US-Umweltschutzbehörde, "40 CFR 76.7 – Überarbeitete NOx-Emissionsgrenzwerte," ecfr.gov

Effiziente Verbrennung minderwertiger fester Brennstoffe

Das brennstoffflexible Design ermöglicht es Betreibern, Braunkohle, Wäschereireststoffe, Petrolkoks und landwirtschaftliche Abfälle zu verbrennen und dabei einen Verbrennungswirkungsgrad von bis zu 99 % zu erzielen. Indiens Kohlevergasungsinitiative und Chinas installierte Basis von über 3.000 Einheiten mit mehr als 90 GW verdeutlichen den großflächigen Einsatz. Industrielle Nutzer nutzen dieselbe Vielseitigkeit, um Bagasse, Reisschalen und Ersatzbrennstoffe mitzuverbrennen, wodurch Entsorgungskosten gesenkt und gleichzeitig der Dampfbedarf gedeckt wird.

Stilllegung und Ersatz veralteter unterkritischer Kohlekraftwerke

Modernisierungsprogramme in Polen, Indien und den Vereinigten Staaten bevorzugen Wirbelschichtkessel-Nachrüstungen oder Neubauten, die den Einheitswirkungsgrad auf über 41 % anheben und NOx um mehr als 70 % senken. Ultra-überkritische Versuche in Indien zielen auf einen Bruttowirkungsgrad von 46 % ab und setzen damit neue Leistungsmaßstäbe.

Industrieller Wärmebedarf aus der Chemie- und Öl- und Gasbranche

Petrochemische Anlagen, Raffinerien und Düngemittelkomplexe schätzen die gleichmäßige Dampfversorgung und die feuerungsseitige Emissionskontrolle von Installationen im Markt für Umlaufwirbelschichtkessel. Prozessspezifische CO-Kessel verarbeiten Abgase aus Katalysatorregeneration, gewinnen Wärme zurück und halten Schwefelgrenzwerte ein. EU-Forschung im Rahmen des SUSHEAT-Programms identifizierte einen industriellen Wärmebedarf von fast 135 TWh pro Jahr im Temperaturbereich von 150 °C bis 250 °C, der auf hocheffiziente Kessel verlagert werden könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu konventionellen Staubfeuerungskesseln | -0.7% | Global, insbesondere in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Konstruktionskomplexität führt zu längeren Vorlaufzeiten bei Generalunternehmerverträgen | -0.5% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch erneuerbare Energien und gasbefeuerte Kapazitäten | -0.9% | Vor allem EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Feuerfestmaterialversorgung für Großanlagen | -0.4% | Global, konzentriert in Märkten mit Großprojekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu konventionellen Staubfeuerungskesseln

Typische schlüsselfertige Kosten liegen im Durchschnitt bei 1.153 USD pro kW, was etwa 8–10 % über vergleichbaren Staubfeuerungsprojekten liegt, bedingt durch Zyklone, Feuerfestauskleidungen und größere Feuerraum-Grundflächen. Standardisierte modulare Designs und lokale Fertigung reduzieren diesen Aufpreis schrittweise, während Lebenszykluseinsparungen durch die integrierte SO₂-Abscheidung einen Teil der anfänglichen Mehrkosten ausgleichen.

Zunehmender Wettbewerb durch erneuerbare Energien und gasbefeuerte Kapazitäten

Der rasche Ausbau von Solar-, Wind- und Gas-und-Dampf-Kombikraftwerken in Europa und Nordamerika verringert die Auslastungsfaktoren von Kohlekraftwerken und schmälert die Investitionsbereitschaft für neue Wirbelschichtkessel-Einheiten. Die Umstellung auf Biomasse oder Abfall als Brennstoff sowie die Integration von Kohlenstoffabscheidung verbessern die Widerstandsfähigkeit der Technologie, wie ein Gasumrüstungsprojekt im Wert von 246 Millionen USD in den Vereinigten Staaten zeigt, das die Wirbelschichtkessel-Architektur für künftige Mehrbrennstoffflexibilität beibehielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ultra-überkritische Technologie treibt Effizienzgewinne voran

Überkritische Designs hielten im Jahr 2024 einen Marktanteil von 48 % am Markt für Umlaufwirbelschichtkessel, gestützt auf bewährte chinesische Referenzanlagen mit 600 MW und mehrere Aufträge über 800 MW in Indien.[3]Ministerium für Schwerindustrie, "Fortgeschrittene ultra-überkritische Technologie für Wärmekraftwerke," heavyindustries.gov.in Ultra-überkritische Varianten werden voraussichtlich eine CAGR von 4,85 % verzeichnen, begünstigt durch Legierungsdurchbrüche, die Dampf bei >25 MPa und 600 °C standhalten. Wirkungsgradsteigerungen von bis zu 8 Prozentpunkten senken Brennstoffkosten und CO₂-Emissionen und rechtfertigen höhere Kapitalaufwendungen. Unterkritische Einheiten bleiben in Eigenversorgungs- und Nachrüstungsrollen bestehen, wo Budget und Platzverhältnisse die Entscheidungen bestimmen.

Eine breitere Akzeptanz unterstützt eine gesunde Pipeline von Demonstrationsprojekten in China, Indien und Polen, wobei die Forschung und Entwicklung auf die Kontrolle von Rohrkorrosion und fortschrittliche Steuerungssysteme zur Stabilisierung der Betttemperatur ausgerichtet ist. Originalausrüstungshersteller vermarkten Referenzanlagen aggressiv, da Versorgungsunternehmen Lebenszyklusökonomie statt allein den Erstpreis abwägen. Die Marktgröße für ultra-überkritische Systeme im Markt für Umlaufwirbelschichtkessel wird nach 2027 deutlich zunehmen, sobald die Materiallieferketten ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Brennstoff: Biomassenutzung beschleunigt sich infolge des Nachhaltigkeitsdrucks

Kohle und Braunkohle deckten im Jahr 2024 63,23 % des Brennstoffbedarfs; die dedizierte Biomasse- und Rückstandsfeuerung wird jedoch mit der schnellsten CAGR von 5,42 % prognostiziert. Nordische Versorgungsunternehmen haben CO₂-Reduktionen von 10–16 % bei der Mitverbrennung von Kiefernholzchips mit Abfallkohle nachgewiesen.[4]Bhoi & Sarkar, "Mitverbrennung von Kiefernbiomasse und Abfallkohle," mdpi.com Kommunale und industrielle Festabfallprojekte in Kuwait und Alberta veranschaulichen die wachsende Nische der Abfallverwertung.

Mehrbrennstoffflexibilität ist ein risikominderndes Merkmal für Käufer, die sich um künftige Kohlenstoffkosten und Preisschwankungen sorgen. Die Pelletierung von Zuckerrohr-Nebenprodukten in Südostasien erweitert das lokale Biomasseangebot, während Petrolkoks weiterhin an ausgewählten raffineriebenachbarten Standorten eingesetzt wird. Insgesamt unterstützt die Brennstoffdiversifizierung eine breitere Marktdurchdringung des Marktes für Umlaufwirbelschichtkessel in verschiedenen Regionen und Branchen.

Nach Kapazität: Mittelgroße Einheiten dominieren Versorgungsanwendungen

Systeme mit einer Leistung von 101–300 MW machten im Jahr 2024 45,34 % der weltweiten Installationen aus und werden voraussichtlich mit einer CAGR von 4,52 % wachsen. Die Größe balanciert die Netzunterstützungskapazität mit moderatem Baurisiko; typische asiatische Projekte bündeln zwei oder drei Einheiten für 300–900 MW. Einheiten mit ≤ 100 MW bedienen die Eigenversorgung mit industriellem Dampf und Strom, während Einheiten mit > 300 MW, wie das 460-MW-Lagisza-Kraftwerk in Polen, die obere technische Grenze aufzeigen.

Laufende Aufträge in Indien – beispielsweise drei 800-MW-Blöcke in Telangana – deuten darauf hin, dass das Interesse an Großanlagen bestehen bleibt, insbesondere dort, wo die heimische Fertigung die Lieferkosten senkt. Originalausrüstungshersteller nutzen modulare Feuerraumabschnitte und werksmontierte Zyklone, um Zeitpläne zu verkürzen und die Qualität zu standardisieren, wodurch die Marktgröße des Marktes für Umlaufwirbelschichtkessel im Versorgungssegment weiter wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Segment industrielle Prozesswärme beschleunigt sich

Die Stromerzeugung trug im Jahr 2024 71,2 % zur Marktgröße des Marktes für Umlaufwirbelschichtkessel bei, doch industrielle Dampfanwendungen werden voraussichtlich mit einer CAGR von 4,63 % wachsen. EU-Forschung schätzt, dass 135 TWh/Jahr an industrieller Wärme im mittleren Temperaturbereich technisch für effiziente Kessel geeignet ist.

Petrochemische Komplexe, Zementöfen und Zellstoffmühlen setzen Wirbelschichtkesselsysteme für die Energieversorgung vor Ort und die Entsorgung von Abfallbrennstoffen ein. Kraft-Wärme-Kopplungssysteme steigern den Gesamtanlagenwirkungsgrad und verbessern die Dekarbonisierungsbilanz, wodurch die industrielle Akzeptanz stetig zunimmt.

Nach Endverbraucherbranche: Zementsektor treibt Wachstum voran

Elektrizitätsversorgungsunternehmen und unabhängige Stromerzeuger hielten im Jahr 2024 56,4 % der Nachfrage, doch die Zement- und Mineralienverarbeitung wird voraussichtlich bis 2030 die schnellste CAGR von 5,02 % aufweisen. Öfen benötigen große Mengen an Prozesswärme bei 800–1.000 °C; die Wirbelschichtfeuerung mit alternativen Brennstoffen wie Kesselasche und Ersatzbrennstoffen entspricht den Kosten- und Nachhaltigkeitszielen.

Öl-, Gas- und Chemieunternehmen spezifizieren weiterhin Wirbelschichtkessel-Einheiten für zuverlässige Dampfversorgung und Abgasverbrennung. Zellstoff- und Papiermühlen, Lebensmittelverarbeiter und Textilbetriebe bilden eine weitere Gruppe von Anwendern, die die Diversifizierung der Umlaufwirbelschichtkessel-Branche aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 41,43 % des Umsatzes im Markt für Umlaufwirbelschichtkessel und wird voraussichtlich bis 2030 mit einer CAGR von 4,86 % wachsen. China betreibt mehr als 3.000 Einheiten mit insgesamt 90 GW, während Indiens Kohleproduktion im Geschäftsjahr 2024–25 1 Milliarde Tonnen überstieg und große überkritische Aufträge an inländische Originalausrüstungshersteller unterstützt. Die staatliche Förderung der Forschung zu fortgeschrittener ultra-überkritischer Technologie festigt die regionale Führungsposition weiter.

Europa bietet einen starken regulatorischen Anreiz, wobei Reduzierungen von SO₂, Staub und NOx Anlagenbetreiber dazu veranlassen, veraltete Anlagen nachzurüsten oder durch sauberere Verbrennungstechnologien zu ersetzen. Das 460-MW-Wirbelschichtkessel-Kraftwerk Lagisza in Polen bleibt eine Flaggschiff-Referenz, und Abfallverwertungsrichtlinien erweitern die Perspektiven auf dem gesamten Kontinent.

Nordamerika konzentriert sich auf Lebensdauerverlängerung und Brennstoffumstellung. Eine Anlage in Michigan wird Biomassefeuerung mit Kohlenstoffabscheidung kombinieren, während ein weiteres multistaatliches Versorgungsunternehmen über 1 GW Kohlekapazität auf Gas umstellt, dabei jedoch die Kernkomponenten des Wirbelschichtkessels für potenzielle künftige Mehrbrennstoffflexibilität beibehält. Südamerika sowie der Nahe Osten und Afrika zeigen aufkommende Chancen, insbesondere in der städtischen Abfallwirtschaft und der Zementproduktion, wo eine gesicherte Grundlastdampfversorgung unerlässlich ist.

Wettbewerbslandschaft

Der globale Markt für Umlaufwirbelschichtkessel ist mäßig konzentriert. Sumitomo SHI Foster Wheeler, GE Steam Power und Babcock & Wilcox dominieren Hochparameter-Designs, während asiatische Konzerne wie BHEL, Harbin Boiler und Shanghai Electric kostengünstige Fertigung und lokale Lieferketten nutzen. Babcock & Wilcox erzielte im ersten Quartal 2025 einen Umsatz von 181,2 Millionen USD, ein Anstieg von 10 %, mit einem Auftragsbestand von 526,8 Millionen USD. BHEL sicherte sich Aufträge im Wert von mehr als 25.000 Crore INR für überkritische Projekte und festigte damit seinen Anteil von 55 % an Indiens installierter Wärmekraftkapazität.

Wettbewerbsvorteile umfassen proprietäre Zyklongeometrie, interne Legierungsproduktion und digitale Überwachungsplattformen, die Betttemperatur und Kalksteinzufuhr optimieren. Fusionen und Übernahmen, wie der Kauf von Cleaver-Brooks durch Miura, signalisieren das Streben nach Größe und Produktvielfalt im Industriekesselbereich. Serviceerlöse aus Wartungsverträgen, Ersatzteilen und Nachrüstungen machen nun einen wachsenden Anteil der Einnahmen der Originalausrüstungshersteller aus, was den alternden installierten Bestand widerspiegelt.

Marktführer der Umlaufwirbelschichtkessel-Branche

Sumitomo SHI Foster Wheeler

GE Steam Power

Doosan Lentjes

Babcock & Wilcox Enterprises

Bharat Heavy Electricals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das schwedische Versorgungsunternehmen Kraftringen Energi hat den Technologieanbieter Valmet ausgewählt, um einen biomassebeheizten Kessel und ein fortschrittliches Rauchgasreinigungssystem für seine neue Kraft-Wärme-Kopplungsanlage in Örtofta, Skåne, zu liefern.

- Februar 2025: Die Haryana Power Generation Corporation Ltd. vergab einen bedeutenden Auftrag im Wert von 5.500 Crore INR an BHEL. Der Auftrag verpflichtet BHEL zur Errichtung einer 1x800-MW-ultra-überkritischen Einheit im Deen-Bandhu-Chhotu-Ram-Wärmekraftwerk.

- November 2024: NTPC erteilte BHEL ein Absichtsschreiben für das Hauptanlagenpaket des überkritischen Wärmekraftwerks Telangana Stufe II mit 3x800 MW.

- September 2024: Babcock & Wilcox erhielt den Auftrag für das Vorentwurfsdesign für Kanadas erste Abfallverwertungsanlage mit Kohlenstoffabscheidung.

Umfang des globalen Marktberichts für Umlaufwirbelschichtkessel

| Unterkritische Wirbelschichtkessel |

| Überkritische Wirbelschichtkessel |

| Ultra-überkritische Wirbelschichtkessel |

| Kohle/Braunkohle |

| Biomasse und landwirtschaftliche Rückstände |

| Petrolkoks |

| Kommunaler/industrieller Festabfall |

| Mehrbrennstoff (umschaltbar) |

| Bis zu 100 MW |

| 101 bis 300 MW |

| Über 300 MW |

| Stromerzeugung |

| Industrielle Prozesswärme |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Öl und Gas (vor-/mittel-/nachgelagert) |

| Chemie und Petrochemie |

| Zellstoff und Papier |

| Zement und Mineralien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Unterkritische Wirbelschichtkessel | |

| Überkritische Wirbelschichtkessel | ||

| Ultra-überkritische Wirbelschichtkessel | ||

| Nach Brennstoff | Kohle/Braunkohle | |

| Biomasse und landwirtschaftliche Rückstände | ||

| Petrolkoks | ||

| Kommunaler/industrieller Festabfall | ||

| Mehrbrennstoff (umschaltbar) | ||

| Nach Kapazität (MWe) | Bis zu 100 MW | |

| 101 bis 300 MW | ||

| Über 300 MW | ||

| Nach Anwendung | Stromerzeugung | |

| Industrielle Prozesswärme | ||

| Nach Endverbraucherbranche | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Öl und Gas (vor-/mittel-/nachgelagert) | ||

| Chemie und Petrochemie | ||

| Zellstoff und Papier | ||

| Zement und Mineralien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Umlaufwirbelschichtkessel?

Der Markt hatte im Jahr 2025 einen Wert von 994,27 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 1.174,83 Millionen USD erreichen.

Welche Region führt die Nachfrage an?

Der asiatisch-pazifische Raum hält 41,43 % des globalen Umsatzes dank Großprojekten in China und Indien.

Welcher Typ von Wirbelschichtkessel wächst am schnellsten?

Ultra-überkritische Designs werden voraussichtlich bis 2030 eine CAGR von 4,85 % aufweisen, bedingt durch höheren Wirkungsgrad.

Wie beeinflussen Emissionsvorschriften die Akzeptanz?

Strengere SOx/NOx-Grenzwerte in der EU, China und den USA drängen Betreiber zu Wirbelschichtkessel-Einheiten, die Grenzwerte ohne kostspielige Rauchgaswäsche einhalten.

Welche Branche jenseits der Versorgungsunternehmen übernimmt die Wirbelschichtkessel-Technologie schnell?

Die Zement- und Mineralienverarbeitung wird mit einer CAGR von 5,02 % prognostiziert, da Anlagen kohlenstoffarme Wärme und Alternativbrennstoffkapazität anstreben.

Seite zuletzt aktualisiert am: