Taille et part du marché des chaudières à lit fluidisé circulant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2030) | 1.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

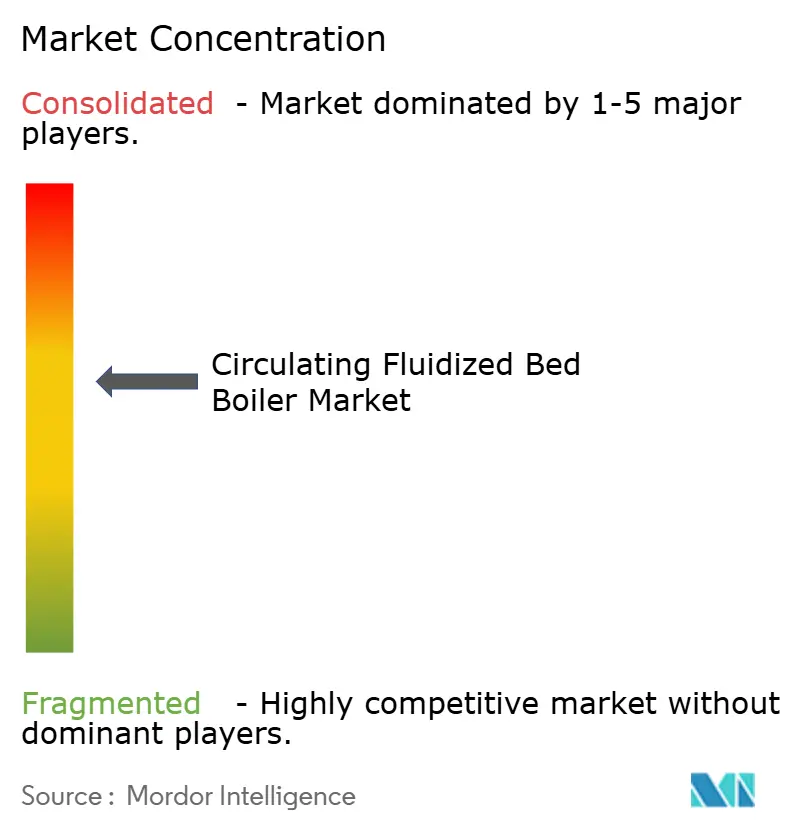

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaudières à lit fluidisé circulant par Mordor Intelligence

La taille du marché des chaudières à lit fluidisé circulant est estimée à 0,99 milliard USD en 2025, et devrait atteindre 1,17 milliard USD d'ici 2030, à un CAGR de 4,26 % pendant la période de prévision (2025-2030).

Cette expansion régulière reflète l'adéquation de la technologie avec des réglementations mondiales plus strictes en matière de qualité de l'air, sa capacité à brûler une large gamme de combustibles, et son adoption croissante dans la production d'électricité et les applications de vapeur industrielle. L'Asie-Pacifique reste l'ancre de la demande, les services publics en Chine et en Inde modernisant leurs parcs à charbon tout en ajoutant des unités supercritiques et ultra-supercritiques qui réduisent les émissions et améliorent les rendements thermiques. Les fournisseurs de technologie continuent de prioriser les avancées en science des matériaux permettant des paramètres de vapeur plus élevés, tandis que les clients industriels valorisent les solutions du marché des chaudières à lit fluidisé circulant permettant la co-combustion de biomasse, de déchets et de charbon de faible qualité sans coûts élevés de contrôle en aval. Le positionnement concurrentiel repose désormais sur la profondeur de conception interne, les empreintes de fabrication régionales et l'étendue des réseaux de service après-vente, de grands contrats en Inde, en Pologne et au Canada soulignant la solidité du pipeline de projets.

Principaux enseignements du rapport

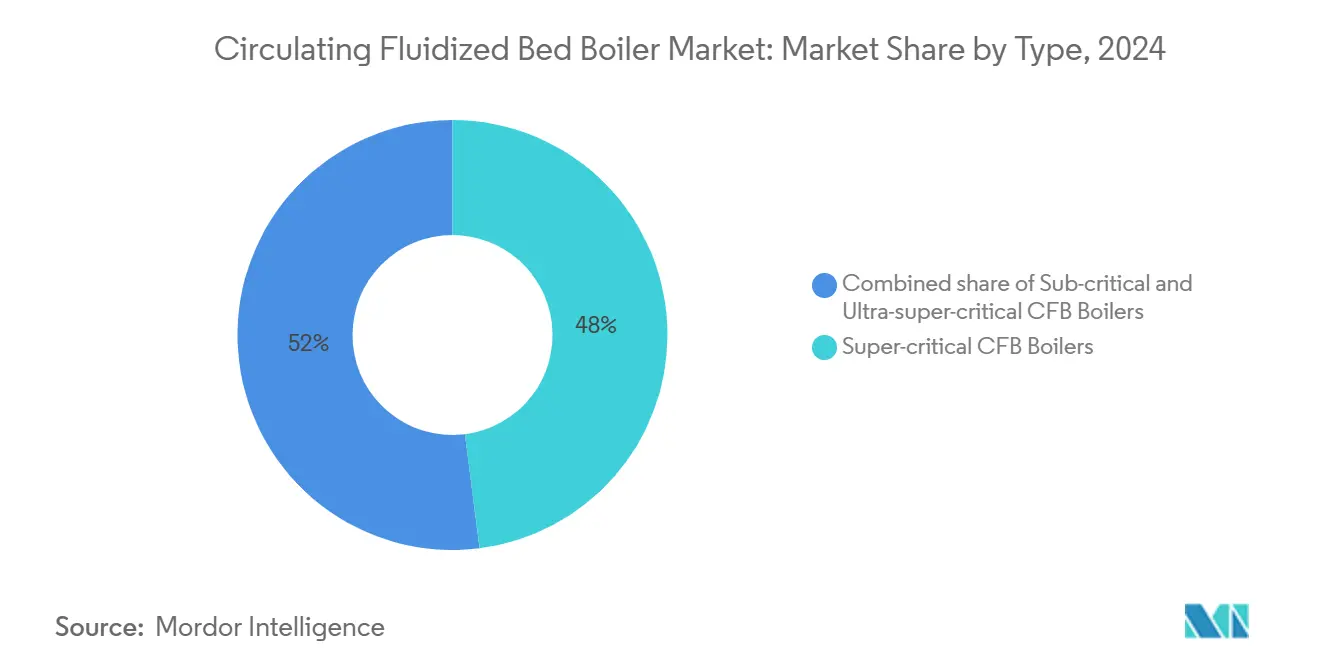

- Par type, les unités supercritiques détenaient 48 % de la part du marché des chaudières à lit fluidisé circulant en 2024. Les unités ultra-supercritiques devraient enregistrer le CAGR le plus rapide de 4,85 % jusqu'en 2030.

- Par combustible, le charbon/lignite représentait une part de 63,2 % de la taille du marché des chaudières à lit fluidisé circulant en 2024, et la biomasse et les résidus agricoles devraient afficher un CAGR de 5,42 % sur 2025-2030.

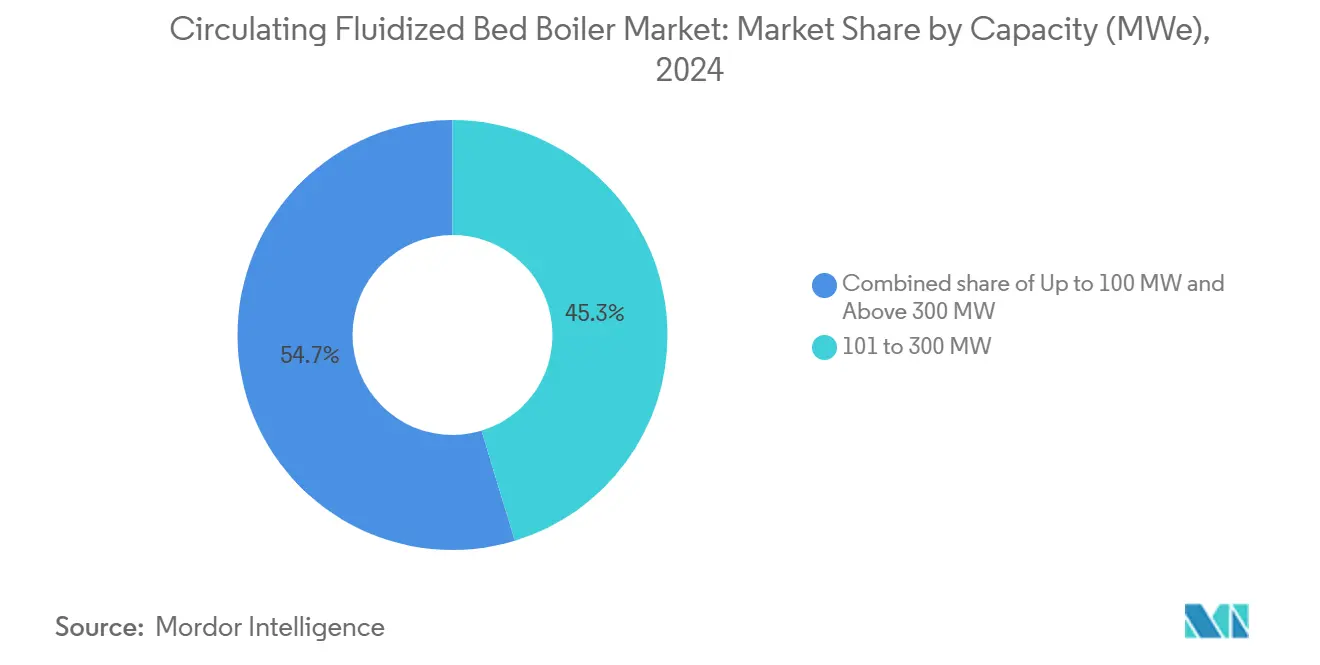

- Par capacité, le segment 101 à 300 MW représentait une part de 45,3 % de la taille du marché des chaudières à lit fluidisé circulant en 2024, et ce même segment devrait également progresser à un CAGR de 4,52 % jusqu'en 2030.

- Par application, la production d'électricité dominait 71,2 % de la taille du marché des chaudières à lit fluidisé circulant en 2024. La chaleur industrielle de procédé devrait progresser à un CAGR de 4,63 % entre 2025 et 2030.

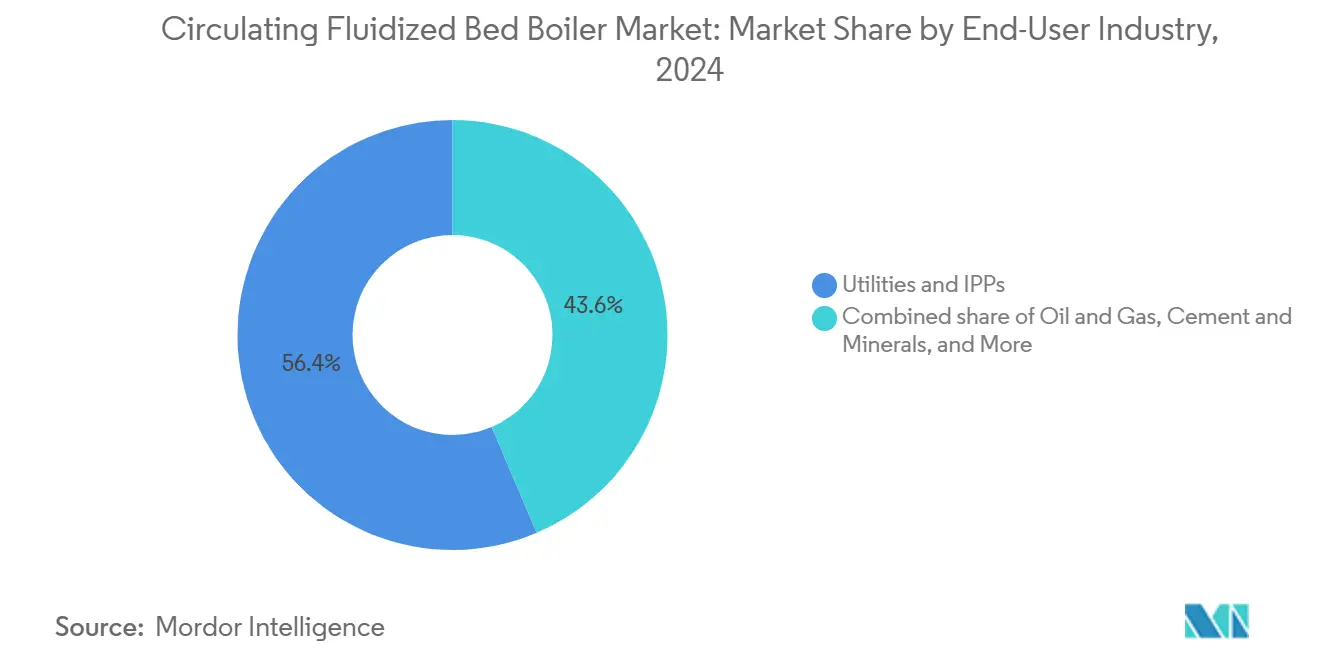

- Par secteur d'utilisation final, les services publics et les producteurs indépendants d'électricité détenaient 56,4 % de la part du marché des chaudières à lit fluidisé circulant en 2024, tandis que le segment ciment et minéraux devrait enregistrer le CAGR le plus rapide de 5,02 % jusqu'en 2030.

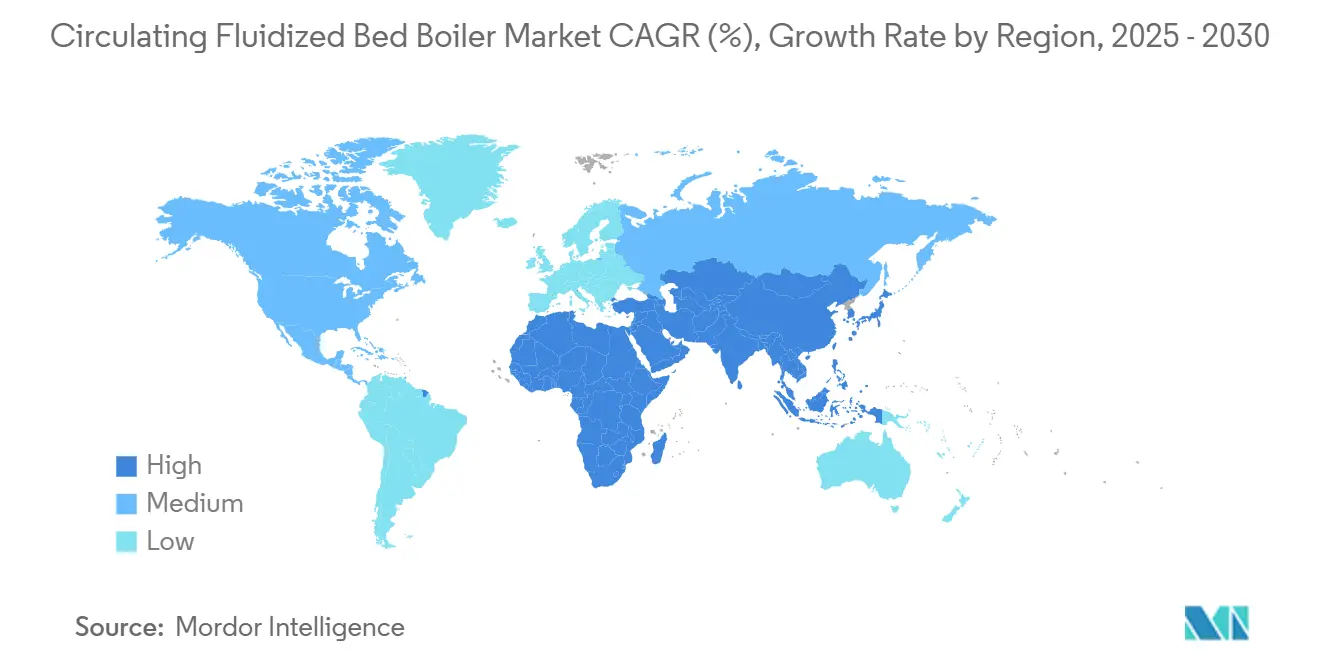

- Par géographie, l'Asie-Pacifique commandait une part de revenus de 41,43 % en 2024 et devrait se développer à un CAGR de 4,86 % jusqu'en 2030.

Tendances et perspectives du marché mondial des chaudières à lit fluidisé circulant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émissions SOx/NOx plus strictes à l'échelle mondiale | +1.2% | UE, Chine, adoption mondiale | Moyen terme (2-4 ans) |

| Combustion efficace de combustibles solides de faible qualité | +0.8% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mise à la retraite des centrales à charbon sous-critiques vieillissantes | +0.9% | Amérique du Nord, UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de chaleur industrielle des secteurs chimique et pétrole et gaz | +0.6% | Mondial, pôles pétrochimiques | Long terme (≥ 4 ans) |

| Mandats de valorisation énergétique des déchets permettant la co-combustion | +0.5% | Cœur UE, expansion en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations pour les LFC biomasse décentralisés | +0.4% | Asie du Sud-Est, projets pilotes en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions SOx/NOx plus strictes à l'échelle mondiale

Le renforcement des normes de lutte contre la pollution atmosphérique accélère l'adoption de la technologie du marché des chaudières à lit fluidisé circulant, car sa combustion à basse température réduit les NOx et son injection de calcaire in situ capture le SO₂. L'Union européenne a rapporté des réductions de 92 % du SO₂ et des poussières, ainsi qu'une réduction de 70 % des NOx provenant des grandes installations entre 2004 et 2022.[1]Agence européenne pour l'environnement, "Émissions et consommation d'énergie dans les grandes installations de combustion en Europe," eea.europa.eu Les règles nationales actualisées de la Chine exigent des températures de lit inférieures à 900 °C et une granulométrie optimisée du calcaire, renforçant la demande intérieure. Aux États-Unis, la révision de mai 2025 de l'EPA limite les NOx à 0,40 lb/mmBtu, un objectif facilement atteint par la combustion en LFC.[2]Agence américaine de protection de l'environnement, "40 CFR 76.7 — Limites d'émissions de NOx révisées," ecfr.gov

Combustion efficace de combustibles solides de faible qualité

La conception flexible en termes de combustibles permet aux opérateurs de brûler du lignite, des rejets de laverie, du coke de pétrole et des déchets agricoles tout en atteignant jusqu'à 99 % d'efficacité de combustion. L'initiative indienne de gazéification du charbon et le parc installé en Chine de plus de 3 000 unités dépassant 90 GW illustrent le déploiement à grande échelle. Les utilisateurs industriels exploitent la même polyvalence pour co-brûler de la bagasse, de la balle de riz et du combustible dérivé de déchets, réduisant les coûts d'élimination tout en répondant aux besoins en vapeur.

Mise à la retraite et remplacement des centrales à charbon sous-critiques vieillissantes

Les programmes de modernisation en Pologne, en Inde et aux États-Unis favorisent les modernisations LFC ou les nouvelles installations qui portent les rendements des unités au-dessus de 41 % et réduisent les NOx de plus de 70 %. Les essais ultra-supercritiques en Inde visent un rendement brut de 46 %, établissant de nouveaux repères de performance.

Demande de chaleur industrielle des secteurs chimique et pétrole et gaz

Les complexes pétrochimiques, les raffineries et les usines d'engrais valorisent l'approvisionnement régulier en vapeur et le contrôle des émissions en four des installations du marché des chaudières à lit fluidisé circulant. Les chaudières CO adaptées aux procédés traitent les gaz de régénérateur de catalyseur, récupèrent la chaleur et respectent les plafonds de soufre. La recherche européenne dans le cadre du programme SUSHEAT a identifié près de 135 TWh par an de demande de chaleur industrielle entre 150 °C et 250 °C susceptible de migrer vers des chaudières à haute efficacité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé par rapport aux chaudières à charbon pulvérisé conventionnelles | -0.7% | Mondial, particulièrement dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexité de conception entraînant des délais EPC plus longs | -0.5% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence croissante des énergies renouvelables et des capacités au gaz | -0.9% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en matériaux réfractaires pour les grandes unités | -0.4% | Mondial, concentré dans les marchés de méga-projets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux chaudières à charbon pulvérisé conventionnelles

Les coûts typiques clés en main s'élèvent en moyenne à 1 153 USD par kW, soit environ 8 à 10 % au-dessus des projets comparables à charbon pulvérisé en raison des cyclones, des revêtements réfractaires et des empreintes de four plus importantes. Les conceptions modulaires standardisées et la fabrication locale réduisent progressivement la prime, tandis que les économies sur le cycle de vie résultant de la capture intégrée du SO₂ compensent une partie de l'écart initial.

Concurrence croissante des énergies renouvelables et des capacités au gaz

Le développement rapide du solaire, de l'éolien et des cycles combinés en Europe et en Amérique du Nord érode les facteurs de charge des centrales à charbon, réduisant l'appétit d'investissement pour les nouvelles unités LFC. La substitution de combustibles vers la biomasse ou les déchets et l'intégration avec le captage du carbone améliorent la résilience de la technologie, comme le montre un projet de conversion au gaz de 246 millions USD aux États-Unis qui a conservé l'architecture LFC pour une future flexibilité multi-combustibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie ultra-supercritique stimule les gains d'efficacité

Les conceptions supercritiques détenaient 48 % de la part du marché des chaudières à lit fluidisé circulant en 2024, grâce à des références chinoises éprouvées de 600 MW et à plusieurs attributions de 800 MW en Inde.[3]Ministère des Industries lourdes, "Technologie ultra-supercritique avancée pour les centrales thermiques," heavyindustries.gov.in Les variantes ultra-supercritiques devraient enregistrer un CAGR de 4,85 %, bénéficiant des avancées en alliages capables de résister à une vapeur à >25 MPa et 600 °C. Des gains d'efficacité allant jusqu'à 8 points de pourcentage réduisent les factures de combustible et les émissions de CO₂, justifiant des dépenses en capital plus élevées. Les unités sous-critiques persistent dans les rôles captifs et de modernisation où le budget et l'espace dictent les décisions.

Une adoption plus large sous-tend un solide pipeline de projets de démonstration en Chine, en Inde et en Pologne, avec une R&D axée sur le contrôle de la corrosion des tubes et des commandes avancées qui stabilisent la température du lit. Les équipementiers commercialisent agressivement les installations de référence alors que les services publics évaluent l'économie du cycle de vie plutôt que le seul coût initial. La taille du marché des chaudières à lit fluidisé circulant pour les systèmes ultra-supercritiques se développera notablement après 2027, une fois que les chaînes d'approvisionnement en matériaux auront mûri.

Par combustible : l'adoption de la biomasse s'accélère dans un contexte de dynamique de durabilité

Le charbon et le lignite ont fourni 63,23 % de la demande en matières premières en 2024 ; cependant, la combustion dédiée de biomasse et de résidus est prévue pour le CAGR le plus rapide de 5,42 %. Les services publics nordiques ont démontré des réductions de CO₂ de 10 à 16 % lors de la co-combustion de copeaux de pin avec du charbon de déchets.[4]Bhoi & Sarkar, "Co-combustion de biomasse de pin et de charbon de déchets," mdpi.com Les projets de déchets solides municipaux et industriels au Koweït et en Alberta illustrent la niche croissante de la valorisation énergétique des déchets.

La flexibilité multi-combustibles est une caractéristique de réduction des risques pour les acheteurs préoccupés par les futurs coûts carbone et les fluctuations de prix. La granulation des sous-produits de la canne à sucre en Asie du Sud-Est élargit l'approvisionnement local en biomasse, tandis que le coke de pétrole continue d'être utilisé dans certains sites adjacents aux raffineries. Collectivement, la diversification des combustibles soutient une pénétration plus large du marché des chaudières à lit fluidisé circulant dans les régions et les secteurs.

Par capacité : les unités de taille intermédiaire dominent les applications de services publics

Les systèmes d'une puissance de 101 à 300 MW représentaient 45,34 % des installations mondiales en 2024 et devraient progresser à un CAGR de 4,52 %. Cette taille équilibre la capacité de soutien au réseau avec un risque de construction modéré ; les projets asiatiques typiques regroupent deux ou trois unités pour 300 à 900 MW. Les unités ≤ 100 MW répondent aux besoins de vapeur et d'électricité industriels captifs, tandis que les unités > 300 MW, comme la centrale Lagisza de 460 MW en Pologne, illustrent la frontière technique supérieure.

Les attributions en cours en Inde — par exemple, trois blocs de 800 MW à Telangana — suggèrent que l'intérêt pour les grandes installations demeure, notamment là où la fabrication nationale réduit le coût livré. Les équipementiers tirent parti des sections de four modulaires et des cyclones assemblés en atelier pour raccourcir les délais et standardiser la qualité, maintenant la croissance de la taille du marché des chaudières à lit fluidisé circulant dans le segment des services publics.

Par application : le segment de la chaleur industrielle s'accélère

La production d'électricité a contribué à 71,2 % de la taille du marché des chaudières à lit fluidisé circulant en 2024, mais les applications de vapeur industrielle devraient se développer à un CAGR de 4,63 %. La recherche européenne estime que 135 TWh/an de chaleur industrielle à température moyenne est techniquement adaptée aux chaudières efficaces.

Les complexes pétrochimiques, les fours à ciment et les usines de pâte à papier déploient des systèmes LFC pour l'énergie sur site et l'élimination des combustibles de déchets. Les schémas de chaleur et d'électricité combinées augmentent l'efficacité globale de l'installation et renforcent les références de décarbonisation, maintenant l'adoption industrielle en hausse régulière.

Par secteur d'utilisation final : le secteur du ciment stimule la croissance

Les services publics d'électricité et les producteurs indépendants d'électricité ont conservé 56,4 % de la demande en 2024, mais le traitement du ciment et des minéraux devrait afficher le CAGR le plus rapide de 5,02 % jusqu'en 2030. Les fours nécessitent de grands volumes de chaleur de procédé à 800-1 000 °C ; la combustion LFC de combustibles alternatifs tels que les cendres de fond et le combustible dérivé de déchets s'aligne sur les objectifs de coût et de durabilité.

Le pétrole, le gaz et les produits chimiques continuent de spécifier des unités LFC pour une vapeur fiable et la combustion des gaz résiduaires. Les usines de pâte à papier, les transformateurs alimentaires et les usines textiles constituent un groupe supplémentaire d'adoptants qui maintient la diversification du secteur des chaudières à lit fluidisé circulant.

Analyse géographique

L'Asie-Pacifique a conservé 41,43 % des revenus du marché des chaudières à lit fluidisé circulant en 2024 et devrait progresser à un CAGR de 4,86 % jusqu'en 2030. La Chine exploite plus de 3 000 unités totalisant 90 GW, tandis que la production de charbon de l'Inde a dépassé 1 milliard de tonnes au cours de l'exercice 2024-25 et sous-tend de grandes attributions supercritiques aux équipementiers nationaux. Le soutien gouvernemental à la recherche ultra-supercritique avancée renforce davantage le leadership régional.

L'Europe offre une forte impulsion réglementaire, les réductions de SO₂, de poussières et de NOx encourageant les propriétaires d'installations à moderniser ou à remplacer les actifs vieillissants par une combustion plus propre. La centrale LFC Lagisza de 460 MW en Pologne reste une référence phare, et les directives de valorisation énergétique des déchets élargissent les perspectives sur tout le continent.

L'Amérique du Nord se concentre sur la prolongation de la durée de vie et la substitution de combustibles. La conversion d'une centrale au Michigan couplera la combustion de biomasse avec le captage du carbone, tandis qu'un autre service public multi-États transfère plus de 1 GW de capacité charbon vers le gaz, tout en conservant les composants essentiels LFC pour une future flexibilité multi-combustibles potentielle. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités émergentes, notamment dans la gestion des déchets urbains et la production de ciment où une vapeur de base sécurisée est obligatoire.

Paysage concurrentiel

Le marché mondial des chaudières à lit fluidisé circulant est modérément concentré. Sumitomo SHI Foster Wheeler, GE Steam Power et Babcock & Wilcox dominent les conceptions à paramètres élevés, tandis que les groupes asiatiques tels que BHEL, Harbin Boiler et Shanghai Electric tirent parti d'une fabrication rentable et de chaînes d'approvisionnement locales. Babcock & Wilcox a affiché un chiffre d'affaires de 181,2 millions USD au premier trimestre 2025, en hausse de 10 %, avec un carnet de commandes de 526,8 millions USD. BHEL a obtenu des commandes d'une valeur supérieure à 25 000 crores INR pour des projets supercritiques, renforçant sa part de 55 % de la capacité thermique installée en Inde.

Les leviers concurrentiels comprennent la géométrie de cyclone propriétaire, la production d'alliages en interne et les plateformes de surveillance numérique qui optimisent la température du lit et l'alimentation en calcaire. L'activité de fusions et acquisitions, illustrée par le rachat de Cleaver-Brooks par Miura, signale une quête d'échelle et de diversité de produits dans les chaudières industrielles. Les revenus de services liés aux contrats de maintenance, aux pièces et aux modernisations représentent désormais une part croissante des revenus des équipementiers, reflétant le vieillissement du parc installé.

Leaders du secteur des chaudières à lit fluidisé circulant

Sumitomo SHI Foster Wheeler

GE Steam Power

Doosan Lentjes

Babcock & Wilcox Enterprises

Bharat Heavy Electricals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le service public suédois Kraftringen Energi a choisi le fournisseur de technologie Valmet pour fournir une chaudière alimentée à la biomasse et un système avancé de traitement des gaz de combustion pour sa nouvelle installation de chaleur et d'électricité combinées à Örtofta, Skåne.

- Février 2025 : Haryana Power Generation Corporation Ltd. a attribué à BHEL un important contrat de 5 500 crores INR. Le contrat mandate BHEL pour établir une unité ultra-supercritique de 1x800 MW à la centrale thermique Deen Bandhu Chhotu Ram.

- Novembre 2024 : NTPC a accordé une lettre d'intention à BHEL pour le lot principal de la centrale thermique supercritique (STPP) de Telangana Phase II de 3x800 MW.

- Septembre 2024 : Babcock & Wilcox a obtenu la conception préliminaire pour la première installation de valorisation énergétique des déchets avec captage du carbone au Canada.

Portée du rapport mondial sur le marché des chaudières à lit fluidisé circulant

| Chaudières LFC sous-critiques |

| Chaudières LFC supercritiques |

| Chaudières LFC ultra-supercritiques |

| Charbon/Lignite |

| Biomasse et résidus agricoles |

| Coke de pétrole |

| Déchets solides municipaux/industriels |

| Multi-combustibles (commutable) |

| Jusqu'à 100 MW |

| 101 à 300 MW |

| Au-dessus de 300 MW |

| Production d'électricité |

| Chaleur industrielle de procédé |

| Services publics et producteurs indépendants d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Produits chimiques et pétrochimiques |

| Pâte à papier et papier |

| Ciment et minéraux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chaudières LFC sous-critiques | |

| Chaudières LFC supercritiques | ||

| Chaudières LFC ultra-supercritiques | ||

| Par combustible | Charbon/Lignite | |

| Biomasse et résidus agricoles | ||

| Coke de pétrole | ||

| Déchets solides municipaux/industriels | ||

| Multi-combustibles (commutable) | ||

| Par capacité (MWe) | Jusqu'à 100 MW | |

| 101 à 300 MW | ||

| Au-dessus de 300 MW | ||

| Par application | Production d'électricité | |

| Chaleur industrielle de procédé | ||

| Par secteur d'utilisation final | Services publics et producteurs indépendants d'électricité | |

| Pétrole et gaz (amont/intermédiaire/aval) | ||

| Produits chimiques et pétrochimiques | ||

| Pâte à papier et papier | ||

| Ciment et minéraux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chaudières à lit fluidisé circulant ?

Le marché s'élevait à 994,27 millions USD en 2025 et devrait atteindre 1 174,83 millions USD d'ici 2030.

Quelle région mène la demande ?

L'Asie-Pacifique détient 41,43 % des revenus mondiaux grâce à des projets à grande échelle en Chine et en Inde.

Quel type de chaudière LFC connaît la croissance la plus rapide ?

Les conceptions ultra-supercritiques devraient afficher un CAGR de 4,85 % jusqu'en 2030 en raison d'une efficacité plus élevée.

Comment les règles d'émissions influencent-elles l'adoption ?

Des plafonds SOx/NOx plus stricts dans l'UE, en Chine et aux États-Unis poussent les opérateurs vers des unités LFC qui respectent les limites sans épuration coûteuse.

Quel secteur au-delà des services publics adopte rapidement la technologie LFC ?

Le traitement du ciment et des minéraux devrait afficher un CAGR de 5,02 % alors que les installations recherchent une chaleur bas-carbone et une capacité à utiliser des combustibles alternatifs.

Dernière mise à jour de la page le: