Tamaño y Participación del Mercado de Calderas de Lecho Fluidizado Circulante

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.26% CAGR |

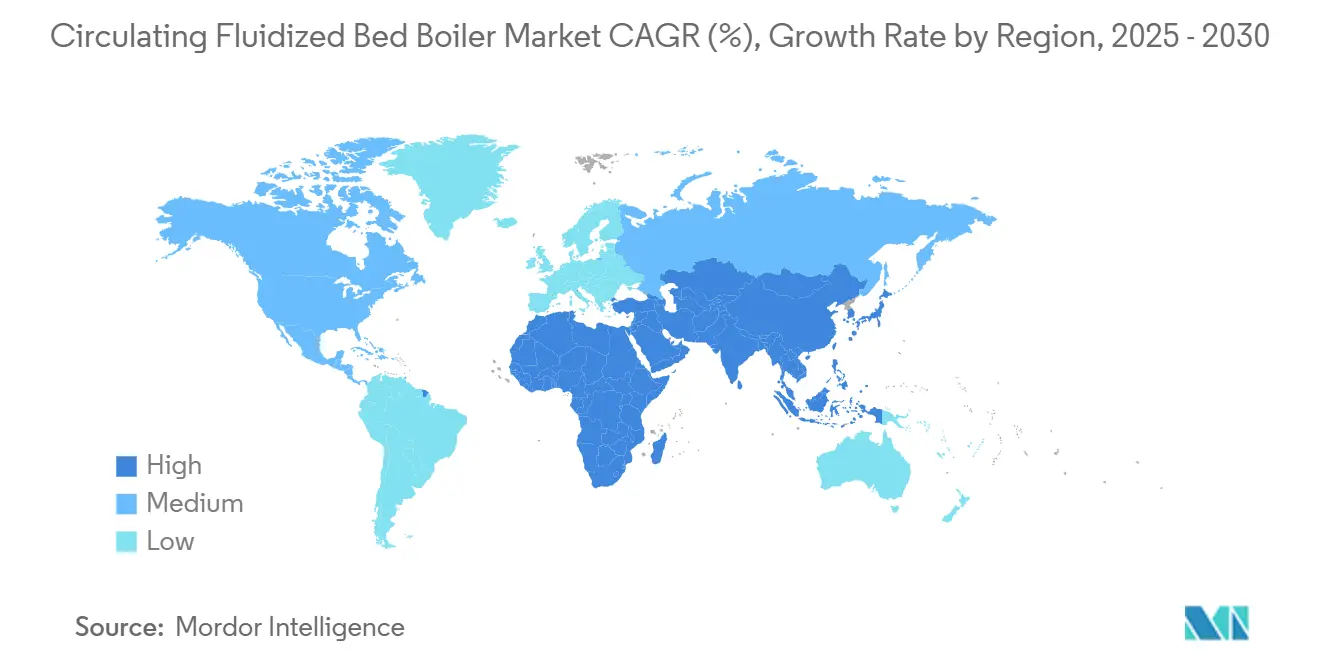

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

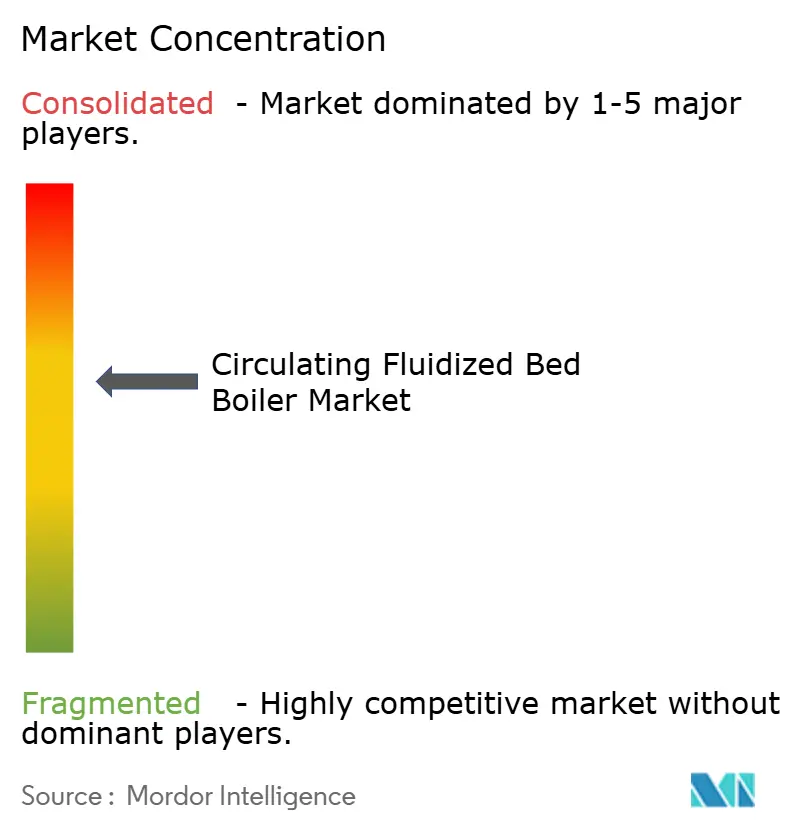

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calderas de Lecho Fluidizado Circulante por Mordor Intelligence

El tamaño del Mercado de Calderas de Lecho Fluidizado Circulante se estima en USD 0,99 mil millones en 2025, y se espera que alcance USD 1,17 mil millones en 2030, a una CAGR del 4,26% durante el período de pronóstico (2025-2030).

Esta expansión sostenida refleja la adecuación de la tecnología a las normas mundiales más estrictas de calidad del aire, su capacidad para quemar una amplia gama de combustibles y su creciente adopción en la generación de energía y en aplicaciones de vapor industrial. Asia Pacífico sigue siendo el ancla de la demanda, ya que las empresas de servicios públicos en China e India modernizan sus parques de carbón al tiempo que incorporan unidades supercríticas y ultrasupercríticas que reducen las emisiones y mejoran las tasas de calor. Los proveedores de tecnología continúan priorizando los avances en ciencia de materiales que permiten parámetros de vapor más elevados, mientras que los clientes industriales valoran las soluciones del mercado de calderas de lecho fluidizado circulante que co-queman biomasa, residuos y carbón de baja calidad sin costosos controles posteriores. El posicionamiento competitivo depende ahora de la profundidad del diseño interno, las huellas de fabricación regional y la amplitud de las redes de servicio posventa, con grandes contratos en India, Polonia y Canadá que subrayan el saludable flujo de proyectos.

Conclusiones Clave del Informe

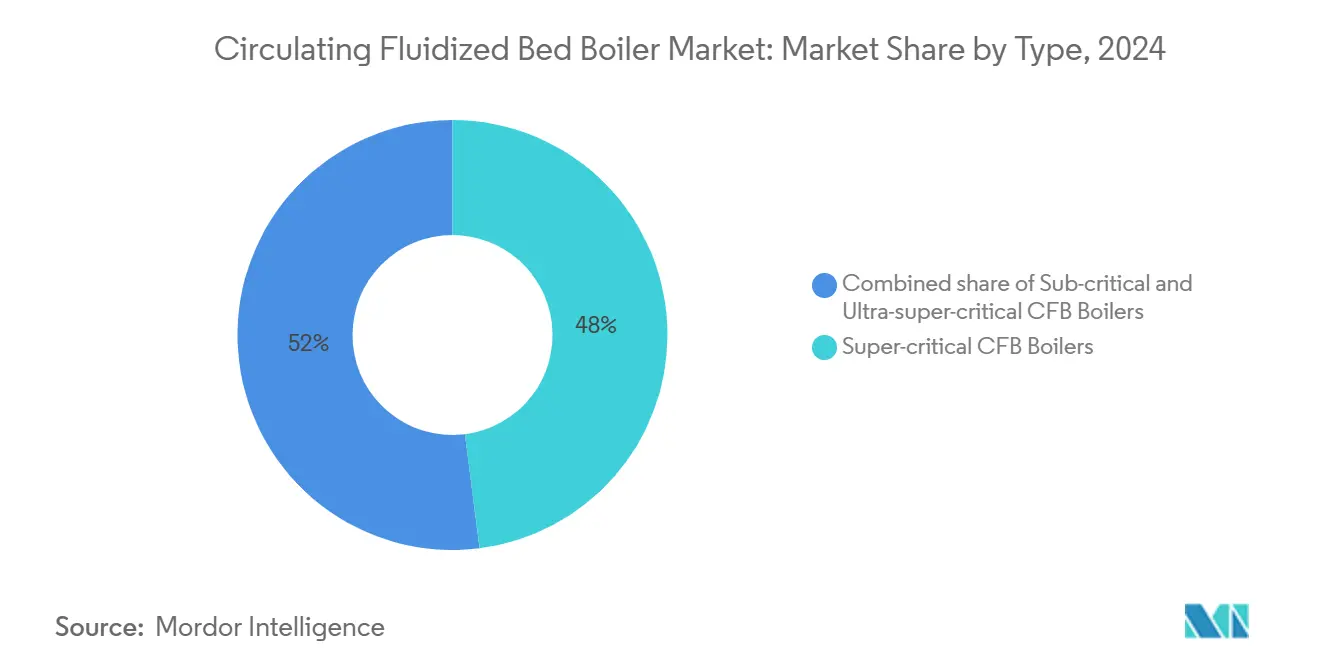

- Por tipo, las unidades supercríticas representaron el 48% de la participación del mercado de calderas de lecho fluidizado circulante en 2024. Se prevé que las unidades ultrasupercríticas registren la CAGR más rápida del 4,85% hasta 2030.

- Por combustible, el carbón/lignito representó una participación del 63,2% del tamaño del mercado de calderas de lecho fluidizado circulante en 2024, y se proyecta que la biomasa y los residuos agrícolas registren una CAGR del 5,42% durante 2025-2030.

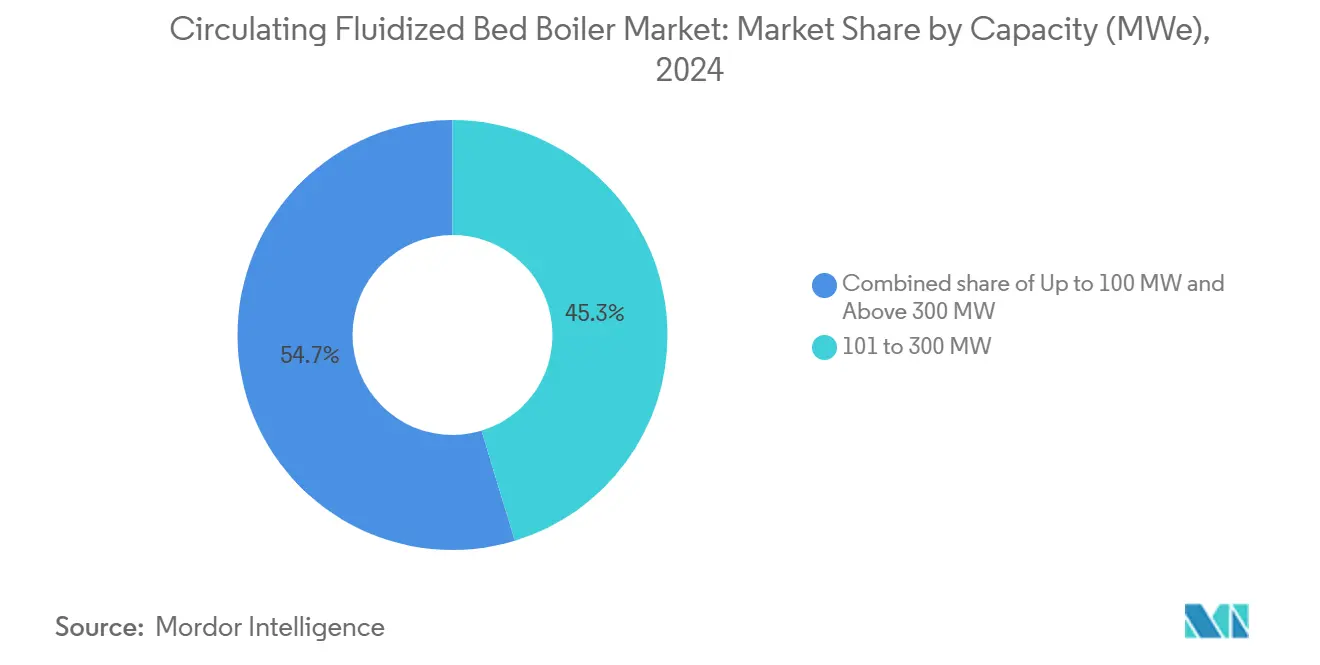

- Por capacidad, el segmento de 101 a 300 MW representó una participación del 45,3% del tamaño del mercado de calderas de lecho fluidizado circulante en 2024, y se prevé que también crezca a una CAGR del 4,52% hasta 2030.

- Por aplicación, la generación de energía dominó el 71,2% del tamaño del mercado de calderas de lecho fluidizado circulante en 2024. Se prevé que el calor de proceso industrial crezca a una CAGR del 4,63% entre 2025-2030.

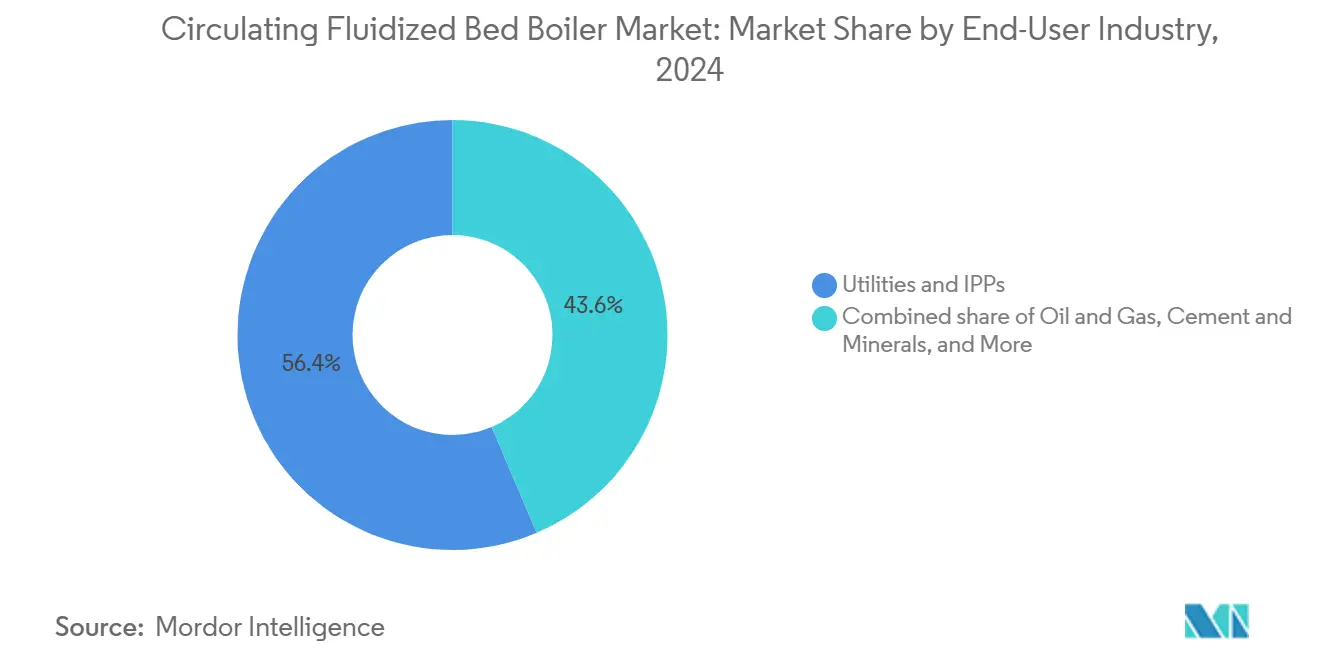

- Por industria de usuario final, los servicios públicos e IPPs retuvieron el 56,4% de la participación del mercado de calderas de lecho fluidizado circulante en 2024, mientras que se prevé que el segmento de cemento y minerales registre la CAGR más rápida del 5,02% hasta 2030.

- Por geografía, Asia Pacífico concentró el 41,43% de la participación en ingresos en 2024 y se espera que se expanda a una CAGR del 4,86% hasta 2030.

Tendencias e Información del Mercado Global de Calderas de Lecho Fluidizado Circulante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de emisión de SOx/NOx más estrictas a nivel mundial | +1.2% | UE, China, adopción global | Mediano plazo (2-4 años) |

| Combustión eficiente de combustibles sólidos de baja calidad | +0.8% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Retiro de plantas de carbón subcríticas envejecidas | +0.9% | América del Norte, UE, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de calor industrial de los sectores de química y petróleo y gas | +0.6% | Global, centros petroquímicos | Largo plazo (≥4 años) |

| Mandatos de residuos a energía que permiten la co-combustión | +0.5% | Núcleo de la UE, expansión en América del Norte | Corto plazo (≤2 años) |

| Incentivos para CFB de biomasa descentralizada | +0.4% | Sudeste Asiático, proyectos piloto en India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de emisión de SOx/NOx más estrictas a nivel mundial

El endurecimiento de las normas de contaminación del aire acelera la adopción de la tecnología del mercado de calderas de lecho fluidizado circulante, ya que su combustión a baja temperatura reduce el NOx y su inyección in situ de caliza captura el SO₂. La Unión Europea reportó reducciones del 92% en SO₂ y polvo, más una reducción del 70% de NOx en grandes plantas entre 2004-2022.[1]Agencia Europea de Medio Ambiente, "Emisiones y uso de energía en grandes plantas de combustión en Europa," eea.europa.eu Las normas nacionales actualizadas de China exigen temperaturas de lecho inferiores a 900 °C y una granulometría optimizada de la caliza, lo que refuerza la demanda interna. En Estados Unidos, la revisión de mayo de 2025 de la EPA limita el NOx a 0,40 lb/mmBtu, un objetivo fácilmente alcanzable mediante la combustión en CFB.[2]Agencia de Protección Ambiental de EE. UU., "40 CFR 76.7—Limitaciones Revisadas de Emisiones de NOx," ecfr.gov

Combustión eficiente de combustibles sólidos de baja calidad

El diseño flexible en cuanto a combustibles permite a los operadores quemar lignito, rechazos de lavadero, coque de petróleo y residuos agrícolas, logrando al mismo tiempo una eficiencia de combustión de hasta el 99%. La iniciativa de gasificación de carbón de India y la base instalada de China de más de 3.000 unidades que superan los 90 GW destacan el despliegue a gran escala. Los usuarios industriales aprovechan la misma versatilidad para co-quemar bagazo, cáscara de arroz y combustible derivado de residuos, reduciendo los costos de eliminación y satisfaciendo las necesidades de vapor.

Retiro y reemplazo de plantas de carbón subcríticas envejecidas

Los programas de modernización en Polonia, India y Estados Unidos favorecen las reconversiones de CFB o las nuevas instalaciones que elevan las eficiencias de las unidades por encima del 41% y reducen el NOx en más del 70%. Los ensayos ultrasupercríticos en India apuntan a una eficiencia bruta del 46%, estableciendo nuevos parámetros de referencia de rendimiento.

Demanda de calor industrial de los sectores de química y petróleo y gas

Los complejos petroquímicos, de refinería y de fertilizantes valoran el suministro constante de vapor y el control de emisiones en el horno de las instalaciones del mercado de calderas de lecho fluidizado circulante. Las calderas de CO adaptadas al proceso gestionan los gases de salida del regenerador de catalizadores, recuperan calor y cumplen con los límites de azufre. La investigación de la UE en el marco del programa SUSHEAT identificó casi 135 TWh por año de demanda de calor industrial entre 150 °C y 250 °C que podría migrar a calderas de alta eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial frente a calderas de carbón pulverizado convencionales | -0.7% | Global, particularmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Complejidad de diseño que genera plazos de EPC más largos | -0.5% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente competencia de las energías renovables y la capacidad de gas | -0.9% | Principalmente UE y América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de material refractario para unidades a gran escala | -0.4% | Global, concentrado en mercados de megaproyectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial frente a calderas de carbón pulverizado convencionales

Los costos típicos llave en mano promedian USD 1.153 por kW, aproximadamente un 8-10% por encima de los proyectos de carbón pulverizado comparables, debido a los ciclones, los revestimientos refractarios y las mayores huellas de los hornos. Los diseños modulares estandarizados y la fabricación local están reduciendo gradualmente la prima, mientras que los ahorros en el ciclo de vida derivados de la captura integrada de SO₂ compensan parte de la brecha inicial.

Creciente competencia de las energías renovables y la capacidad de gas

La rápida construcción de instalaciones solares, eólicas y de ciclo combinado en Europa y América del Norte erosiona los factores de carga de las plantas de carbón, reduciendo el apetito inversor por nuevas unidades CFB. El cambio de combustible a biomasa o residuos y la integración con la captura de carbono mejoran la resiliencia de la tecnología, como lo demuestra un proyecto de conversión a gas de USD 246 millones en Estados Unidos que mantuvo la arquitectura CFB para una futura flexibilidad multifuel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tecnología Ultrasupercrítica Impulsa las Ganancias de Eficiencia

Los diseños supercríticos retuvieron el 48% de la participación del mercado de calderas de lecho fluidizado circulante en 2024, gracias a las referencias chinas probadas de 600 MW y múltiples adjudicaciones de 800 MW en India.[3]Ministerio de Industrias Pesadas, "Tecnología Ultrasupercrítica Avanzada para Plantas de Energía Térmica," heavyindustries.gov.in Se proyecta que las variantes ultrasupercríticas registren una CAGR del 4,85%, beneficiándose de los avances en aleaciones que soportan vapor a >25 MPa y 600 °C. Los aumentos de eficiencia de hasta 8 puntos porcentuales reducen las facturas de combustible y el CO₂, justificando mayores desembolsos de capital. Las unidades subcríticas persisten en roles de uso propio y reconversión donde el presupuesto y el espacio determinan las decisiones.

Una adopción más amplia sustenta un saludable flujo de proyectos de demostración en China, India y Polonia, con I+D centrada en el control de la corrosión de tubos y controles avanzados que estabilizan la temperatura del lecho. Los fabricantes de equipos originales comercializan agresivamente las plantas de referencia a medida que las empresas de servicios públicos ponderan la economía del ciclo de vida en lugar del costo inicial únicamente. El tamaño del mercado de calderas de lecho fluidizado circulante para sistemas ultrasupercríticos se expandirá notablemente después de 2027, una vez que las cadenas de suministro de materiales maduren.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Combustible: La Adopción de Biomasa se Acelera en Medio del Impulso a la Sostenibilidad

El carbón y el lignito suministraron el 63,23% de la demanda de materia prima en 2024; sin embargo, se prevé que la combustión dedicada de biomasa y residuos registre la CAGR más rápida del 5,42%. Las empresas de servicios públicos nórdicas han demostrado reducciones de CO₂ del 10-16% al co-quemar astillas de pino con carbón de desecho.[4]Bhoi & Sarkar, "Co-combustión de Biomasa de Pino y Carbón de Desecho," mdpi.com Los proyectos de residuos sólidos municipales e industriales en Kuwait y Alberta ilustran el creciente nicho de residuos a energía.

La flexibilidad multifuel es una característica de reducción de riesgos para los compradores preocupados por los futuros costos del carbono y las fluctuaciones de precios. La peletización de subproductos de caña de azúcar en el Sudeste Asiático amplía el suministro local de biomasa, mientras que el coque de petróleo continúa en sitios selectos adyacentes a refinerías. En conjunto, la diversificación de combustibles apoya una mayor penetración del mercado de calderas de lecho fluidizado circulante en regiones e industrias.

Por Capacidad: Las Unidades de Escala Media Dominan las Aplicaciones de Servicios Públicos

Los sistemas con capacidad de 101-300 MW representaron el 45,34% de las instalaciones globales en 2024 y se proyecta que crezcan a una CAGR del 4,52%. El tamaño equilibra la capacidad de soporte de red con un riesgo de construcción moderado; los proyectos asiáticos típicos agrupan dos o tres unidades para 300-900 MW. Las unidades de ≤100 MW atienden el vapor industrial y la energía de uso propio, mientras que las unidades de >300 MW, como la planta Lagisza de 460 MW en Polonia, muestran la frontera técnica superior.

Las adjudicaciones en curso en India —por ejemplo, tres bloques de 800 MW en Telangana— sugieren que el interés a gran escala se mantiene, especialmente donde la fabricación nacional reduce el costo de entrega. Los fabricantes de equipos originales aprovechan las secciones modulares de horno y los ciclones ensamblados en taller para acortar los plazos y estandarizar la calidad, manteniendo el crecimiento del tamaño del mercado de calderas de lecho fluidizado circulante en el segmento de servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Calor Industrial se Acelera

La generación de energía contribuyó con el 71,2% del tamaño del mercado de calderas de lecho fluidizado circulante en 2024, aunque se proyecta que las aplicaciones de vapor industrial se expandan a una CAGR del 4,63%. La investigación de la UE estima que 135 TWh/año de calor industrial de temperatura media es técnicamente adecuado para calderas eficientes.

Los complejos petroquímicos, los hornos de cemento y las plantas de celulosa y papel implementan sistemas CFB para la energía in situ y la eliminación de combustibles residuales. Los esquemas de calor y energía combinados aumentan la eficiencia general de la planta y mejoran las credenciales de descarbonización, manteniendo la adopción industrial en constante aumento.

Por Industria de Usuario Final: El Sector del Cemento Impulsa el Crecimiento

Las empresas de servicios públicos eléctricos e IPPs retuvieron el 56,4% de la demanda en 2024, pero se proyecta que el procesamiento de cemento y minerales tenga la CAGR más rápida del 5,02% hasta 2030. Los hornos requieren grandes volúmenes de calor de proceso a 800-1.000 °C; la combustión CFB de combustibles alternativos como las cenizas de fondo y el combustible derivado de residuos se alinea con los objetivos de costo y sostenibilidad.

El petróleo, el gas y los productos químicos continúan especificando unidades CFB para el vapor confiable y la combustión de gases de salida. Las plantas de celulosa y papel, los procesadores de alimentos y las plantas textiles forman una cola adicional de adoptantes que mantiene diversificada la industria de calderas de lecho fluidizado circulante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico retuvo el 41,43% de los ingresos del mercado de calderas de lecho fluidizado circulante en 2024 y se prevé que avance a una CAGR del 4,86% hasta 2030. China opera más de 3.000 unidades que suman 90 GW, mientras que la producción de carbón de India superó los 1.000 millones de toneladas en el ejercicio fiscal 2024-25 y sustenta grandes adjudicaciones supercríticas a fabricantes de equipos originales nacionales. El respaldo gubernamental a la investigación avanzada ultrasupercrítica consolida aún más el liderazgo regional.

Europa proporciona un fuerte impulso regulatorio, con reducciones de SO₂, polvo y NOx que alientan a los propietarios de plantas a reconvertir o reemplazar activos envejecidos con combustión más limpia. La planta CFB Lagisza de 460 MW en Polonia sigue siendo una referencia emblemática, y las directivas de residuos a energía amplían las perspectivas en todo el continente.

América del Norte se centra en la extensión de vida útil y el cambio de combustible. La conversión de una planta en Míchigan acoplará la combustión de biomasa con la captura de carbono, mientras que otra empresa de servicios públicos multiestatal está trasladando más de 1 GW de capacidad de carbón a gas, manteniendo sin embargo los componentes centrales de CFB para una posible futura flexibilidad multifuel. América del Sur y Oriente Medio y África muestran oportunidades emergentes, especialmente en la gestión de residuos urbanos y la producción de cemento, donde el vapor de carga base seguro es obligatorio.

Panorama Competitivo

El mercado global de calderas de lecho fluidizado circulante está moderadamente concentrado. Sumitomo SHI Foster Wheeler, GE Steam Power y Babcock & Wilcox dominan los diseños de altos parámetros, mientras que los grupos asiáticos como BHEL, Harbin Boiler y Shanghai Electric aprovechan la fabricación rentable y las cadenas de suministro locales. Babcock & Wilcox registró ingresos de USD 181,2 millones en el primer trimestre de 2025, un aumento del 10%, con una cartera de pedidos de USD 526,8 millones. BHEL obtuvo pedidos por más de INR 25.000 millones de rupias para proyectos supercríticos, reforzando su participación del 55% en la capacidad térmica instalada de India.

Las palancas competitivas incluyen la geometría propietaria de ciclones, la producción interna de aleaciones y las plataformas de monitoreo digital que optimizan la temperatura del lecho y la alimentación de caliza. La actividad de fusiones y adquisiciones, ejemplificada por la compra de Cleaver-Brooks por parte de Miura, señala la búsqueda de escala y diversidad de productos en calderas industriales. Los ingresos por servicios vinculados a contratos de mantenimiento, piezas y reconversiones ahora forman una participación creciente de los ingresos de los fabricantes de equipos originales, lo que refleja la base instalada envejecida.

Líderes de la Industria de Calderas de Lecho Fluidizado Circulante

Sumitomo SHI Foster Wheeler

GE Steam Power

Doosan Lentjes

Babcock & Wilcox Enterprises

Bharat Heavy Electricals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La empresa sueca de servicios públicos Kraftringen Energi ha elegido al proveedor de tecnología Valmet para suministrar una caldera de biomasa y un sistema avanzado de tratamiento de gases de combustión para su nueva instalación de calor y energía combinados (CHP) en Örtofta, Escania.

- Febrero de 2025: Haryana Power Generation Corporation Ltd. adjudicó a BHEL un importante contrato de INR 5.500 millones de rupias. El contrato exige a BHEL establecer una unidad ultrasupercrítica de 1x800 MW en la Planta Termoeléctrica Deen Bandhu Chhotu Ram.

- Noviembre de 2024: NTPC otorgó una Carta de Intención (LoI) a BHEL para el paquete de planta principal de la planta termoeléctrica supercrítica (STPP) Telangana Etapa II de 3x800 MW.

- Septiembre de 2024: Babcock & Wilcox fue adjudicada con el diseño de ingeniería preliminar para la primera planta de residuos a energía de Canadá con captura de carbono.

Alcance del Informe Global del Mercado de Calderas de Lecho Fluidizado Circulante

| Calderas CFB Subcríticas |

| Calderas CFB Supercríticas |

| Calderas CFB Ultrasupercríticas |

| Carbón/Lignito |

| Biomasa y Residuos Agrícolas |

| Coque de Petróleo |

| Residuos Sólidos Municipales/Industriales |

| Multifuel (conmutable) |

| Hasta 100 MW |

| 101 a 300 MW |

| Por encima de 300 MW |

| Generación de Energía |

| Calor de Proceso Industrial |

| Servicios Públicos e IPPs |

| Petróleo y Gas (Aguas Arriba/Medias/Aguas Abajo) |

| Química y Petroquímica |

| Celulosa y Papel |

| Cemento y Minerales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Calderas CFB Subcríticas | |

| Calderas CFB Supercríticas | ||

| Calderas CFB Ultrasupercríticas | ||

| Por Combustible | Carbón/Lignito | |

| Biomasa y Residuos Agrícolas | ||

| Coque de Petróleo | ||

| Residuos Sólidos Municipales/Industriales | ||

| Multifuel (conmutable) | ||

| Por Capacidad (MWe) | Hasta 100 MW | |

| 101 a 300 MW | ||

| Por encima de 300 MW | ||

| Por Aplicación | Generación de Energía | |

| Calor de Proceso Industrial | ||

| Por Industria de Usuario Final | Servicios Públicos e IPPs | |

| Petróleo y Gas (Aguas Arriba/Medias/Aguas Abajo) | ||

| Química y Petroquímica | ||

| Celulosa y Papel | ||

| Cemento y Minerales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de calderas de lecho fluidizado circulante?

El mercado se situó en USD 994,27 millones en 2025 y se prevé que alcance USD 1.174,83 millones en 2030.

¿Qué región lidera la demanda?

Asia Pacífico concentra el 41,43% de los ingresos globales gracias a proyectos a gran escala en China e India.

¿Qué tipo de caldera CFB crece más rápido?

Se proyecta que los diseños ultrasupercríticos registren una CAGR del 4,85% hasta 2030 debido a su mayor eficiencia.

¿Cómo influyen las normas de emisión en la adopción?

Los límites más estrictos de SOx/NOx en la UE, China y Estados Unidos impulsan a los operadores hacia unidades CFB que cumplen los límites sin costosos sistemas de depuración.

¿Qué industria más allá de los servicios públicos está adoptando rápidamente la tecnología CFB?

Se prevé que el procesamiento de cemento y minerales registre una CAGR del 5,02%, ya que las plantas buscan calor bajo en carbono y capacidad para combustibles alternativos.

Última actualización de la página el: