Tamanho e Participação do Mercado de Caldeiras de Leito Fluidizado Circulante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.26% CAGR |

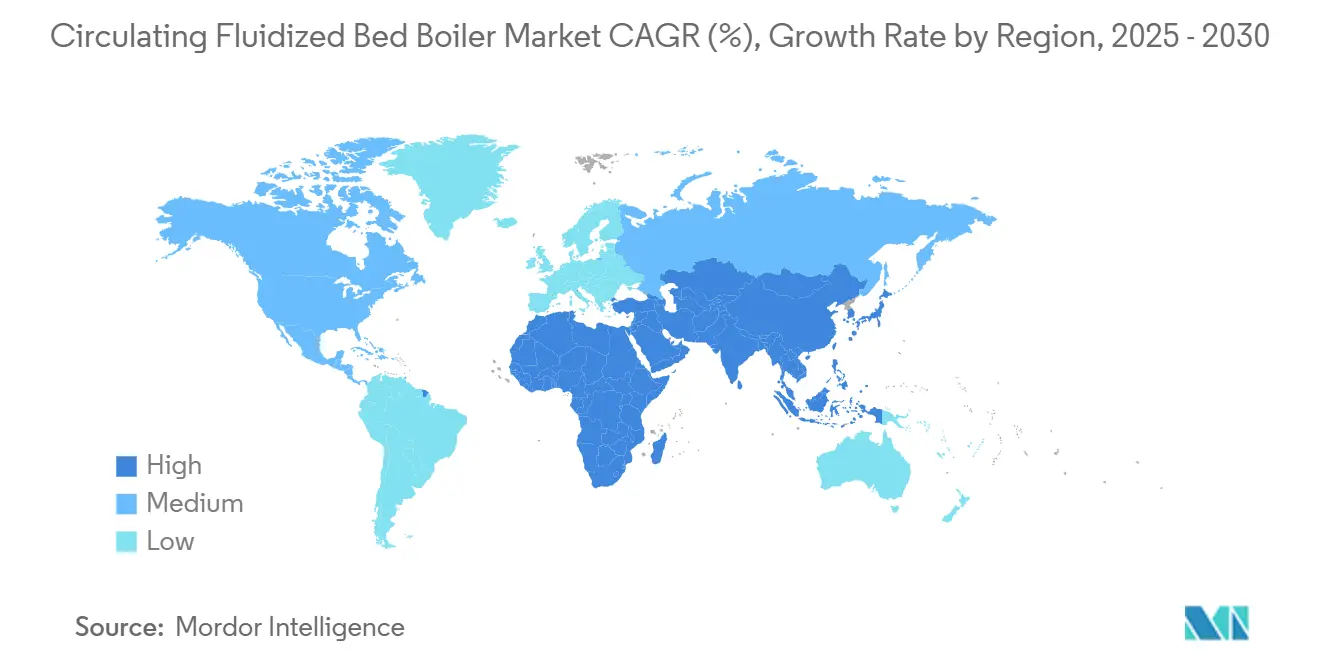

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

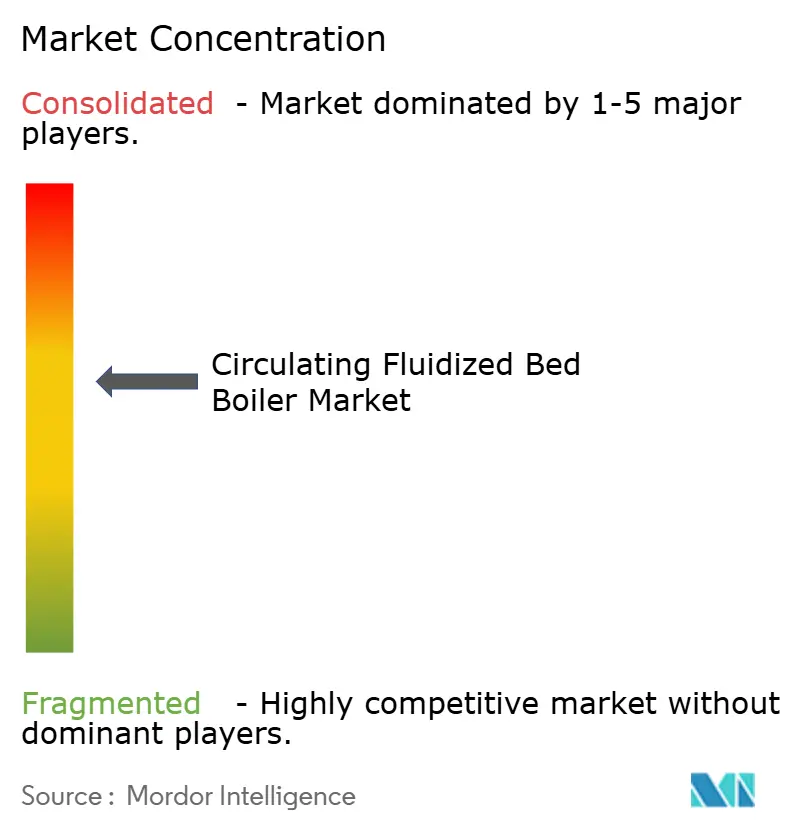

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caldeiras de Leito Fluidizado Circulante pela Mordor Intelligence

O tamanho do Mercado de Caldeiras de Leito Fluidizado Circulante é estimado em USD 0,99 bilhão em 2025 e deve alcançar USD 1,17 bilhão até 2030, a um CAGR de 4,26% durante o período de previsão (2025-2030).

Esta expansão constante reflete a adequação da tecnologia às normas globais mais rígidas de qualidade do ar, sua capacidade de queimar uma ampla variedade de combustíveis e sua crescente adoção na geração de energia e em aplicações industriais de vapor. A Ásia-Pacífico permanece como âncora de demanda, à medida que as concessionárias na China e na Índia modernizam suas frotas de carvão e adicionam unidades supercríticas e ultrassupercríticas que reduzem emissões e melhoram as taxas de calor. Os fornecedores de tecnologia continuam a priorizar avanços em ciência dos materiais que permitem parâmetros de vapor mais elevados, enquanto os clientes industriais valorizam as soluções do mercado de caldeiras de leito fluidizado circulante que co-queimam biomassa, resíduos e carvão de baixo teor sem controles dispendiosos a jusante. O posicionamento competitivo agora depende da profundidade do design interno, das pegadas de fabricação regional e da amplitude das redes de serviço pós-venda, com grandes contratos na Índia, na Polônia e no Canadá evidenciando um saudável pipeline de projetos.

Principais Conclusões do Relatório

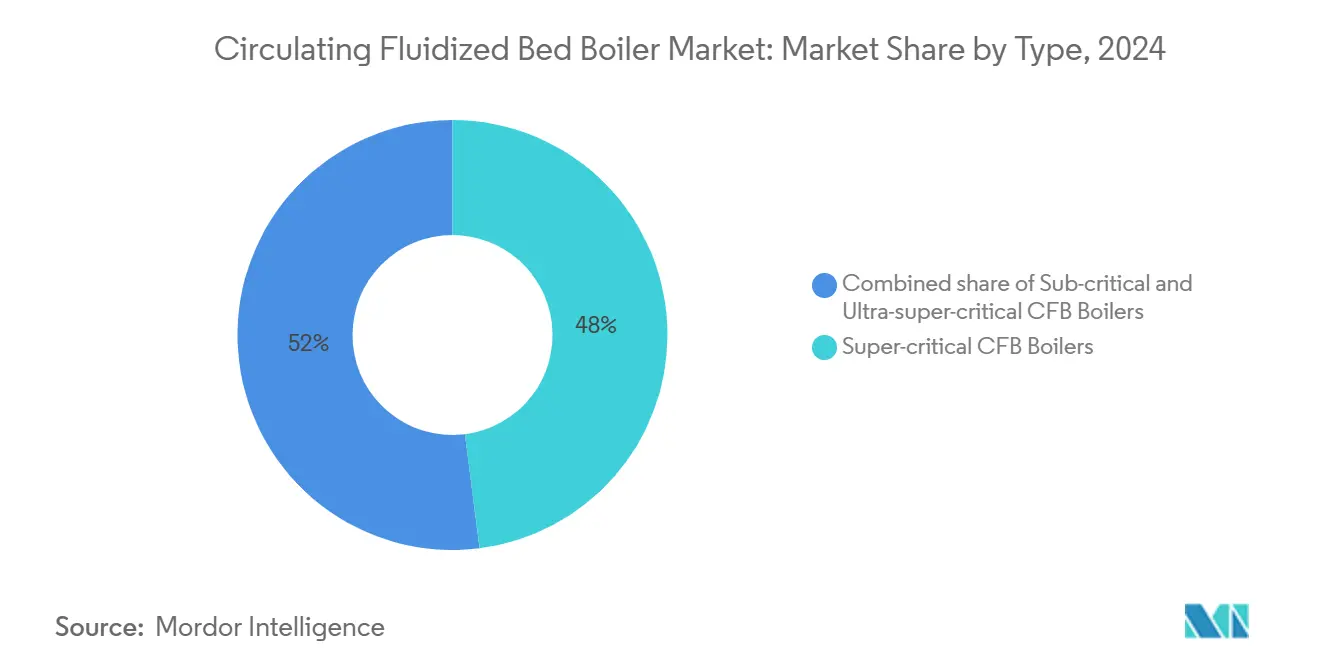

- Por tipo, as unidades supercríticas detinham 48% da participação do mercado de caldeiras de leito fluidizado circulante em 2024. As unidades ultrassupercríticas têm previsão de registrar o CAGR mais rápido de 4,85% até 2030.

- Por combustível, carvão/linhito representou uma participação de 63,2% do tamanho do mercado de caldeiras de leito fluidizado circulante em 2024, e biomassa e resíduo agrícola tem projeção de registrar um CAGR de 5,42% ao longo de 2025-2030.

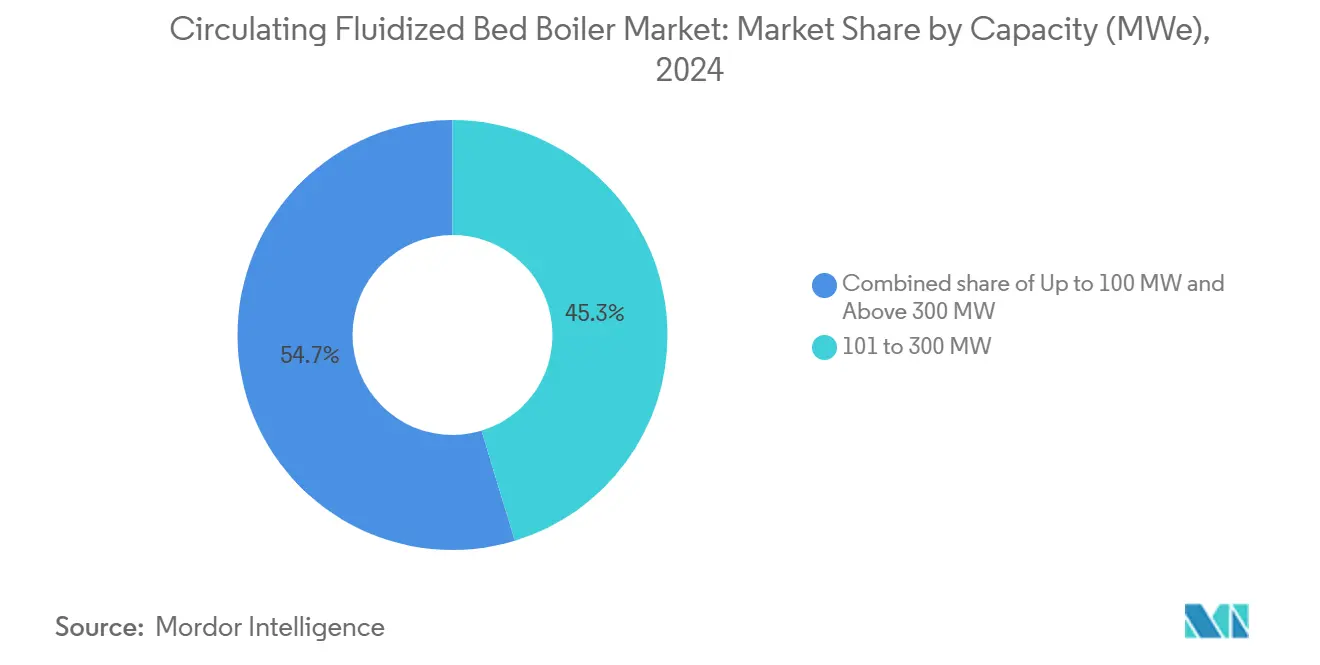

- Por capacidade, o segmento de 101 a 300 MW representou uma participação de 45,3% do tamanho do mercado de caldeiras de leito fluidizado circulante em 2024, e o mesmo também tem previsão de crescer a um CAGR de 4,52% até 2030.

- Por aplicação, a geração de energia dominou 71,2% do tamanho do mercado de caldeiras de leito fluidizado circulante em 2024. O calor de processo industrial deve crescer a um CAGR de 4,63% entre 2025-2030.

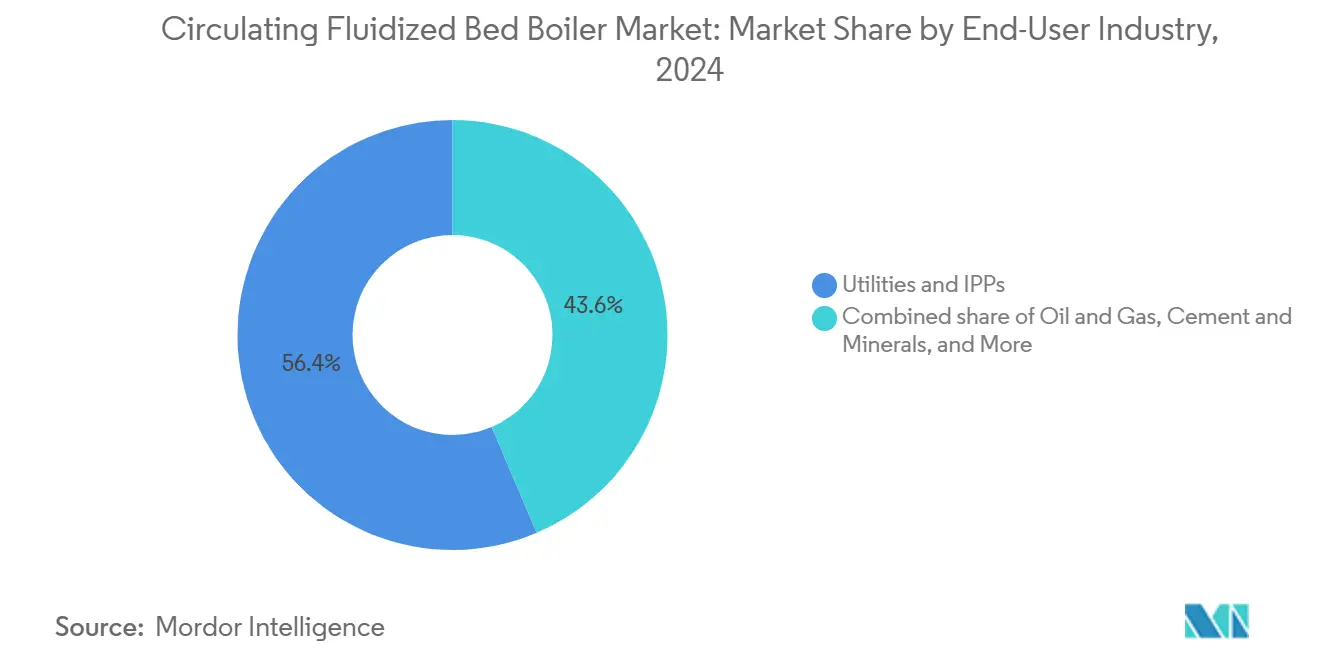

- Por setor do usuário final, concessionárias e IPPs detinham 56,4% da participação do mercado de caldeiras de leito fluidizado circulante em 2024, enquanto o segmento de cimento e minerais tem previsão de registrar o CAGR mais rápido de 5,02% até 2030.

- Por geografia, a Ásia-Pacífico comandou uma participação de receita de 41,43% em 2024 e deve expandir a um CAGR de 4,86% até 2030.

Tendências e Perspectivas do Mercado Global de Caldeiras de Leito Fluidizado Circulante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de emissão de SOx/NOx mais rígidas em todo o mundo | +1.2% | UE, China, adoção global | Médio prazo (2-4 anos) |

| Combustão eficiente de combustíveis sólidos de baixo teor | +0.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Desativação de usinas de carvão subcríticas envelhecidas | +0.9% | América do Norte, UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de calor industrial de setores de química e petróleo e gás | +0.6% | Global, polos petroquímicos | Longo prazo (≥4 anos) |

| Mandatos de resíduos para energia que permitem a co-queima | +0.5% | Núcleo da UE, expansão na América do Norte | Curto prazo (≤2 anos) |

| Incentivos para CFB de biomassa descentralizada | +0.4% | Sudeste Asiático, projetos-piloto na Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de emissão de SOx/NOx mais rígidas em todo o mundo

O aperto das normas de poluição do ar acelera a adoção da tecnologia do mercado de caldeiras de leito fluidizado circulante porque sua combustão em baixa temperatura reduz o NOx e sua injeção in situ de calcário captura o SO₂. A União Europeia relatou cortes de 92% em SO₂ e poeira, além de redução de 70% de NOx em grandes plantas entre 2004-2022.[1]Agência Europeia do Ambiente, "Emissões e uso de energia em grandes instalações de combustão na Europa," eea.europa.eu As regras nacionais atualizadas da China exigem temperaturas de leito abaixo de 900 °C e dimensionamento otimizado de calcário, reforçando a demanda doméstica. Nos Estados Unidos, a revisão de maio de 2025 da EPA limita o NOx a 0,40 lb/mmBtu, uma meta facilmente atingida pela queima em CFB.[2]Agência de Proteção Ambiental dos EUA, "40 CFR 76.7—Limitações Revisadas de Emissão de NOx," ecfr.gov

Combustão eficiente de combustíveis sólidos de baixo teor

O design flexível em termos de combustível permite que os operadores queimem linhito, rejeitos de lavagem, coque de petróleo e resíduos agrícolas, ainda assim alcançando até 99% de eficiência de combustão. A iniciativa de gaseificação de carvão da Índia e a base instalada da China de mais de 3.000 unidades que excedem 90 GW destacam a implantação em larga escala. Os usuários industriais exploram a mesma versatilidade para co-queimar bagaço, casca de arroz e combustível derivado de resíduos, reduzindo os custos de descarte enquanto atendem às necessidades de vapor.

Desativação e substituição de usinas de carvão subcríticas envelhecidas

Os programas de modernização na Polônia, na Índia e nos Estados Unidos favorecem retrofits de CFB ou adições em campo verde que elevam as eficiências das unidades acima de 41% e reduzem o NOx em mais de 70%. Os ensaios ultrassupercríticos na Índia visam 46% de eficiência bruta, estabelecendo novos benchmarks de desempenho.

Demanda de calor industrial dos setores de química e petróleo e gás

Os complexos petroquímicos, de refino e de fertilizantes valorizam o fornecimento constante de vapor e o controle de emissões dentro do forno das instalações do mercado de caldeiras de leito fluidizado circulante. As caldeiras de CO adaptadas ao processo lidam com os gases de saída do regenerador de catalisador, recuperam calor e cumprem os limites de enxofre. A pesquisa da UE no âmbito do programa SUSHEAT identificou quase 135 TWh por ano de demanda de calor industrial entre 150 °C-250 °C que poderia migrar para caldeiras de alta eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial em comparação com caldeiras de carvão pulverizado convencionais | -0.7% | Global, particularmente em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Complexidade de design que leva a prazos de EPC mais longos | -0.5% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Crescente concorrência de capacidade de energias renováveis e a gás | -0.9% | UE e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de refratários para unidades de grande escala | -0.4% | Global, concentrado em mercados de megaprojetos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial em comparação com caldeiras de carvão pulverizado convencionais

Os custos típicos de contrato global médiam USD 1.153 por kW, aproximadamente 8-10% acima de projetos comparáveis de carvão pulverizado, devido a ciclones, revestimentos refratários e maiores pegadas de fornalha. Designs modulares padronizados e fabricação local estão gradualmente reduzindo o prêmio, enquanto as economias do ciclo de vida provenientes da captura integrada de SO₂ compensam parte da diferença inicial.

Crescente concorrência de capacidade de energias renováveis e a gás

A rápida expansão de energia solar, eólica e de ciclo combinado na Europa e na América do Norte corrói os fatores de carga das usinas de carvão, comprimindo o apetite de investimento para novas unidades CFB. A mudança de combustível para biomassa ou resíduos e a integração com a captura de carbono melhoram a resiliência da tecnologia, como demonstrado por um projeto de conversão a gás de USD 246 milhões nos Estados Unidos que manteve a arquitetura CFB para futura flexibilidade de múltiplos combustíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia Ultrassupercrítica Impulsiona Ganhos de Eficiência

Os designs supercríticos detinham 48% da participação do mercado de caldeiras de leito fluidizado circulante em 2024, com base na força das referências chinesas comprovadas de 600 MW e múltiplos contratos de 800 MW na Índia.[3]Ministério das Indústrias Pesadas, "Tecnologia Ultrassupercrítica Avançada para Usinas Termelétricas," heavyindustries.gov.in As variantes ultrassupercríticas têm projeção de registrar um CAGR de 4,85%, beneficiando-se de avanços em ligas que suportam vapor a >25 MPa e 600 °C. Aumentos de eficiência de até 8 pontos percentuais reduzem as contas de combustível e cortam o CO₂, justificando maiores desembolsos de capital. As unidades subcríticas persistem em funções cativas e de retrofit onde orçamento e espaço determinam as decisões.

A adoção mais ampla sustenta um saudável pipeline de projetos de demonstração na China, na Índia e na Polônia, com P&D focado no controle da corrosão de tubos e em controles avançados que estabilizam a temperatura do leito. Os OEMs comercializam plantas de referência de forma agressiva à medida que as concessionárias avaliam a economia do ciclo de vida em vez do custo inicial isoladamente. O tamanho do mercado de caldeiras de leito fluidizado circulante para sistemas ultrassupercríticos se expandirá notavelmente após 2027, uma vez que as cadeias de suprimento de materiais amadureçam.

Por Combustível: A Adoção de Biomassa Acelera em Meio ao Impulso pela Sustentabilidade

O carvão e o linhito forneceram 63,23% da demanda de matéria-prima em 2024; no entanto, a queima dedicada de biomassa e resíduos tem previsão para o CAGR mais rápido de 5,42%. As concessionárias nórdicas demonstraram cortes de 10-16% em CO₂ ao co-queimar cavacos de pinheiro com carvão residual.[4]Bhoi & Sarkar, "Co-Queima de Biomassa de Pinheiro e Carvão Residual," mdpi.com Os projetos de resíduos sólidos municipais e industriais no Kuwait e em Alberta ilustram o crescente nicho de resíduos para energia.

A flexibilidade de múltiplos combustíveis é uma característica de redução de risco para compradores preocupados com futuros custos de carbono e oscilações de preços. A peletização de subprodutos da cana-de-açúcar no Sudeste Asiático amplia o fornecimento local de biomassa, enquanto o coque de petróleo continua em locais selecionados adjacentes a refinarias. Coletivamente, a diversificação de combustíveis apoia uma penetração mais ampla do mercado de caldeiras de leito fluidizado circulante em regiões e setores.

Por Capacidade: Unidades de Médio Porte Dominam as Aplicações de Concessionárias

Os sistemas com capacidade de 101-300 MW representaram 45,34% das instalações globais em 2024 e têm projeção de crescer a um CAGR de 4,52%. O tamanho equilibra a capacidade de suporte à rede com risco moderado de construção; os projetos asiáticos típicos agrupam duas ou três unidades para 300-900 MW. As unidades ≤100 MW atendem ao vapor industrial cativo e à geração de energia, enquanto as unidades >300 MW, como a planta Lagisza de 460 MW na Polônia, demonstram a fronteira técnica superior.

Os contratos em andamento na Índia — por exemplo, três blocos de 800 MW em Telangana — sugerem que o interesse em larga escala permanece, especialmente onde a fabricação doméstica reduz o custo entregue. Os OEMs aproveitam as seções modulares de fornalha e os ciclones montados em fábrica para encurtar os cronogramas e padronizar a qualidade, mantendo o tamanho do mercado de caldeiras de leito fluidizado circulante em crescimento no segmento de concessionárias.

Por Aplicação: O Segmento de Calor Industrial Acelera

A geração de energia contribuiu com 71,2% do tamanho do mercado de caldeiras de leito fluidizado circulante em 2024, mas as aplicações de vapor industrial têm projeção de expandir a um CAGR de 4,63%. A pesquisa da UE estima que 135 TWh/ano de calor industrial de temperatura média é tecnicamente adequado para caldeiras eficientes.

Complexos petroquímicos, fornos de cimento e fábricas de celulose e papel implantam sistemas CFB para energia no local e descarte de combustível residual. Os esquemas de cogeração aumentam a eficiência geral da planta e melhoram as credenciais de descarbonização, mantendo a adoção industrial em crescimento constante.

Por Setor do Usuário Final: O Setor de Cimento Impulsiona o Crescimento

As concessionárias elétricas e os IPPs retiveram 56,4% da demanda em 2024, mas o processamento de cimento e minerais tem projeção de ter o CAGR mais rápido de 5,02% até 2030. Os fornos requerem grandes volumes de calor de processo de 800-1.000 °C; a queima de combustíveis alternativos em CFB, como cinzas de fundo e combustível derivado de resíduos, alinha-se com metas de custo e sustentabilidade.

Petróleo, gás e produtos químicos continuam a especificar unidades CFB para vapor confiável e combustão de gases de saída. As fábricas de celulose e papel, os processadores de alimentos e as plantas têxteis formam uma cauda adicional de adotantes que mantém o setor de caldeiras de leito fluidizado circulante diversificado.

Análise Geográfica

A Ásia-Pacífico reteve 41,43% da receita do mercado de caldeiras de leito fluidizado circulante em 2024 e tem previsão de avançar a um CAGR de 4,86% até 2030. A China opera mais de 3.000 unidades totalizando 90 GW, enquanto a produção de carvão da Índia superou 1 bilhão de toneladas no ano fiscal de 2024-25 e sustenta grandes contratos supercríticos para OEMs domésticos. O apoio governamental à pesquisa ultrassupercrítica avançada consolida ainda mais a liderança regional.

A Europa oferece um forte impulso regulatório, com cortes de SO₂, poeira e NOx encorajando os proprietários de plantas a fazer retrofit ou substituir ativos envelhecidos por combustão mais limpa. A planta CFB Lagisza de 460 MW da Polônia permanece como uma referência emblemática, e as diretivas de resíduos para energia ampliam as perspectivas em todo o continente.

A América do Norte concentra-se na extensão da vida útil e na mudança de combustível. A conversão de uma planta em Michigan acoplará a queima de biomassa com a captura de carbono, enquanto outra concessionária multiestadual está transferindo mais de 1 GW de capacidade de carvão para gás, mas mantendo os componentes centrais de CFB para potencial futura flexibilidade de múltiplos combustíveis. A América do Sul e o Oriente Médio e África mostram oportunidades emergentes, especialmente na gestão de resíduos urbanos e na produção de cimento, onde o vapor de carga base seguro é obrigatório.

Cenário Competitivo

O mercado global de caldeiras de leito fluidizado circulante é moderadamente concentrado. Sumitomo SHI Foster Wheeler, GE Steam Power e Babcock & Wilcox dominam os designs de alto parâmetro, enquanto grupos asiáticos como BHEL, Harbin Boiler e Shanghai Electric aproveitam a fabricação econômica e as cadeias de suprimento locais. A Babcock & Wilcox registrou receita de USD 181,2 milhões no primeiro trimestre de 2025, alta de 10%, com uma carteira de pedidos de USD 526,8 milhões. A BHEL garantiu pedidos no valor de mais de INR 25.000 crore para projetos supercríticos, reforçando sua participação de 55% na capacidade térmica instalada da Índia.

As alavancas competitivas incluem geometria proprietária de ciclone, produção interna de ligas e plataformas de monitoramento digital que otimizam a temperatura do leito e a alimentação de calcário. A atividade de fusões e aquisições, exemplificada pela compra da Cleaver-Brooks pela Miura, sinaliza uma busca por escala e diversidade de produtos em caldeiras industriais. As receitas de serviços vinculadas a contratos de manutenção, peças e retrofits agora formam uma parcela crescente da receita dos OEMs, refletindo a base instalada envelhecida.

Líderes do Setor de Caldeiras de Leito Fluidizado Circulante

Sumitomo SHI Foster Wheeler

GE Steam Power

Doosan Lentjes

Babcock & Wilcox Enterprises

Bharat Heavy Electricals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A concessionária sueca Kraftringen Energi escolheu a fornecedora de tecnologia Valmet para fornecer uma caldeira a biomassa e um sistema avançado de tratamento de gases de combustão para sua nova instalação de cogeração (CHP) em Örtofta, Skåne.

- Fevereiro de 2025: A Haryana Power Generation Corporation Ltd. concedeu à BHEL um substancial contrato de INR 5.500 crore. O contrato determina que a BHEL estabeleça uma unidade ultrassupercrítica de 1x800 MW na Usina Termelétrica Deen Bandhu Chhotu Ram.

- Novembro de 2024: A NTPC concedeu uma Carta de Intenção (LoI) à BHEL para o pacote da planta principal da usina termelétrica supercrítica (STPP) Telangana Estágio II de 3x800 MW.

- Setembro de 2024: A Babcock & Wilcox recebeu o contrato de design de engenharia preliminar para a primeira planta de resíduos para energia do Canadá com captura de carbono.

Escopo do Relatório Global do Mercado de Caldeiras de Leito Fluidizado Circulante

| Caldeiras CFB Subcríticas |

| Caldeiras CFB Supercríticas |

| Caldeiras CFB Ultrassupercríticas |

| Carvão/Linhito |

| Biomassa e Resíduo Agrícola |

| Coque de Petróleo |

| Resíduos Sólidos Municipais/Industriais |

| Multicombustível (comutável) |

| Até 100 MW |

| 101 a 300 MW |

| Acima de 300 MW |

| Geração de Energia |

| Calor de Processo Industrial |

| Concessionárias e IPPs |

| Petróleo e Gás (Upstream/Midstream/Downstream) |

| Química e Petroquímica |

| Celulose e Papel |

| Cimento e Minerais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Caldeiras CFB Subcríticas | |

| Caldeiras CFB Supercríticas | ||

| Caldeiras CFB Ultrassupercríticas | ||

| Por Combustível | Carvão/Linhito | |

| Biomassa e Resíduo Agrícola | ||

| Coque de Petróleo | ||

| Resíduos Sólidos Municipais/Industriais | ||

| Multicombustível (comutável) | ||

| Por Capacidade (MWe) | Até 100 MW | |

| 101 a 300 MW | ||

| Acima de 300 MW | ||

| Por Aplicação | Geração de Energia | |

| Calor de Processo Industrial | ||

| Por Setor do Usuário Final | Concessionárias e IPPs | |

| Petróleo e Gás (Upstream/Midstream/Downstream) | ||

| Química e Petroquímica | ||

| Celulose e Papel | ||

| Cimento e Minerais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caldeiras de leito fluidizado circulante?

O mercado estava em USD 994,27 milhões em 2025 e tem previsão de alcançar USD 1.174,83 milhões até 2030.

Qual região lidera a demanda?

A Ásia-Pacífico detém 41,43% da receita global graças a projetos de grande escala na China e na Índia.

Qual tipo de caldeira CFB está crescendo mais rapidamente?

Os designs ultrassupercríticos têm projeção de registrar um CAGR de 4,85% até 2030 devido à maior eficiência.

Como as normas de emissão estão influenciando a adoção?

Limites mais rígidos de SOx/NOx na UE, na China e nos EUA impulsionam os operadores em direção a unidades CFB que atendem aos limites sem lavagem dispendiosa.

Qual setor além das concessionárias está adotando a tecnologia CFB rapidamente?

O processamento de cimento e minerais tem previsão de um CAGR de 5,02%, pois as plantas buscam calor de baixo carbono e capacidade de combustível alternativo.

Página atualizada pela última vez em: