電気ボイラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 11.68 十億米ドル |

| 市場規模 (2030) | 18.89 十億米ドル |

| 成長率 (2025 - 2030) | 10.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

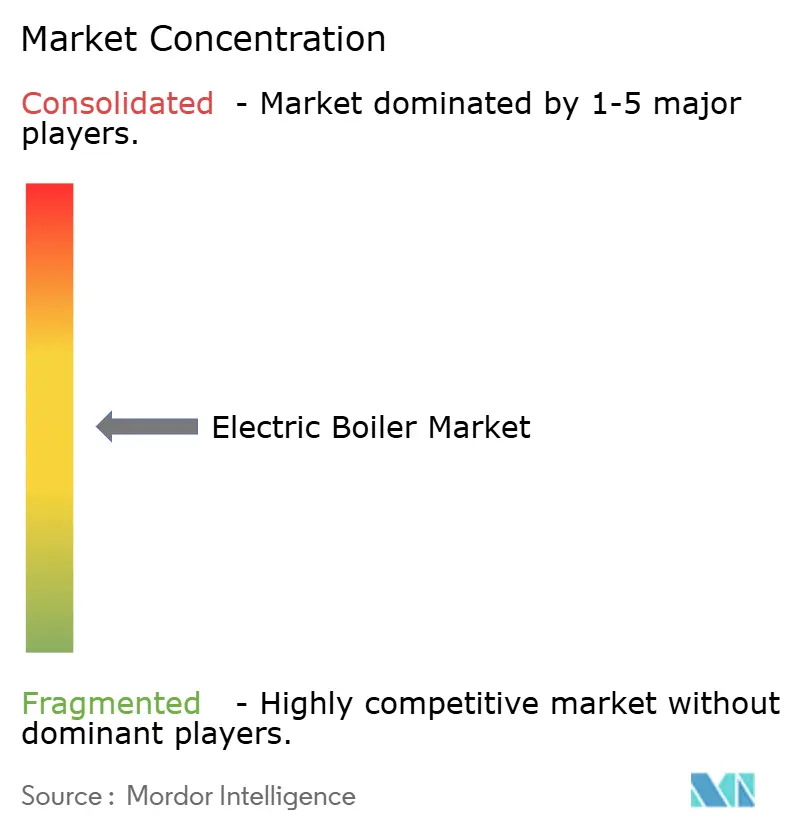

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気ボイラー市場分析

電気ボイラー市場規模は2025年に110億6,800万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.09%で成長し、2030年までに188億9,000万米ドルに達すると予測されています。

この急速な拡大は、建築部門の電化義務、化石燃料の段階的廃止、および産業・住宅の暖房選択を再形成している再生可能エネルギーコストの低下という要因が収束していることを反映しています。欧州連合および複数の米国州における新規化石燃料ボイラーへの規制上の禁止措置は、コンプライアンス支出を長期的な電化予算へと転換させており、一方で系統運用者は大型電気ボイラーを太陽光・風力の余剰出力を吸収する柔軟な負荷として位置づけています。需要はヒートポンプの普及によってさらに強化されており、商業用不動産や地域暖房スキームにおけるハイブリッドシステムの採用を促進しています。さらに、産業用デマンドレスポンスプログラムの拡大により、所有者は負荷柔軟性を収益化できるようになり、電気暖房資産の総所有コストが有利な方向に傾いています。

主要レポートのポイント

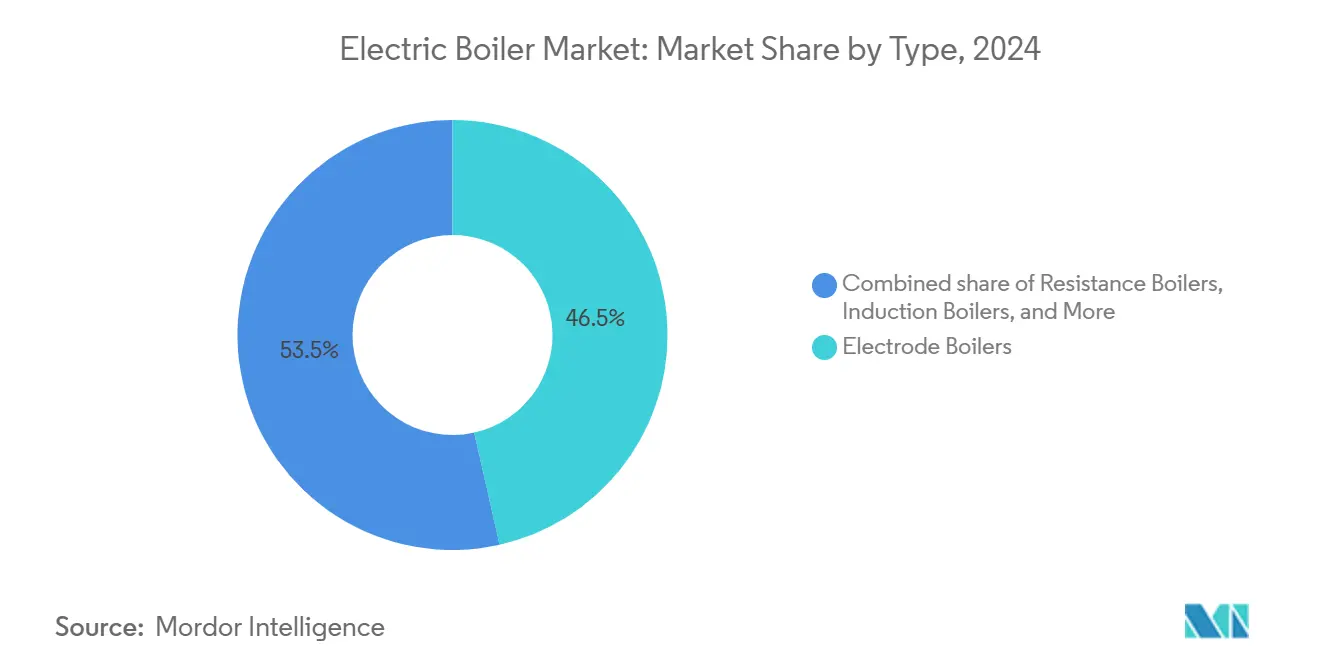

- タイプ別では、電極ボイラーが2024年の電気ボイラー市場シェアの46.5%を占め、一方で誘導ボイラーは2030年までに最速の12.5% CAGRを記録すると予測されています。

- 用途別では、温水システムが2024年の電気ボイラー市場規模の62.0%を占め、地域暖房は同期間に12.8% CAGRで成長する見込みです。

- エンドユーザー別では、住宅向け設置が2024年の収益の48.0%を占め、産業向け導入は2030年までに11.4% CAGRで拡大すると予測されています。

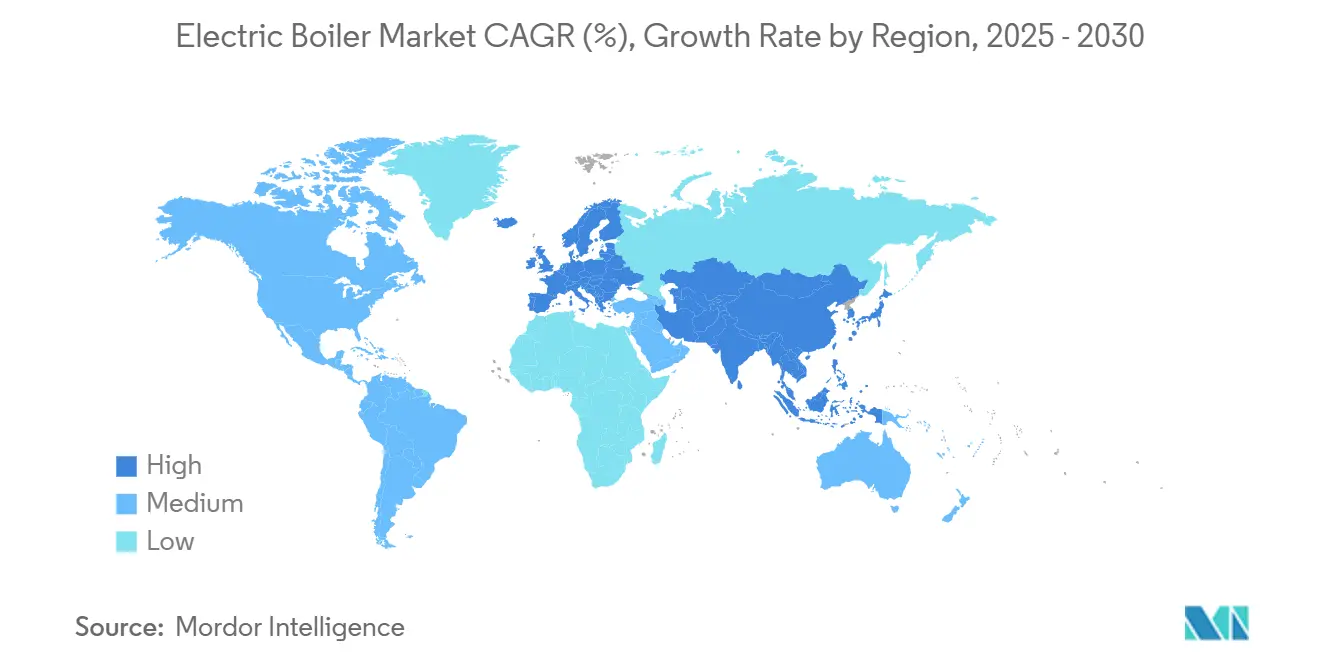

- 地域別では、アジア太平洋が2024年に38.0%の収益シェアを占め、2030年までに最速の11.3% CAGRが見込まれています。

世界の電気ボイラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築部門における厳格な電化義務 | 2.80% | EUの中核、北米へ拡大中 | 中期(2〜4年) |

| EUおよび一部の米国州における化石燃料ボイラーの義務的廃止 | 3.10% | EU、カリフォルニア州、ニューヨーク州、ワシントン州 | 短期(2年以内) |

| 電気ボイラーを駆動する再生可能エネルギーの均等化コストの低下 | 1.90% | グローバル、アジア太平洋・EUがリード | 長期(4年以上) |

| ヒートポンプの急速な普及による補完的ハイブリッド電気ボイラーの需要拡大 | 1.40% | 北米・EU、アジア太平洋へ波及 | 中期(2〜4年) |

| 産業用デマンドレスポンスによる未活用の系統バランシング収益 | 0.70% | アジア太平洋が中核、EUおよび北米へ拡大 | 長期(4年以上) |

| ゼロエミッション蒸気バックアップを必要とするグリーン水素プロジェクトの急増 | 0.60% | EU、オーストラリア、一部の米国州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築部門における厳格な電化義務

自治体および州の義務は、気候目標を拘束力のある設備規則に転換し、電気ボイラー市場における長期的な需要を固定化します。デンバーの建築・消防法規は、2027年1月以降の主要なボイラー交換において少なくとも50%の電気暖房容量を確保することを義務付けており、この基準はカリフォルニア州のタイトル24における新規集合住宅向け「電気対応」規定によって強化されています。英国で審議中の同様の措置は、電気ボイラーの最低効率を36%から47%に引き上げることを提案しており、国家電力ミックスにおける再生可能エネルギーの割合の上昇に合わせて家電製品の評価を整合させています。地域ごとのロールアウトは設置を集中させ、販売業者や設置業者のコスト効率を高めます。一方、電力計画担当者は同時負荷の増加に対応しなければならず、電気ボイラーは配電レベルの資源計画における中核的要素となっています。この義務は、資本計画と運用リスクを建物所有者から系統運用者へと移転させ、適合機器の調達サイクルを加速させています。

化石燃料ボイラーの義務的廃止

欧州の「改修の波」は、2040年までに化石燃料暖房システムを廃止することを求めており、商業・集合住宅ストックの交換サイクルを圧縮しています。米国では、南海岸大気質管理地区規則1146.2が、2026年1月から大半の建物においてゼロエミッション給湯器を義務付け、2033年を完全改修の期限としています。[1]南海岸大気質管理地区、「規則1146.2 ゼロエミッション給湯器」、aqmd.gov 同様のゼロエミッション基準がカリフォルニア州、ニューヨーク州、ワシントン州でも進展しています。これらの措置は予測可能な交換時期を確立し、ガスから電気設備へと予算を移行する所有者の座礁資産リスクを排除します。コンプライアンスの期日が固定されているため、プロジェクトのタイムラインが加速し、迅速に発注・稼働できるパッケージ型電気ボイラーなどの技術が有利になります。

電気ボイラーを駆動する再生可能エネルギーの均等化コストの低下

国際エネルギー機関は、2027年までに再生可能エネルギーがほぼすべての新規電力需要を満たすと予測しており、余剰供給が頻繁に発生する状況を生み出しています。時間ごとの価格変動は、低コストの電力を吸収できる柔軟な電気負荷を有利にし、電気ボイラー市場の生涯経済性を改善します。太陽光発電が盛んな地域で日中の電力価格が20米ドル/MWh以下に低下すると、産業事業者は変動費ベースで電気蒸気が天然ガス蒸気を下回ることを見出します。系統規模の再生可能エネルギーの拡大は、消費されるすべてのkWhの炭素強度を低下させ、施設がスコープ1およびスコープ2の脱炭素化目標を同時に達成するのに役立ちます。さらに、企業電力購入契約の増加により、需要家は安定したクリーンエネルギー価格を保証され、ボイラー運用コストを平準化するヘッジ構造が生まれます。

ヒートポンプの急速な普及によるハイブリッド電気ボイラーの需要拡大

欧州におけるヒートポンプの販売は2024年に38%増加し、設置台数はほぼ2,000万台に拡大しました。大型商業ビルでは、ベースロード熱源としてのヒートポンプとピーク需要または冗長性のための電気ボイラーを組み合わせるケースが増えています。イェナ市営公益事業者の地域暖房ネットワークは、ヒートポンプが年間負荷の大部分をカバーし、50MWの電極ボイラー容量が極端な気象時のピーク需要を満たし、電力熱変換バランシングを可能にしていることを示しています。このハイブリッドアプローチは、氷点下の外気温でのヒートポンプの性能低下を回避し、配送温度を安定させ、ボイラー出力をリアルタイムで変調することで系統サービスを提供します。制御システムとシステム統合が成熟するにつれ、電気ボイラー市場はヒートポンプの普及に直接連動した増分需要を獲得する立場にあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピーク時の高い電力料金と系統容量の制約 | -1.80% | グローバル、特にEUおよび一部の米国市場で深刻 | 短期(2年以内) |

| 10MW超の設置における対ガスボイラーの資本コストプレミアム | -1.20% | グローバル、産業用途でより高い影響 | 中期(2〜4年) |

| 高圧電極プロジェクトを遅延させる変圧器・開閉装置の不足 | -0.90% | グローバルなサプライチェーンへの影響、北米で深刻 | 短期(2年以内) |

| メガワット規模の電気ボイラーに対応する設置業者の技術基盤の不足 | -0.60% | グローバル、技術教育において地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ピーク時の高い電力料金と系統容量の制約

再生可能エネルギーの比率が高い地域における時間帯別料金は、夕方のピーク時に電気蒸気コストを40〜60%引き上げ、生産スケジュールを変更できない工場の全負荷時間経済性を損なう可能性があります。密集した都市中心部では、配電変圧器が熱的限界近くで稼働しており、数メガワット規模の電極ボイラーを接続するには数ヶ月に及ぶ系統アップグレード調査と電力会社の承認が必要になる場合があります。これらの障壁はプロジェクトのタイムラインを延長し、資本予算を増加させます。ただし、デマンドレスポンス収益は、太陽光の過剰発電を吸収したり混雑時に負荷を削減したりする高速ランプアップ型電気ボイラーに報酬を与えることで、料金ショックの一部を相殺できます。EUのリパワーEUおよび米国のIIJAの下で確保された系統近代化資金は、インフラのボトルネックを徐々に緩和しますが、短期的な経済性は地域の料金設計に対して依然として敏感です。

10MW超の設置における対ガスボイラーの資本コストプレミアム

変圧器、開閉装置、ケーブルを含めると、20MWの電極ボイラーパッケージは同規模のガス焚き水管ユニットの2〜3倍のコストになる場合があります。[2]出典:米国エネルギー省、「高電圧電極ボイラーコスト調査」、energy.gov 炭素価格とコンプライアンス罰金がライフサイクル経済性を電気ソリューションに有利に傾けているものの、高い初期費用は依然として民間資金による産業改修を妨げています。最近の供給契約では、シリコン制御整流器の価格低下に伴い設備コストが低下していることが示されていますが、ほとんどの地域で2027年以前に総設置コストの同等性が実現する可能性は低いです。電力会社による所有と容量契約を組み合わせたモデルなど、革新的な手法が登場しており、設備投資を工場事業者から料金規制事業体へと移転させ、普及を促進しつつも規制上の複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電極技術が市場の進化をリード

電極ユニットの電気ボイラー市場規模は2024年に49億2,000万米ドルに達し、総収益の46.5%を占めました。電極設計は10〜120MWの範囲で効率的にスケールアップし、待機状態から30秒以内に全出力に達することができるため、所有者は自由化された電力市場で周波数応答支払いを獲得できます。収益シェアは小さいものの、誘導ボイラーはケイ素鋼価格の低下によるコア損失の低減により12.5% CAGRで成長しています。抵抗ボイラーは1MW以下での関連性を維持しており、主に集合住宅の改修において簡便性が効率性を上回る場面で使用されています。すべてのタイプにわたり、スマートインバーターと予測制御が標準として出荷されるようになり、設備サプライヤーの販売後マージンを強化するサービスとしてのソフトウェア収益を生み出しています。

市場の選好は引き続きエンドユースによって分かれています。電力会社は地域エネルギーのピーク向けに電極ユニットを購入し、重工業は電磁干渉を最小化する必要がある場合に誘導型を選択し、住宅購入者は貯湯タンクと統合された抵抗素子をデフォルトとして選びます。電極形状と誘電体コーティングに関する特許は2024年に前年比14%増加しており、腐食を最小化しながら電流密度を高めるOEMの競争を浮き彫りにしています。三浦工業による2024年のCleaver-Brooksの買収は、日本のパワーエレクトロニクスの知見を米国の鉄鋼・食品加工分野に展開するものであり、製品開発とサービスネットワークにおける規模の経済を追求する国境を越えた統合の動きを示しています。[3]三浦工業株式会社、「2024年度統合報告書」、miuraz.co.jp

用途別:地域暖房が成長加速を牽引

温水設置は2024年の電気ボイラー市場シェアの62.0%を占め、一戸建て住宅および軽商業ビルがガスタンク給湯器のプラグアンドプレイ交換を好むためです。しかし、多くの場合30MW超の規模となる地域暖房プロジェクトは12.8% CAGRが見込まれています。ケルンの150MW河川熱ヒートポンプと電極ボイラーの複合施設は、2026年に完全稼働すると約50,000世帯に無燃焼熱を供給する予定です。200℃以下の産業用プロセス熱の採用は、改良された浸漬管冶金学の恩恵を受けており、醸造所、乳業、化学プラントが上流プロセスを再設計することなく蒸気ループを電化できるようになっています。蒸気発生は依然として成長しているものの、飽和蒸気温度における高い比電力需要に制約され、成長ペースは遅くなっています。

地域エネルギー事業者はボイラーを熱だけでなく系統柔軟性のためにも評価しています。北ドイツで風の強い夜に卸電力価格が低下すると、60MWの電極ユニットは余剰電子を1万m³のバッファータンクに蓄えられた熱エネルギーに変換できます。数時間後に販売される熱は事実上市場を裁定し、プロジェクトの内部収益率を高めます。一方、プロセス熱ユーザーは電気ボイラーの高速サイクリング特性を活用してバッチ生産パターンに合わせ、ガス焚き資産に共通するアイドリング損失を削減しています。両ビジネスモデルが成熟するにつれ、技術サプライヤーは稼働率指標をサービス料収益に連動させる性能保証をバンドルするようになっており、設備投資販売から成果ベース契約への進化を示しています。

エンドユーザー別:産業セグメントが採用を加速

住宅購入者は2024年収益の48.0%を占め、EUおよび一部の米国管轄区域における新築での強制電化を反映しています。一方、産業向け購入はCAGR 11.4%で増加しており、企業の脱炭素化ロードマップが世界のCO₂排出量の約5分の1を占めるプロセス熱を標的にしているためです。[4]国際エネルギー機関、「再生可能エネルギー2024」、iea.org 食品加工プラントは、スコープ3目標を達成するよう消費者ブランドからの圧力を受けて導入をリードしており、次いで厳密な温度管理を重視する化学・製薬分野が続いています。商業キャンパスや病院は、プロジェクト資本の最大40%をカバーする電力会社のリベートプログラムに支えられ、着実な採用を続けています。

経済的論理はセクターによって異なります。家庭はコンプライアンスと初期リベートを優先し、工場は燃料柔軟性とデマンドレスポンス収入を得る能力を重視します。設備の選択はこれらの優先事項を反映しており、抵抗素子が10〜30kWの住宅向け範囲を支配し、数メガワット規模の電極ユニットが食品・飲料の殺菌ラインで主流となっています。資金調達モデルも分岐しており、エネルギーサービス契約が北米の30以上の産業サイトを支援し、ボイラー、変圧器、制御システムを10年間の熱供給契約の下でバンドルして工場所有者のエネルギー価格リスクをヘッジしています。

地域分析

2024年のアジア太平洋の38.0%の収益シェアは、同地域の需要の中核および製造ハブとしての役割を強調しています。中国だけで2024年に2GW超の新規電気蒸気容量を設置しており、省政府がオフピーク産業負荷に対して電力料金割引を提供しています。インドは省エネルギー実績評価取引制度の下でボイラー固有の財政的インセンティブを設け、セメントおよび繊維工場が5〜15MWの電極ユニットを採用するよう促しています。韓国の産業脱炭素化基金は電気暖房資産のプロジェクト設備投資の最大30%を補助し、日本のグリーントランスフォーメーション政策は高電圧デマンドレスポンス資産を優先し、高度な制御システムが新規設置の標準となることを確保しています。

欧州の政策環境は世界で最も積極的です。ドイツの建物エネルギー法は2026年から新規化石燃料ボイラーを段階的に廃止し、自治体が地域熱ループを電化するよう促しています。英国のクリーン熱市場メカニズムは、2026年からガスボイラーブランドに電気機器の販売シェアを増加させることを義務付けるクォータを設定しており、クォータ不足を電気ボイラー販売を補助する現金移転に効果的に転換しています。北欧の電力会社は電力熱変換の経済性を実証し続けており、ヘルシンキとストックホルムはそれぞれ2024年に100MW超の電極ボイラーを稼働させ、風力発電の余剰を吸収しており、系統サービス収益が暖房インフラの共同資金調達に貢献していることを示しています。

北米は複雑な状況を呈しています。沿岸州では政策的野心が高い一方、多くの地域でシェールガスの豊富な供給が相対的な燃料コストを低く抑えています。カリフォルニア州の先進クリーンビルディングプログラムは、分散可能な負荷を提供する大型ボイラーに対して180米ドル/kWのインセンティブを提供しています。ニューヨーク州の気候行動評議会も同様に、電化補助金をNYISOデマンドレスポンス市場への参加に連動させています。カナダの炭素価格は2024年に80カナダドル/t CO₂に上昇し、水力発電が主体の電力網を持つ州での電気ボイラーの回収期間を短縮しています。メキシコのエネルギー改革は民間再生可能エネルギー発電を奨励しており、ヌエボレオン州とハリスコ州の工業団地でハイブリッド太陽光プラスボイラープラントが魅力的になっています。

競合状況

競争は中程度に分散した状態が続いており、上位5社が世界出荷量の約35%を占め、地域専門企業や新興企業の参入余地が残っています。Cleaver-BrooksやBosch Thermotechnikなどの既存の燃焼ボイラー大手はサービスネットワークを活用して電気改修市場に参入し、Vapor Power Internationalなどの電気専業企業は電極設計と高周波制御で差別化を図っています。2024年の三浦工業とCleaver-Brooksの合併は、日本のパワーエレクトロニクスの専門知識と北米の流通網を融合させる規模拡大の動きを示しており、合併後の事業体は2024年の世界収益の12%のシェアを持っています。

デジタル化が現在の競争の主軸となっています。ベンダーは素子の劣化を予測し、前日価格に対してディスパッチを最適化するエッジ分析モジュールをパッケージ化しています。IoT接続はサブスクリプション収益も解放しており、例えば三浦工業のColormetryスイートは継続的な診断に対してクライアントに1稼働時間あたり0.35米ドルを請求しています。予期せぬダウンタイムが数百万ドル規模の生産ラインを停止させる可能性があるため、産業ユーザーはこれらのサービスを歓迎しています。一方、電力会社はボイラーを系統コード要件に違反することなく補助サービス市場に入札できるよう、サイバーセキュアなインターフェースを求めています。

資本市場は成長ストーリーを支持しています。AtmosZeroは2024年に2,100万米ドルのシリーズA資金調達を実施し、高温プロセス熱向けのモジュール式15MW電気蒸気スキッドの商業化を進め、定置型蓄電および水素分野に精通した投資家を引き付けました。ベンチャー資金は、HVAC技術と蒸気技術をターンキー熱エネルギープラットフォームに融合させるDaikinの三浦アプライドシステムへの49%出資などの戦略的取引を補完しています。全体として、統合とパートナーシップ活動は技術軌道の成熟とチャネルアクセスをめぐる競争の激化を示しています。

電気ボイラー産業のリーダー企業

Cleaver-Brooks

Bosch Thermotechnology

Chromalox(Spirax-Sarco)

Acme Engineering Products

Vapor Power International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Rinnai Americaは、最大4.0 UEFを実現するREHPシリーズ電気ヒートポンプ給湯器と、熱効率98%の商業用ボイラーを発表し、完全電気ポートフォリオへの転換を強調しました。

- 2024年6月:AtmosZeroは200〜300℃の用途に特化した産業用電気蒸気技術の推進に向けて2,100万米ドルのシリーズA資金を確保しました。

- 2025年5月:富士フイルムホールディングス株式会社は、写真材料および細胞培養培地を製造するオランダのFUJIFILM Manufacturing Europe B.V.の施設に電気ボイラーシステムを導入しました。

- 2025年6月:Skretting Australiaはケンブリッジ工場のボイラーシステムのアップグレードに305万オーストラリアドルを投資しました。2023年予算に含まれるこのプロジェクトは、老朽化したガスボイラーを低電圧電気モデルに交換し、CO₂排出量を8%削減し、Nutrecoのロードマップ2025に基づく炭素削減計画に大きく貢献しました。

世界の電気ボイラー市場レポートの範囲

| 電極ボイラー |

| 抵抗ボイラー |

| 誘導ボイラー |

| ハイブリッド電気ガスボイラー |

| 温水 |

| 蒸気発生 |

| プロセス熱(200℃以下) |

| 地域・キャンパス暖房 |

| 住宅 |

| 商業・機関 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 電極ボイラー | |

| 抵抗ボイラー | ||

| 誘導ボイラー | ||

| ハイブリッド電気ガスボイラー | ||

| 用途別 | 温水 | |

| 蒸気発生 | ||

| プロセス熱(200℃以下) | ||

| 地域・キャンパス暖房 | ||

| エンドユーザー別 | 住宅 | |

| 商業・機関 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の電気ボイラー市場の規模はどのくらいですか?

2025年に110億6,800万米ドルと評価されています。

2025年から2030年にかけての電気ボイラーの予測CAGRはどのくらいですか?

2030年までにCAGR 10.09%が予測されています。

電気ボイラーの需要をリードしている地域はどこですか?

アジア太平洋が2024年に38.0%の収益シェアを占め、最速の11.3% CAGRが見込まれています。

ハイブリッド電気ボイラーが注目を集めている理由は何ですか?

ヒートポンプの効率を補完してピーク負荷をカバーし、系統バランシングの柔軟性を提供することで、総合的な経済性を向上させます。

10MW超のユニットの急速な産業採用を妨げているものは何ですか?

高い初期資本コストと系統容量のアップグレードが、有利な運用経済性にもかかわらず大規模設置を遅延させています。

産業用電気蒸気技術に最近投資したのはどこですか?

AtmosZeroが2024年に2,100万米ドルのシリーズA資金調達を実施しました。

最終更新日: