蒸気ボイラーシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.5 十億米ドル |

| 市場規模 (2031) | 28.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸気ボイラーシステム市場分析

蒸気ボイラーシステム市場規模は、2025年の225億7,000万米ドルから2026年には230億5,000万米ドルに成長し、2026〜2031年の年平均成長率4.12%で2031年までに287億5,000万米ドルに達すると予測されています。

需要は容量スペクトルの両端から生じており、10〜150 BHPのパッケージが分散型サイト全体に普及する一方、600 BHP超のユーティリティスケール建設では高い熱効率が追求されています。地域別では、アジア太平洋が2024年の収益シェア39.3%と4.9%の成長ペースで二重のリーダーシップを維持しており、他のすべての地域を上回っています。技術的優先事項も変化しており、水管式設計が現在58.3%のシェアを占め、電極/電気式ボイラーが市場最高の6.3%の成長率を記録し、エネルギーコストと排出規制の強化に伴い凝縮式ユニットが地位を拡大しています。水素対応改修、デジタルツインによるメンテナンス、モジュール式洋上システムにより、サプライヤーは差別化の新たな手段を得ており、ニッケルおよびクロムの不足が高合金チューブの供給を複雑にしている状況においても同様です。

主要レポートのポイント

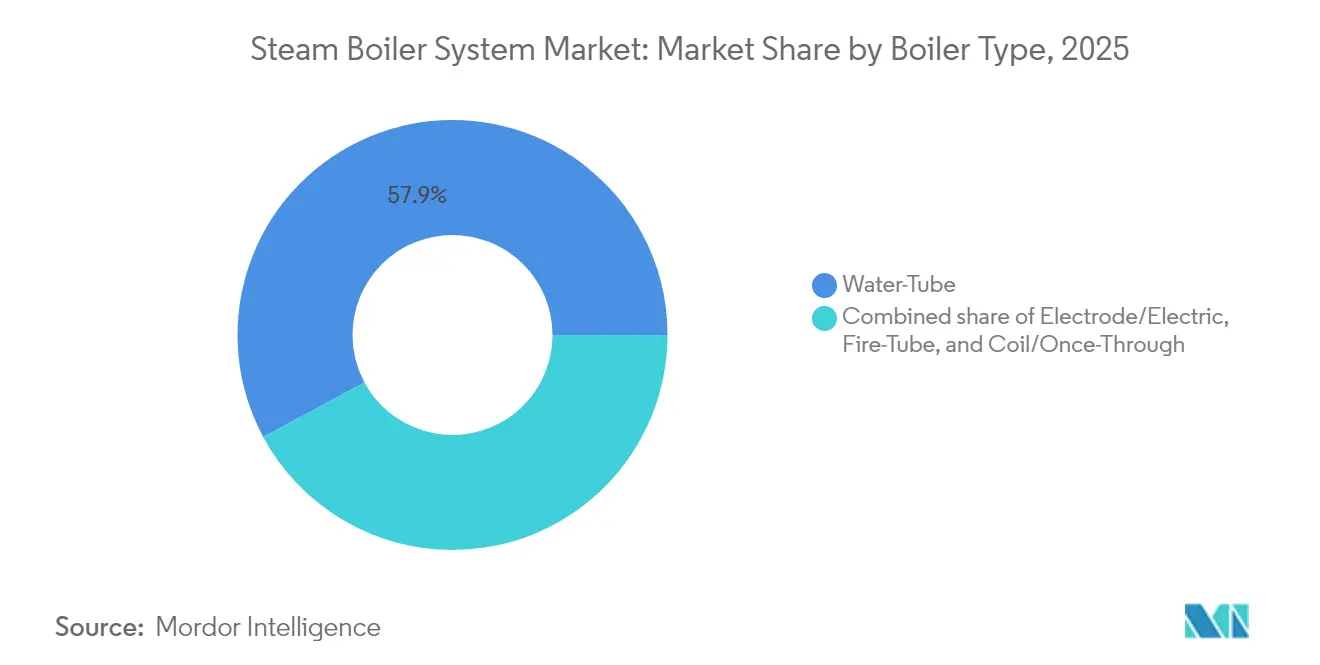

- ボイラータイプ別では、水管式システムが2025年の蒸気ボイラーシステム市場シェアの57.86%を占め、電極/電気式ユニットは2031年にかけて年平均成長率6.08%で上昇しています。

- 燃料タイプ別では、天然ガスとバイオマスを合わせると2025年の蒸気ボイラーシステム市場規模の41.62%を占め、水素および合成燃料は2031年にかけて年平均成長率5.63%で拡大すると予測されています。

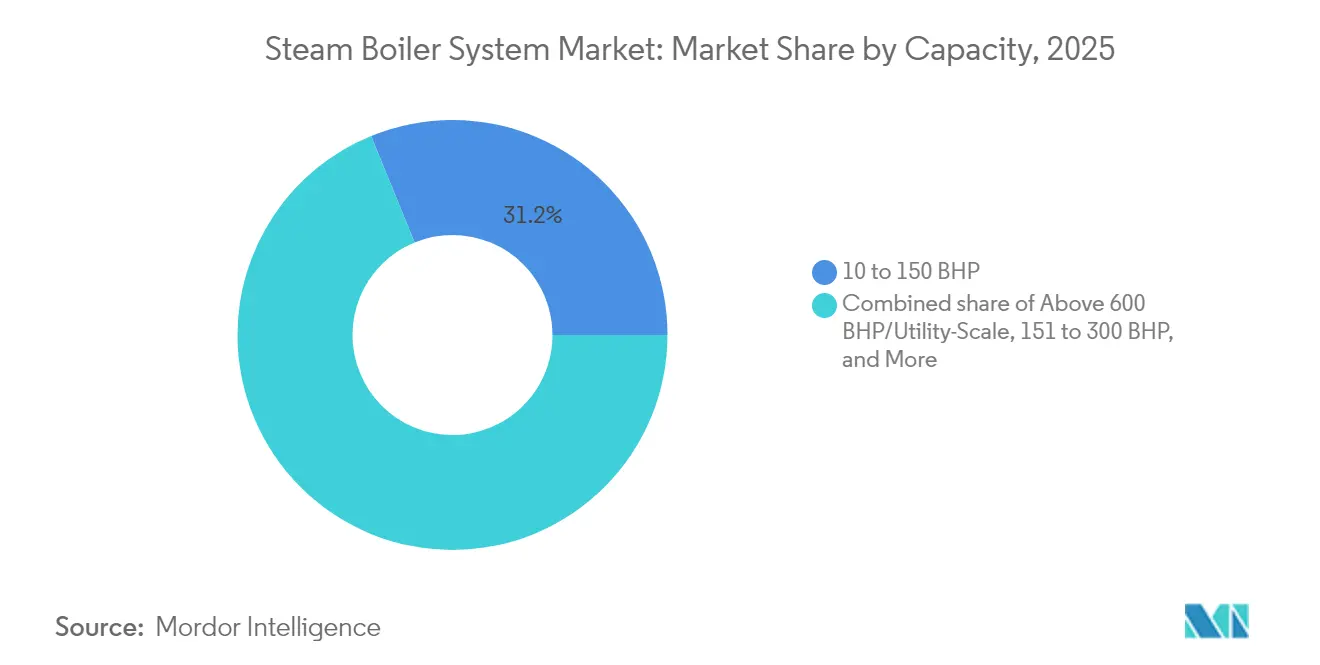

- 容量別では、10〜150 BHPクラスが2025年の蒸気ボイラーシステム市場規模の31.18%のシェアでリードしていますが、600 BHP超の設置は2026〜2031年の間に最速の年平均成長率5.05%を記録すると予測されています。

- 技術別では、非凝縮式ボイラーが2025年収益の75.35%を占めて優位を保ち、凝縮式システムは2031年にかけて最速の年平均成長率7.28%を記録しました。

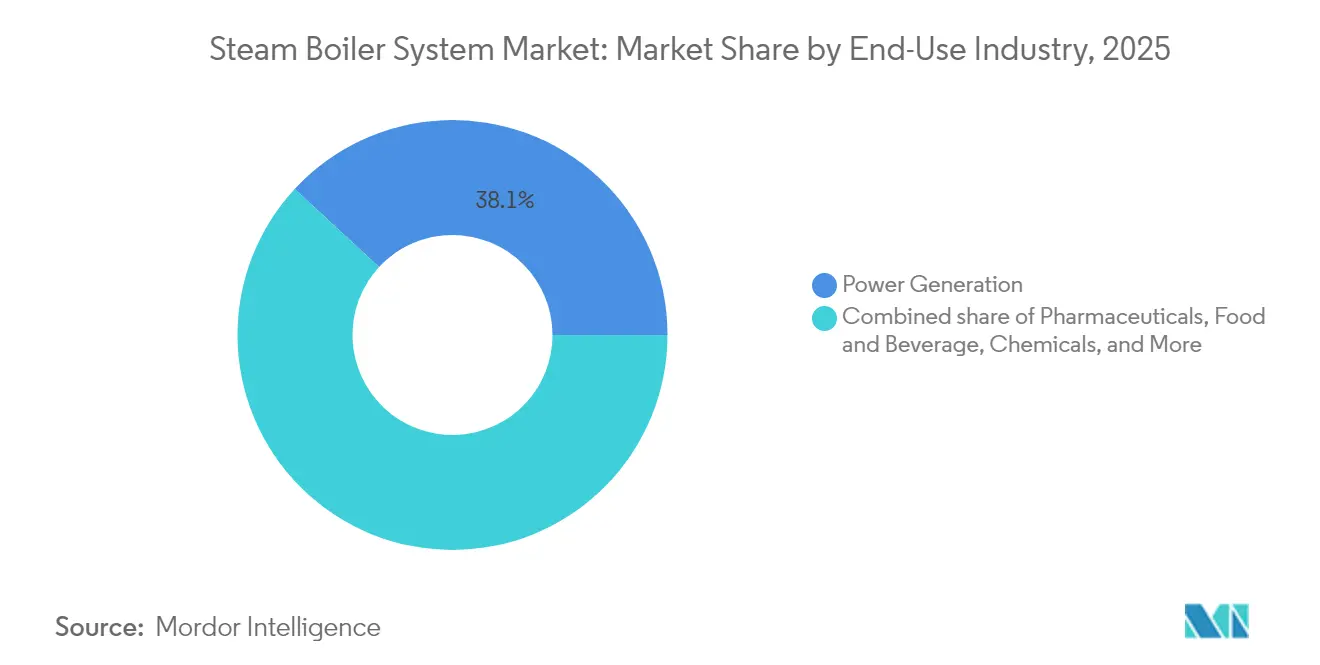

- 最終用途別では、発電が2025年の蒸気ボイラーシステム市場シェアの38.12%を占め、製薬は2031年にかけて年平均成長率5.43%で拡大しています。

- 地域別では、アジア太平洋が2025年収益の39.05%を占め、2031年にかけて年平均成長率4.74%で拡大しており、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蒸気ボイラーシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出規制 | +1.2% | EU、北米;世界的に波及 | 中期(2〜4年) |

| 食品・飲料加工能力の急増 | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| 新興アジアおよびアフリカにおける発電所容量の追加 | +0.9% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 製油所における水素対応ボイラーの改修 | +0.7% | EU、北米が先行採用 | 中期(2〜4年) |

| デジタルツインによる予知保全 | +0.5% | 先進国市場 | 短期(2年以内) |

| FPSOのためのモジュール式洋上蒸気発生器 | +0.3% | 北海、メキシコ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排出規制

米国環境保護庁のNESHAP規制は、10 MMBtu/hを超えるボイラーに対して2年ごとの調整と継続的なモニタリングを義務付けており、低NOxバーナー、選択触媒還元、および代替燃料への投資を促進しています(1)米国環境保護庁、「産業用ボイラーのNESHAP」、epa.gov。インドでも同様の規制強化が進んでおり、審議中のボイラー法案2024は約400万台の検査頻度を引き上げ、自己診断制御システムへの需要を促しています。コンプライアンスの支出はプロジェクト総予算の15%に達することがあるため、事業者は排出ハードウェア、制御システム、サービス契約を統合したバンドルソリューションを好む傾向があります。これらの規制は、本質的にクリーンな燃焼または全電気加熱に対応できる水管式および電極式設計を優遇します。コンプライアンスダッシュボードをエンタープライズソフトウェアに連携させることで、サプライヤーはデジタルツインをリアルタイムのパフォーマンス検証と非コンプライアンスペナルティ回避のための最低コスト手段として位置付けています。

食品・飲料加工能力の急増

コールドチェーン投資と厳格な衛生プロトコルにより、製薬品質基準に匹敵する食品グレードの蒸気への需要が高まっています(2)オクラホマ州立大学エクステンション、「食品グレード蒸気ガイドライン」、okstate.edu。スキッドマウント型パッケージは、中央ボイラー室と比較して設置時間を最大50%短縮できるため、加工業者が季節的なピークに合わせて容量を調整できます。IoTプローブがリアルタイムの品質データをラインオペレーターに送信し、製品廃棄リスクを低減し、規制監査を簡素化します。光熱費の上昇により、包装ホールでの凝縮式火管ユニットへの関心が高まる一方、電極システムは燃焼関連の汚染物質なしにSIPラインにほぼ瞬時のクリーンスチームを供給します。これらの特徴が総合的に食品セクターの蒸気ボイラーシステム市場のフットプリントを拡大しています。

新興アジアおよびアフリカにおける発電所容量の追加

マレーシアの1 GWタンジュンビンT4プロジェクトは超臨界の推進を示しており、270バールおよび600°Cで運転して40%を超える効率を達成しています。サウジアラビアのヤンブー2におけるガス転換はプラント排出量を25%削減し、ボイラー製造における地元コンテンツの野心を推進しています。中国とインドの国内メーカーはこれらのプログラムを活用して溶接水壁パネルとフェライト合金を改良し、輸出能力を拡大しています。蒸気ボイラーシステム市場では、超臨界および超々臨界の受注が平均販売価格を押し上げ、商品インフレによるマージン圧力を緩和しています。

製油所における水素対応ボイラーの改修

エクソンモービルのベイタウンサイトは現在100%水素を燃焼させながら超低NOxを達成しており、バーナーを交換するだけで全圧力部品を交換せずに済む改修モデルを実証しています。エッサーのスタンロー製油所もこれに続き、オフガスブレンドと純粋なH₂を切り替えて資産基盤を将来に備えています。Babcock & Wilcoxは水素サービスに対応した60台以上のBrightGen水管ユニットの実績を積み上げています。これらの先例は、改修コストが通常グリーンフィールド交換の3分の1程度であり、加速した回収期間で事業者を引き付けるため、蒸気ボイラーシステム市場を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資および運用・保守コスト | -0.9% | 新興市場が最も大きな打撃を受ける | 中期(2〜4年) |

| 天然ガスおよび石炭価格の変動 | -0.6% | 世界的;輸入依存国でより顕著 | 短期(2年以内) |

| OECD諸国における認定ボイラー技術者の不足 | -0.4% | 北米、欧州 | 長期(4年以上) |

| ニッケルおよびクロムの供給リスク | -0.3% | 世界的、高温サービス向け | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および運用・保守コスト

標準的なユーティリティ建設は1トン時あたり6,000〜13,000米ドルのコストがかかり、水処理、エコノマイザー、サイバーセキュリティ対応制御によりライフサイクル支出が40〜60%増加します(3)スチームボイラーガイド、「産業用ボイラーの価格帯」、steamboilerguide.com。中小企業はこのような支出の資金調達に苦労しているため、OEMは現在、クライアントが1トンあたりの料金を支払い、サプライヤーが資産の所有権とメンテナンス義務を保持するサービスとしての蒸気契約を提案しています。デジタルツインは予定外の停止を削減しますが、その開発とデータ統合費用はプロジェクト資本に3〜5%を追加し、資本コストが二桁台で推移する新興市場ではハードルとなっています。

天然ガスおよび石炭価格の変動

燃料は運営費の70〜80%を占めることが多いです。バイオマスや水素への切り替えは価格変動をヘッジしますが、新たな物流および保管コストをもたらします。ガス、バイオマス、H₂ブレンドを切り替えられるマルチ燃料バーナーがデフォルトの仕様になりつつありますが、10〜15%の価格プレミアムが伴います。一部の購入者はインデックス連動の長期契約を締結し、他の購入者は化石燃料の変動から切り離すオンサイトバイオマスガス化装置を導入しています。このような戦略は蒸気ボイラーシステム市場の投資サイクルへの影響を緩和しますが、完全には排除できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボイラータイプ別:水管式の優位性と電気式の勢い

水管式ユニットは2025年収益の57.86%を生み出し、蒸気ボイラーシステム市場で圧倒的なリードを保っています。その大きな表面積は600°Cおよび270バールのサービスに対応し、発電および石油化学コンプレックスに適しています。火管式設計は、より簡単な製造と低い初期コストにより、250 psigまでの中間負荷用途で依然として人気があり、コイル/貫流式は設置面積が容量より重視される場合に優れています。

電極/電気式ボイラーは年平均成長率6.08%で他のすべてのタイプを上回っています。電気から熱への変換効率99.9%と瞬時の変調を実現し、地域エネルギーおよび製薬滅菌において重宝されています。Vicinity Energyのケンブリッジにおける42 MWの設置は、3,000万平方フィートの不動産にカーボンフリーの蒸気を供給するスケールの可能性を示しています。再生可能電力が安価になるにつれて電気の普及が深まり、蒸気ボイラーシステム市場が拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:天然ガスが優位を保ちながら水素が加速

天然ガスとバイオマスは2025年の売上の41.62%を維持しており、パイプラインの普及と再生可能エネルギーとしての認定によるものです。シェール生産は北米のガス安全保障を支え、バイオマスはパルプ・製紙ラインにおける循環経済インセンティブから恩恵を受けています。油焚きバーナーは大気質規制の中で衰退し、石炭ユニットは2030〜2035年の段階的廃止命令の下で退役しています。

水素および合成燃料は最速の年平均成長率5.63%を記録しています。Viessmannは2024年に初の100% H₂対応凝縮式ボイラーラインを出荷しました。製油所はすでにオフガス水素を生産しており、オンサイト蒸気の低コスト原料を提供しています。H₂、天然ガス、バイオ合成ガスを切り替えられるハイブリッドバーナーは供給の変動を緩和し、マルチ燃料の柔軟性という蒸気ボイラーシステム市場の魅力を強化しています。

容量別:小型パッケージが数量をリード、ユーティリティ建設が成長をリード

10〜150 BHPブラケットの設置は2025年収益の31.18%を占め、モジュール性を求める学校、醸造所、マイクロメーカーに好まれています。工場組立済みスキッドは現場作業を削減し、試運転を加速します。

しかし、600 BHP超の建設は最速の年平均成長率5.05%を記録しています。超臨界ボイラーは先進蒸気タービンと組み合わせると45%を超える効率を達成し、田湾の600 t/h産業蒸気パイプラインのような原子力コジェネレーションは年間40万トンの石炭を相殺します。モジュール式アーキテクチャにより、ユーティリティは100〜200 MWのブロックを段階的に追加でき、設備投資サイクルを平準化し、蒸気ボイラーシステム市場の範囲を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:非凝縮式が依然として優位;凝縮式が台頭

非凝縮式ドラムは2025年の収益の75.35%を占め、200°C超の過熱蒸気に不可欠です。重質油採掘と高温化学合成がこの基盤を安定させています。

凝縮式設計は年平均成長率7.28%という急速な成長を記録しています。潜熱を回収することで効率を90%以上に押し上げ、還水温度が60°C未満の場合に抗しがたいレバーとなります。排ガス再循環と給水酸素トリムを調整するデジタルコントローラーは露点ターゲティングを最適化し、温暖な気候でもパフォーマンスギャップを縮小します。凝縮式と非凝縮式モードを切り替えられるハイブリッドシステムは適用範囲を拡大し、可変負荷プロファイルを持つ施設にとっての蒸気ボイラーシステム市場の魅力を高めています。

最終用途産業別:発電が優位、製薬が急増

発電は2025年収益の38.12%を占め、高圧熱回収蒸気発生器を統合したコンバインドサイクルガスタービンが牽引しています。OECDにおける石炭廃止は、他の地域でのガス、バイオマス、原子力コジェネレーション建設によって相殺されています。

製薬購入者は年平均成長率5.43%を押し上げています。バイオロジクス工場は注射用水のためにUSP準拠のクリーンスチームを必要とし、316Lステンレス鋼で裏打ちされたプレミアム電極または水管パッケージを正当化しています。食品加工業者、化学、パルプメーカーは中一桁台の成長を維持し、繊維業界はオンサイトのサステナビリティ目標を達成するためにバイオマスユニットを採用しています。このような多様性が用途の多様性を通じて蒸気ボイラーシステム市場を豊かにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界収益の39.05%を生み出し、2031年にかけて年平均成長率4.74%で拡大しています。中国の製油所、セメント、化学コンプレックスがベースロード蒸気を牽引し、インドのメイク・イン・インディアプログラムが中間規模パッケージの販売を促進しています。日本と韓国は水素対応燃焼と超高効率凝縮アレイに投資し、それらのイノベーションをASEANサイト全体に輸出しています。

北米は成熟した更新需要を示しています。安価なシェールガスが水管式改修を支えていますが、カリフォルニア州と北東部の脱炭素化政策が電気および水素パイロットを推進しています。デジタルツインサービス契約は、ユーティリティが運用データを収益化するにつれて普及しています。

欧州は石炭からの脱却を急ぎ、バイオマスCHPとH₂ブレンドガスボイラーに資金を再配分しています。中東・アフリカ地域はサウジアラビアの産業多様化とアフリカの工業化回廊を背景に5%超の軌道を描いています。南米のパルプ、鉱業、農産物加工工場は安定した受注をもたらしていますが、通貨の変動により購入者はモジュール式の従量課金型パッケージを好む傾向があります。これらの潮流が総合的に蒸気ボイラーシステム市場をバランスの取れた拡大に保っています。

規制環境

蒸気ボイラーシステムは、大気排出および報告要件の厳格化によって形が定められ、購入者を高効率かつ低排出設計へと向かわせる方向性を強めている。欧州連合では、改正版の産業・畜産排出指令(指令(EU) 2024/1785)が2024年8月4日に発効し、加盟国は2026年7月1日までに国内法へ移管することが求められている。許認可は利用可能な最良技術に基づいており、法人に対する不遵守の罰則は年間EU売上高の少なくとも3%に達する可能性がある。規則(EU) 2024/1244は産業排出ポータルを設立し、排出パフォーマンスに関する公開情報の開示を強化し、検証可能な管理、モニタリング、文書化への期待を高めている。

米国では、産業用・商業用・機関用ボイラーおよびプロセス加熱器(Boiler MACT)に関するEPAのNESHAP要件が、粒子状物質や一酸化炭素などの汚染物質の限度を満たすための定期的な点検調整、モニタリング、および制御ソリューションへの投資を引き続き促している。より厳格な許認可基準や継続的な有害大気汚染物質の遵守要件と並んで、これらの義務は低NOx燃焼システム、排出制御の後付け改修、および操業拠点で継続的に遵守を証明できる管理プラットフォームの採用を後押ししている。

競合環境

蒸気ボイラーシステム市場は適度に集約されており、上位5社が世界収益の約40%を占めていますが、ニッチな専門業者も依然として繁栄しています。MiuraによるCleaver-Brooksの2024年の買収は、強力な水管式ハードウェアと北米のサービスフリートを組み合わせ、一回限りの機器販売からライフサイクル契約へのシフトを示しています。

技術が競争上の優位性を定義しています。Babcock & WilcoxはBrightGenポートフォリオを水素サービスに活用し、Doosan Enerbilityは建設を迅速化するために溶接箇所を25%削減したユーティリティスケールの超臨界パッケージを提供しています。AtmosZeroのようなスタートアップは産業用電気ボイラーのスケールアップのために2,100万米ドルを調達し、排出量とフットプリントで既存企業に挑戦しています。

サービスの差別化は現在、AI分析、部品の3Dプリンティング、遠隔操作センターを中心に展開しています。ペナルティ条項付きで97%の可用性を保証するサプライヤーが複数年のサービスとしての蒸気契約を獲得し、蒸気ボイラーシステム市場全体で収益源を拡大し、顧客ロックインを深めています。

蒸気ボイラーシステム産業リーダー

Bosch Industriekessel

Mitsubishi Heavy Industries

Babcock & Wilcox Enterprises

Siemens Energy

Cleaver-Brooks

- *免責事項:主要選手の並び順不同

市場機会と将来展望

燃料柔軟性および水素対応の蒸気発生は、プラント全体の置き換えなしに脱炭素化を求める事業者にとって、特に化学、精製、および燃料供給が変動する大規模産業キャンパスにおいて、有意な空白領域である。三菱パワーが2025年8月にエジプトのANRPCで実施した転換では、産業用ボイラーが100%水素に切り替えられ、具体的な改修・転換の参照例となっている。さらなる証拠として、FangKuai Boilerによる化学生産向けの水素および メタノール・水素デュアルフューエル蒸気ボイラーがあり、2026年2月には50 t/hのメタノール・水素デュアルフューエルユニット、2025年9月には65 t/hの水素蒸気ボイラーが導入されている。これらの事例は、プロジェクトが計画から導入段階に移行するにつれて、マルチフューエルバーナー、アップグレードされた安全システム、および燃焼制御に対する需要の持続を支えている。

電動化とソフトウェア主導の差別化もまた、コンプライアンス、応答性、稼働率が重要となる産業拠点や地域熱供給ネットワークにおいて、増分的な機会を開いている。中電圧電極ボイラー技術を対象としたパートナーシップにおけるサプライヤーの注力が見られ、Bosch IndustriekesselとA.E.P. Thermal(2025年12月発表、2026年に初期導入を計画)は、小型パッケージを超えて電気蒸気能力を拡大する方向性を示している。同時に、EU産業排出指令の期限(2026年の国内法移管期限を含む)と、米国EPAのボイラーNESHAP遵守の継続的な必要性は、ハードウェア、排出制御、およびデジタルモニタリングを組み合わせた統合的アプローチを促し、文書化を効率化し、稼働停止リスクを低減させている。

最近の業界動向

- 2026年7月:三菱重工業は、サウジアラビアの大規模火力発電所において、既存の重油焚きボイラーをデュアルフューエル(天然ガスおよび重油)運転に転換するための主要ボイラー部品の供給受注を得た。この受注は、既存のボイラー資産を保持しつつ排出を削減する転換プログラムへの継続的な投資を示している。また、新設ボイラーパッケージと並んで、改修部品サプライチェーンおよびエンジニアリングサービスへの需要を強化する。

- 2026年6月:Babcock & Wilcoxは、ウェストバージニア州のTerraSpark Energy Campusに関連して、TerraSparkとの協業を発表し、超臨界ボイラーおよび排出制御機器の予定される設計・供給範囲を対象とした。この取り組みは、可用性とコンプライアンスが中心となる大規模なキャンパス型発電プロジェクトに、ボイラーおよび環境制御の調達を結び付けている。統合プロジェクトパッケージの一部として、ユーティリティ規模の蒸気発生および関連する排出機器の継続的な受注を支える。

- 2025年12月:Bosch Industriekesselは、中電圧電極ボイラー技術を開発するためA.E.P. Thermal Inc.との戦略的パートナーシップを発表し、2026年に欧州での初期プロジェクト導入を計画している。この協業は、密集した産業地域における排出制約に対応する、より高容量の電動蒸気アプリケーションを対象としている。また、従来の低電圧製品を超える電気ボイラーシステムおよびパワーエレクトロニクス統合への製品ロードマップ投資を示唆している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、蒸気ボイラーシステム市場は、産業用および公共事業用途向けに蒸気を発生させるための機器およびパッケージシステムを対象とし、販売時点および最終需要先への導入時点における価値ベースで追跡している。

対象範囲外:下流の蒸気配給網、プラント内配管、および蒸気を発生させない温水専用ボイラーシステムは除外する。

セグメンテーション概要

- ボイラータイプ別

- 水管式

- 火管式

- コイル/貫流式

- 電極/電気式

- 燃料タイプ別

- 天然ガスおよびバイオマス

- 石油

- 石炭

- 水素および合成燃料

- 容量(BHP)別

- 10〜150 BHP

- 151〜300 BHP

- 301〜600 BHP

- 600 BHP超/ユーティリティスケール

- 技術別

- 凝縮式

- 非凝縮式

- 最終用途産業別

- 発電

- 石油製油所および石油化学

- 食品・飲料

- 化学

- パルプ・製紙

- 製薬

- その他(繊維、ゴムなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN諸国

- アジア太平洋その他

- 南米

- アルゼンチン

- ブラジル

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、初期の需要マップを構築し、検証可能な公開情報にモデルを結び付けるために用いられた。米国エネルギー情報局を電力・燃料の文脈として、Eurostatを産業活動指標として、国際エネルギー機関を熱・排出の方向性として、米国EPAのボイラー排出規則を遵守主導の更新サイクルとして参照した。

また、UN Comtradeをボイラー関連機器の貿易動向として、世界銀行およびOECDをマクロおよび産業生産の動向として用い、企業の年次報告書、投資家向け説明資料、および信頼できる報道を通じて受注サイクルと価格動向のコメントを把握した。有用な場合には、企業財務のための有料サブスクリプションデータベースおよび特許データベースを参照し、サプライヤーの露出および技術シフトを確認した。これらの出典は例示的であり網羅的ではなく、収集、相互確認、および明確化のために他にも多数の公開文書を検討した。

一次インタビューおよび調査

一次調査は、デスク調査からの情報が十分に説明できなかった点、特に更新のタイミング、価格変動、および水管式ボイラーと炉筒煙管式ボイラーの需要間の実務的な区分を検証するために用いられた。APAC、EMEA、およびアメリカ地域のボイラーOEM担当者、EPCおよび設置業者チーム、プラントエンジニアリングリーダー、および運用マネージャーに聞き取りを行い、そのフィードバックを用いて仮定を精緻化し、最終需要先別のギャップを解消した。

データポイントが出典間で矛盾する場合、その仮定は複数タイプの回答者と再検証し、最終的な規模算定が実際の調達行動と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):17% | APAC:49% |

| ミッドティア:40% | 機能・部門リーダー:35% | EMEA:33% |

| 小規模プレーヤー:22% | マネージャー:48% | アメリカ:18% |

市場規模算定と予測

規模算定は、産業活動、発電設備の増設、および燃料構成の変化を蒸気需要の指標に変換し、それを典型的なボイラー容量の必要量および更新サイクルに結び付けるトップダウン構築から始めた。数値を現実に基づいたものとするため、サンプル化されたサプライヤーの集計、設置業者とのチャネルチェック、および一般的な容量帯における平均販売価格×数量の観点に基づく選択的なボトムアップ近似値によって結果を裏付けた。

モデルに用いた主要な入力には、新規熱容量の発表、精製および石油化学のスループット変化、産業生産指数、構成別の平均システム販売価格、および年ごとの出荷認識に影響を与える観測されたリードタイムが含まれる。国別の直接的な台数または容量データが不完全な場合には、類似した産業構造に基づく代替アプローチを用い、その後インタビューのフィードバックを通じて補正し、ギャップが総計を過大評価しないようにした。

予測に関しては、市場が資本支出サイクルおよび政策主導の改修に敏感であるため、シナリオ分析を用いた。回答者から共有された合意的な期待に基づいて基本ケースを構築し、燃料価格の方向性、排出遵守のタイミング、および産業利用率を軸に保守的および積極的なケースを実行した上で、最終的な経路を選定した。

データ検証と更新サイクル

出力は、貿易動向、産業出力の傾向、および容量増設のペースといった独立した指標と照合し、急激な変動については、単一の入力が非現実的に変動したことによるものではないことを確認するために検証した。また、地域間の分散チェックを実施し、成長率が既知の投資サイクルと矛盾しないようにし、外れ値については明確な説明が文書化されるまで疑問視した。

承認前に、モデルおよび主要な前提は複数段階のアナリストレビューを経て、価格、利用率、または政策のタイミングが以前の入力と整合しないように見える場合には回答者に再度連絡を取る。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、クライアントが最新の見解を受け取れるように納品前の最終レビューを完了する。

Mordor Intelligenceの蒸気ボイラーシステム市場規模算定と他の公開推計値との比較

蒸気ボイラーシステムの公開された市場価値は、対象範囲が常に一貫しているわけではなく、同じ年がプロジェクトサイクルの異なる時点で報告されることがあるため、変動する可能性がある。相違はまた、各企業がパッケージシステムと構成部品をどのように扱うか、および価値が工場出荷時点で計上されるか、設置済みプロジェクト総額として計上されるかによっても生じる。

ボイラーハウスの周辺設備項目(蒸気配管スキッドやより広範なプラントユーティリティなど)はMordor Intelligenceの対象範囲外にあり、これにより価値は最終需要による需要および実務的な販売価格帯を通じて捉えられた蒸気ボイラーシステムに厳密に絞られている。表における差異は、各発行元が価格の前提をどのように更新するか、通貨換算のタイミングがどのように処理されるか、および産業資本支出の見通しが限られている場合に予測が保守的か積極的かに傾くかにも影響される。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 23.5億米ドル(2026年) | |

| 業界出版社A | 17.5億米ドル(2023年) | より早い基準年を用い、隣接するボイラータイプおよび用途を混合し得る広範な蒸気ボイラーシステム観として一般的に示されており、システムとして計上されるものと支援機器として計上されるものによって総計が変動する可能性がある。 |

| 業界出版社B | 20.42億米ドル(2025年) | しばしば、異なる基準年およびより低い暗示的なASP進行を伴う、より狭い成長見通しを反映しており、対象範囲は最終需要のプロジェクトタイミングにわたる同レベルの相互確認を伴わずに、出荷機器価値を重視する場合がある。 |

全体として、この差異は主に年次の整合性、および蒸気ボイラーシステムの一部として計上されるものと周辺のプラント項目として計上されるものの違いによって説明される。モデルを観測可能な需要指標に結び付け、現場からのフィードバックで価格ロジックを確認し、前提を追跡可能な状態に保つことで、時間の経過とともに整合させ、再現しやすい市場価値を提示することができる。

レポートで回答される主要な質問

蒸気ボイラーシステム市場の現在の規模はどのくらいですか?

このセクターは2026年に230億5,000万米ドルと評価されており、2031年までに287億5,000万米ドルに達すると予測されています。

シェアと成長の両面でリードしている地域はどこですか?

アジア太平洋が収益の39.05%を占め、年平均成長率4.74%で最も急速に成長している地域でもあります。

最も急速に拡大しているボイラータイプは何ですか?

産業の電化が加速する中、電極/電気式ボイラーが年平均成長率6.08%で成長しています。

製薬セグメントはどのくらいの速さで拡大していますか?

クリーンスチーム需要の増加により、製薬用途は年間5.43%増加しています。

最も強い成長を示している燃料セグメントはどれですか?

脱炭素化の義務化の中、水素および合成燃料が最高の年平均成長率5.63%を記録しています。

サプライヤー間の競争はどの程度集約されていますか?

上位5社が売上の約40%を占めており、競争は適度でイノベーション主導です。

最終更新日: