タービンドリップオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

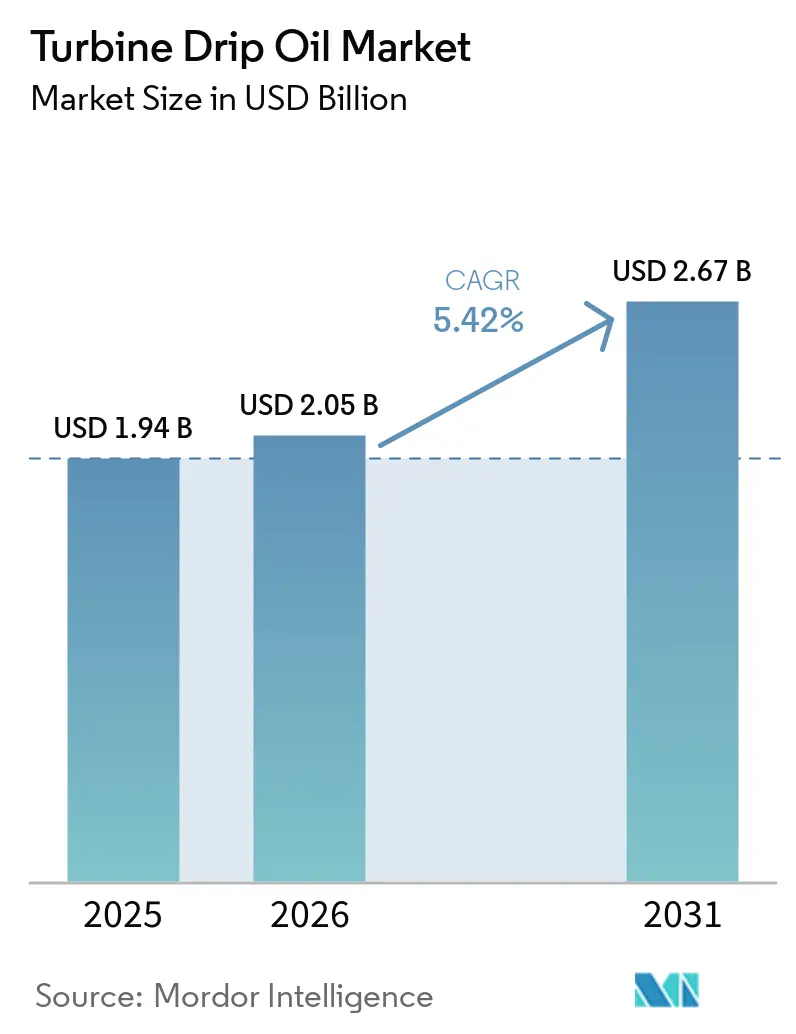

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

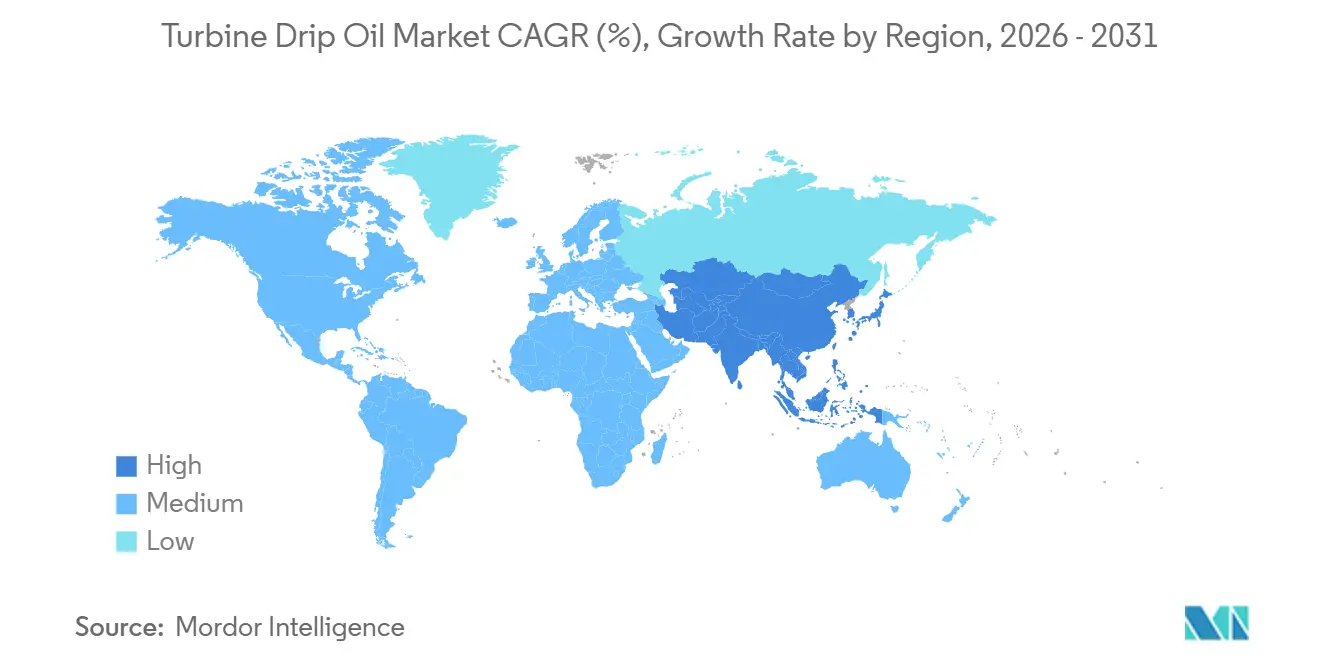

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

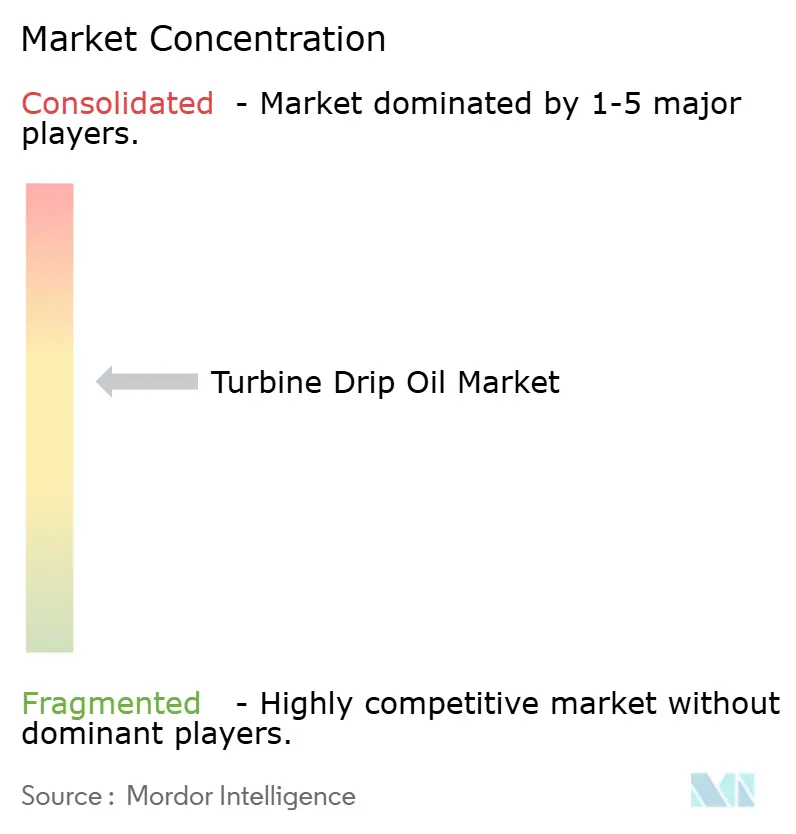

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタービンドリップオイル市場分析

タービンドリップオイル市場規模は、2025年に19億4,000万USD、2026年に20億5,000万USDと予測され、2026年から2031年にかけてCAGR 5.42%で成長し、2031年までに26億7,000万USDに達する見込みです。需要は、発電、石油・ガス処理、産業製造全般で使用される蒸気タービン、ガスタービン、水力タービン、風力タービン、および縦型タービンポンプから生じています。[1]世界風力エネルギー協会、「グローバル風力レポート2025」、gwec.net エネルギー転換政策、LNGインフラの整備拡大、洋上風力投資の加速が、OECDの石炭廃止による需要抑制を相殺しながら数量成長を支えています。OEMの潤滑油仕様は酸化安定性、乳化分離性、ワニス制御に関してより厳格化されており、調達はグループIII合成油およびバイオ系配合へと向かっています。2026年のPearl GTL操業停止のような基油供給ショックは引き続き価格変動をもたらしていますが、精製部門を統合したブレンダーはコスト変動を平準化しマージンを守ることができます。アジア太平洋地域は、大規模な火力発電フリート、水力発電の拡大、製造業の設備投資(CAPEX)を背景に世界消費の中核を担い、北米と欧州はプレミアム低VOCおよび環境適合型オイルへの移行をリードしています。

主要レポートのポイント

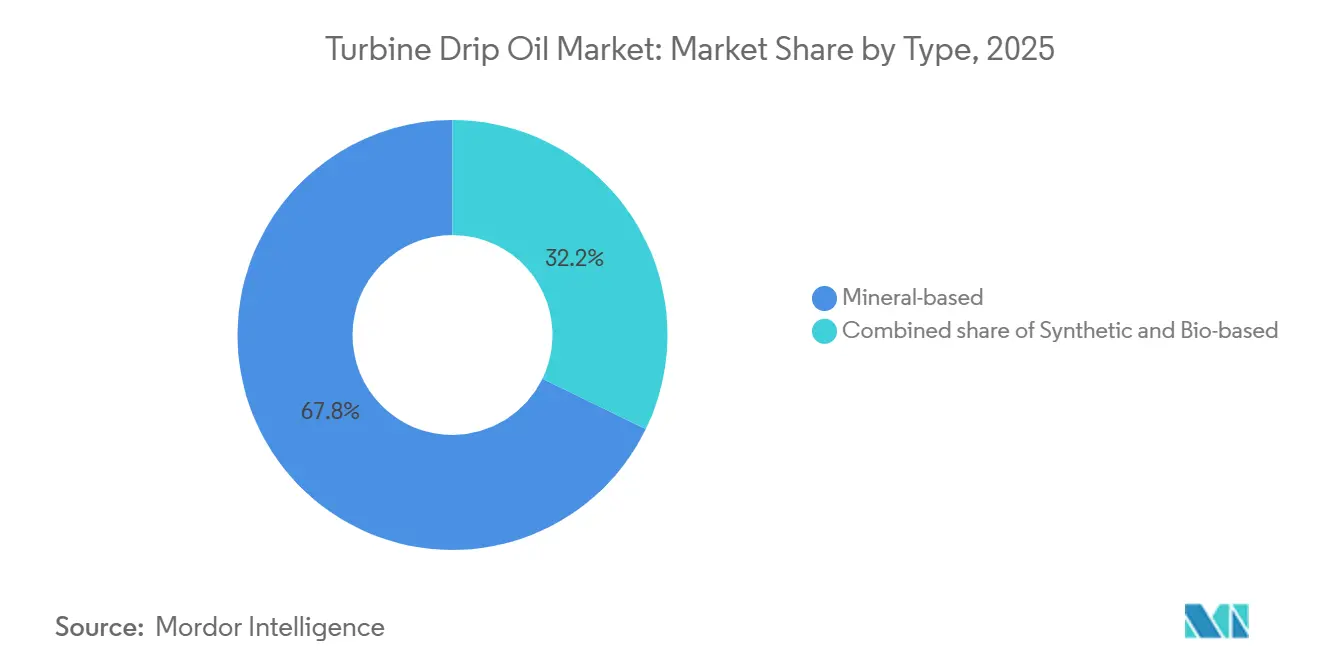

- 製品タイプ別では、鉱物系配合品が2025年のタービンドリップオイル市場規模の67.8%のシェアを占め、バイオベースオイルは2026年から2031年にかけて9.5%のCAGRで成長する見込みです。

- 粘度グレード別では、中粘度が2025年のタービンドリップオイル市場規模の49.1%のシェアを占め、低粘度は2026年から2031年にかけて7.4%のCAGRで成長する見込みです。

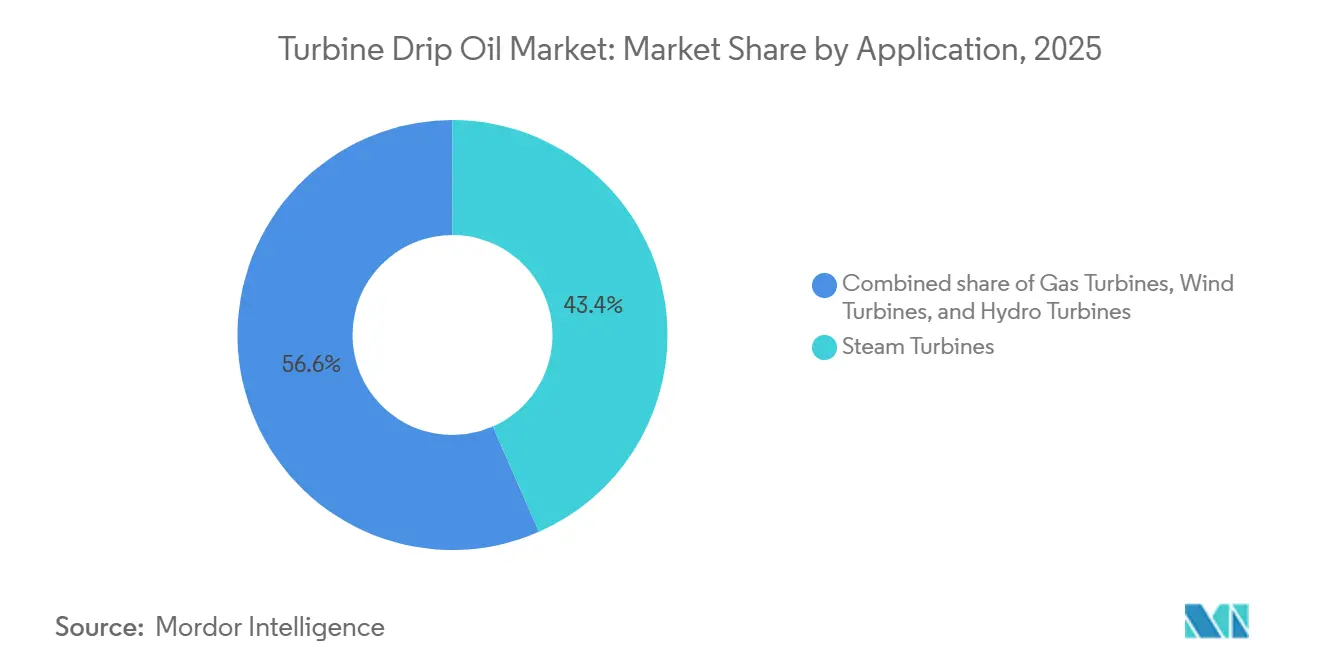

- 用途別では、蒸気タービンが2025年のタービンドリップオイル市場において43.4%の売上シェアをリードし、風力タービンは2031年までに8.7%のCAGRで拡大すると予測されています。

- エンドユーザー別では、発電ユーティリティが2025年にタービンドリップオイル市場シェアの56.9%を占め、石油・ガスは2031年までに6.8%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年に45.0%の売上を占め、2031年までに6.3%のCAGRで拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のタービンドリップオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火力・水力発電の成長 | +1.20% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 産業用タービン・回転機器からの需要 | +0.90% | 北米・欧州がハブ、世界的な普及 | 長期(4年以上) |

| 新興経済圏における産業拡大 | +1.50% | インド、ASEAN、ブラジル、中東 | 中期(2〜4年) |

| 予知保全主導の自動給油の採用 | +0.70% | 北米・欧州がアーリーアダプター | 長期(4年以上) |

| OEMによるプレミアム低VOCドリップオイルへの移行 | +0.60% | EUおよび北米がリード、世界的な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

火力・水力発電の成長

Hクラスのコンバインドサイクルガスタービンのリードタイムは現在2030年まで延びており、老朽化した石炭資産を熱効率約60%の高効率ガスユニットに置き換えるという世界的な動きを反映しています。[2]GE Vernova、「Hクラスの受注とプロジェクト」、gevernova.com ポーランドとドミニカ共和国の新設プラントはそれぞれ、16,000時間のドレン間隔向けに設計されたプレミアムISO VG 46ドリップオイルを消費します。水力発電の増設は引き続き堅調です。中国だけで2024年に14.4 GWを稼働させ、水分浸入に耐性のあるコスト効率の高いISO VG 46鉱物油への需要を維持しています。[3]中国エネルギーポータル、「エネルギー統計」、chinaenergyportal.org

産業用タービン・回転機器からの需要

液化プラント、中流圧縮機ステーション、精製所のガス圧縮機トレインは、ASTM D3427に基づく急速空気放出性(5分以内)と粘度指数140以上を備えたオイルを必要とします。アラスカLNGの80万馬力冷凍圧縮機とVenture GlobalのPlaquemines第2フェーズ拡張は合わせて、数十万リットルの初期タービンオイル充填量に相当します。[4]Alaska LNG、「プロジェクト概要」、alaskalnggasline.com SaskEnergyおよびEnergy Transferにおける同様の近代化プログラムは、北米のガスグリッドにおける合成ISO VG 32消費の上昇傾向を示しています。

新興経済圏における産業拡大

インドの2025年度から2026年度にかけての1,450 ビリオン 米ドルのインフラ支出および製造業の設備投資(CAPEX)の増加は、グリッドのアップグレードおよび分散型発電設備の導入を加速させており、これらはすべて補助駆動装置および給水ポンプ向けのドリップオイルを必要としています。ASEANの製造クラスターも同様に、輸入関税を回避するためにローカライズされた鉱物系ブレンドを採用しており、ブラジルの灌漑ポンプは高温多湿な熱帯条件下でISO VG 32の安定した需要を生み出しています。

予知保全主導の自動給油採用

IoT対応ディスペンサーと機械学習による潤滑プラットフォームは、計画外のタービン停止を約15%削減し、精密な投与量管理によりオイル消費量を低減します。風力発電所のアーリーアダプターは、手動グリース作業の削減とドレン間隔の延長により、18か月未満の投資回収期間を報告しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境・安全規制 | -0.80% | EUおよび北米が最も厳格 | 短期(2年以内) |

| 再生可能エネルギー源へのシフト | -1.10% | 欧州および北米がリード | 長期(4年以上) |

| 基油価格の変動と供給の変動 | -0.50% | 世界全体、輸入依存地域で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境・安全規制

EPAの船舶一般許可(Vessel General Permit)は、船尾管潤滑剤に90%超の生分解性を義務付けており、サプライヤーをエステルおよびPAG化学品へと向かわせています。これらはグループII従来型オイルの最大2倍のコストがかかります。ECHAのCLP規則は、一部の未処理基油を発がん性物質に分類しており、欧州における水素化処理品および合成代替品へのシフトを加速させています。中国のGB 11120-2011規格は現在、粘度指数90以上および引火点200°C超を要求しており、低品質鉱物油を段階的に廃止しています。

再生可能エネルギー源へのシフト

風力と太陽光が2024年の世界の設備容量追加の大部分を占め、石炭発電所の稼働時間を削減し、設置メガワット当たりの年間潤滑油補充量を減少させています。風力タービンはCAGR 8.7%で拡大しているものの、各ナセルに搭載されるオイル量は200〜400リットルにとどまり、500 MWの蒸気ユニットの最大15,000リットルと比較すると、全体的な数量需要に対して構造的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオ系の採用加速を伴う鉱物系の優位性

鉱物油は2025年のタービンドリップオイル市場において67.8%のシェアを維持しており、合成代替品の3分の1から5分の1という有利な価格設定が背景にあります。これらの配合は、水力タービンや低圧蒸気ユニットに適したタービンオイル安定性試験(TOST)寿命2,000〜4,000時間を実現します。合成油はコストが高いものの、ドレン間隔が6倍長く、乳化分離性も優れており、コンバインドサイクルガスタービンの仕様を獲得しています。EPAおよびEUのエコラベル義務から恩恵を受けるバイオ系オイルはCAGR 9.5%で進展しており、トリメチロールプロパンエステルの研究により粘度指数160近く、流動点-40°C以下が実現されています。

粘度グレード別:低粘度オイルの台頭

中粘度グレード(ISO VG 32〜68)は依然として2025年の数量の49.1%を占めていますが、OEMがエネルギー効率向上を追求する中で、低粘度グレード(ISO VG 15〜32)はCAGR 7.4%で拡大する見込みです。Baker Hughesの研究によると、ISO VG 15〜22オイルはISO VG 32と比較して機械損失を5〜15%削減でき、天然ガス価格が4 USD/MMBtuを超える場合、プラントレベルで0.3〜0.5%の燃料節約に相当します。

高粘度オイル(ISO VG 100〜150)は、金属接触を防ぐために厚い油膜を必要とする船舶推進タービンや重負荷ギアボックスなどの特殊用途に使用されます。Baker HughesとEniの研究では、VG 15〜22配合はISO VG 32と比較して粘性損失を5〜15%削減し、コンバインドサイクルプラントで0.3〜0.5%の燃料節約をもたらすことが示されました。粘度指数140以上の低粘度合成油はガスタービンに好まれ、風力タービンはグリース使用量削減のためISO VG 130オイルへの移行が進んでいます。高度な添加剤と酸化安定性試験により、熱的ストレス下での性能が確保され、OEM要件を満たしています。

用途別:最も急成長している風力タービン

蒸気タービンは大規模な設置基盤と8,000〜15,000リットルのオイルリザーバーを背景に、2025年の売上の43.4%を占めました。ガスタービンはMW当たりの消費量は少ないものの、プレミアム合成油を必要とします。風力タービンは最も急速な成長軌道を示しており、2025年の世界設置量169 GWが2031年までのCAGR 8.7%を支えていますが、ユニット当たりのオイル量は少なくなっています。

用途の状況は分岐しています。北米と欧州の老朽化した蒸気・水力フリートは廃止スケジュールに直面しており(例:ドイツの2030年までの石炭廃止、2010年以降の米国石炭設備容量の50%減少)、鉱物油需要を減少させています。アジア太平洋地域と中東市場は2050年まで稼働する蒸気ユニットの新設を継続しています。コンバインドサイクルガスタービンは資本コストの上昇と受注の鈍化に直面しています。風力タービンはコスト低下と政策支援の恩恵を受け、2035年まで設置が続く見込みです。インド、ブラジル、米国の農業用灌漑はISO VG 32鉱物油の需要を牽引しており、カリフォルニア州ではプレミアム高効率ポンプの採用に障壁があります。

エンドユーザー別:石油・ガスが成長をリード

ユーティリティは2025年の支出の56.9%を占め、統合型メジャーとの複数年供給契約を締結しています。石油・ガスセクターは、LNGトレイン、ガス処理プラント、中流圧縮機が8,000時間ドレン間隔の合成ISO VG 32オイルを採用する中で、2031年までCAGR 6.8%を記録する見込みです。

パルプ・紙、鉱業、食品加工を含む製造業は、コジェネレーション用の蒸気タービンとオンサイト電力用のガスタービンを使用しており、中程度の熱的ストレス(60°C〜80°C)に対してISO VG 46鉱物油を必要とします。海運・輸送セクターは推進力と補助電力のためにタービン駆動システムに依存しており、EPA義務が環境適合型潤滑油の採用を促進しています。鉱業は高湿度環境向けに防錆剤入り鉱物系オイルを使用しています。パルプ・紙工場を含む「その他」カテゴリーは価格感応度が高くなっています。石油・ガスの電化は、極端な温度と汚染に耐える潤滑油への需要を高めています。

地域分析

アジア太平洋地域は2025年の売上の45.0%を占め、インドの1,450億USDのインフラ推進と中国の水力・風力展開に支えられ、2031年までCAGR 6.3%で拡大する見込みです。国内設備容量の追加と、Indian Oil CorporationおよびExxonMobil Indiaによるローカライズされたブレンド拡大が相まって、グループIIおよびグループIIIの地域的な自給自足を強化しています。

北米と欧州では、厳格な環境規制と脱炭素化義務が低VOC合成油およびバイオ系オイルへの需要を刺激していますが、石炭フリートの廃止に伴い数量は縮小しています。LNG中流投資とコンバインドサイクルプラントの再稼働が、失われた蒸気タービン数量を部分的に補っています。

湾岸の石油化学コンプレックスは高温合成油を必要とし、ブラジルの水力発電優位性はISO VG 46鉱物油需要を持続させています。アルゼンチンのVaca Muertaパイプラインプロジェクトとエジプトのガスタービン増設は、砂漠気候向け潤滑油ポートフォリオを持つサプライヤーに対して段階的な高マージン機会を提供しています。サウジアラビアとUAEは高温・低メンテナンス向けプレミアム合成油を必要とするコンバインドサイクルプラントを新設しています。南アフリカの老朽化した石炭フリートは再生可能エネルギーへの取り組みにもかかわらず鉱物油需要を維持しています。ブラジルの水力・風力セクターはISO VG 46オイルとISO VG 320グリースへの需要を牽引しています。アルゼンチンのVaca Muertaシェールは合成油使用を促進し、エジプトとナイジェリアでは政治的・経済的課題に制約された段階的な需要が見られます。

競合状況

タービンドリップオイル市場は中程度の集中度を示しており、ExxonMobil、Shell、Chevron、TotalEnergies、Fuchs Petrolubが上位プレーヤーであり、Indian Oil Corporation、Bharat Petroleum、Sinopec Lubricants、ENEOSなどの地域専門企業が参入する余地があります。垂直統合型メジャーはグループIIIの自社供給を活用してコストショックをヘッジしており、2026年の操業停止後にShellがPearl GTLの生産を内部に振り向けた事例がその典型です。国営石油会社は基油生産能力を拡大しています。HPCLのムンバイ拡張は、輸入依存を低減するため2028年までにグループIII生産量を61%増加させる予定です。

技術的差別化は添加剤化学に集中しており、OEMのワニス制御目標を満たす無灰分散剤、高度な耐摩耗化合物、消泡剤が中心となっています。Quaker HoughtonとPetronas Lubricantsは、それぞれOEM承認済みISO VG 15〜22ブレンドとパーム油系バイオエステルで市場を変革しています。オイル状態監視とジャストインタイム納品を組み合わせたデジタルサービスバンドルが価値固定メカニズムとして台頭しており、顧客の在庫を最大30%削減し、サプライヤーの粘着性を高めています。

OEMの認定取得は依然として重要な参入障壁です。GE VernovaのGEKシリーズ、Siemens EnergyのTLV 9013、AlstomのHTGD 90 117は複数年の適合性試験を要求しており、確立されたフィールドサービスネットワークを持つ既存企業に有利に働いています。規格団体ASTM D4304、ISO 8068、DIN 51515がベースラインの性能を提供していますが、OEM独自のオーバーレイがブランド差別化を確保し、プレミアム価格を維持しています。

タービンドリップオイル産業のリーダー企業

ExxonMobil Corporation

Chevron Corporation

TotalEnergies SE

Fuchs Petrolub SE

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ShellのPearl GTL施設の損傷によりグループIII供給が削減され、スポット価格が約2 USD/ガロン上昇し、アジア太平洋全域での供給が逼迫しました。

- 2025年12月:SaskEnergyが6,000万カナダドルのUnity圧縮機ステーションのアップグレードを完了し、グループIII合成油に切り替えてドレン間隔を2倍にしました。

- 2025年1月:Indian Oil Corporationが年産67万2,000トンのManaliルブコンプレックスで試験運転を開始し、環境配慮型変圧器油とプレミアムタービングレードを目標としています。

- 2024年11月:HPCLが5億5,100万USDのムンバイ製油所近代化を推進し、2028年までにグループII+およびグループIII基油生産量を拡大する予定です。

世界のタービンドリップオイル市場レポートの範囲

タービンドリップオイルは、縦型タービンポンプの軸受に対して連続的な重力給油を行うために特別に配合された軽質潤滑油です。閉ループシステムで使用される従来のタービンオイルとは異なり、ドリップオイルは農業用灌漑や都市水道システムなどの深井戸用途において、特にラインシャフト軸受を保護するために一滴ずつ供給されます。

タービンドリップオイル市場は、タイプ、粘度グレード、用途、エンドユーザー、地域にセグメント化されています。タイプ別では、鉱物系、合成系、バイオ系タービンドリップオイルにセグメント化されています。粘度グレード別では、低粘度、中粘度、高粘度グレードにセグメント化されています。用途別では、蒸気タービン、ガスタービン、風力タービン、水力タービンにセグメント化されています。エンドユーザー別では、発電ユーティリティ、石油・ガス、製造業、海運・輸送、その他のエンドユーザー産業にセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域におけるタービンドリップオイル市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(USD)で行われています。

| 鉱物系 |

| 合成系 |

| バイオ系 |

| 低粘度 |

| 中粘度 |

| 高粘度 |

| 蒸気タービン |

| ガスタービン |

| 風力タービン |

| 水力タービン |

| 発電ユーティリティ |

| 石油・ガス |

| 製造業 |

| 海運・輸送 |

| その他(鉱業、パルプ・紙) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | 鉱物系 | |

| 合成系 | ||

| バイオ系 | ||

| 粘度グレード別 | 低粘度 | |

| 中粘度 | ||

| 高粘度 | ||

| 用途別 | 蒸気タービン | |

| ガスタービン | ||

| 風力タービン | ||

| 水力タービン | ||

| エンドユーザー別 | 発電ユーティリティ | |

| 石油・ガス | ||

| 製造業 | ||

| 海運・輸送 | ||

| その他(鉱業、パルプ・紙) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

タービンドリップオイル市場の2026年の規模と2031年までの予測CAGRはどのくらいですか?

タービンドリップオイル市場規模は2026年に20億5,000万USDに達し、2031年までに26億7,000万USDへCAGR 5.42%で成長すると予測されています。

2031年まで最も急速に拡大している用途セグメントはどれですか?

風力タービンはCAGR 8.7%で成長すると予測されており、すべての用途セグメントの中で最も高い成長率です。

低粘度タービンオイルが普及している理由は何ですか?

OEMの研究によると、ISO VG 15〜22オイルはガス価格が4 USD/MMBtuを超える場合、コンバインドサイクルプラントで機械損失を最大15%削減し、0.3〜0.5%の燃料節約をもたらすことができます。

世界消費をリードしている地域はどこですか?

アジア太平洋地域は2025年の売上の45.0%を占め、大規模な火力発電フリートとインフラ設備投資(CAPEX)を背景に2031年までCAGR 6.3%で拡大する見込みです。

製品配合を再形成している規制トレンドは何ですか?

EPAの船舶一般許可(Vessel General Permit)とEUのエコラベル基準が、厳格な酸化安定性と乳化分離性の閾値を満たす生分解性・低VOCオイルの採用を促進しています。

最終更新日: