回路遮断器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 21.61 十億米ドル |

| 市場規模 (2030) | 28.36 十億米ドル |

| 成長率 (2025 - 2030) | 5.59% CAGR |

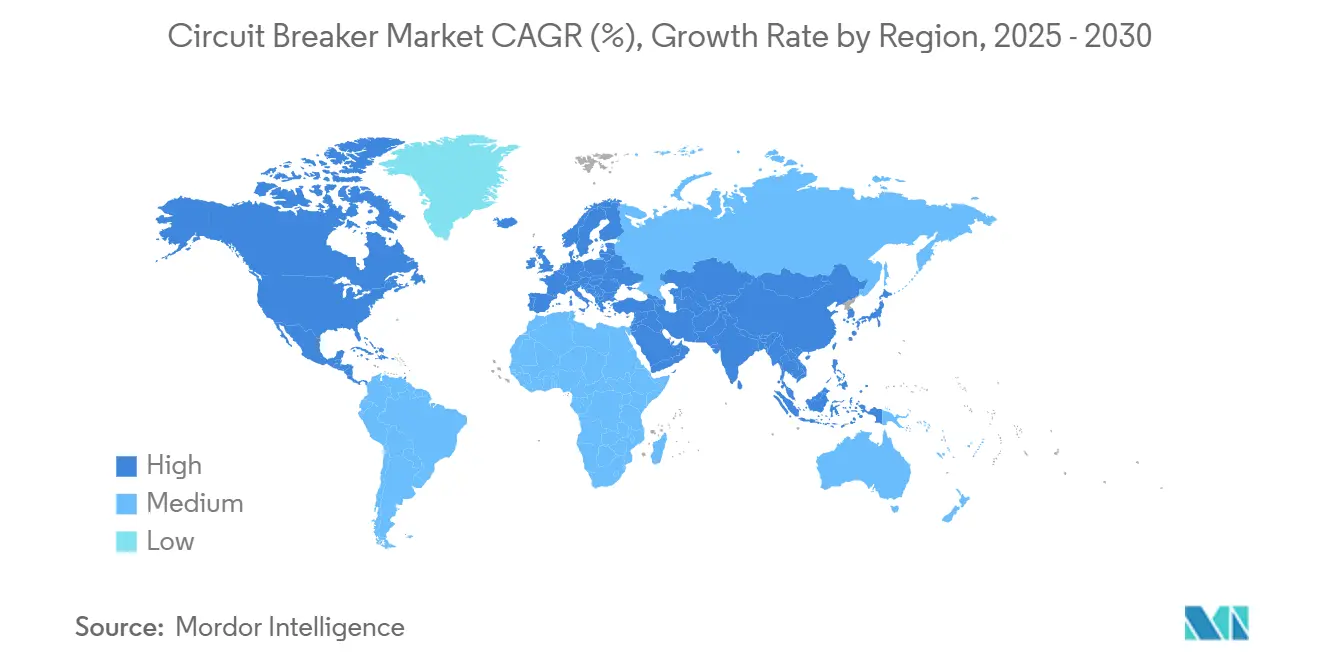

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

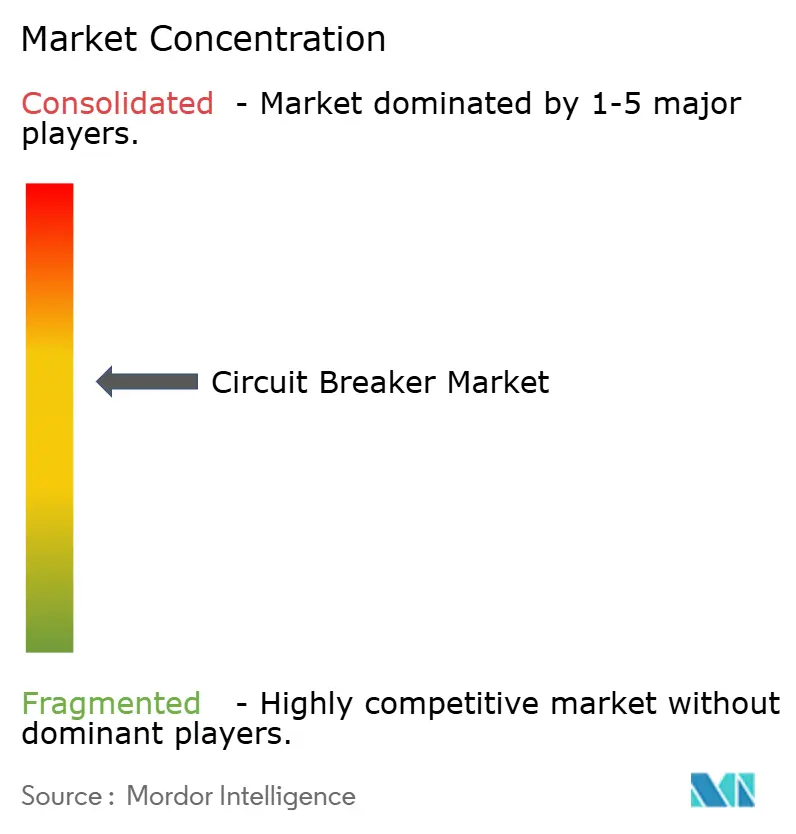

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回路遮断器市場分析

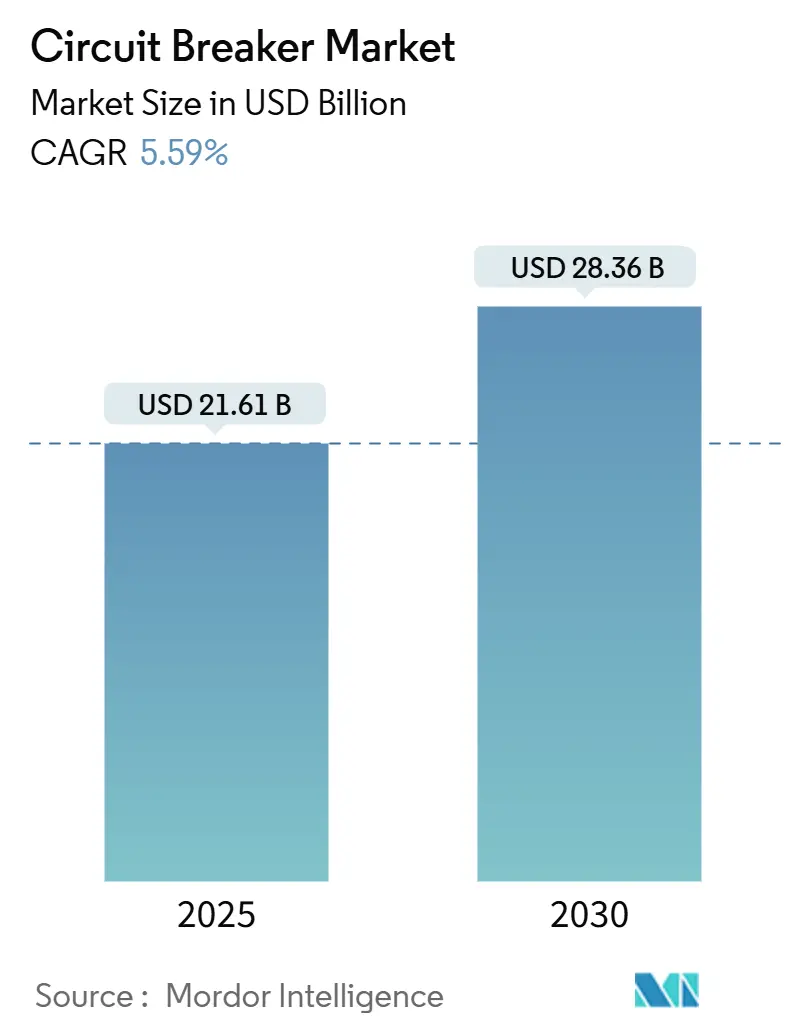

回路遮断器市場規模は2025年に216億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.59%で成長し、2030年までに283億6,000万米ドルに達すると予測されています。

系統近代化への投資、再生可能エネルギーの系統連系、および産業電化が回路遮断器市場を再編しており、電力会社および大規模産業ユーザーは、高速遮断とデジタル監視を組み合わせたソリューションの選定を迫られています。需要は、分散型太陽光・風力資産からの双方向潮流を管理しなければならない中圧設備に集中しています。データセンターキャンパスおよびEV充電インフラへの設備投資の増加が、ソリッドステートおよび真空機器の調達を加速させる一方、環境規制がSF₆に代わるエコガスおよび固体誘電体技術への移行を促しています。メーカーは、銅および半導体価格の変動が利益率を圧迫する中、次世代遮断媒体に関する研究開発費とコスト管理のバランスを取っています。

主要レポートのポイント

- タイプ別では、真空回路遮断器が2024年の回路遮断器市場シェアの39.5%を占め、ソリッドステート技術は2030年に向けて8.6%のCAGRで拡大すると予測されています。

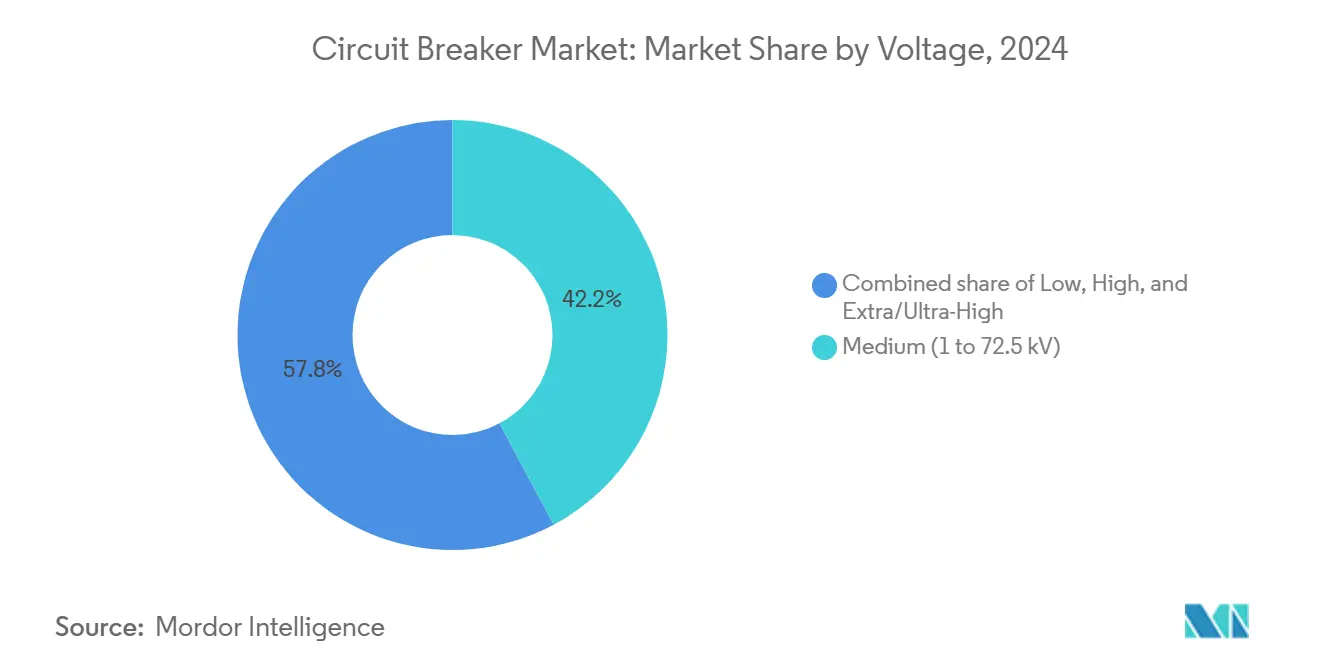

- 電圧別では、中圧機器が2024年の回路遮断器市場シェアの42.2%を占め、超高圧/極超高圧ユニットは2030年にかけて9.5%のCAGRで成長しています。

- 取付方式別では、ライブタンク形が2024年の回路遮断器市場規模の41.4%のシェアでトップとなり、デッドタンク形製品は2025年から2030年にかけて7.9%のCAGRで成長すると予測されています。

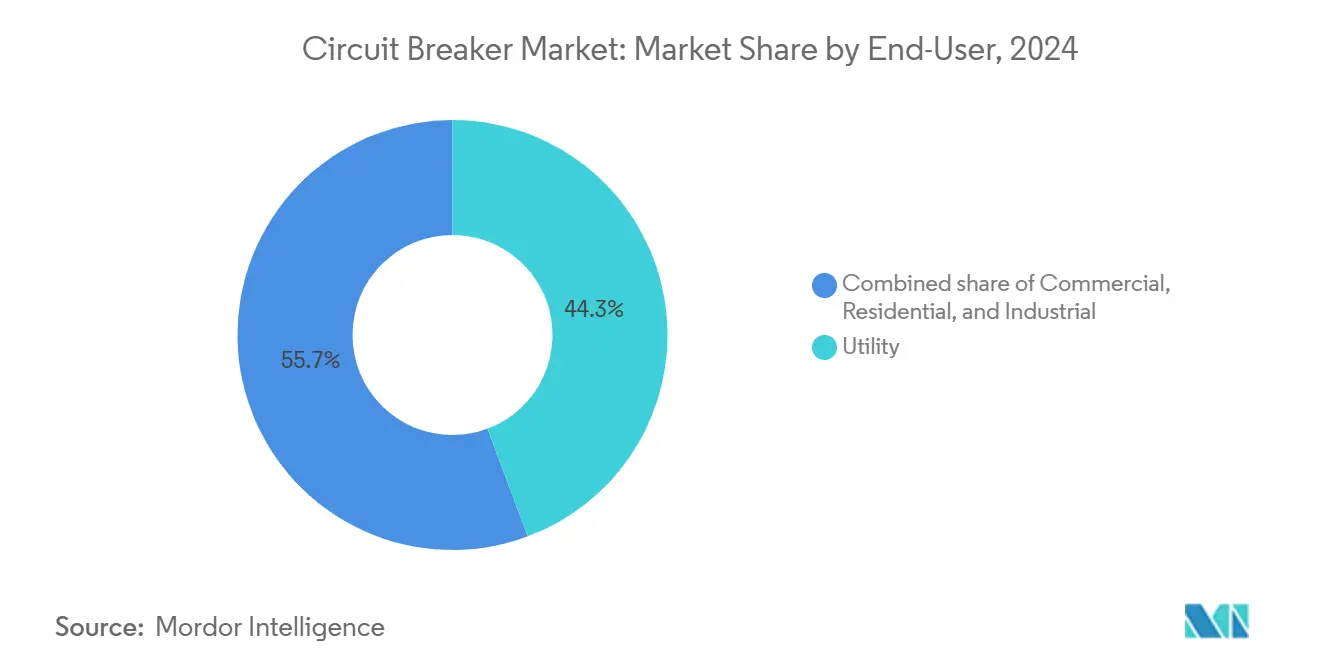

- エンドユーザー別では、電力会社が2024年の回路遮断器市場規模の44.3%のシェアを占め、2030年にかけて年率5.9%の成長を記録する見込みです。

- 地域別では、アジア太平洋が2024年に45.7%の売上シェアを占め、アジア太平洋の回路遮断器市場シェアは2030年に向けて最も速い6.6%のCAGRを記録すると予測されています。

世界の回路遮断器市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統近代化への投資 | +1.8% | 北米およびアジア太平洋 | 中期(2~4年) |

| 分散型再生可能エネルギーの統合推進 | +1.2% | 欧州連合および北米 | 長期(4年以上) |

| 産業電化の勢い | +0.9% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| データセンターのゼロダウンタイム切替需要 | +0.7% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| EVプラットフォームにおけるOEMのソリッドステート遮断器への移行 | +0.5% | グローバル、欧州連合および北米で先行 | 長期(4年以上) |

| 欧州連合および日本におけるSF₆フリー義務化 | +0.4% | 欧州連合および日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統近代化への投資がインフラ更新を牽引

電力会社は25年以上稼働してきた変電所資産を刷新し、自動故障点標定および遠隔再閉路をサポートするデジタル保護機器に予算を投入しています。FirstEnergyの14億2,000万米ドルのペンシルベニア州計画はその典型例であり、リアルタイムの状態異常を通知する光ファイバーセンサーを搭載した真空遮断器に重点を置いています。(1) 系統強靭化に向けた22億米ドルの米国連邦資金が同様のプロジェクトを促進する一方、中国の国家電網は送電網拡張に830億米ドルを充当し、72.5 kV~245 kVの開閉装置の調達パイプラインを拡大しています。(2) これらの取り組みは、メンテナンスフリーの運転プロファイルを持つ真空設計を優遇し、回路遮断器市場で獲得した39.5%のセグメントシェアを強化しています。

分散型再生可能エネルギーの統合が技術進化を加速

屋上太陽光および陸上風力の急増により、配電フィーダーは変動する故障電流と電圧変動にさらされ、電力会社は高速回復特性を持つ遮断器を指定するようになっています。15 kV~38 kVの中圧遮断器は、系統側と再生可能エネルギー側の双方から故障に電流を供給するインバータベースの発電を切り離すことを可能にします。ソリッドステート機器はマイクロ秒単位で切替を行い、非対称故障電流時のアーク再点弧を防止します。これは回路遮断器市場における8.6%のCAGR見通しを支える性能特性です。(3) 欧州の調達フレームワークは、関税適格性をフォルトライドスルーコンプライアンスに結びつけており、完全デジタル遮断器への移行を加速させています。

産業電化が高電圧モーター用途を拡大

燃焼駆動機器を電動ドライブトレインに置き換える工場は、不要なトリップなしに高突入電流モーター故障を遮断できる回路遮断器を必要としています。世界経済フォーラムは、最終エネルギーに占める電力の割合が2050年までに50%を超えると予測しており、高電圧モーター制御の広範な普及を示唆しています。(4) バッテリーセルのギガファクトリーおよびEV充電器の展開は、急速なデューティサイクルとアークレス遮断を管理するDC遮断器を採用しています。ABBの中圧ポートフォリオは蓄電分析を統合し、熱的限界に達する前に予測的なシャットダウンを可能にしています。アジア太平洋は、中国の政策が電動産業機械を補助することから、回路遮断器産業の中心地であり続けています。

データセンターのゼロダウンタイム要件がプレミアム切替ソリューションを牽引

ハイパースケールオペレーターは、1時間の停電を100万米ドル以上のサービス収益損失と同等視しています。したがって、回路遮断器は冗長トリップコイル、サイバーセキュリティ準拠の通信スタック、および自己診断センサーを組み込む必要があります。ABBのSACE Emax 3は、IEC 62443 SL2認定を取得した初の気中遮断器であり、デジタルレジリエンスを軸とした製品差別化を示しています。(5) 予測によれば、世界のデータセンターの電力需要は2030年までに総発電量の3~4%に達し、回路遮断器市場における高速動作遮断器およびアークフラッシュ緩和モジュールへの堅調な需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンタクタおよびヒューズに対する高い設備投資 | -0.8% | コスト重視の新興市場 | 短期(2年以内) |

| 半導体および銅価格の変動 | -0.6% | グローバル、アジア太平洋で顕著 | 中期(2~4年) |

| 真空遮断器のリードタイム急増 | -0.4% | 北米および欧州連合 | 短期(2年以内) |

| エコデザイン遮断器の長期認証サイクル | -0.3% | 欧州連合および日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資がコスト重視用途での普及を阻害

モーターの起動・停止を遮断器のコストの何分の一かで行うコンタクタは、基本的な切替用途において回路遮断器を引き続き代替しています。Eatonの調査によれば、800 A定格のコンタクタは機械的耐久性が高くフットプリントが小さく、遮断器中心のパネルと比較して設置コストを最大70%削減できます。新興市場の産業クライアントは、電力品質コンプライアンスへの関税インセンティブが生まれるまで、故障遮断にヒューズ、運転にコンタクタを組み合わせ、フル機能遮断器への投資を先送りすることが多く、回路遮断器市場に影響を与えています。

半導体価格の変動が製造マージンを圧迫

ソリッドステート遮断器は絶縁ゲートバイポーラトランジスタ(IGBT)に依存しており、2024年の供給混乱時にスポット価格が40%上昇しました。ノースカロライナ州の石英鉱山に対するハリケーン・ヘレンの被害は、原材料の脆弱性を浮き彫りにしました。同時に、銅に対する米国の50%関税がアジアの輸出業者の導体コストを押し上げる可能性があります。Mitsubishi Electricの1億1,000万米ドルの米国工場投資は、供給を国内化し、回路遮断器市場における変動を緩衝することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリッドステートの革新が真空の優位性に挑戦

回路遮断器市場は引き続き真空技術が主導しており、密閉設計と1 kV~72.5 kVグリッドへの適合性から2024年売上の39.5%を占めました。一方、現時点ではニッチながら、ソリッドステート機器はマイクロ秒単位の遮断と機械的摩耗の少なさから2030年にかけて8.6%のCAGRを記録しています。ABBは新しい炭化ケイ素プラットフォームが気中磁気ユニットと比較して電力損失を70%削減し、完全デジタル協調をサポートすると主張しています。SF₆ユニットに充てられる回路遮断器市場規模は、欧州連合の規制が段階的廃止期限を施行するにつれて縮小しており、真空およびg³ガスハイブリッドへの移行を加速させています。油入および気中遮断器はコスト重視の設備に残存していますが、段階的な置き換えに直面しています。

市場採用パターンから、設置業者は設備投資と環境目標のバランスを取るためにハイブリッド気中・真空モジュールを好む傾向があることが明らかになっています。Hitachi Energyが中国の系統に供給した550 kV SF₆フリーGISは、代替媒体の高電圧での実用性を確認しています。IEC作業部会内の特許出願動向は、245 kV以上でSF₆を代替できる固体誘電体遮断器に関する活発な研究開発を示しており、回路遮断器市場における従来のガス封入設計の長期的な侵食を示唆しています。

電圧別:超高圧がプレミアム成長を牽引

工場、キャンパス、および風力発電所が1 kV~38 kVの範囲内で運転することから、中圧アセンブリが42.2%の売上を獲得しました。しかしながら、超高圧/極超高圧カテゴリーは、各国が遠隔地から負荷中心地へ再生可能エネルギーを送電するために500 kV~800 kVの送電線を建設するにつれて、予測9.5%のCAGRで他のすべてを上回っています。日本の1,100 kVガス遮断器の開発は、過渡回復電圧処理の性能基準を設定しました。

送電プロジェクト内では、電力会社は単価の高さを考慮した回路遮断器市場規模の配分を求めています。550 kVデッドタンク遮断器1台は15 kV真空ユニットの30倍のコストになる可能性があり、出荷量が少ないにもかかわらずベンダーの売上を押し上げています。GE Vernovaの最新プラットフォームは550 kVで5,000 Aの連続電流をサポートしており、大容量電力回廊の堅牢化ニーズを反映しています。

取付方式別:デッドタンク技術が勢いを増す

2024年のシェア41.4%で、ライブタンク遮断器は質量が小さく据付が簡便なことから依然として主流です。しかし、地電位に設置されるデッドタンク筐体の安全上の利点が、電力会社の調達をシフトさせています。回路遮断器市場では、デッドタンクの出荷が年率7.9%で増加しており、近隣のテレメトリーに有害な無線周波数干渉を誘発する可能性のある線路側過渡現象が発生する再生可能エネルギー統合サイトと結びついています。

ライブタンク設計は予算が限られた変電所で依然として主流ですが、ハイブリッドプロジェクトでは重要なフィーダーにデッドタンク遮断器を、その他の場所にライブタンクユニットを組み合わせることが多くあります。GE Vernovaのクイーンズランド州における69台のデッドタンク遮断器の契約は、信頼性とエコガス適合性を求める現代の系統におけるこの技術の牽引力を示しています。

エンドユーザー別:電力会社がインフラ近代化を主導

電力会社は2024年支出の44.3%を生み出し、回路遮断器市場においてSCADAに接続された真空機器で老朽化した気中磁気ユニットを置き換えるために資金を投入しています。脱炭素化義務が送電拡張目標を引き上げるにつれて、年間予算は5.9%ずつ増加しています。産業オペレーターは後れを取っていますが、EVバッテリー工場、石油化学設備の更新、および半導体ファブがすべてアーク耐性開閉装置を必要とすることから、強い出荷量を記録しています。

住宅および商業セグメントは、Wi-Fiメータリングと負荷制御ロジックを組み込んだスマート遮断器に引き寄せられています。ABBのReliaHomeの発売は、屋上太陽光を系統に接続するモジュール式小売パネルへのOEMの注力を示しています。欧州におけるエネルギー効率の高い建物への政府インセンティブは、回路遮断器市場におけるこのサブセグメントの貢献を拡大する可能性があります。

地域分析

アジア太平洋は2024年に世界売上の45.7%を占め、72.5 kVおよび252 kV遮断器の大口契約を発注する中国およびインドの系統拡張に牽引され、2030年にかけて6.6%のCAGRで推移しています。GE Vernovaのインド製造への1,600万米ドルの投資は、回路遮断器市場における地域的なサプライチェーンの現地化を示しています。1,100 kVにおける日本の革新はアジア太平洋の技術的リーダーシップを示しており、東南アジアプロジェクトへの機器輸出を強化しています。

北米市場は、景気刺激策に支援された強靭化プログラムを基盤に拡大しています。回路遮断器市場は、約100億米ドルの電力会社マッチングファンドを活用する22億米ドルの米国連邦補助金から恩恵を受けています。データセンタープロジェクトがプレミアム需要を加えています。2024年の建設支出は43.1%増加し、遮断器のサイバーセキュリティとリアルタイム高調波分析を指定するデザインビルド契約につながっています。

欧州は規制の先導役であり続け、24 kV以下の機器については2026年までに、より高い電圧については2031年までにSF₆禁止を施行しています。Siemens EnergyおよびHitachi Energyなどのメーカーは、欧州の収益源を守るためにg³および真空ソリューションの商業化を急いでいます。南米、中東・アフリカは、水力発電プロジェクトの建設と産業多様化が絶対的な規模は小さいながらも二桁の出荷量成長を維持する新興フロンティアを代表しています。

競合環境

回路遮断器産業は中程度の集中度を示しており、上位5社が世界販売の55~65%を共同で支配しています。ABBによるGamesa Electricのパワーエレクトロニクス部門の買収は、再生可能エネルギーインバーターへの展開を拡大し、コア遮断器ポートフォリオを補完しています。Hitachi Energyの7,000万米ドルのペンシルベニア州拡張は、SF₆フリーの知的財産を所有し、米国系統プロジェクト向けに生産を国内化する戦略を支えています。

Atom Powerなどのスタートアップは、機械式ユニットより3,000倍速く切替を行う完全デジタル半導体遮断器を導入し、マルチ回路パネルの集中ソフトウェア制御を実現しています。回路遮断器市場分析は、既存企業が炭化ケイ素デバイスメーカーとの提携や予知保全のための人工知能ファームウェアの組み込みで対応していることを示しています。サプライチェーンの統合も戦略的であり、Mitsubishi Electricの新施設は真空遮断器の容量を確保し、銅価格の変動を緩衝することを目的としています。エコガス混合物およびアーク消弧セラミック複合材に関する知的財産争いは、特許の期限切れが近づくにつれて激化しています。

回路遮断器産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Siemens AG

Mitsubishi Electric

Eaton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ABBは第2四半期の受注額が98億米ドルと過去最高を記録し、重要インフラ向けの初のSL2認定サイバーセキュア気中遮断器であるSACE Emax 3を発売しました。

- 2025年5月:Hitachi Energyは世界初のSF₆フリー550 kVガス絶縁開閉装置を中国の国家電網に出荷しました。

- 2025年4月:Hitachi Energyは、EconiQ SF₆フリー遮断器の生産のためにペンシルベニア州に7,000万米ドル以上を投資しました。

- 2025年3月:Hitachi Energyは、世界中の変圧器部品生産を拡大するために追加で2億5,000万米ドルを投じることを表明しました。

世界の回路遮断器市場レポートの調査範囲

| 気中 |

| 真空 |

| SF₆ |

| 油入 |

| ハイブリッド(気中・真空、真空・SF₆) |

| ソリッドステート |

| 低圧(1 kV未満) |

| 中圧(1 kV~72.5 kV) |

| 高圧(72.5 kV~245 kV) |

| 超高圧/極超高圧(245 kV超) |

| 固定形 |

| 引出形 |

| ライブタンク形 |

| デッドタンク形 |

| 商業 |

| 住宅 |

| 産業 |

| 電力会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 気中 | |

| 真空 | ||

| SF₆ | ||

| 油入 | ||

| ハイブリッド(気中・真空、真空・SF₆) | ||

| ソリッドステート | ||

| 電圧別 | 低圧(1 kV未満) | |

| 中圧(1 kV~72.5 kV) | ||

| 高圧(72.5 kV~245 kV) | ||

| 超高圧/極超高圧(245 kV超) | ||

| 取付方式別 | 固定形 | |

| 引出形 | ||

| ライブタンク形 | ||

| デッドタンク形 | ||

| エンドユーザー別 | 商業 | |

| 住宅 | ||

| 産業 | ||

| 電力会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

2030年の回路遮断器市場の予測値はいくらですか?

市場は2030年までに283億6,000万米ドルに達すると予測されており、2025年から2030年にかけて5.59%のCAGRを反映しています。

世界の回路保護において最も速く成長している技術セグメントはどれですか?

ソリッドステート回路遮断器は、マイクロ秒単位の切替速度とデジタル制御機能により、8.6%のCAGRで拡大しています。

電力会社がSF₆回路遮断器を交換している理由は何ですか?

欧州および日本の規制がSF₆フリー機器を義務付けており、温室効果ガスへの影響を低減する真空およびエコガス代替品へのシフトを促しています。

データセンターの成長は回路遮断器市場の需要にどのような影響を与えますか?

データセンターオペレーターはゼロダウンタイムの電力アーキテクチャを必要としており、予知保全分析機能を持つサイバーセキュア遮断器の調達を促進しています。

最大の回路遮断器市場シェアを持つ地域はどこですか?

アジア太平洋が45.7%の売上シェアでトップであり、大規模な系統拡張プロジェクトと現地製造能力に支えられています。

新興市場での急速な普及を抑制している要因は何ですか?

コンタクタおよびヒューズと比較した高い初期コスト、加えて銅および半導体における原材料の変動が、先進的な遮断器の普及を遅らせています。

最終更新日: