中国風力タービンローターブレード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

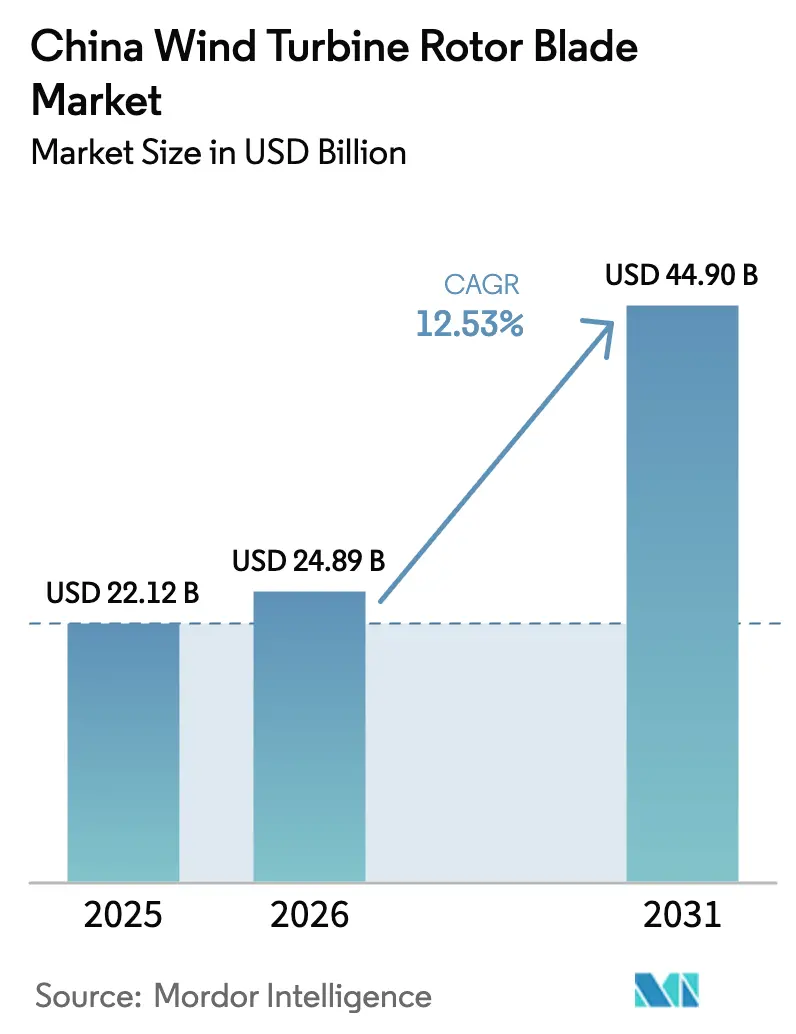

| 基準年の市場規模 (2025) | 22.12 十億米ドル |

| 市場規模 (2026) | 24.89 十億米ドル |

| 市場規模 (2031) | 44.90 十億米ドル |

| 成長率 (2026 - 2031) | 12.53% CAGR |

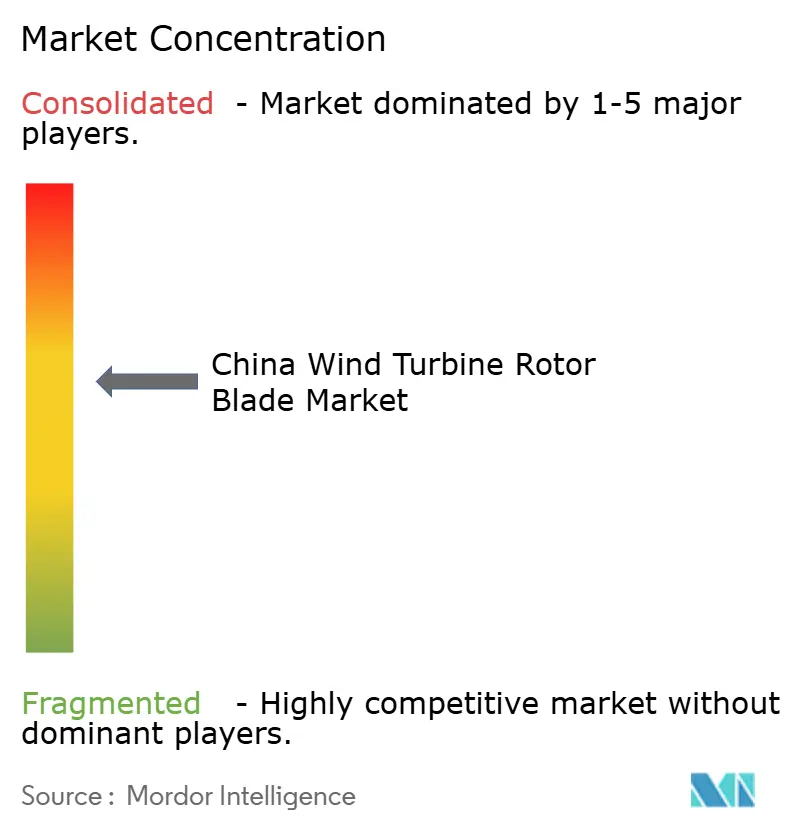

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国風力タービンローターブレード市場分析

中国風力タービンローターブレード市場規模は2025年にUSD 221.2億ドルと評価され、2026年のUSD 248.9億ドルから2031年にはUSD 449億ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは12.53%です。

2060年までのカーボンニュートラル達成に向けた全国的な推進、2025年における140GWの新規風力発電追加の予測、および急速に増加する平均ローター直径が主要な成長触媒となっています。2010年代のタービンの積極的なリパワリング、沿岸部および洋上の急速な建設拡大、そしてより長いハイブリッドブレードのコスト継続的な低下が需要を共同で強化しています。激しいローカル競争が自動化を促進する一方、デジタルツイン戦略が資産寿命を延ばし、均等化コストを低下させています。エポキシ樹脂およびPETフォームを巡るサプライチェーンの不安定性と、三北地域における継続的な出力抑制リスクが短期的なマージンを抑制しているものの、同時に材料革新および系統連系ソリューションの加速をもたらしています。

主要レポートの重要ポイント

- 展開場所別では、陸上設置が2025年の中国風力タービンローターブレード市場シェアの92.12%を占め、2031年にかけてCAGR 13.05%で成長する見込みです。

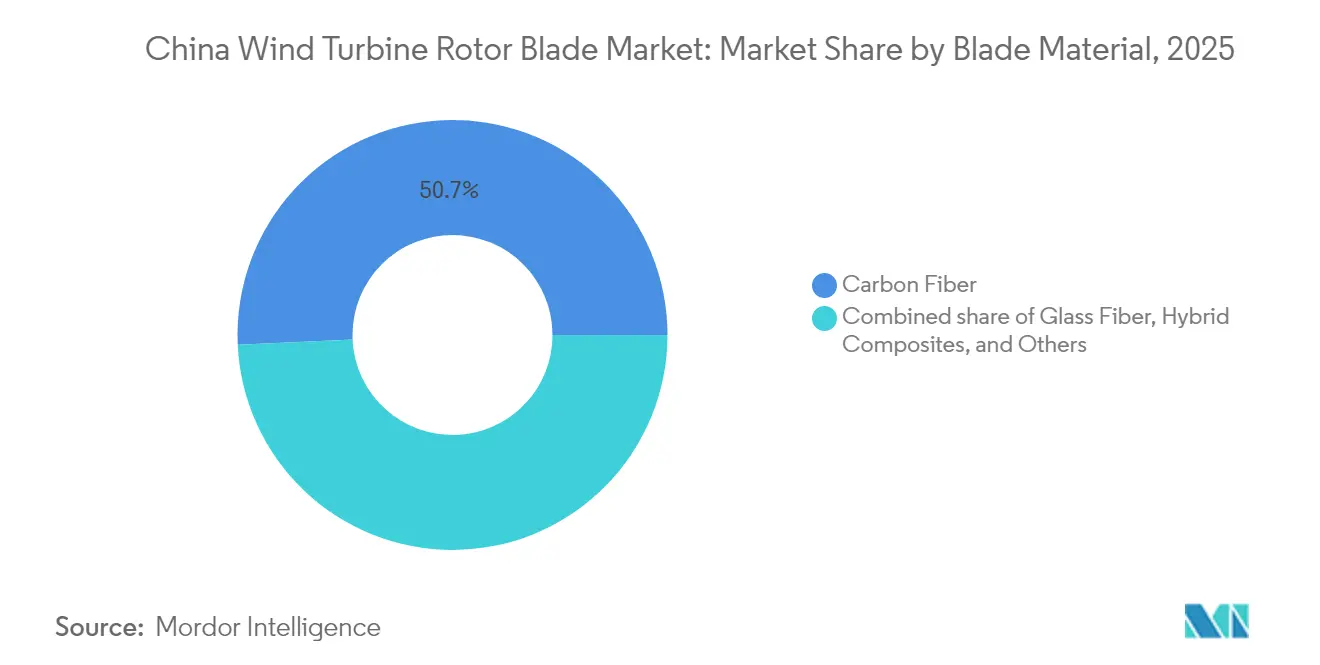

- ブレード材料別では、炭素繊維が2025年に売上高シェアの50.72%を獲得した一方、ハイブリッドコンポジットは2031年にかけてCAGR 13.28%という最も急速な成長が見込まれています。

- ブレード長別では、61〜75mセグメントが2025年の中国風力タービンローターブレード市場規模の46.98%を占めていましたが、75m超のブレードは2031年にかけてCAGR 14.18%で急増する見込みです。

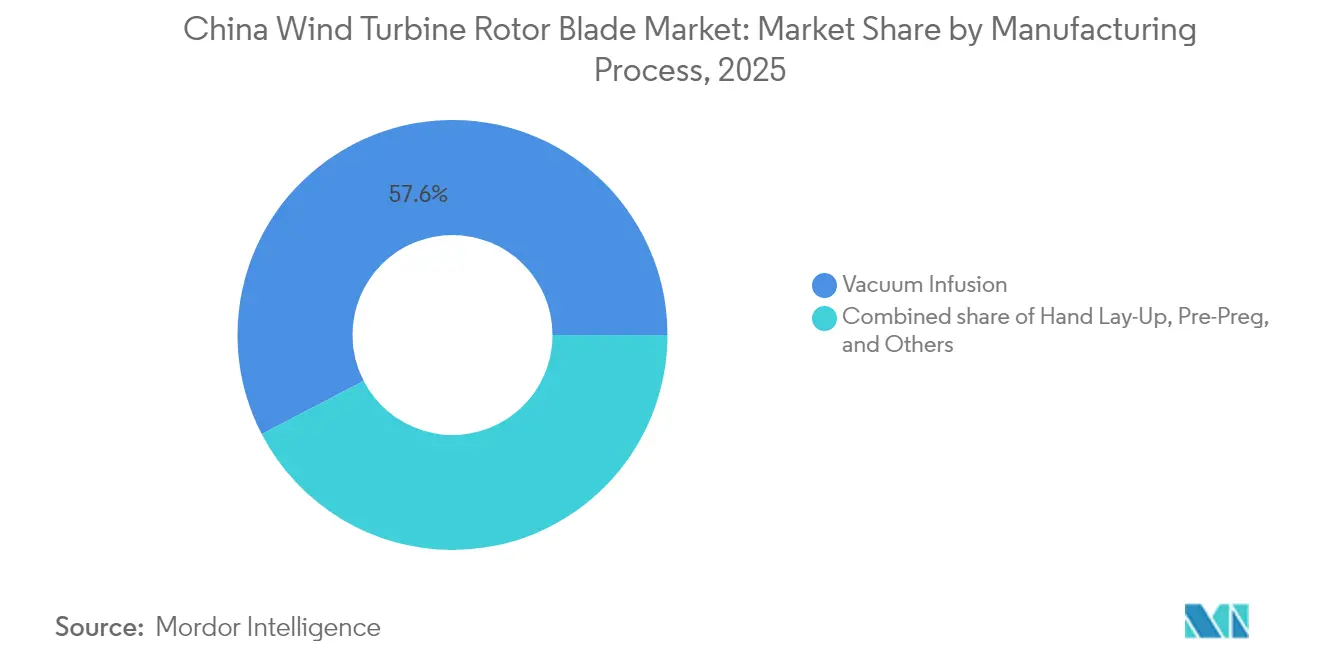

- 製造プロセス別では、真空注入が2025年に57.62%のシェアでリードし、プリプレグ技術は2031年にかけてCAGR 12.87%を記録すると予測されています。

- Goldwind、Envision、およびMingyang は2024年に国内設置の50%超を合計で超え、高度に集中した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国風力タービンローターブレード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 野心的な2030年風力発電容量目標 | 2.80% | 全国;三北地域で最も顕著 | 長期(4年以上) |

| 80m超の炭素・ガラスハイブリッドブレードのコスト低下 | 2.10% | 江蘇省・広東省の輸出ハブ | 中期(2〜4年) |

| 沿岸省における洋上風力の急速な建設拡大 | 1.90% | 江蘇省、広東省、浙江省 | 中期(2〜4年) |

| 2010年代陸上タービンの交換加速 | 1.70% | 内モンゴル・新疆のクラスター | 短期(2年以内) |

| 引抜成形(プルトルージョン)ベースのブレードラインの商業化 | 1.40% | 中国東部製造ベルト | 中期(2〜4年) |

| デジタルツインによる資産寿命延長モデル | 1.20% | 大規模国営風力発電所 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

野心的な2030年風力発電容量目標

中国は2030年までに累積風力発電容量400GWを達成する計画を掲げており、2025年だけで140GWが予定されています。この政策的確実性が、より大型のローターの長期的な調達を促進しており、現在その58.6%が直径180mを超えています。[1]世界風力エネルギー評議会(Global Wind Energy Council)、「グローバル風力レポート2025」、gwec.netグリッドパリティ目標により、OEMは多様な内陸部および沿岸部の条件に応じたブレード空力特性を最適化することを余儀なくされています。一貫した政府支援が新規ブレード工場への資本流入を持続させ、中国の風力タービンローターブレード市場を急成長曲線に乗せ続ける技術アップグレードを促進しています。

80m超の炭素・ガラスハイブリッドブレードのコスト低下

ハイブリッドコンポジットは、剛性を維持しながら、ガラス繊維のみの設計と比較してブレード重量を38%、コストを14%削減します。[2]先端材料研究(Advanced Materials Research)、「洋上風力向けハイブリッドコンポジットブレード」、advancedmaterials.org自動化繊維配置およびサーモプラスチック加工により、現在は量産製造が可能となり、洋上用途向け80m超のブレードにおける中国のリーダーシップを固めています。ポリウレタン樹脂システムの国内サプライヤーがハイブリッドの採用を強化しており、中国の風力タービンローターブレード市場を16MW級タービンに適した軽量・高性能ソリューションへと推し進めています。

沿岸省における洋上風力の急速な建設拡大

江蘇省はすでに国内洋上容量の55%を有しており、800MWの大豊深海アレイは2025年に中国で最も遠い洋上プロジェクトとなりました。沿岸部のインセンティブおよび低い送電損失が、安定した海洋風を利用するためのより大型ローターの使用を促進し、ブレード需要を拡大しています。政府の試算によれば、洋上資源は年間1,000TWh以上を生み出す可能性があり、沿岸部の電力需要の3分の1を占めることになります。これらの要因が中国の風力タービンローターブレード市場を高マージンの洋上セグメントへと深く推し進めています。

2010年代陸上タービンの交換加速

ブレード長45m以下の2MW以下の初期世代機は、今日の5MW超・ローター径150mの機種と比較して財務的に競争力を失っています。オペレーターは既存の系統連系を活用してリパワリングを行い、新たな土地取得なしにサイトの出力を倍増させています。保証期限切れおよび高いO&Mコストが緊急性を高め、現代的なブレードへの発注を促し、中国の風力タービンローターブレード市場の短期的な売上を押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エポキシ樹脂およびPETフォームの価格変動によるマージン圧迫 | -1.80% | 中国東部コンポジットクラスター | 短期(2年以内) |

| 北部拠点における系統出力抑制リスク | -1.50% | 甘粛省、新疆、内モンゴル | 中期(2〜4年) |

| 新規プロジェクトへの土地利用規制および環境審査の厳格化 | -1.20% | 全国の環境保護区域 | 長期(4年以上) |

| 熟練コンポジット技術者の不足 | -0.90% | 江蘇省、広東省、山東省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エポキシ樹脂およびPETフォームの価格変動によるマージン圧迫

希少なバルサ材からPETフォームへの転換が石油化学製品の価格変動へのエクスポージャーを増大させており、樹脂価格の急騰はすでにOEMのマージンを最大3パーセントポイント圧縮しています。[3]米国国際貿易委員会(United States International Trade Commission)、「PETフォームサプライチェーンのトレンド」、usitc.gov為替変動および輸入関税が予算編成を複雑にし、サプライチェーンの多様化やバイオプラスチック(バイオ樹脂とも呼ばれる)の試験的使用を余儀なくさせています。熾烈なタービン入札の中でコスト転嫁は限定的であり、中国の風力タービンローターブレード市場全体で収益性への圧力が高い状態が続いています。

中国北部風力発電拠点における系統出力抑制リスク

甘粛省では出力抑制がかつて47%に達し、最近の超高圧(UHV)送電線の進展にもかかわらず新規ブレードへの投資収益率(ROI)を侵食しました。.[4]エネルギー政策ジャーナル(Energy Policy Journal)、「中国北西部における出力抑制と市場改革」、energypolicy-journal.orgスポット市場改革により中国北西部の利用率は26.8%改善しましたが、季節的な供給過剰は依然としてキャッシュフローへの脅威となっています。蓄電プロジェクトおよび省間電力取引が、中国の風力タービンローターブレード市場における需要の確保と成長の保護に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:陸上リパワリングが近期の出荷量を牽引

陸上ブレードは2025年の設置量の92.12%を占め、大規模なリパワリングによってこのセグメントの中国風力タービンローターブレード市場規模が急速に拡大することから、2031年にかけてCAGR 13.05%を記録すると予測されています。内モンゴルおよび新疆のフリート所有者は、2MW未満の機種を最新の5MW設計に交換することでサイト発電量を70%以上増加させています。

最近の省レベルの入札では厳格なLCOE上限が設けられており、OEMは固定料金内でメガワット時を最大化するために長尺ローターを選択するよう促されています。改良された空力特性とハイブリッド材料がナセルの重量を抑え、険しい内陸輸送ルートにおけるロジスティクスの実現可能性を確保しています。その結果、設備利用率の向上とコスト低下の好循環が生まれ、中国の風力タービンローターブレード市場における陸上部門のリーダーシップが確固たるものとなっています。

洋上アレイは現在規模は小さいものの、2025年以降は年間10GW以上を追加する最も急成長するセグメントを代表しています。江蘇省の深海サイトは2025年に240mローターの試験を先駆的に行い、超長尺で飛沫帯耐性を持つブレードの将来的な調達を示唆しています。福建省でテスト中の浮体式基礎が南部の深海域を開放し、地理的な多様性を拡大して中国の風力タービンローターブレード市場全体を押し上げる可能性があります。

ブレード材料別:ハイブリッドが炭素繊維の優位性に挑戦

炭素繊維の50.72%のシェアは、特に10MW超の洋上機における剛性対重量比の優位性に起因しています。しかし、ハイブリッドは2031年にかけてCAGR 13.28%で成長し、2032年以前に数量ベースで炭素繊維を上回り、中国の風力タービンローターブレード市場シェアの構図を塗り替える可能性があります。

メーカーは炭素繊維一方向材とガラス繊維布を組み合わせることで、曲げ剛性の重要な部分を維持しながらコストを低下させています。サーモプラスチック樹脂により大型部品のリサイクルが実現可能となり、中国の2030年循環経済基準との整合性が図られています。こうしてハイブリッドはコストと持続可能性のギャップを埋め、対応可能な需要を広げ、市場拡大の基盤を固めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ブレード長別:75m超のカテゴリーがペースを設定

61〜75mクラスは46.98%のシェアを保持していますが、75m超のブレードはCAGR 14.18%と全セグメント中最も強い成長を示しています。このブレード長クラスは16MW洋上タービンおよび次世代8MW陸上機を支えており、より安定した高高度風を捉えることでLCOEを低下させています。

道路輸送における物流上の制約が、遠隔地の山間部サイトへのラストマイル配送を容易にしながら75m超の超長尺製品に向けた中国の風力タービンローターブレード市場を維持するモジュール式ブレードコンセプトの開発を推進しています。特化した鉄道および河川バージ輸送回廊が、75mを超えるカテゴリーの成長見通しをさらに高めています。

製造プロセス別:自動化の中でプリプレグが勢いを増す

真空注入の57.62%のシェアは、成熟したワークフローと適度な設備投資額を反映しています。プリプレグは年率12.87%で成長しており、自動化レイアップと低ボイド率を組み合わせており、洋上での20年超の使用サイクルにおける疲労寿命に不可欠です。

スパーキャップおよびせん断ウェブの引抜成形(プルトルージョン)により樹脂廃棄量が削減され、年間6,000セットのブレードを目標とするプラントでの量産に対応し、スループットを向上させています。統合デジタルツインが製造中の欠陥をリアルタイムで検出し、手直し作業を低減することで、中国の風力タービンローターブレード産業全体のコスト競争力を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理分析

三北地域は依然として累積設置容量の60%以上を占め、中国の風力タービンローターブレード市場の中心であり続けていますが、出力抑制および過酷な気候条件により成長率は全国平均を下回っています。2024年にはチベットの標高4,650mの超高高度サイトが稼働し、技術的なニッチを広げるカスタム低温樹脂システムが必要とされています。

特に江蘇省を中心とする沿岸省が洋上容量を支配しており、密集した製造クラスターの拠点となっています。工場と港湾の近接性が100mを超えるブレードの輸送リスクを低減しています。広東省および浙江省は充実したフィードインプレミアムと迅速な審査プロセスにより需要を補完し、地域の二桁成長率を支えています。

山東省などの中部・東部省は内陸部と沿岸部の利点のバランスをとっています。成熟した鉄道ネットワークが輸出向け出荷を支え、山東省は国内需要を超えて中国の風力タービンローターブレード市場の対象範囲を広げる国際的なブレード受注の重要なハブとなっています。省間電力取引の改善が、系統の安定性と負荷の近接性が一致する場所に新規プロジェクトを立地させることを開発者にさらに促しています。

競合環境

市場集中度は高く、Goldwind、Envision、およびMingyang が2024年の設置量の50%以上を占めており、この水準が垂直統合型ブレード製造に向けて価値を誘導しています。ブレード工場の直接管理が迅速な製品アップグレードサイクルとの整合性を確保し、知的財産保護を強化し、中国の風力タービンローターブレード市場における調達リードタイムを短縮しています。

独立系ブレードサプライヤーはハイブリッド材料、サーモプラスチック設計、および循環経済リサイクルに特化することで対応しています。引抜成形(プルトルージョン)および自動サンディングラインの採用がブレード1本あたりの労務コストを最大30%削減し、熾烈な価格競争の中でもマージンを維持しています。

グローバル展開が引き続き戦略的な優先事項となっています。中国のOEMは2024年に設置タービンの94%を国内市場向けとしていましたが、2025年には完全なローターセットを南米およびMENA地域への輸送を開始し、収益を多様化して政策リスクを低減しています。欧州のコンポジット企業とのパートナーシップが国際安全基準への認定を加速させ、先進ブレードの世界的なサプライセンターとしての中国の地位を確固たるものにしています。

中国風力タービンローターブレード産業リーダー

Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

Sinoma Wind Power Blade Co. Ltd

Zhuzhou Times New Material Technology Co., Ltd

Tianshun Wind Energy (Suzhou) Co., Ltd.

LM Wind Power (GE Renewable Energy)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:国家能源局(NEA)が「2024年風力・太陽光資源レポート」を発表し、黒竜江省、吉林省、および内モンゴルにわたって平均風力密度300W/m²超を記録。

- 2024年7月:国家能源局(NEA)が2025年の風力発電追加量を140GWと予測し、前年比77.1%増。

- 2024年6月:GuritがCHF 2,500万のPETコア供給契約を中国のブレードメーカーと締結し、PETの台頭を裏付け。

- 2024年5月:中国のOEMが世界のタービン受注をリードし、Goldwindが17.7%、Envisionが17.4%、Mingyang が16.1%を占有。

中国風力タービンローターブレード市場レポートの範囲

風力タービンローターブレードは、高速な風に直接接触する風力タービンの主要部品です。ローターブレードは風の運動エネルギーを回転エネルギーに変換し、その後電気エネルギーに変換します。

中国の風力タービンローターブレード市場は、展開場所およびブレード材料によってセグメント化されています。展開場所別では、市場は陸上および洋上にセグメント化されており、ブレード材料別では、炭素繊維、ガラス繊維、およびその他のブレード材料にセグメント化されています。各セグメントについて、市場規模および予測は売上高(USD十億)に基づいて算出されています。

| 陸上 |

| 洋上 |

| ガラス繊維 |

| 炭素繊維 |

| ハイブリッドコンポジット |

| その他 |

| 45m未満 |

| 46〜60m |

| 61〜75m |

| 75m超 |

| ハンドレイアップ |

| 真空注入 |

| プリプレグ |

| その他 |

| 展開場所別 | 陸上 |

| 洋上 | |

| ブレード材料別 | ガラス繊維 |

| 炭素繊維 | |

| ハイブリッドコンポジット | |

| その他 | |

| ブレード長別 | 45m未満 |

| 46〜60m | |

| 61〜75m | |

| 75m超 | |

| 製造プロセス別 | ハンドレイアップ |

| 真空注入 | |

| プリプレグ | |

| その他 |

レポートで回答される主要な質問

中国風力タービンローターブレード市場の現在の規模は?

中国風力タービンローターブレード市場は2026年にUSD 248.9億ドルと評価されており、予測期間(2026年〜2031年)中にCAGR 12.53%を記録し、2031年までにUSD 449億ドルに達すると予測されています。

グローバル風力市場における中国のポジションはローターブレード市場にどのような影響を与えていますか?

中国はグローバル風力市場を支配しており、中国のOEMは2024年に世界中で127GW超の新規設置容量を設置するという前例のない市場リーダーシップを達成しました。中国のメーカーは現在、世界のタービンメーカー上位10社のうち6社を占めており、設置の94%が国内市場で行われ、ローターブレードへの相当な需要を創出しています。

どの展開セグメントが市場を支配していますか?

陸上セグメントは2025年に市場シェアの92.12%を占めると同時に、2031年にかけてCAGR 13.05%という最も急速に成長する展開カテゴリーを代表しています。これは大規模な設置基盤の拡大とタービン交換サイクルの加速の両方を反映しています。

自動化はブレード製造にどのような影響を与えていますか?

自動化は、自動化繊維配置、サーモプラスチックテープワインディング、および統合デジタル品質管理システムなどの高度な技術を通じてブレード生産に革命をもたらしています。これにより、労働力不足に対処しながら品質の一貫性を向上させ、生産コストを削減しています。

リサイクルおよび持続可能性は市場にどのような影響を与えますか?

2030年までに廃棄物3,500万トンを目標とする中国の提案されているリサイクル基準は、ブレードのリサイクルおよび再利用技術向けの新たな市場セグメントを創出します。これは廃棄物管理における課題であると同時に、循環経済ソリューションを開発する企業にとっての機会でもあります。

最終更新日: