中国開閉装置市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

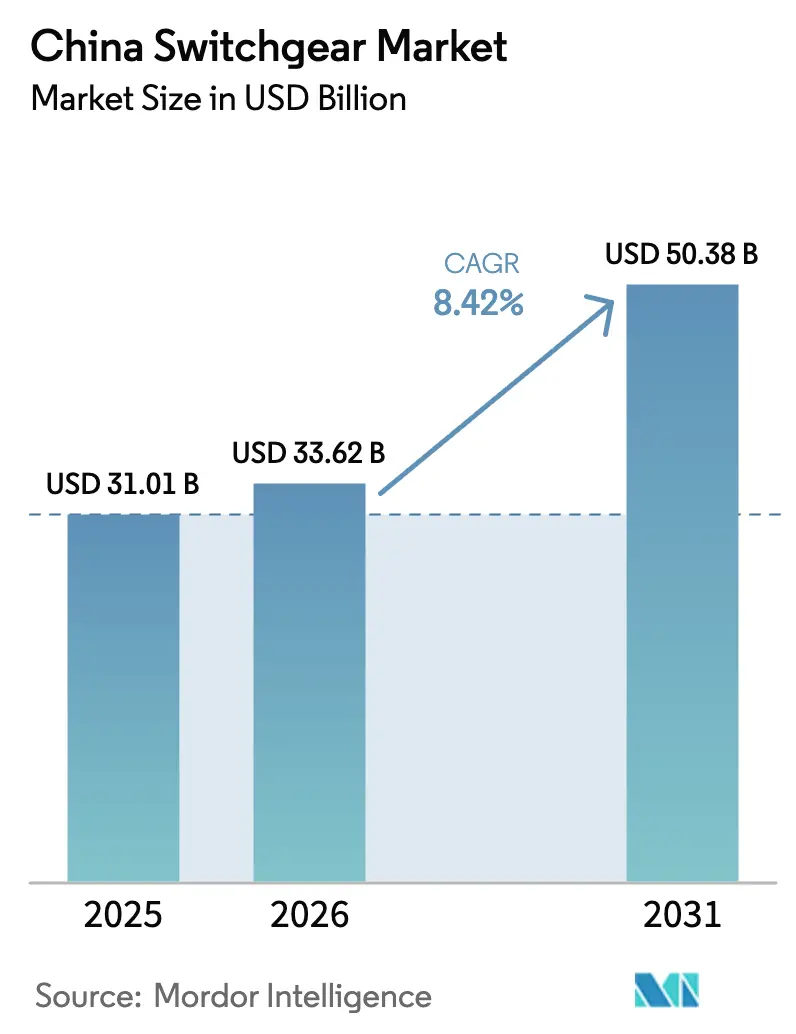

| 基準年の市場規模 (2025) | 31.01 十億米ドル |

| 市場規模 (2026) | 33.62 十億米ドル |

| 市場規模 (2031) | 50.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国開閉装置市場分析

中国開閉装置市場規模は、2025年の310億1,000万米ドルから2026年には336億2,000万米ドルに成長し、2026年〜2031年の年間複合成長率8.42%で2031年には503億8,000万米ドルに達する見込みです。

超高電圧(UHV)送電インフラの建設加速、再生可能エネルギー設備の急速な追加、データセンターおよび5G基地局の整備が、各電圧クラスにわたる安定した需要を支えています。北京の六フッ化硫黄(SF₆)段階的廃止政策により、調達の方向性が真空および フルオロケトン技術へとシフトしていることも需要の勢いを後押ししています。中電圧機器は都市部スマートグリッドの高度化の恩恵を受けており、高電圧機器は西部の風力および太陽光発電電力を東部へ送電する新たな±800 kV直流および1,000 kV交流回廊の整備から恩恵を得ています。AIを活用した診断機能およびIEC 61850通信規格を実装したメーカーは、価格競争が激化する中においても付加価値価格設定を実現しています。

主要レポートの要点

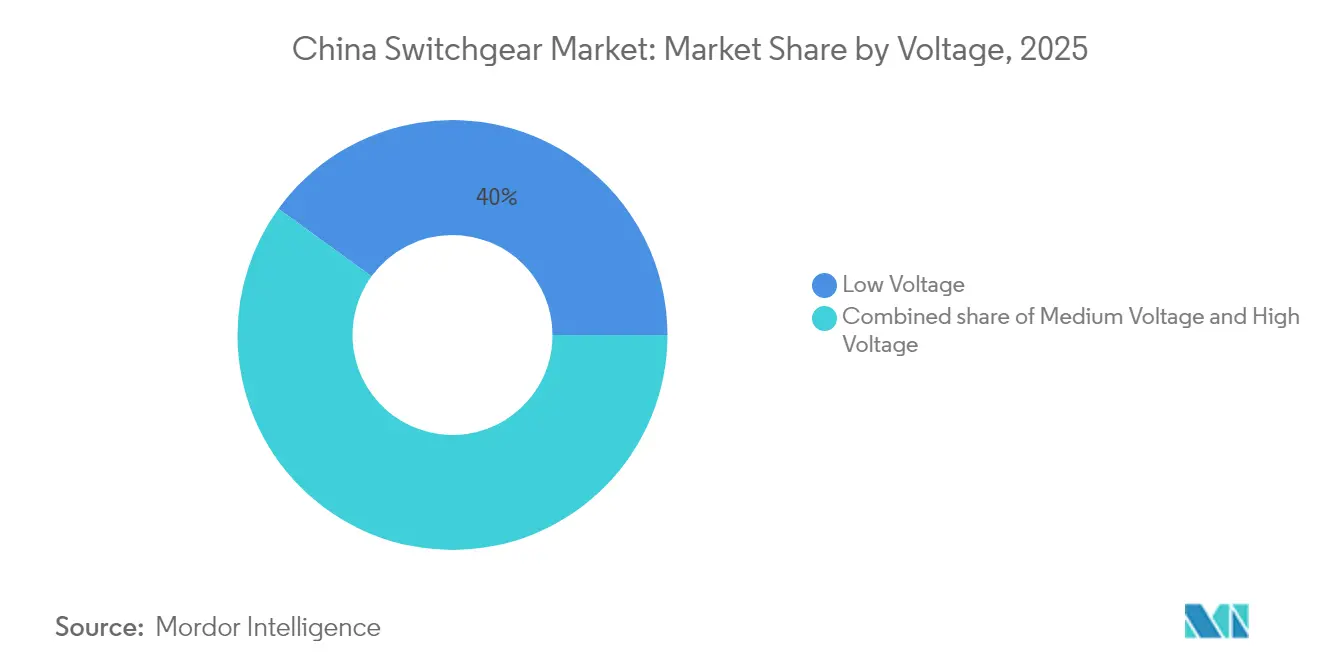

- 電圧別では、低電圧機器が2025年の中国開閉装置市場において40.02%の収益シェアで首位を占め、一方、高電圧製品は2031年までに10.41%のCAGRで拡大する見込みです。

- 絶縁方式別では、空気絶縁システムが2025年に70.35%のシェアを占めており、真空および固体絶縁ソリューションを含む「その他」カテゴリーは2031年までに16.22%のCAGRで成長しています。

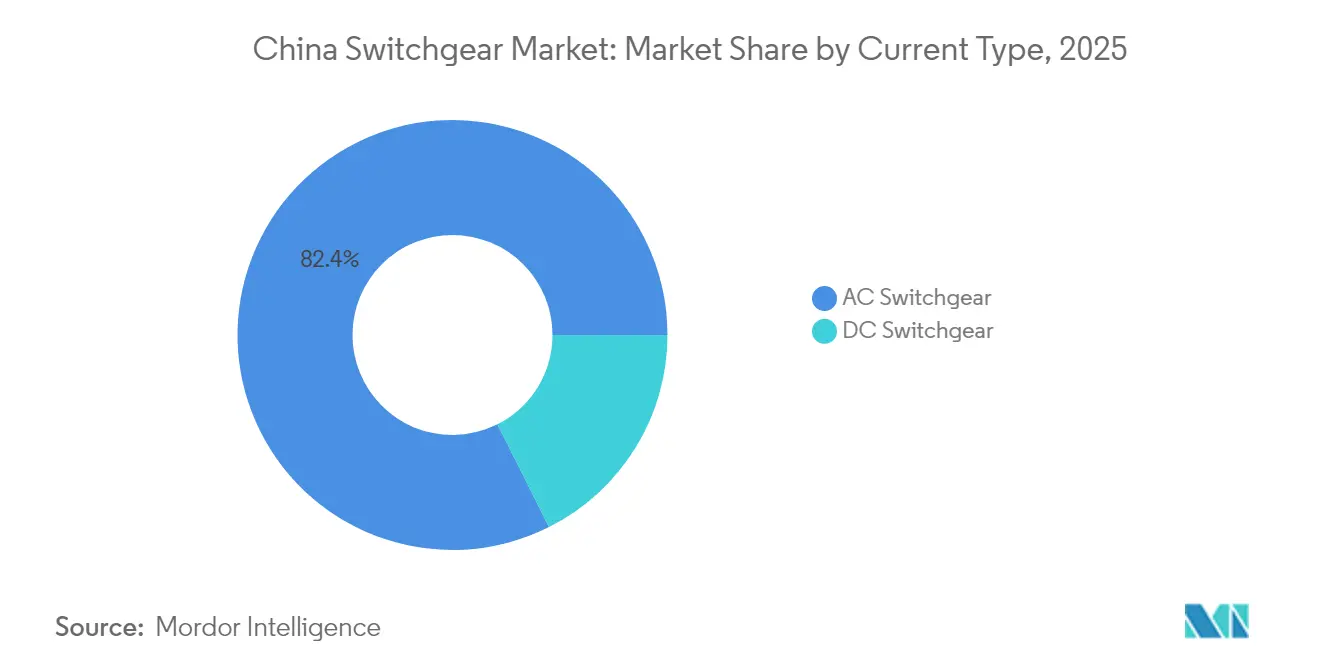

- 電流種別では、交流設置が2025年の需要の82.41%を占め、直流開閉装置は2031年までに最速の9.32%のCAGRを記録しています。

- 設置方式別では、屋内組立品が2025年に80.85%のシェアを占め、屋外ユニットは遠隔地の再生可能エネルギープロジェクトを背景に11.08%のCAGRで成長しています。

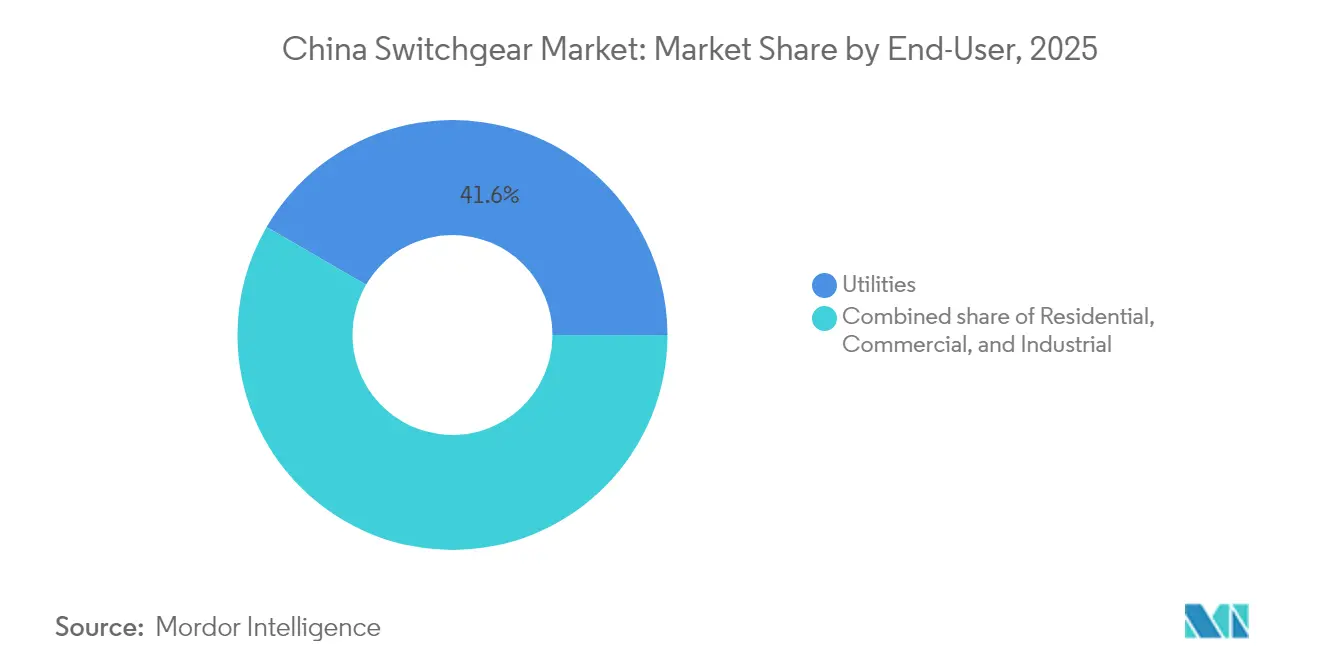

- 最終需要者別では、電力会社が2025年の支出の41.62%を占め、2031年までに8.97%のCAGRをもって引き続き首位を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国開閉装置市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超高電圧送電インフラ整備 | +2.10% | 西部〜東部間回廊 | 中期(2〜4年) |

| 再生可能エネルギー設備の追加によるグリッドアップグレード加速 | +1.80% | 西部再生可能エネルギー、江蘇省沖合・広東省沖合 | 長期(4年以上) |

| 都市配電スマートグリッドの改修 | +1.30% | 第一・第二階層都市 | 中期(2〜4年) |

| データセンターおよび5G展開による中電圧需要の増加 | +1.50% | 広域湾岸地区、長江デルタ、北京・天津・河北地区 | 短期(2年以内) |

| SF₆フリーエコ開閉装置への代替サイクル | +1.20% | 厳格な排出規制を持つ沿海省 | 長期(4年以上) |

| AI対応デジタル開閉装置 | +1.00% | 全国パイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高電圧送電インフラ整備

中国は2024年末に1,000 kV四川〜重慶交流送電線を開通し、340万kWの送電容量を追加するとともに、1,100 kV定格のガス絶縁開閉装置(GIS)ベイを200基以上発注しました。(1)国家発展改革委員会「UHV送電投資計画」ndrc.gov.cn各回廊は63 kAの故障電流を遮断するブレーカーへの単発需要を生み出します。国家電網の第14次五ヵ年計画では、年間UHV設備投資を約5,000億人民元と設定しており、2025年までに15〜18本の省間連系線が新設される見込みです[NDRC.GOV.CN]。高電圧開閉装置は、供給枠を巡る省別入札業者の競争により、中国開閉装置市場全体を上回る成長を記録しています。ただし、1,100 kVベイあたり約250万人民元という価格上限が粗利益率の拡大を制限しています。

再生可能エネルギー設備の追加によるグリッドアップグレードの加速

中国は2024年に太陽光発電217 GWおよび風力発電76 GWを追加し、累積再生可能エネルギー設備容量を1,450 GW超へ押し上げました。(2)国家能源局「2024年再生可能エネルギー導入統計」nea.gov.cnインバーターベースの電源はサブサイクルの過渡現象を認識する高速保護装置を必要とします。甘粛省の酒泉風力ハブは340 kV集電変電所にIEC 61850-90-5リレーを後付けし、協調遮断時間を15ミリ秒に短縮しました。国家系統規程の改定により、50 MW超の新規プロジェクトにはフォルト・ライド・スルー対応開閉装置の設置が義務付けられ、変電所コストが8〜12%増加する一方で出力抑制が抑制されます。洋上風力発電所は66 kV海底機器を採用することでプラットフォームを不要とし、設置時間を30%短縮しています。

都市配電スマートグリッドの改修

第一階層都市では、電気自動車および空調設備によるピーク負荷が上昇しています。配電会社は現在、固体絶縁方式、埋め込みセンサー、およびリアルタイムデータを制御センターへ送信するModbus対応ブレーカーを備えたリング・メイン・ユニットを指定しています。上海は2024年半ばから全10 kVフィーダーへのIEC 61850プロファイル適用を義務化し、設置面積を40%削減できる改修対応キャビネットへの二次需要を喚起しています。このアップグレードサイクルは、2025年〜2028年における中国開閉装置市場の中電圧分野の底堅さを支えています。

データセンターおよび5G展開による中電圧需要の増加

中国のデータセンター支出は2024年に472億3,000万米ドルに達し、2030年までに倍増する可能性があります。10 MWのサーバーホール1棟には、電力会社の電力供給を降圧する中電圧盤が4〜6面必要です。一方、2024年に設置された68万基の新規5G基地局は、99.99%の稼働率を確保する屋外リング・メイン・ユニットを必要としています。コンパクトなIP65定格キャビネットを提供し、1名の作業員で設置可能なベンダーが中国開閉装置市場のシェアを獲得しています。

市場抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SF₆段階的廃止への対応コストの厳格化 | -0.80% | 厳格な規制が施行されている沿海省 | 中期(2〜4年) |

| 価格競争によるマージン圧縮 | -1.10% | 全国の低電圧および空気絶縁セグメント | 短期(2年以内) |

| パワーエレクトロニクス用チップの供給ボトルネック | -0.60% | デジタル開閉装置および直流機器(全国) | 短期(2年以内) |

| グリッドプロトコルの標準化の遅れ | -0.40% | 省ごとに異なる電力網の仕様 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SF₆段階的廃止への対応コストの厳格化

SF₆ベイを更新する電力会社は当初価格の30%超の追加支出に加え、継続的な監視のためにサイトあたり15万〜25万人民元を要します。(3)規模の小さい自治体は、コストのかかる改修工事と国家排出量取引制度(ETS)における炭素オフセット債務の増大との間で選択を迫られています。真空ブレーカーは追加の過電圧保護装置を必要とするチョッピング過電圧を生じさせ、材料費を6〜9%増加させます。広東省および浙江省の調達コンソーシアムはリスク分散のためフルオロケトンの複数年供給契約を交渉していますが、全ての電力会社がこのような交渉力を持つわけではありません。

激しい国内価格競争によるマージン圧縮

低電圧パネル分野では国内メーカー100社超が競合し、2023年以降2〜3パーセントポイントのマージン低下が進んでいます。省別入札では多くの場合、価格のみを基準に契約が落札されるため、ベンダーは付加価値を維持するためにIoTソフトウェアをバンドル提供せざるを得ません。研究開発規模が不十分な中堅メーカーは、中国開閉装置市場の購買者が求めるデジタルアップグレードの資金確保に苦戦し、業界再編のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:高電圧の成長が加速

低電圧機器は2025年に40.02%の収益シェアを維持しており、住宅・商業建設が需要を下支えしています。72.5 kV〜1,100 kVの高電圧製品は国家電網のパイプラインにある15件の新規UHVプロジェクトを反映し、10.41%の急峻なCAGRで推移しています。中電圧は都市配電ネットワークの基幹であり続けていますが、高電圧ユニットが収益構成の比率を高めるにつれてそのシェアは緩やかに低下しています。四川〜重慶間1,000 kV送電線だけでフルオロケトン絶縁GISベイ220基を必要としました。Schneider Electricのプラグアンドプレイ型Modbus対応スマート成形ケースブレーカーは、2024年の中国の成形ケース遮断器(MCCB)販売の22%を獲得しました。固体絶縁リング・メイン・ユニットは設置面積を35%節約でき、不動産価格が1平方メートルあたり8万人民元を超える地域では大きな優位性となっています。2000年以前に設置された旧来の電気機械式機器の早期更新は、高電圧分野の二桁成長を持続させる更新需要の波をもたらしています。

高電圧セグメントの中国開閉装置市場規模は、2025年の128億3,000万米ドルから2031年には232億5,000万米ドルへ拡大する見込みです。高電圧製品は2031年には総収益の44.60%超を占めるまでにその貢献度を高めます。一方、低電圧機器の中国開閉装置市場シェアは、建築基準法に基づく需要がグリッド投資に対する比重を失うにつれ、35.40%を下回る水準に低下する見込みです。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

絶縁方式別:真空および固体絶縁が空気絶縁の優位性を崩す

空気絶縁システムは2025年の販売の70.35%を占めました。しかし電力会社は温室効果ガスの取り扱いが不要な真空遮断器を好む傾向にあります。真空は既に中電圧出荷の62%を占めており、固体誘電体設計は塩害による金属腐食が加速する沿海地域をターゲットとしています。ABBのVD4シリーズは機械的操作4万回および故障遮断100回を誇り、幅広い採用を支えています。Siemensの8DJHフルオロニトリル絶縁GISは2024年に中国型式試験に合格し、済南での量産に入りました。固体絶縁開閉装置はエポキシ埋め込み母線をコンパクトな筐体内に収め、設置面積を50%削減します。

「その他」カテゴリーに係る中国開閉装置市場規模は、2025年の97億8,000万米ドルから2031年には241億2,000万米ドルへ急増し、16.22%のCAGRを反映する見込みです。空気絶縁ユニットは農村部のグリーンフィールドサイトにおいて引き続き価格競争力を持ちますが、都市部では土地コストと排出規制の強化により徐々に採用が鈍化する見込みです。

電流種別:直流が重要な規模を獲得

交流システムは依然として82.41%を占めていますが、直流ソリューションは年率9.32%で成長しています。±800 kVおよび±1,100 kVの高電圧直流(HVDC)回廊、直流結合型太陽光発電所、350 kW急速充電回廊が需要を牽引しています。深圳の10 MW直流マイクログリッドは固体ブレーカーを使用して1ミリ秒以内に主系統から解列します。HVDCブレーカーは依然として高価ですが、政策が国内調達を優遇しており、国内企業の研究開発を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

設置方式別:屋内の優位性と屋外の拡大

屋内組立品は2025年に80.85%を占め、管理された環境を重視する都市変電所が需要を支えています。西部の再生可能エネルギー拠点および洋上風力発電所が砂塵・塩害・温度極端に耐えるIP65定格キャビネットを必要とするため、屋外機器は11.08%のCAGRを記録しています。保護リレーと通信ゲートウェイを一体化したモジュール式屋外ユニットは土木工事コストを約20%削減します。

最終需要者別:電力会社が需要の中核を維持

電力会社は2025年の支出の41.62%を占め、グリッドの近代化および再生可能エネルギー統合の深化に伴い8.97%のCAGRで拡大する見込みです。産業ユーザーはGB/T 14549規格の制限を満たすために高調波フィルタリング機能付き開閉装置へのアップグレードを進めており、商業施設はビル管理システムと連携するインテリジェント低電圧盤を採用しています。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

地理的分析

沿海東部省である江蘇省、浙江省、広東省、山東省が2025年収益の47.60%を生み出しました。江蘇省は昨年12 GWの洋上風力を設置し、66 kV海底開閉装置と陸上集電設備を必要としました。広域湾岸地区は6ヵ月前に故障を予測するAI対応変電所のパイロットを進めています。甘粛省、青海省、内モンゴル自治区、新疆ウイグル自治区などの西部省は、再生可能エネルギーの電力基地としての役割から、人口の少なさにもかかわらず収益の28.30%を供給しました。これらの地域の変電所は、冬季マイナス40℃、夏季プラス50℃に対応可能な屋外IP65キャビネットを指定しています。

河南省、湖北省、湖南省、安徽省などの中部省は自動車・機械産業クラスターに牽引され、需要の16.20%を占めました。鄭州と武漢は分散型太陽光発電と蓄電池を統合するスマートグリッドのパイロットを展開しており、双方向開閉装置を必要としています。東北地区の遼寧省、吉林省、黒竜江省は7.90%のシェアを占め、電気暖房を支えるためのグリッドアップグレードを進めています。SF₆規制は省ごとに異なり、浙江省と広東省はより厳格な基準を施行しており、真空方式の採用を加速させています。長江デルタは統一IEC 61850プロファイルを必要とする省間グリッド相互接続のパイロットを進めています。

四川省、雲南省、貴州省の第三階層都市は水力発電および農村電化に支えられ、年間約12.60%の成長を見せています。可処分所得の上昇に伴い、住宅のアップグレードが緩やかながらも増加する低電圧需要をもたらしています。

競合環境

上位5社であるABB、Siemens、Schneider Electric、CHINT Group、Pinggao Electricは中国開閉装置市場の約35%を占めています。多国籍企業は先進的な研究開発を活かしてUHV入札を主導し、国内企業は数量主導の低・中電圧受注で優位に立っています。ABBの3億米ドル規模の厦門スマート工場拡張は地域プレゼンスを強化しています。Siemensは省の電力会社と共同でSF₆フリーソリューションを開発しています。Schneider ElectricはCHINTの8,000社のディーラーネットワークと提携し、販路を拡大しています。

国内の業界再編は続いており、TBEAのNR Electricへの51%出資は変圧器と保護リレーにまたがる400億人民元規模のグループを形成しました。PinggaoとChina XDは国家電網との関係から恩恵を受けていますが、コスト削減の義務化に直面しています。Starpower Semiconductorのような新興企業は、太陽光発電所および電気自動車充電器向けの炭化ケイ素直流ブレーカーを目指して資本調達を行っています。クラウド分析をバンドルするデジタルプラットフォームは収益の12〜15%相当のサービス契約を確保しており、ハードウェアのマージン圧力を緩和しています。

中国開閉装置産業リーダー

Pinggao Group Co. Ltd

China XD Electric Co. Ltd

CHINT Group Co. Ltd

ABB Ltd(中国事業)

Siemens AG(中国事業)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hitachi Energyが国家電網に世界初のSF₆フリー550 kV GISを納入し、大規模エコデザインの実現可能性を実証しました。

- 2025年5月:ABBが中国におけるSiemensの配線アクセサリー事業を1億5,000万米ドルで買収完了し、スマートビルディングチャンネルを拡大しました。

- 2025年3月:Hitachi Energyの北京工場および大同工場が国家グリーン工場認定を取得し、再生可能エネルギー由来の電力を100%使用することを誓約しました。

- 2025年1月:国家電網が2025年の重点をUHVおよびデジタル化に置く887億米ドルの過去最高額の投資計画を発表しました。

中国開閉装置市場レポートの調査範囲

開閉装置は電力系統保護に関連する用語であり、電気回路の切り換え・投入・遮断、および電力系統の制御に使用されます。開閉装置の主要構成部品には、遮断器、断路器、継電器、開閉器、ヒューズ、および制御盤が含まれます。機器の試験・保守・故障復旧のために回路を無電化する際に使用されます。

中国開閉装置市場は、電圧、絶縁方式、電流種別、設置方式、最終需要者によって区分されています。電圧別では、低電圧、中電圧、高電圧に区分されます。絶縁方式別では、ガス絶縁開閉装置、空気絶縁開閉装置、その他に区分されます。電流種別では、交流開閉装置および直流開閉装置に区分されます。設置方式別では屋内および屋外に、最終需要者別では電力会社、住宅、商業、産業に区分されます。各セグメントの市場規模および予測は、金額ベース(米ドル)で提供されています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) |

| その他 |

| 交流開閉装置 |

| 直流開閉装置 |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁方式別 | ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) | |

| その他 | |

| 電流種別 | 交流開閉装置 |

| 直流開閉装置 | |

| 設置方式別 | 屋内 |

| 屋外 | |

| 最終需要者別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 |

レポートで回答される主要設問

中国開閉装置市場の現在の市場規模は?

中国開閉装置市場規模は2026年に336億2,000万米ドルであり、2031年までに503億8,000万米ドルに達する見込みです。

中国開閉装置において最も成長が速いセグメントはどこですか?

高電圧機器は、UHVプロジェクトに支えられ、2031年まで10.41%のCAGRで拡大しています。

中国の新たなSF₆規制はどれほど厳格ですか?

規制草案では漏洩率を0.5%以下に制限し、年次報告を義務付けており、2028年までに電力会社が実質的に真空およびフルオロニトリルソリューションへ移行することを促しています。

直流開閉装置はなぜ普及が進んでいるのですか?

HVDC連系線、直流結合型太陽光発電所、350 kW急速充電回廊の拡大により、直流開閉装置の需要は9.32%のCAGRで成長しています。

最も多くの開閉装置を購入している省はどこですか?

沿海部の江蘇省、浙江省、広東省、山東省が合計で2025年需要の47.60%を生み出しており、これは密集した都市部の負荷と洋上風力の設置によるものです。

中国の開閉装置分野における主要サプライヤーはどこですか?

ABB、Siemens、Schneider Electric、CHINT Group、Pinggao Electricが総収益の約35%を占めています。

最終更新日: