中国スキンケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

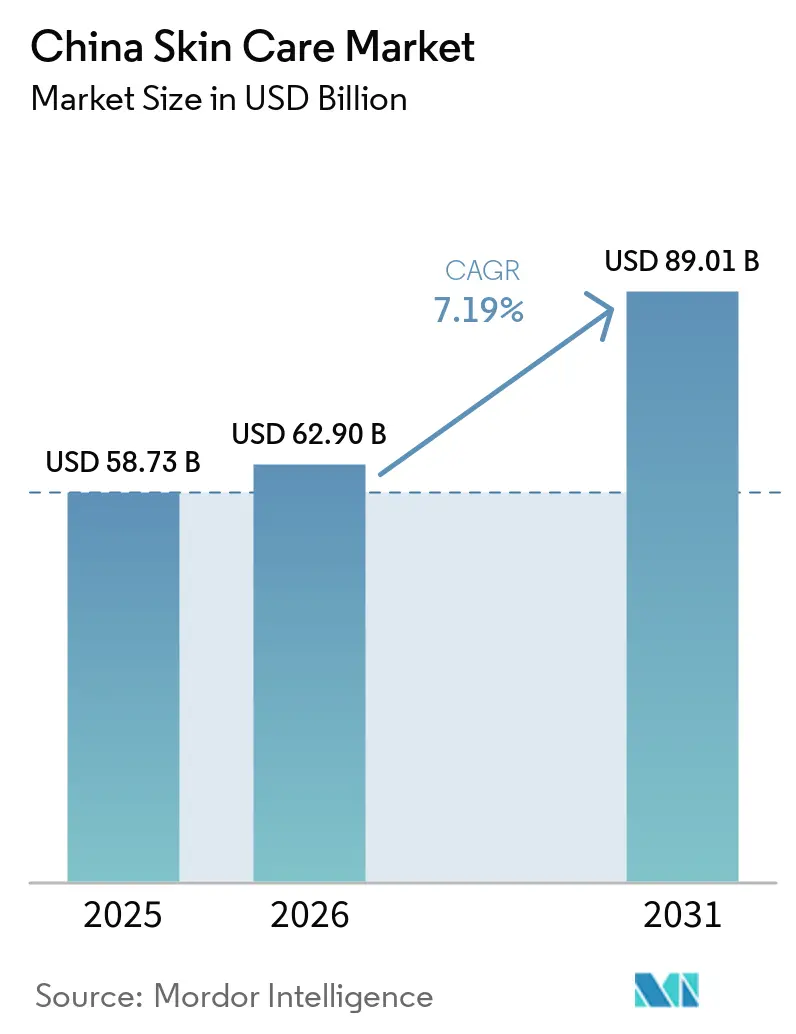

| 基準年の市場規模 (2025) | 58.73 十億米ドル |

| 市場規模 (2026) | 62.90 十億米ドル |

| 市場規模 (2031) | 89.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国スキンケア市場分析

中国スキンケア製品市場の規模は、2025年に587億3,000万米ドル、2026年に629億米ドルと予測され、2031年までに890億1,000万米ドルに達し、2026年から2031年にかけてCAGR 7.19%で成長する見込みです。中国スキンケア製品市場は、年齢層や所得層を超えた日常的な使用の拡大を通じて成長しており、成長はもはや狭いプレミアムアップグレードサイクルのみに依存していません。国内ブランドも競争バランスを再構築しており、2025年には合計シェアが相当な割合に達し、人民元1億元の取引閾値を超えるブランド数は2023年の746社から2025年には839社に増加しました。偽造品の問題と規制強化も中国スキンケア製品市場を形成しており、コンプライアンスをコアな製品規律として扱うブランドは、2031年に向けて規制執行が深化する中で、信頼を守り流通を確保するうえでより有利な立場にあります。

主要レポートのポイント

- 製品タイプ別では、フェイシャルケア製品が2025年の売上高の83.43%を占めてトップとなり、2031年にかけてCAGR 7.37%で拡大する見込みです。

- 価格帯別では、マス製品が2025年の売上高の66.87%を占め、プレミアム製品は2031年にかけて最高のCAGR 8.11%を記録する見込みです。

- カテゴリー別では、コンベンショナル製品が2025年の売上高の72.04%を占め、オーガニック・ナチュラル製品は2031年にかけてCAGR 7.86%で成長する見込みです。

- エンドユーザー別では、女性が2025年の売上高の84.35%を占め、キッズ・子ども向けは2031年にかけてCAGR 8.39%で拡大する見込みです。

- 流通チャネル別では、ヘルス&ビューティーストアが2025年の売上高の46.25%を占め、オンライン小売店は2031年にかけてCAGR 8.02%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国スキンケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Kビューティーおよびシービューティーのトレンドが製品イノベーションを牽引 | +1.5% | 全国規模、ティア1および新ティア1都市がアンチエイジングエンゲージメントの69.2%を占める | 短期(2年以内) |

| 天然成分への需要がプレミアム製品の販売を支援 | +1.4% | 全国規模、DouYinはティア1からティア3で最も強く、REDは富裕層の都市部ユーザーに集中 | 短期(2年以内) |

| ソーシャルメディアがスキンケアの購買とブランド発見に影響 | +1.2% | 全国規模、上海・北京・深圳を含むティア1およびティア2都市からの牽引力が最も強い | 中期(2〜4年) |

| メンズグルーミングのトレンドがスキンケアの消費者基盤を拡大 | +0.9% | 全国規模、沿岸部ティア1都市での早期スケールアップとティア2都市へのさらなる拡大 | 長期(4年以上) |

| アンチエイジングソリューションへの需要が市場成長を支援 | +0.8% | 全国規模、ティア3からティア5都市での主要な数量成長 | 長期(4年以上) |

| 都市化の進展が高度なスキンケアルーティンの採用を促進 | +0.6% | 全国規模、上海・北京・広州での早期成長とティア3都市へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンチエイジングソリューションへの需要が市場成長を支援

アンチエイジングは、成分・フォーマット・チャネルの各レベルで中国スキンケア製品市場を形成しています。オンラインのアンチエイジングスキンケア販売は2025年に数十億米ドルに達し、このカテゴリーは毎月前年比成長を維持しました。アンチエイジング有効性を主張する新規化粧品成分の届出件数は2024年から2025年にかけて40%以上増加しており、国内外の処方開発者がR&Dリソースを臨床的に裏付けられた有効成分に向けていることを示しています。需要はライフサイクルの早い段階からも始まっており、31〜35歳の年齢層がアンチエイジング購買の23.4%を占め、20.7%から上昇しています。これは予防的使用が後期段階の対応ではなく標準的な慣行となったことを示しています。この変化により、中国スキンケア製品市場はより広い反復購買基盤を持ち、長期的にはよりプレミアムなトリートメントフォーマットを支援します。

ソーシャルメディアがスキンケアの購買とブランド発見に影響

ソーシャルコマースは、補助的な販売チャネルではなく、中国スキンケア製品市場への主要な市場参入ルートとなっています。DouYinは2025年にTmallを抜き、ビューティー分野の流通総額(GMV)で2,700億人民元を生み出し、TmallのGMVは2,210億人民元でした。DouYinのビューティーカテゴリーは2025年7月だけで約200億人民元の流通総額(GMV)を生み出し、前年比で成長しました。REDは異なる役割を果たしており、特にプレミアムおよびインターナショナルブランドにとって、信頼・試用意向・ブランド検証を形成します。REDでの認知構築とDouYinでのコンバージョンを分けているブランドは、中国の消費者が購買ジャーニーを進む方法に対応しています。このプラットフォームの分割は、迅速にテストできる国内ブランドに有利ですが、中国スキンケア製品市場内でプレミアムなストーリーテリングのための実行可能な構造を国際的なプレイヤーにも提供します。

KビューティーおよびCビューティーのトレンドが製品イノベーションを牽引

中国スキンケア製品市場は、国内のCビューティーブランドがイノベーションをより主導するにつれて、目に見えるフォーミュラとポジショニングのシフトを経験しています。中国のオンライン化粧品輸出に占めるKビューティーのシェアは2022年から2025年にかけて低下しており、輸入の影響が消えたのではなく、よりローカルなイノベーションサイクルに吸収されたことを示しています。Tmallにおける韓国コスメのクリーム販売も2025年5月から2026年5月にかけて減少し、消費者がシンプルな保湿訴求ではもはや強く差別化できないアンチエイジングや高機能製品にシフトしました。国内ブランドは、人参・紅麹・標準化された本草エキスなどの中国伝統医学(TCM)植物性有効成分を、合成生物学的発酵および組換えコラーゲンと組み合わせることで対応しました。グローバルグループもそのローカル処方スペースへの投資を開始しており、L'OréalのLanへの少数株取得と以前のChandoへの戦略的投資がその例です [1]出典:Reuters、「L'OréalがCビューティーブランドの市場シェア獲得に伴い2社目の中国スキンケアへの出資を実施」、reuters.com。このパターンは、中国スキンケア製品市場が、規制された原材料の枠組みの中でローカルな成分言語・目に見える有効性・より速いローンチサイクルを組み合わせられるブランドを評価していることを示唆しています。

天然成分への需要がプレミアム製品の販売を支援

天然成分への需要は中国スキンケア製品市場におけるプレミアム成長を支援していますが、消費者はラベルの表現だけでなく結果によってこれらの製品を評価しています。植物成分スキンケアの販売数量は2024年半ばまでの12ヶ月間で前年比増加し、100万ユニットに達しましたが、これはビューティー・スキンケアカテゴリー全体よりもはるかに速い成長でした。この分野の登録ブランド数は増加し、関連するソーシャルメディアの投稿数は100万件に達し、需要が供給と消費者の注目の両面で拡大していることを示しています。プレミアム購買者は天然フォーミュラに明確な有効性を期待するようになっており、「一晩で修復」や「目に見えるハリ改善」などの訴求は、価格ポジションを維持するためにより強力な証拠が必要になっています。中国の環境に配慮したパッケージングの推進も2025年にこのカテゴリーにサステナビリティの側面を加え、成分の透明性と並んでパッケージング素材への注目を高めました。中国スキンケア製品市場で地位を確立しているブランドは、自然由来であることと測定可能なパフォーマンスを同一のオファーの連動した部分として扱うブランドです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がブランドへの消費者信頼を損なう | -0.7% | 全国規模、DouYinおよびセカンダリーEコマースプラットフォームで最も強い圧力 | 短期(2年以内) |

| 規制コンプライアンス要件が業務の複雑性を増大 | -0.5% | 全国規模、広東省・浙江省などの沿岸部製造拠点での運営負担が高い | 中期(2〜4年) |

| 成分の安全性への懸念が消費者の購買決定に影響 | -0.4% | 全国規模 | 中期(2〜4年) |

| 環境への懸念が製品パッケージングへの精査を強化 | -0.3% | 全国規模、ティア1都市および輸出向け市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品がブランドへの消費者信頼を損なう

偽造化粧品は、特にソーシャルコマースを通じて急速にスケールアップし、執行システムが追いつく前に拡大するブランドにとって、中国スキンケア製品市場における信頼への直接的な足かせとなっています。2024年上半期、DouYinは180万件の偽造品リストを削除し、16万件以上のストアを閉鎖し、59億4,000万人民元相当の偽造資産の押収と400人の逮捕につながった刑事捜査を支援しました。この歪みは、まだ価格主導で特定のブランドへのロイヤルティが形成されていない購買者の間で偽造品が正規品を上回る販売を記録できる、新興・ニッチカテゴリーでより深刻です。偽造アンチエイジングセラムやクリームには鉛・水銀・未承認防腐剤が含まれていることも確認されており、偽造品による被害が正規ブランドに帰せられるリスクを高めています。この問題は複数の企業に影響を与えており、発見とコンバージョンが最も速く起きているデジタル空間でのカテゴリー信頼を弱体化させます。したがって、中国スキンケア製品市場は、消費者需要が強い場合でもプレミアムへのコンバージョンを遅らせる可能性のある信頼コストを抱えています。

規制コンプライアンス要件が業務の複雑性を増大

中国スキンケア製品市場はより重い規制負担にも直面しており、その負担が参入の実効コストを引き上げています。2025年5月1日以降、すべての化粧品登録者および届出者は完全な安全性評価報告書を提出することが義務付けられ、以前の簡略報告オプションは廃止されました。国家薬品監督管理局(NMPA)は2025年8月に「化粧品安全リスクモニタリングおよび評価に関する行政措置」を追加し、2025年11月には2030年までの監督の方向性を定めた24項目の改革アジェンダを発表しました。2025年7月には、成分安全性・PFAS検出・シロキサン試験閾値をカバーする34件の新たな化粧品標準プロジェクトも導入されました。大手多国籍企業はすでにコンプライアンスシステムを持っているためこれをより容易に吸収できますが、小規模な国内イノベーターはスピードが最も重要な時期にローンチサイクルの遅延に直面しています。したがって、中国スキンケア製品市場は、より強固な文書化・試験システム・原材料管理なしには参入も運営も困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルフォーミュレーションが価値を支え、ボディアンチエイジングが新たなフロンティアを開く

フェイシャルケア製品は2025年の中国スキンケア製品市場の83.43%を占め、同セグメントは2031年にかけてCAGR 7.37%で成長する見込みです。このリードは、セラム・エッセンス・マスク・保湿剤・ターゲット型トリートメントがボディや口唇製品よりも大きな財布のシェアを占め続ける中国の多段階フェイシャルルーティンの深さを反映しています。2025年には、SK-IIがセラムセグメントで14億5,000万人民元の売上高でトップとなり、Forest Cabinはセラム売上高を3倍の12億9,000万人民元に伸ばしてトップ3入りを果たしました。保湿剤とクリームも2024年のスキンケアサブセグメントの大半を占め、2024年に成長しており、トリートメントフォーマットが注目を集める中でも基本的なルーティンカテゴリーが依然として数量を支えていることを示しています。フェイシャルケアは、ルーティンの補充需要と最高価値のアップグレードサイクルの両方を取り込むため、中国スキンケア製品市場の中核であり続けています。

ボディケア製品はより小さなベースから始まりますが、中国スキンケア製品市場において最も明確な隣接機会の一つを提供しています。ボディアンチエイジングは2025年上半期に大幅に成長し、消費者がフェイシャルケアの論理を首・手・胸部に拡張していることを示しています。フット・ハンドクリームのフォーマットも、かつてフェイシャルケアに限定されていた高濃度有効成分がボディケアルーティンに移行するにつれて価値が高まっています。リップケアは最も小さな製品タイプですが、保湿セラムとバリア修復有効成分がリップ製品をトリートメント領域に近づけるにつれてその役割は向上しています。2025年に導入された安全性評価規則はフェイシャル・ボディ・リップ製品全体に適用されており、コンプライアンスに適合した成分ライブラリをすでに保有し、隣接カテゴリーへより迅速に展開できるブランドに有利です。

価格帯別:マスが数量を牽引し、プレミアムが価値成長を牽引

マス製品は2025年の中国スキンケア製品市場の66.87%を占め、頻繁な購買行動とDouYinの人民元200元以下の価格帯での強いトラフィックに支えられています。人民元0〜100元の最低価格帯は2025年に前年比成長し、エントリー価格が消費者獲得の効率的なルートであり続けることを示しています。同時に、人民元1,000元以上の製品も2025年に強い売上成長を記録しており、低価格製品が拡大する中でもプレミアム需要が弱まらなかったことを示しています。このパターンはバーベル型として説明するのが適切であり、支出はバリュー端とプレミアム端で拡大し、中間が縮小しています。人民元300〜500元の価格帯が最も圧力を受けており、中国スキンケア製品市場全体での一様なダウントレードではなく、より選択的な購買を示唆しています。

プレミアム製品は2031年にかけてCAGR 8.11%で拡大する見込みであり、中国スキンケア製品市場全体を上回るペースを維持しています。上位端での成長は、成分リテラシーが高く、目に見える証拠・皮膚科医のポジショニング・より強力な訴求サポートに対して対価を支払う意欲のある消費者と結びついています。Beiersdorfは、NMPAが2024年11月にチアミドールを承認した後にこのシフトから恩恵を受け、2025年にEucerin Spotless Brightening Pro Serumを発売し、中国のダーマ抗色素沈着セラムカテゴリーで第1位を獲得しました。中国の一人当たり可処分所得の中央値は2024年に3万4,707人民元に達し、前年比5.5%上昇しており、プレミアムへのトレードアップが継続するための安定した基盤を支えています。したがって、中国スキンケア製品市場は、科学主導の差別化とローカルな関連性を組み合わせられるプレミアムオファーを引き続き評価しています。

カテゴリー別:コンベンショナルが重要なスケールを維持し、オーガニックが差別化されたベースから加速

コンベンショナル製品は2025年の市場価値の72.04%を占め、大規模製造・幅広い小売アクセス・高数量補充の中心に位置し続けています。オーガニック・ナチュラル製品は2031年にかけてCAGR 7.86%で成長する見込みであり、中国スキンケア製品市場で最も成長の速いカテゴリーとなっています。植物成分スキンケアの販売数量は2024年半ばにかけて前年比増加し、2億1,000万ユニットに達しており、成分主導の需要がすでに意味のある規模に移行していることを示しています。同情報源によると、この分野の登録ブランド数は15%増加して7,257社となり、関連するソーシャルメディアの投稿数は1,226万件に達しており、供給と消費者の注目の両面が拡大し続けていることを示しています。コンベンショナル製品は依然として大きなベースを保持していますが、オーガニック・ナチュラルフォーマットは中国スキンケア製品市場においてより商業的に重要になっています。

オーガニック・ナチュラル製品は、消費者が植物性訴求を単純なラベル表現だけでなく、パフォーマンス・テクスチャー・目に見える結果によって評価するようになったため、強みを増しています。チベット産ロディオラ・雲南産ツボクサ・標準化された本草エキスなどの臨床的に文書化された有効成分を使用するブランドは、主に認証言語に依存するブランドよりも速く成長しています。これは、中国スキンケア製品産業が自然由来であることと有効性を別々のアイデアではなく、連動した価値ポイントとして扱っていることを意味します。中国が2025年にパッケージング素材と廃棄物削減に関する政策的焦点を強化したことで、サステナブルパッケージングもカテゴリーの議論の一部となっています。このカテゴリーで最も有利な立場にあるブランドは、成分のストーリーテリングの信頼性を維持しながら、測定可能な製品パフォーマンスを提供できるブランドです。

エンドユーザー別:女性が市場を支え、キッズセグメントが一人当たり支出のプレミアム化を解放

女性は2025年の市場価値の84.35%を占め、中国スキンケア製品市場のコアな需要基盤であり続けています。女性の支出は日常の保湿剤・セラム・ブライトニングトリートメント・プレミアムアンチエイジングルーティンをカバーしており、このセグメントはほぼすべてのチャネルにわたって数量とマージンの両方を支えています。ティア1および新ティア1都市がアンチエイジングエンゲージメントの大半を占め、ティア2都市のシェアが増加しており、女性のプレミアム需要は依然として大都市を中心としているものの、徐々に外側に広がっていることを示しています。ブランドは女性向けのよりオケージョンベースのオファーも構築しており、旅行用途・医療処置後の回復・夜勤による肌ストレスへのサポートなどが含まれます。女性セグメントは、中国スキンケア製品市場における新たな訴求・テクスチャー・プレミアム価格論理の主要な試験場であり続けています。

キッズ・子ども向けは2031年にかけてCAGR 8.39%で成長する見込みであり、最も成長の速いエンドユーザーグループであり、中国スキンケア製品市場規模の明確な機会となっています。ここでの成長は人口動態の拡大ではなく、一人当たりの支出増加によって牽引されています。国家市場監督管理総局が発表したデータによると、中国の子ども向け化粧品市場は2025年に5,000億人民元を超え、2014年の1,364億人民元からCAGR 12.5%で成長しました。同情報源によると、2025年6月時点でNMPAに届出されている子ども向け化粧品は28,168品目に上り、ブランドは日焼け止め・低刺激・バリア修復に関連した訴求をますます活用しています。中国スキンケア製品産業では、若い男性消費者が定期的な補充行動に近づくアンチエイジング・皮脂コントロール・バリアケアのステップを採用するにつれて、男性向けルーティンの着実な発展も見られます。

流通チャネル別:ヘルス&ビューティーストアがシェアでリード、オンライン小売が加速

ヘルス&ビューティーストアは2025年の市場価値の46.25%を占め、中国スキンケア製品市場における主要なオフラインルートとしての地位を維持しました。専門チェーンは、高価値スキンケアのためのキュレートされた品揃え・製品トライアル・アシスト販売を組み合わせているため、初回購買と反復購買の両方を支援します。これは、コンバージョン前により多くの説明を必要とすることが多いセラム・エッセンス・ターゲット型トリートメント製品にとって最も重要です。スーパーマーケット・ハイパーマーケットは、価値・利便性・バスケット購買が日常的な購買を形成する低ティア都市を中心に、マスティア製品において引き続き重要です。その他の店舗型チャネルは補助的な役割を果たし続けていますが、専門ビューティー小売は中国スキンケア製品市場の主要なオフラインアンカーであり続けています。

オンライン小売店は2031年にかけてCAGR 8.02%で成長する見込みであり、最も成長の速い流通フォーマットであり、中国スキンケア製品市場の台頭する市場となっています。DouYinのコンテンツコマースモデルは製品発見から購買までの時間を短縮し、新製品ローンチやリフォーミュレーションのテストコストを低下させます。REDは引き続き別の役割を果たしており、コンバージョンがコマースプラットフォームに移行する前に、ブランドが信頼・試用意向・製品検証を構築するのを支援します。越境Eコマースは、より速い参入ルートを求める国際ブランドにとって引き続き有用であり、薬局連携フォーマットはダーモコスメティクスがヘルスケア需要に近づくにつれて関連性を高めています。中国スキンケア製品市場はよりチャネル特化型になっており、ブランドは一つのフォーマットにすべての役割を期待するのではなく、各ルートを異なる役割に活用しています。

競合環境

中国スキンケア製品市場は依然として中程度に分散しており、競争は一つの支配的なサプライヤーに集中するのではなく、価格帯・製品フォーマット・チャネルモデルにわたって広がっています。L'Oréalは2025年に国際グループの中でトップとなり、オンラインブランド売上高は100億人民元以上を記録しました。Helena Rubinstein・YSL・La Merはいずれもアンチエイジング分野で市場全体を上回るペースで成長しており、強い有効性とブランドエクイティが交わる場所でラグジュアリーブランドが依然として価格決定力を維持していることを示しています。これにより、中国スキンケア製品市場は明確な競争上の分断を抱えており、多国籍企業は臨床的な遺産に依存し、国内プレイヤーはより速い製品イテレーション・ローカル成分ストーリー・プラットフォームネイティブなコンテンツ実行に依存しています。

戦略的投資は中国スキンケア製品市場における主要な競争ツールとなっています。2025年11月、L'Oréalは中国のマス市場スキンケアブランドLanに少数株を取得し、以前のChandoへの戦略的投資に続くものとなり、直接的な置き換えからすでにローカル消費者とつながっている国内ブランドとのパートナーシップへのシフトを示しました。2026年4月、L'Oréalの中国研究・イノベーションセンターがグローバルレベルのステータスに格上げされ、復旦大学附属華山医院浦東院との最初の共同開発成果であるスープラモレキュラー皮脂コントロールスキンケア製品がグローバルデビューを果たしました [2]出典:上海市人民政府、「L'Oréalの中国R&Dセンターがグローバルレベルに格上げ」、english.shanghai.gov.cn。Bloomage Biotechnologyも2025年にLG Household & Health Careとの戦略的パートナーシップを深化させ、次世代スキンロンジェビティ製品の基盤技術としてグリコバイオロジーを位置づけた合成生物学ベースの成分製造に焦点を当てた共同プロジェクトを立ち上げました。これらの事例は、中国スキンケア製品市場でのリーダーシップが、ブランドエクイティ・ローカルサイエンスとのつながり・成分プラットフォーム・実行スピードを同時に必要とすることを示しています。

ホワイトスペース需要は、ティア2・ティア3都市における臨床的な男性スキンケア、プレミアムベビー・子ども向け製品、そしてまだ明確なリーダーシップを持つブランドが存在しないボディアンチエイジングで最も強くなっています。Estée Lauderは2026年4月に上海に中国フルフィルメントセンターとグループオープンイノベーションセンターを開設してローカルオペレーションベースを強化し、同社はFY2026第2四半期に中国本土のオーガニック純売上高の前年比成長も報告しました。コンプライアンスも中国スキンケア製品市場においてより強力な競争フィルターとなっており、より厳格な安全性・標準規則が準備不足の販売者にとって参入コストを引き上げています。このプロセスが続くにつれて、より優れたドシエ・より強力なサプライコントロール・より速いデジタル実行を持つブランドが、弱体化した事業者が失うシェアを獲得する可能性が高くなります。

中国スキンケア産業のリーダー企業

L'Oréal S.A.

The Estée Lauder Companies Inc.

Unilever PLC

Shiseido Company, Limited

Moët Hennessy Louis Vuitton

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Proya Cosmeticsは、Flower Knowsの追加12.6%の株式を3億5,100万人民元で取得し、間接保有比率を合計51%に引き上げ、同ブランドをProyaのバランスシートに完全に組み込み、売上高でグループ第2位の化粧品ブランドとしました。この取引により、Proyaはアクセシブルプレミアム化粧品セグメントでの地位を強化し、コアとなる科学主導のスキンケアラインを超えてポートフォリオを多様化しました。

- 2026年4月:L'Oréalの中国研究・イノベーションセンターが上海市商務委員会によってグローバルレベルのステータスに格上げされ、静安区における外資系R&Dセンターとして初めての認定となりました。同センターの復旦大学附属華山医院浦東院との最初の共同開発成果であるスープラモレキュラー皮脂コントロールスキンケア製品がグローバルデビューを果たし、産業・学術・臨床製品開発の再現可能なモデルを示しました。

- 2025年9月:Bloomage BiotechnologyはLG Household & Health Careと戦略的パートナーシップ協定を締結し、次世代スキンロンジェビティ製品の基盤技術としてグリコバイオロジーを位置づけた合成生物学ベースの成分製造と高度な皮膚研究を組み合わせた共同プロジェクトを立ち上げました。

中国スキンケア市場レポートの範囲

この市場は、マスおよびプレミアムセグメントにわたって肌の健康・保湿・保護・外観を維持するために設計されたクレンザー・保湿剤・セラム・エッセンス・トナーなどを含むフェイシャルケア・ボディケア・リップケア製品で構成されています。中国スキンケア市場レポートは、製品タイプ(フェイシャルケア製品、ボディケア製品など)、価格帯(マス・プレミアム)、エンドユーザー(男性・女性・その他)、カテゴリー(オーガニック・コンベンショナル)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売店など)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| フェイシャルケア製品 | クレンザー |

| 保湿剤とクリーム | |

| セラムとエッセンス | |

| トナー | |

| フェイスマスク | |

| その他のフェイシャルケア製品 | |

| スキンケア製品 | |

| ボディケア製品 | ボディローション |

| フット・ハンドクリーム | |

| その他のボディケア製品 | |

| リップケア製品 |

| プレミアム |

| マス |

| オーガニック |

| コンベンショナル |

| 男性 |

| 女性 |

| キッズ・子ども |

| スーパーマーケット/ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他のチャネル |

| 製品タイプ | フェイシャルケア製品 | クレンザー |

| 保湿剤とクリーム | ||

| セラムとエッセンス | ||

| トナー | ||

| フェイスマスク | ||

| その他のフェイシャルケア製品 | ||

| スキンケア製品 | ||

| ボディケア製品 | ボディローション | |

| フット・ハンドクリーム | ||

| その他のボディケア製品 | ||

| リップケア製品 | ||

| 価格帯 | プレミアム | |

| マス | ||

| カテゴリー | オーガニック | |

| コンベンショナル | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| キッズ・子ども | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

レポートで回答される要な質問

2031年における中国スキンケア製品の予測値は?

中国スキンケア製品市場は、2026年の629億米ドルからCAGR 7.19%で成長し、2031年までに890億1,000万米ドルに達する見込みです。

中国でスキンケア支出をリードする製品タイプは?

フェイシャルケア製品が大差でリードしており、2025年の市場価値の83.43%を占め、セラム・エッセンス・マスク・トリートメントフォーマットへの強い需要に支えられています。

中国スキンケア製品で最も成長が速い価格帯は?

プレミアム製品が2031年にかけてCAGR 8.11%で最も速く成長しており、マス製品が2025年に66.87%で最大のシェアを維持しているにもかかわらず、プレミアムが最速の成長を記録しています。

中国のスキンケア需要においてアンチエイジングがなぜ重要なのか?

アンチエイジングは成分開発・プレミアムへのコンバージョン・チャネルトラフィックを牽引しており、オンラインのアンチエイジング販売は2025年に数十億米ドルに達しました。

最終更新日: