Größe und Marktanteil des chinesischen Hautpflegemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

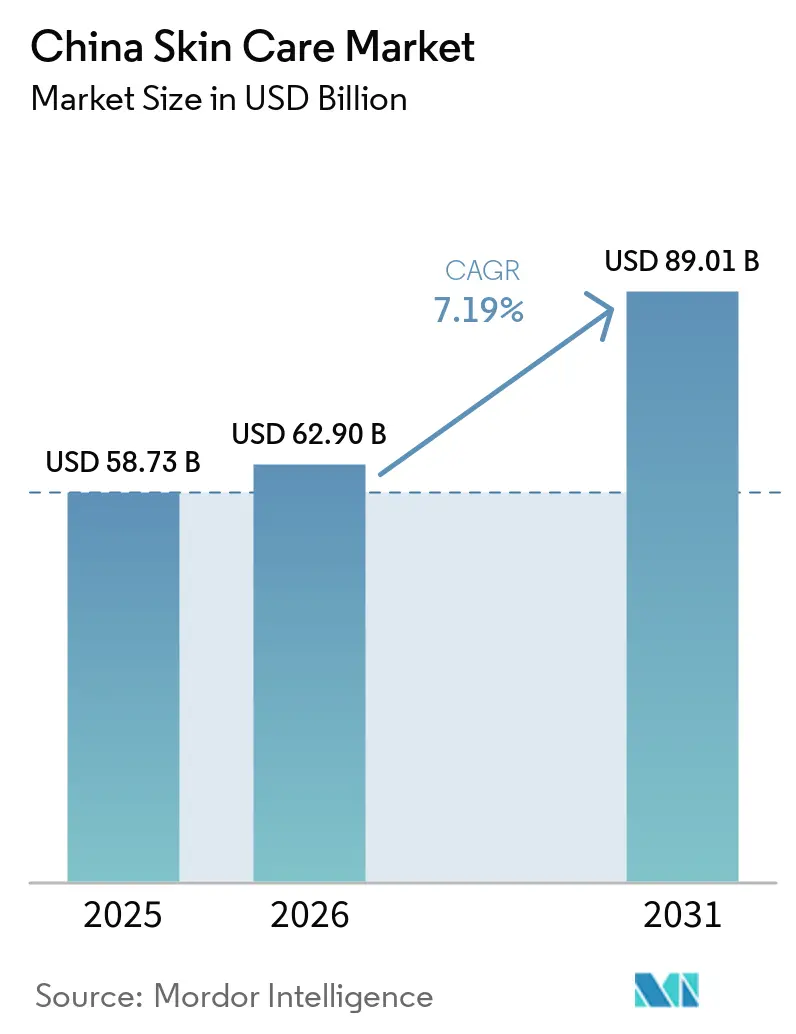

| Marktgröße im Basisjahr (2025) | 58.73 Milliarden US-Dollar |

| Marktgröße (2026) | 62.90 Milliarden US-Dollar |

| Marktgröße (2031) | 89.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

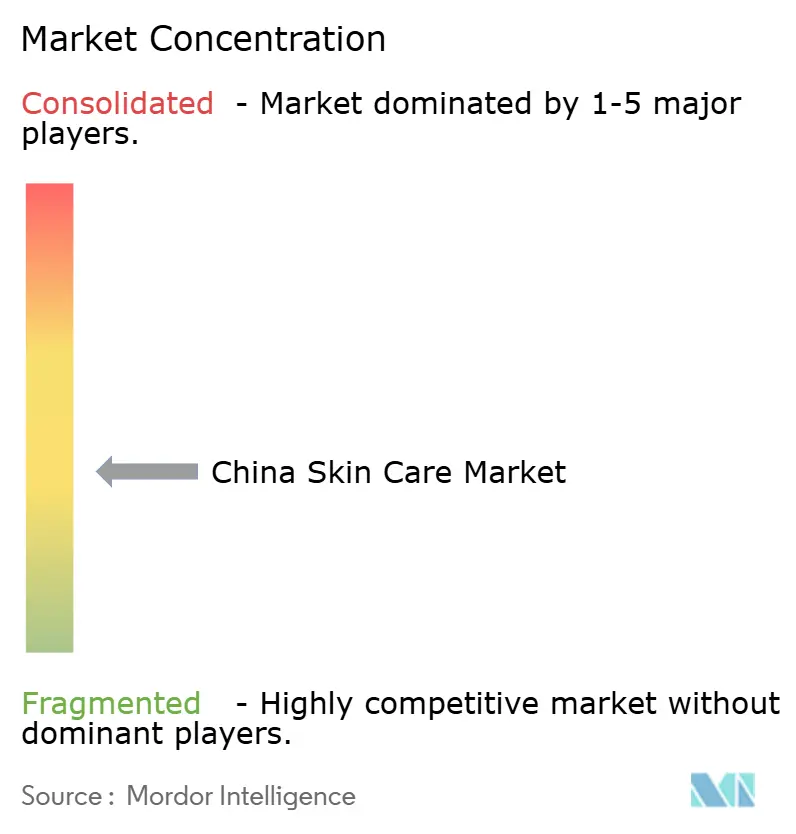

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Hautpflegemarkts von Mordor Intelligence

Die Größe des chinesischen Hautpflegeproduktemarkts wird für 2025 auf 58,73 Milliarden USD, für 2026 auf 62,90 Milliarden USD und bis 2031 auf 89,01 Milliarden USD prognostiziert, was einem Wachstum mit einer CAGR von 7,19 % von 2026 bis 2031 entspricht. Der chinesische Hautpflegeproduktemarket expandiert durch eine breitere tägliche Nutzung über Altersgruppen und Einkommensschichten hinweg, sodass das Wachstum nicht mehr nur an einen engen Premium-Upgrade-Zyklus gebunden ist. Inländische Marken haben auch das Wettbewerbsgleichgewicht neu gestaltet, wobei ihr aggregierter Marktanteil im Jahr 2025 einen bedeutenden Prozentsatz erreichte und die Anzahl der Marken, die die Transaktionsschwelle von 100 Millionen CNY überschritten, von 746 im Jahr 2023 auf 839 im Jahr 2025 anstieg. Gefälschte Waren und strengere Regulierung prägen ebenfalls den chinesischen Hautpflegeproduktemarket, und Marken, die Compliance als zentrale Produktdisziplin behandeln, sind in einer stärkeren Position, um Vertrauen zu schützen und die Distribution zu sichern, da die Durchsetzung bis 2031 zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Gesichtspflegeprodukte im Jahr 2025 mit 83,43 % des Umsatzes, und Gesichtspflegeprodukte werden auch bis 2031 mit einer CAGR von 7,37 % wachsen.

- Nach Preis hielten Massenmarktprodukte im Jahr 2025 einen Umsatzanteil von 66,87 %, während Premiumprodukte mit einer prognostizierten CAGR von 8,11 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Kategorie entfielen im Jahr 2025 72,04 % des Umsatzes auf konventionelle Produkte, während Bio- und Naturprodukte bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Endverbraucher hielten Frauen im Jahr 2025 einen Umsatzanteil von 84,35 %, während Kinder und Kleinkinder bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen werden.

- Nach Vertriebskanal erzielten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Umsatzanteil von 46,25 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Hautpflegemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| K-Beauty- und C-Beauty-Trends treiben die Produktinnovation voran | +1.5% | National, wobei Tier-1- und neue Tier-1-Städte 69,2 % des Anti-Aging-Engagements ausmachen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach natürlichen Inhaltsstoffen unterstützt den Absatz von Premiumprodukten | +1.4% | National, wobei Douyin am stärksten in Tier-1- bis Tier-3-Städten vertreten ist und RED auf wohlhabende städtische Nutzer konzentriert ist | Kurzfristig (≤ 2 Jahre) |

| Soziale Medien beeinflussen Hautpflegekäufe und die Markenentdeckung | +1.2% | National, mit dem stärksten Einfluss aus Tier-1- und Tier-2-Städten, einschließlich Shanghai, Peking und Shenzhen | Mittelfristig (2–4 Jahre) |

| Trends in der Männerpflege erweitern die Verbraucherbasis für Hautpflege | +0.9% | National, mit früher Skalierung in küstennahen Tier-1-Städten und weiterer Expansion in Tier-2-Städte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Anti-Aging-Lösungen unterstützt das Marktwachstum | +0.8% | National, mit dem wichtigsten Volumenwachstum aus Tier-3- bis Tier-5-Städten | Langfristig (≥ 4 Jahre) |

| Zunehmende Urbanisierung fördert die Einführung fortschrittlicher Hautpflegeroutinen | +0.6% | National, mit frühen Gewinnen in Shanghai, Peking und Guangzhou und Ausstrahlungseffekten in Tier-3-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Anti-Aging-Lösungen unterstützt das Marktwachstum

Anti-Aging prägt den chinesischen Hautpflegeproduktemarket auf der Ebene der Inhaltsstoffe, Formate und Vertriebskanäle. Der Online-Umsatz mit Anti-Aging-Hautpflegeprodukten erreichte 2025 Milliardenwerte, und die Kategorie verzeichnete in jedem Monat ein Wachstum gegenüber dem Vorjahr. Neue Anmeldungen kosmetischer Inhaltsstoffe mit Anti-Aging-Wirksamkeitsansprüchen stiegen zwischen 2024 und 2025 um mehr als 40 %, was zeigt, dass sowohl inländische als auch internationale Formulierer F&E-Ressourcen auf klinisch unterstützte Wirkstoffe verlagern. Die Nachfrage beginnt auch früher im Leben, da die Altersgruppe der 31- bis 35-Jährigen nun 23,4 % der Anti-Aging-Käufe ausmacht, gegenüber 20,7 %, was signalisiert, dass die präventive Nutzung zur Standardpraxis geworden ist und nicht mehr nur eine späte Reaktion darstellt. Diese Verschiebung gibt dem chinesischen Hautpflegeproduktemarket eine breitere Wiederholungskaufbasis und unterstützt im Laufe der Zeit hochwertigere Behandlungsformate.

Soziale Medien beeinflussen Hautpflegekäufe und die Markenentdeckung

Social Commerce ist zum wichtigsten Marktzugang für den chinesischen Hautpflegeproduktemarket geworden und nicht mehr nur ein unterstützender Vertriebskanal. Douyin überholte Tmall im Jahr 2025 und erzielte einen Bruttoumsatz im Schönheitsbereich von 270 Milliarden RMB, während Tmall 221 Milliarden RMB erzielte. Die Schönheitskategorie von Douyin erzielte allein im Juli 2025 ein Bruttowarenvolumen von fast 20 Milliarden RMB und wuchs im Jahresvergleich. RED spielt eine andere Rolle, da es Vertrauen, Kaufabsicht und Markenvalidierung prägt, insbesondere für Premium- und internationale Labels. Marken, die den Aufbau von Bekanntheit auf RED von der Konversion auf Douyin trennen, reagieren darauf, wie chinesische Verbraucher nun die Kaufreise durchlaufen. Diese Plattformaufteilung begünstigt schnell testende inländische Marken, bietet aber auch internationalen Akteuren eine praktikable Struktur für Premium-Storytelling im chinesischen Hautpflegeproduktemarket.

K-Beauty- und C-Beauty-Trends treiben die Produktinnovation voran

Der chinesische Hautpflegeproduktemarket durchläuft eine sichtbare Formel- und Positionierungsverschiebung, da inländische C-Beauty-Marken mehr Innovationsführerschaft übernehmen. Der Anteil von K-Beauty an den chinesischen Online-Kosmetikexporten sank zwischen 2022 und 2025, was zeigt, dass der importierte Einfluss nicht verschwand, sondern in einen lokaleren Innovationszyklus integriert wurde. K-Beauty-Cremeverkäufe auf Tmall gingen auch zwischen Mai 2025 und Mai 2026 zurück, da Verbraucher zu Anti-Aging- und leistungsstärkeren Produkten wechselten, bei denen einfache Feuchtigkeitsansprüche keine starke Differenzierung mehr bieten. Inländische Marken reagierten, indem sie botanische Wirkstoffe der Traditionellen Chinesischen Medizin wie Ginseng, rote Hefe und standardisierte Bencao-Extrakte mit Fermentation durch synthetische Biologie und rekombinantem Kollagen kombinierten. Globale Konzerne haben begonnen, in diesen lokalen Formulierungsbereich zu investieren, wie L'Oréals Minderheitsbeteiligung an Lan und seine frühere strategische Investition in Chando zeigen [1]Quelle: Reuters, "L'Oréal kauft zweite chinesische Hautpflegebeteiligung, während C-Beauty-Marken Marktanteile gewinnen", reuters.com. Dieses Muster legt nahe, dass der chinesische Hautpflegeproduktemarket Marken belohnt, die lokale Inhaltsstoffsprache, sichtbare Wirksamkeit und schnellere Einführungszyklen innerhalb eines regulierten Rohstoffrahmens kombinieren können.

Nachfrage nach natürlichen Inhaltsstoffen unterstützt den Absatz von Premiumprodukten

Die Nachfrage nach natürlichen Inhaltsstoffen unterstützt das Premiumwachstum im chinesischen Hautpflegeproduktemarket, aber Verbraucher beurteilen diese Produkte nach Ergebnissen und nicht nur nach der Etikettenbeschriftung. Das Stückvolumen von Hautpflegeprodukten mit pflanzlichen Inhaltsstoffen stieg im Jahresvergleich in den 12 Monaten bis Mitte 2024 und erreichte eine Million Einheiten, was viele Male schneller war als die breitere Schönheits- und Hautpflegekategorie. Die Anzahl der registrierten Marken in diesem Bereich nahm zu, und verwandte Beiträge in sozialen Medien stiegen auf eine Million, was zeigt, dass die Nachfrage sowohl auf der Angebots- als auch auf der Verbraucherseite zunimmt. Premium-Käufer erwarten zunehmend, dass natürliche Formeln eine klare Wirksamkeit zeigen, und Ansprüche wie Übernacht-Reparatur oder sichtbare Straffung benötigen nun stärkere Belege, um ihre Preisposition zu halten. Chinas Vorstoß für umweltfreundliche Verpackungen fügte der Kategorie im Jahr 2025 auch eine Nachhaltigkeitsebene hinzu, was die Aufmerksamkeit auf Verpackungsmaterialien neben der Transparenz der Inhaltsstoffe lenkte. Die Marken, die im chinesischen Hautpflegeproduktemarket Boden gewinnen, sind diejenigen, die natürliche und messbare Leistung als verknüpfte Teile desselben Angebots behandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte untergraben das Verbrauchervertrauen in Marken | -0.7% | National, mit dem stärksten Druck auf Douyin und sekundäre E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die regulatorische Compliance erhöhen die betriebliche Komplexität | -0.5% | National, mit höherer Betriebsbelastung in küstennahen Produktionszentren wie Guangdong und Zhejiang | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Inhaltsstoffsicherheit beeinflussen die Kaufentscheidungen der Verbraucher | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Umweltbedenken erhöhen die Prüfung von Produktverpackungen | -0.3% | National, mit früherer Einführung in Tier-1-Städten und exportorientierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte untergraben das Verbrauchervertrauen in Marken

Gefälschte Kosmetika bleiben eine direkte Belastung für das Vertrauen im chinesischen Hautpflegeproduktemarket, insbesondere für Marken, die schnell über Social Commerce skalieren, bevor ihre Durchsetzungssysteme aufgeholt haben. Im ersten Halbjahr 2024 löschte Douyin 1,8 Millionen gefälschte Produktangebote, schloss mehr als 160.000 Geschäfte und unterstützte strafrechtliche Ermittlungen, die zur Beschlagnahme von gefälschten Waren im Wert von 5,94 Milliarden CNY und zur Verhaftung von 400 Verdächtigen führten. Die Verzerrung ist in neueren und Nischenkategorien gravierender, wo gefälschte Produkte Originale bei Käufern übertreffen können, die noch preisgetrieben und noch nicht einer Marke treu sind. Gefälschte Anti-Aging-Seren und -Cremes wurden im Quellentwurf auch mit Blei, Quecksilber und nicht zugelassenen Konservierungsmitteln gefunden, was das Risiko erhöht, dass Schäden durch gefälschte Waren legitimen Marken angelastet werden. Dieses Problem betrifft mehr als ein Unternehmen, da es das Kategorienvertrauen in denselben digitalen Räumen schwächt, in denen Entdeckung und Konversion jetzt am schnellsten stattfinden. Der chinesische Hautpflegeproduktemarket trägt daher Vertrauenskosten, die die Premium-Konversion verlangsamen können, selbst wenn die Verbrauchernachfrage stark bleibt.

Anforderungen an die regulatorische Compliance erhöhen die betriebliche Komplexität

Der chinesische Hautpflegeproduktemarket sieht sich auch einer schwereren regulatorischen Belastung gegenüber, und diese Belastung erhöht die effektiven Kosten der Teilnahme. Seit dem 1. Mai 2025 müssen alle Kosmetikregistranten und -melder vollständige Sicherheitsbewertungsberichte einreichen, was die frühere vereinfachte Berichtsoption beendete. Die NMPA fügte im August 2025 die Verwaltungsmaßnahmen zur Überwachung und Bewertung von Kosmetiksicherheitsrisiken hinzu, und im November 2025 erließ sie eine Reformagenda mit 24 Maßnahmen, die die Aufsichtsrichtung bis 2030 ZMUNI festlegte. Im Juli 2025 wurden auch 34 neue Kosmetikstandard-Projekte eingeführt, die Inhaltsstoffsicherheit, PFAS-Erkennung und Siloxan-Testschwellenwerte abdecken. Größere multinationale Unternehmen können dies leichter absorbieren, da sie bereits über Compliance-Systeme verfügen, während kleinere inländische Innovatoren langsamere Einführungszyklen erleben, genau dann, wenn Geschwindigkeit am wichtigsten ist. Der chinesische Hautpflegeproduktemarket wird daher schwieriger zu betreten und zu betreiben, ohne stärkere Dokumentation, Testsysteme und Rohstoffkontrolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtsformulierungen verankern den Wert; Körper-Anti-Aging eröffnet neue Grenzen

Gesichtspflegeprodukte machten im Jahr 2025 83,43 % des chinesischen Hautpflegeproduktemarkts aus, und dasselbe Segment wird bis 2031 voraussichtlich auch mit einer CAGR von 7,37 % wachsen. Diese Führungsposition spiegelt die Tiefe der mehrstufigen Gesichtspflegeroutine Chinas wider, bei der Seren, Essenzen, Masken, Feuchtigkeitscremes und gezielte Behandlungen weiterhin einen größeren Anteil des Geldbeutels einnehmen als Körper- oder Lippenprodukte. Im Jahr 2025 führte SK-II das Serumsegment mit einem Umsatz von 1,45 Milliarden CNY an, während Forest Cabin den Serumumsatz auf 1,29 Milliarden CNY verdreifachte und in die Top 3 eintrat. Feuchtigkeitscremes und Cremes hielten auch den Großteil des Hautpflegeuntersegments im Jahr 2024 und wuchsen im Jahr 2024, was zeigt, wie grundlegende Routinekategorien das Volumen verankern, auch wenn Behandlungsformate an Aufmerksamkeit gewinnen. Gesichtspflege bleibt der Kern des chinesischen Hautpflegeproduktemarkts, da sie sowohl die routinemäßige Nachfüllnachfrage als auch den höchstwertigen Upgrade-Zyklus erfasst.

Körperpflegeprodukte starten von einer kleineren Basis, bieten aber eine der klarsten Angrenzungsmöglichkeiten im chinesischen Hautpflegeproduktemarket. Körper-Anti-Aging wuchs im ersten Halbjahr 2025 erheblich, was zeigt, dass Verbraucher die Gesichtspflegelogik auf Hals, Hände und Brustbereich ausdehnen. Fuß- und Handcremeformate steigen auch im Wert, da konzentrierte Wirkstoffe, die einst auf die Gesichtspflege beschränkt waren, in Körperpflegeroutinen übergehen. Lippenpflege bleibt der kleinste Produkttyp, aber ihre Rolle verbessert sich, da feuchtigkeitsspendende Seren und barrierreparaturaktive Wirkstoffe Lippenprodukte näher an den Behandlungsbereich rücken. Die im Jahr 2025 eingeführten Sicherheitsbewertungsregeln gelten für Gesichts-, Körper- und Lippenprodukte, was Marken begünstigt, die bereits konforme Inhaltsstoffbibliotheken besitzen und schneller in angrenzende Kategorien expandieren können.

Nach Preis: Massenmarkt treibt das Volumen, Premium treibt das Wertwachstum

Massenmarktprodukte beherrschten im Jahr 2025 66,87 % des chinesischen Hautpflegeproduktemarkts, unterstützt durch häufiges Kaufverhalten und starken Traffic in Douyins Preisbändern unter 200 CNY. Das niedrigste Preisband von 0 bis 100 CNY wuchs im Jahr 2025 im Jahresvergleich, was zeigt, dass Einstiegspreise ein effizienter Weg zur Verbrauchergewinnung bleiben. Gleichzeitig verzeichneten Produkte mit einem Preis über 1.000 CNY im Jahr 2025 auch ein starkes Umsatzwachstum, was zeigt, dass die Premiumnachfrage nicht nachließ, als günstigere Produkte expandierten. Das Muster lässt sich besser als Hantelform beschreiben, da die Ausgaben am Wertende und am Premiumende expandieren, während die Mitte enger wird. Der Bereich von 300 bis 500 CNY stand unter dem stärksten Druck, was auf selektiveres Kaufen hindeutet und nicht auf ein einheitliches Downtrading im chinesischen Hautpflegeproduktemarket.

Premiumprodukte werden bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen, was sie vor dem breiteren chinesischen Hautpflegeproduktemarket hält. Das Wachstum am oberen Ende ist an Verbraucher gebunden, die inhaltsstoffkundiger sind und eher bereit sind, für sichtbare Beweise, Dermatologen-Positionierung oder stärkere Anspruchsunterstützung zu zahlen. Beiersdorf profitierte von dieser Verschiebung, nachdem die NMPA Thiamidol im November 2024 zugelassen hatte, und das Unternehmen brachte 2025 das Eucerin Spotless Brightening Pro Serum auf den Markt und erreichte die Nummer-1-Position in Chinas Derma-Anti-Pigment-Serum-Kategorie. Chinas mittleres verfügbares Einkommen pro Kopf erreichte im Jahr 2024 34.707 CNY und stieg um 5,5 % im Jahresvergleich, was eine stabile Basis für weiteres Premium-Trading-up unterstützt. Der chinesische Hautpflegeproduktemarket belohnt daher weiterhin Premiumangebote, die wissenschaftlich fundierte Differenzierung mit lokaler Relevanz kombinieren können.

Nach Kategorie: Konventionell hält kritische Skalierung, Bio beschleunigt sich von einer differenzierten Basis

Konventionelle Produkte hielten im Jahr 2025 72,04 % des Marktwerts, was sie im Mittelpunkt der Massenproduktion, des breiten Einzelhandelszugangs und der hochvolumigen Nachfüllung hält. Bio- und Naturprodukte werden bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen und sind damit die am schnellsten wachsende Kategorie im chinesischen Hautpflegeproduktemarket. Das Stückvolumen von Hautpflegeprodukten mit pflanzlichen Inhaltsstoffen stieg bis Mitte 2024 im Jahresvergleich und erreichte 210 Millionen Einheiten, was zeigt, dass die inhaltsstoffgetriebene Nachfrage bereits ein bedeutendes Ausmaß erreicht hat. Derselbe Quellentwurf berichtete, dass die Anzahl der registrierten Marken in diesem Bereich um 15 % auf 7.257 stieg und verwandte Beiträge in sozialen Medien auf 12,26 Millionen anstiegen, was zeigt, dass sowohl Angebot als auch Verbraucheraufmerksamkeit weiter zunehmen. Konventionelle Produkte halten noch die größere Basis, aber Bio- und Naturformate werden im chinesischen Hautpflegeproduktemarket kommerziell relevanter.

Bio- und Naturprodukte gewinnen an Stärke, weil Verbraucher botanische Ansprüche nun nach Leistung, Textur und sichtbaren Ergebnissen beurteilen und nicht nur nach einfacher Etikettenbeschriftung. Marken, die klinisch dokumentierte Wirkstoffe wie tibetische Rhodiola, Yunnan-Centella-Asiatica und standardisierte Bencao-Extrakte verwenden, entwickeln sich schneller als Marken, die hauptsächlich auf Zertifizierungssprache setzen. Dies bedeutet, dass die chinesische Hautpflegebranche Natürlichkeit und Wirksamkeit als verknüpfte Wertpunkte behandelt und nicht als separate Ideen. Nachhaltige Verpackung wird auch Teil der Kategoriediskussion, da China im Jahr 2025 den politischen Fokus auf Verpackungsmaterialien und Abfallreduzierung stärkte. Die Marken, die in dieser Kategorie am besten positioniert sind, sind diejenigen, die das Inhaltsstoff-Storytelling glaubwürdig halten und gleichzeitig messbare Produktleistung liefern können.

Nach Endverbraucher: Frauen verankern den Markt, das Kindersegment erschließt die Premiumisierung der Pro-Kind-Ausgaben

Frauen repräsentierten im Jahr 2025 84,35 % des Marktwerts und bleiben die Kernnachfragebasis für den chinesischen Hautpflegeproduktemarket. Ihre Ausgaben umfassen tägliche Feuchtigkeitscremes, Seren, Aufhellungsbehandlungen und Premium-Anti-Aging-Routinen, was bedeutet, dass das Segment sowohl Volumen als auch Marge über fast jeden Kanal hinweg unterstützt. Tier-1- und neue Tier-1-Städte machten den Großteil des Anti-Aging-Engagements aus, während der Anteil der Tier-2-Städte zunahm, was zeigt, dass die Premium-Nachfrage der Frauen noch in großen Städten konzentriert ist, sich aber allmählich nach außen ausweitet. Marken bauen auch mehr anlassbezogene Angebote für Frauen auf, einschließlich Reisenutzung, Erholung nach medizinischen Eingriffen und Unterstützung bei Nachtschicht-Hautstress. Das Frauensegment bleibt das wichtigste Testfeld für neue Ansprüche, Texturen und Premium-Preislogik im chinesischen Hautpflegeproduktemarket.

Kinder und Kleinkinder werden bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen, was sie zur am schnellsten wachsenden Endverbrauchergruppe und einer klaren Marktgrößenchance im chinesischen Hautpflegeproduktemarket macht. Das Wachstum hier wird durch höhere Ausgaben pro Kind und nicht durch demografische Expansion angetrieben. Der Quellentwurf gibt an, dass Chinas Kosmetikmarkt für Kinder im Jahr 2025 500 Milliarden CNY überschritt, nachdem er von 136,4 Milliarden CNY im Jahr 2014 mit einer CAGR von 12,5 % gestiegen war, basierend auf Daten der Staatlichen Verwaltung für Marktregulierung. Derselbe Quellentwurf gibt auch an, dass ab Juni 2025 28.168 Kosmetikprodukte für Kinder bei der NMPA registriert waren und Marken zunehmend Ansprüche im Zusammenhang mit Sonnenschutz, Anti-Sensitivität und Barrierreparatur verwenden. Die chinesische Hautpflegebranche verzeichnet auch eine stetige Entwicklung in der Männerpflege, da jüngere männliche Verbraucher Anti-Aging-, Talgkontroll- und Barrierepflegeschritte übernehmen, die sie näher an regelmäßiges Nachfüllverhalten bringen.

Nach Vertriebskanal: Gesundheits- und Schönheitsgeschäfte führen beim Marktanteil, Online-Einzelhandel beschleunigt sich

Gesundheits- und Schönheitsgeschäfte hielten im Jahr 2025 46,25 % des Marktwerts und blieben damit der führende Offline-Weg im chinesischen Hautpflegeproduktemarket. Fachhandelsketten unterstützen den Erst- und Wiederholungskauf, da sie ein kuratiertes Sortiment, Produkterprobung und beratenden Verkauf für hochwertigere Hautpflege kombinieren. Dies ist am wichtigsten für Seren, Essenzen und gezielte Behandlungsprodukte, die oft mehr Erklärung vor der Konversion benötigen. Supermärkte und Hypermärkte bleiben für Massenmarktprodukte relevant, insbesondere in Städten niedrigerer Stufen, wo Wert, Bequemlichkeit und Korbeinkauf noch das routinemäßige Kaufverhalten prägen. Andere stationäre Kanäle spielen noch unterstützende Rollen, aber der Fachhandel für Schönheit bleibt der wichtigste Offline-Anker für den chinesischen Hautpflegeproduktemarket.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen und sind damit das am schnellsten wachsende Vertriebsformat und ein wachsender chinesischer Hautpflegeproduktemarket. Douyins Content-Commerce-Modell verkürzt die Zeit zwischen Produktentdeckung und Kauf, was die Kosten für das Testen neuer Einführungen und Neuformulierungen senkt. RED spielt weiterhin eine separate Rolle, da es Marken hilft, Vertrauen, Kaufabsicht und Produktvalidierung aufzubauen, bevor die Konversion auf eine Commerce-Plattform übergeht. Grenzüberschreitender E-Commerce bleibt für internationale Marken nützlich, die einen schnelleren Markteintrittsweg wünschen, während apothekengebundene Formate an Relevanz gewinnen, da Dermo-Kosmetika näher an die Gesundheitsversorgungsnachfrage rücken. Der chinesische Hautpflegeproduktemarket wird kanalspezifischer, wobei Marken jeden Weg für eine andere Rolle nutzen, anstatt zu erwarten, dass ein Format alle Aufgaben erfüllt.

Wettbewerbslandschaft

Der chinesische Hautpflegeproduktemarket bleibt mäßig fragmentiert, wobei der Wettbewerb über Preispunkte, Produktformate und Kanalmodelle verteilt ist und nicht unter einem dominanten Anbieter konzentriert ist. L'Oréal führte unter den internationalen Konzernen im Jahr 2025 mit einem Online-Markenumsatz von über 10,0 Milliarden CNY. Helena Rubinstein, YSL und La Mer wuchsen alle schneller als das breitere Tempo im Anti-Aging-Bereich, was zeigt, dass Luxusmarken noch Preismacht behalten, wo starke Wirksamkeit und Markenkapital aufeinandertreffen. Dies hinterlässt im chinesischen Hautpflegeproduktemarket eine klare Wettbewerbsspaltung, bei der multinationale Unternehmen auf klinisches Erbe setzen und inländische Akteure auf schnellere Produktiteration, lokale Inhaltsstoffgeschichten und plattformnative Content-Ausführung setzen.

Strategische Investitionen sind zu einem wichtigen Wettbewerbsinstrument im chinesischen Hautpflegeproduktemarket geworden. Im November 2025 erwarb L'Oréal eine Minderheitsbeteiligung an der chinesischen Massenmarkt-Hautpflegemarke Lan und folgte einer früheren strategischen Investition in Chando, was eine Verschiebung von direkter Verdrängung hin zu Partnerschaften mit inländischen Labels zeigte, die bereits mit lokalen Verbrauchern verbunden sind. Im April 2026 wurde L'Oréals China-Forschungs- und Innovationszentrum auf globalen Status erhoben, und das erste gemeinsam entwickelte Ergebnis mit dem Huashan Hospital Pudong Fudan University feierte seinen globalen Debüt als supramolekulares talgkontrollierendes Hautpflegeprodukt [2]Quelle: Stadtregierung Shanghai, "L'Oreals China-F&E-Zentrum auf globales Niveau erhoben", english.shanghai.gov.cn. Bloomage Biotechnology vertiefte auch seine Technologieposition im Jahr 2025 durch eine strategische Partnerschaft mit LG Household & Health Care, die sich auf synthetische Biologie und Glykobiologie für Produkte der nächsten Generation zur Hautlanglebigkeit konzentriert. Diese Beispiele zeigen, dass die Führungsposition im chinesischen Hautpflegeproduktemarket nun gleichzeitig von Markenkapital, lokalen Wissenschaftsverbindungen, Inhaltsstoffplattformen und Ausführungsgeschwindigkeit abhängt.

Die stärkste Nachfrage nach ungenutzten Marktbereichen besteht in klinischer Männerhautpflege in Tier-2- und Tier-3-Städten, Premium-Baby- und Kinderprodukten sowie Körper-Anti-Aging, wo noch keine Marke eine klare Führungsposition innehat. Estée Lauder stärkte seine lokale Betriebsbasis im April 2026 durch die Eröffnung seines China-Fulfillment-Centers und des Group Open Innovation Centers in Shanghai, während das Unternehmen auch ein Wachstum des organischen Nettoumsatzes auf dem chinesischen Festland im Jahresvergleich im zweiten Quartal des Geschäftsjahres 2026 meldete. Compliance wird auch zu einem stärkeren Wettbewerbsfilter im chinesischen Hautpflegeproduktemarket, da strengere Sicherheits- und Standardregeln die Kosten für das Aktiv-Bleiben für unvorbereitete Verkäufer erhöhen. Da dieser Prozess fortschreitet, werden Marken mit besseren Dossiers, stärkerer Lieferkontrolle und schnellerer digitaler Ausführung eher in der Lage sein, den Marktanteil zu gewinnen, den schwächere Betreiber verlieren.

Marktführer der chinesischen Hautpflegebranche

L'Oréal S.A.

The Estée Lauder Companies Inc.

Unilever PLC

Shiseido Company, Limited

Moët Hennessy Louis Vuitton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Proya Cosmetics Co., Ltd. erwarb einen zusätzlichen Anteil von 12,6 % an Flower Knows für 351 Millionen CNY, wodurch seine gesamte indirekte Beteiligung auf 51 % stieg und die Marke vollständig in Proya Cosmetics Co., Ltd.s Bilanz aufgenommen wurde, was sie zur zweitgrößten Kosmetikmarke der Gruppe nach Umsatz machte. Der Deal stärkt die Position von Proya Cosmetics Co., Ltd. im zugänglichen Premium-Kosmetiksegment und diversifiziert sein Portfolio über seine kernwissenschaftlich fundierte Hautpflegelinie hinaus.

- April 2026: L'Oréals China-Forschungs- und Innovationszentrum wurde von der Shanghaier Stadtkommission für Handel auf globalen Status erhoben, die erste derartige Anerkennung für ein ausländisch finanziertes F&E-Zentrum im Bezirk Jing'an. Das erste gemeinsam entwickelte Ergebnis des Zentrums mit dem Huashan Hospital, Pudong Fudan University, ein supramolekulares talgkontrollierendes Hautpflegeprodukt, feierte seinen globalen Debüt und markierte ein reproduzierbares Modell für die Produktentwicklung in Industrie, Wissenschaft und Klinik.

- September 2025: Bloomage Biotechnology Corporation Limited unterzeichnete eine strategische Partnerschaftsvereinbarung mit LG Household & Health Care Ltd., um ein gemeinsames Projekt zu starten, das fortschrittliche Hautforschung mit auf synthetischer Biologie basierender Inhaltsstoffherstellung kombiniert, wobei Glykobiologie als grundlegende Technologie für Produkte der nächsten Generation zur Hautlanglebigkeit positioniert wird.

Berichtsumfang des chinesischen Hautpflegemarkts

Der Markt umfasst Gesichtspflege-, Körperpflege- und Lippenpflegeprodukte, einschließlich Reinigungsmittel, Feuchtigkeitscremes, Seren, Essenzen, Toner usw., die entwickelt wurden, um Hautgesundheit, Feuchtigkeit, Schutz und Aussehen über Massenmarkt- und Premiumsegmente hinweg zu erhalten. Der Bericht über den chinesischen Hautpflegemarkt ist segmentiert nach Produkttyp (Gesichtspflegeprodukte, Körperpflegeprodukte und weitere), Preis (Massenmarkt und Premium), Endverbraucher (Männer, Frauen, Sonstige), Kategorie (Bio und Konventionell) sowie Vertriebskanal (Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und weitere). Die Marktprognosen werden in Wert (USD) angegeben.

| Gesichtspflegeprodukte | Reinigungsmittel |

| Feuchtigkeitscremes und Cremes | |

| Seren und Essenzen | |

| Toner | |

| Gesichtsmasken | |

| Sonstige Gesichtspflegeprodukte | |

| Hautpflegeprodukte | |

| Körperpflegeprodukte | Körperlotion |

| Fuß- und Handcreme | |

| Sonstige Körperpflegeprodukte | |

| Lippenpflegeprodukte |

| Premium |

| Massenmarkt |

| Bio |

| Konventionell |

| Männer |

| Frauen |

| Kinder/Kleinkinder |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Produkttyp | Gesichtspflegeprodukte | Reinigungsmittel |

| Feuchtigkeitscremes und Cremes | ||

| Seren und Essenzen | ||

| Toner | ||

| Gesichtsmasken | ||

| Sonstige Gesichtspflegeprodukte | ||

| Hautpflegeprodukte | ||

| Körperpflegeprodukte | Körperlotion | |

| Fuß- und Handcreme | ||

| Sonstige Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Preis | Premium | |

| Massenmarkt | ||

| Kategorie | Bio | |

| Konventionell | ||

| Endverbraucher | Männer | |

| Frauen | ||

| Kinder/Kleinkinder | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden chinesische Hautpflegeprodukte bis 2031 erreichen?

Der chinesische Hautpflegeproduktemarket wird bis 2031 voraussichtlich 89,01 Milliarden USD erreichen, ausgehend von 62,9 Milliarden USD im Jahr 2026 mit einer CAGR von 7,19 %.

Welcher Produkttyp führt die Hautpflegeausgaben in China an?

Gesichtspflegeprodukte führen mit großem Abstand und machten im Jahr 2025 83,43 % des Marktwerts aus, unterstützt durch eine starke Nachfrage nach Seren, Essenzen, Masken und Behandlungsformaten.

Welches Preissegment wächst am schnellsten bei chinesischen Hautpflegeprodukten?

Premiumprodukte wachsen am schnellsten mit einer CAGR von 8,11 % bis 2031, obwohl Massenmarktprodukte im Jahr 2025 noch den größten Anteil von 66,87 % hielten.

Warum ist Anti-Aging so wichtig für die chinesische Hautpflegenachfrage?

Anti-Aging treibt die Inhaltsstoffentwicklung, die Premium-Konversion und den Kanalverkehr voran, wobei der Online-Umsatz mit Anti-Aging-Produkten im Jahr 2025 Milliardenwerte erreichte.

Seite zuletzt aktualisiert am: